Marktgröße und Marktanteil für Shopping-Anwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Shopping-Anwendungen von Mordor Intelligence

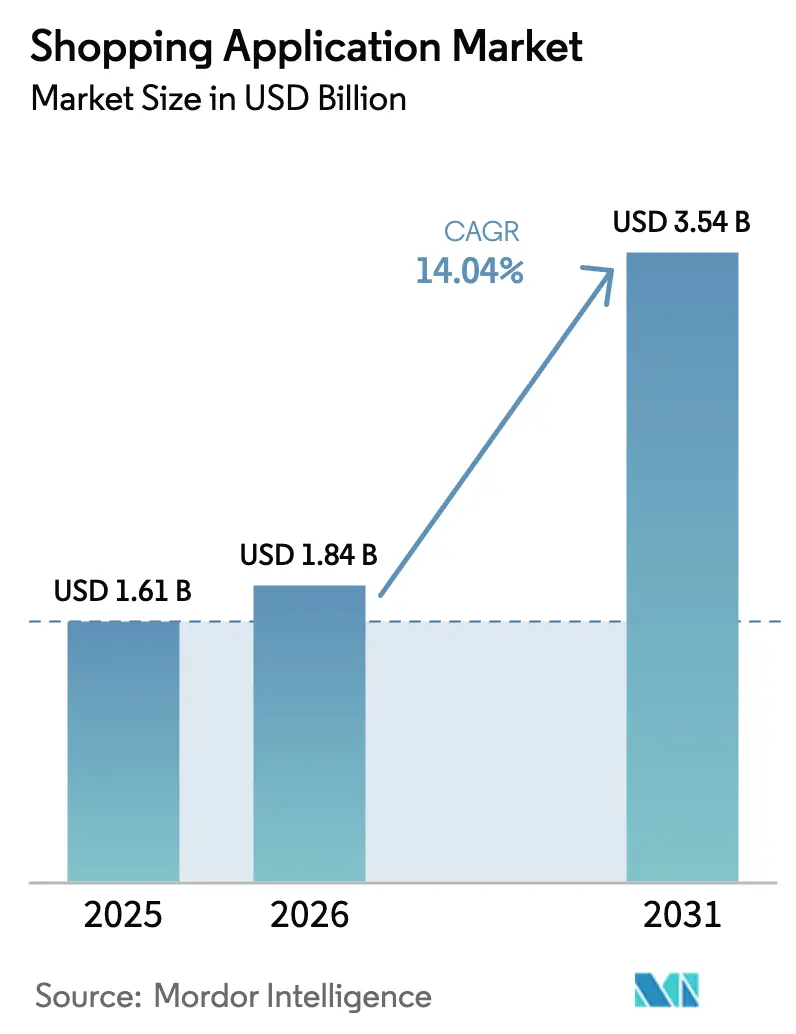

Die Marktgröße für Shopping-Anwendungen wird im Jahr 2026 auf 1,84 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 1,61 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,54 Milliarden USD zeigen, was einem Wachstum von 14,04 % CAGR über den Zeitraum 2026–2031 entspricht. Diese rasche Expansion ist auf das Mobile-First-Konsumentenverhalten, KI-gesteuerte Personalisierung und ausgereifte Logistik-als-Dienstleistung-Frameworks zurückzuführen, die gemeinsam die Kaufprozesse verkürzen und die Konversionsraten steigern. Das Wachstum beschleunigt sich überall dort, wo die Smartphone-Verbreitung mit einer robusten digitalen Zahlungsinfrastruktur zusammentrifft, was die Integration von Super-Apps fördert, die Shopping mit Social Commerce bündeln. Die Wettbewerbsintensität steigt, da Plattformbetreiber Kauf-jetzt-zahle-später-Optionen, Produktvisualisierung durch erweiterte Realität und KI-Concierges einbetten, um den Customer Lifetime Value zu verbessern. Gleichzeitig senken Cloud-Wirtschaftlichkeiten die Eintrittsbarrieren und ermöglichen es kleinen Händlern, Nischen im Markt für Shopping-Anwendungen zu besetzen, trotz steigender Nutzerakquisitionskosten.

Wichtigste Erkenntnisse des Berichts

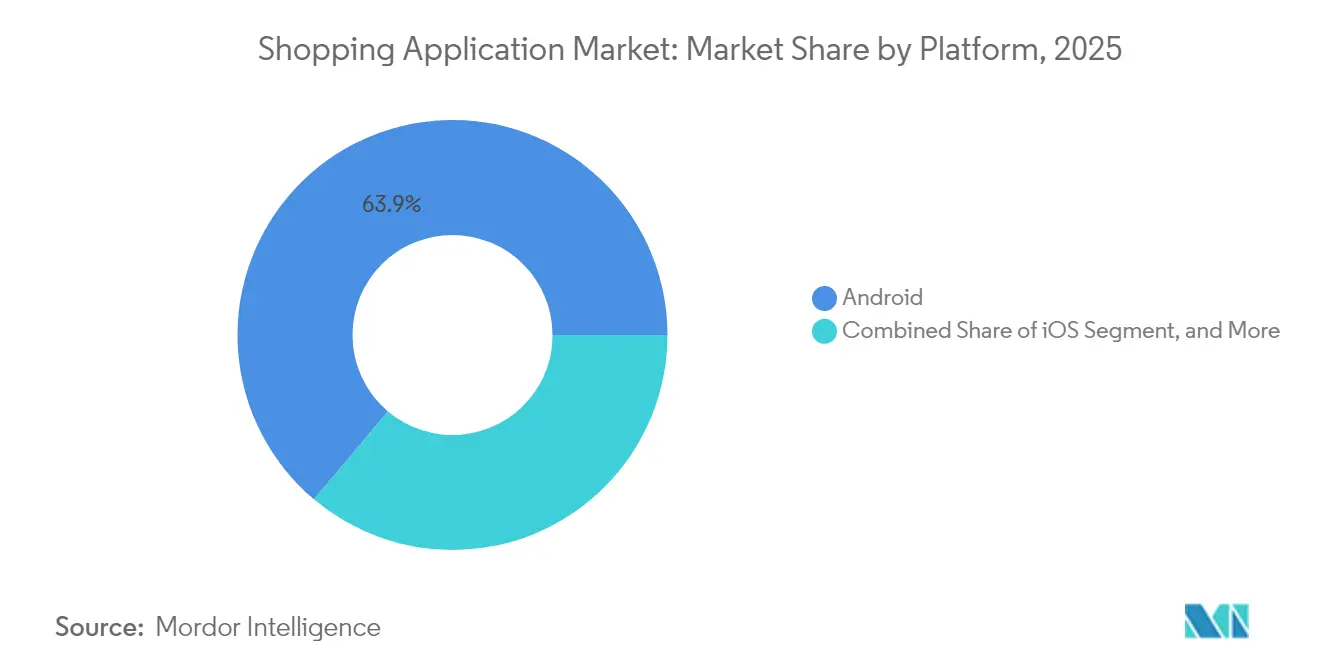

- Nach Plattform erfasste Android im Jahr 2025 einen Marktanteil von 63,85 % im Markt für Shopping-Anwendungen, während Web- und Progressive-Web-App-Plattformen bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen werden.

- Nach Geschäftsmodell hielt das B2C-Marktplatzsegment im Jahr 2025 einen Anteil von 54,10 % an der Marktgröße für Shopping-Anwendungen; Abonnement- und gebührenbasierte Apps sollen bis 2031 mit einer CAGR von 16,12 % wachsen.

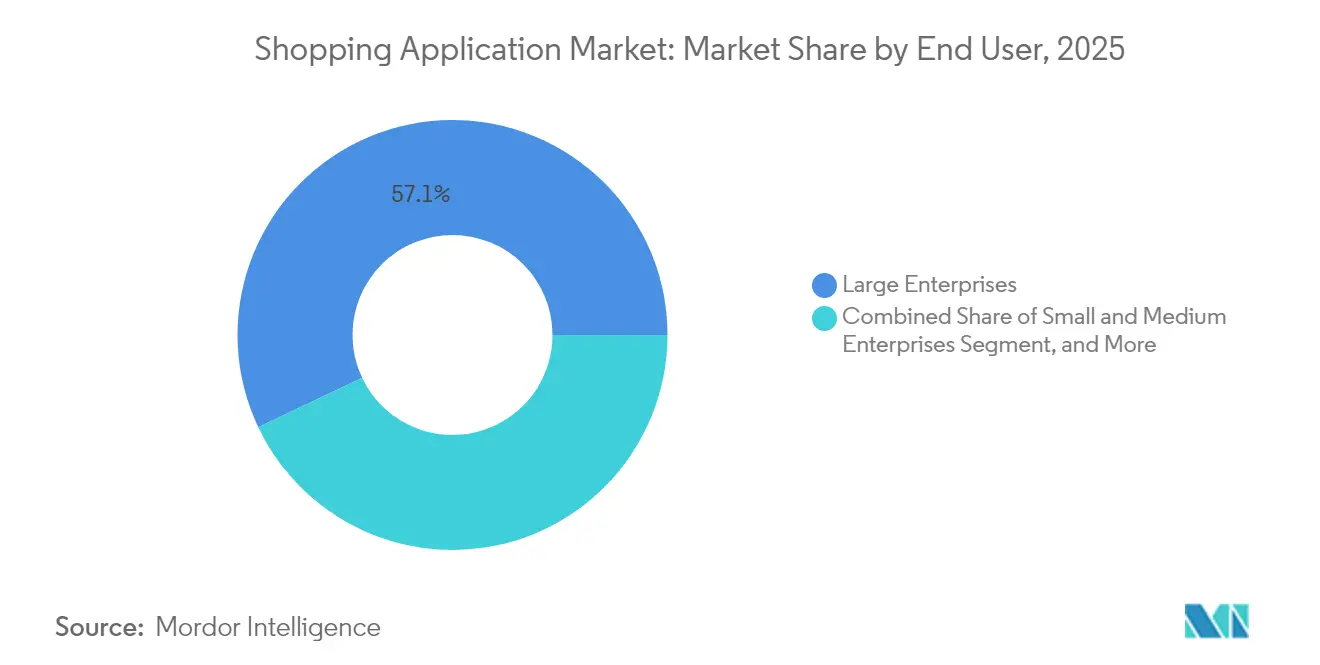

- Nach Endnutzer entfielen im Jahr 2025 57,05 % der Marktgröße für Shopping-Anwendungen auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,42 % wachsen werden.

- Nach Bereitstellungsmodell führten cloudbasierte Lösungen im Jahr 2025 mit einem Anteil von 68,90 % am Markt für Shopping-Anwendungen; hybride Architekturen sollen im Prognosezeitraum mit einer CAGR von 15,28 % wachsen.

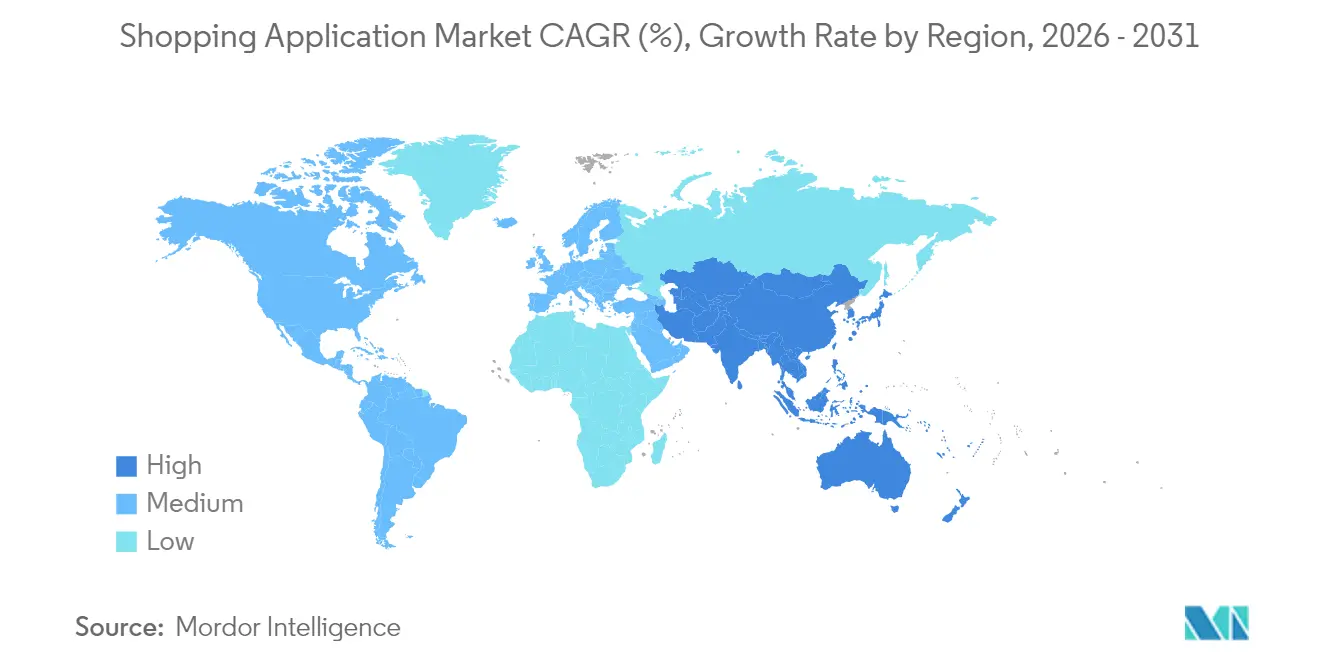

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,35 % an der Marktgröße für Shopping-Anwendungen, und der asiatisch-pazifische Raum soll von 2026 bis 2031 die schnellste CAGR von 15,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Shopping-Anwendungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Smartphone-Verbreitung | +2.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der digitalen Zahlungsinfrastruktur | +3.1% | Global, insbesondere Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Aggressives Rabattieren und Treueprogramme | +2.2% | Global, Wirksamkeit variiert je nach Region | Kurzfristig (≤ 2 Jahre) |

| Reife der Logistik als Dienstleistung | +2.5% | Nordamerika, Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von Social-Commerce-Plug-ins in Super-Apps | +1.9% | Asiatisch-pazifischer Raum als Kern, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Hyperpersonalisierte KI-Shopping-Concierges | +2.0% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Smartphone-Verbreitung

Die steigende Erschwinglichkeit von 5G-Geräten in Indien und Südostasien ermöglicht videoreichhaltige Kataloge und Anproben mit erweiterter Realität, die früher durch Bandbreitenbeschränkungen limitiert waren. Neu vernetzte Verbraucher umgehen den Desktop-Handel vollständig und belohnen Plattformen, die für einhändige Navigation und gestenbasiertes Bezahlen konzipiert sind, da Regierungen Gerätesubventionen mit Fintech-Inklusions-Programmen kombinieren. Die Wallet-Akzeptanz skaliert parallel dazu und bildet eine Rückkopplungsschleife, die das Wachstum des Marktes für Shopping-Anwendungen beschleunigt. Standortbezogene APIs leiten Nutzer nun zu nahegelegenen Händlern weiter, die Lieferung am selben Tag versprechen – eine Fähigkeit, die die Kundenbindung für Apps steigert, die hyperlokal verfügbare Bestände integrieren. Diese Trends stärken insgesamt die Führungsposition von Android, eröffnen jedoch auch Raum für browserbasierte Progressive Web Apps, die dieselbe mobile Welle nutzen, ohne auf Hürden bei der Store-Listung zu stoßen.

Ausbau der digitalen Zahlungsinfrastruktur

Sofortige Zahlungsschienen und digitale Zentralbankwährungen verkürzen die Abwicklungszeiten, sodass Apps Rückerstattungen innerhalb von Sekunden ausstellen und das Vertrauen stärken können. Eingebettete Kauf-jetzt-zahle-später-Module erschließen höherpreisige Kategorien für Generation-Z-Käufer, die revolvierende Kredite ablehnen. Grenzüberschreitende Blockchain-Abrechnungen erschließen neue Exportkanäle für kleine Marken und intensivieren den globalen Wettbewerb im Markt für Shopping-Anwendungen. Parallel dazu erhöhen integrierte Versicherungen, Mikroinvestitionen und Kreditlinien die Monetarisierungsmöglichkeiten pro aktivem Nutzer. Plattformen, die diese Dienste über ein einziges Anmeldeverfahren orchestrieren können, gewinnen dauerhafte Vorteile bei der Nutzerbindung.

Aggressives Rabattieren und Treueprogramme

Cashback-Systeme, abgestufte Mitgliedschaften und gamifizierte Punkteprogramme treiben die durchschnittlichen Bestellwerte weiter nach oben. KI-optimierte Gutscheine personalisieren Angebote auf Basis des Lifetime Value, reduzieren Subventionsverschwendung und halten gleichzeitig hohe Konversionsraten aufrecht. Da die App-zu-App-Preisfindung zunimmt, werden Treuemechanismen zu einem Schutzwall, der Nutzer durch erlebnisorientierte Vorteile wie frühe Produktveröffentlichungen oder Streaming-Content-Pakete bindet. Regionale Unterschiede bestehen weiterhin: Die Gutscheinelastizität ist in preissensiblem Südostasien am höchsten, während US-amerikanische Käufer stärker auf beschleunigte Lieferung reagieren. Anhaltende Werbeausgaben riskieren jedoch eine Margenverengung, sofern diese nicht durch die Ausweitung von Eigenmarken oder Werbeeinnahmen ausgeglichen wird.

Reife der Logistik als Dienstleistung

Standardisierte Last-Mile-APIs ermöglichen es Apps, Spediteure automatisch auf Basis von Echtzeit-Kosten-zu-Versprechen-Berechnungen zu wechseln und dadurch fehlgeschlagene Liefervorfälle zu reduzieren. Für kleine und mittlere Unternehmen platzieren Lager-als-Dienstleistung-Knoten Bestände in Übernacht-Reichweite dichter städtischer Cluster und gleichen die Geschwindigkeitsparität mit Großunternehmen aus. IoT-Telemetrie liefert Endkunden Live-Daten zu Pakettemperatur und Erschütterungen, was für Lebensmittel und Elektronik entscheidend ist. Drohnen- und autonome Fahrzeugpiloten in den Vereinigten Staaten deuten auf erhebliche Kosteneinsparungen hin, sobald die Vorschriften angeglichen sind. Diese operativen Gewinne fließen in die Kundenerwartungen zurück, lassen zweitägigen Versand träge erscheinen und gestalten die Wettbewerbsgrundlagen neu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutzvorschriften | -1.8% | Europa, Nordamerika als Kern, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Kundenakquisitionskosten | -2.1% | Global, am höchsten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Cyberbetrug und Zahlungsrückbuchungen | -1.2% | Global, regional unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Volatilität der App-Store-Richtlinien bei In-App-Gebühren | -1.4% | Global, konzentriert auf iOS- und Google-Play-Ökosysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutzvorschriften

Das Gesetz über digitale Dienste der Europäischen Union erfordert detaillierte Einwilligungsabläufe, die serverseitige Neugestaltungen notwendig machen, die knappe Entwicklungsressourcen beanspruchen.[1]Europäische Kommission, "Paket zum Gesetz über digitale Dienste," EUROPA.EU Die Verhinderung von Browser-Tracking macht Retargeting-Kohorten unsichtbar und erhöht die Werbeausgaben pro konvertiertem Nutzer. Kleinere Entwickler ohne Compliance-Teams haben Schwierigkeiten, was Übernahmen durch größere Plattformen auslöst, die bereit sind, den regulatorischen Aufwand zu absorbieren. Datenschutzfreundliches Lernen, wie föderierte Algorithmen, bietet einen Weg nach vorne, erhöht jedoch die Cloud-Kosten und erschwert die Modelloptimierung. Bis sich die Standards stabilisieren, wirkt die Unsicherheit im Fahrplan als Bremse für langfristige Investitionen in die Personalisierung.

Hohe Kundenakquisitionskosten

Auktionsbasierte Anzeigeninventare in Such- und sozialen Medien stiegen in den Jahren 2024–2025 schneller als die Inflation und erodierten die Deckungsbeiträge für neue Nutzerkohorten. iOS-Datenschutzänderungen deaktivieren das Lookalike-Targeting, erhöhen die Kosten pro Installation und schwächen die ROI-Signale. Die Sättigung in reifen Märkten zwingt Apps dazu, Nischenzielgruppen mit teuren Influencer-Partnerschaften zu verfolgen. Um dem entgegenzuwirken, setzen führende Plattformen auf eigene Medienkanäle und Empfehlungs-Gamifizierung, doch diese Taktiken skalieren schrittweise. Die erhöhten Akquisitionsausgaben bleiben bestehen, bis alternative Entdeckungsoberflächen im Markt für Shopping-Anwendungen eine kritische Masse erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Android dominiert das Volumen, während Progressive Web Apps aufsteigen

Android führte das Segment im Jahr 2025 mit einem Marktanteil von 63,85 % im Markt für Shopping-Anwendungen an, da die Erschwinglichkeit von Geräten und ein offenes Veröffentlichungsmodell die Entwicklerakzeptanz förderten. iOS behielt ein umsatzgewichtetes Premium-Publikum, verlor jedoch die Volumenführerschaft, während Web- und Progressive-Web-Apps alle Plattformen mit einer CAGR von 16,05 % bis 2031 übertrafen. Dieser Anstieg spiegelt den Wunsch der Händler wider, direkte Browser-Trichter zu besitzen, Store-Gebühren zu umgehen und sofortige Updates zu veröffentlichen. Die Marktgröße für Shopping-Anwendungen, die mit Web- und Progressive-Web-Apps verbunden ist, soll sich ausweiten, da Service-Worker-Caching und Push-Benachrichtigungen ein natives Gefühl replizieren. Parallel dazu reduzieren plattformübergreifende Frameworks wie Flutter die Codebasis-Duplizierung und ermöglichen es Teams, synchronisierte Funktionen bereitzustellen.

Die Wettbewerbslandschaft innerhalb der Plattformen verschärft sich, da Super-Apps Mini-Programm-Ökosysteme integrieren, die die Grenze zwischen nativen und Web-Containern verwischen. Tragbare und In-Car-Commerce-Endpunkte befinden sich noch in einem frühen Adoptionsstadium, deuten jedoch auf Omnichannel-Touchpoints auf Smart-Home-Oberflächen hin. Native-App-Müdigkeit veranlasst einige Nutzer, leichtgewichtige Progressive Web Apps als Lesezeichen zu speichern, was den Speicherbedarf senkt. Dennoch verankert erlebnisorientiertes Shopping im Gaming-Stil, einschließlich Anproben mit erweiterter Realität, weiterhin umfangreiche native Installationen, bei denen die GPU-Leistung entscheidend ist. Mit zunehmenden Gerätefähigkeiten wird sich die Plattformdebatte auf Datenschutzkontrollen und Entdeckungskanäle verlagern, anstatt auf reine Funktionsparität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Abonnement-Dynamik fordert die Marktplatz-Hegemonie heraus

B2C-Marktplätze machten im Jahr 2025 54,10 % der Marktgröße für Shopping-Anwendungen aus, angetrieben durch Netzwerkeffekte und umfangreiche SKU-Kataloge. Abonnement- und gebührenbasierte Apps sollen jedoch mit einer CAGR von 16,12 % bis 2031 das Wachstum anführen, da Kunden bereit sind, für werbefreies Surfen, frühe Zugangsmöglichkeiten und Concierge-Level-Support zu zahlen. Apps für Direkthändler verteidigen ihre Margen durch eigene Daten und Marken-Storytelling, stehen jedoch vor begrenztem Cross-Selling-Potenzial im Vergleich zu Marktplätzen. C2C-Plattformen profitieren von einem gestiegenen Bewusstsein für die Kreislaufwirtschaft, obwohl regulatorische Unklarheiten bezüglich der Verkäuferverifizierung die Wachstumsgeschwindigkeit dämpfen.

Die Abonnement-Renaissance verlagert die Umsatzabhängigkeit von einmaligen Verkäufen auf vorhersehbare wiederkehrende Einnahmen, was reichhaltigere Personalisierungsbudgets und Logistiksubventionen ermöglicht. Einkommensstarke Kohorten tendieren zu diesen Modellen und priorisieren Komfort gegenüber dem niedrigsten Preis, was den Markt für Shopping-Anwendungen weiter segmentiert. Marktplatz-Platzhirsche reagieren, indem sie optionale Prime-ähnliche Stufen einführen und die Modellgrenzen verwischen. Gebührenbasierte Exklusivität rund um limitierte Waren nutzt die Knappheitspsychologie und stärkt Treueschleifen. Da Transaktionsgebühren unter regulatorischem Druck sinken, werden diversifizierte Modellmischungen für die Rentabilität unerlässlich.

Nach Endnutzer: Kleine und mittlere Unternehmen demokratisieren unternehmensweiten Handel

Großunternehmen dominierten im Jahr 2025 mit 57,05 % den Markt für Shopping-Anwendungen und nutzten ihre finanziellen Mittel für maßgeschneiderte Integrationen und Omnichannel-Orchestrierung. Dennoch verzeichnen kleine und mittlere Unternehmen die höchste CAGR von 15,42 %, da No-Code-SaaS-Stacks fortschrittliche Storefronts schlüsselfertig machen. Das Onboarding auf Marktplätzen beseitigt Logistikhürden und ermöglicht es Mikromarken, vom ersten Tag an weltweit zu versenden. Einzelverkäufer setzen Social-Commerce-Plug-ins ein, um persönliche Followings zu monetarisieren und Influencer-Ökonomien in vollständige Einzelhandelsstrukturen umzugestalten.

Der wachsende Einfluss kleiner und mittlerer Unternehmen zwingt Plattformanbieter dazu, abgestufte Preisgestaltung, vorlagenbasierte Analysen und KI-gesteuerte Katalog-Builder einzuführen. Unternehmenskäufer hingegen suchen nach umfangreicher API-Integration mit ERP-, CRM- und Lagersystemen, was Anbieter dazu veranlasst, SOC-2- und ISO-Kontrollen zu zertifizieren. Die daraus resultierende Lösungsbifurkation treibt Allianzstrategien voran: SaaS-Anbieter kooperieren mit Systemintegratoren, um Fortune-500-Budgets zu gewinnen, während Mikrohändler-Apps auf intuitive Benutzeroberflächen und transparente Gebühren setzen. Mit zunehmender Durchdringung kleiner und mittlerer Unternehmen verlagert sich die Wettbewerbsdifferenzierung hin zu Community-Support und Marktplatz-Entdeckung, anstatt auf reine Funktionsbreite.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Architektur balanciert Datensouveränität und Skalierbarkeit

Cloudbasierte Bereitstellungen erfassten im Jahr 2025 einen Anteil von 68,90 %, da elastisches Computing und globale CDNs die Markteinführungszeit verkürzten. Dennoch wachsen hybride Konfigurationen mit der schnellsten Rate, mit einer CAGR von 15,28 % bis 2031, indem sie lokale Datenverwaltung mit Cloud-Burst-Kapazität kombinieren. Regulierte Branchen wie das Gesundheitswesen und die Finanzbranche erfordern eine Datenspeicherung im Inland, um Souveränitätsmandaten zu entsprechen, was das Interesse an containerisierten Mikrodiensten weckt, die nahtlos zwischen Clouds und privaten Clustern wechseln können. Lokale Installationen bleiben für latenzempfindliche oder legacy-gebundene Arbeitsabläufe bestehen, obwohl Investitionskosten die Neueinführung abschrecken.

Plattformanbieter reagieren mit Referenzarchitekturen, die Kubernetes überall, zentrale Richtlinienebenen und Edge-Caching unterstützen. Microsofts Multi-Cloud-Verwaltungssuite beispielsweise bietet konsistente Governance über hybride Umgebungen hinweg. [2]Microsoft, "Einheitliches Management für hybride und Multi-Cloud-Umgebungen," NEWS.MICROSOFT.COM Der Markt für Shopping-Anwendungen schätzt zunehmend bereitstellungsagnostische Codebasen, die vor Anbieterabhängigkeit schützen, insbesondere da geopolitische Spannungen die Regeln zur Datenspeicherung bedrohen. Flexible Lizenzmodelle, nutzungsbasierte Abrechnung und Marktplatz-SKUs katalysieren die hybride Akzeptanz weiter.

Geografische Analyse

Der asiatisch-pazifische Raum soll unterdessen mit einer CAGR von 15,78 % wachsen, angetrieben durch Verbraucher, die ausschließlich mobil sind, und unterstützende Richtlinien für die digitale Wirtschaft. Der asiatisch-pazifische Raum machte im Jahr 2025 0,59 Milliarden USD der Marktgröße für Shopping-Anwendungen aus, angetrieben durch Super-App-Ökosysteme, die Entdeckung, Zahlung und Logistik in einer einzigen Oberfläche konsolidieren. Indien, Indonesien und Vietnam führen das Wachstum an, da die Erschwinglichkeit von Smartphones mit staatlich geförderten Rahmenbedingungen für digitale Identität zusammentrifft. Die Verbreitung mobiler Geldbörsen übersteigt in erstklassigen chinesischen Städten 80 %, sodass Händler Gelder sofort abrechnen und in Bestandszyklen reinvestieren können. Der grenzüberschreitende Live-Stream-Verkauf von China nach Südostasien vertieft die regionale Integration und stärkt den durch Ersteller getriebenen Handel.

Nordamerika behielt im Jahr 2025 einen Marktanteil von 37,35 % am Markt für Shopping-Anwendungen, angetrieben durch hohe verfügbare Einkommen und ausgereifte Fulfillment-Netzwerke. Der Wert Nordamerikas im Jahr 2025 überstieg 0,60 Milliarden USD, unterstützt durch Erwartungen an die Lieferung am selben Tag und nahezu allgegenwärtige Verfügbarkeit von Kauf-jetzt-zahle-später. Einzelhändler integrieren Erlebnisse mit erweiterter und virtueller Realität, um die Relevanz von Showrooms zurückzugewinnen – ein wichtiges Differenzierungsmerkmal im wettbewerbsintensiven Markt für Shopping-Anwendungen. Die regulatorische Kontrolle großer Plattformen fördert Experimente mit Progressive Web Apps, Open Banking und dezentralisierten Identitätsstandards. Kanadische Händler nutzen USMCA-Bestimmungen, um ihre grenzüberschreitende Katalogreichweite zu erweitern, während Mexikos Sofortzahlungssystem Pilotschienen für Mikrohändler startet.

Europa verzeichnete im Jahr 2025 0,30 Milliarden USD und wuchs auf der Grundlage von Binnenmarkt-Logistikkorridoren und dem Verbrauchervertrauen in robuste Rückerstattungsgesetze. Dennoch erhöht die Abschaffung von Cookies die Nutzerakquisitionskosten und veranlasst zu höheren Investitionen in Treueprogramme und Erstanbieter-Datenstrategien. Steigende Energiepreise treiben die Nachfrage nach effizienten Last-Mile-Netzwerken und Versprechen zur CO₂-neutralen Lieferung. Südeuropa übertrifft den Blockdurchschnitt, da Smartphone-Upgrades Schübe beim ausschließlich mobilen Shopping auslösen und dem breiteren Markt für Shopping-Anwendungen neue Nutzer hinzufügen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei Amazon, Alibaba und Walmart den globalen GMV verankern, während regionale Champions wie Flipkart, MercadoLibre und Zalando lokale Schutzwälle verteidigen. Investitionen in maschinelles Lernen stehen ganz oben auf den strategischen Agenden, wie die Übernahme von Deliverr durch Shopify für 2,1 Milliarden USD zeigt, um die Fulfillment-Zeiträume zu verkürzen.[3]Shopify, "Shopify gibt Ergebnisse für das dritte Quartal 2024 bekannt," SHOPIFY.COM Plattformen wetteifern darum, visuelle Suche, Konversationsagenten und autonome Lieferstacks zu patentieren, wie ein Anstieg der handelsbezogenen Anmeldungen beim USPTO zeigt.[4]USPTO, "Berichte zur Patentaktivität," USPTO.GOV

Strategische Schritte konzentrieren sich auf die vertikale Integration: Amazon skaliert die Drohnenlieferung in die Vororte von Phoenix und wandelt Machbarkeitsnachweise in operative Streckenkapazität um. Alibabas Cloud-Abspaltung erschließt die Infrastrukturmonetarisierung und mindert gleichzeitig den Kartellrechtsdruck. Meta schichtet KI-Shopping-Tools auf soziale Graphen und stärkt Entdeckungsschleifen innerhalb von Instagram und Facebook.

Die Wettbewerbsdifferenzierung stützt sich auf Fulfillment-SLAs, datenreiche Personalisierung und Ökosystembreite. Treuemitgliedschaften und exklusive Veröffentlichungen erhöhen die Wechselkosten, während offene APIs Drittanbieter-Erweiterungen fördern. Regionale Vorschriften verstärken die Fragmentierung: Europas Datenschutzleitplanken begünstigen Platzhirsche mit Compliance-Skalierung, während das leichtere Regime Südostasiens zahlreiche Nischenanbieter hervorbringt. Insgesamt betrug der kombinierte Anteil der fünf größten Akteure im Jahr 2024 etwa 45 %, was eine umkämpfte, aber konsolidierende Arena unterstreicht.

Marktführer in der Branche für Shopping-Anwendungen

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

JD.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Amazon gab die Erweiterung seines KI-gestützten Shopping-Assistenten „Rufus” bekannt, um Sprachhandels-Funktionen auf allen Echo-Geräten einzuschließen und Kunden zu ermöglichen, Einkäufe durch natürliche Sprachgespräche zu tätigen. Diese Entwicklung stellt einen bedeutenden Fortschritt im Konversationshandel dar und positioniert Amazon, um einen größeren Anteil an sprachaktivierten Shopping-Transaktionen zu gewinnen.

- September 2025: Shopify hat seinen neuen Dienst „Shop Pay Installments” weltweit eingeführt, der es Händlern ermöglicht, flexible Zahlungsoptionen direkt in ihren Anwendungen anzubieten, ohne Drittanbieter-Integrationen zu benötigen. Der Dienst konkurriert direkt mit etablierten Kauf-jetzt-zahle-später-Anbietern und hält Transaktionsdaten innerhalb des Shopify-Ökosystems.

- August 2025: Alibaba schloss die Integration seiner Taobao- und Tmall-Plattformen in ein einheitliches Shopping-Erlebnis ab, das von fortschrittlichen KI-Empfehlungsmaschinen angetrieben wird. Die Konsolidierung ermöglicht eine plattformübergreifende Bestandsoptimierung und bietet Händlern vereinfachte Verwaltungstools sowie Verbrauchern ein kohärenteres Shopping-Erlebnis.

- Juli 2025: Walmart erwarb die Einzelhandelssparte von Cruise, einem autonomen Lieferstartup, für 1,2 Milliarden USD und beschleunigte damit seine Investitionen in die Automatisierung der letzten Meile. Diese Übernahme ermöglicht Walmart den Zugang zu proprietärer autonomer Fahrzeugtechnologie, die speziell für Einzelhandels-Lieferanwendungen entwickelt wurde.

- Juni 2025: Meta führte „Instagram Shopping Pro” ein, einen abonnementbasierten Dienst, der fortschrittliche Analysen und KI-gestützte Bestandsverwaltungstools für Unternehmen bereitstellt, die über Instagram und Facebook verkaufen. Der Dienst richtet sich an kleine und mittlere Unternehmen, die professionelle E-Commerce-Funktionen innerhalb sozialer Medienplattformen suchen.

- Mai 2025: JD.com startete sein „Smart Logistics Network 3.0” in ganz Südostasien mit KI-optimierter Routenplanung und prädiktiver Bestandsplatzierung, die die Lieferzeiten um bis zu 40 % reduziert. Die Netzwerkerweiterung stärkt die Wettbewerbsposition von JD.com gegenüber regionalen E-Commerce-Plattformen.

Berichtsumfang des globalen Marktes für Shopping-Anwendungen

| iOS |

| Android |

| Web / Progressive Web App |

| Sonstige |

| B2C-Marktplatz |

| Apps für Direkthändler |

| C2C-Plattformen |

| Abonnement- / gebührenbasierte Apps |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelverkäufer |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Plattform | iOS | |

| Android | ||

| Web / Progressive Web App | ||

| Sonstige | ||

| Nach Geschäftsmodell | B2C-Marktplatz | |

| Apps für Direkthändler | ||

| C2C-Plattformen | ||

| Abonnement- / gebührenbasierte Apps | ||

| Nach Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Einzelverkäufer | ||

| Nach Bereitstellungsmodell | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Shopping-Anwendungen bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 3,54 Milliarden USD erreichen, was einer CAGR von 14,04 % über den Zeitraum 2026–2031 entspricht.

Welche Plattform dominiert derzeit das Stückvolumen?

Android führt mit einem Anteil von 63,85 % im Jahr 2025 aufgrund seiner umfangreichen globalen Gerätebasis.

Warum wachsen abonnementbasierte Shopping-Anwendungen schneller als Marktplätze?

Nutzer sind bereit, für werbefreie Oberflächen, exklusive Veröffentlichungen und Premium-Support zu zahlen, was Abonnement-Apps bis 2031 auf eine CAGR von 16,12 % treibt.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll aufgrund des Mobile-First-Konsums und unterstützender Richtlinien für den digitalen Handel mit einer CAGR von 15,78 % wachsen.

Wie profitieren hybride Bereitstellungsmodelle für Unternehmen?

Hybride Architekturen ermöglichen es Unternehmen, sensible Daten für Compliance-Zwecke lokal zu speichern und gleichzeitig die Cloud-Skalierbarkeit für die Bewältigung von Spitzenverkehr zu nutzen.

Welche aufkommende Technologie senkt die Kosten der letzten Meile?

Autonome Drohnenlieferungsversuche zeigen vielversprechende Ergebnisse bei der Senkung der Fulfillment-Kosten und der Beschleunigung von Lieferfenstern.

Seite zuletzt aktualisiert am: