Größe und Marktanteil des indischen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

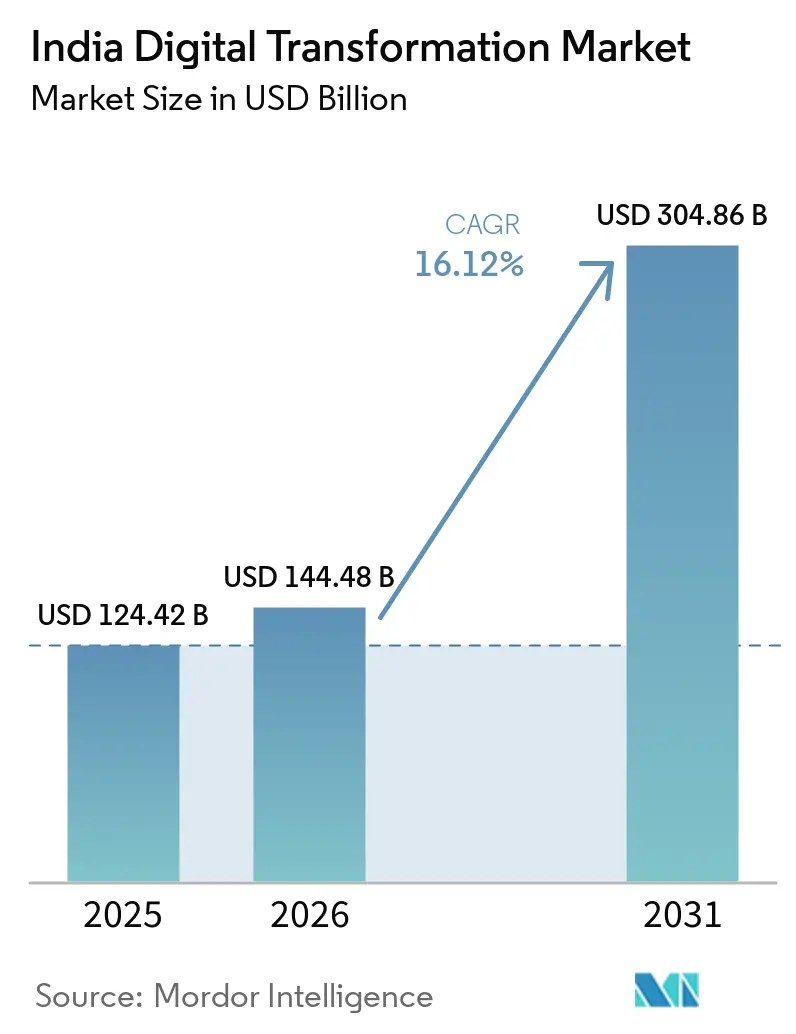

| Marktgröße im Basisjahr (2025) | 124.42 Milliarden US-Dollar |

| Marktgröße (2026) | 144.48 Milliarden US-Dollar |

| Marktgröße (2031) | 304.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

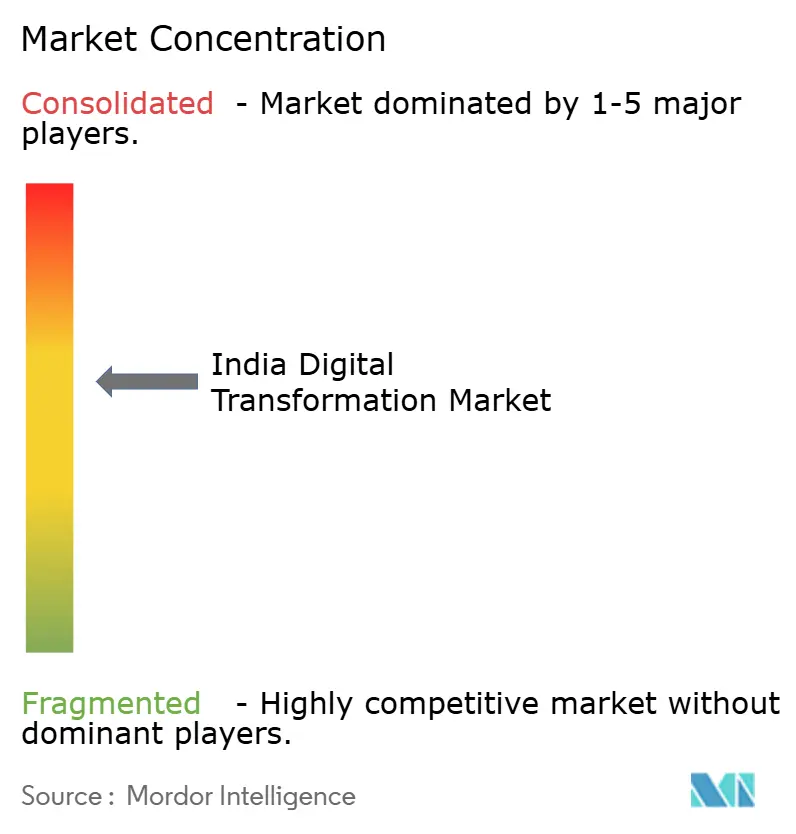

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für digitale Transformation von Mordor Intelligence

Die Größe des indischen Marktes für digitale Transformation wird im Jahr 2026 auf 144,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 124,42 Milliarden USD, mit Projektionen für 2031 von 304,86 Milliarden USD, was einem Wachstum von 16,12 % CAGR über den Zeitraum 2026–2031 entspricht. Entscheidende Dynamik geht vom Digital-India-Programm der Regierung, dem robusten Ausbau der Cloud-Edge-Infrastruktur und der zunehmenden Einführung von KI in Unternehmen aus. Unternehmen beschleunigen die Ausgaben für generative KI, Cybersicherheit und private 5G-Netzwerke, um betriebliche Effizienz, Kundenerfahrung und regulatorische Compliance voranzutreiben. Hyperscaler erweitern ihre inländischen Rechenzentrumskapazitäten, um Datenlokalisierungsvorschriften zu erfüllen, während lokale IT-Dienstleister mit branchenspezifischen Lösungen und ergebnisbasierten Verträgen konkurrieren. Die wachsende Smartphone-Durchdringung in Städten der zweiten und dritten Reihe erschließt digitale Dienste für neue Verbrauchergruppen und schafft fruchtbaren Boden für Fintech-, Gesundheitstechnologie- und Bildungstechnologieplattformen. Zu den strukturellen Gegenwind zählen eskalierendes Cyberangriffsrisiko, ein akuter Mangel an digitalen Fachkräften sowie Netzinstabilität in ländlichen Gebieten, die Edge-Bereitstellungen hemmen.

Wichtigste Erkenntnisse des Berichts

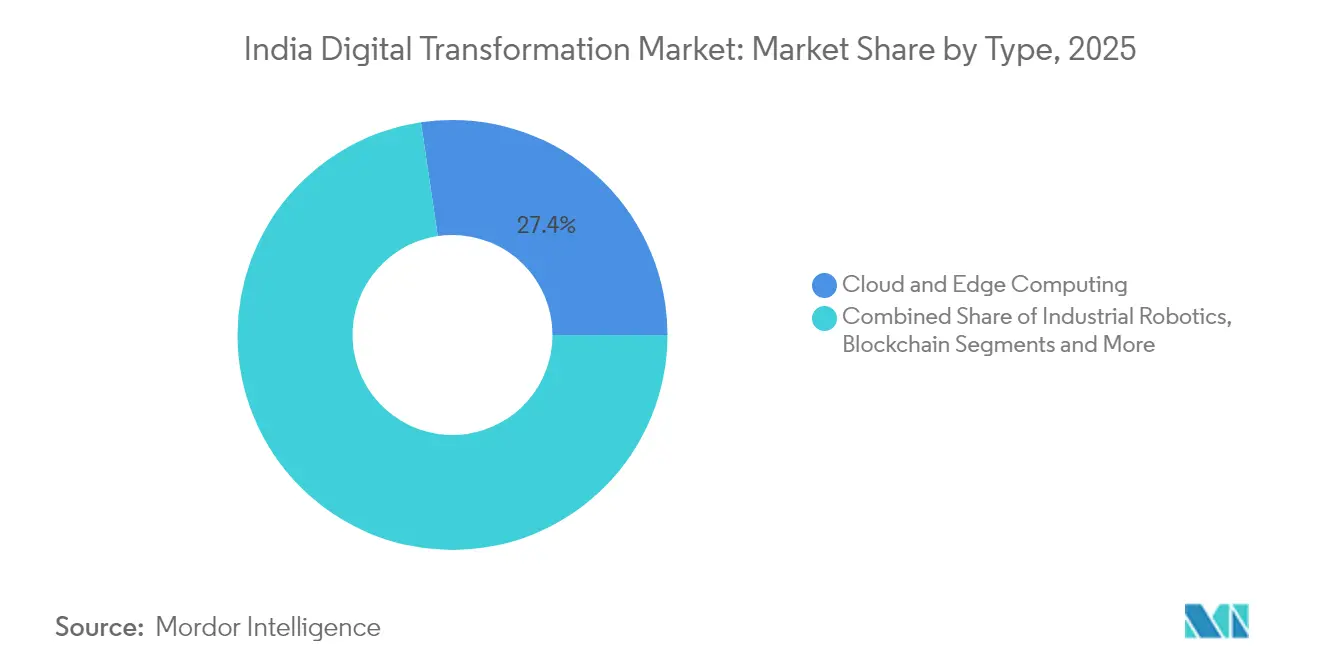

- Nach Technologietyp führte Cloud & Edge Computing mit einem Anteil von 27,35 % am indischen Markt für digitale Transformation im Jahr 2025; Generative KI im Bereich Analytik wird voraussichtlich bis 2031 die schnellste CAGR von 23,25 % verzeichnen.

- Nach Komponente hielt das Dienstleistungssegment im Jahr 2025 einen Anteil von 53,05 % an der Größe des indischen Marktes für digitale Transformation und wird voraussichtlich bis 2031 mit einer CAGR von 20,15 % wachsen.

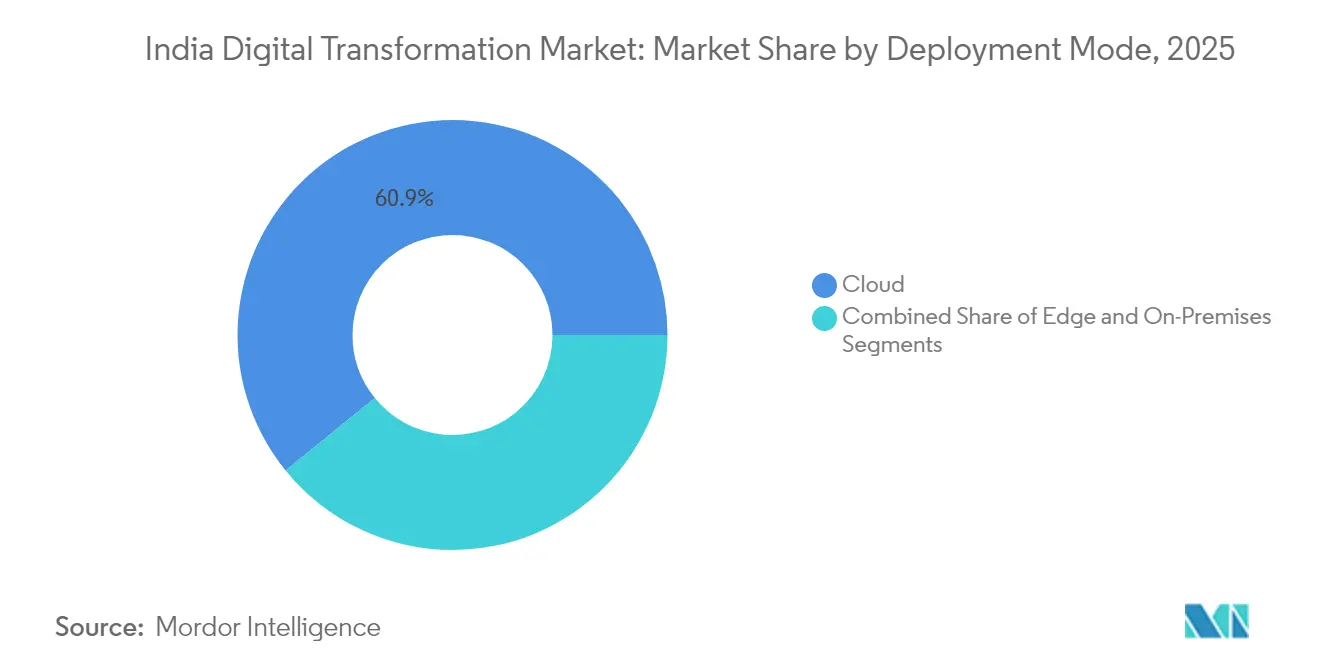

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 60,85 %, während Edge Computing bis 2031 voraussichtlich mit einer CAGR von 27,1 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,15 % der Ausgaben auf Großunternehmen; kleine und mittelständische Unternehmen (KMU) verzeichnen die höchste prognostizierte CAGR von 21,1 % bis 2031.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 den größten Umsatzanteil von 18,05 %, während das Gesundheitswesen mit einer CAGR von 18,45 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für digitale Transformation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwung durch staatlich geführtes Digital-India-Programm und India Stack | +3.2% | Landesweit; frühe Gewinne in Maharashtra, Telangana, Karnataka | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei mobiler Internetnutzung und Smartphone-Verbreitung | +2.8% | Landesweit; schnellste Verbreitung in Städten der zweiten und dritten Reihe | Kurzfristig (≤2 Jahre) |

| Unternehmensdruck in Richtung Cloud, KI und Effizienzgewinne | +2.5% | Landesweit; am stärksten in BFSI und Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Großangelegte 5G- und Breitband-Kapitalausgaben | +2.1% | Städtische Zentren und Industriekorridore in ganz Indien | Langfristig (≥4 Jahre) |

| Aufbau von Hyperscale-GPU-Rechenzentren und IndiaAI-Clustern | +1.8% | Maharashtra, Telangana, Gujarat, Karnataka | Langfristig (≥4 Jahre) |

| GST-2.0-E-Rechnungsstellungspflicht für über 6 Millionen KMU | +1.6% | Landesweit; unmittelbare Auswirkung auf Fertigung und Dienstleistungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwung durch staatlich geführtes Digital-India-Programm und India Stack

Die Zentralregierung erhöhte die Digital-India-Finanzierung auf 14.903 Crore INR bis zum Geschäftsjahr 2026 und leitete Ressourcen in Richtung digitaler öffentlicher Infrastruktur, Umschulung von 625.000 IT-Fachkräften und Ausbildung von 265.000 Informationssicherheitsspezialisten.[1]Presseinformationsbüro Indiens, „Das Unionskabinett genehmigt die Erweiterung des Digital-India-Programms mit einem Haushaltsansatz von ₹ 14.903 Crore," pib.gov.in India-Stack-Schichten wie Aadhaar, UPI und DigiLocker standardisieren Identität, Zahlungen und Datenaustausch und senken die Integrationskosten für Unternehmen, die im Bevölkerungsmaßstab einführen. Das Unified Payments Interface verarbeitete im Jahr 2021 38 Milliarden Transaktionen im Wert von 71,95 Billionen INR und demonstrierte damit die Reife der Transaktionsschicht. Landesregierungen replizieren das Plattformdenken; Andhra Pradesh stellt 161 öffentliche Dienste über „Mana Mitra” WhatsApp-Governance bereit und erweitert die Reichweite bis zur letzten Meile. Die Datenschutzregeln für digitale personenbezogene Daten 2025 führen klare Einwilligungs- und Datentreuhänderpflichten ein und festigen die regulatorische Sicherheit für Investitionen des Privatsektors, Presseinformationsbüro Indiens.

Schnelles Wachstum bei mobiler Internetnutzung und Smartphone-Verbreitung

Indien gewann zwischen 2023 und 2025 120 Millionen 4G-Abonnenten hinzu, da erschwingliche Endgeräte und aggressive Datentarife die Konnektivitätslücke schlossen.[2]Telecom Talk, „Die indische Regierung plant eine Investition von 4 Milliarden USD, um jedes Dorf mit Breitband zu verbinden," telecomtalk.info Da der monatliche durchschnittliche Datenverbrauch pro Nutzer im Jahr 2025 19 GB überschreitet, florieren digitale Inhalte, OTT-Video- und Mobile-Gaming-Ökosysteme und treiben die Nachfrage nach Cloud-Bereitstellungsnetzwerken und Fintech-Mikrodiensten an. Die Smartphone-Durchdringung übersteigt 73 % und katalysiert die inklusive Einführung digitaler Zahlungen in Kleinstädten der dritten Reihe und ländlichen Gebieten. E-Commerce-, Fahrdienst- und Essenslieferplattformen nutzen die wachsende adressierbare Basis, während Telekommunikationsunternehmen höhere Datenkonsumtarife durch gebündelte Inhalte und Gerätefinanzierung monetarisieren. Der positive Übertragungseffekt kommt dem indischen Markt für digitale Transformation zugute, da Unternehmen Kundenpfade für mobile Interaktion neu gestalten.

Unternehmensdruck in Richtung Cloud, KI und Effizienzgewinne

Indische Unternehmen werden voraussichtlich im Geschäftsjahr 2025 160 Milliarden USD ihrer IT-Ausgaben auf Cloud, KI und Cybersicherheit lenken, was einem Anstieg von 11,2 % gegenüber dem Vorjahr entspricht.[3]ETCFO-Redaktion, „Indische Unternehmen werden im GJ25 160 Milliarden USD für Cloud, KI und Cybersicherheit ausgeben," etcfo.com Cloud-Migration erschließt bedarfsgerechte Skalierbarkeit; 87 % der befragten Unternehmen haben die KI-Reifegrade „Enthusiast” oder „Experte” erreicht, insbesondere in der Fertigung und im Telekommunikationsbereich. Partnerschaften wie die von Bharti Airtel mit Google Cloud zielen auf 2.000 Großunternehmen und 1 Million aufstrebende Unternehmen ab, um die Einführung der öffentlichen Cloud zu beschleunigen. Generative KI wird bis 2030 schätzungsweise Produktivitätsgewinne von 200 Milliarden USD erzielen, da BFSI die Betrugserkennung automatisiert und das Gesundheitswesen KI-gestützte Diagnostik einsetzt. Die daraus resultierenden OPEX-Einsparungen und datengesteuerte Entscheidungsfindung treiben inkrementelle Investitionen im indischen Markt für digitale Transformation voran.

Großangelegte 5G- und Breitband-Kapitalausgaben

Private 5G-Bereitstellungen begannen im Jahr 2024, wobei Airtel den Betrieb von Boschs Smart Factory für Echtzeit-Qualitätsprüfung und vorausschauende Wartung ermöglichte.[4]GSMA, „Privates 5G für intelligente Fertigung in Indien," gsma.com Betreiber reservieren über 2 Lakh Crore INR für die 5G-Abdeckung in Industriekorridoren und städtischen Clustern bis 2027. Festnetz-Drahtloszugang-Versuche erweitern Hochgeschwindigkeitsbreitband auf halbstädtische Haushalte, in denen der Glasfaserausbau kostenunwirtschaftlich bleibt. Die Bharat-6G-Initiative stellt 10.000 Crore INR für Forschung der nächsten Generation bereit und signalisiert politische Kontinuität über den aktuellen Technologiezyklus hinaus. Verbesserte Konnektivität unterstützt Edge-Computing-Anwendungsfälle und erschließt neue Umsatzpools für Cloud-, Analyse- und Automatisierungsanbieter im indischen Markt für digitale Transformation.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Datenschutzbedenken und steigende Cyberangriffe | −2.1% | Landesweit, am akutesten in BFSI- und Gesundheitszentren | Kurzfristig (≤2 Jahre) |

| Anhaltender Mangel an digital qualifizierten Fachkräften | −1.8% | Landesweit, insbesondere in Städten der zweiten und dritten Reihe sowie ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Legacy-IT-Systeme in öffentlichen Einrichtungen | −1.5% | Ganz Indien, ausgeprägt in Regierungsabteilungen und staatlichen Unternehmen | Langfristig (≥4 Jahre) |

| Unzuverlässige Stromversorgung in kleineren Städten | −0.8% | Städte der dritten und vierten Reihe sowie ländliche Gemeinden in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Datenschutz- und Cyberangriffsrisiko

Indien verzeichnete im Jahr 2025 mehr als 1,5 Millionen Cybervorfälle, mit prognostizierten Verlusten von 20.000 Crore INR durch Betrug, Ransomware und Phishing-Betrug. Banken meldeten allein im zweiten Halbjahr 2024 2.500 gezielte Angriffe, was zu einem Anstieg der Cybersicherheitsbudgets um 30 % in BFSI und im Gesundheitswesen führte. Die Regierung erhöhte ihre nationale Cybersicherheitszuweisung auf 1.900 Crore INR für das Geschäftsjahr 2025, doch die Angriffsfläche wächst, da Unternehmen Multi-Cloud- und Edge-Architekturen einführen. Markenimitationsbetrug verursachte im Jahr 2024 Verluste von 9.000 Crore INR und untergrub das Verbrauchervertrauen in digitale Kanäle. Eine erhöhte Risikowahrnehmung verlangsamt digitale Einführungen in sensiblen Sektoren und dämpft das kurzfristige Wachstum des indischen Marktes für digitale Transformation.

Akuter Mangel an digitalen Fachkräften

NASSCOM schätzt den Bedarf an 2,2 Millionen Cloud-Fachkräften bis 2025, doch Angebotslücken bestehen fort, insbesondere in den Bereichen KI, Cybersicherheit und industrielles IoT. Nur 18 % der KMU sind sich staatlicher Digitalisierungsförderungsprogramme bewusst, was auf Wissenstransferdefizite hinweist, die die Technologieakzeptanz hemmen. Umschulungsprogramme im Rahmen von Digital India sprechen 625.000 IT-Mitarbeiter an, doch das Branchenwachstum übertrifft die Talentproduktion. Unternehmen starten eigene Akademien – Microsofts ADVANTA(I)GE INDIA plant, 2 Millionen Personen in KI-Fähigkeiten zu schulen – um das Defizit zu überbrücken, obwohl eine spürbare Wirkung mittelfristig bleibt. Der Talentmangel erhöht den Lohnkostendruck und verzögert Projektzeitpläne, was die volle CAGR-Potenzialentfaltung des indischen Marktes für digitale Transformation hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Generative KI definiert Analyse-Ökosysteme neu

Cloud & Edge Computing trug im Jahr 2025 27,35 % zum Marktanteil des indischen Marktes für digitale Transformation bei, was die großangelegte Workload-Migration und die Einführung souveräner Cloud-Lösungen für regulierte Branchen widerspiegelt. Generative-KI-gesteuerte Analytik verzeichnet eine CAGR von 23,25 %, da Sprachmodelle Kundenservice-Chatbots, Code-Generierung und Business-Intelligence-Narrativeinblicke automatisieren. Die Größe des indischen Marktes für digitale Transformation im Bereich KI-zentrierter Analytik wird bis 2031 voraussichtlich 29,3 Milliarden USD übersteigen, gestützt durch Hyperscaler-GPU-Cluster in Maharashtra und Telangana. Industrierobotik gewinnt in Automobilanlagen an Bedeutung, wo Hyundai 2.000 intelligente Roboter integrierte und die Wartungsausfallzeiten um 5 % reduzierte. IoT-Sensoren über privates 5G ermöglichen Echtzeit-Asset-Monitoring, während Werkzeuge der erweiterten Realität die Fernschulung für Shopfloor-Mitarbeiter erleichtern. Die Blockchain-Einführung bleibt eine Nische, die sich auf die Rückverfolgbarkeit von Lieferketten konzentriert, während additive Fertigung bei der Luft- und Raumfahrtprototypenentwicklung skaliert. Cybersicherheitstools integrieren zunehmend KI zur Abwehr fortgeschrittener anhaltender Bedrohungen und vervollständigen einen konvergierten Technologie-Stack.

Neue Marktteilnehmer differenzieren sich durch domänenspezifische KI-Modelle, Low-Code-IoT-Plattformen und nutzungsbasierte Robotik-als-Dienstleistung-Angebote. Preisflexibilität und ergebnisbasierte Verträge finden bei mittelständischen Herstellern Anklang, die einen schnellen ROI anstreben. Synergien zwischen diesen Technologien verstärken den Geschäftswert und festigen Indiens Position als globales Testfeld für integrierte Lösungen zur digitalen Transformation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen katalysieren Implementierungsexzellenz

Dienstleistungen repräsentierten im Jahr 2025 53,05 % der Größe des indischen Marktes für digitale Transformation und sind positioniert, bis 2031 mit einer CAGR von 20,15 % zu wachsen, da Unternehmen Beratungs-, Integrations- und Managed-Service-Expertise suchen. Große Transformationsprogramme umfassen Multi-Cloud-Strategie, Cybersicherheitshärtung und modulare ERP-Modernisierung und erfordern funktionsübergreifende Beratungskapazitäten. Lösungen (Software und Plattformen) machen den Rest aus, wobei vertikalisierte Anwendungen in Fertigungsausführungssystemen, Telemedizin und regulatorischem Reporting für BFSI an Bedeutung gewinnen.

Indiens etabliertes IT-Dienstleistungsökosystem, angeführt von Tata Consultancy Services, Infosys und Wipro, vertieft Allianzen mit Hyperscalern zur gemeinsamen Entwicklung von Branchenbeschleunigern. Accentures Übernahme von TalentSprint stärkt seine LearnVantage-Plattform und fördert KI- und Datentechnik-Talentpipelines. Die Nachfrage nach Managed Services steigt, da Bharti Airtels Zentrum in Pune mehr als 2.000 Unternehmen bei der Multi-Cloud-Governance unterstützt. Ergebnisgebundene Verträge knüpfen die Vergütung der Anbieter an KPIs wie die Reduzierung von Prozessausschuss und die Minimierung der Kundenabwanderung, was das Risiko auf die Anbieter verlagert, aber den langfristigen Wallet-Anteil erhöht.

Nach Bereitstellungsmodus: Edge Computing treibt zeitkritische Workloads an

Cloud-Bereitstellung hielt 2025 einen Anteil von 60,85 %, gestützt durch das Vertrauen in ISO-27001-zertifizierte Einrichtungen und Frameworks zur Einhaltung von Datenlokalisierungsvorschriften. Edge Computing verzeichnet jedoch das schnellste Wachstum mit einem CAGR von 27,1 %, angetrieben durch latenzempfindliche Anwendungsfälle bei der digitalen Transformation in der Fertigung, autonomen Lagerhäusern und der Telechirurgie. Die Größe des indischen Marktes für digitale Transformation im Bereich Edge-Lösungen soll bis 2031 15,4 Milliarden USD überschreiten, da Grün-Rechenzentren mit einer Kapazität von 500 MW in Hyderabad und Navi Mumbai in Betrieb gehen.

Hybride Architekturen sind vorherrschend und kombinieren zentrale Cloud-Orchestrierung mit lokalen Mikro-Rechenzentren, um Datensouveränitätsvorschriften zu erfüllen. Telekommunikationsunternehmen bündeln privates 5G, MEC (Multi-Access Edge Compute) und Geräteverwaltungsdienste und bieten Fabriken Komplettlösungen aus einer Hand. Lokale Bereitstellungen bleiben in den Segmenten BFSI und Verteidigung bestehen, die klassifizierte Daten speichern, obwohl Containerisierung die Hardware-Abhängigkeit reduziert. Der konvergente Ansatz balanciert Leistung, Compliance und Kosten und erweitert den gesamten adressierbaren Wert für Anbieter im indischen Markt für digitale Transformation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU erschließen digitale Kreditkanäle

Großunternehmen erfassten im Jahr 2025 68,15 % des Umsatzes, angetrieben durch ganzheitliche Modernisierungsprogramme, die Lieferkettendigitalisierung, Überarbeitungen der Kundenerfahrung und KI-gestützte Entscheidungsunterstützung umfassen. KMU verzeichnen jedoch bis 2031 eine CAGR von 21,1 %, da digitale Kreditplattformen die Finanzierungshürden senken. Das Open Credit Enablement Network (OCEN) nutzt cashflow-basiertes Underwriting zur Verbesserung des Kreditzugangs und katalysiert Technologieinvestitionen bei Kleinstunternehmen. Staatliche Programme wie Udyam-Registrierung und MSME Champions bieten Technologiesubventionen, doch das Bewusstsein bleibt gering und zeigt Reichweitenmöglichkeiten auf.

Cloud-First-Abonnementmodelle finden bei KMU Anklang, denen CAPEX-Budgets für On-Premises-Infrastruktur fehlen. E-Commerce-Kanäle erweitern die Marktreichweite; der Sektor könnte bis 2030 auf 350 Milliarden USD anwachsen, unterstützt durch integrierte Logistik und digitale Zahlungen. Die Demokratisierung fortschrittlicher Werkzeuge erweitert den indischen Markt für digitale Transformation und verringert gleichzeitig städtisch-ländliche wirtschaftliche Disparitäten.

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Marktführer

BFSI behauptete im Jahr 2025 eine Führungsposition von 18,05 %, angetrieben durch 38 Milliarden jährliche UPI-Transaktionen und strenge Compliance-Mandate der Reserve Bank of India. Das Gesundheitswesen verzeichnet die schnellste CAGR von 18,45 %, befeuert durch die Schaffung von 500 Millionen Gesundheits-IDs und 300 Millionen verknüpften elektronischen Datensätzen durch die Ayushman-Bharat-Digital-Mission. Voice-KI-Bereitstellungen bei Apollo Hospitals lieferten eine Produktivitätssteigerung von 46 % für Ärzte und einen ROI von 21×, was die Wirtschaftlichkeit der digitalen Gesundheitsversorgung bestätigt. Die Fertigungseinführung beschleunigt sich durch Industrie 4.0; die RPG-Gruppe verdoppelte die digitalen Ausgaben im Jahr 2023 und verzeichnete Rückgänge bei der Ausschussrate. Transport & Logistik setzt auf IoT-Telematik zur Routenoptimierung, während der Einzelhandel Computer-Vision-Analytik für die Echtzeit-Regalüberwachung nutzt. Regierungsabteilungen übernehmen chatbasierte Bürgerdienstplattformen und demonstrieren die Skalierbarkeit von Low-Code-Automatisierung. Branchenübergreifende Synergien verstärken die Einführungskurven und verankern nachhaltiges Wachstum für den indischen Markt für digitale Transformation.

Geografische Analyse

Nordindien profitiert von der Nähe zur nationalen Politikgestaltung und beherbergt mehrere Smart-City-Projekte, die E-Governance, Überwachungsanalytik und intelligentes Verkehrsmanagement integrieren. Der Delhi-NCR-Korridor beherbergt ein dichtes Cluster von IT- und Cybersicherheitsunternehmen, die mit Ministerien an Cloud-Migrationsfahrplänen zusammenarbeiten. Bildungseinrichtungen in Uttar Pradesh starten KI-Lehrpläne und versorgen aufstrebende Analyse-Startups mit Talenten. Staatliche Unternehmen digitalisieren Beschaffungs- und Gehaltsabrechnungssysteme und erweitern die adressierbaren Ströme für Plattformanbieter.

Südindien ist das primäre Kraftzentrum der digitalen Transformation. Telangana zog auf dem Weltwirtschaftsforum in Davos 2025 1,78 Lakh Crore INR (21,3 Milliarden USD) an, die für grüne Rechenzentren, Halbleiterverpackung und KI-Forschung vorgesehen sind. Karnatakas Bengaluru-Tech-Ökosystem beherbergt über 3.500 Deep-Tech-Startups und fortgeschrittene Forschungs- und Entwicklungszentren. Tamil Nadu kanalisiert Anreize über sein Förderprogramm für die Fertigung elektronischer Komponenten und lockt globale Chip-Assembler an. Andhra Pradeshs Quantum Valley Tech Park beherbergt Indiens größten Quantencomputer über ein IBM-TCS-Konsortium und belegt Ambitionen im Bereich der Frontier-Technologie. Die Talentkonzentration, Risikokapitalzuflüsse und politische Klarheit konvergieren, um Südindien im Epizentrum des indischen Marktes für digitale Transformation zu halten.

Westindien nutzt Maharashtras Wirtschaftsziel von 1 Billion USD und Gujarats Kapitalausgabenoffensive. Maharashtra ist Vorreiter bei Indiens ersten 1,5-GW-Grün-Rechenzentrumsparks im Wert von 20 Milliarden USD und kündigt die erste KI-Universität des Landes an. Gujarat beherbergt Reliances 3-GW-KI-Rechenzentrum und Microns 2,75-Milliarden-USD-Halbleiterwerk und stärkt die Lokalisierung der Lieferkette. Diese Investitionen vertiefen die industrielle Automatisierung, Fintech-Innovation und Forschung und Entwicklung und festigen die Region als Fertigungs- und Dienstleistungszentrum im indischen Markt für digitale Transformation.

Ost- und Nordostindien priorisieren Initiativen zur digitalen Inklusion. Staatliche Breitbandausgaben von 4 Milliarden USD erweitern Glasfaser- und Festnetz-Drahtloskonnektivität auf unterversorgte Bezirke. Startups in Kolkata und Guwahati erproben Agrartech-IoT-Plattformen, die Erntemengenprognosen optimieren. Erneuerbar betriebene Edge-Knoten adressieren Netzinstabilität und ermöglichen latenzarme E-Health- und Bildungstechnologiedienste. Obwohl die Ausgabenbasis kleiner bleibt, positioniert das hohe Wachstumspotenzial die Region als nächste Frontier.

Wettbewerbslandschaft

Der indische Markt für digitale Transformation ist mäßig fragmentiert, wobei globale Hyperscaler, inländische IT-Dienstleistungsriesen, Telekommunikationsbetreiber und Nischen-SaaS-Anbieter um Wallet-Anteile konkurrieren. Microsofts Verpflichtung von 3 Milliarden USD verstärkt die Cloud-GPU-Kapazität und übt Druck auf AWS und Google Cloud aus, lokale Verfügbarkeitszonen zu beschleunigen. Tata Communications kooperiert mit CoRover.ai, um souveräne KI-Chatbots zu starten, die auf Hindi und Regionalsprachen zugeschnitten sind, und differenziert sich durch Compliance und kulturelle Nuancen. Infosys und Adobe entwickeln gemeinsam datengesteuerte Marketingplattformen für Konsumgüterunternehmen, die Hyperpersonalisierung anstreben.

Telekommunikationsbetreiber monetarisieren 5G-Infrastruktur durch Unternehmens-Campus-Netzwerke und bündeln Edge-Computing- und Sicherheitsdienste. Systemintegratoren investieren in Low-Code-Beschleuniger und domänenspezifische Referenzarchitekturen, um die Zeit bis zur Wertschöpfung zu verkürzen. Startups nutzen weiße Flecken in KI-gestützter Agrarberatung, Teleradiologie und Lieferkettentransparenz und arbeiten häufig mit etablierten Unternehmen für den Vertrieb zusammen. Konsolidierungstrends entstehen, da Capgemini WNS Holdings ins Visier nimmt und SoftBank mittelgroße IT-BPO-Ziele sondiert, was auf steigende Bewertungen hindeutet. Der Erfolg der Anbieter hängt von Partner-Ökosystemen, IP-Eigentümerschaft und der Fähigkeit ab, Pilotprojekte in die nationale Produktion zu überführen.

Marktführer der indischen Branche für digitale Transformation

Tata Consultancy Services

Infosys

Wipro

Tech Mahindra

Accenture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Infosys und Adobe kündigen strategische Zusammenarbeit zur Verbesserung der KI-gesteuerten Marketingtransformation mit Infosys Aster und Adobe Experience Cloud an.

- Juni 2025: SoftBank beginnt mit der Bewertung von Übernahmen indischer IT-BPO-Unternehmen wie AGS Health und WNS Global im Wert von 1 Milliarde USD.

- Mai 2025: IBM und Tata Consultancy Services stellen Indiens größten Quantencomputer im Quantum Valley Tech Park in Amaravati bereit.

- Mai 2025: Microsoft und Yotta kooperieren, um die KI-Einführung durch erweiterte Cloud-Infrastruktur zu beschleunigen.

Berichtsumfang des indischen Marktes für digitale Transformation

Digitale Transformation ist der Prozess der Integration digitaler Technologien wie künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (VR & AR) für industrielle Anwendungen, IoT, Industrierobotik, Blockchain, digitale Zwillinge, 3D-Druck/additive Fertigung, industrielle Cybersicherheit, drahtlose Konnektivität, Edge Computing, intelligente Mobilität und weitere in verschiedenen Endnutzerbranchen.

Der indische Markt für digitale Transformation ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere (digitaler Zwilling, Mobilität und Konnektivität)), nach Endnutzern (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzelhandel & E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor, weitere (Bildung, Medien & Unterhaltung, Umwelt usw.)). Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente angegeben.

| Analytik, KI und ML |

| Erweiterte Realität (XR) |

| Internet der Dinge (IoT) |

| Industrierobotik |

| Blockchain |

| Cloud und Edge Computing |

| Weitere (Digitaler Zwilling, Mobilität und Konnektivität) |

| Lösungen |

| Dienstleistungen |

| Cloud |

| Edge |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Weitere |

| Nach Typ | Analytik, KI und ML |

| Erweiterte Realität (XR) | |

| Internet der Dinge (IoT) | |

| Industrierobotik | |

| Blockchain | |

| Cloud und Edge Computing | |

| Weitere (Digitaler Zwilling, Mobilität und Konnektivität) | |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| Edge | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Weitere |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für digitale Transformation derzeit?

Er wird im Jahr 2026 auf 144,48 Milliarden USD geschätzt und soll bis 2031 auf 304,86 Milliarden USD wachsen.

Welches Segment führt den indischen Markt für digitale Transformation nach Komponente an?

Dienstleistungen dominieren mit einem Anteil von 53,05 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 20,15 %.

Wie schnell wächst Edge Computing innerhalb der indischen Branche für digitale Transformation?

Edge-Bereitstellungen sollen bis 2031 mit einer CAGR von 27,1 % wachsen, angetrieben durch privates 5G und industrielle IoT-Einführungen.

Welche Branchenvertikale wird voraussichtlich am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich eine CAGR von 18,45 % verzeichnen, angetrieben durch digitale Gesundheits-IDs und KI-gestützte Diagnostik.

Was sind die wichtigsten Hemmnisse für Indiens Fortschritt bei der digitalen Transformation?

Erhöhte Cyberangriffsrisiken und ein Mangel an Cloud-KI-Talenten wirken als primäre Wachstumshemmnisse.

Wie positionieren sich Hyperscaler im indischen Markt für digitale Transformation?

Unternehmen wie Microsoft, AWS und Google erweitern regionale Rechenzentren und investieren Milliarden, um die Nachfrage nach Datenlokalisierung und KI-Computing zu erfüllen.

Seite zuletzt aktualisiert am: