Marktgröße und Marktanteil für Spezialeffekte (SFX) Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

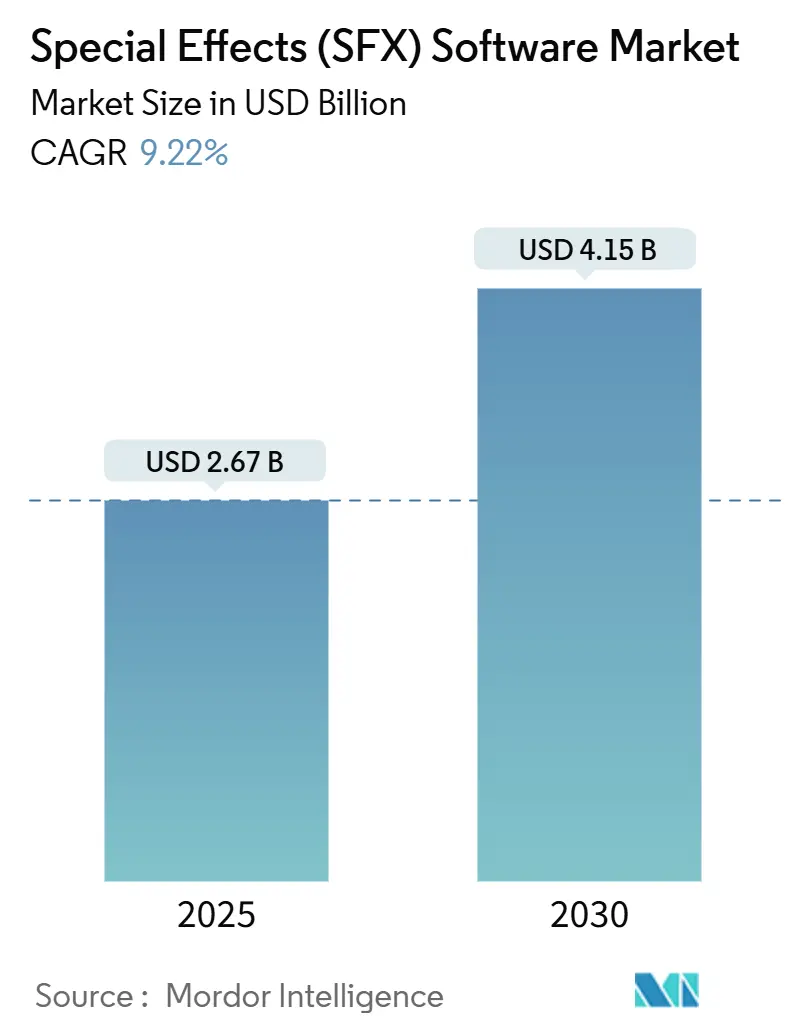

| Marktgröße (2025) | 2.67 Milliarden US-Dollar |

| Marktgröße (2030) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.22% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spezialeffekte (SFX) Software von Mordor Intelligence

Die Marktgröße für Spezialeffekte-Software beläuft sich im Jahr 2025 auf 2,67 Milliarden USD und soll bis 2030 auf 4,15 Milliarden USD anwachsen, was einer CAGR von 9,22 % entspricht. Hohe Ausgaben von Streaming-Plattformen, die rasche Einführung von Cloud-Rendering, Leistungssprünge bei GPUs sowie ein breiterer Zugang zu professionellen Werkzeugsammlungen gestalten die Wettbewerbsdynamik neu. Die steigende Nachfrage nach kinoreifen Bildwelten in episodischen Inhalten treibt wiederkehrende Upgrades von 3D-Modellierungs-, Compositing- und Echtzeit-Rendering-Suiten an. Studios wechseln von festen On-Premise-Render-Farmen zu elastischen Cloud-Pipelines, die Kapitalausgaben senken und gleichzeitig Spitzenlasten unterstützen. Staatliche Produktionsanreize beeinflussen weiterhin Standortentscheidungen und verteilen die Ausgaben für visuelle Effekte auf eine größere Anzahl regionaler Zentren. Parallel dazu senkt KI-gestützte Automatisierung den Aufwand für Routineaufgaben wie Rotoscoping und gibt Künstlern Freiraum für kreative Arbeit, auch wenn ein Mangel an erfahrenen technischen Direktoren weiterhin besteht.

Wichtigste Erkenntnisse des Berichts

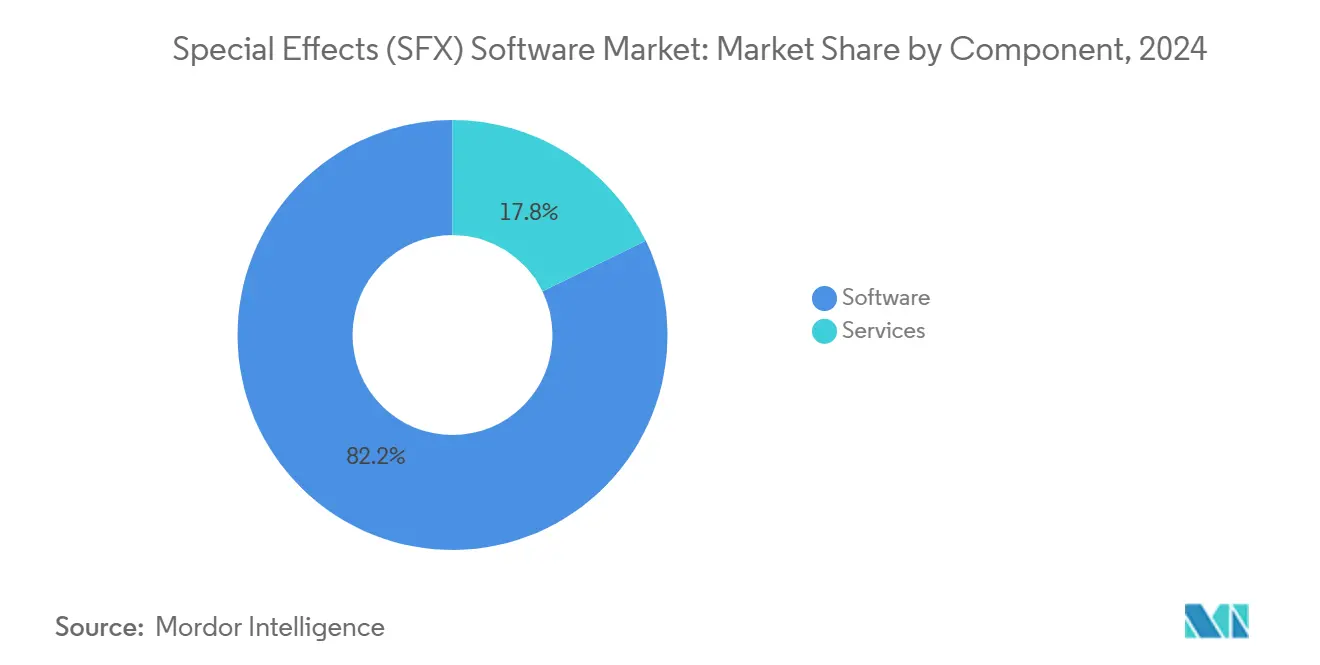

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 82,22 % auf Software im Markt für Spezialeffekte-Software, während Dienstleistungen bis 2030 mit einer CAGR von 10,44 % wachsen werden.

- Nach Bereitstellungsmodell hielt On-Premise im Jahr 2024 einen Anteil von 67,44 % an der Marktgröße für Spezialeffekte-Software, während Cloud bis 2030 mit einer CAGR von 11,24 % voranschreitet.

- Nach Anwendung entfielen im Jahr 2024 44,66 % des Umsatzanteils auf Filme; für Gaming wird bis 2030 eine CAGR von 11,65 % prognostiziert.

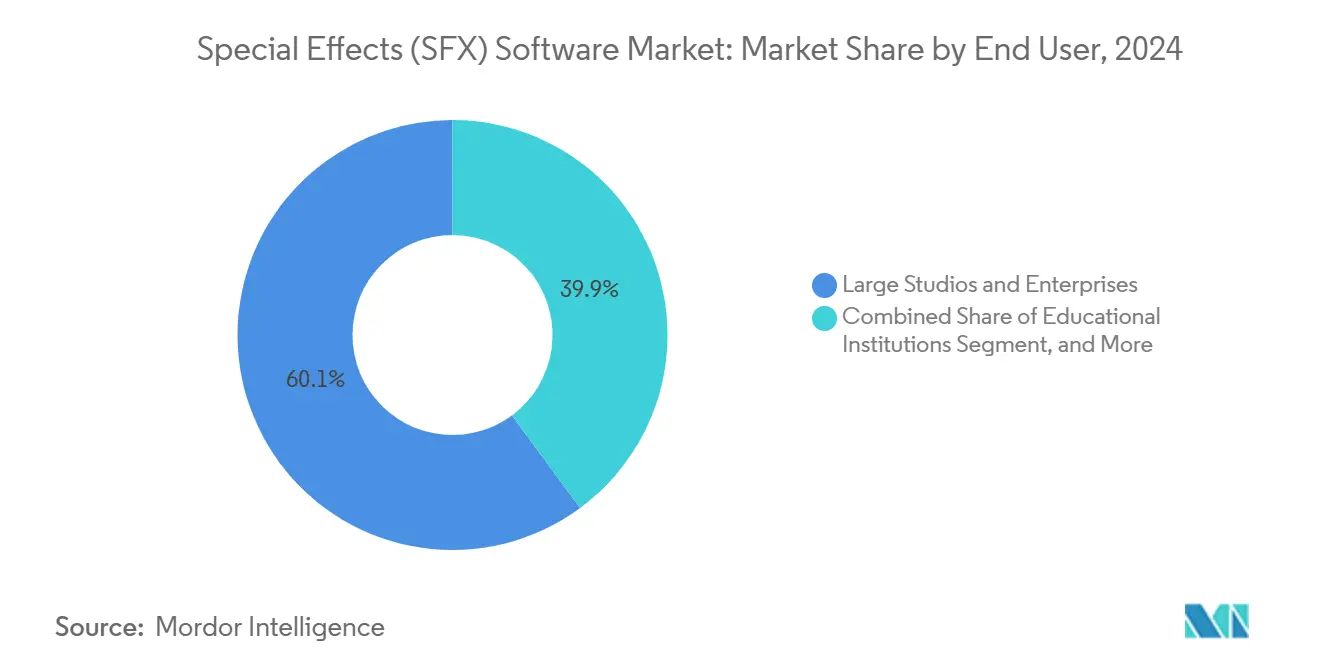

- Nach Endnutzer entfielen im Jahr 2024 60,12 % der Ausgaben auf große Studios, doch kleine und mittlere Studios sowie Freiberufler wachsen im Prognosezeitraum mit einer CAGR von 10,62 %.

- Nach Technologie führte Compositing im Jahr 2024 mit einem Marktanteil von 31,78 % im Markt für Spezialeffekte-Software, doch Echtzeit-Rendering soll bis 2030 mit einer CAGR von 10,24 % wachsen.

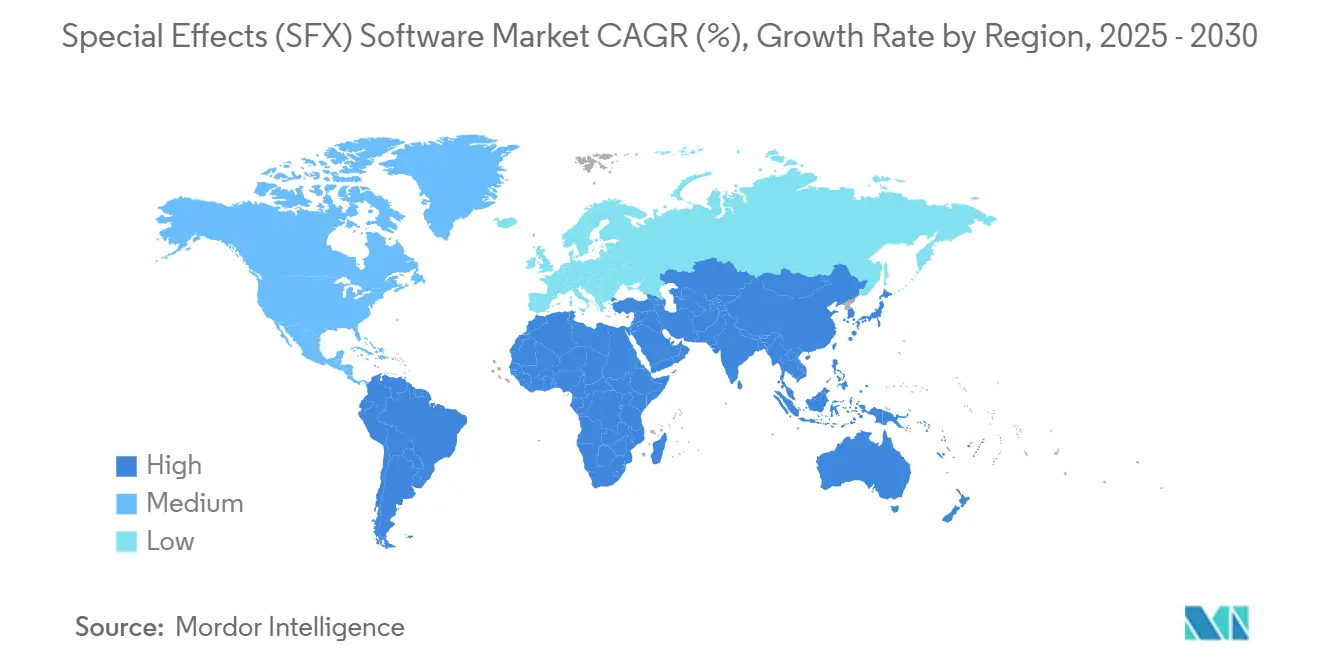

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,88 % an der Marktgröße für Spezialeffekte-Software und soll mit der höchsten regionalen CAGR von 11,89 % bis 2030 wachsen.

Globale Trends und Erkenntnisse im Markt für Spezialeffekte (SFX) Software

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertigen Inhalten mit visuellen Effekten auf Streaming-Plattformen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz und Skalierbarkeit von Cloud-basierten Rendering-Pipelines | +1.8% | Global, frühe Einführung in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei GPU-Beschleunigung und Echtzeit-Rendering-Engines | +1.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Steueranreize für die Filmproduktion in wichtigen Märkten | +1.3% | Regional, mit Schwerpunkt auf Australien, Vereinigtes Königreich, Kanada und US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Standardisierung auf Red Hat Enterprise Linux 9.x zur Steigerung der Ökosystem-Kompatibilität | +0.9% | Global, unternehmensfokussierte Einführung | Langfristig (≥ 4 Jahre) |

| Einführung von OpenUSD und OpenFX zur Beschleunigung der Plug-in-Interoperabilität | +0.7% | Global, studiogetriebene Implementierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Streaming-Nachfrage nach hochwertigen visuellen Effekten

Streaming-Plattformen erhöhen kontinuierlich ihre Budgets für Originalinhalte und fördern damit die stetige Bestellung von Serien und Filmen, die den Produktionswerten von Kinofilmen entsprechen. Mehrjährige Verträge erfordern einheitliche Qualitätsstandards für visuelle Inhalte, was Studios dazu zwingt, auf fortschrittliche Compositing-, Simulations- und Echtzeit-Rendering-Suiten zu standardisieren. Lokalisierungsanforderungen regionaler Dienste im asiatisch-pazifischen Raum und in Lateinamerika erweitern die Kundenbasis für mehrsprachige Toolchains und Dienste für die Remote-Zusammenarbeit. Der Upgrade-Rhythmus für wichtige Software-Releases beschleunigt sich, da Produktionspläne enger werden, was Anbietern wiederkehrende Abonnementeinnahmen sichert.

Kosteneffizienz von Cloud-basiertem Rendering

Variables Rendering auf Hyperscale-Infrastruktur liefert laut von Microsoft Azure veröffentlichten Produktionstests Einsparungen von 30–60 % gegenüber der Wartung ungenutzter lokaler Rechencluster in Schwachlastzeiten. Automatisierte Ressourcenplanung und Kostenanalyse-Dashboards werden nun nativ in den meisten führenden Render-Farm-Managern ausgeliefert, was die Einführung in kleinen Studios ohne dediziertes Systempersonal erleichtert. Hybride Bereitstellungen halten Vorabvisualisierungsdaten in sicherem lokalem Speicher, während umfangreiche Endbild-Aufträge auf Cloud-GPU-Instanzen ausgelagert werden, um eine Balance zwischen Sicherheit und Elastizität zu schaffen.

Fortschritte bei GPU-Beschleunigung und Echtzeit-Engines

NVIDIA RTX Ada Lovelace-Karten liefern bis zu fünfmal die Raytracing-Leistung der Vorgängergeneration, verkürzen Renderzeiten und senken die Kosten pro Einstellung. Die virtualisierte Geometrie Nanite und die globale Beleuchtung Lumen von Unreal Engine 5 ermöglichen es Regisseuren, nahezu fertige Einstellungen live am Set zu beurteilen, wodurch Entscheidungen in frühere Produktionsphasen verlagert werden. Konkurrierende Hardware von AMD und Intel erweitert die Komponentenauswahl und hält den Preis-Leistungs-Druck aufrecht, während offene Standards wie Vulkan die plattformübergreifende Kompatibilität zwischen Linux- und Windows-Pipelines gewährleisten.

Staatliche Steueranreize für die Filmproduktion

Australiens Producer Offset von bis zu 40 % für qualifizierende lokale Ausgaben, die 25-prozentige Filmsteuerentlastung des Vereinigten Königreichs sowie ähnliche Gutschriften in Kanada und mehreren US-Bundesstaaten schreiben direkt erhöhte Prozentsätze für Arbeiten an visuellen Effekten und in der Postproduktion vor, was Standortentscheidungen zugunsten dieser Rechtsgebiete lenkt.[1]Screen Australia, "Richtlinien für Producer Offset und Location Incentive 2025," screenaustralia.gov.auAktualisierte Richtlinien aus dem Jahr 2025 haben virtuelle Produktionsbühnen und Echtzeit-Rendering-Kosten in die förderfähigen Ausgabenkategorien aufgenommen, was neue Investitionen in LED-Volume-Einrichtungen katalysiert, die stark auf fortschrittliche Software-Suiten angewiesen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Lizenz- und Hardwarekosten für professionelle Spezialeffekte-Suiten | -1.4% | Global, besonders kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an qualifizierten Künstlern für visuelle Effekte und technischen Direktoren | -1.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Budgetvolatilität bei Projekten durch unvorhersehbare Cloud-Compute-Abrechnung | -0.8% | Global, Cloud-adoptierende Regionen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der IP-Sicherheit bei grenzüberschreitender Remote-Zusammenarbeit | -0.6% | Global, Fokus auf regulatorische Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenz- und Hardwarekosten für professionelle Spezialeffekte-Suiten

Führende Unternehmenspakete können bei Einbeziehung obligatorischer Plugins und Supportverträge jährlich mehr als 200.000 USD pro Arbeitsplatz übersteigen, während Workstation-Klasse-GPUs zwischen 5.000 und 15.000 USD kosten. Ersatzzyklen betragen durchschnittlich 3–4 Jahre, um die Kompatibilität mit aktuellen Treibern und Echtzeit-Funktionen zu gewährleisten. Obwohl Abonnementmodelle die Vorabausgaben senken, steigen die Gesamtkosten über mehrere Jahre häufig an. Cloud-Rendering verlagert Kapitalausgaben in Betriebsausgaben, birgt jedoch neue Budgetvariabilitätsrisiken, wenn kurzfristige Überarbeitungen ungeplante Compute-Spitzen auslösen.[2]Foundry Visionmongers, "Herausforderungen bei der Cloud-Kostenprognose in der Produktion visueller Effekte," foundry.com

Akuter Mangel an qualifizierten Fachkräften für visuelle Effekte

Das Kompetenzaudit von Screen Ireland aus dem Jahr 2024 ergab, dass jedes befragte Studio sechs bis zwölf Monate Einarbeitung benötigt, bevor Absolventen eine grundlegende Produktivität erreichen. Stellen für leitende technische Direktoren bleiben häufig mehr als acht Monate unbesetzt, was Projektstarts verzögert oder teures Outsourcing erzwingt. Die Lohninflation in wichtigen Zentren wie Vancouver und London übersteigt 10 % pro Jahr und vergrößert die Erschwinglichkeitslücke für aufstrebende Anbieter. Beschleunigte Online-Kursangebote helfen, doch der Lehrplan hinkt häufig den Software-Release-Zyklen hinterher, was die unmittelbare Wirkung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Expansion der Dienstleistungen beschleunigt die Dominanz der Software

Software hielt 82,22 % des Umsatzes im Jahr 2024, da Kernfunktionen wie Modellierung, Animation, Compositing und Rendering für jeden Projektarbeitsplatz Dauerlizenzierungen oder Abonnements erfordern. Dienstleistungen steigen jedoch mit einer CAGR von 10,44 %, da Studios Pipeline-Integration, Cloud-Orchestrierung und Sicherheits-Compliance auslagern. Anbieter differenzieren sich durch die Bündelung von verwaltetem Rendering, individueller Plugin-Entwicklung und Workflow-Beratung, um die Zeit bis zum ersten Pixel zu verkürzen. Diese Dynamik bei Dienstleistungen unterstreicht einen strukturellen Wandel: Anstatt Vollzeit-DevOps-Spezialisten einzustellen, bevorzugen Studios bedarfsgerechtes Fachwissen, das auf Projektzyklen abgestimmt ist. Mit dem Wachstum verwalteter Angebote ist die Marktgröße für Dienstleistungen im Markt für Spezialeffekte-Software auf dem Weg, den Abstand zur Software bis zum Ende des Jahrzehnts zu verringern.

Der Anstieg bei Dienstleistungen korreliert mit zunehmender Pipeline-Komplexität. Mehrformatige Lieferungen (4K HDR, VR180, 8K-Masterdateien) multiplizieren Integrationspunkte und steigern die Nachfrage nach zertifizierten Beratern, die Versionskontrollprobleme über offene Formate wie USD und OpenFX hinweg lösen. Cloud-Kostensteuerungsprüfungen und Zero-Trust-Sicherheitsbewertungen sind mittlerweile routinemäßige Posten. Insgesamt stärken diese Dynamiken die symbiotische Beziehung zwischen Software-Innovation und Dienstleistungskompetenz im Markt für Spezialeffekte-Software.

Nach Bereitstellungsmodell: Cloud-Dynamik stellt On-Premise-Präferenz in Frage

Trotz anhaltender Sicherheits- und Latenzvorteile entfielen im Jahr 2024 noch immer 67,44 % der Ausgaben auf On-Premise-Umgebungen. Individuelle Render-Farmen bleiben für frühe Vorabvisualisierungsiterationen unverzichtbar, bei denen unmittelbares Feedback die Wirtschaftlichkeit von Cloud-Burst-Kapazitäten überwiegt. Dennoch wachsen Cloud-Instanzen mit Preisen pro GPU-Stunde mit einer CAGR von 11,24 % – der höchsten unter allen Bereitstellungsarten –, da sich die Basisbandbreite verbessert und dedizierte Remote-Desktop-Codecs die interaktive Verzögerung minimieren. Studios in aufstrebenden Zentren umgehen Investitionsausgaben vollständig, indem sie verschlüsselte Workstations in Hyperscale-Regionen einrichten, anstatt High-End-Server zu importieren.

Hybride Architekturen dominieren nun unter erstklassigen Studios: Asset-Management und Shot-Layout verbleiben hinter der Firewall, während finale 4K-Renders mit zeitlichen Unterbrechungen zur Vermeidung von Egress-Gebühren auf Cloud-Knoten ausgelagert werden. Kostensimulationstools in führenden Pipeline-Suiten schätzen den Compute-Bedarf pro Sequenz und helfen Produzenten, Budgets vor der Freigabe festzulegen. Folglich entwickeln sich Cloud-Pipelines vom Experimentellen zum Mainstream und vergrößern grundlegend die Marktgröße für Spezialeffekte-Software im Bereich verbrauchsbasierter Render-Orchestrierung.

Nach Anwendung: Filme behalten Umsatzführung, Gaming verzeichnet stärkstes Wachstum

Filme repräsentierten im Jahr 2024 44,66 % des Umsatzes, da Streaming-Dienste Blockbuster-Budgets in direkt auf Plattformen veröffentlichte Produktionen investieren, die Kinofilmen in ihrem Umfang ebenbürtig sind. Postproduktionshäuser verankern ihre Werkzeuginvestitionen rund um preisgekrönte Compositing- und Simulations-Pipelines, die für DCI-P3-Farbräume und Dolby Vision-Mastering kalibriert sind. Das Gaming-Segment wächst jedoch mit einer CAGR von 11,65 %, angetrieben durch die Konvergenz von Echtzeit-Engines und hochauflösenden Filmsequenzen. Fortschrittliche Partikelsysteme, Raytracing-Reflexionen und Photogrammetrie-Workflows, die früher dem Film vorbehalten waren, treiben nun AAA-Titel an und verkürzen die Pipeline-Divergenz, was gemeinsame Lizenzierungsvereinbarungen fördert.

Episodische Fernsehserien, insbesondere hochwertige Miniserien, behaupten eine gesunde Mittelposition und nutzen Cloud-Burst-Rendering, da wöchentliche Ausstrahlungstermine keinen Raum für Warteschlangen vor Ort lassen. Werbetreibende beauftragen zunehmend CG-intensive Markenaktivierungen und virtuelle Produkteinführungen, was die Mikrolizenzierung spezialisierter Plugins fördert. Andere Nischen – medizinische Visualisierung, Architektur und Bildung – sind zwar bescheiden, bieten Anbietern jedoch alternative Einstiegspfade in konservative Branchen und diversifizieren den Umsatzmix im Markt für Spezialeffekte-Software.

Nach Endnutzer: Kleine und mittlere Studios und Freiberufler untergraben die Exklusivität großer Unternehmen

Große Studios entfielen im Jahr 2024 auf 60,12 % der Ausgaben, doch ihr Anteil nimmt allmählich ab, da Cloud-Software-Stufen professionelle Funktionen für unabhängige Künstler normalisieren. Abonnementmodelle, die monatlich skalierbare Arbeitsplatzzahlen bieten, passen sich dem Rhythmus freiberuflicher Arbeit an und ermöglichen es Boutique-Einrichtungen, auf Einstellungen zu bieten, die zuvor von großen Anbietern monopolisiert wurden. Community-Asset-Bibliotheken in führenden Engines verteilen animationsfertige Rigs oder fotorealistische Scans und verkürzen die Einarbeitungszeit für kleine Teams.

Bildungseinrichtungen, die früher auf Studentenlizenzen beschränkt waren, erwerben nun Unternehmensabonnements, um branchenübliche Toolchains abzubilden. Die Lehrplanüberarbeitung von Screen Ireland schreibt USD-konforme Workflows vor, um die Portabilität von Absolventen zwischen Studios zu gewährleisten. Dies fördert frühere Kompetenz und adressiert indirekt das Hemmnis des Fachkräftemangels. Im Prognosezeitraum steigert die kumulierte Einführung durch kleine und mittlere Unternehmen deren Beitrag zur Marktgröße für Spezialeffekte-Software, während Unternehmen ihre Ausgaben auf KI-gestützte Pipeline-Beschleuniger und proprietäre Toolsets konzentrieren.

Nach Technologie: Echtzeit-Rendering verschiebt den Schwerpunkt

Compositing erzielt 31,78 % des Umsatzes, da jedes Projekt mit der Integration mehrschichtiger Bilder endet. Dennoch übertreffen Echtzeit-Rendering- und virtuelle Produktions-Suiten alle anderen Technologien mit einer CAGR von 10,24 %, angetrieben durch wachsende LED-Volume-Installationen. Kamerainterne visuelle Effekte, die auf Unreal Engine oder Unity basieren, erzielen nahezu fertige Pixel am Set und senken Postproduktionsbudgets sowie Überarbeitungszyklen erheblich.

3D-Modellierungs- und Animationswerkzeuge bleiben unverzichtbar, doch KI-gestützte prozedurale Generierung reduziert den manuellen Aufwand für die Asset-Erstellung. Simulations-Effekte-Pakete integrieren GPU-beschleunigte Fluid- und Zerstörungslöser, die Frames in Minuten statt Stunden berechnen und nächtliche Render-Fenster verkürzen. KI-gestützte Assistenten klonen Pinselstriche, verfolgen Masken automatisch und entrauschen volumetrische Durchläufe, was nachhaltige Upgrades in den Anbieter-Roadmaps vorantreibt. Diese Wechselwirkungen machen die Technologiewahl zu einem beweglichen Ziel, halten die Lizenzfluktuation aufrecht und vergrößern den Markt für Spezialeffekte-Software.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 37,88 % des Umsatzes, gestützt auf Hollywood-Studios, GPU-Lieferanten aus dem Silicon Valley und öffentliche Cloud-Hyperscaler mit Hauptsitz in den Vereinigten Staaten. Kanadas 17-prozentiger föderaler Postproduktionsgutschein zuzüglich provinzieller Aufstockungen lockt grenzüberschreitende Produktionen an, während neue LED-Bühnen in Vancouver, Toronto und Atlanta lokale Ökosysteme verankern. Mexiko sichert sich spanischsprachige Aufträge von globalen Streaming-Diensten und profitiert von niedrigeren Arbeitskosten und der Nähe zu US-amerikanischen Kreativleitern. Die Marktgröße für Spezialeffekte-Software in Nordamerika wächst daher selbst von einer bereits hohen Basis aus, was sich in der prognostizierten CAGR von 11,89 % widerspiegelt.

Der asiatisch-pazifische Raum ist die sich am schnellsten entwickelnde Produktionsgeografie. Indiens Segment für Animation, visuelle Effekte, Gaming und Comics soll von 3 Milliarden USD im Jahr 2025 auf 26 Milliarden USD bis 2030 anwachsen und damit eine große adressierbare Nachfrage nach Lizenzen im mittleren Preissegment schaffen.[3] Asiatische Entwicklungsbank, "Wachstum des indischen Sektors für Animation, visuelle Effekte, Gaming und Comics 2025–2030," adb.org . Chinas Wiederaufleben an den Kinokassen und Pekings Richtlinien, wonach mindestens 70 % der visuellen Effekte von Blockbustern im Inland produziert werden müssen, beschleunigen die Einführung heimischer Pipelines, die mit globalen USD-Standards interoperabel sind. Japan, Südkorea und Australien bilden einen Dreipoligen Innovationsraum in stilisierter Animation, virtueller Produktion und anreizgetriebenen Live-Action-Produktionen. Südostasiatische Zentren wie Thailand und Vietnam nutzen wettbewerbsfähige Lohnkosten und verbesserte Konnektivität, um Überlauf-Rotoscoping- und Match-Move-Arbeiten zu gewinnen.

Europa verzeichnet ein beständiges Wachstum, das von langjährigen Kreativbranchen im Vereinigten Königreich, Frankreich und Deutschland getragen wird. Post-Brexit-Zollformalitäten störten anfänglich grenzüberschreitende Asset-Transfers, doch standardisiertes USD in Verbindung mit sicheren VPN-Tunneln rationalisiert nun die Übergaben. Die strengen DSGVO-Regeln der Europäischen Union treiben die Nachfrage nach On-Premise- oder EU-ansässigen Cloud-Regionen an und stützen lokale Rechenzentrumsbauten und spezialisierte Compliance-Dienste. Kleinere Nationen – Irland, Tschechische Republik, Spanien – nutzen gezielte Rückerstattungen von 25–32 %, um Boutique-Projekte und Remote-Serviceverträge zu gewinnen. Der Nahe Osten und Afrika sind zwar noch im Entstehen begriffen, zeigen jedoch Potenzial: UAE Media City beherbergt regional ausgerichtete Startups für visuelle Effekte, und Südafrikas Kapstadt profitiert von 25-prozentigen nationalen Filmanreizen auf in ZAR denominierte Ausgaben (USD-Werte angewendet unter Verwendung des durchschnittlichen SARB-Kurses 2024).

Wettbewerbslandschaft

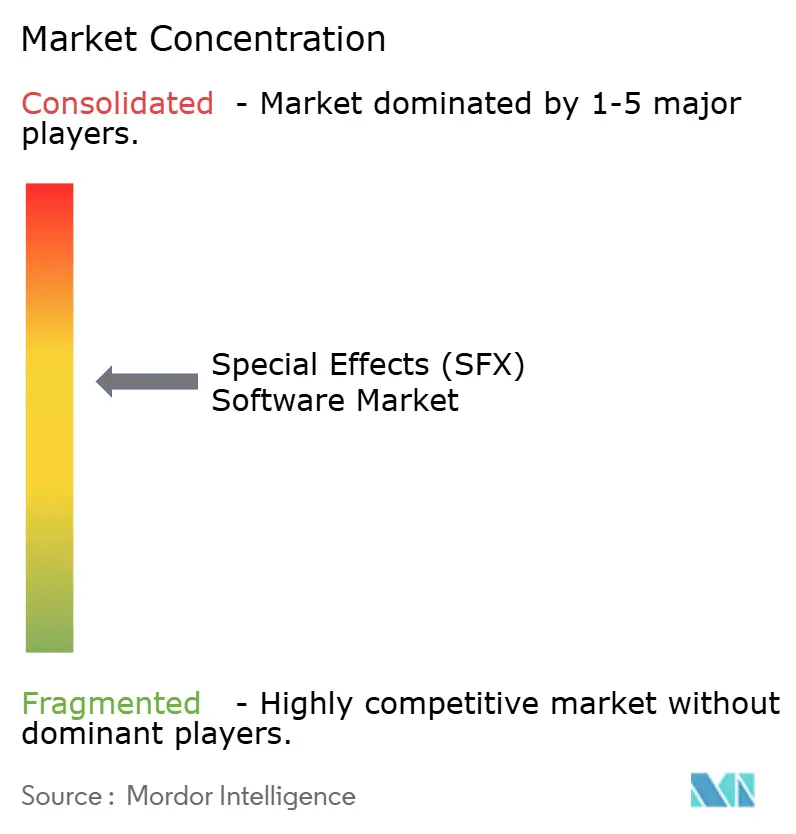

Die Marktkonzentration liegt in einem mittleren Bereich: Die fünf größten Anbieter kontrollieren rund 55–60 % des globalen Lizenz- und Abonnementumsatzes, was eine moderate Konsolidierung widerspiegelt und dennoch bedeutenden Marktanteil für spezialisierte Neueinsteiger lässt. Adobe, Autodesk, Foundry und Maxon unterhalten jeweils breite Ökosysteme, die Modellierung, Animation, Compositing und Rendering abdecken, und nutzen tiefe Integrations-Plugins und Entwickler-SDKs. Epic Games und Unity Technologies stören den Markt durch Echtzeit-Engines, die auf Umsatzbeteiligungs- oder arbeitsplatzbezogenen Bedingungen lizenziert werden, und ziehen Studios an, die virtuelle Produktion einsetzen.

Jüngste strategische Schritte konzentrieren sich auf KI und Cloud. Autodesks Übernahme von Wonder Dynamics für 400 Millionen USD bringt maschinelles Lernen für die Charakteranimation in die Maya- und 3ds Max-Portfolios. NVIDIAs Omniverse Cloud wandelt seinen Hardwarevorteil in ein Plattformgeschäft um, das Abonnement-Kollaborationsräume und On-Demand-RTX-Rendering anbietet. Foundrys Partnerschaft mit Microsoft Azure rationalisiert Nuke-im-Browser-Sitzungen, die Workstation-Startzeiten verkürzen und sichere Remote-Dailies ermöglichen.

Nischenanbieter sind erfolgreich, indem sie kritische Workflow-Knoten besetzen – Chaos' V-Ray für unvoreingenommenes fotorealistisches Rendering, SideFX's Houdini für prozedurale Simulationen und Boris FX für spezialisierte Plug-ins. Beim USPTO eingereichte Patente für neuronales Rendering und KI-Entrauschungstechniken deuten auf anhaltende Leistungssprünge im Prognosezeitraum hin. Open-Source-Initiativen, insbesondere Pixars unter Apache 2.0 veröffentlichte USD-Komponenten, dämpfen die Anbieterabhängigkeit und laden zur Community-Innovation ein. Da KI routinemäßiges Compositing demokratisiert, schwenken Anbieter auf wertschöpfende verwaltete Dienste und proprietäre Beschleunigungsframeworks um, um die Marge zu erhalten.

Marktführer in der Branche für Spezialeffekte (SFX) Software

Adobe Inc.

Autodesk Inc.

Side Effects Software Inc.

The Foundry Visionmongers Ltd.

Blackmagic Design Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Autodesk schloss die Übernahme von Wonder Dynamics für 400 Millionen USD ab und integrierte KI-gestützte Charakteranimation in die führenden Toolsets.

- September 2025: NVIDIA startete Omniverse Cloud mit integriertem RTX-Rendering und USD-basierten Kollaborationsdiensten.

- August 2025: Epic Games veröffentlichte Unreal Engine 5.5 mit nativen OpenUSD-Workflows und Echtzeit-Raytracing-Upgrades für virtuelle Produktionsbühnen.

- Juli 2025: Adobe stellte die Creative Cloud KI-Suite vor, die Rotoscoping, Objektentfernung und inhaltsbewusstes Füllen in After Effects und Premiere Pro automatisiert.

Globaler Berichtsumfang des Marktes für Spezialeffekte (SFX) Software

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Filme |

| Fernsehen |

| Gaming |

| Werbung |

| Sonstige Anwendungen |

| Große Studios und Unternehmen |

| Kleine und mittlere Studios und Freiberufler |

| Bildungseinrichtungen |

| 3D-Modellierung und Animation |

| Compositing |

| Simulations-Effekte |

| Echtzeit-Rendering und virtuelle Produktion |

| KI-gestützte Werkzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Anwendung | Filme | |

| Fernsehen | ||

| Gaming | ||

| Werbung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Große Studios und Unternehmen | |

| Kleine und mittlere Studios und Freiberufler | ||

| Bildungseinrichtungen | ||

| Nach Technologie | 3D-Modellierung und Animation | |

| Compositing | ||

| Simulations-Effekte | ||

| Echtzeit-Rendering und virtuelle Produktion | ||

| KI-gestützte Werkzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Spezialeffekte-Software?

Der Markt wird im Jahr 2025 auf 2,67 Milliarden USD geschätzt.

Wie schnell wächst der Markt für Spezialeffekte-Software?

Es wird prognostiziert, dass er mit einer CAGR von 9,22 % wächst und bis 2030 einen Wert von 4,15 Milliarden USD erreicht.

Welcher Anwendungsbereich verzeichnet das stärkste Wachstum?

Gaming-Umsätze wachsen am schnellsten mit einer CAGR von 11,65 %.

Warum setzen Studios auf Cloud-Rendering?

Cloud-Pipelines senken 30–60 % der Infrastrukturkosten, indem sie ungenutzte On-Premise-Hardware durch elastische, nutzungsbasierte GPU-Kapazität ersetzen.

Welche Region führt bei der globalen Einführung?

Nordamerika hält den größten Anteil und verzeichnet mit einer CAGR von 11,89 % auch das höchste prognostizierte Wachstum.

Was ist die größte Herausforderung für Studios für visuelle Effekte heute?

Ein gravierender Mangel an erfahrenen Künstlern und technischen Direktoren verlängert Projektzeitpläne und treibt die Lohnkosten in die Höhe.

Seite zuletzt aktualisiert am: