Größe und Marktanteil des malaysischen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

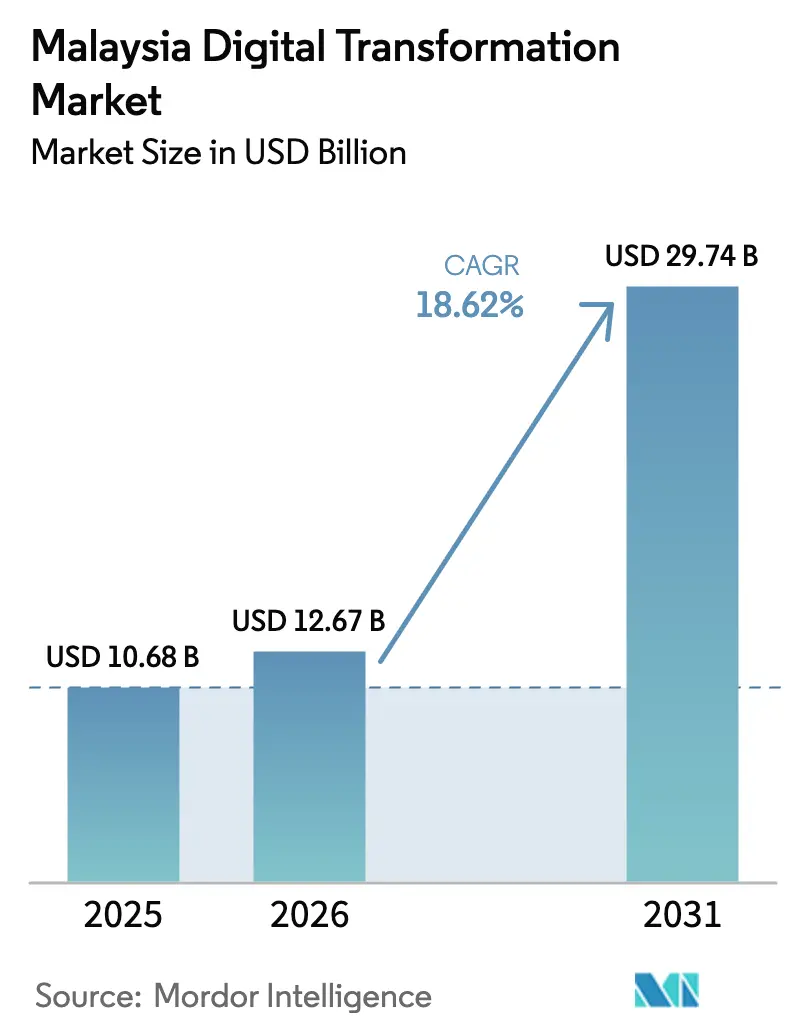

| Marktgröße im Basisjahr (2025) | 10.68 Milliarden US-Dollar |

| Marktgröße (2026) | 12.67 Milliarden US-Dollar |

| Marktgröße (2031) | 29.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Marktes für digitale Transformation von Mordor Intelligence

Die Marktgröße des malaysischen Marktes für digitale Transformation wurde im Jahr 2025 auf USD 10,68 Milliarden geschätzt und soll von USD 12,67 Milliarden im Jahr 2026 auf USD 29,74 Milliarden bis 2031 wachsen, bei einem CAGR von 18,62 % während des Prognosezeitraums (2026–2031). Diese anhaltende Entwicklung spiegelt den Regierungsplan für eine digital ausgerichtete Wirtschaft wider, der einen BIP-Beitrag von 25,5 % bis 2025 anstrebt und durch Hyperscale-Investitionen von AWS, Microsoft und Google unterstützt wird, die bereits USD 5 Milliarden übersteigen.[1]Malaysia Digital Economy Corporation, "Statistiken zu digitalen Investitionen 2024," mdec.my Die rasche 5G-Abdeckung, die inzwischen 82,4 % der Bevölkerung erreicht, reduziert die Latenz für Cloud- und Edge-Workloads, während KMU-fokussierte Fördermittel im Rahmen des Programms Malaysia Digital die Massenadoption von Unternehmenssoftware vorantreiben. Großunternehmen machen den Großteil der aktuellen Ausgaben aus, doch aggressive digitale Anreize für kleinere Unternehmen erweitern die adressierbare Basis schneller als in jedem früheren Technologiezyklus. Die Wettbewerbsintensität bleibt moderat, da globale Hyperscaler die Infrastrukturschicht dominieren und Implementierung sowie Lokalisierung den inländischen Integratoren überlassen, die die Anforderungen an Datensouveränität und Scharia-Konformität verstehen.

Wichtigste Erkenntnisse des Berichts

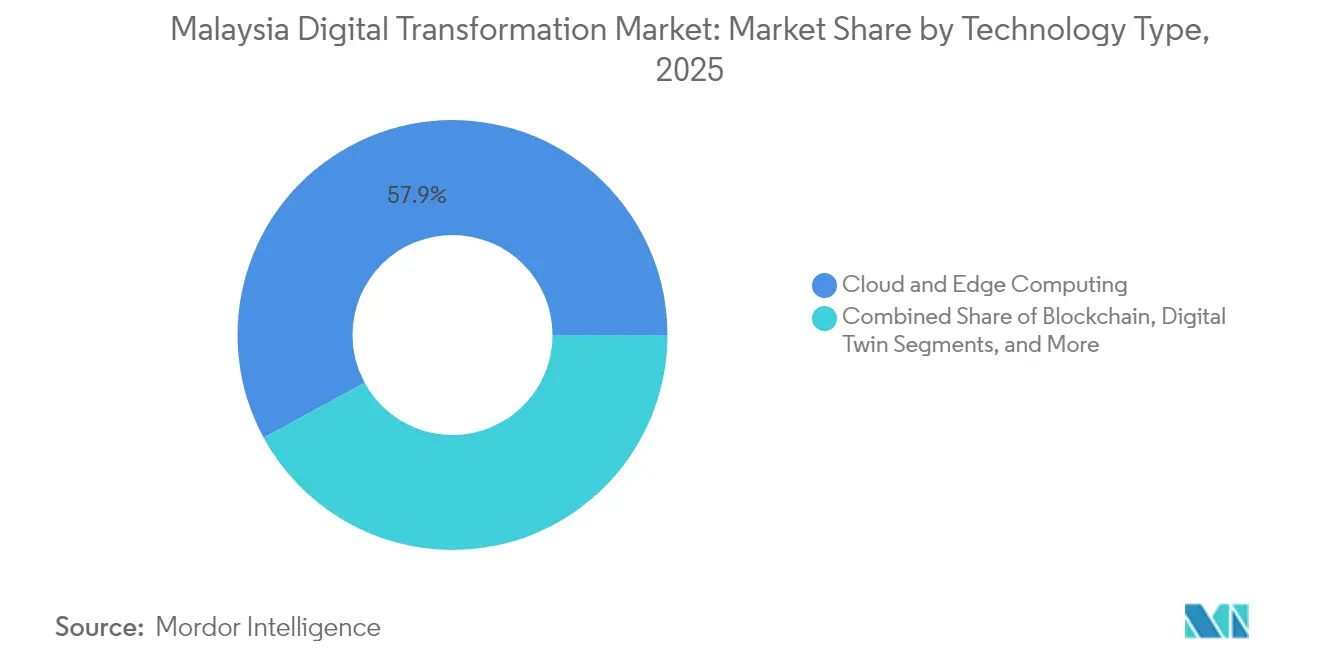

- Nach Technologietyp führte Cloud und Edge Computing mit einem Marktanteil von 57,93 % am malaysischen Markt für digitale Transformation im Jahr 2025, während Generative-KI-Plattformen bis 2031 voraussichtlich mit einem CAGR von 19,12 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 70,02 % der Marktgröße des malaysischen Marktes für digitale Transformation und wachsen auf der Grundlage staatlicher Cloud-First-Richtlinien mit einem CAGR von 19,74 %.

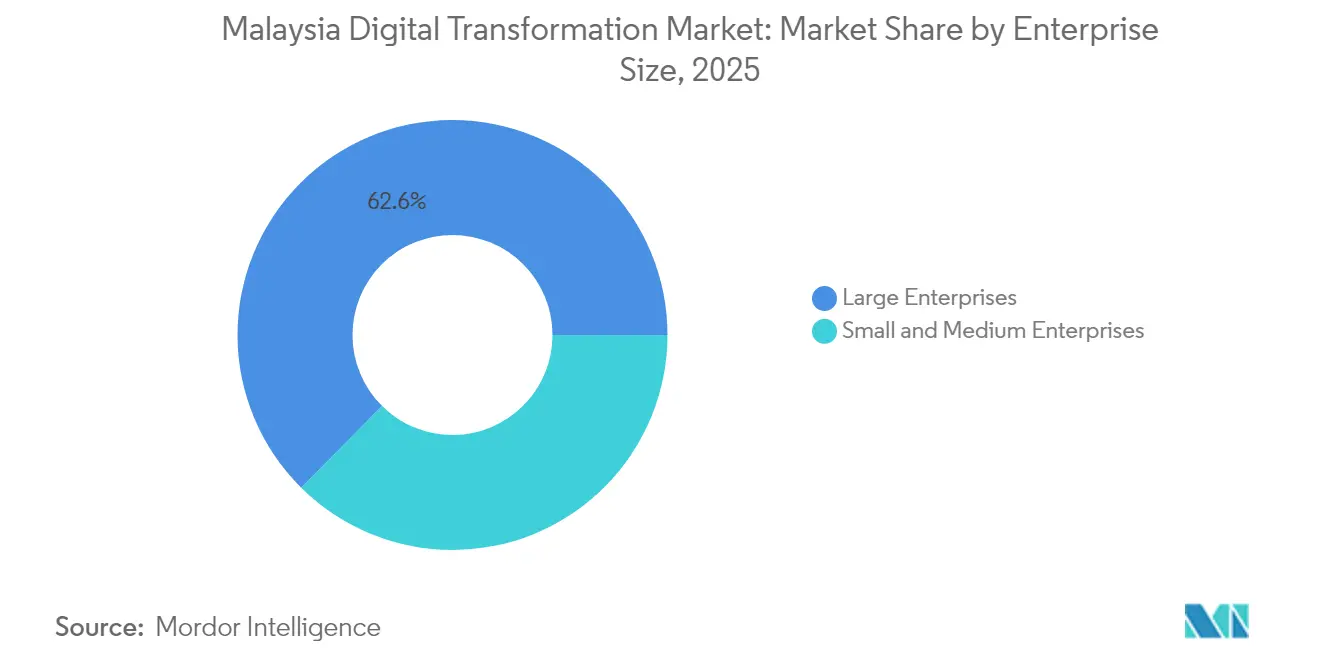

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,58 % am malaysischen Markt für digitale Transformation; KMU verzeichnen das schnellste Wachstum mit einem CAGR von 19,56 % bis 2031, gestützt durch Fördermittel, die bis zu 80 % der digitalen Ausgaben finanzieren.

- Nach Endnutzerbranche dominierte die Fertigung im Jahr 2025 mit einem Marktanteil von 27,61 % am malaysischen Markt für digitale Transformation, während das Gesundheitswesen den höchsten CAGR von 18,95 % bis 2031 erzielen soll, da Telemedizin landesweit skaliert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Marktes für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatlicher Blueprint für die digitale Wirtschaft mit dem Ziel eines BIP-Anteils von 25,5 % bis 2025 | +4.2% | National, mit Konzentration im Klang Valley und Johor | Mittelfristig (2–4 Jahre) |

| Anstieg der Hyperscale-Cloud- und Rechenzentrum-Auslandsdirektinvestitionen (AWS, Microsoft, Google) | +3.8% | National, mit primären Knotenpunkten in Selangor und Cyberjaya | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G/mobilem Breitband zur Förderung allgegenwärtiger Konnektivität | +3.1% | National, mit einer auf städtische Gebiete ausgerichteten Einführungsstrategie | Kurzfristig (≤ 2 Jahre) |

| Fördermittel zur digitalen Befähigung von KMU im Rahmen der Initiative "Malaysia Digital" | +2.9% | National, mit Schwerpunkt auf ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Johor-Singapur-Sonderwirtschaftszone als Katalysator für grenzüberschreitende digitale Handelsströme | +1.7% | Regional, konzentriert in Johor und grenzüberschreitenden Korridoren | Langfristig (≥ 4 Jahre) |

| Islamische Fintech-Compliance-Plattformen beschleunigen die Digitalisierung des BFSI-Sektors | +1.4% | National, mit globalen Auswirkungen auf den islamischen Finanzmarkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Blueprint für die digitale Wirtschaft treibt systematische Transformation voran

Malaysias digitaler Blueprint im Wert von RM 163,6 Milliarden markiert einen Wandel von isolierten Initiativen hin zu einer wirtschaftsweiten digitalen Integration, die Politik, Finanzierung und regulatorische Aufsicht in einem einzigen Rahmen vereint. Klare Ziele beschleunigen die Unternehmensadoption, da Unternehmen ihre Technologie-Roadmaps an messbaren nationalen Meilensteinen ausrichten können. Das im Jahr 2024 mit RM 500 Millionen gestartete Nationale KI-Büro synchronisiert ressortübergreifende Projekte und priorisiert Sprachmodelle in Bahasa Malaysia, wodurch lokale Anbieter in öffentlichen Aufträgen verankert werden.[2]Nationales KI-Büro, "KI-Malaysia-Rahmenwerk," ai.gov.my MyDigital ID, das bereits in 150 Behörden im Einsatz ist, veranschaulicht, wie einheitliche Identitätsinfrastrukturen Doppelarbeit reduzieren und Plattformeffekte für das Onboarding im Privatsektor schaffen. Datensouveränitätsklauseln begünstigen inzwischen im Inland gehostete Clouds und verschaffen einheimischen Integratoren einen strukturellen Vorteil, selbst wenn Hyperscaler die Hardware dominieren.

Hyperscale-Infrastrukturinvestitionen verändern die Marktdynamik

Googles Region im Wert von USD 2 Milliarden, Microsofts Azure-Erweiterung im Wert von USD 1 Milliarde und ByteDances Rechenzentrum im Wert von USD 2,2 Milliarden in Johor senken gemeinsam die Rechenlatenz gegenüber Singapur-Routen um bis zu 50 Millisekunden und ermöglichen zeitkritische Workloads wie Digitaler-Zwilling-Simulation und Streaming-Analysen. Spillover-Vorteile erreichen lokale Managed-Service-Anbieter, die Personal-, Migrations- und Compliance-Dienstleistungen erbringen. Die Konzentration von Einrichtungen in Selangor und Cyberjaya bildet einen „Technologiekorridor”, der multinationale Shared-Service-Center anzieht. Bevorzugte Datenflusskommen, die im Rahmen der Johor-Singapur-Sonderwirtschaftszone ausgehandelt wurden, erweitern Malaysias Einzugsgebiet in der gesamten ASEAN-Region und positionieren den malaysischen Markt für digitale Transformation als regionalen Verarbeitungsknotenpunkt.

5G-Ubiquität beschleunigt industrielles IoT und Edge Computing

Das Wholesale-5G-Netz unter Digital Nasional Berhad deckt nun 82,4 % der Malaysier ab und führt über U Mobile eine zweite Netzoption ein, wodurch die Unternehmens-Bandbreitenkosten im Vergleich zu den Tarifen von 2023 um 30 % sinken. Hersteller wie Proton berichten von 25 % Effizienzgewinnen durch 5G-fähige digitale Zwillinge, die Echtzeit-Analysen in Predictive-Maintenance-Systeme einspeisen.[3]Proton Holdings, "Smart-Factory-Initiative," proton.com Die autonome Fahrzeugzone in Cyberjaya demonstriert Edge-Verarbeitung mit 1-Millisekunden-Latenz, während die ländliche Konnektivität im Rahmen des JENDELA-Programms Präzisionslandwirtschaftspiloten unterstützt, die Ernteertragsvorhersagen verdoppeln. Vielfältige Anwendungsfälle beschleunigen Umsatzpools über Geräte, Plattformen und Dienste hinweg und verstärken den positiven Kreislauf von Netzwerk-Upgrades.

KMU-Digitalfördermittel schaffen Massenmarktadoption

Das DigitalSME-Matching-Förderprogramm erstattet bis zu 80 % der förderfähigen Kosten für Cloud-ERP-, CRM- und E-Commerce-Einführungen für Unternehmen mit einem Umsatz unter RM 50 Millionen und beseitigt damit die historische Kapitalbarriere für die Modernisierung. Mehr als 50.000 KMU haben im Jahr 2024 digitale Tools eingeführt und damit eine langfristige Kundenbasis für Integratoren und SaaS-Anbieter geschaffen. Die Förderbedingungen begünstigen integrierte Suiten gegenüber Einzellösungen und lenken Käufer in Richtung umfassender digitaler Ökosysteme. Inländische Anbieter gewinnen einen erheblichen Anteil, da KMU lokalisierten Support und Malay-sprachige Benutzeroberflächen schätzen. Mit zunehmender Verbreitung entstehen Netzwerkeffekte: So verknüpfen beispielsweise E-Rechnungstools automatisch Banken und Steuerbehörden und vervielfachen die Gesamtproduktivitätsvorteile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Cybersicherheitsfachkräften und Lohninflation | -2.8% | National, mit akutem Mangel in den Technologiekorridoren Klang Valley und Cyberjaya | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Datenschutz-Compliance im Zusammenhang mit dem PDPA und grenzüberschreitenden Datenflüssen | -1.9% | National, mit grenzüberschreitenden Auswirkungen auf die Johor-Singapur-Sonderwirtschaftszone und multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Hohe Stromtarife und Kapazitätsgrenzen bei der Stromversorgung für Rechenzentren | -1.2% | National, mit besonderem Einfluss auf Hyperscale-Einrichtungen in Selangor und Johor | Langfristig (≥ 4 Jahre) |

| Mangel an KI-Trainingsdatensätzen in Bahasa Melayu für lokale NLP-Anwendungen | -0.8% | National, mit Auswirkungen auf die KI-Adoption von Behörden und KMU in lokalen Sprachanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitstalenten hemmt die Unternehmensadoption

Im Jahr 2024 blieben rund 15.000 Stellen im Bereich Cybersicherheit unbesetzt, was die Löhne um 25 % in die Höhe trieb und KMU dazu zwang, Cloud-Migrationen aufzuschieben oder mit erhöhten Risikoexpositionen zu arbeiten. Obwohl staatliche Stipendienprogramme neue Absolventen in Sicherheitsbetriebszentren auf Einstiegsniveau lenken, erfordern fortgeschrittene Cloud-Sicherheitsarchitekturkenntnisse nach wie vor erfahrene Experten. Multinationale Unternehmen gleichen den Mangel durch Talentpools aus Singapur und Indien aus, was Projektbudgets aufbläht und Inbetriebnahme-Zeitpläne verlängert. Die Diskrepanz zwischen dem raschen Technologie-Rollout und der langsameren Entwicklung des Humankapitals bremst die kurzfristige Umsatzrealisierung, insbesondere in compliance-sensiblen Sektoren wie BFSI und Gesundheitswesen.

Datenschutz-Compliance erzeugt grenzüberschreitende Reibungspunkte

Unklarheiten rund um Änderungen des Gesetzes zum Schutz personenbezogener Daten haben Unternehmen dazu veranlasst, übermäßig in lokale Rechenzentren zu investieren, was die Infrastrukturausgaben im Vergleich zu global verteilten Architekturen um 15–20 % erhöht.[4]Behörde für den Schutz personenbezogener Daten, "PDPA-Implementierungsleitfaden," pdp.gov.my Finanz- und Gesundheitsunternehmen müssen häufig duale Systeme unterhalten – eines für malaysische Staatsbürger und ein weiteres für ausländische Kunden –, was die Integrationskomplexität erhöht. Der digitale Handelsrahmen der Johor-Singapur-Sonderwirtschaftszone sollte letztendlich Standards harmonisieren, aber die vorübergehende Unsicherheit verzögert große, mehrjährige Transformationsgeschäfte. Anbieter, die neben der PDPA-Konformität auch Scharia-Compliance zertifizieren können, haben einen Wettbewerbsvorteil bei der Gewinnung grenzüberschreitender islamischer Fintech-Projekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Cloud-Infrastruktur dominiert, während KI-Plattformen stark wachsen

Cloud und Edge Computing erwirtschafteten im Jahr 2025 57,93 % des Umsatzes des malaysischen Marktes für digitale Transformation, da staatliche Cloud-First-Mandate mit Hyperscale-Kapazitätserweiterungen im Wert von USD 5 Milliarden übereinstimmten. Generative-KI-Plattformen sind zwar noch in der Anfangsphase, skalieren jedoch mit einem CAGR von 19,12 %, dank Subventionen des Nationalen KI-Büros, die Sprachmodelle in Bahasa Malaysia priorisieren. Erweiterte Analysen, IoT und Extended-Reality-Anwendungen vertiefen Cloud-Workloads, während Industrierobotik und digitale Zwillinge die Effizienz in der Fertigung steigern. Nachfragekurven im Gartner-Stil zeigen, dass Technologien im späten Zyklus – Blockchain und additive Fertigung – in der islamischen Finanzaufzeichnung bzw. im Luft- und Raumfahrtprototyping Fuß fassen.

Der malaysische Markt für digitale Transformation profitiert von Anbietern, die KI-Beschleunigung und Cybersicherheitshärtung bündeln und so die Zeit bis zur Wertschöpfung für risikoscheue Käufer verbessern. Protons 40 % Durchsatzgewinn durch kollaborative Roboter zeigt, wie KI, Edge und Robotik konvergieren. Gesundheitsdienstleister setzen KI-gestützte Diagnostik ein, die Rückstände in der Radiologie abbaut und die Nachfrage nach spezialisierten medizinischen Sprachmodellen bestätigt. Inländische Softwareunternehmen sichern sich öffentliche Ausschreibungen durch die Einbettung von Datenlokalisierungsschaltern – ein regulatorischer Vorteil, der sie gegen den Preiswettbewerb globaler Anbieter abschirmt.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Hybrid-Adoption

Cloud machte im Jahr 2025 70,02 % der Marktgröße des malaysischen Marktes für digitale Transformation aus und ist auf dem Weg zu einem CAGR von 19,74 % bis 2031, angetrieben durch transparente Gesamtbetriebskostenvorteile und zertifizierte Rechenzentrumsregionen, die PDPA-Anforderungen erfüllen. Hybride Architekturen erfassen nun inkrementelle Workloads, bei denen Datensouveränität oder Edge-Verarbeitung mit geringer Latenz entscheidend ist, insbesondere im islamischen Bankwesen und bei Versorgungsunternehmen. On-Premises-Umgebungen bleiben für latenzempfindliche SCADA-Systeme bestehen, verbinden sich jedoch zunehmend über sichere Gateways mit Cloud-Analyse-Engines und bilden so ein Kontinuum statt einer binären Wahl.

Der malaysische Markt für digitale Transformation verzeichnet eine erhöhte Nachfrage nach verwalteten Sicherheitsdiensten, die hybride Stacks umhüllen und den Fachkräftemangel abmildern. Die jüngste Übernahme von Cloud-Diensten durch Telekom Malaysia hat 2.000 Unternehmenskunden hinzugewonnen und belegt die Synergien zwischen Netzbetreibern und Managed-Service-Portfolios. Da Hyperscaler souveräne Cloud-Optionen innerhalb Malaysias einführen, könnte der Hybridanteil nach 2028 schrumpfen, aber das kurzfristige Wachstum wird weiterhin von Organisationen angetrieben, die regulatorische Vorsicht mit Skalierbarkeitsanforderungen in Einklang bringen.

Nach Unternehmensgröße: KMU-Beschleunigung stellt die Dominanz von Großunternehmen in Frage

Großunternehmen hielten im Jahr 2025 62,58 % der Ausgaben, doch KMU verzeichnen den führenden CAGR von 19,56 % und demonstrieren damit den Ausgleichseffekt von Cloud- und förderfinanzierter Adoption. Multinationale Hersteller setzen ausgereifte Stacks ein – digitale Zwillinge, KI-Analysen und Robotik –, während KMU typischerweise mit SaaS-ERP und E-Commerce beginnen. Der malaysische Markt für digitale Transformation zieht Ökosystemakteure an, die vertikalisierte Plug-and-Play-Bundles für das schnelle KMU-Onboarding anbieten.

Programmatische Fördermittel erzeugen künstliche Nachfragespitzen, aber eine nachhaltige Transformation wird auf wiederkehrenden Abonnementmodellen und nachgewiesenem ROI beruhen. KMU bevorzugen inländische Anbieter für Vor-Ort-Support und lokalisierte Benutzeroberflächen, was für kleinere Integratoren wiederkehrende Umsatzströme generiert. Gleichzeitig verhandeln Großunternehmen Multi-Cloud-Verträge für eine bessere GPU-Verfügbarkeit zur Schulung proprietärer Modelle neu, was einen Wandel von generischem Cloud-Lift-and-Shift hin zu differenzierten KI-Fähigkeiten widerspiegelt.

Nach Endnutzerbranche: Führungsrolle der Fertigung trifft auf Innovation im Gesundheitswesen

Die Fertigung erzielte im Jahr 2025 27,61 % des Umsatzes und spiegelt damit etablierte Industrie-4.0-Roadmaps wider, die Robotik, IoT und erweiterte Analysen nutzen. Das Gesundheitswesen soll mit einem CAGR von 18,95 % wachsen, gestützt durch Telemedizin-Erstattungsrahmen und KI-gestützte Diagnostik, die vom Gesundheitsministerium befürwortet wird. Die Branche der digitalen Transformation in Malaysia balanciert daher die Brownfield-Modernisierung in Fabriken mit Greenfield-Digital-Health-Plattformen in Kliniken und Krankenhäusern.

Die Digitalisierung des islamischen Bankwesens beschleunigt die BFSI-Adoption von Blockchain-basierten Smart Contracts, die auf Scharia-Konformität ausgerichtet sind. Öl, Gas und Versorgungsunternehmen setzen Digitale-Zwilling-Modelle für die vorausschauende Wartung ein, validiert durch Petronas' Netzoptimierungspiloten, der 15 % Energieeffizienzgewinne erzielte. Einzel- und E-Commerce investieren in Omnichannel-KI-Personalisierung, während staatliche Smart-City-Programme urbane Datenschichten standardisieren, die zu fertigen Plattformen für private Innovation werden.

Geografische Analyse

Das Klang Valley erfasst rund 59,20 % des malaysischen Marktes für digitale Transformation, da Hyperscale-Zonen in Selangor in der Nähe staatlicher Beschaffungszentren in Putrajaya konzentriert sind. Cyberjayaas Smart-City-Sandbox, komplett mit autonomen Fahrzeugspuren und 5G-Straßenmöbeln, dient als nationales Demonstrationszentrum, das kommerzielle Machbarkeitsnachweise beschleunigt. Johors Nähe zu Singapur, gepaart mit Sonderwirtschaftszone-Anreizen, lenkt regionale Datenverarbeitungs-Workloads in neu errichtete Rechenzentren und ermöglicht es Unternehmen, Kostendifferenziale zu nutzen und gleichzeitig die Millisekunden-Nähe zu den Singapurer Finanzmärkten zu wahren.

Penang entwickelt sich zu einem nördlichen Knotenpunkt, der sein Elektronik-Erbe nutzt; hier überlagern Auftragshersteller IoT-Sensoren auf bestehenden Linien und leiten Daten dann in zentralisierte Analysen weiter, die in Selangor-Clouds für die globale Lieferkettensynchronisation gehostet werden. Sabah und Sarawak, historisch unterversorgt, profitieren von staatlich geförderten 5G-Rollouts im Rahmen von JENDELA, die Präzisionslandwirtschaftspiloten und Ferndiagnostik ermöglichen und den Fußabdruck des malaysischen Marktes für digitale Transformation über städtische Kerne hinaus erweitern.

Politische Variationen auf Staatsebene diversifizieren die Nachfrage: Selangor gewährt Steuerrabatte für Cloud-Investitionsausgaben, Johor subventioniert KI-Trainingsdatensätze für den grenzüberschreitenden Handel, während Penang Robotiklabore in Berufsschulen mitfinanziert. Diese multipolare Geografie mindert das Risiko einer Konzentration auf eine einzige Stadt und positioniert Malaysia als belastbares digitales Gateway für die gesamte ASEAN-Region.

Wettbewerbslandschaft

Der malaysische Markt für digitale Transformation befindet sich auf einem mittleren Konzentrationsgrad, bei dem Hyperscaler die IaaS- und PaaS-Schichten dominieren, inländische Integratoren jedoch für die Anpassung auf der letzten Meile unverzichtbar bleiben. Microsoft, AWS und Google arbeiten routinemäßig mit lokalen Unternehmen wie Fusionex und GHL Systems zusammen, anstatt direkt zu konkurrieren, was regulatorische Präferenzen für gemeinsame Markteinführungsmodelle widerspiegelt. Telekom Malaysias Übernahme von NetByte unterstreicht den Telekommunikationsimpuls im Unternehmens-Cloud-Bereich und integriert Konnektivität, Hosting und verwaltete Sicherheit unter einem Dach.

Strategische Schritte drehen sich eher um den Aufbau von Ökosystemen als um isolierte Produkteinführungen. Microsofts Erweiterung im Wert von USD 500 Millionen bündelt KI-Forschungsstühle an lokalen Universitäten und schafft Talentpipelines, die anschließend der Azure-Adoption zugutekommen. Google Clouds zweite Verfügbarkeitszone konzentriert sich auf Compliance-Zertifizierungen, die verbleibende PDPA-Einwände ausräumen und die adressierbare Basis im BFSI-Bereich erweitern. Lokale Champions differenzieren sich durch Domänenexpertise: Silverlake Axis für islamisches Kernbankwesen, Fusionex für Bahasa-Malaysia-KI und GHL Systems für E-Zahlungen.

Fusionen und Übernahmen sowie Joint Ventures werden sich intensivieren, da Integratoren nach Skalierung suchen, um steigende Cybersicherheitslohnkosten zu absorbieren. Ausländische Anbieter werden die Lokalisierung weiterhin über Kapitalbeteiligungen oder langfristige Verträge vorantreiben, angesichts von Eigentumsobergrenzen in strategischen Sektoren. Im Prognosehorizont wird der Wettbewerbsvorteil auf gebündelten Angeboten beruhen, die KI, Cybersicherheit und Compliance in einem einzigen Service-Level-Agreement adressieren und so die Beschaffungszyklen für risikoscheue Käufer verkürzen.

Marktführer der Branche der digitalen Transformation in Malaysia

Microsoft Corporation

Google LLC

Telefonaktiebolaget LM Ericsson

International Business Machines Corporation

NTT DATA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft stellte einen souveränen Cloud-Blueprint vor, der gemeinsam mit MDEC entwickelt wurde, um Azure-Regionen mit PDPA-Lokalisierungsklauseln in Einklang zu bringen, einschließlich Zero-Knowledge-Verschlüsselungsoptionen für Workloads des öffentlichen Sektors.

- November 2024: Google Cloud kooperierte mit Petronas, um generative KI-Modelle zu pilotieren, die nachgelagerte Lieferketten optimieren und auf 10 % Kostensenkungen im Raffineriebetrieb abzielen.

- September 2024: ByteDance bestätigte sein Rechenzentrum in Johor im Wert von USD 2,2 Milliarden und festigte damit Malaysias Status als TikToks SEA-Inhalts-Hub.

- August 2024: Microsoft verdoppelte seine Malaysia-Regionskapazität mit zusätzlichen USD 500 Millionen und fügte dedizierte GPUs für KI-Workloads von Unternehmen hinzu.

Berichtsumfang des malaysischen Marktes für digitale Transformation

Digitale Transformation nutzt digitale Technologien wie künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR) für industrielle Anwendungen, IoT und weitere, um neue Geschäftsprozesse zu schaffen oder bestehende zu modifizieren, die Organisationskultur neu zu gestalten und Kundenerlebnisse zu verbessern.

Der malaysische Markt für digitale Transformation ist segmentiert nach Typ (Analysen, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere [digitaler Zwilling, Mobilität und Konnektivität]), Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere); die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Analysen, künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (XR) |

| Internet der Dinge (IoT) |

| Industrierobotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cybersicherheit |

| Cloud und Edge Computing |

| Digitaler Zwilling |

| Mobilität und Konnektivität |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und Informationstechnologie |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nach Technologietyp | Analysen, künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (XR) | |

| Internet der Dinge (IoT) | |

| Industrierobotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cybersicherheit | |

| Cloud und Edge Computing | |

| Digitaler Zwilling | |

| Mobilität und Konnektivität | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Telekommunikation und Informationstechnologie | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des malaysischen Marktes für digitale Transformation im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 12,67 Milliarden geschätzt, mit einer Prognose von USD 29,74 Milliarden bis 2031.

Wie schnell werden die Ausgaben für generative KI-Plattformen wachsen?

Generative KI-Plattformen sollen bis 2031 mit einem CAGR von 19,12 % wachsen – dem schnellsten unter allen Technologiesegmenten.

Welches Bereitstellungsmodell hat den größten Marktanteil?

Die Cloud-Bereitstellung führte im Jahr 2025 mit einem Umsatzanteil von 70,02 % und wächst mit einem CAGR von 19,74 %, da Organisationen von On-Premises-Umgebungen migrieren.

Warum beschleunigen KMU ihre digitale Adoption?

Die KMU-Beschleunigung resultiert aus staatlichen Fördermitteln, die bis zu 80 % der digitalen Kosten erstatten und damit Unternehmenssoftware finanziell erschwinglich machen.

Welche Endnutzerbranche soll am schnellsten wachsen?

Das Gesundheitswesen soll bis 2031 mit einem CAGR von 18,95 % wachsen, angetrieben durch Telemedizin und KI-gestützte Diagnostikmandate.

Seite zuletzt aktualisiert am: