Größe und Marktanteil des KSA-Markts für digitale Transformation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

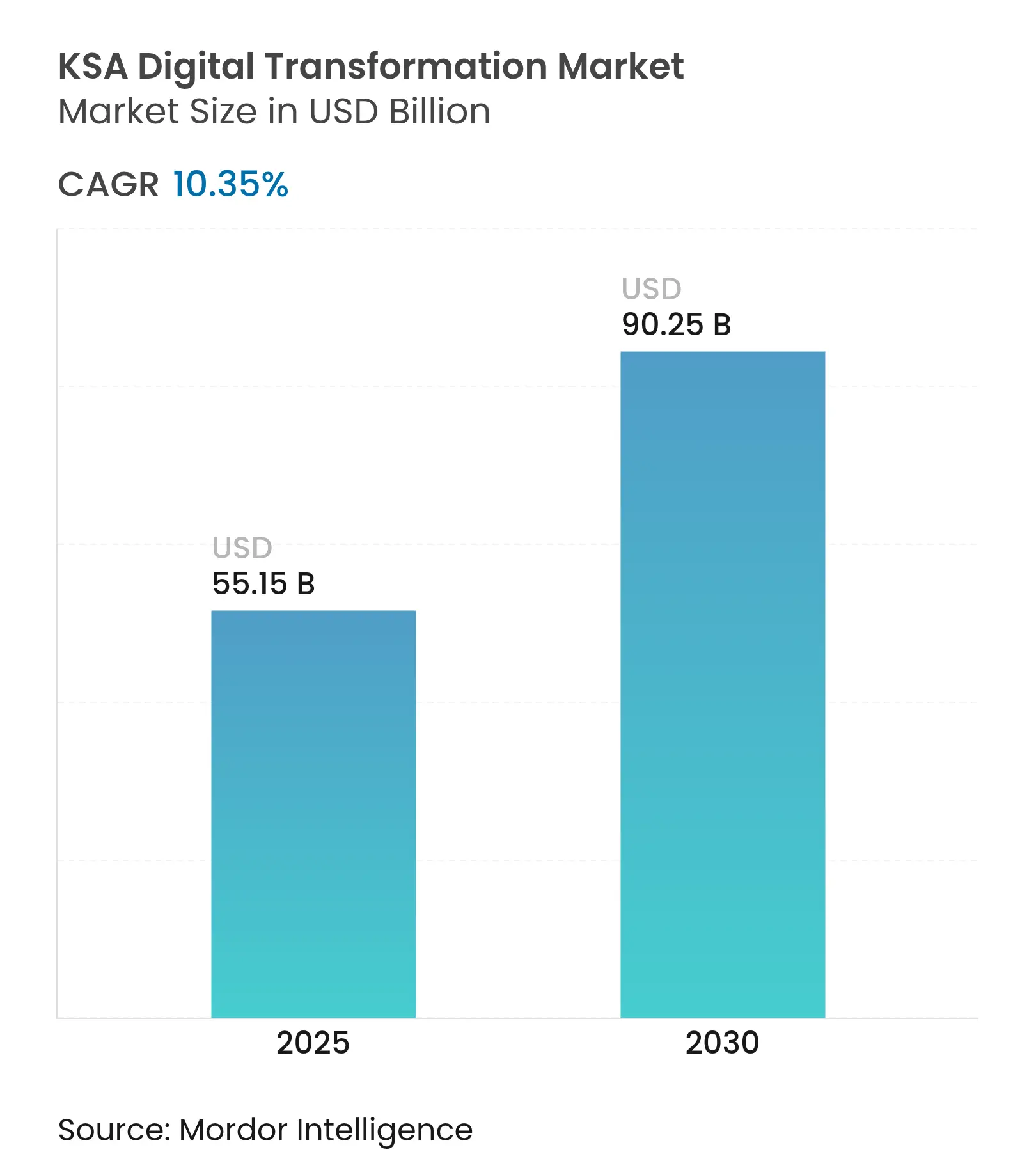

| Marktgröße (2025) | 55.15 Milliarden US-Dollar |

| Marktgröße (2030) | 90.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KSA-Markts für digitale Transformation von Mordor Intelligence

Die Marktgröße des KSA-Markts für digitale Transformation belief sich im Jahr 2025 auf 55,15 Milliarden USD und wird bis 2030 voraussichtlich 90,25 Milliarden USD erreichen, was einer CAGR von 10,35 % entspricht. Verbindliche Vision-2030-Programme, Hyperscale-Cloud-Investitionen von mehr als 21 Milliarden USD und die 97-prozentige Digitalisierung von Regierungsdienstleistungen bilden das Fundament des aktuellen Wachstums. Die Nachfrage steigt, da arabischsprachige KI-Modelle reifen, die 5G-Abdeckung 75 Städte umfasst und Einrichtungen des öffentlichen Sektors einheitliche digitale Plattformen einführen, die bereits mehr als 3 Milliarden Transaktionen jährlich verarbeiten. Der Wettbewerb intensiviert sich durch dedizierte Saudi-Cloud-Regionen von sechs globalen Anbietern, während Gigaprojekte wie NEOM digitale Zwillinge, KI und Mixed Reality im urbanen Maßstab integrieren. Anhaltende Wachstumstreiber umfassen steigende Ausgaben für Cybersicherheit auf Anordnung der Saudi Central Bank, eine rasche Mobile-First-Akzeptanz mit 97-prozentiger Smartphone-Durchdringung sowie starke staatliche Anreize zur Weiterqualifizierung von KMU, die gemeinsam einen positiven Kreislauf der Lösungsbereitstellung branchenübergreifend verstärken.

Wichtigste Erkenntnisse des Berichts

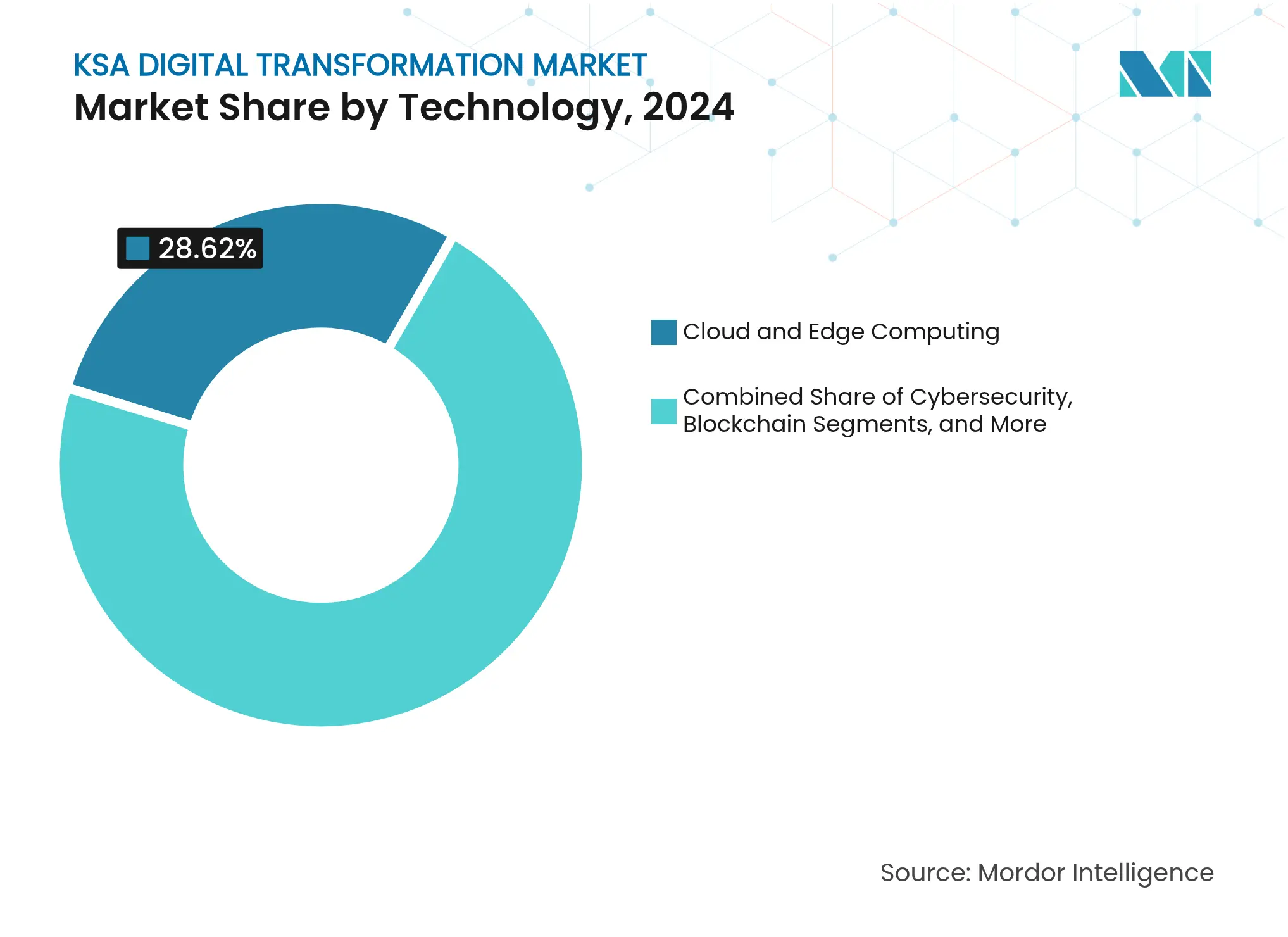

- Nach Technologie hielt Cloud- und Edge-Computing im Jahr 2024 einen Umsatzanteil von 28,62 % am KSA-Markt für digitale Transformation, während Blockchain bis 2030 voraussichtlich eine CAGR von 10,62 % verzeichnen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 46,51 % der Marktgröße des KSA-Markts für digitale Transformation auf Public Cloud; Hybrid Cloud wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 10,87 % wachsen.

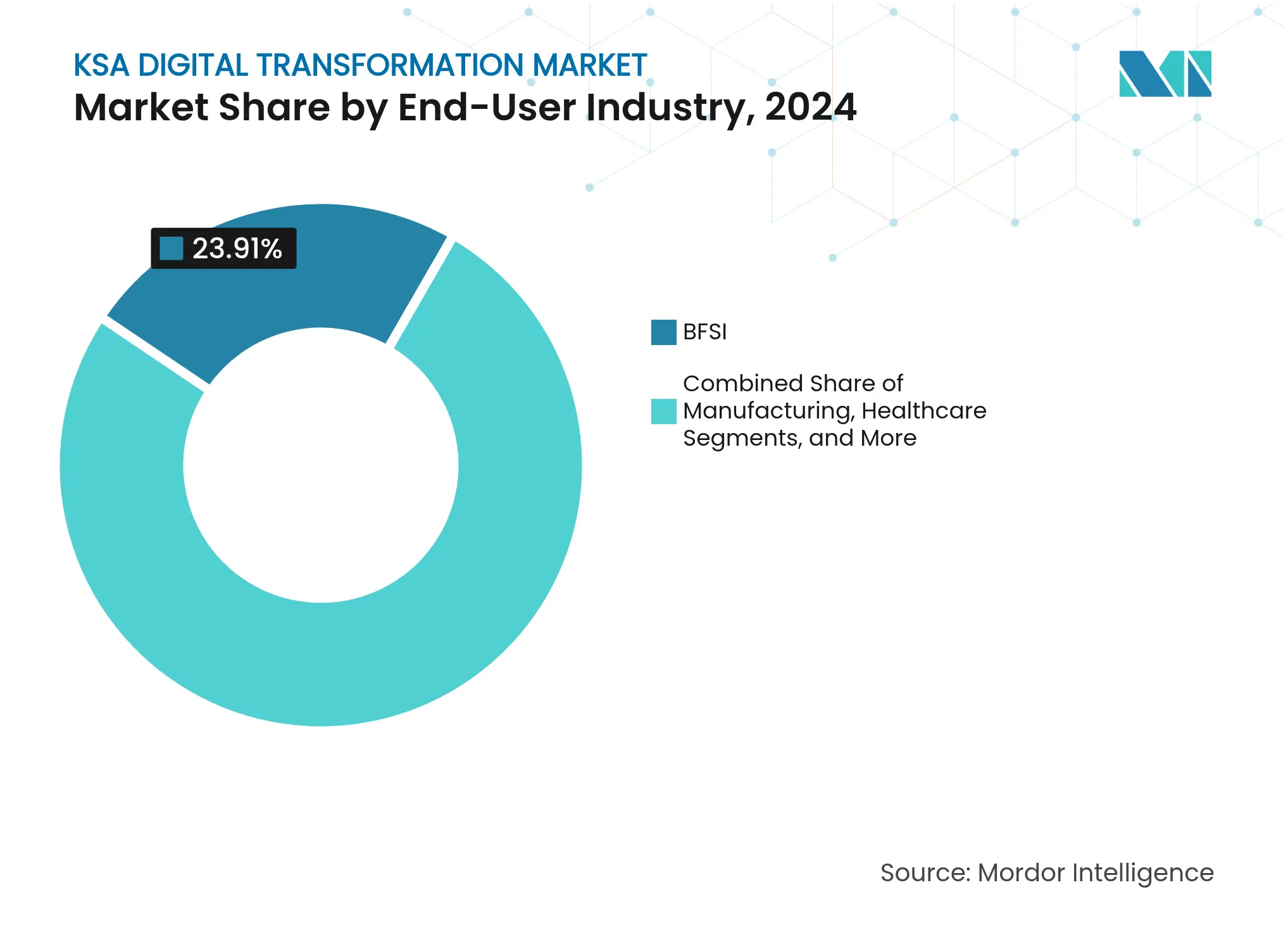

- Nach Endnutzerbranche führte BFSI im Jahr 2024 mit einem Anteil von 23,91 % am KSA-Markt für digitale Transformation, während das Gesundheitswesen bis 2030 mit einer CAGR von 10,52 % wächst.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 61,31 % an der Marktgröße des KSA-Markts für digitale Transformation, und KMU werden voraussichtlich bis 2030 eine CAGR von 11,24 % verzeichnen.

Trends und Erkenntnisse im KSA-Markt für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung des öffentlichen Sektors im Rahmen von Vision 2030 | +2.8% | Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| 5G- und Hyperscale-Cloud-Expansion | +2.1% | 75 Städte landesweit | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Big-Data-Analysen und KI | +1.9% | Landesweit mit Schwerpunkten in Riad und NEOM | Mittelfristig (2–4 Jahre) |

| Verbreitung mobiler Geräte und Super-Apps | +1.4% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach arabischsprachiger KI und natürlicher Sprache | +0.8% | National mit MENA-Exportpotenzial | Langfristig (≥ 4 Jahre) |

| NEOM-getriebener Bedarf an digitalen Zwillingen | +1.1% | Region Tabuk und angrenzende Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsprogramme des öffentlichen Sektors im Rahmen von Vision 2030

Landesweite Initiativen zur digitalen Verwaltung haben operative Einsparungen von 23 Millionen SAR erzielt und einheitliche Plattformen für 32 Millionen Nutzer bereitgestellt. Die Nationale Strategie für digitale Transformation integriert nun KI-Chatbots, Blockchain-Pilotprojekte und IoT-Integration in Ministerien. Die Cybersicherheitsvorschriften der Saudi Central Bank verpflichten Finanzinstitute, bis 2025 Reifegrad 4 zu erreichen, was die Nachfrage nach Governance- und Compliance-Lösungen ankurbelt.[1]Nationale Cybersicherheitsbehörde, „Grundlegende Anforderungen an die Cyber-Resilienz”, rulebook.sama.gov.sa Regulatorische Sandboxes, die von DGA, SAMA und CST eingerichtet wurden, ermöglichen kontrollierte Pilotprojekte für neue Technologien und beschleunigen die Akzeptanz im privaten Sektor. Insgesamt positionieren diese Maßnahmen den KSA-Markt für digitale Transformation als Maßstab für regionale E-Government-Exzellenz.

Ausbau von 5G und Hyperscale-Cloud-Rechenzentren

Es wird erwartet, dass Riad bis 2027 ein erhebliches Wachstum der Rechenzentrumskapazität verzeichnen wird, angetrieben durch anhaltende Hyperscale-Investitionen. STC hat 5G auf 75 Städte ausgeweitet und dabei einen Anstieg der 100G-Kapazität um 1.340 % sowie eine um 43 % geringere Leistung pro Gigabit erzielt. Microsoft, AWS, Google Cloud und Alibaba Cloud haben mehr als 10 Milliarden USD für lokale Regionen zugesagt und orientieren sich dabei an den Datensouveränitätsvorschriften. Unterseekabel, die Europa, Asien und Afrika verbinden, machen das Königreich zu einem digitalen Knotenpunkt. Diese Infrastrukturgewinne sichern latenzarme Umgebungen, die für KI-Inferenz, IoT-Telemetrie und immersive Erlebnisse unerlässlich sind, und vergrößern damit den KSA-Markt für digitale Transformation weiter.

Anstieg der Nutzung von Big-Data-Analysen und KI

SDAIAs ALLaM-Modell und SCAIs SauTech-Sprachmaschinen übertreffen globale Benchmarks bei arabischen Aufgaben um 8–9 %. Die Nationale Strategie für Daten und KI stellt 75 Milliarden SAR bereit, um 20.000 Spezialisten auszubilden und 300 Start-ups zu fördern. SABICs Modelle zur vorausschauenden Wartung verbessern die Anlagenzuverlässigkeit, während Aramcos Lighthouse-Einrichtungen durch KI-gestützte Drohnen eine um 90 % kürzere Inspektionszeit verzeichnen. Hochwertige Anwendungsfälle wie Betrugsanalysen im Bankwesen und Präzisionsdiagnostik im Gesundheitswesen übersetzen Forschungsfortschritte in Unternehmensausgaben und stärken die Entwicklung des KSA-Markts für digitale Transformation.

NEOM und andere Gigaprojekte als Treiber der Nachfrage nach digitalen Zwillingen

NEOMs Partnerschaft mit DataVolt im Wert von 5 Milliarden USD wird einen netztoneutralen KI-Rechenzentrum-Campus mit 1,5 GW schaffen.[2]NEOM, „Die Zukunft von Technologie und Digitalisierung gestalten”, neom.com Digitale Zwillinge, KI-gestützte Sicherheit und Mixed-Reality-Technologien bilden das Fundament des von Tonomus verwalteten Stadtbetriebs. ENOWAs Smart-Grid-Konzept nutzt IoT-Sensoren für den Echtzeit-Lastausgleich. Auf 90 % Vorfertigung ausgerichtete Bauprozesse stützen sich auf cloudbasierte Designkoordination, was die Lösungsnachfrage im KSA-Markt für digitale Transformation verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.2% | Finanz- und Regierungssektor landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften | -1.6% | Technologiezentren in Riad und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Integration von Altsystemen in staatlichen Unternehmen | -0.9% | Traditionelle Branchen landesweit | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen KI-Akzeptanz in KMU | -0.7% | Traditionelle Geschäftszentren mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

SAMA schreibt Cybersicherheitsaufsicht auf Vorstandsebene und nationale CISOs für Finanzinstitute vor. Der ECC-1:2018-Standard der Nationalen Cybersicherheitsbehörde und das Gesetz zum Schutz personenbezogener Daten schreiben strenge Compliance vor und treiben die Nachfrage nach verwalteten Sicherheitsdiensten an. Das Angriffsvolumen übersteigt 160.000 pro Tag, was kontinuierliche Investitionen in Bedrohungserkennungsplattformen erfordert. KMU spüren den Budgetdruck, da 752.500 Unternehmen die Angriffsfläche vergrößern. Die erhöhte Risikowahrnehmung ist zwar ein Hemmnis, vergrößert aber gleichzeitig die Sicherheitsausgaben im KSA-Markt für digitale Transformation.

Mangel an qualifizierten digitalen Fachkräften

Die Hälfte der IT-Führungskräfte nennt den Fachkräftemangel als größtes Hindernis, das Projektzeitpläne verzögert. Die Saudi Digital Academy zielt darauf ab, 1,2 bis 1,4 Millionen Beschäftigte im öffentlichen Sektor auszubilden, und Huaweis Future Skills Centre hat 25.000 Auszubildende als Ziel. Die Partnerschaft von Microsoft Data Center Academy mit NITA adressiert Infrastrukturrollen. Während aktive Programme Lücken schließen, hält der Wettbewerb aus den Vereinigten Arabischen Emiraten und Katar an und bremst das Tempo der Projektdurchführung im KSA-Markt für digitale Transformation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Cloud-Führerschaft und Blockchain-Dynamik

Cloud- und Edge-Computing machte im Jahr 2024 28,62 % des KSA-Markts für digitale Transformation aus. Dedizierte Saudi-Regionen von Microsoft, AWS und Google Cloud sowie die 300-MW-Kapazität von center3 stärken die lokale Datenhaltung. Die Marktgröße des KSA-Markts für digitale Transformation für Cloud-Dienste wird voraussichtlich stetig wachsen, da Hyperscaler KI-Beschleuniger und Data-Lake-Lösungen lokalisieren. KI- und maschinelles-Lernen-Zuweisungen profitieren von nationaler Finanzierung in Höhe von 75 Milliarden SAR, wobei ALLaM und SauTech die lokale Relevanz steigern. Die IoT-Akzeptanz beschleunigt sich, da 82 % der mittelgroßen bis großen Unternehmen Sensoren einsetzen und Daten generieren, die in Cloud-Analyseplattformen zurückfließen.

Blockchain wird bis 2030 voraussichtlich eine CAGR von 10,62 % verzeichnen, gestützt durch SAMAs grenzüberschreitende Zahlungspiloten mit Ripple und regulatorische Leitlinien zu digitalen Vermögenswerten. Die Nachfrage nach VR/AR steigt durch NEOMs Metaverse-Ambitionen, wobei der saudi-arabische Markt bis 2030 voraussichtlich 5,4 Milliarden USD erreichen wird. Die Ausgaben für Cybersicherheit wachsen, da Governance-Vorschriften strenger werden, während additive Fertigung noch in einem frühen Stadium ist, aber mit den Lokalisierungszielen in der Luft- und Raumfahrt sowie der Automobilindustrie übereinstimmt. Zusammen erhalten diese Trends die technologische Diversifizierung im KSA-Markt für digitale Transformation aufrecht.

Nach Bereitstellungsmodus: Hybrid gewinnt an Bedeutung

Public Cloud erzielte im Jahr 2024 einen Anteil von 46,51 %, da Ministerien Arbeitslasten auf DGA-genehmigten Plattformen konsolidierten. Die Marktgröße des KSA-Markts für digitale Transformation im Bereich Public Cloud profitiert von schnellem Onboarding, standardisierter Sicherheit und nutzungsbasierter Abrechnung. Finanzinstitute balancieren jedoch Agilität mit strengen Anforderungen an die Datenhaltung.

Hybrid Cloud wächst bis 2030 mit einer CAGR von 10,87 %, da Banken, Versorgungsunternehmen und Hersteller lokale Kontrolle mit Cloud-Analysen verbinden.[3]Behörde für digitale Verwaltung, „Strategien zur digitalen Transformation in Saudi-Arabien”, dga.gov.sa Aramco und SABIC halten sensible operative Datensätze vor Ort, nutzen aber Azure und AWS für Pipelines des maschinellen Lernens. Das Joint Venture der Saudi Cloud Computing Company mit Alibaba Cloud zeigt hybride Architektur unter lokaler Lizenzierung. On-Premises-Installationen bleiben für kritische Infrastrukturen bestehen, doch Cloud-fähige Modernisierungen signalisieren eine schrittweise Migration. Die Hybrid-Akzeptanz beschleunigt den KSA-Markt für digitale Transformation, da Organisationen Compliance zukunftssicher gestalten und gleichzeitig Innovation freisetzen.

Nach Endnutzerbranche: BFSI-Dominanz und Aufschwung im Gesundheitswesen

BFSI hielt im Jahr 2024 einen Anteil von 23,91 % am KSA-Markt für digitale Transformation, angetrieben durch SAMAs Mandate für digitales Banking und Cybersicherheitsrahmen. Open-Banking-Pilotprojekte, islamische Fintech-Plattformen und automatisierte Compliance-Lösungen steigern die Ausgaben. Öl, Gas und Versorgungsunternehmen tragen erhebliche Nachfrage durch Aramcos Lighthouse-Auszeichnungen und SABICs digitalem Zentrum bei.

Das Gesundheitswesen wird bis 2030 voraussichtlich mit einer CAGR von 10,52 % wachsen, angetrieben durch die Kapazität des Seha Virtual Hospital, jährlich 400.000 Patienten zu versorgen. Sehhatys einheitliche Patientenakten und die Ausweitung der Telemedizin zielen auf eine bevölkerungsweite Abdeckung ab. Investitionen von mehr als 1,6 Milliarden USD modernisieren Diagnostik, E-Pharmazie und Fernüberwachung. Die Fertigung profitiert ebenfalls von Industrie-4.0-Zentren, während digitale Regierungsplattformen 32 Millionen Bürger erreichen. Der Transportsektor erprobt autonome Fahrzeuge in KAUSTs Future Mobility Sandbox. Die diversifizierte Akzeptanz unterstreicht die breiten Chancen im KSA-Markt für digitale Transformation.

Nach Unternehmensgröße: Unternehmensmaßstab und KMU-Dynamik

Großunternehmen hielten im Jahr 2024 61,31 % des KSA-Markts für digitale Transformation und nutzten dabei Kapitalressourcen und strategische Allianzen mit globalen Anbietern. Aramco integriert KI für Drohneninspektionen, die die manuelle Zeit um 90 % reduzieren, und NEOM stellt Milliarden-Budgets für stadtweite Automatisierung bereit. Solche Projekte setzen Maßstäbe und übertragen bewährte Verfahren auf nachgelagerte Ebenen.

KMU werden voraussichtlich eine CAGR von 11,24 % verzeichnen, unterstützt durch 752.500 Unternehmen, die auf cloudbasierte SaaS-Lösungen und staatliche Finanzierung zugreifen. Die Saudi Digital Academy und regulatorische Sandboxes senken Einstiegshürden, während Mobile-First-Lösungen ein schnelles Verbraucherengagement ermöglichen. Herausforderungen umfassen begrenzte Cybersicherheitsbudgets und kulturelle Zurückhaltung gegenüber KI-Entscheidungen, doch vereinfachte Tools und Schulungen beginnen, Lücken zu schließen. Die Agilität von KMU bringt Dynamik in den KSA-Markt für digitale Transformation, insbesondere für lokalisierte Apps und Fintech-Dienste.

Geografische Analyse

Riad ist der Anker des KSA-Markts für digitale Transformation als staatlicher, finanzieller und Rechenzentrum-Knotenpunkt. Die Behörde für digitale Verwaltung koordiniert nationale Rollouts von der Hauptstadt aus, und DataVolts bevorstehende Einrichtungen verstärken die Hyperscale-Präsenz. Dedizierte Cloud-Regionen von Microsoft, AWS und Google Cloud konzentrieren sich in der Nähe großer Geschäftsviertel und gewährleisten latenzarmen Zugang für Ministerien und Unternehmen. In Riad ansässige Finanzinstitute nutzen diese Ressourcen, um SAMAs Anforderungen an die Echtzeit-Compliance-Berichterstattung zu erfüllen.

Die Ostprovinz, angeführt von Dammam und Khobar, kanalisiert die industrielle Digitalisierung. Aramcos vier Lighthouse-Einrichtungen nutzen IoT und KI für 30 % niedrigere Wartungskosten, während Rockwell Automations Digital Center of Excellence Anwendungsfälle für intelligente Fertigung demonstriert. Pipeline-Überwachung, Reservoirmodellierung und Optimierung petrochemischer Prozesse ziehen spezialisierte Softwareanbieter an und verstärken den regionalen Anteil am KSA-Markt für digitale Transformation.

Die Westregion nutzt Dschiddas Handelsorientierung und die Konnektivität zum Roten Meer. Carrier-neutrale Datenzentren und Landestationen für Unterseekabel maximieren den Durchsatz zwischen Europa, Asien und Afrika. King Abdullah Economic City beherbergt Lucid Motors und Ceer-Fahrzeugwerke, die digitale Zwillinge und robotergestützte Montagelinien integrieren. Tourismus-Megaprojekte entlang des Roten Meeres setzen immersive Reality-Technologien ein, um das Besuchererlebnis zu verbessern, und ziehen VR/AR-Anbieter in das Ökosystem des KSA-Markts für digitale Transformation.

Die Tabuk-Region im nördlichen Saudi-Arabien beherbergt NEOM, das bei weitem größte digitale Vorhaben. Sein Mandat für autonome Logistik, erneuerbare Energienetze und netztoneutrale Rechenzentren verwandelt die Wüste in ein Testfeld für kognitive Städte. Kooperationen zwischen Tonomus und DataVolt schaffen KI-Fabriken, die zu 100 % mit erneuerbaren Energien betrieben werden, und veranschaulichen die Verbindung von Nachhaltigkeit und Digitalisierung. Ausstrahlungseffekte strahlen durch Lieferkettenverträge und Arbeitskräftemigration auf benachbarte Provinzen aus.

Regionale Unterschiede bestehen fort, obwohl Vision 2030 eine ausgewogene Entwicklung anstrebt. Der Glasfaserausbau für 576.000 abgelegene Haushalte und eine erweiterte Mobilfunkabdeckung verringern die digitale Kluft. Wirtschaftszonen in Qassim und Asir locken Technologieinvestoren mit Steueranreizen und Forschungs- und Entwicklungszuschüssen an. Branchenübergreifende Standards, die von der DGA aufrechterhalten werden, gewährleisten Interoperabilität und stärken den einheitlichen Fortschritt im gesamten KSA-Markt für digitale Transformation.

Wettbewerbslandschaft

Globale Hyperscaler nehmen zentrale Rollen ein. Microsoft, AWS, Google Cloud und Alibaba Cloud haben gemeinsam mehr als 21 Milliarden USD für lokalisierte Regionen zugesagt und arbeiten mit STC, Mobily und Zain zusammen, um Datensouveränitätsvorschriften zu erfüllen. Lokale Telekommunikationsunternehmen entwickeln sich zu integrierten Lösungsanbietern, wobei STC die AWS-Premier-Partnerschaft erlangt und Zain die cloudbasierte BSS/OSS-Umstellung in weniger als drei Jahren abgeschlossen hat.

Inländische Marktführer nutzen kulturelle Expertise. SDAIAs ALLaM-Modell übertrifft internationale Mitbewerber bei der arabischen Textgenerierung, und SCAIs SauTech setzt neue Maßstäbe bei der Dialektspracherkennung. STCs Pay-Unicorn-Bewertung und Mobilys IoT-Expansion in Smart-City-Plattformen unterstreichen die Diversifizierung über Konnektivität hinaus. Chancen in unerschlossenen Bereichen umfassen Compliance-Technologie für SAMAs Cybersicherheitsregeln und ZATCAs E-Rechnungsstellung, was fruchtbaren Boden für Nischenanbieter im KSA-Markt für digitale Transformation schafft.

Strategische Investitionen betonen den Wissenstransfer. Huaweis Future Skills Centre zielt auf 25.000 Auszubildende ab, und SAPs Khobar Innovation Hub entwickelt gemeinsam mit lokalen Partnern Branchenblaupausen. Joint Ventures wie die Saudi Cloud Computing Company verbinden globales geistiges Eigentum mit lokalen Lizenzen. Nationale Cybersicherheitslizenzierung erhöht die Einstiegshürden und begünstigt Anbieter, die operative Reife und souveräne Compliance nachweisen können. Insgesamt überwiegt die Zusammenarbeit häufig den direkten Wettbewerb und beschleunigt die Reife des KSA-Markts für digitale Transformation.

Marktführer im KSA-Markt für digitale Transformation

Accenture PLC

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: STC hat 5G mit Juniper Networks auf 75 Städte ausgeweitet und die 100G-Kapazität um 1.340 % gesteigert.

- März 2025: Zain KSA hat die cloudbasierte BSS/OSS-Transformation mit Netcracker abgeschlossen und die Produktentwicklungszyklen um 50 % verkürzt.

- Februar 2025: NEOM und DataVolt haben einen Vertrag über 5 Milliarden USD für einen netztoneutralen KI-Rechenzentrum-Campus mit 1,5 GW unterzeichnet, der für 2028 geplant ist.

- Februar 2025: MODON kündigte während LEAP 2025 Rechenzentrum-Investitionen in Höhe von 6 Milliarden SAR an, darunter Ezditekss Campus im Wert von 2,64 Milliarden SAR.

Berichtsumfang des KSA-Markts für digitale Transformation

Digitale Transformation umfasst die Integration von Technologien wie Analysen, künstlicher Intelligenz, maschinellem Lernen, erweiterter Realität (XR), IoT, industrieller Robotik, Blockchain, additiver Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weiteren Technologien in verschiedene Endnutzerbranchenvertikalen.

Der KSA-Markt für digitale Transformation ist segmentiert nach Typ (Analysen, künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weitere (digitaler Zwilling, Mobilität und Konnektivität)) und Endnutzerbranche (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere (Bildung, Medien und Unterhaltung, Umwelt usw.)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Künstliche Intelligenz und maschinelles Lernen |

| Internet der Dinge (IoT) |

| Cloud- und Edge-Computing |

| Cybersicherheit |

| Blockchain |

| Erweiterte Realität (VR/AR) |

| Additive Fertigung / 3D-Druck |

| On-Premises |

| Public Cloud |

| Hybrid Cloud |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nach Technologie | Künstliche Intelligenz und maschinelles Lernen |

| Internet der Dinge (IoT) | |

| Cloud- und Edge-Computing | |

| Cybersicherheit | |

| Blockchain | |

| Erweiterte Realität (VR/AR) | |

| Additive Fertigung / 3D-Druck | |

| Nach Bereitstellungsmodus | On-Premises |

| Public Cloud | |

| Hybrid Cloud | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des KSA-Markts für digitale Transformation?

Er wird im Jahr 2025 auf 55,15 Milliarden USD geschätzt und soll bis 2030 90,25 Milliarden USD erreichen.

Welches Technologiesegment führt die Ausgaben in Saudi-Arabien an?

Cloud- und Edge-Computing führt mit einem Anteil von 28,62 %, unterstützt durch mehr als 21 Milliarden USD an Hyperscale-Investitionen.

Welcher Sektor verzeichnet das schnellste Wachstum bei der digitalen Akzeptanz?

Das Gesundheitswesen weist mit 10,52 % die höchste CAGR auf, angetrieben durch das Seha Virtual Hospital und landesweite digitale Patientenakten.

Warum gewinnen Hybrid-Cloud-Strategien an Bedeutung?

Organisationen balancieren die Einhaltung von Datensouveränitätsvorschriften mit operativer Flexibilität und steigern damit die Hybrid-Cloud-Bereitstellung mit einer CAGR von 10,87 %.

Wie nehmen KMU an der digitalen Transformation teil?

Staatliche Schulungen, cloudbasierte SaaS-Lösungen und regulatorische Sandboxes helfen KMU, eine CAGR von 11,24 % bei der Akzeptanz zu erzielen.

Seite zuletzt aktualisiert am: