Größe und Marktanteil des Marktes für digitale Transformation in der Einzelhandelsbranche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

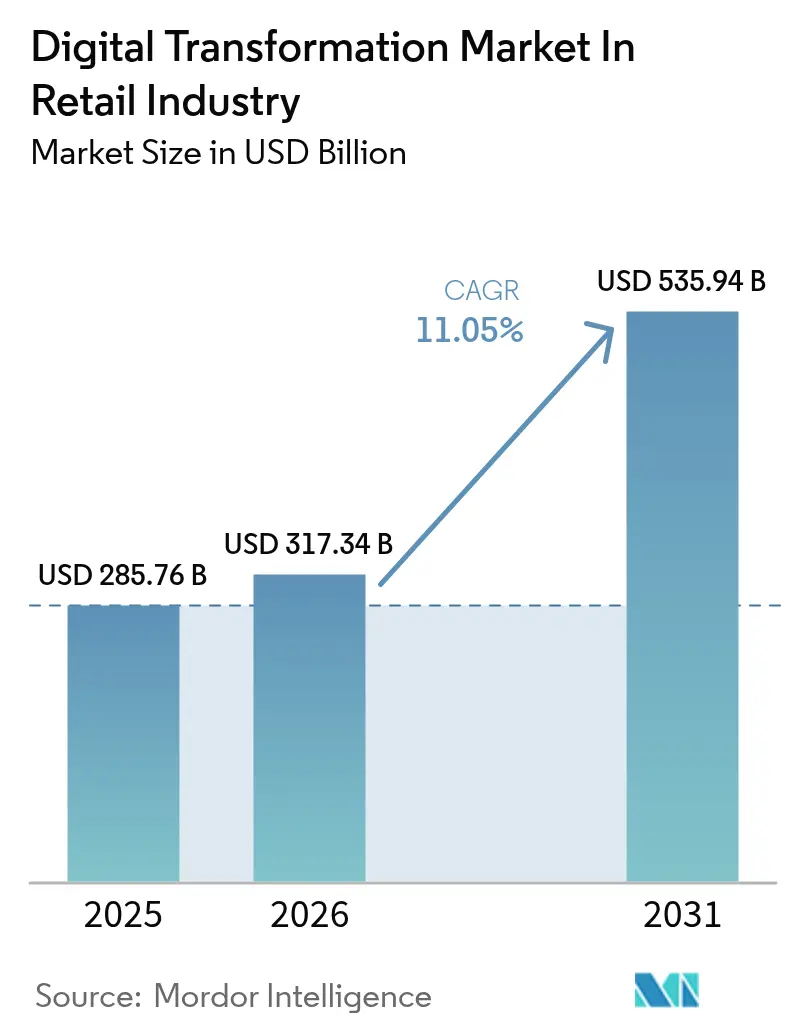

| Marktgröße (2026) | 317.34 Milliarden US-Dollar |

| Marktgröße (2031) | 535.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

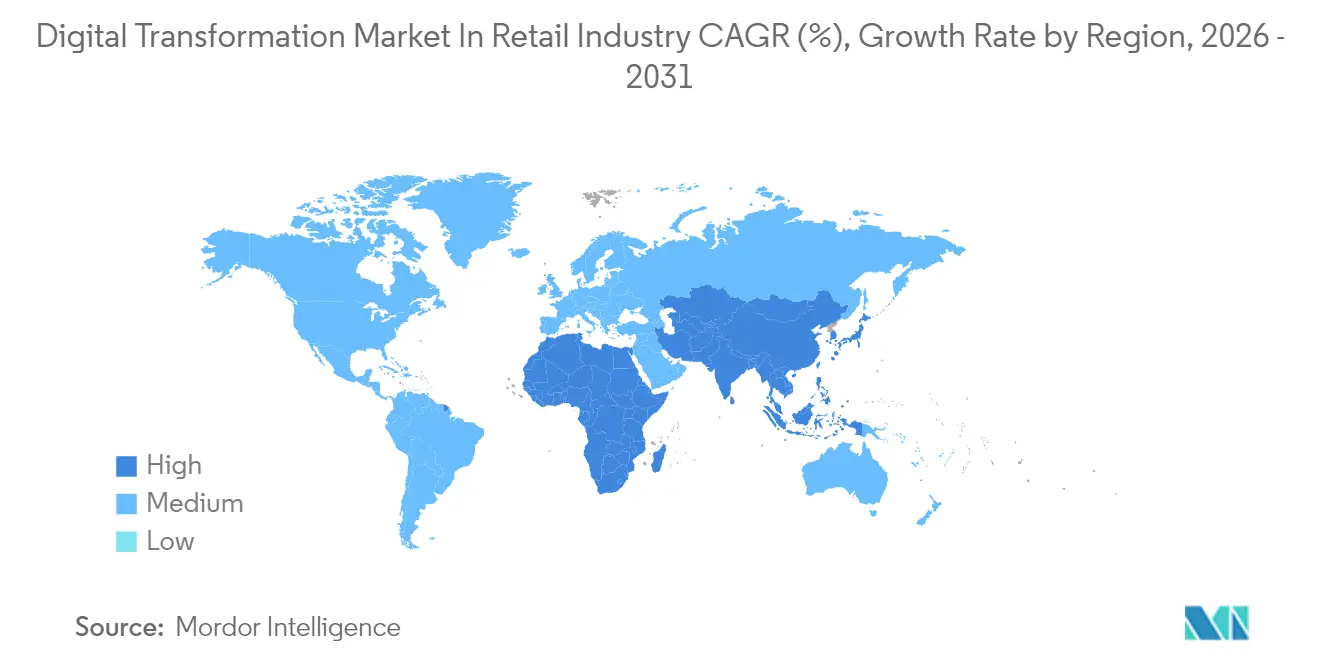

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Transformation in der Einzelhandelsbranche durch Mordor Intelligence

Die Marktgröße für digitale Transformation im Einzelhandel soll von 285,76 Milliarden USD im Jahr 2025 auf 317,34 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 535,94 Milliarden USD erreichen, bei einer CAGR von 11,05 % über den Zeitraum 2026–2031. Der Wandel von transaktionszentrierten zu erlebnisorientierten Modellen positioniert datenreiche, edge-fähige Erlebnisse als primäre Quelle des Wettbewerbsvorteils. Cloud-Plattformen bilden das Fundament der meisten Modernisierungsprogramme, doch Einzelhändler setzen zunehmend auf Echtzeit-Analysen, um Latenzzeiten im Bereich Merchandising und Kundenbindung zu eliminieren.[1]Sundar Pichai, „Google Cloud Next Retail Keynote 2025,” Google.com GenAI-Pilotprojekte in der Personalplanung, Bestandsprognose und kontextuellen Suche steigern die Produktivität spürbar, während Einzelhandels-Mediennetzwerke margenstarke Einnahmequellen erschließen. Mit der Reifung von Robotik, IoT-Sensoren und Computer Vision senken Einzelhändler die Betriebskosten und erschließen neue Servicekonzepte – womit der Markt für digitale Transformation von optionalen Effizienzmaßnahmen zu zwingend erforderlichen Modernisierungspfaden migriert, die die Marktrelevanz sichern.

Wesentliche Erkenntnisse des Berichts

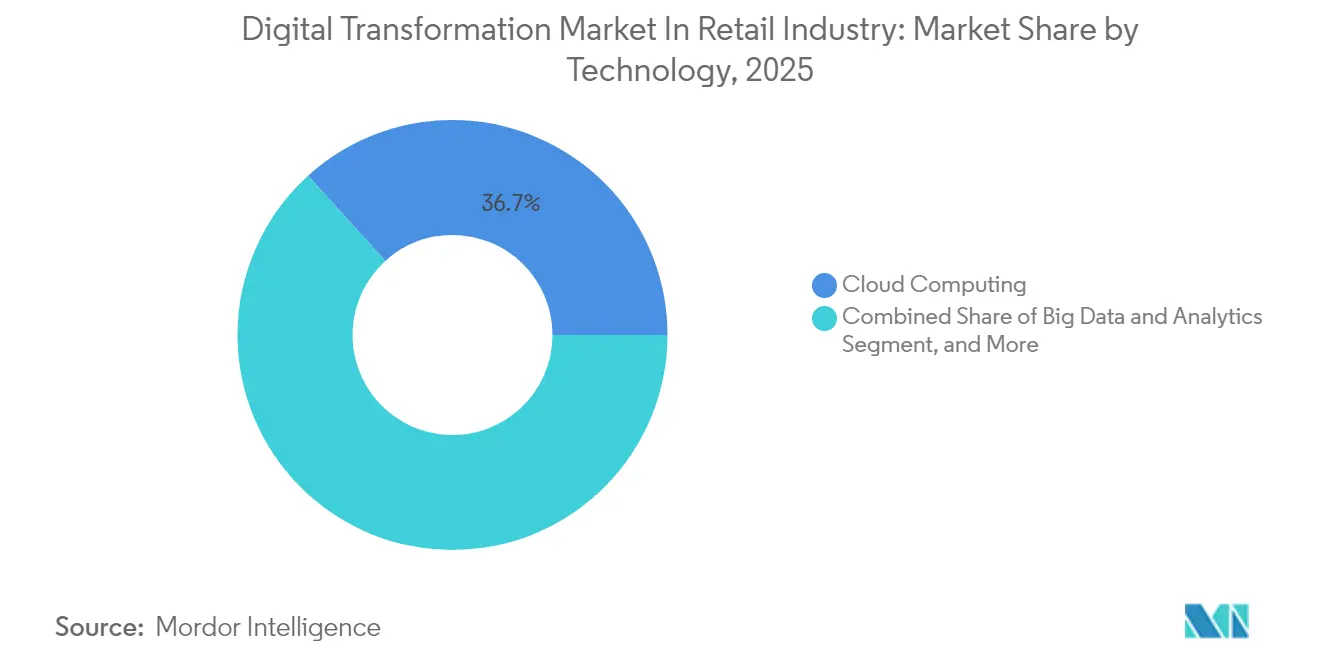

- Nach Technologie führte Cloud-Computing mit einem Marktanteil von 36,72 % an der digitalen Transformation im Jahr 2025; Augmented und Virtual Reality wird voraussichtlich bis 2031 eine CAGR von 13,52 % verzeichnen.

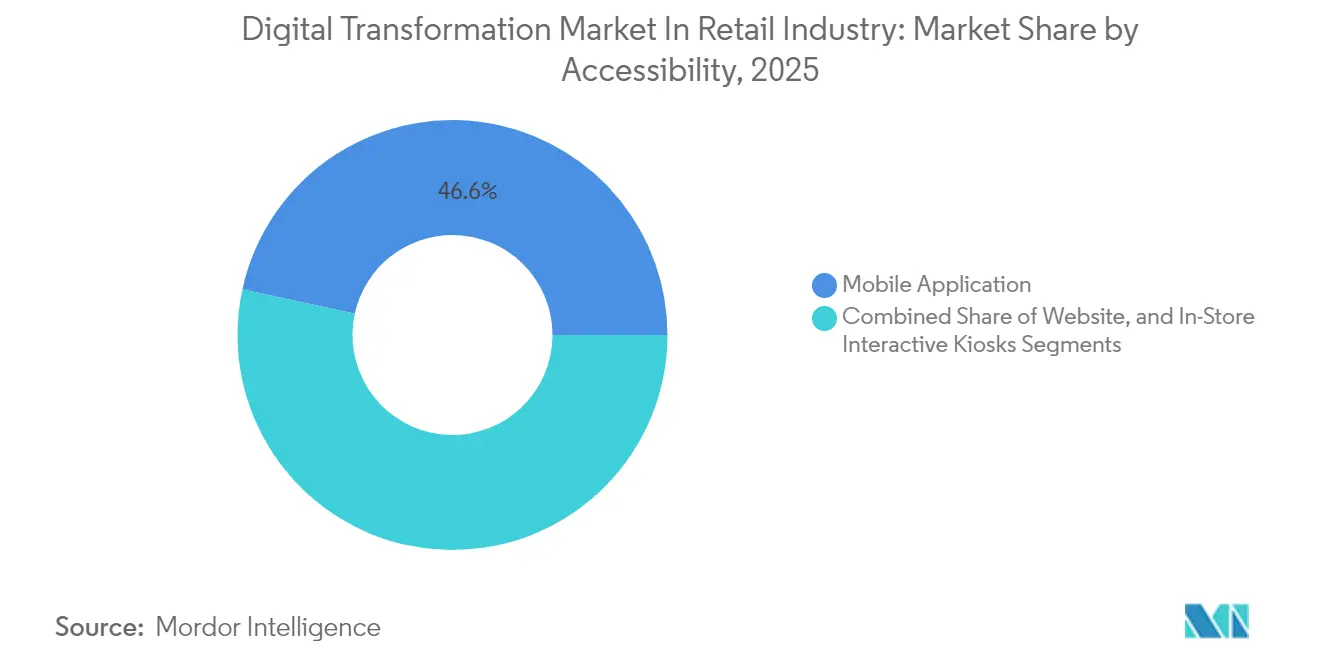

- Nach Zugänglichkeitskanal entfielen 46,58 % der Marktgröße für digitale Transformation im Jahr 2025 auf mobile Anwendungen, während interaktive Kioske im stationären Handel bis 2031 eine CAGR von 11,86 % verfolgen.

- Nach Produktkategorie entfiel auf Bekleidung ein Anteil von 24,05 % an der Marktgröße für digitale Transformation im Jahr 2025, und Schönheits- und Körperpflegeprodukte sollen bis 2031 mit einer CAGR von 13,06 % wachsen.

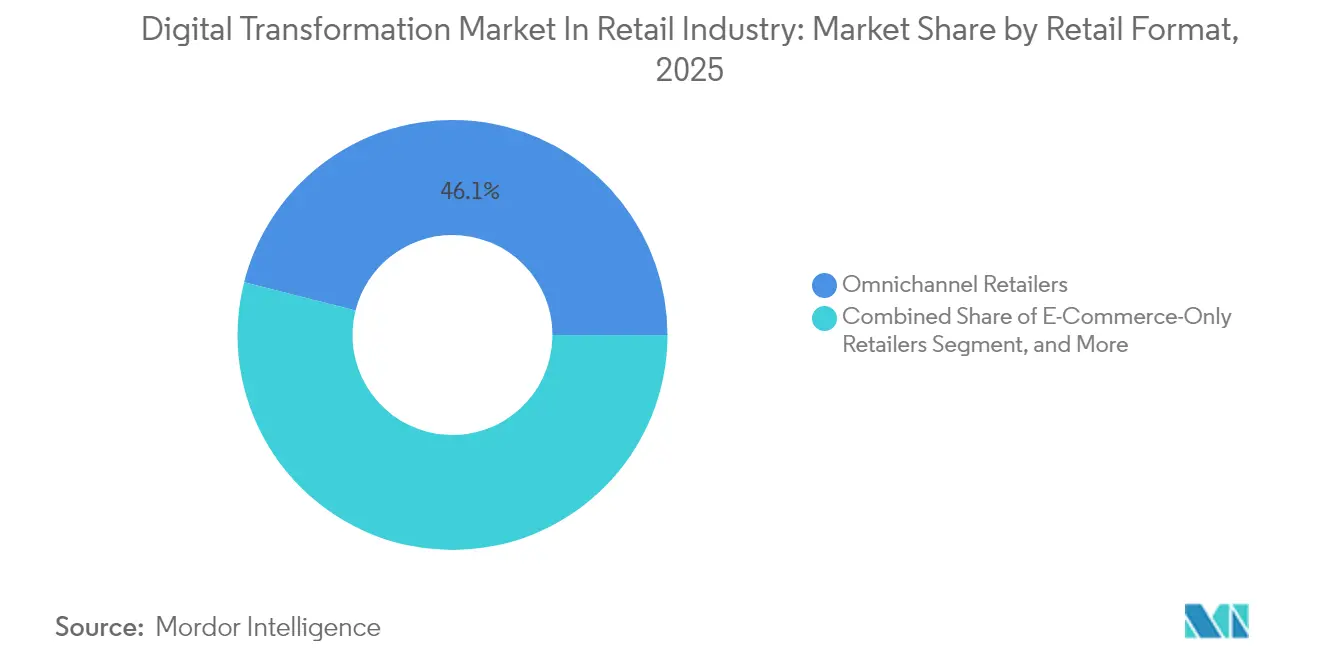

- Nach Einzelhandelsformat repräsentierten Omnichannel-Händler 46,05 % des Marktanteils für digitale Transformation im Jahr 2025, und stationäre Fachgeschäfte verfolgen bis 2031 eine CAGR von 12,34 %.

- Nach Bereitstellungsmodus entfielen 61,75 % des Marktes für digitale Transformation im Jahr 2025 auf Cloud-Implementierungen, die bis 2031 voraussichtlich eine CAGR von 12,2 % verzeichnen werden.

- Nach Unternehmensgröße kontrollierten Großunternehmen 57,84 % der Marktgröße für digitale Transformation im Jahr 2025; kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 11,72 % expandieren.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Marktanteil von 34,72 % an der digitalen Transformation, während Afrika bis 2031 eine CAGR von 12,09 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für digitale Transformation in der Einzelhandelsbranche

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung intelligenter Geräte | +2.1% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme cloud-nativer POS- und OMS-Plattformen | +1.8% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Echtzeit-Bestandstransparenz durch Edge-IoT-Sensoren | +1.5% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Optimierung der Einzelhandelsbelegschaft durch generative KI-Assistenten | +1.7% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Boom der Einzelhandels-Mediennetzwerke zur Monetarisierung von Erstanbieter-Daten | +1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende E-Quittungs-Vorschriften in Europa treiben papierlosen Bezahlvorgang voran | +0.9% | Europa als Kern, Ausstrahlungseffekte auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung intelligenter Geräte

Smartphones und Tablets bilden heute das Fundament täglicher Einkaufsreisen und machen biometrische Anmeldungen, standortbasierte Hinweise und kameragestützte Suche zur Grundvoraussetzung. Target erzielte zweistelliges digitales Umsatzwachstum, nachdem das Unternehmen Store Companion AI in seine App integriert hatte, um Regelverfügbarkeit und personalisierte Angebote anzuzeigen. Walmart verarbeitet mehr als ein Fünftel seines Online-Volumens über eine mobile Plattform, die edge-basierte Such- und Preisgestaltungslogik einsetzt, um die Latenzzeit unter 300 Millisekunden zu halten. Einzelhändler, die Sensoren und AR-Overlays in Apps nutzen, senken nicht nur die Rücksendequoten, sondern steigern auch die durchschnittlichen Warenkorbgrößen, was Netzwerkeffekte verstärkt, die intelligentere Personalisierungs-Engines und einen höheren Lebenszeitwert fördern.

Rasche Übernahme cloud-nativer POS- und OMS-Plattformen

Modernste POS- und Auftragsverwaltungssysteme laufen auf Microservices, die Bestände, Preise und Treuedaten in Echtzeit synchronisieren. Die Einführung von Aptos Cloud-POS durch EE in 600 Filialen erzielte eine Betriebszeit von 99,9 % und reduzierte die Checkout-Schritte um zwei Fünftel, wodurch kanalübergreifende Bestandstransparenz im großen Maßstab ermöglicht wurde. The Vitamin Shoppe verzeichnete nach der Migration zum Cloud-OMS von Jumpmind einen Anstieg der Erfüllungsgenauigkeit um 15 %, während die Lagerkosten um ein Viertel sanken. Solche API-first-Systeme vereinfachen das Hinzufügen von Abholservices am Straßenrand, Versand aus dem Geschäft und Online-Kauf-Rückgabe-im-Geschäft ohne Code-Neuerstellungen und beschleunigen die Ausrichtung des Marktes für digitale Transformation auf den einheitlichen Handel.

Verbreitung von Echtzeit-Bestandstransparenz durch Edge-IoT-Sensoren

Sensorbestückte Regale, RFID-Tags und batterielose Bluetooth-Pixel übertragen Statusaktualisierungen auf Artikelebene alle paar Sekunden an lokale Edge-Knoten. Wiliot streamt inzwischen Umgebungs- und Bewegungsdaten von 120.000 Endpunkten und schafft so eine Umgebungsintelligenz ohne manuelle Scans. Sam's Club reduzierte die Wartezeiten beim Ausgang auf drei Sekunden mithilfe von Computer-Vision-Checkout, das mit In-Store-Edge-Servern verbunden ist. Filialteams erhalten automatisierte Nachfüllbenachrichtigungen, wodurch Fehlbestände um bis zu 30 % reduziert werden und eine vorausschauende Zuteilung ermöglicht wird, die den Bedarf an Umlaufmitteln senkt.

Boom der Einzelhandels-Mediennetzwerke zur Monetarisierung von Erstanbieter-Daten

Erstanbieter-Zielgruppengraphen erschließen margenstarke Werbeeinnahmen, da Einzelhändler Werbeplätze auf eigenen Websites, Apps und In-Store-Bildschirmen verkaufen. Amazon erzielte im Jahr 2024 Werbeerlöse von 46,9 Milliarden USD und bestätigte damit Einzelhandels-Mediennetzwerke als Gewinnmotor unabhängig von Produktmargen.[2]Maria Renz, „Amazon-Werbeergebnisse 2024,” Aboutamazon.com Das Interactive Advertising Bureau prognostiziert, dass bis 2026 74 Milliarden USD in Einzelhandels-Mediennetzwerke fließen werden, was einem Viertel aller digitalen Werbeausgaben entspricht. Closed-Loop-Attribution erhöht die Konversionsverantwortlichkeit und ermöglicht es Marken, Impressionen mit Warenkörben und Nachbestellzyklen zu verknüpfen, während KI-gestütztes Bieten den Return on Ad Spend optimiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kompatibilitätsprobleme mit veralteter Filialinfrastruktur | -1.4% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für die durchgängige Omnichannel-Integration | -1.1% | Global, stärker ausgeprägt bei KMU | Mittelfristig (2–4 Jahre) |

| Erhöhte Cybersicherheitsexposition bei API-first-Architekturen | -0.8% | Global, regulatorischer Schwerpunkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenverwaltung über Rechtsordnungen hinweg | -0.6% | Global, je nach regulatorischem Regime unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompatibilitätsprobleme mit veralteter Filialinfrastruktur

Jahrzehnte alte POS-Terminals verfügen oft über keine APIs, was Erneuerungs- und Austauschprojekte erzwingt, bevor Omnichannel-Funktionen eingeführt werden können. Red Hat weist darauf hin, dass sechs von zehn Einzelhändlern mit Modernisierungszeiträumen von 18 bis 24 Monaten konfrontiert sind, wobei die Integrationskosten 40 % über cloud-nativen Implementierungen liegen. Physische Nachrüstungen erfordern Verkabelung, Kühlung und Edge-Gehäuse, was die Amortisationszeit auf über vier Jahre verlängert und kleineren Handelsketten die Möglichkeit nimmt, Schritt zu halten.

Hohe Anfangsinvestitionen für die durchgängige Omnichannel-Integration

Enterprise-Omnichannel-Suiten kosten laut Phoenix Strategy Group 2 bis 10 Millionen USD bei der Implementierung, wobei die jährlichen Betriebskosten 20 % der Anfangsausgaben übersteigen. KMU können den Kapitalaufwand oder den Amortisationszeitraum von 18 bis 36 Monaten oft nicht absorbieren, was die Fähigkeitslücken vergrößert und sie zu Marktplatzvermittlern drängt, die den Markenwert erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zugänglichkeit: Mobile-First-Commerce treibt Engagement voran

Mobile Apps verfügten im Jahr 2025 über 46,58 % des Marktes für digitale Transformation und spiegeln ihre führende Rolle bei Entdeckung, Bezahlung und Engagement nach dem Kauf wider. Stationäre Kioske verfolgen eine CAGR von 11,86 %, da Einzelhändler sie einsetzen, um digitale Kataloge und Self-Service-Rücksendungen zu erweitern. Der Website-Traffic stabilisiert sich, da responsives Design die Nutzungslücke gegenüber nativen Apps schließt.

Hochintentionierte Käufer, die innerhalb eines einzigen Besuchs zwischen App und Kiosk wechseln, geben bei Best Buy 40 % mehr pro Einkauf aus, was den Multiplikatoreffekt nahtloser Kanalübergaben belegt. Mit AR-Spiegeln ausgestattete Kioske unterstützen virtuelle Anproben und personalisierte Cross-Selling-Angebote, während QR-basierte App-Anmeldungen Kundenprofile an gemeinsam genutzte In-Store-Bildschirme übergeben, Attributionsschleifen schließen und Engagement-Metriken steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktkategorie: Schönheit führt bei digitaler Innovation

Bekleidung erfasste im Jahr 2025 einen Marktanteil von 24,05 % an der digitalen Transformation, gestützt durch Größen- und Passform-Algorithmen sowie 3D-Visualisierung. Schönheits- und Körperpflegeprodukte, die mit einer CAGR von 13,06 % expandieren, nutzen AR-Anproben, um Produktzögern zu reduzieren. Elektronikhändler ergänzen Vergleichs-Engines und Live-Stream-Demos, und Lebensmittelhändler führen intelligente Bestellsysteme und Echtzeit-Bestandsanzeigen ein.

Sephoras Virtual Artist erzielt eine um 200 % höhere Konversionsrate als statisches Browsen, indem Farbtöne auf Selfies der Kunden gelegt werden. Häufige Wiederkaufzyklen im Schönheitsbereich verstärken die Auswirkungen personalisierter Empfehlungen und Abonnement-Nachfüllungen. Im Möbelbereich gleichen 3D-Raumplaner die taktile Barriere großer Kaufartikel aus, während Medienhändler Streaming-Pakete und Content-Entdeckung optimieren, um wiederkehrende Einnahmen zu sichern.

Nach Technologie: Cloud-Computing ermöglicht skalierbare Innovation

Cloud-Plattformen hielten im Jahr 2025 einen Marktanteil von 36,72 % an der digitalen Transformation und bilden das Fundament für Data Lakes und KI-Services. Edge-Knoten verkürzen die Reaktionszeiten für visionsbasierten Checkout und lokalisierte Preisgestaltung, während die AR/VR-Einführung dank günstigerer Headsets und ausgereifterer Entwicklertools um 13,52 % steigt. IoT-Sensoren und KI verbessern zusammen die Nachfrageprognosegenauigkeit bei Target um 30 %.

Walmarts Einsatz von 10.000 Edge-Knoten reduzierte die Drittanbieter-Cloud-Kosten um bis zu 18 % und unterstützt gleichzeitig nahezu sofortige Analysen auf Regalebene. Cloud-Anbieter bündeln KI-Pipelines und senken so die Einstiegshürden für mittelgroße Handelsketten beim Start von Chatbots, konversationeller Suche und intelligenten Belegschaftstools, die mit der saisonalen Nachfrage elastisch skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-native Architektur dominiert

Cloud-Implementierungen entfielen im Jahr 2025 auf 61,75 % des Marktes für digitale Transformation und verzeichnen eine CAGR von 12,2 %. Flexible Kapazität, Abonnementabrechnung und schnelle Feature-Releases fördern die Einführung, insbesondere bei verteilten Filialnetzen. Hybride Modelle bleiben dort bestehen, wo Datenlokalisierungs- oder Latenzanforderungen eine On-Premise-Verarbeitung erfordern.

Coles verarbeitet täglich 1,6 Milliarden KI-Prognosen über Azure, um Bestände und Aktionen zu optimieren. Edge-Gateways in Filialen führen Sub-Sekunden-Inferenz für Preisanpassungen durch, während zentralisierte Cloud-Kerne unternehmensweite Analysen und das Training von ML-Modellen orchestrieren. On-Premise-Racks bleiben für Zahlungsverschlüsselung und regulierte Datensilos bestehen, schrumpfen jedoch, da sich Compliance-Leitplanken weiterentwickeln.

Nach Einzelhandelsformat: Omnichannel-Integration treibt Wachstum voran

Omnichannel-Betreiber kontrollierten im Jahr 2025 einen Marktanteil von 46,05 % an der digitalen Transformation, indem sie Online-, Mobile- und Filial-Einkaufsreisen miteinander verbanden. Fachhandelsketten verzeichnen eine CAGR von 12,34 %, nachdem sie digitale Erlebnisse auf kuratierte stationäre Sortimente aufgebaut haben. Reine E-Commerce-Modelle sehen sich mit steigenden Logistikkosten und Anzeigenpreisen konfrontiert, die die Margen komprimieren.

Nordstrom misst einen Anstieg des Kunden-Lebenszeitwerts um 15 % bei Käufern, die drei oder mehr Kanäle nutzen. Endlosregal-Bildschirme ermöglichen es Mitarbeitern, Artikel in Echtzeit aus Fulfillment-Centern zu beziehen, während Click-and-Collect-Optionen die Verkaufsfenster über die Ladenöffnungszeiten hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen die digitale Einführung

Großunternehmen hielten im Jahr 2025 mit umfangreichen F&E-Budgets und maßgeschneiderten App-Stacks einen Marktanteil von 57,84 % an der Marktgröße der digitalen Transformation. KMU, die mit einer CAGR von 11,72 % wachsen, profitieren von SaaS-Suiten, die Commerce, Zahlungen und Analysen bündeln.

Mehr als 1 Million Händler nutzen Shopifys Cloud-Commerce-Stack und greifen auf integrierte POS- und Bestandsmodule zu, ohne Kapital in Server investieren zu müssen. Plug-and-Play-APIs ermöglichen es kleineren Einzelhändlern, Omnichannel-Initiativen innerhalb von Wochen zu starten, was den Skalenvorteil etablierter Großunternehmen erodiert und nischenbezogene DTC-Herausforderer hervorbringt.

Geografische Analyse

Asien-Pazifik befehligte im Jahr 2025 einen Marktanteil von 34,72 % an der digitalen Transformation, da Mobile-First-Verbraucher Super-Apps übernahmen, die Zahlungen, soziale Feeds und Logistik vereinen. Alibaba, Tencent und Grab veranschaulichen, wie integrierte Ökosysteme den Kauftrichter auf einen einzelnen Bildschirmtipp komprimieren. Staatliche Anreize für bargeldlose Volkswirtschaften beschleunigen die Durchdringung QR-basierter Zahlungen, während inländische Cloud-Anbieter die Compliance lokalisieren. Indien und Südostasien verzeichnen zweistelliges Wachstum, indem sie direkt zu mobilen Geldbörsen und Social Commerce übergehen, was einen um 25 % höheren ROI der digitalen Transformation als der globale Durchschnitt liefert.

Nordamerika und Europa zusammen erfassen einen beachtlichen Anteil durch die Pionierarbeit bei Einzelhandels-Mediennetzwerken, Arbeitsautomatisierung und compliance-getriebenen digitalen Quittungen. Die EU-Vorschriften für E-Quittungen lösen POS-Erneuerungszyklen aus, während strenge Datenschutzregelungen Zero-Party-Data-Strategien vorantreiben. Große US-amerikanische Unternehmen skalieren eigene Ad-Tech- und Computer-Vision-Checkout-Systeme und setzen damit operative Maßstäbe für den Markt der digitalen Transformation.

Afrika liegt auf Kurs für eine CAGR von 12,09 % bis 2031, angetrieben durch mobile Geldplattformen wie M-Pesa und Flutterwave, die Kartennetzwerke umgehen. Mastercard prognostiziert regionale digitale Zahlungen von 1,5 Billionen USD bis 2030. Südafrika und Nigeria führen mit Fintech-Ökosystemen, die sich mit Social Commerce und Agentennetzwerken verbinden und Kleinsthändlern ermöglichen, digitale Geldbörsen ohne veraltete POS-Hardware zu akzeptieren.

Wettbewerbslandschaft

Der Markt für digitale Transformation ist mäßig fragmentiert, da breite Anbieter-Suiten, Cloud-Hyperscaler und spezialisierte Start-ups um Budgets konkurrieren. SAP, Oracle und Microsoft liefern durchgängige Commerce-Stacks, während spezialisierte Anbieter wie Shopify, Salesforce und Square funktionsspezifische Module anbieten, die über offene APIs integriert werden. Amazon Web Services, Google Cloud und Microsoft Azure verschärfen den Wettbewerb durch die Integration von Beschleunigern für maschinelles Lernen und einzelhandelsspezifischen Blaupausen.

Spezialisten in den Bereichen Computer Vision (Standard AI), IoT (Wiliot) und Edge-Orchestrierung (Emfas) proliferieren und ermächtigen Einzelhändler zur Übernahme von Best-of-Breed-Lösungen, wenngleich die Integrationskomplexität steigt. Systemintegratoren wie Accenture und Capgemini schaffen Mehrwert durch Beratungs- und Rollout-Expertise.[4]Karthik Narain, „Accenture Retail Technology Outlook 2025,” Accenture.com Einzelhändler fordern zunehmend modulare, abonnementbasierte Tools, um eine Anbieterabhängigkeit zu vermeiden, was etablierte Anbieter dazu zwingt, monolithische Suiten aufzuschnüren und öffentliche APIs zu veröffentlichen.

Marktführer im Markt für digitale Transformation in der Einzelhandelsbranche

SAP SE

Oracle Corporation

IBM Corporation

Microsoft Corporation

Salesforce Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Google Cloud und Everseen gingen eine Partnerschaft ein, um Vision AI auf 120.000 Edge-Kameras auszurollen und nahezu sofortige Verlustpräventionswarnungen sowie Schwundanalysen zu ermöglichen.

- Dezember 2024: Wonder erwarb Grubhub für 650 Millionen USD und schuf damit ein hybrides Liefer- und Ghost-Kitchen-Netzwerk, das von prädiktiven Nachfragemodellen angetrieben wird.

- November 2024: Microsoft und Estée Lauder Companies eröffneten ein KI-Innovationslabor, um gemeinsam generative Schönheitstools zu entwickeln, darunter personalisierte Regime-Berater und AR-Anproben.

- Oktober 2024: Standard AI erwarb Skip Self-Checkout und kombinierte dabei autonome Checkout-Software mit Edge-Analysen, die den Bestand in Echtzeit abgleichen.

Umfang des Berichts über den Markt für digitale Transformation in der Einzelhandelsbranche

Digitale Transformation bezeichnet den Übergang von Einzellösungen, die inkrementellen Mehrwert liefern, zu integrierten Prozess- und Technologielösungen, die transformative Ergebnisse in Bezug auf Betriebseffizienz, Kundenerlebnis und/oder Geschäftsinnovation bieten. Der Markt für digitale Transformation im Einzelhandel ist segmentiert nach Zugänglichkeit (Mobile Anwendung, Website), Produkten (Unterhaltungselektronik, Medien und Unterhaltung, Bekleidung), Technologie (Cloud-Computing, Big Data, KI, IoT, AR/VR) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Mobile Anwendung |

| Website |

| Interaktive Kioske im stationären Handel |

| Unterhaltungselektronik |

| Medien und Unterhaltung |

| Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnaccessoires |

| Schönheits- und Körperpflegeprodukte |

| Cloud-Computing |

| Big Data und Analytik |

| Künstliche Intelligenz |

| Internet der Dinge |

| Augmented Reality und Virtual Reality |

| On-Premise |

| Cloud |

| Hybrid |

| Ausschließlich E-Commerce-Händler |

| Omnichannel-Händler |

| Stationäre Fachgeschäfte |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Mexiko | |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Zugänglichkeit | Mobile Anwendung | |

| Website | ||

| Interaktive Kioske im stationären Handel | ||

| Nach Produktkategorie | Unterhaltungselektronik | |

| Medien und Unterhaltung | ||

| Bekleidung | ||

| Lebensmittel und Getränke | ||

| Möbel und Wohnaccessoires | ||

| Schönheits- und Körperpflegeprodukte | ||

| Nach Technologie | Cloud-Computing | |

| Big Data und Analytik | ||

| Künstliche Intelligenz | ||

| Internet der Dinge | ||

| Augmented Reality und Virtual Reality | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Einzelhandelsformat | Ausschließlich E-Commerce-Händler | |

| Omnichannel-Händler | ||

| Stationäre Fachgeschäfte | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Transformation im Einzelhandel bis 2031 erreichen?

Der Markt für digitale Transformation wird voraussichtlich bis 2031 535,94 Milliarden USD erreichen und wächst mit einer CAGR von 11,05 %.

Welche Technologie hält derzeit den größten Ausgabenanteil?

Cloud-Computing entfällt auf 36,72 % der Gesamtausgaben und dient als Grundlage für Datenspeicherung, Analysen und Anwendungshosting.

Welche Produktkategorie expandiert im Rahmen von Digitalisierungsprogrammen am schnellsten?

Schönheits- und Körperpflegeprodukte verzeichnen eine CAGR von 13,06 %, gestützt durch virtuelle Anprobe- und Personalisierungsfähigkeiten.

Warum ist Asien-Pazifik entscheidend für den globalen Wachstumsimpuls?

Die Region verbindet Mobile-First-Konsumentenverhalten mit Super-Apps, die Zahlungen, Social Commerce und Logistik bündeln, und erzielt damit den höchsten regionalen ROI bei Transformationsausgaben.

Wie wirken sich Einzelhandels-Mediennetzwerke auf die Rentabilität aus?

Durch die Monetarisierung von Erstanbieter-Daten erzielen Einzelhändler margenstarke Werbeeinnahmen außerhalb des Produktverkaufs, wobei Top-Performer zweistellige Margenpunkte hinzufügen.

Welche wesentliche Barriere begrenzt Omnichannel-Einführungen für kleinere Einzelhändler?

Hohe anfängliche Kapitalaufwendungen – oft über 2 Millionen USD – schrecken KMU von der Implementierung durchgängiger Omnichannel-Stacks ab, trotz klarer langfristiger Vorteile.

Seite zuletzt aktualisiert am: