Marktgröße und Marktanteil für digitale Transformation in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

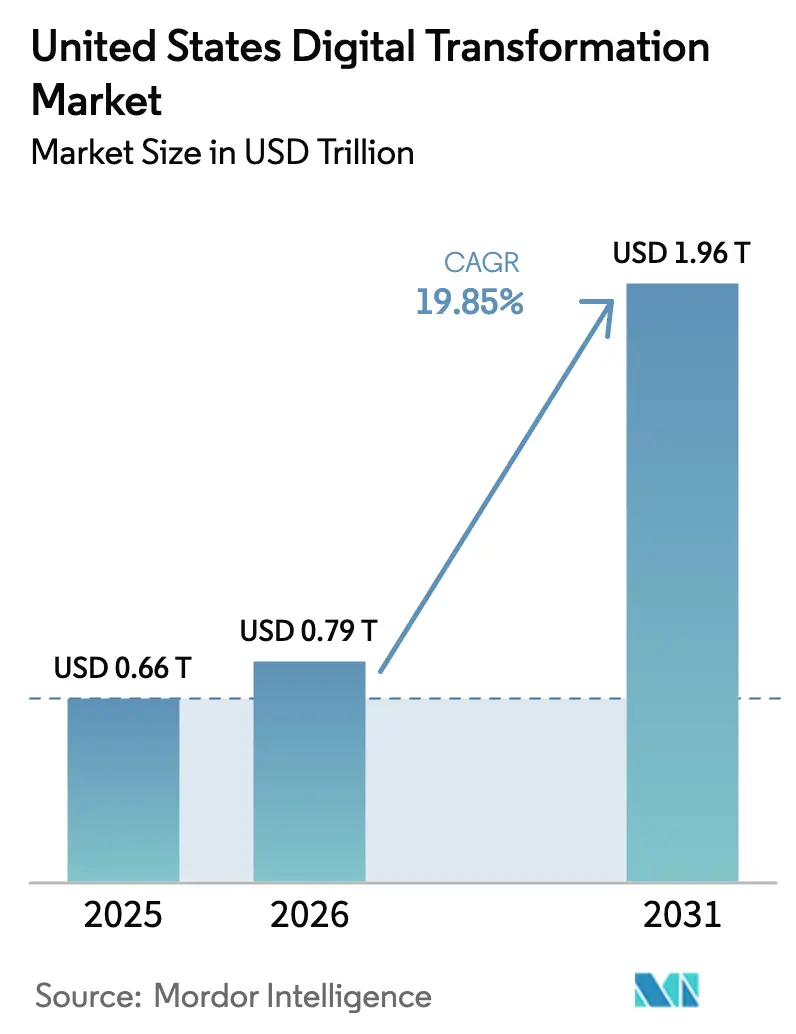

| Marktgröße im Basisjahr (2025) | 0.66 Billionen US-Dollar |

| Marktgröße (2026) | 0.79 Billionen US-Dollar |

| Marktgröße (2031) | 1.96 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Transformation in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für digitale Transformation in den Vereinigten Staaten wurde im Jahr 2025 auf USD 0,66 Billionen geschätzt und soll von USD 0,79 Billionen im Jahr 2026 auf USD 1,96 Billionen bis 2031 wachsen, bei einer CAGR von 19,85 % während des Prognosezeitraums (2026-2031). Die beschleunigte Cloud-Migration im Rahmen des FedRAMP-20x-Programms verkürzt die bundesbehördlichen Genehmigungsfristen und signalisiert damit eine stärkere Nachfrage nach Cloud-fähigen Lösungen.[1]General Services Administration, "GSA kündigt FedRAMP 20x an," gsa.gov Die Einführung generativer KI ist innerhalb eines Jahres von 55 % auf 78 % der Unternehmen gestiegen, was die Investitionsprioritäten im Bereich Analytik erhöht und neue Wachstumsmöglichkeiten bei personalisierten Kundenerlebnissen eröffnet. Die südlichen Bundesstaaten übertreffen das nationale BIP-Wachstum und schaffen neue regionale Zentren für Technologieausgaben. Der Vorstoß des Gesundheitswesens in Richtung digitaler Zugangspunktmodelle und durch den CMS geförderte Interoperabilitätsmandate lenken frisches Kapital in patientenorientierte Plattformen. Gleichzeitig kämpfen Unternehmen mit jährlichen Kosten für technische Schulden in Höhe von USD 2,41 Billionen, die Integrationsfahrpläne verzögern.

Wichtigste Erkenntnisse des Berichts

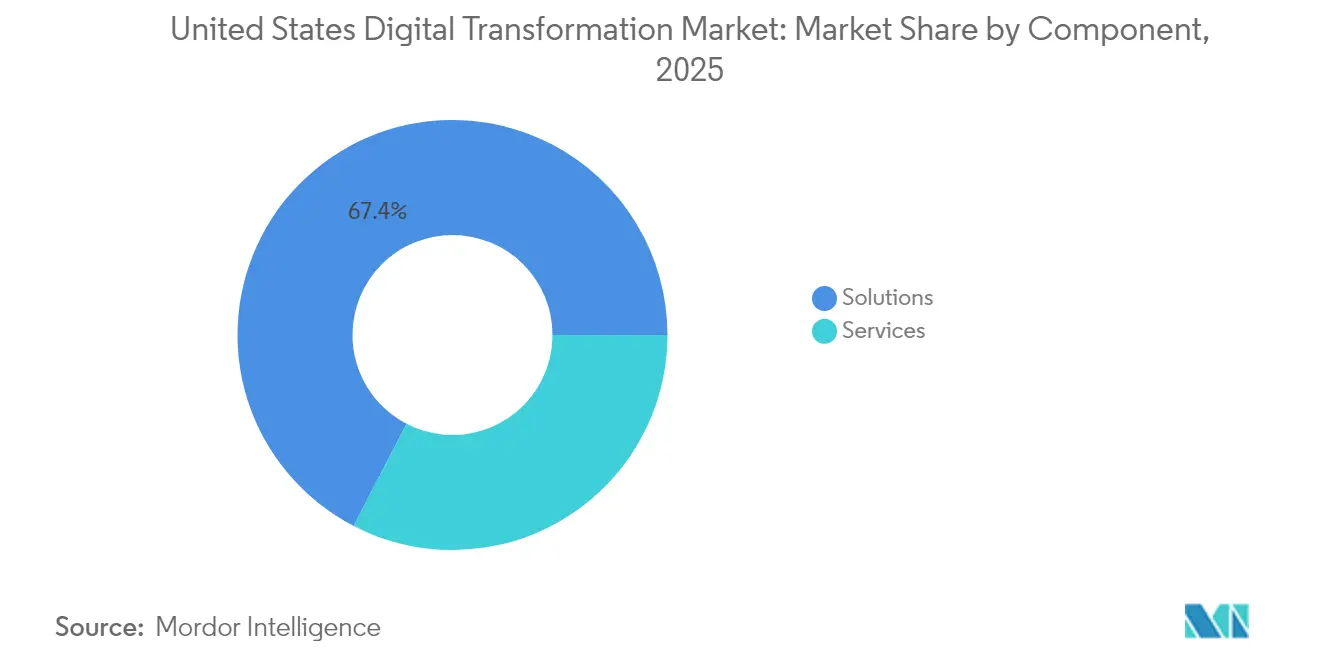

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 67,40 % am Markt für digitale Transformation in den Vereinigten Staaten, während Dienstleistungen bis 2031 mit einer CAGR von 20,74 % wachsen sollen.

- Nach Bereitstellungsmodus entfielen On-Premise-Systeme im Jahr 2025 auf 50,12 % der Marktgröße für digitale Transformation in den Vereinigten Staaten; die Cloud-Bereitstellung schreitet bis 2031 mit einer CAGR von 20,35 % voran.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 69,20 % an der Marktgröße für digitale Transformation in den Vereinigten Staaten, während KMU die schnellste CAGR von 20,62 % verzeichnen.

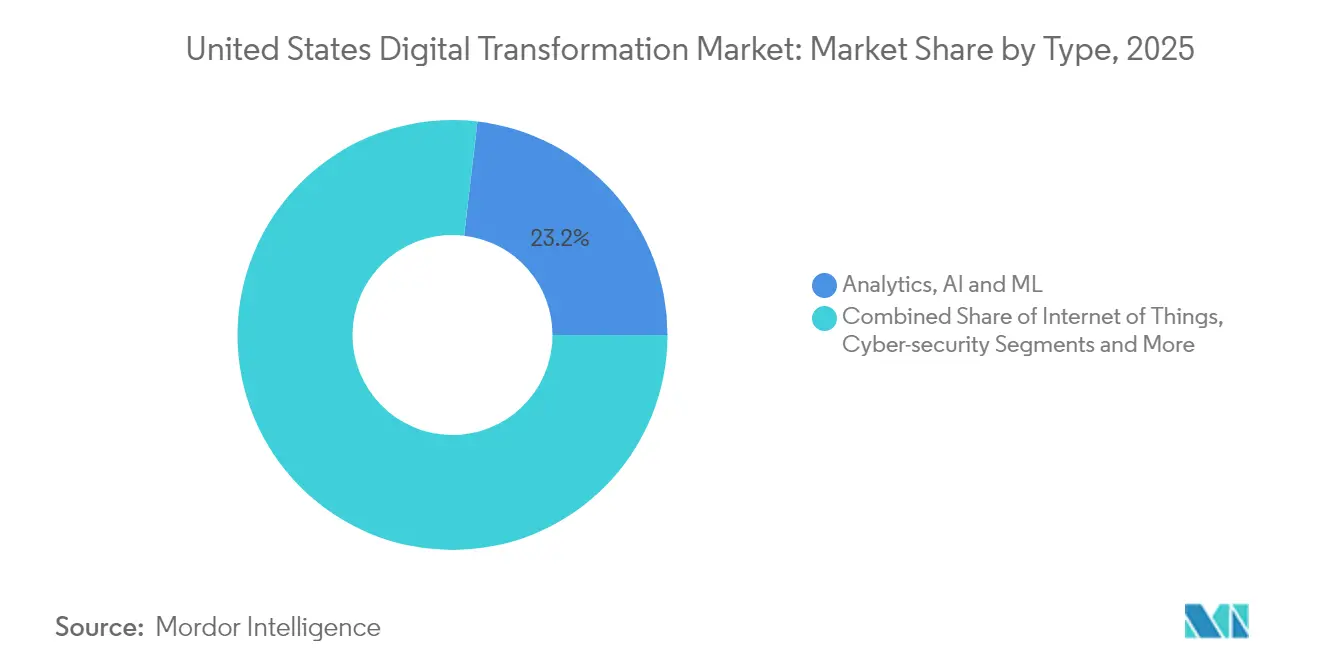

- Nach Technologietyp führten Analytik, KI & ML im Jahr 2025 mit einem Umsatzanteil von 23,15 %; Erweiterte Realität soll mit einer CAGR von 25,25 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 20,85 % am Markt für digitale Transformation in den Vereinigten Staaten; Gesundheitswesen & Biowissenschaften soll mit einer CAGR von 21,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für digitale Transformation in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweite Cloud-Smart- und FedRAMP-Programme | +3.2% | Bundesbehördliche Zentren im Nordosten und Westen | Mittelfristig (2-4 Jahre) |

| Einführung generativer KI für hyperpersonalisierte Kundenerlebnisse | +6.5% | Frühanwender im Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| CMS-finanzierter „digitaler Zugangspunkt” im Gesundheitswesen | +2.8% | Krankenhaussysteme im Süden und Mittleren Westen | Mittelfristig (2-4 Jahre) |

| IoT- und digitaler Zwilling-Einführung durch die US-Rückverlagerungswelle | +4.1% | Fertigungszentren im Mittleren Westen und Süden | Langfristig (≥ 4 Jahre) |

| ESG-Datenplattforminvestitionen gemäß SEC-Vorschriften | +1.9% | Nationale Finanzzentren | Mittelfristig (2-4 Jahre) |

| 5G-SA-Rollouts zur Ermöglichung von Edge-Computing | +1.8% | Städtische Ballungsräume im ganzen Land | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der bundesweiten Cloud-Smart- und FedRAMP-Programme

FedRAMP 20x entfernt die Behördensponsoring-Anforderung für Workloads mit geringer Auswirkung und automatisiert Sicherheitsüberprüfungen, sodass föderale Cloud-Migrationen 60 % schneller abgeschlossen werden können. Die zivilen IT-Ausgaben sehen für 2025 USD 74 Milliarden für die Modernisierung vor, davon USD 12,7 Milliarden zweckgebunden für Cybersicherheit. Anbieter, die Lösungen im Rahmen des kodifizierten FedRAMP-Genehmigungsgesetzes vorab zertifizieren, erhalten den Status eines bevorzugten Lieferanten, was eine Folgenachfrage bei staatlichen und lokalen Behörden auslöst.

Einführung generativer KI für hyperpersonalisierte Kundenerlebnisse

Achtundsiebzig Prozent der US-amerikanischen Unternehmen integrieren inzwischen generative KI und erzielen einen 3,7-fachen ROI, da Fortune-500-Konzerne OpenAI-gestützte Chat- und Designwerkzeuge skalieren. Bis Ende 2025 planen 25 % der Unternehmen agentenbasierte Bereitstellungen, die Aufgaben an vorderster Front automatisieren. Branchenspezifische große Sprachmodelle in den Bereichen Gesundheitswesen, Finanzen und Einzelhandel gewährleisten die Einhaltung von Vorschriften und steigern gleichzeitig die Servicequalität.

Durch den CMS geförderter „digitaler Zugangspunkt” im Gesundheitswesen

Die Interoperabilitätsregeln des CMS sowie die Ausweitung der Accountable-Care-Modelle bringen 53,4 % der Medicare-Patienten in koordinierte Versorgungsmodelle.[2]Centers for Medicare & Medicaid Services, "2025-01-16 MLNC," cms.gov Pilotprojekte für die Krankenhausversorgung zu Hause berichten über niedrigere Sterblichkeitsraten und geringere Ausgaben nach der Entlassung, was 358 Krankenhäuser in 39 Bundesstaaten zur Einführung von Fernversorgungsplattformen veranlasst. Technologieanbieter, die HL7-FHIR-konforme Datenflüsse sicherstellen, gewinnen neue Verträge zur Integration elektronischer Gesundheitsakten.

IoT- und digitaler Zwilling-Einführung durch die US-Rückverlagerungswelle

Sechsundsechzig Prozent der Hersteller haben Rückverlagerungspläne ausgearbeitet und erwarten bis 2025 Investitionen in Höhe von USD 4,7 Billionen. Digitale Zwillinge optimieren Zyklen der vorausschauenden Wartung, während die Konvergenz von 5G und Edge-Computing latenzempfindliche Qualitätssicherungsschleifen unterstützt. Führungskräfte verknüpfen die Rückverlagerung auch mit Zielen der ökologischen Nachhaltigkeit und stimmen Technologie-Fahrpläne auf ESG-Scorecards ab.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flickenteppich staatlicher Datenschutzgesetze | -2.1% | Kalifornien und andere Bundesstaaten mit strengen Vorschriften | Mittelfristig (2-4 Jahre) |

| Legacy-Mainframe-Bindung bei Tier-1-Banken | -1.9% | Finanzzentren im Nordosten | Langfristig (≥ 4 Jahre) |

| Mangel an Cloud-Sicherheitsfachkräften | -1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Technische Schulden aus der Pandemiezeit | -2.3% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flickenteppich staatlicher Datenschutzgesetze (CPRA usw.)

Neunzehn Bundesstaaten haben umfassende Datenschutzgesetze erlassen, und Vollstreckungsteams in Kalifornien, Texas und Virginia erhöhen das Compliance-Risiko. Die Compliance-Ausgaben steigen für Unternehmen, die in mehreren Bundesstaaten tätig sind, um 30-50 %, wobei KMU in Ermangelung eines einheitlichen Bundesrahmens höhere anteilige Kosten tragen.

Legacy-Mainframe-Bindung bei Tier-1-Banken

Mehr als 60 % der IT-Budgets von Banken finanzieren nach wie vor „Run-the-Bank”-Workloads, was das Kapital für Innovationen begrenzt. Die Migration zu Cloud-nativen Kernsystemen erfordert schrittweise Risikoreduzierungsstrategien – Prozessvereinfachung, Code-Refaktorierung und API-Schichtung – bei gleichzeitiger Aufrechterhaltung der regulatorischen Widerstandsfähigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Lösungen im Wachstumswettlauf

Lösungen machten im Jahr 2025 einen dominanten Anteil von 67,40 % am Markt für digitale Transformation in den Vereinigten Staaten aus, gestützt durch Unternehmensinvestitionen in Cloud-, Cybersicherheits- und Analytikplattformen. Der Dienstleistungsbereich soll jedoch mit einer CAGR von 20,74 % wachsen, da Unternehmen Beratungsunternehmen für Integration, KI-Modelloptimierung und verwaltete Betriebsabläufe hinzuziehen. Ein wachsender Mangel an Data-Science-Fachkräften – von 53 % der IT-Führungskräfte genannt – verstärkt die Nachfrage nach externem Fachwissen.

Die Nachfrage nach kontinuierlicher Optimierung gestaltet Dienstleistungsportfolios von einmaligen Installationen zu ergebnisbasierten Verträgen um. Anbieter bündeln Change-Management- und KI-Governance-Beratungen, die die Zeit bis zur Wertschöpfung beschleunigen. Mit zunehmender digitaler Reife wird erwartet, dass die Marktgröße für Dienstleistungen im Markt für digitale Transformation in den Vereinigten Staaten bis 2031 die Umsatzlücke zu Lösungen schließt.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz On-Premise-Dominanz

On-Premise-Plattformen behielten im Jahr 2025 einen Anteil von 50,12 % an der Marktgröße für digitale Transformation in den Vereinigten Staaten, was auf strenge Datensouveränitätsregeln in BFSI und im Gesundheitswesen zurückzuführen ist. Cloud-Lösungen, die mit einer CAGR von 20,35 % wachsen, profitieren von der FedRAMP-Vereinfachung und Hybrid-Cloud-Blueprints. Oracle-Google-Verbindungen ermöglichen es Unternehmen, OCI-Datenbanken neben Google Analytics ohne Cross-Cloud-Gebühren zu betreiben.

Hybride Architekturen kombinieren On-Premise-Kontrolle mit elastischer Public-Cloud-Rechenleistung und mindern Latenz- und Compliance-Bedenken, während sie KI-Workloads unterstützen. Bis 2031 ist ein Gleichgewicht zwischen den Bereitstellungsmodellen denkbar, da die Cloud-Sicherheit zunimmt und unternehmenskritische Workloads schrittweise aus Legacy-Stacks ausgelagert werden.

Nach Unternehmensgröße: KMU schließen die digitale Kluft

Großunternehmen erfassten im Jahr 2025 einen Anteil von 69,20 % am Markt für digitale Transformation in den Vereinigten Staaten, dank tieferer Budgets und dedizierter Innovationsteams. Dennoch expandieren KMU mit einer schnellen CAGR von 20,62 %, da nutzungsbasierte Cloud-Preisgestaltung und branchenspezifische SaaS-Lösungen die Einstiegskosten senken. CMS-konforme Gesundheits-Clouds sind beispielsweise auf dem Weg zu einer Einführungsrate von 70 % bis Mitte des Jahrzehnts.

KMU nutzen gezielte Pilotprojekte – Kundenservice-Bots, Workflow-Automatisierung – um schnelle Renditen zu erzielen, bevor sie skalieren. Anbieter-Ökosysteme bieten nun schlüsselfertige Blueprints und Finanzierungspakete an, die den Change-Management-Aufwand verringern. Dieser Trend verringert die digitale Reifekluft, obwohl Fachkräftemangel und Compliance-Komplexität die Geschwindigkeit von KMU nach wie vor bremsen.

Nach Typ: Erweiterte Realität entwickelt sich zum Wachstumsführer

Analytik-, KI- & ML-Werkzeuge hielten im Jahr 2025 einen Umsatzanteil von 23,15 % und verankerten erkenntnisgesteuerte Betriebsmodelle. Generative KI-Plattformen wie Kore.ais GALE bieten nun Low-Code-Toolkits, die die Bereitstellung fortschrittlicher Modelle demokratisieren.

Die CAGR von 25,25 % der Erweiterten Realität spiegelt neue, durch 5G ermöglichte industrielle und klinische Anwendungsfälle wider. Chirurgen üben Eingriffe in immersiven Simulatoren, und Fabrikmitarbeiter verlassen sich auf AR-Überlagerungen für Echtzeitanleitungen. Die Ausgaben für Cybersicherheit halten Schritt, da allein im Gesundheitswesen im Jahr 2023 809 Sicherheitsverletzungen verzeichnet wurden, was die Nachfrage nach Zero-Trust-Frameworks intensiviert. Edge-Computing rundet den Stack mit latenzarmer Verarbeitung für vernetzte Geräte ab.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt die digitale Einführung

BFSI-geführte Ausgaben mit einem Anteil von 20,85 % am Markt für digitale Transformation in den Vereinigten Staaten im Jahr 2025, wobei Mittel in die Modernisierung des Kernbankwesens, eingebettete Finanzen und Betrugsanalytik gelenkt werden. Fintech-Herausforderer zwingen etablierte Unternehmen, Release-Zyklen zu verkürzen und das mobile Banking-Nutzererlebnis zu verbessern.

Gesundheitswesen & Biowissenschaften soll mit einer CAGR von 21,78 % wachsen, angetrieben durch CMS-Anreize und KI-first-Diagnostik. NVIDIAs Veröffentlichung schlüsselfertiger Gesundheitsmikrodienste im März 2025 zeigt den Fokus des Anbieters auf domänenspezifische KI-Stacks. Die Fertigung folgt dicht dahinter, da Rückverlagerung und Smart-Factory-Agenden IoT-Fußabdrücke erweitern. Regierungsbehörden nutzen FedRAMP-zugelassene Clouds, um Bürgerdienste zu digitalisieren.

Geografische Analyse

Der Nordosten bleibt ein Zentrum für die Transformation im Finanz- und Biotechnologiebereich, wobei New York und Boston hohe KI- und Analytikausgaben aufrechterhalten. Siebenundsiebzig Prozent der regionalen Gesundheitsführungskräfte nennen KI als wichtigsten Investitionsvektor. Ein langsameres Bevölkerungswachstum dämpft verbrauchergetriebene Projekte, doch die Unternehmensnachfrage hält die digitalen Budgets intakt.

Die südlichen Bundesstaaten weisen den schnellsten wirtschaftlichen Schwung auf, mit einem BIP-Anstieg von 4,3 % von 2020-2024 und 78 % der Beschäftigungsschaffung nach der Pandemie. Texas und Florida ziehen Hyperscaler und Start-ups durch Steueranreize und niedrigere Lebenshaltungskosten an. Ein Konsumausgabenwachstum von 7,4 % unterstützt eine hohe Einführung von Mobile Commerce und Streaming-Plattformen. Infrastrukturlücken in ländlichen Gebieten und Mangel an digitalen Fachkräften bleiben politische Prioritäten.

Der Mittlere Westen balanciert sein Fertigungserbe mit vorsichtigem Optimismus: 71 % der Führungskräfte des mittleren Marktes haben eine positive Einschätzung auf Unternehmensebene, doch nur 40 % sind optimistisch hinsichtlich der Gesamtwirtschaft. Reindustrialisierungsagenden stimulieren IoT-, KI- und Predictive-Maintenance-Bereitstellungen. Der Westen verankert die nationale Innovation, aber Halbleiterfabriken stehen vor Problemen mit einer alternden Belegschaft, da 55 % der Mitarbeiter über 45 Jahre alt sind. Die KI-Durchbrüche des Silicon Valley verbreiten sich landesweit und erhalten das Technologie-Schwungrad für den Markt für digitale Transformation in den Vereinigten Staaten aufrecht.

Wettbewerbslandschaft

Der Markt ist halbkonsolidiert. Amazon Web Services kontrolliert 32 % des US-amerikanischen Cloud-IaaS-Marktes, gefolgt von Microsoft Azure mit 23 % und Google Cloud mit 10 %. Hyperscaler intensivieren Partnerschaften, um in regulierte Sektoren vorzudringen; Oracles Multi-Cloud-Vereinbarungen ermöglichen es Kunden, OCI-Datenbanken auf AWS oder Google für Latenz- und Lizenzvorteile gemeinsam zu betreiben.

IBM, ServiceNow und Salesforce verfolgen vertikale Lösungstiefe und schichten KI- und Low-Code-Fähigkeiten auf, um Domänenpräsenz zu gewinnen. Systemintegratoren wie Accenture erweitern ihre Reichweite durch Akquisitionen von Design-Studios, die den Rollout digitaler Produkte beschleunigen – z. B. den Kauf von Work & Co im Januar 2024.

Spezialisierte KI-Anbieter gewinnen Marktanteile in Nischen wie konversationellem Handel und zwingen etablierte Unternehmen, Fahrplanzyklen zu beschleunigen oder durch Akquisitionen Funktionslücken zu schließen. Preisinnovationen – verpflichtungsbasierte Cloud-Credits, ergebnisverknüpfte Dienstleistungen – entwickeln sich zu einer Waffe bei Unternehmensverlängerungen. Ökosystemstrategien umfassen nun Co-Innovations-Sandboxes, in denen Kunden Multi-Anbieter-Stacks vor der Produktionsumstellung testen.

Marktführer für digitale Transformation in den Vereinigten Staaten

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Aramco unterzeichnete MoUs im Wert von USD 90 Milliarden mit US-amerikanischen Technologieführern und kombinierte AWS-Cloud-Einführung mit NVIDIA-KI-Infrastruktur und Qualcomm-5G zur Digitalisierung des Upstream-Betriebs.

- Mai 2025: SolarWinds lancierte SolarWinds AI und integrierte Privacy-by-Design-Kontrollen, um IT-Teams bei der Optimierung der Multi-Cloud-Observierbarkeit zu unterstützen.

- April 2025: Cloud Software Group verpflichtete sich zu USD 1,65 Milliarden für Microsoft Azure und entwickelte gemeinsam Citrix-erweiterte KI-Workspace-Werkzeuge.

- April 2025: Informatica erweiterte das Master-Data-Management auf Google BigQuery und beschleunigte damit vertrauenswürdige Datenpipelines für generative KI-Workloads.

Berichtsumfang des Marktes für digitale Transformation in den Vereinigten Staaten

Digitale Transformation ist der Prozess der Integration digitaler Technologien wie Analytik, künstliche Intelligenz, maschinelles Lernen, Erweiterte Realität (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weitere (digitaler Zwilling, Mobilität und Konnektivität) in verschiedenen Endnutzerbranchen.

Der US-amerikanische Markt für digitale Transformation ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, Erweiterte Realität (XR), IoT, industrielle Robotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud- und Edge-Computing sowie weitere [digitaler Zwilling, Mobilität und Konnektivität]) und Endnutzerbranche [Fertigung, Öl, Gas und Versorgungsunternehmen, Einzelhandel und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen (Bildung, Medien & Unterhaltung, Umwelt usw.)]. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Analytik, KI und ML |

| Internet der Dinge (IoT) |

| Cybersicherheit |

| Cloud- und Edge-Computing |

| Erweiterte Realität (XR) |

| Blockchain |

| Industrielle Robotik |

| Additive Fertigung / 3D-Druck |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Öl, Gas und Versorgungsunternehmen |

| Telekommunikation und IT-Dienstleistungen |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Typ | Analytik, KI und ML |

| Internet der Dinge (IoT) | |

| Cybersicherheit | |

| Cloud- und Edge-Computing | |

| Erweiterte Realität (XR) | |

| Blockchain | |

| Industrielle Robotik | |

| Additive Fertigung / 3D-Druck | |

| Nach Endnutzerbranche | BFSI |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Öl, Gas und Versorgungsunternehmen | |

| Telekommunikation und IT-Dienstleistungen | |

| Regierung und öffentlicher Sektor | |

| Sonstige | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Transformation in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf USD 0,79 Billionen geschätzt und soll bis 2031 USD 1,96 Billionen erreichen

Welches Segment wächst am schnellsten innerhalb des Marktes für digitale Transformation in den Vereinigten Staaten?

Technologien der Erweiterten Realität verzeichnen mit 25,25 % die höchste CAGR für 2026-2031, angetrieben durch 5G-fähige industrielle und medizinische Anwendungsfälle.

Wie beeinflussen Bundesinitiativen die Einführung?

FedRAMP 20x beschleunigt Cloud-Genehmigungen und verkürzt die Genehmigungszeit um 60 %, was die Einführung bei Behörden und deren Lieferanten fördert.

Warum gewinnen KMU an Dynamik?

Verbrauchsbasierte Cloud-Preisgestaltung, branchenspezifische SaaS-Lösungen und schlüsselfertige Change-Management-Dienstleistungen ermöglichen es KMU, gezielte digitale Projekte zu verfolgen und mit einer CAGR von 20,62 % zu wachsen.

Welche regulatorischen Herausforderungen könnten den Fortschritt verlangsamen?

Ein Flickenteppich aus 19 staatlichen Datenschutzgesetzen erhöht die Compliance-Kosten um bis zu 50 %, insbesondere für Unternehmen, die in mehreren Rechtsgebieten tätig sind.

Welche Regionen ziehen die meisten neuen Investitionen an?

Die südlichen Bundesstaaten führen aufgrund eines BIP-Wachstums von 4,3 % und eines Anstiegs der Beschäftigungsschaffung um 10 % seit 2020 und ziehen sowohl Technologieunternehmen als auch qualifizierte Fachkräfte an.

Seite zuletzt aktualisiert am: