Marktgröße und Marktanteil der Malware-Analyse

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 15.43 Milliarden US-Dollar |

| Marktgröße (2030) | 53.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.97% CAGR |

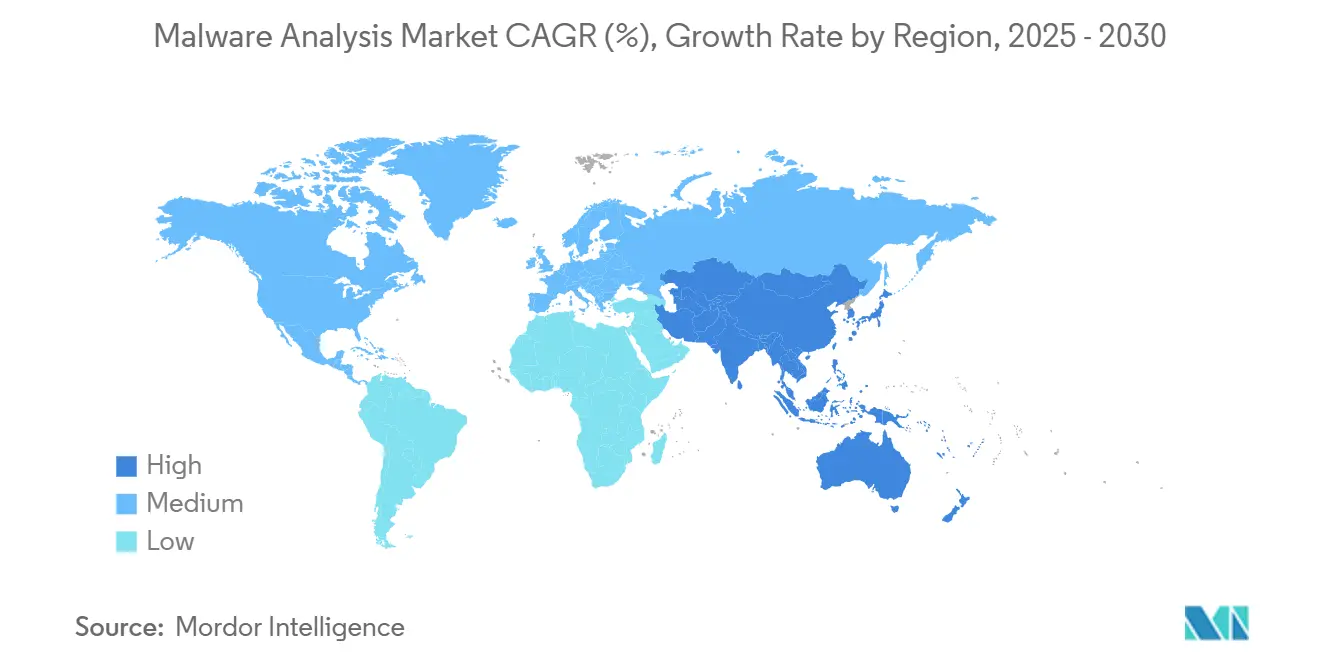

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

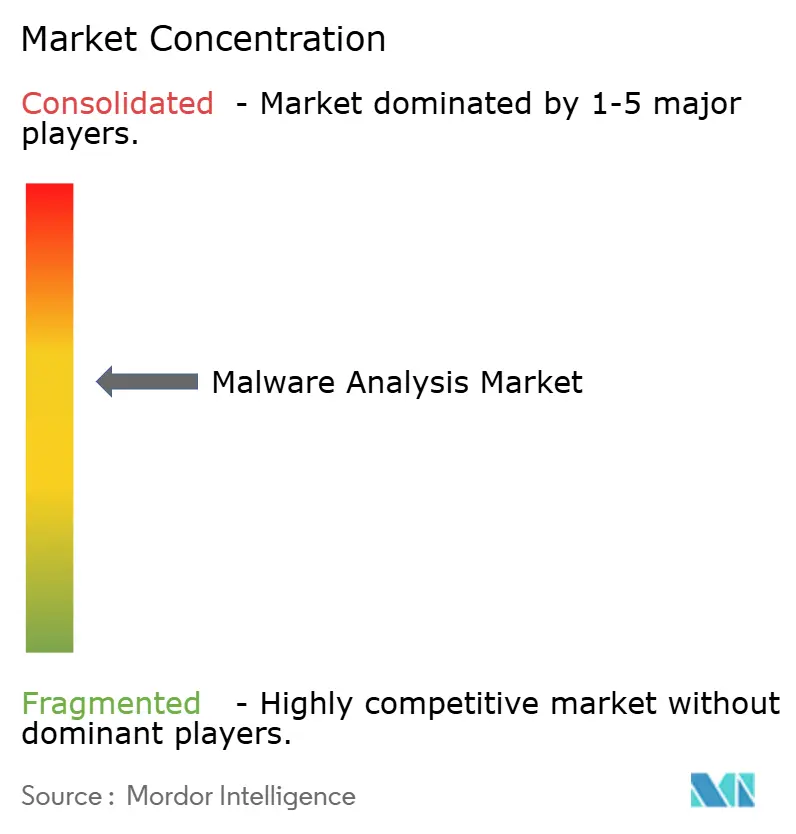

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Malware-Analyse von Mordor Intelligence

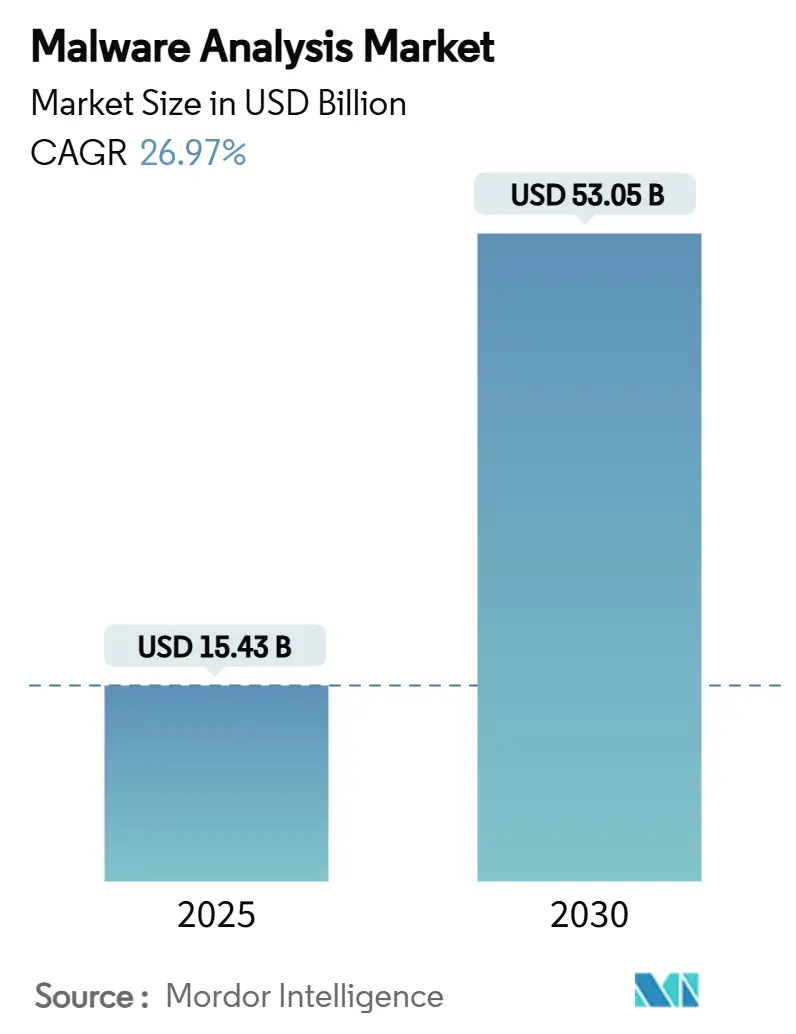

Die Marktgröße für Malware-Analyse beläuft sich im Jahr 2025 auf 15,43 Milliarden USD und wird voraussichtlich bis 2030 auf 53,05 Milliarden USD anwachsen, was einer robusten CAGR von 26,97 % entspricht. Anhaltende Fortschritte bei polymorpher Malware, strengere Offenlegungspflichten und die Integration von künstlicher Intelligenz in Angriffe und Abwehrmaßnahmen verstärken die Nachfrage. Unternehmen priorisieren nun automatisierte, verhaltensbasierte Inspektion gegenüber der veralteten Signaturerkennung, während Plattformanbieter Malware-Analysen in erweiterte Erkennungs- und Reaktionssuiten bündeln, um den Sicherheitsbetrieb zu optimieren. Parallele Investitionen in Cloud-native Architekturen ohne Sandbox beschleunigen die Einführung bei Unternehmen, die täglich Tausende von Proben prüfen müssen, ohne die Leistung zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

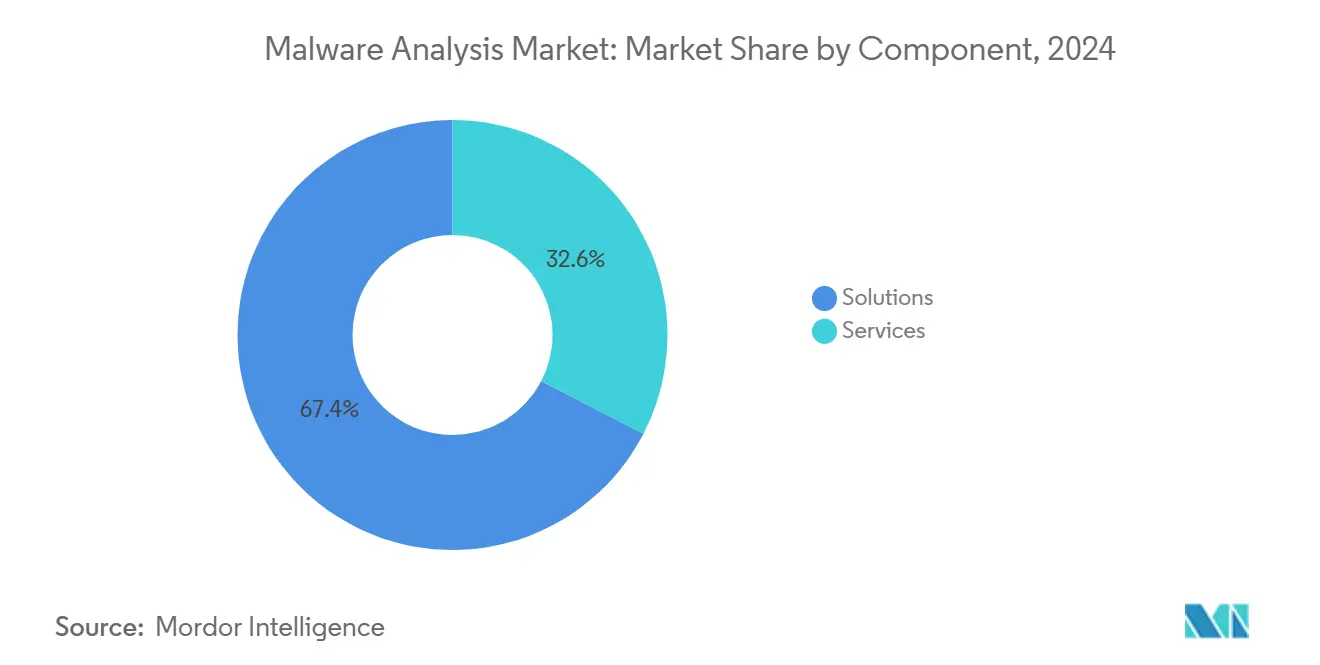

- Nach Komponente kontrollierten Lösungen im Jahr 2024 67,4 % des Umsatzes; Dienstleistungen blieben zurück, da Unternehmen auf einheitliche Plattformen umstiegen, die den Betrieb vereinfachen und die Gesamtbetriebskosten senken.

- Nach Bereitstellungsmodus sicherte sich die Cloud-Bereitstellung im Jahr 2024 einen Anteil von 57,0 %, während lokale Modelle zurückblieben; die Cloud wird zudem voraussichtlich die höchste CAGR von 27,5 % bis 2030 verzeichnen.

- Nach Unternehmensgröße entfielen 71,2 % der Nachfrage im Jahr 2024 auf Großunternehmen, doch kleine und mittelständische Unternehmen werden bis 2030 die höchste CAGR von 28,5 % verzeichnen.

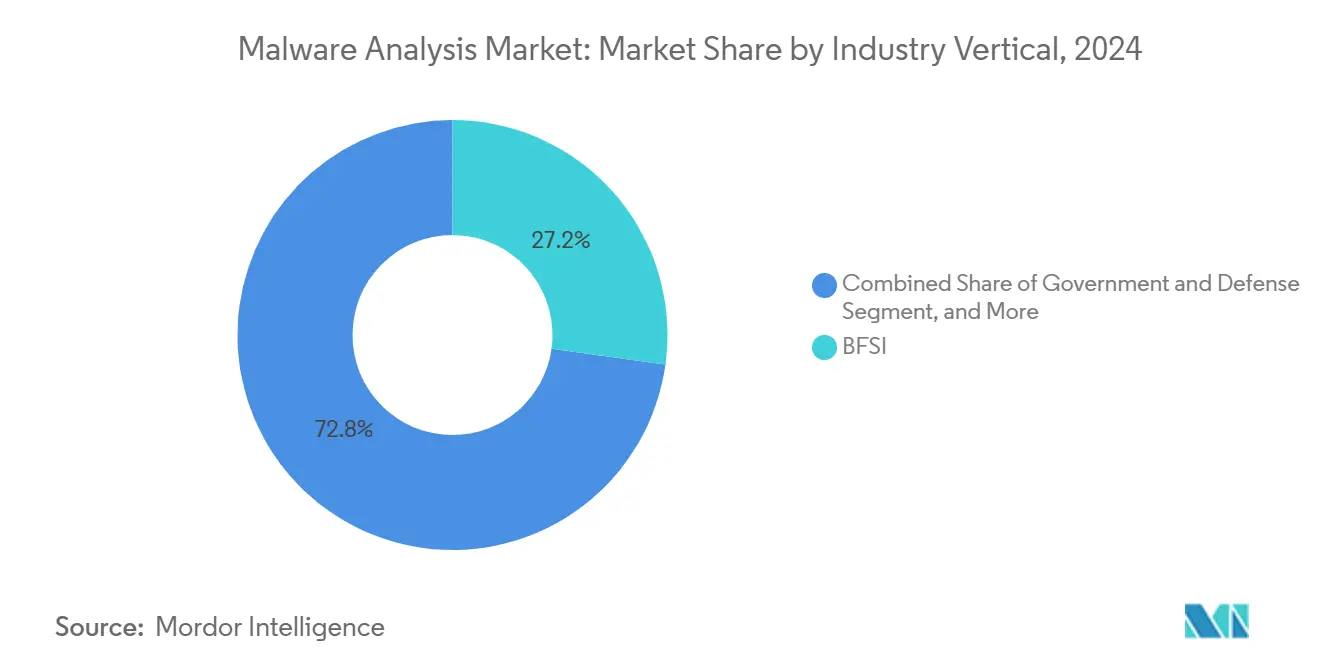

- Nach Branchenvertikale führte das Bank-, Finanzdienstleistungs- und Versicherungswesen die vertikalen Ausgaben mit einem Anteil von 27,2 % im Jahr 2024 an, während das Gesundheitswesen mit einer CAGR von 29,1 % bis 2030 am schnellsten wachsen wird.

- Nach Analysetechnik hielt die statische Code-Analyse im Jahr 2024 einen Anteil von 47,2 %; die hybride ML-gestützte Inspektion ist für die schnellste CAGR von 29,8 % bis 2030 positioniert.

- Nach Geografie erfasste Nordamerika 35,1 % des Umsatzes im Jahr 2024, doch der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 28,5 % bis 2030 sein.

Globale Trends und Erkenntnisse im Markt für Malware-Analyse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Raffinesse polymorpher Malware und KI-gesteuerter Bedrohungen | +6.5% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Zunahme lieferkettenbezogener Angriffe auf DevSecOps-Pipelines | +5.8% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung Cloud-nativer Workloads, die eine Analyse ohne Sandbox erfordern | +4.2% | Nordamerika, Europa, global | Mittelfristig (2–4 Jahre) |

| Obligatorische Meldefristen für Datenschutzverletzungen (24 bis 72 Stunden) in neuen Cyber-Vorschriften | +3.1% | Nordamerika, Europa, Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| "Zero-Trust"-Finanzierungswellen aus Konjunkturprogrammen des öffentlichen Sektors | +2.7% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von XDR und Malware-Sandboxing in Einzelfenster-Plattformen | +1.9% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Raffinesse polymorpher Malware und KI-gesteuerter Bedrohungen

KI-Sprachmodelle wie DeepSeek R1 können funktionale Keylogger, Ransomware-Loader und Datenexfiltrationsskripte generieren, die ihren Code auf Abruf mutieren, wodurch sich Veröffentlichungszyklen von Monaten auf Tage verkürzen. Die Rust-basierte BlackCat-Ransomware veranschaulicht, wie speichersichere Sprachen die statische Inspektion erschweren und Verteidiger zur Verhaltensanalyse drängen. Unternehmen investieren nun in hybride Engines, die statische, dynamische und ML-gestützte Heuristiken kombinieren, um Payloads zu erkennen, ohne auf fragile Signaturen angewiesen zu sein. Der Markt für Malware-Analyse hat mit Angeboten reagiert, die API-Aufrufe, Registrierungsänderungen und Netzwerktelemetrie nahezu in Echtzeit korrelieren. Anbieter, die Modelle auf vielfältiger Telemetrie trainieren können, haben einen Vorteil bei der Erkennung von Zero-Day-Exploits erlangt.

Zunahme lieferkettenbezogener Angriffe auf DevSecOps-Pipelines

Bedrohungsakteure bewaffnen zunehmend Softwarekomponenten, bevor sie die Produktion erreichen, wie die nullifAI-Technik zeigt, die bösartige Pickle-Dateien in KI-Modelle einbettet, die in Community-Repositories gehostet werden [1]ReversingLabs, "ReversingLabs identifiziert neuartige ML-Malware, die auf der führenden Hugging Face KI-Modellplattform gehostet wird," reversinglabs.com. Da ML-Artefakte herkömmliche Code-Reviews umgehen, setzen sie Entwicklungspipelines einer stillen Kompromittierung aus. Viele Unternehmen scannen nun Binärdateien und Container bei jedem Commit und integrieren Malware-Analysen in kontinuierliche Integrationsabläufe. Lösungen wie Spectra Assure automatisieren die Rückverfolgung von Binär-Herkunft und heben verdächtige Änderungen vor der Veröffentlichung hervor. Die Verlagerung erhebt die Malware-Inspektion von einer Aufgabe der Vorfallsreaktion zu einem integralen Bestandteil der sicheren Software-Lieferketten-Governance.

Schnelle Einführung Cloud-nativer Workloads, die eine Analyse ohne Sandbox erfordern

Containerisierte Mikrodienste starten und stoppen innerhalb von Sekunden, was die herkömmliche Sandbox-Isolierung unpraktisch macht. In die Orchestrierungsschicht eingebettete Echtzeit-Telemetrie prüft nun das Prozessverhalten, ohne Proben unter Quarantäne zu stellen[2]Palo Alto Networks, "Was ist Container-Sicherheit," paloaltonetworks.com. Cloud-Hyperscaler bieten elastische Rechenzäune, die verdächtige Objekte parallel detonieren und Infrastrukturengpässe beseitigen. Die speziell entwickelten Analyseumgebungen von Amazon Web Services isolieren Malware und behalten dabei strenge Ausgangskontrollen bei, sodass Sicherheitsteams Tausende von Artefakten pro Stunde triagieren können. Diese Entwicklungen begünstigen Anbieter, die Endpunkt-Telemetrie, Netzwerkerfassung und Cloud-Workload-Schutz in einheitlichen Dashboards zusammenführen können.

Obligatorische Meldefristen für Datenschutzverletzungen in neuen Cyber-Vorschriften

Die 72-Stunden-Meldepflicht der CISA für kritische Infrastrukturen und die Vier-Geschäftstage-Offenlegungspflicht der SEC für börsennotierte Emittenten zwingen Sicherheitsteams dazu, forensisch fundierte Erkenntnisse in komprimierten Zeitrahmen zu liefern. Die automatisierte Klassifizierung, die Malware-Familie, Eingangsvektor und geschäftliche Auswirkungen kennzeichnet, beschleunigt Compliance-Entwürfe, die früher Wochen dauerten. Die Nachfrage nach Plattformen, die regulatorisch verwertbare Berichte zusammen mit Kompromittierungsindikatoren automatisch generieren, ist gestiegen und reduziert das rechtliche Risiko. Diese Vorschriften erhöhen auch den Wert einer genauen Zuordnung, da Unternehmen angeben müssen, ob Vorfälle isolierte Ereignisse oder koordinierte Kampagnen darstellen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an Fachkräften für Reverse Engineering | -2.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anhaltende Falsch-Positiv-Raten bei der automatisierten dynamischen Analyse | -1.9% | Global, alle Bereitstellungsmodi | Mittelfristig (2–4 Jahre) |

| Verschlüsselungsvorschriften im Ruhezustand, die den grenzüberschreitenden Probenaustausch einschränken | -1.4% | Global, unterschiedliche Compliance | Mittelfristig (2–4 Jahre) |

| Volatilität von Open-Source-Frameworks für Malware-Analyse, die den ROI untergräbt | -0.9% | Global, stärkere Auswirkungen auf KMU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an Fachkräften für Reverse Engineering

Die globale Lücke in der Cybersicherheitsbelegschaft übersteigt 4 Millionen Fachkräfte, und das Reverse Engineering von Malware gehört zu den am schwierigsten zu besetzenden Stellen [3]ISC2, "Studie zur Cybersicherheitsbelegschaft," isc2.org. Gesundheitsorganisationen berichten von einer Vakanzrate von 89 % trotz überdurchschnittlicher Vergütung, was die Vorfallstriage verlangsamt und die Verweildauer verlängert. Anbieter begegnen dem durch die Einbettung erklärbarer KI, die Disassemblierungslisten kommentiert, doch komplexe Bedrohungen auf Kernel-Ebene erfordern weiterhin menschliche Überprüfung. Der Fachkräftemangel schafft Anreize für die Übernahme von Nischen-Analyse-Startups durch größere Plattformen, die knappe Expertise internalisieren möchten. Obwohl Automatisierung hilft, räumen die meisten Unternehmen ein, dass die Beseitigung des Qualifikationsdefizits Jahre dauern wird.

Anhaltende Falsch-Positiv-Raten bei der automatisierten dynamischen Analyse

Verhaltens-Sandboxes kennzeichnen manchmal legitime Hochleistungsanwendungen, insbesondere im Kapitalmarkt- und Forschungsrechnen, aufgrund aggressiver Speicher- oder Netzwerknutzung als bösartig. Übermäßige Warnmeldungen untergraben das Vertrauen der Analysten und erhöhen den Reaktionsaufwand. Um die Präzision zu verbessern, schichten Anbieter nun statische Code-Ähnlichkeitsprüfungen und kontextuelle Bedrohungsintelligenz über verhaltensbasierte Ausgaben. Aktive Lernmodelle wie PromptSAM+ trainieren auf falsch gekennzeichneten Proben neu, um Fehlalarme zu unterdrücken und gleichzeitig eine hohe Trefferquote beizubehalten. Selbst mit diesen Fortschritten setzen Unternehmen auf Multi-Engine-Korrelation, um Urteile zu validieren, bevor Eindämmungsmaßnahmen ausgelöst werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen die Plattformkonsolidierung an

Lösungen hielten im Jahr 2024 67,4 % des Marktes für Malware-Analyse, da Unternehmen schlüsselfertige Plattformen bevorzugten, die Detonation, ML-Bewertung und Workflow-Orchestrierung kombinieren. Dienstleistungen bleiben für maßgeschneiderte Bedrohungsjagd und Vorfallsforensik unerlässlich, können jedoch nicht mit der Skalierbarkeit eingebetteter Engines mithalten. Plattformanbieter betten nun erweiterte Triage ein, die Grundursache und empfohlene Reaktion innerhalb von Minuten aufzeigt und die mittlere Erkennungszeit verkürzt. Die Konsolidierung setzt sich fort, da erweiterte Erkennungs- und Reaktionssuiten eigenständige Sandboxes absorbieren, um den Integrationsaufwand zu reduzieren.

Der Umsatz für Lösungen wird voraussichtlich bis 2030 mit einer CAGR von 27,3 % steigen. Der Wettbewerbsschwerpunkt hat sich vom reinen Probendurchsatz hin zu kontextueller Anreicherung und automatisierter Compliance-Berichterstattung verlagert – eine Veränderung, die die Prüfung der Sicherheitsausgaben auf Vorstandsebene widerspiegelt. Der Übergang zeigt auch die wachsende Kluft zwischen funktionsreichen Plattformen und leichtgewichtigen Hilfsprogrammen, was kleinere Anbieter dazu treibt, Übernahmeausgänge zu suchen.

Nach Bereitstellungsmodus: Cloud dominiert die Skalierbarkeitsanforderungen

Cloud-Optionen beherrschten im Jahr 2024 einen Anteil von 57,0 % und werden voraussichtlich bis 2030 die höchste CAGR von 27,5 % verzeichnen, angetrieben durch elastisches Computing und nutzungsbasierte Preisgestaltung. Große Datensätze können parallel über serverlose Frameworks verarbeitet werden, wodurch Analysezyklen von Stunden auf Minuten verkürzt werden. Cloud-Modelle erhalten auch kontinuierliche ML-Modellaktualisierungen, die eine aktuelle Urteilslogik ohne lokales Patching gewährleisten.

Lokale Bereitstellungen bestehen in stark regulierten Sektoren fort, die eine strikte Datenresidenz erfordern, doch viele dieser Organisationen übernehmen hybride Designs, die sensible Artefakte vor Ort halten, während sie das Musterabgleichen in großem Maßstab auslagern. Anbieter differenzieren sich durch das Angebot privater Cloud-Enklaven mit souveränen Hosting-Garantien, die Compliance-Anforderungen mit den Leistungsvorteilen verteilter Rechenleistung in Einklang bringen.

Nach Unternehmensgröße: KMU treiben die Demokratisierung voran

Großunternehmen trugen im Jahr 2024 71,2 % des Umsatzes bei, was auf umfangreiche Budgets und Compliance-Verpflichtungen zurückzuführen ist. KMU werden jedoch bis 2030 eine CAGR von 28,5 % verzeichnen, da Abonnementpreise und verwaltete Sicherheitsdienste die Einführungshürden senken. Der vom Markt für Malware-Analyse gehaltene Marktanteil der KMU wird bis 2030 voraussichtlich erheblich steigen, da Cloud-Portale assistentengesteuerte Triage und vorgefertigte Playbooks bereitstellen.

Managed-Service-Anbieter bündeln Überwachung, Sandboxing und Vorfallsreaktion in Ein-Klick-Angeboten, die es kleineren Unternehmen ermöglichen, die Zeichnungskriterien von Versicherungen zu erfüllen. Partnerschaften wie SuperOps-Malwarebytes liefern integrierte Dashboards, die Erkennungskontext neben IT-Betriebsmetriken präsentieren und die Qualifikationslücke verringern [4]Malwarebytes, "SuperOps und Malwarebytes schließen Partnerschaft zur Transformation der Cybersicherheit," malwarebytes.com.

Nach Branchenvertikale: Gesundheitswesen beschleunigt sich über das BFSI hinaus

Das BFSI hielt im Jahr 2024 27,2 % des Umsatzes aufgrund hochwertiger Daten und strenger Aufsicht, doch das Gesundheitswesen wird mit einer CAGR von 29,1 % wachsen, da Ransomware auf Patientenakten und vernetzte Geräte abzielt. Die Cybersicherheitsziele des Ministeriums für Gesundheit und Soziale Dienste fordern nun eine kontinuierliche Malware-Inspektion über elektronische Krankenaktserver und Bildgebungsendpunkte hinweg, was die Beschaffung beschleunigt.

Fertigung, Einzelhandel und Telekommunikation intensivieren ebenfalls die Ausgaben, da die Konvergenz der Betriebstechnologie und das Wachstum des elektronischen Handels die Angriffsflächen erweitern. Regierungs- und Verteidigungsbehörden halten erhöhte Investitionen aufrecht, um staatlich geförderter Spionage entgegenzuwirken, und fordern erweiterte Reverse-Engineering-Funktionen und Luftspalt-Kompatibilität. Vertikalspezifische Regelpakete und Compliance-Vorlagen sind zu entscheidenden Differenzierungsmerkmalen für Anbieter geworden, die regulierte Branchen ansprechen.

Nach Analysetechnik: Hybride ML-gestützte Analyse transformiert die Erkennung

Die statische Inspektion machte im Jahr 2024 47,2 % des Umsatzes aus, doch hybride Techniken, die Signaturprüfungen mit ML-gesteuerter Verhaltensbewertung kombinieren, werden die schnellste CAGR von 29,8 % verzeichnen. Hybride Engines mindern blinde Flecken, die einzelnen Methoden innewohnen, und erhöhen die Genauigkeit ohne inakzeptable Zunahme von Falsch-Positiven. Die Marktgröße für Malware-Analyse für hybride Methoden wird voraussichtlich bis 2030 25 Milliarden USD übersteigen, was die Verlagerung hin zu Lernalgorithmen unterstreicht.

Anbieter verfeinern Modelltrainingspipelines mit Transfer-Lern- und aktiven Lernframeworks, um neue Familien schnell aufzunehmen. Sandbox-Telemetrie fließt nun in kontinuierliche Neutrainingsschleifen ein und erzeugt adaptive Heuristiken, die sich entwickelnde Verschleierungstrends verfolgen. Während die Erklärbarkeit von Modellen ein Forschungsthema bleibt, betten frühe Implementierungen menschenlesbare Begründungen in Analysekonsolen ein, um Vertrauen zu fördern.

Geografische Analyse

Nordamerika generierte im Jahr 2024 35,1 % des globalen Umsatzes auf der Grundlage reifer Cybersicherheitsinvestitionen, staatlicher Konjunkturprogramme und eines dichten Ökosystems von Lösungsanbietern. Mittel aus dem staatlichen und lokalen Cybersicherheits-Förderprogramm und dem Infrastrukturinvestitions- und Beschäftigungsgesetz fließen in Malware-Analyse-Tools für öffentliche Einrichtungen [5]CISA, "Staatliches, lokales, stammesangehöriges und territoriales Cyber-Förderprogramm," cisa.gov. Die obligatorische Offenlegung von Vorfällen hat automatisierte Triage-Plattformen in kritischen Infrastrukturen, Finanzdienstleistungen und dem Gesundheitswesen weiter verankert.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 28,5 %, angetrieben durch schnelle Cloud-Einführung und staatlich geförderte Digitalwirtschaftspläne. Länder wie Singapur und Japan bieten Ko-Finanzierungsanreize für Sicherheitskontrollen, die es lokalen Unternehmen ermöglichen, fortschrittliche Analysen ohne prohibitive Kapitalaufwendungen einzusetzen. Regionale Anbieter verwalteter Sicherheitsdienste bündeln auch Bedrohungsintelligenz und Malware-Analysen in skalierbare Pakete, die für kleine Unternehmen geeignet sind, und beschleunigen die Demokratisierung.

Europa verzeichnet ein stetiges zweistelliges Wachstum, da die Richtlinie über Netz- und Informationssicherheit und die DSGVO eine prompte Meldung von Datenschutzverletzungen und Datenresidenz durchsetzen. Souveräne Cloud-Frameworks stimulieren hybride Bereitstellungen, die sensible Artefakte innerhalb nationaler Grenzen halten und gleichzeitig ML-Engines aus paneuropäischen Sicherheitsclouds nutzen. Grenzüberschreitende Initiativen durch das Europäische Zentrum für Cyberkriminalität von Europol verbessern den Austausch von Malware-Indikatoren und erhöhen die Nachfrage nach Analyseplattformen, die standardisierte Bedrohungsintelligenz-Feeds veröffentlichen können.

Wettbewerbslandschaft

Der Markt für Malware-Analyse weist eine mäßig fragmentierte Mischung aus etablierten Firewall-Anbietern, Endpunktsicherheitsspezialisten und aufkommenden KI-nativen Disruptoren auf. Etablierte Akteure wie Cisco, Palo Alto Networks und CrowdStrike integrieren verhaltensbasierte Detonations-Engines in umfassendere erweiterte Erkennungs- und Reaktionssuiten, um Plattformumsatzsynergien zu erschließen. Nischenanbieter wie VMRay und ReversingLabs differenzieren sich durch Spezialfähigkeiten beim Entpacken im Kernel-Modus oder bei der Sicherung der Software-Lieferkette.

Die Übernahmeaktivität hat sich intensiviert, da Plattformanbieter technische Lücken schließen und knappe Reverse-Engineering-Talente sichern möchten. Die Veröffentlichung von DIANNA durch Deep Instinct, einem KI-gestützten Analysten-Co-Piloten, unterstreicht die Verlagerung hin zu arbeitssparender Automatisierung. Der Wettbewerbsvorteil hängt nun von Modellgenauigkeit, Workflow-Integration und der Geschwindigkeit der Compliance-Dokumentation ab, nicht vom reinen Sandbox-Durchsatz.

Chancen in unbesetzten Bereichen umfassen die Inspektion containerisierter Workloads und die Erklärung von Bedrohungen in natürlicher Sprache, die die Einarbeitungszeit von Analysten verkürzt. Generative KI-Prototypen versprechen, Vorfallsberichte und Abhilfe-Playbooks zu entwerfen, obwohl die Produktionsreife variiert. Anbieter, die Innovation mit nachweisbarer Präzision in Einklang bringen, werden mit größerer Wahrscheinlichkeit Marktanteile gewinnen, da Käufer Wirksamkeitsansprüche bei knapper werdenden Budgets genau prüfen.

Marktführer der Branche für Malware-Analyse

Cisco Systems Inc.

Palo Alto Networks Inc.

Google LLC (Alphabet, Inc.)

Broadcom Inc.

CrowdStrike Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ThreatDown-Endpunktsicherheit von Malwarebytes wurde in die IT-Verwaltungssuite von SuperOps integriert, um die Transparenz für Managed-Service-Anbieter zu verbessern.

- März 2025: CISA veröffentlichte einen Malware-Analysebericht zur RESURGE-Variante, einschließlich Erkennungssignaturen für Verteidiger kritischer Infrastrukturen.

- Februar 2025: ReversingLabs deckte die nullifAI-Technik auf, die KI-Modell-Repositories als Waffe einsetzt und neue Risiken in der Lieferkette veranschaulicht.

- November 2024: ReversingLabs stellte Spectra Assure vor, das Binäranalyse mit der Überprüfung der Software-Lieferkette vereint.

Berichtsumfang des globalen Marktes für Malware-Analyse

| Lösungen |

| Dienstleistungen |

| Vor Ort |

| Cloud |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzelhandel und elektronischer Handel |

| Fertigung |

| Statische (Code-)Analyse |

| Dynamische (Verhaltens-)Analyse |

| Hybride/ML-gestützte Analyse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Branchenvertikale | BFSI | ||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Einzelhandel und elektronischer Handel | |||

| Fertigung | |||

| Nach Analysetechnik | Statische (Code-)Analyse | ||

| Dynamische (Verhaltens-)Analyse | |||

| Hybride/ML-gestützte Analyse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Malware-Analyse bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 53,05 Milliarden USD erreichen und mit einer CAGR von 26,97 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung wird voraussichtlich mit einer CAGR von 27,5 % wachsen, was ihren Anteil von 57,0 % und ihre Elastizitätsvorteile widerspiegelt.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branchenvertikale?

Ransomware, die auf Patientenakten abzielt, und regulatorischer Druck treiben die CAGR von 29,1 % des Gesundheitswesens bei Investitionen in Malware-Analysen an.

Wie beeinflussen Lieferkettenangriffe das Kaufverhalten?

Unternehmen betten nun Binär- und ML-Modell-Scans in DevSecOps-Pipelines ein, was die Nachfrage nach automatisierten Analyseplattformen steigert.

Seite zuletzt aktualisiert am: