Marktgröße und Marktanteil für Operational Technology (OT) Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.19 Milliarden US-Dollar |

| Marktgröße (2031) | 47.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Operational Technology (OT) Sicherheit durch Mordor Intelligence

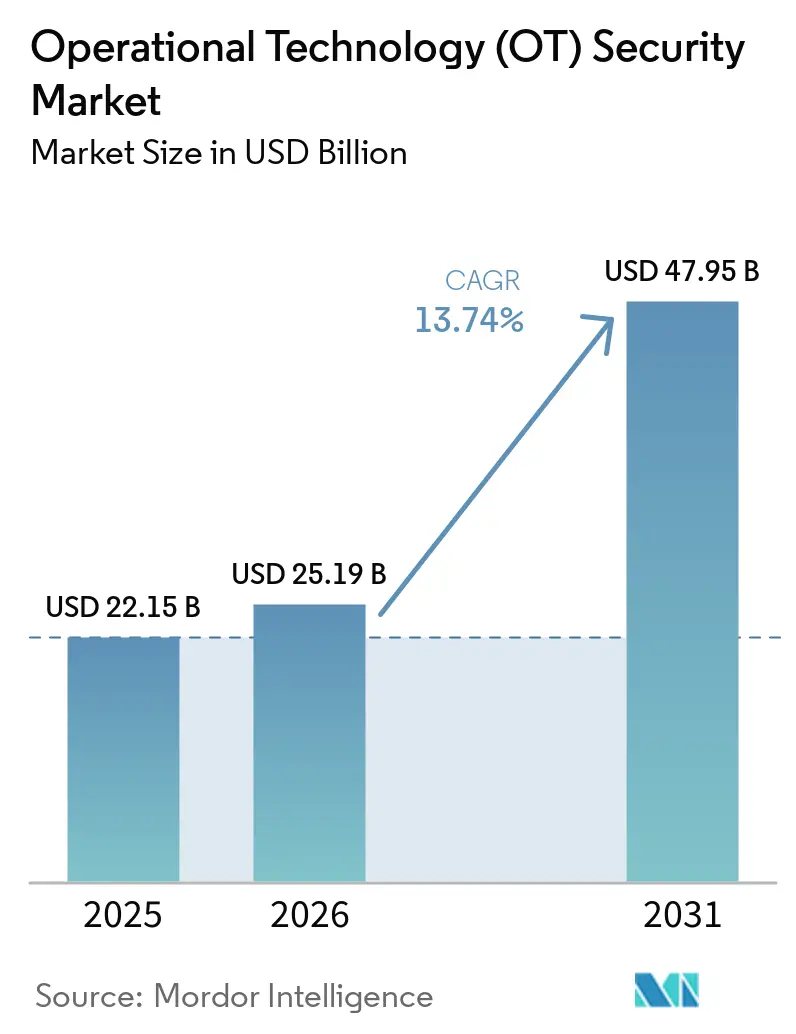

Die Marktgröße für Operational Technology (OT) Sicherheit wird voraussichtlich von 22,15 Milliarden USD im Jahr 2025 auf 25,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 47,95 Milliarden USD bei einer CAGR von 13,74 % über den Zeitraum 2026–2031 erreichen. Die weitverbreitete Digitalisierung kritischer Infrastrukturen setzte ehemals isolierte industrielle Steuerungssysteme internetbasierten Bedrohungen aus und veranlasste dringende Investitionen in mehrschichtige Cyberabwehr. Die Fertigung war 2023–2024 für 25,7 % der gemeldeten industriellen Cybervorfälle verantwortlich, was die Anfälligkeit des Sektors gegenüber Ransomware, Wiper-Malware und staatlich geförderter Sabotage verdeutlicht. Geopolitische Spannungen verstärkten das Risiko: Staatlich ausgerichtete Gruppen steigerten Angriffe auf Energie-, Transport- und Wasseranlagen im Jahr 2024 um 49 %. Regulatorischer Druck beschleunigte die Ausgaben; nordamerikanische Pipeline-Betreiber müssen Vorfälle nun innerhalb von 12 Stunden an die CISA melden, was die Nutzung von Plattformen zur kontinuierlichen Überwachung fördert. Die Plattformkonsolidierung gewann an Dynamik, da die EU-NIS2-Richtlinie „modernste” Kontrollen entlang der Lieferketten vorschreibt und Käufer dazu veranlasst, von Einzellösungen auf integrierte Angebote umzusteigen. Gleichzeitig trieb der Mangel an OT-spezifischen Cybersicherheitstalenten viele Betreiber zu verwalteten Erkennungs- und Reaktionsdiensten, die KI-Analysen mit einer 24/7-Vorfallsbearbeitung kombinieren.[1]CISA, "Secure by Demand: Prioritäre Überlegungen für Eigentümer und Betreiber von Operational Technology," cisa.gov

Wichtigste Erkenntnisse des Berichts

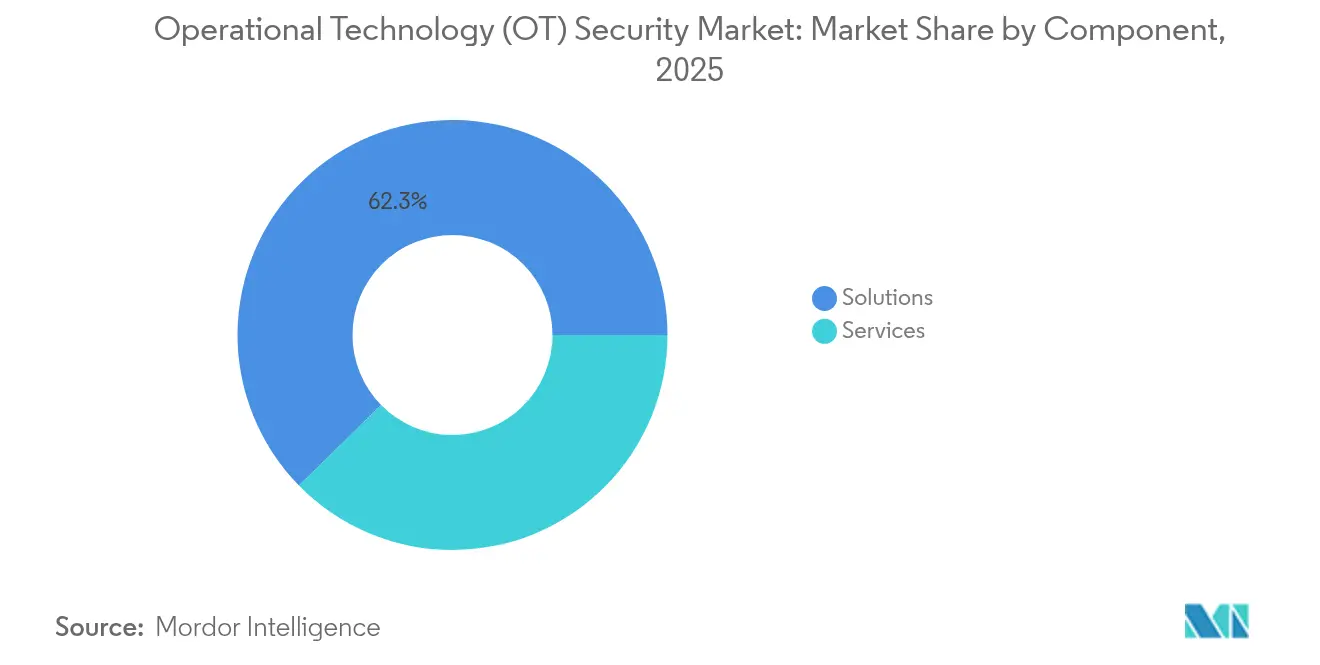

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 62,34 % am Markt für Operational Technology (OT) Sicherheit, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,92 % wachsen werden.

- Nach Bereitstellungsmodus behielt On-Premises im Jahr 2025 einen Umsatzanteil von 70,42 %; Cloud-Bereitstellungen verzeichnen die schnellste prognostizierte CAGR von 20,85 % bis 2031.

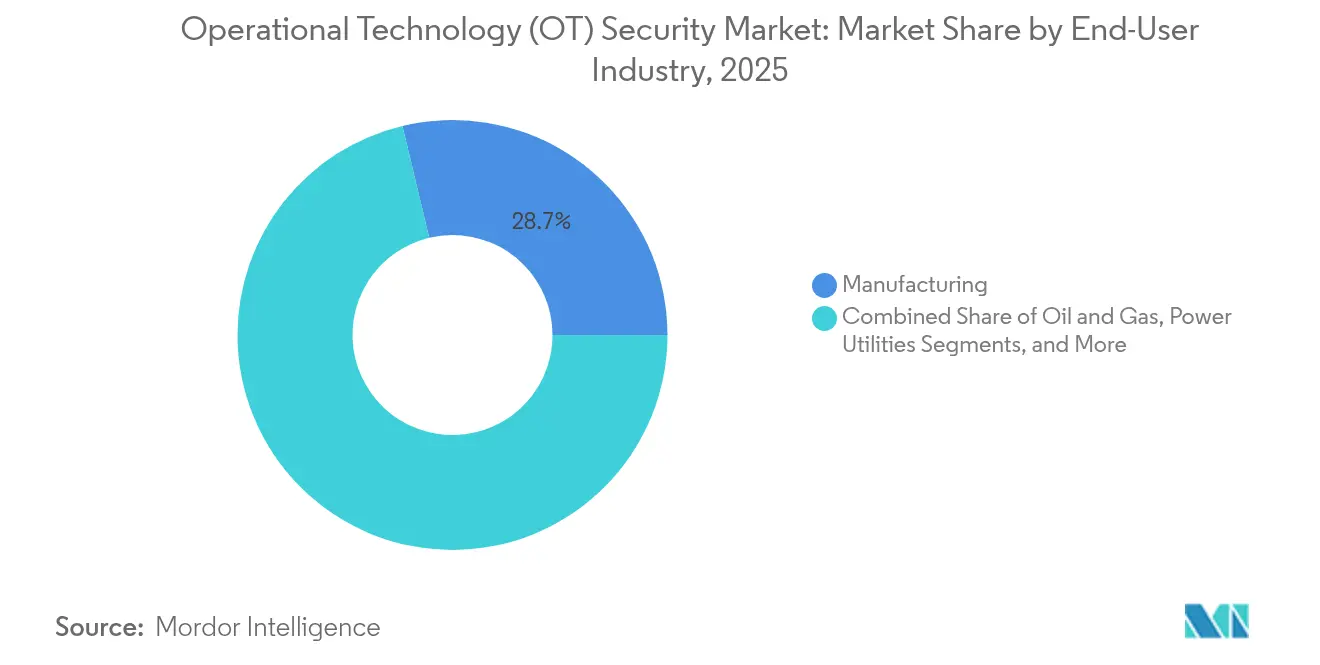

- Nach Endnutzerbranche führte die Fertigung mit einem Marktanteil von 28,74 % am Markt für Operational Technology Sicherheit im Jahr 2025; Stromversorgungsunternehmen wachsen bis 2031 mit einer CAGR von 19,35 %.

- Nach Sicherheitsschicht erfasste die Netzwerküberwachung im Jahr 2025 einen Anteil von 46,05 % an der Marktgröße für OT-Sicherheit, während das Identitäts- und Zugriffsmanagement mit einer CAGR von 21,3 % wächst.

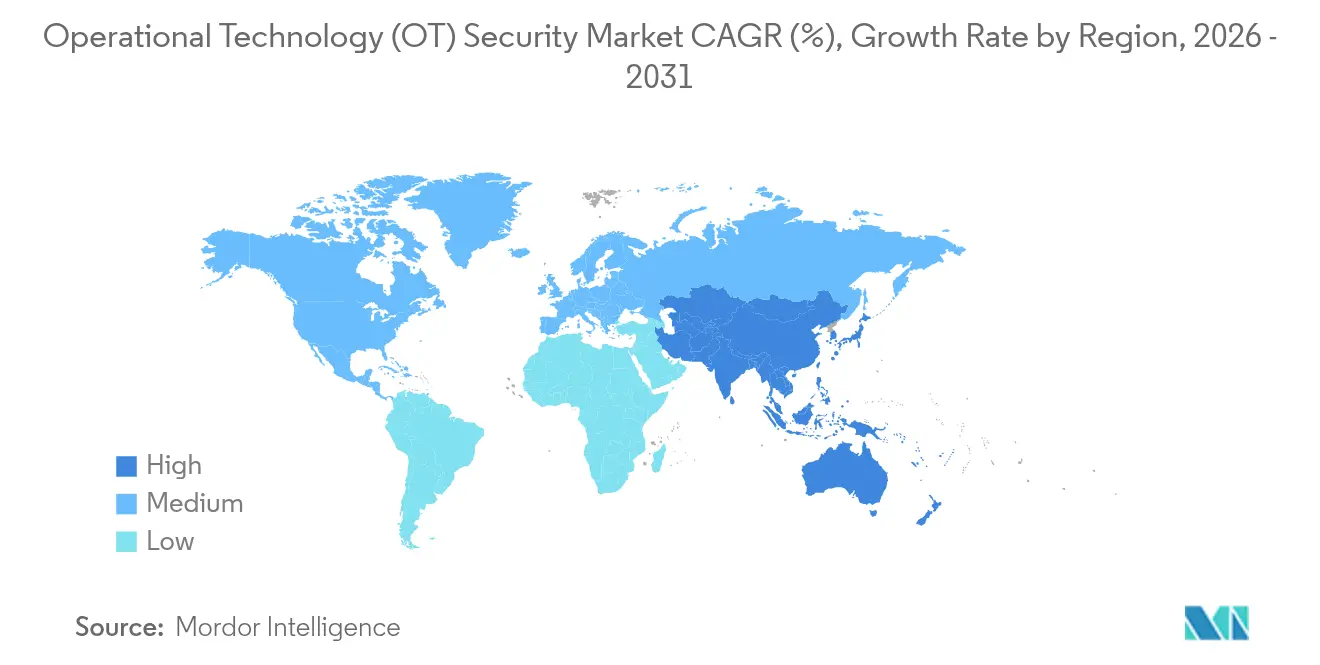

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,15 %; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 19,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Operational Technology (OT) Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Cyberangriffen auf kritische Infrastrukturen | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von IT- und OT-Netzwerken, die die Angriffsfläche vergrößert | +2.8% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Strengere globale/regionale Vorschriften und Standards | +2.1% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Industrie 4.0 / IIoT in Prozessindustrien | +1.9% | APAC als Kern, Ausstrahlungseffekte global | Langfristig (≥ 4 Jahre) |

| Anforderungen der Versicherungszeichnung, die Prämien an die OT-Sicherheitslage knüpfen | +1.4% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Entstehung von Zero-Trust-Referenzarchitekturen auf Werksebene | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Cyberangriffen auf kritische Infrastrukturen

Wasserversorgungsunternehmen meldeten Mitte 2025 400 exponierte Web-Schnittstellen, was das Ausmaß ungesicherter industrieller Anlagen verdeutlicht. Ausgefeilte Malware wie IOCONTROL zielte auf speicherprogrammierbare Steuerungen ab, um eine verdeckte Manipulation von Prozessvariablen zu ermöglichen. KI-gestützte Anomalieerkennungstools gewannen an Bedeutung, da regelbasierte Systeme Schwierigkeiten hatten, bisher unbekannte Verhaltensweisen zu erkennen. Über betriebliche Ausfallzeiten hinaus verursachten Angriffe kaskadierende Lieferkettenunterbrechungen, die benachbarte Sektoren wie Chemie und Transport betrafen.

Konvergenz von IT- und OT-Netzwerken, die die Angriffsfläche vergrößert

Achtzig Prozent der Hersteller verzeichneten nach der Integration von IT-Unternehmensressourcen mit Werknetzwerken im Jahr 2024 mehr Sicherheitsvorfälle. Cloud-Analysen und Workloads für vorausschauende Wartung verbesserten die Produktivität, setzten jedoch gleichzeitig veraltete Protokolle ohne Authentifizierung Risiken aus. Hybride Sicherheitsbetriebszentren, die IT- und OT-Expertise vereinen, wurden zu einem strategischen Gebot, unterstützt durch Netzwerksegmentierung und Asset-Discovery-Engines, die Echtzeit-Inventare von Steuerungen, Sensoren und Gateways pflegen.

Strengere globale/regionale Vorschriften und Standards

Die EU-NIS2-Richtlinie, die im Oktober 2024 in Kraft trat, legte Fristen für die Meldung von Vorfällen von 24 Stunden und Strafen von bis zu 10 Millionen EUR (11,5 Milliarden USD) bei Nichteinhaltung fest. In den Vereinigten Staaten verlangen aktualisierte TSA-Pipeline-Richtlinien automatisierte Meldefeeds aus SCADA-Umgebungen an die CISA. Da beide Rahmenwerke „modernste” Sicherheit fordern, ersetzten Betreiber isolierte Sensoren und Firewalls durch integrierte Plattformen mit kontinuierlicher Überwachung, verschlüsseltem Fernzugriff und Bewertung von Lieferkettenrisiken.

Schnelle Einführung von Industrie 4.0 / IIoT in Prozessindustrien

Vernetzte Produktionslinien, die 5G, Edge-Computing und zeitkritische Vernetzung nutzen, steigerten den Durchsatz und die Genauigkeit der vorausschauenden Wartung, führten jedoch gleichzeitig neue Schwachstellen bei Taktsynchonisierungsangriffen ein. Pharmaunternehmen mussten gleichzeitig Fernqualitätskontrolllabore absichern und die Datenintegritätsrichtlinien der FDA einhalten. Anbieter, die Zero-Trust-Identitätskontrollen auf Geräteebene integrierten, erlangten einen Wettbewerbsvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Lebenszykluskosten von OT-Sicherheitsplattformen | -2.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsbeschränkungen bei Altsystemen und -protokollen | -1.8% | Global, konzentriert in reifen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Budgetpriorisierung an kleinen/mittelgroßen Industriestandorten | -1.3% | Global, besonders akut in APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Mangel an OT-spezifischen Cybersicherheitstalenten und Außendienstingenieuren | -1.1% | Global, schwerwiegend in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Lebenszykluskosten von OT-Sicherheitsplattformen

Umfassende OT-Sicherheitsprogramme erfordern Ausgaben in Millionenhöhe, die Hardware-Sensoren, Lizenzgebühren und mehrjährige Wartungsverträge umfassen. Kleinere Stromversorgungsunternehmen stützten sich auf den 250-Millionen-USD-Zuschuss für ländliche und kommunale fortgeschrittene Cybersicherheit, um die Einführungskosten auszugleichen. Individuelle Integration und verlängerte Werksabnahmetests erhöhten die Gesamtbetriebskosten und förderten schrittweise Einführungen, die kritische Anlagen während des Übergangs ungeschützt lassen können.

Kompatibilitätsbeschränkungen bei Altsystemen und -protokollen

Vor 15–20 Jahren eingesetzte Steuerungen verfügen häufig weder über Verschlüsselung noch über Benutzerauthentifizierung, was Betreiber dazu zwingt, Protokoll-Gateways zu installieren, die Latenz und neue Ausfallmodi einführen. Pharmaunternehmen hatten Schwierigkeiten, die aktuellen Regeln der guten Herstellungspraxis einzuhalten und gleichzeitig die Sicherheit validierter Maschinen nachzurüsten. Kontinuierliche Prozessindustrien vermieden Ausfallzeiten, was Sicherheits-Upgrades von geplanten Anlagenstillständen abhängig machte und die Behebungszyklen verlängerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die Plattformeinführung

Lösungen machten 2025 62,34 % des Umsatzes aus, da Asset-Discovery-Engines, Intrusion-Detection-Appliances und Segmentierungs-Gateways das Rückgrat jedes Programms im Markt für Operational Technology Sicherheit bilden. Dienstleistungen steigen jedoch bis 2031 mit einer CAGR von 17,92 %, da Betreiber auf verwaltete Erkennung, Vorfallsreaktion und Compliance-Audits setzen, um den Mangel an Cybersicherheitstalenten auszugleichen. Anbieter bündeln nun ergebnisorientierte Verträge, die Schwellenwerte für die mittlere Erkennungszeit garantieren und eine Rund-um-die-Uhr-SOC-Überwachung unterstützen.

Industrieunternehmen behandeln Cyberresilienz zunehmend als operativen Leistungsindikator und nicht als Kapitalinvestitionsprojekt. Verwaltete OT-SOC-Angebote liefern skalierbare Expertise, ohne den Personalbestand zu erhöhen, während professionelle Serviceteams Zero-Trust-Architekturen über heterogene Steuerungen von Siemens, ABB und Emerson hinweg anpassen. Dieser Wandel unterstützt die Plattformbindung, da kontinuierliche Dienstleistungen Anbietermitarbeiter in Werken einbetten, Technologiewechsel abschrecken und wiederkehrende Einnahmen im Markt für Operational Technology (OT) Sicherheit stabilisieren.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz Sicherheitsbedenken

On-Premises-Bereitstellungen dominierten frühe Einführungen aufgrund von Latenzempfindlichkeiten und Datensouveränitätsregeln und erfassten 2025 einen Anteil von 70,42 % am Markt für Operational Technology (OT) Sicherheit. Cloud-basierte Analysen und Konfigurationsmanagement expandieren jedoch mit einer CAGR von 20,85 %, da Hyperscaler IEC-62443- und ISO-27001-Zertifizierungen erlangen. Kleinere Hersteller nutzen verbrauchsbasierte Preisgestaltung, um Kapitalausgaben zu vermeiden und gleichzeitig auf fortschrittliche KI-Bedrohungskorrelations-Engines zuzugreifen.

Hybridarchitekturen überwiegen: Sensible Prozessvariablen verbleiben innerhalb der Werk-DMZ, während verschlüsselte Telemetrie Verhaltensmerkmale an Cloud-SOCs für langfristige Trendanalysen, Bedrohungsintelligenzanreicherung und forensische Suche übermittelt. Mit wachsendem Vertrauen migrieren Betreiber Historian-Backups, Firmware-Repositories und Schwachstellenscanning-Workloads in die Cloud – ein Trend, der die Marktgröße für Operational Technology Sicherheit, die SaaS-Plattformen zuzurechnen ist, voraussichtlich steigern wird.

Nach Endnutzerbranche: Stromversorgungsunternehmen treiben das schnellste Wachstum

Die Fertigung führte die Ausgaben mit einem Marktanteil von 28,74 % am Markt für Operational Technology Sicherheit im Jahr 2025 an, was auf eine hohe Häufigkeit von Ransomware in der Automobil-, Elektronik- und Konsumgüterbranche zurückzuführen ist. Werke setzten auf Inline-Intrusion-Detection und Segmentierungs-Gateways, um Just-in-Time-Workflows und Qualitätskontrollaufzeichnungen zu schützen.

Der Energiesektor wächst am schnellsten mit einer CAGR von 19,35 %, da die Modernisierung des Stromnetzes und die Integration erneuerbarer Energien veraltete Umspannwerke IP-Netzwerken aussetzen. NERC-CIP-Audits veranlassen Versorgungsunternehmen, Geräteidentitätsspeicher, sicheren Fernwartungszugang und Anomalieerkennungsanalysen einzusetzen, was die Marktgröße für Operational Technology Sicherheit für Angebote im Elektrizitätssektor steigert. Wasser- und Abwasserversorgungsunternehmen folgen, angetrieben durch bundesstaatliche Leitlinien zu grundlegender Hygiene, wie Mehrfaktorauthentifizierung und Patch-Management-Metriken.

Nach Sicherheitsschicht: Identitätsmanagement gewinnt an Dynamik

Netzwerküberwachungs- und Anomalieerkennungssensoren erfassten 2025 einen Anteil von 46,05 % der Ausgaben im Markt für Operational Technology (OT) Sicherheit, da Transparenz die grundlegende Kontrolle bleibt. Deep-Packet-Inspection-Engines erstellen Baselines für Modbus-, Profinet- und OPC-UA-Datenverkehr und ermöglichen eine schnelle Kennzeichnung bösartiger Schreibbefehle oder unerlaubter Firmware-Uploads.

Zero-Trust-Initiativen haben das Identitäts- und Zugriffsmanagement zur am schnellsten wachsenden Schicht mit einer CAGR von 21,3 % gemacht. Gerätezertifikate, privilegierte Zugriffs-Workstations und rollenbasierte Berechtigungen begrenzen laterale Bewegungen, wenn Perimeter-Kontrollen versagen. Da die Mehrfaktorauthentifizierung auf Anmeldungen an Engineering-Workstations ausgeweitet wird, weisen Betreiber mehr Budget für Verzeichnisdienste, Richtliniendurchsetzungs-Engines und Just-in-Time-Credential-Broker zu, was den Anteil des Marktes für Operational Technology Sicherheit, der Identitätskontrollen gewidmet ist, vergrößert.

Geografische Analyse

Nordamerika behielt die Führung mit einem Anteil von 38,15 % am Umsatz des Marktes für Operational Technology (OT) Sicherheit im Jahr 2025, nachdem aufsehenerregende Angriffe auf Pipelines, Lebensmittelproduzenten und lokale Wasserversorgungsbezirke parteiübergreifende Investitionen in die Verteidigung kritischer Infrastrukturen angetrieben hatten. TSA-Richtlinien verpflichten Energiepipeline-Betreiber zur kontinuierlichen Überwachung des SCADA-Datenverkehrs und zur Meldung von Anomalien innerhalb von 12 Stunden. Kanada investierte in Cybersicherheitsrahmen für Wasserkraftwerke, während mexikanische Automobilkorridore SOC-Outsourcing-Vereinbarungen ausbauten.

Der asiatisch-pazifische Raum verzeichnete die höchste Wachstumsdynamik, wobei die Marktgröße für Operational Technology Sicherheit zwischen 2026 und 2031 mit einer CAGR von 19,75 % wuchs. China modernisierte seine petrochemischen und Schienensysteme mit 5G-vernetzten Sensoren, Indien schrieb CERT-In-Vorfallsmeldungen für Kraftwerke und Smart-City-Projekte vor, und Japan stärkte seine Kernkraftwerk-Steuerungssysteme gegen geopolitische Störungen. ASEAN-Länder nutzten ausländische Direktinvestitionen, um IEC-62443-Bewertungen von Projektbeginn an einzubeziehen und Herausforderungen bei der Nachrüstung von Altsystemen zu umgehen.

Europa behielt eine stetige Dynamik bei, da die NIS2-Richtlinie den Compliance-Umfang auf Tausende mittelgroße Industrieunternehmen ausweitete. Deutschland etablierte staatliche Subventionen für KMU-Maschinenbauer, die sichere-by-Design-SPSen einführen, das britische Zentrum für kritische nationale Infrastruktur veröffentlichte Beschaffungschecklisten für sichere Fernzugangs-Gateways, und Italien beschleunigte die Integration erneuerbarer Energien mit der Forderung nach sicherer Wechselrichtertelemetrie. Osteuropäische Versorgungsunternehmen priorisierten die Segmentierung veralteter Umspannwerke und steigerten die regionale Nachfrage im Markt für Operational Technology Sicherheit.

Wettbewerbslandschaft

Der Markt für Operational Technology Sicherheit bleibt mäßig fragmentiert. Breit aufgestellte Anbieter von Netzwerküberwachung wie Claroty, Dragos, Nozomi Networks und Armis stärkten ihre Positionen durch Partnerschaften mit Automatisierungsgrößen wie ABB, Siemens und Schneider. Hardwarezentrierte Anbieter wie Fortinet und Cisco integrierten Deep-Packet-Inspection in robuste Firewalls, während Microsoft Defender für IoT auf Azure-Arc-fähige Fabriken ausweitete.

KI-zentrierte Herausforderer gewannen Marktanteile durch die Automatisierung der Ursachenanalyse. Darktrace setzte selbstlernende Modelle ein, um subtile analoge Signalabweichungen zu erkennen, die traditionelle Regeln übersahen, und löste autonome Richtliniendurchsetzung aus. Nozomi Networks sicherte sich 2024 eine Finanzierungsrunde der Serie E in Höhe von 100 Millionen USD, um Forschung und Entwicklung für cloudbasierte Asset-Intelligence zu beschleunigen und globale MSSP-Allianzen auszubauen.[4]Nozomi Networks, "Nozomi Networks sichert sich eine Investition von 100 Millionen USD," nozominetworks.com

Managed-Service-Anbieter (MSPs) nutzten anhaltende Talentengpässe. Rockwell Automation, Honeywell und Accenture lancierten gemeinsam verwaltete OT-SOC-Angebote, die 24/7-Überwachung, Vorfallsreaktion und regulatorische Berichtsportale bündeln. Die Marktführerschaft beginnt sich bei Anbietern zu konsolidieren, die Asset-Inventar, Anomalieerkennung, Geräteidentität und Workflow-Orchestrierung innerhalb einer einzigen Lizenz vereinen können, was die Plattformbindung und die Stabilität wiederkehrender Einnahmen im Markt für Operational Technology Sicherheit stärkt.

Marktführer im Bereich Operational Technology (OT) Sicherheit

Fortinet Inc.

Nozomi Networks Inc.

Claroty Ltd.

Honeywell International Inc.

Siemens Aktiengesellschaft (Siemens AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Industrial Cyber meldete 400 exponierte Schnittstellen von US-Wasseranlagen, was koordinierte Abhilfemaßnahmen auf Bundes- und Staatsebene auslöste.

- Februar 2025: Gartner veröffentlichte das erste Anbieterranking für cyber-physische Systeme und platzierte Claroty, Nozomi und Dragos in der Führungsebene.

- Januar 2025: CISA veröffentlichte den Beschaffungsleitfaden „Secure by Demand” für OT-Eigentümer mit Schwerpunkt auf Protokollierung, sicheren Standardkonfigurationen und Schwachstellenmanagement-Funktionen.

- Oktober 2024: Die EU-NIS2-Richtlinie trat in Kraft und führte Strafen von bis zu 10 Millionen EUR für Betreiber wesentlicher Dienste ein, die es versäumen, zehn Mindest-Cybersicherheitsmaßnahmen umzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Operational-Technology-Sicherheit als den jährlichen Umsatz, den Anbieter erzielen, die Hardware, Software und Managed Services bereitstellen, die zur Überwachung, zum Schutz und zur Wiederherstellung von industriellen Steuerungssystemen, SCADA und anderen Anlagen auf Werksebene konzipiert sind, die kritische Infrastrukturen und Fertigungsbetriebe betreiben.

Eindeutig außerhalb des Geltungsbereichs: Allgemeiner IT-Endpunktschutz und eigenständige Netzwerk-Firewalls, die nicht speziell für OT-Umgebungen entwickelt wurden.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Endnutzerbranche

- Fertigung

- Öl und Gas

- Stromversorgungsunternehmen

- Transport und Logistik

- Chemie und Pharma

- Bergbau und Metalle

- Nach Sicherheitsschicht

- Netzwerküberwachung und Anomalieerkennung

- Endpunkt- und Gerätesicherheit

- Identitäts- und Zugriffsmanagement

- Sicherer Fernzugang und Segmentierungs-Gateways

- Governance-, Risiko- und Compliance-Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Benelux

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- GCC

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend befragen wir OT-Ingenieure bei Versorgungsunternehmen, Cybersicherheitsverantwortliche in Raffinerien, Lösungsintegratoren und regionale Regulierungsbehörden in Nordamerika, Europa und dem aufstrebenden Asien. Ihre Erkenntnisse validieren durchschnittliche standortbezogene Sicherheitsbudgets, Lizenzverlängerungszyklen und das Tempo, mit dem cloudbasierte Erkennungsplattformen On-Prem-Tools ersetzen, und ermöglichen es uns, die während der Schreibtischarbeit gewonnenen Annahmen zu verfeinern.

Schreibtischforschung

Analysten stellen zunächst grundlegende Signale aus öffentlich zugänglichen Quellen zusammen, wie z. B. Hinweise der US Cybersecurity & Infrastructure Security Agency, ENISA-Bedrohungsberichte, Infrastrukturstatistiken der US Energy Information Administration, Japans METI-Richtlinien für Smart Factories und IEC 62443-Arbeitsentwürfe, die Anlagenzahlen, Angriffshäufigkeiten und regulatorische Fristen beleuchten. Unternehmens-10-Ks, Investorenpräsentationen und Whitepaper von Branchenverbänden verankern anschließend die Umsatzaufteilung der Anbieter und Bereitstellungsmuster. Abonnement-Datensätze von D&B Hoovers und Dow Jones Factiva bereichern Finanzspuren und Nachrichtenflüsse für schnell wachsende Anbieter. Diese dokumentierte Evidenzbasis ermöglicht es uns, die Ausgaben mit dem installierten OT-Gerätebestand, regionalen CAPEX und obligatorischen Compliance-Aufwendungen zu vergleichen. Die aufgeführten Quellen sind illustrativ; viele weitere Datenbanken und öffentliche Einreichungen stützen jeden von uns beibehaltenen Datenpunkt.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Zählungen vernetzter OT-Knoten und geschätzten Sicherheitsausgaben pro Knoten, gefolgt von Penetrationsratenanpassungen für Reifegrade. Anbieter-Rollups aus Stichproben von ASP mal Volumen sowie Kanalprüfungen dienen als Bottom-up-Plausibilitätsprüfung der Gesamtwerte, bevor die Zahlen festgeschrieben werden. Zu den wichtigsten Variablen, die unsere multivariate Regressionsprognose speisen, gehören das Wachstum des IIoT-Gerätebestands, die Häufigkeit von Vorfallsmeldungen, regulatorische Strafrahmen, Kapitalausgaben für Industrie 4.0, durchschnittliche Behebungskosten pro Sicherheitsverletzung und regionale Zuwächse bei der Stromerzeugung. Wo Anbieterangaben fehlen, werden die Ausgaben pro Knoten aus Peer-Clustern imputiert und mit Primärforschungszitaten abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung prüft ein zweiter Analyst Anomalie-Flags, die unser Modell mit historischen Angriffsverlaufskurven und makroökonomischen Infrastrukturausgaben vergleichen. Signifikante Abweichungen lösen eine erneute Kontaktaufnahme mit mindestens einem Fachexperten aus. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie wegweisende Regulierungen oder schwerwiegende Exploits, die Basisnachfrage verschieben.

Warum Mordors Operational-Technology-Security-Basislinie Verlässlichkeit gebietet

Veröffentlichte Schätzungen variieren häufig, weil Herausgeber unterschiedliche Geltungsbereiche, Währungen und Aktualisierungsintervalle wählen.

Wir erkennen diese unvermeidlichen Lücken von vornherein an und zeigen dann, wie eine disziplinierte Variablenauswahl unsere Basislinie stabil und dennoch reaktionsfähig hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 22,15 Mrd. (2025) | Mordor Intelligence | |

| USD 23,47 Mrd. (2025) | Global Consultancy A | Umfasst breitere IT-Sicherheitsumsatzpools und berücksichtigt nicht-industrielle Sektoren, was die Basis aufbläht |

| USD 27,03 Mrd. (2025) | Regional Research Firm B | Leitet Gesamtwerte aus umfragebasierten Cybersicherheitsbudgets ab, ohne diese mit Anbieterumsatzprüfungen abzugleichen |

Zusammenfassend lässt sich sagen, dass unsere Kombination aus verifizierbaren regulatorischen Daten, Anbieterumsatzspuren und Vor-Ort-Interviews Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, die jeden Dollar auf beobachtbare Vermögenswerte und wiederholbare Schritte zurückführt – etwas, womit breitere oder rein umfragebasierte Modelle Schwierigkeiten haben.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Operational Technology (OT) Sicherheit bis 2031 erreichen?

Die Marktgröße für Operational Technology (OT) Sicherheit wird voraussichtlich von 25,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 47,95 Milliarden USD erreichen

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 19,75 % wachsen, dank umfangreicher Investitionen in intelligente Fertigung, industrieller 5G-Bereitstellungen und staatlicher Mandate zum Schutz kritischer Infrastrukturen.

Warum gewinnen Identitäts- und Zugriffsmanagement-Tools in OT-Umgebungen an Dynamik?

Zero-Trust-Architekturen erfordern eine kontinuierliche Überprüfung von Benutzern und Geräten, was zertifikatsbasierte Authentifizierung und privilegierte Zugriffskontrollen zur am schnellsten wachsenden Sicherheitsschicht mit einer CAGR von 21,3 % macht.

Wie werden Kostenbeschränkungen für kleinere Versorgungsunternehmen und Hersteller angegangen?

Bundesförderungen wie der 250-Millionen-USD-Zuschuss für ländliche und kommunale fortgeschrittene Cybersicherheit sowie Cloud-basierte SOC-Dienste ermöglichen es Betreibern mit begrenzten Budgets, auf Schutzmaßnahmen auf Unternehmensniveau zuzugreifen, ohne umfangreiche Kapitalausgaben zu tätigen.

Welche Wettbewerbsfaktoren unterscheiden führende Anbieter?

Gewinner kombinieren Deep-Packet-Inspection-Transparenz, KI-gestützte Anomalieerkennung, Geräteidentitäts-Governance und globale Managed-Services-Bereitstellung, häufig innerhalb eines Ökosystems von Industrieautomatisierungspartnerschaften, die die Bereitstellung beschleunigen.

Wie verändern neue Vorschriften die Beschaffungsprioritäten?

Rahmenwerke wie TSA-Pipeline-Richtlinien und NIS2 verlangen „modernste” Kontrollen und kontinuierliche Überwachung, was Käufer dazu veranlasst, Plattformen mit integrierten Compliance-Dashboards, automatisierter Berichterstattung und Modulen zur Bewertung von Lieferkettenrisiken zu bevorzugen.

Seite zuletzt aktualisiert am: