Marktgröße und Marktanteil für Open-Source-Software-Sicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

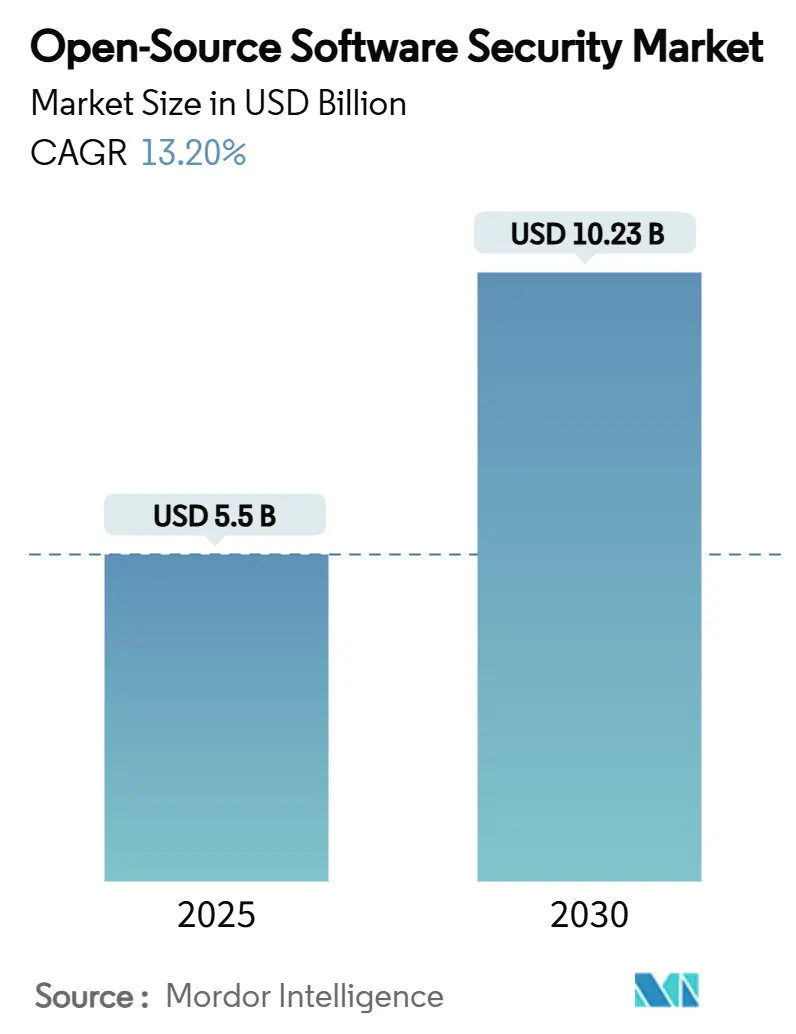

| Marktgröße (2025) | 5.5 Milliarden US-Dollar |

| Marktgröße (2030) | 10.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.20% CAGR |

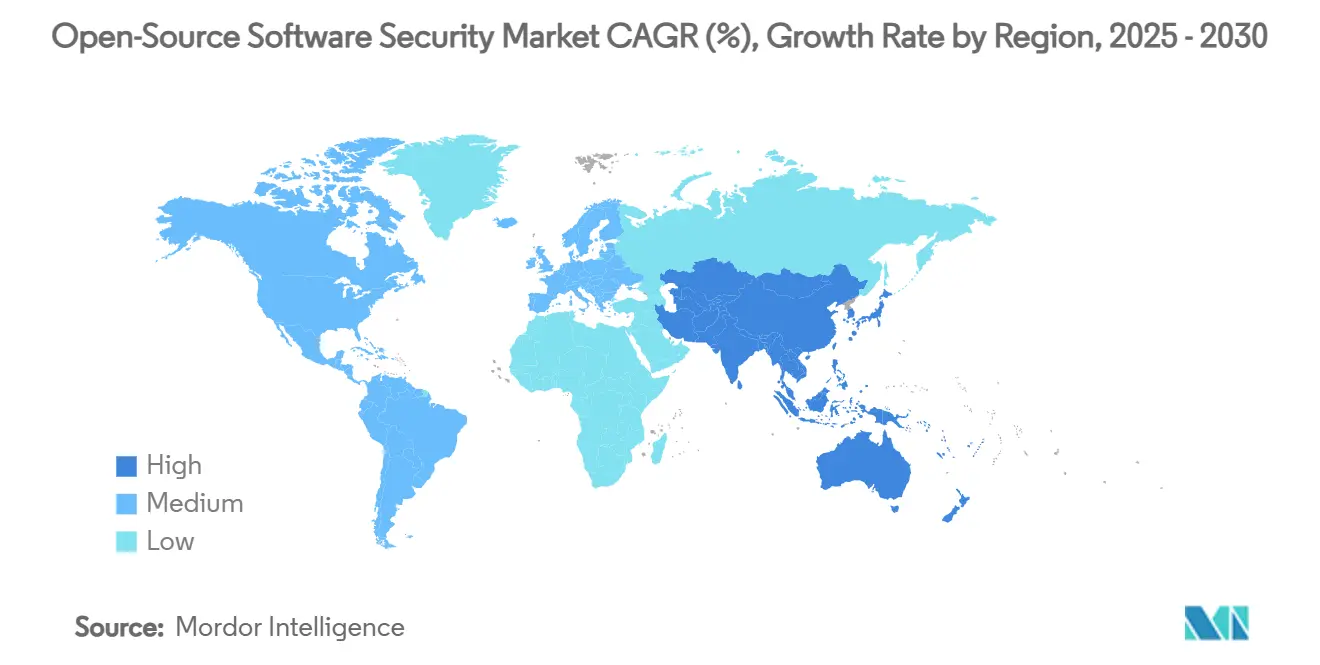

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Open-Source-Software-Sicherheit von Mordor Intelligence

Die Marktgröße für Open-Source-Software-Sicherheit belief sich im Jahr 2025 auf 5,50 Milliarden USD und wird voraussichtlich bis 2030 auf 10,23 Milliarden USD anwachsen, was einer CAGR von 13,20 % entspricht. Zunehmende Vorfälle von Angriffen auf die Software-Lieferkette, wachsender regulatorischer Druck zur Einführung von Software-Stücklisten (SBOM) sowie eine breitere Integration von DevSecOps prägen weiterhin die Nachfragemuster. Unternehmen priorisieren nun plattformbasierte Kontrollen, die Schwachstellen-Scanning, Erkennung bösartiger Pakete und SBOM-Management vereinen, während der Dienstleistungsumsatz zunimmt, da vielen Organisationen Fachkräfte fehlen. Die Bereitstellungspräferenzen bleiben gemischt – On-Premises-Implementierungen dominieren weiterhin dort, wo Datensouveränität nicht verhandelbar ist, während Cloud/SaaS-Modelle zweistelliges Wachstum verzeichnen, da Unternehmen elastische Skalierung und geringere Verwaltungsaufwände anstreben. Großunternehmen treiben die aktuellen Ausgaben an, doch demokratisierte Preisgestaltung und Community-Editionen ermöglichen es kleinen und mittleren Unternehmen, die Einführung zu steigern, insbesondere im asiatisch-pazifischen Raum, wo Sicherheitsbudgets rasch steigen. Die Wettbewerbsintensität ist moderat: Führende Plattformanbieter verfolgen Akquisitionen zur Erweiterung ihrer Abdeckung, und spezialisierte Start-ups erschließen Nischen in der Erkennung von Zugangsdatenlecks und der Echtzeit-Bedrohungstelemetrie, wodurch der Markt für Open-Source-Software-Sicherheit eine gesunde Innovationsdynamik beibehält.

Wichtigste Erkenntnisse des Berichts

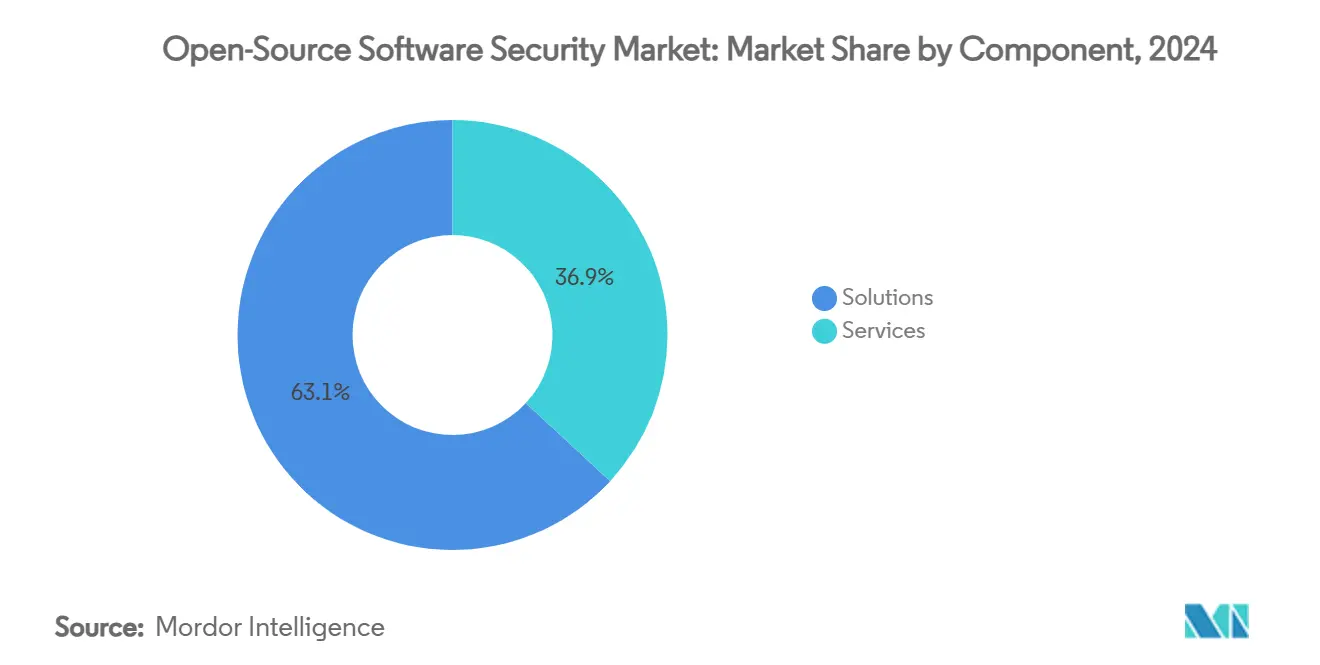

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 63,1 % am Markt für Open-Source-Software-Sicherheit im Jahr 2024, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 14,8 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2024 einen Anteil von 55,7 % am Markt für Open-Source-Software-Sicherheit, während Cloud/SaaS bis 2030 voraussichtlich mit einer CAGR von 15,3 % wachsen wird.

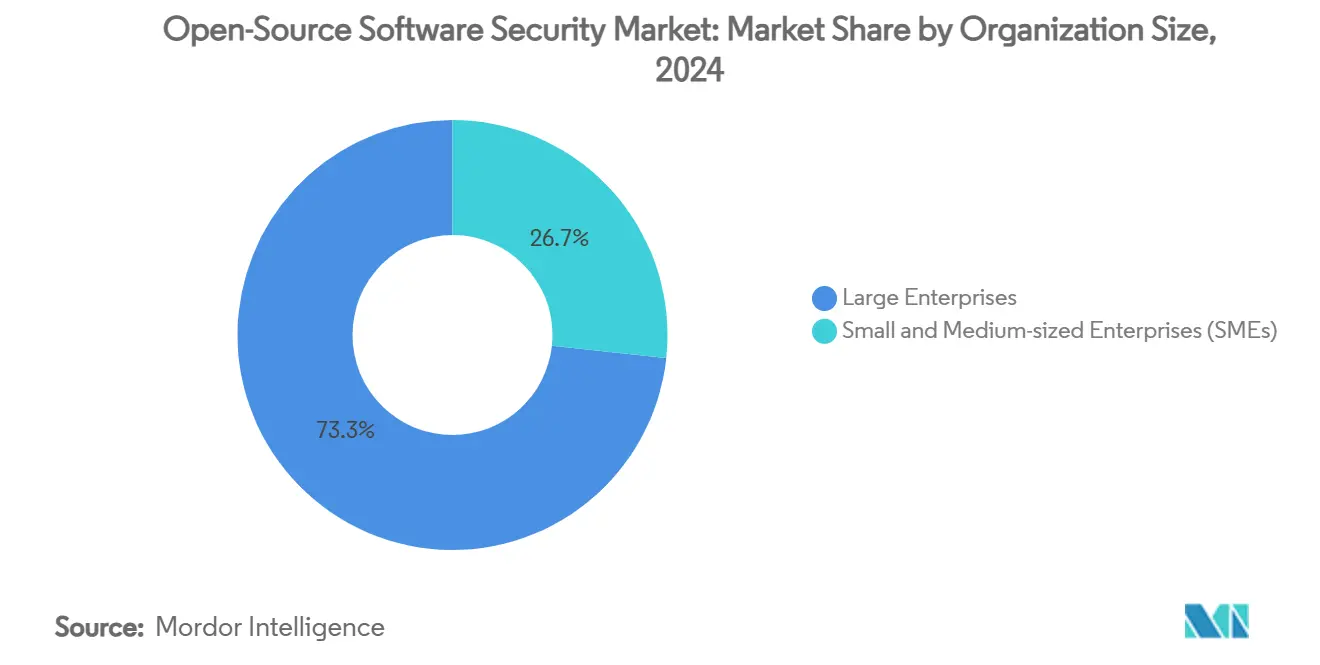

- Nach Unternehmensgröße entfielen 73,3 % der Marktgröße für Open-Source-Software-Sicherheit im Jahr 2024 auf Großunternehmen, und kleine und mittlere Unternehmen werden im Prognosezeitraum voraussichtlich die höchste CAGR von 15,1 % verzeichnen.

- Nach Sicherheitsfunktion entfiel auf die Software-Kompositionsanalyse im Jahr 2024 ein Anteil von 41,7 % am Markt für Open-Source-Software-Sicherheit; die Erkennung bösartiger Pakete wird voraussichtlich mit der höchsten CAGR von 14,6 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Umsatzanteil von 29,3 % am Markt für Open-Source-Software-Sicherheit, während Regierung und Verteidigung auf dem Weg zur stärksten CAGR von 14,5 % bis 2030 sind.

- Nach Geografie entfielen im Jahr 2024 38,2 % des Umsatzes des Marktes für Open-Source-Software-Sicherheit auf Nordamerika, und der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 14,7 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Open-Source-Software-Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Angriffen auf die Software-Lieferkette | +2.1% | Nordamerika, EU, globale Repositorys | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für SBOM | +1.8% | EU-Kernbereich, Ausbreitung auf den asiatisch-pazifischen Raum und Amerika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Shift-Left/DevSecOps in Unternehmen | +1.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Abhängigkeit von Open-Source-Komponenten | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Schwachstellenerkennung | +1.2% | Frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach autonomer Behebung | +1.0% | Technologieorientierte Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Angriffen auf die Software-Lieferkette

Große Code-Repositorys erlebten im Jahr 2024 beispiellose Kompromittierungen, darunter bösartige Pakete, die Kryptowährungs-Mining und Datendiebstahl kombinierten, was Unternehmen dazu veranlasste, perimeterbasierte Abwehrmaßnahmen zu überdenken. Der XZ-Utils-Backdoor-Vorfall verdeutlichte, wie langfristige Infiltrationsversuche grundlegende Dienstprogramme unbemerkt manipulieren können, und Forschungsteams führender Sicherheitsanbieter dokumentierten koordinierte Angriffe auf PyPI und npm, die zu vorübergehenden Repository-Abschaltungen führten. [1]Checkmarx, "PyPI Is Under Attack: Project Creation and User Registration Suspended," checkmarx.com Die Vorfälle beschleunigten Gespräche auf Vorstandsebene und führten zu einer breiteren Einführung proaktiver Schutzmaßnahmen, die Pre-Commit-Scanning, Echtzeit-Paket-Reputationsbewertung und automatisiertes Abhängigkeits-Patching umfassen. Da Angriffe zunehmend auf vertrauenswürdige Entwickler-Workflows abzielen, wächst die Nachfrage nach konsolidierten Plattformen, die bösartiges Verhalten innerhalb von Stunden nach der Paketveröffentlichung aufdecken. Organisationen betrachten die Transparenz der Lieferkette nun als obligatorisch und nicht als optional, was das zweistellige Wachstumsmomentum im Markt für Open-Source-Software-Sicherheit stärkt.

Regulatorische Vorgaben für Software-Stücklisten (SBOM)

Der EU-Cyber-Resilience-Act hat eine klare Compliance-Frist bis Dezember 2027 für die SBOM-Einreichung, die kontinuierliche Offenlegung von Schwachstellen und die Sicherheitsüberwachung des Lebenszyklus festgelegt, wobei Strafen bei Nichteinhaltung in die Millionen von Euro gehen können. Ähnliche Verpflichtungen gelten bereits für US-Bundeslieferanten, und regionale Zahlungsstandards verweisen nun auf SBOM als bewährte Praxis. Atlassians automatisierter SBOM-Dienst, der mehr als 1 Million Inventare mit 1,8 Milliarden Paketen erstellt hat, veranschaulicht, wie große Ökosysteme die Anforderung operationalisieren. [2]Atlassian, "Producing Software Bill of Materials for Atlassian," atlassian.com Infolgedessen betten Unternehmen SBOM-Generatoren zunehmend direkt in CI/CD-Pipelines ein, um aktuelle Komponentenlisten zu pflegen und Prüfer schnell zufriedenzustellen. Anbieter, die maschinenlesbare SBOM-Formate anbieten, die mit CycloneDX oder SPDX kompatibel sind, sind gut positioniert, um eingehende Budgets zu erschließen und die nachhaltige Expansion des Marktes für Open-Source-Software-Sicherheit zu unterstützen.

Rasche Einführung von Shift-Left/DevSecOps in Unternehmen

Sicherheitstests früher im Entwicklungslebenszyklus senken die Kosten für die Fehlerbehebung und beschleunigen die Release-Geschwindigkeit, was Organisationen dazu ermutigt, „Shift-Left”-Toolchains einzuführen, die das Scanning bei jedem Commit integrieren. KI-gestützte statische Analyse-Engines markieren Schwachstellen nun innerhalb von Sekunden, verkürzen Feedback-Schleifen für Entwickler und reduzieren Reibungspunkte zwischen Entwicklungs- und Sicherheitsteams. Snyk überschritt die Schwelle von 100 Millionen USD jährlich wiederkehrendem Umsatz, nachdem KI-natives SAST in Entwickler-Workflows integriert wurde, was die Marktbereitschaft für codeorientierte Sicherheitsplattformen bestätigt. Paralleles Wachstum bei verwalteten Erkennungs- und Reaktionsdiensten liefert ergänzendes Fachwissen, das es talentbeschränkten Teams ermöglicht, eine kontinuierliche Überwachung aufrechtzuerhalten, ohne die Mitarbeiterzahl linear zu skalieren. Da Studien zur Kapitalrendite dreistellige Amortisationen für Organisationen zeigen, die zu DevSecOps migrieren, bleiben die Einführungstrajektorien in allen Branchen steil und treiben den Markt für Open-Source-Software-Sicherheit weiter voran.

KI-gestützte Schwachstellenerkennung zur Aufdeckung von Zero-Days

Modelle des maschinellen Lernens, die in der Lage sind, große Codebasen autonom zu überprüfen, decken unbekannte Schwachstellen in Rekordgeschwindigkeit auf. Sicherheitslabore haben KI-Systeme offengelegt, die kritische Fehler in gängigen Open-Source-Projekten nur Stunden nach dem Eintreffen neuer Commits identifizierten. Diese Entdeckungen veranschaulichen die Dual-Use-Natur der Technologie: Verteidiger gewinnen beispiellose Transparenz, während Angreifer potenziell die Exploit-Entwicklung automatisieren können. Anbieter kombinieren nun KI-gestützte Code-Analyse mit kuratierten Bedrohungsintelligenz-Feeds, um Behebungsaufgaben zu priorisieren und Fehlalarme zu reduzieren. Da Unternehmen messbare Reduzierungen der mittleren Erkennungszeit beobachten, wird die KI-Integration zu einem wichtigen Kaufkriterium und stärkt die Premiumpreisgestaltung für Plattformen der nächsten Generation im Markt für Open-Source-Software-Sicherheit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Falsch-Positiv-Raten verursachen Alarmmüdigkeit | -1.5% | Globale KMU am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fachkräften für Open-Source-Sicherheit | -1.2% | Global, akut im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen bei KMU | -0.8% | Entwicklungsländer | Mittelfristig (2–4 Jahre) |

| Fragmentierte SBOM-Standards schaffen Lock-in-Risiken | -0.6% | Regionsspezifische regulatorische Unterschiede | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Falsch-Positiv-Raten verursachen Alarmmüdigkeit

Sicherheitsteams berichten, dass bis zu 70 % der täglichen Alarme keinen umsetzbaren Wert haben, die Aufmerksamkeit von echten Bedrohungen ablenken und die Reaktionszeiten verlängern. GitGuardians Studie von 2025 ergab, dass 4,61 % der öffentlichen Repositorys Zugangsdaten enthalten, doch viele automatisierte Erkennungen sind Duplikate oder Token mit geringem Risiko. [3]GitGuardian, "State of Secrets Sprawl Report 2025," gitguardian.com Übermäßig empfindliche Regelwerke überlasten das Personal, während aggressives Feintuning kritische Sicherheitsverletzungen durchschlüpfen lassen kann, was Organisationen zwingt, Schwellenwerte iterativ zu verfeinern. Anbieter betten nun kontextuelle Intelligenz ein, um Alarme mit der Kritikalität von Assets zu korrelieren, doch kleinere Unternehmen haben nach wie vor Schwierigkeiten, 24/7-Triage-Betriebe zu besetzen. Übermäßiges Rauschen verlangsamt daher die Einführung bei ressourcenbeschränkten Käufern und dämpft das kurzfristige Wachstum im Markt für Open-Source-Software-Sicherheit.

Mangel an qualifizierten Fachkräften für Open-Source-Sicherheit

Die Cybersicherheit steht vor einem Fachkräftemangel von 3,5 Millionen Personen, und die Teilmenge mit tiefgreifender Open-Source-Expertise ist noch kleiner. Die rasche digitale Expansion im asiatisch-pazifischen Raum vergrößert die Lücke: Lokale Löhne steigen, Projektzeitpläne verlängern sich, und einige Initiativen kommen zum Stillstand. Regierungen und Universitäten haben begonnen, spezialisierte Ausbildungen zu finanzieren, doch die Lehrpläne hinken den sich entwickelnden Angriffstechniken und Compliance-Verpflichtungen hinterher. Managed-Service-Anbieter überbrücken die Lücke teilweise, obwohl ihre Verfügbarkeit regional ungleichmäßig ist. Anhaltender Fachkräftemangel erhöht die Gesamtbetriebskosten und dämpft die Bereitstellungsgeschwindigkeit, was einen moderierenden Einfluss auf die langfristige CAGR des Marktes für Open-Source-Software-Sicherheit ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen inmitten der Tool-Konsolidierung an Dynamik

Lösungen hielten im Jahr 2024 63,1 % des Marktes für Open-Source-Software-Sicherheit, da integrierte Plattformen – oft verankert durch Software-Kompositionsanalyse – der erste Kauf für die meisten Unternehmen bleiben. Diese Plattformen automatisieren die SBOM-Erstellung, Lizenzprüfung und Schwachstellen-Triage und vereinen Daten für Entwickler und Sicherheitsoperationen gleichermaßen. Der Dienstleistungsumsatz skaliert jedoch schneller und verzeichnet eine prognostizierte CAGR von 14,8 % bis 2030. Verwaltete Sicherheitsangebote umfassen 24/7-Überwachung, Bedrohungssuche und Incident Response, sodass Unternehmen Qualifikationslücken schließen können, ohne umfangreiche interne Einstellungen vorzunehmen. Professionelle Beratung nimmt weiter zu, da Organisationen mit multiregionaler regulatorischer Compliance zu kämpfen haben und externe Beratung zu SBOM-Governance-Modellen suchen. Im Laufe der Zeit werden wiederkehrende Managed-Service-Verträge voraussichtlich einen wachsenden Anteil der Marktgröße für Open-Source-Software-Sicherheit ausmachen, was vorhersehbare Einnahmen für Anbieter fördert und Cross-Selling-Möglichkeiten in angrenzende Cloud-Sicherheitsbereiche erschließt.

Ein paralleler Anstieg bei Schulungsdienstleistungen adressiert den Talentengpass. Von Anbietern geführte Akademien bündeln nun Zertifizierungsprogramme in Unternehmensverträge und verknüpfen Tool-Kompetenz mit Kundenerfolgsmetriken. Da SBOM-Prüfungen zur Routine werden, prüfen Prüfer zunehmend, ob Teams über validierte Kompetenzen verfügen, was die Nachfrage nach strukturierter Weiterbildung antreibt. Insgesamt erhöht die Schicht der Mehrwertdienstleistungen die Bindung an Kernplattformen und intensiviert die Wettbewerbsdifferenzierung.

Nach Bereitstellungsmodus: Cloud/SaaS beschleunigt sich trotz On-Premises-Kontrolle

On-Premises-Installationen machten im Jahr 2024 55,7 % des Marktanteils für Open-Source-Software-Sicherheit aus, unterstützt durch stark regulierte Branchen, die lokale Datenhaltung vorschreiben. Finanzinstitute und Behörden integrieren Scanner häufig in bestehende private Rechenzentren, um sich an bestehende Governance-Rahmenwerke anzupassen. Umgekehrt wird für Cloud/SaaS-Bereitstellungen eine CAGR von 15,3 % prognostiziert, da Unternehmen Entwicklungspipelines auf Cloud-native Architekturen migrieren. Von Anbietern gehostete Lösungen liefern elastische Rechenleistung für umfangreiche Scan-Workloads und streamen globale Bedrohungsintelligenz nahezu in Echtzeit. Sie beseitigen auch den Aufwand für das Patch-Management, ein wesentlicher Vorteil für kleine Teams. Hybride Ansätze sind mittlerweile weit verbreitet: Sensible Repositorys verbleiben On-Premises, während Analyse-Schichten in der Cloud betrieben werden, um Vertraulichkeit zu wahren und gleichzeitig Skalierungsvorteile zu nutzen.

Zunehmend vereinfachen Cloud-Marktplätze die Beschaffung über monatliche Verbrauchsabrechnung. Start-ups und regionale Integratoren bündeln die Funktionalität des Marktes für Open-Source-Software-Sicherheit in umfassendere DevSecOps-Suiten und senken so die Einstiegshürden für KMU. Da das Vertrauen in verschlüsselte Multi-Tenant-Umgebungen zunimmt, erwarten Branchenbeobachter, dass die Cloud nach 2028 den On-Premises-Bereich beim gesamten Umsatzbeitrag übertreffen wird, obwohl der absolute Anteil je nach Geografie und Sektor variieren wird.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch demokratisierten Zugang

Großunternehmen generierten im Jahr 2024 73,3 % der Marktgröße für Open-Source-Software-Sicherheit dank größerer Budgets, komplexer Portfolios und vorgeschriebener Compliance-Prüfungen. Sie setzen häufig mehrschichtige Abwehrmaßnahmen ein und integrieren Pre-Commit-, CI/CD- und Laufzeit-Scanner über Tausende von Repositorys hinweg. KMU weisen jedoch die steilere Wachstumskurve auf, mit einer prognostizierten CAGR von 15,1 % bis 2030.

Community-Editionen und gestaffelte SaaS-Preisgestaltung reduzieren Kostenhürden; abfragebasierte Richtlinien-Engines werden mit sinnvollen Standardeinstellungen ausgeliefert, was aufwändige Konfigurationen überflüssig macht. Anbieter betten auch In-Produkt-Tutorials ein, um die Zeit bis zur Wertschöpfung zu verkürzen. Diese Maßnahmen stehen im Einklang mit zunehmenden Lieferantenrisiko-Prüfungen, die kleinere Anbieter dazu zwingen, SBOMs zu dokumentieren, bevor sie in Unternehmens-Ökosysteme verkaufen. Folglich wird der KMU-Anteil am Markt für Open-Source-Software-Sicherheit stetig wachsen, obwohl der absolute Dollarbeitrag im Prognosezeitraum hinter den Ausgaben von Großunternehmen zurückbleiben wird.

Nach Sicherheitsfunktion: Erkennung bösartiger Pakete übertrifft die klassische Software-Kompositionsanalyse

Die Software-Kompositionsanalyse (SCA) beanspruchte im Jahr 2024 41,7 % des Marktanteils für Open-Source-Software-Sicherheit, gestützt durch ihre zentrale Rolle bei der Inventarisierung von Abhängigkeiten und der Markierung bekannter CVEs. Da Repositorys an Größe zunehmen, bleibt die automatisierte Identifizierung unverzichtbar. Dennoch wird die Erkennung bösartiger Pakete mit einer CAGR von 14,6 % am schnellsten wachsen, da Angreifer zunehmend bewaffneten Code mit versteckten Nutzlasten hochladen. Echtzeit-Reputationsnetzwerke und Verhaltens-Sandboxes prüfen Pakete nun bei der Veröffentlichung, sodass Entwickler kompromittierte Komponenten vor der Aufnahme blockieren können.

Veracodes Übernahme von Phylum veranschaulicht strategische Schritte zur nativen Integration solcher Fähigkeiten. Die Verhinderung von Zugangsdatenlecks gewinnt ebenfalls an Bedeutung, nachdem jährliche Berichte über Dutzende Millionen offengelegter Anmeldedaten vorliegen. KI-gestützte Korrelations-Engines vergleichen Token-Muster und validieren gegen Live-APIs, um Fehlalarme zu eliminieren. Da regulatorische Fristen näher rücken, erfreuen sich SBOM-Generierungsdienstprogramme einer anhaltenden Nachfrage, die häufig in einheitliche Plattformen gebündelt werden, um die Workflow-Fragmentierung zu vereinfachen. Der Trend zu All-in-One-Suiten antizipiert, dass Unternehmen weniger Beschaffungspunkte bevorzugen werden, was die zukünftigen Wettbewerbslandschaften im Markt für Open-Source-Software-Sicherheit prägt.

Nach Endnutzerbranche: Staatliche Nachfrage steigt hinter der BFSI-Führung

BFSI behielt die Führung mit einem Anteil von 29,3 % an der Marktgröße für Open-Source-Software-Sicherheit im Jahr 2024, was strenge Aufsicht, hochwertige Daten und kontinuierliche Bedrohungsaktivitäten widerspiegelt. Banken integrieren mehrschichtiges Scanning in Zahlungspipelines, und Versicherer verlangen zunehmend, dass Anbieter SBOM-Bescheinigungen vor der Vertragsvergabe vorlegen. Regierung und Verteidigung sind jedoch auf dem Weg zur höchsten CAGR von 14,5 %, angetrieben durch nationale Sicherheitsdirektiven, die anerkennen, dass Software-Lieferketten strategische Vermögenswerte darstellen, die für die Ausbeutung durch Nationalstaaten anfällig sind.

Rahmenbedingungen des öffentlichen Sektors schreiben nun Zeitpläne für die Offenlegung von Schwachstellen und die Verfolgung der Komponentenherkunft vor, was Investitionen in Plattformen auf Unternehmensebene auslöst. Das Gesundheitswesen strebt eine beschleunigte Einführung an, nachdem hochkarätige Sicherheitsverletzungen Millionen von Patientenakten betroffen haben, was Regulierungsbehörden dazu veranlasst, die Meldefristen für Vorfälle zu verschärfen. Fertigungs- und Energieversorgungsunternehmen weisen steigende Budgets auf, da OT-Umgebungen mit IT-Netzwerken konvergieren und neue Angriffspunkte in der Lieferkette entstehen. Insgesamt untermauert die Vielfalt der vertikalen Einführung die anhaltende Robustheit des Marktes für Open-Source-Software-Sicherheit.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 38,2 % des Umsatzes, unterstützt durch ausgereifte DevSecOps-Kulturen, starke Risikokapitalfinanzierung und frühe regulatorische Vorgaben wie US-Bundesanforderungen für SBOM. Hochkarätige Eingriffe in die Lieferkette gegen nationale Infrastrukturen katalysierten zusätzliche Ausgaben des öffentlichen Sektors, während Cyber-Versicherungsrahmen nun auf nachweisbare Kontrollen der Software-Lieferkette bestehen und die regionale Nachfrage weiter ausweiten. Etablierte Anbieter-Ökosysteme mit Hauptsitz in den Vereinigten Staaten ermöglichen umfassenden Kundensupport und häufige Feature-Rollouts, die sich an sich entwickelnde Compliance-Richtlinien anpassen.

Europa zeigt solide Dynamik, angetrieben durch die verbindlichen SBOM-Klauseln des Cyber-Resilience-Acts, die ab 2027 gelten. Deutschland, Frankreich und das Vereinigte Königreich führen die kommerzielle Bereitstellung an, während nordische Nationen bewährte Automatisierungspraktiken vorantreiben. Die Finanzierung von Open-Source-Nachhaltigkeitsinitiativen bleibt jedoch inkonsistent, was politische Diskussionen über langfristige Finanzierung zur Minderung systemischer Risiken anregt. Marktteilnehmer erwarten beschleunigten Dienstleistungsumsatz, da kontinentale Hersteller maßgeschneiderte Beratung suchen, um mehrsprachige Compliance-Dokumentation im Markt für Open-Source-Software-Sicherheit zu navigieren.

Der asiatisch-pazifische Raum liefert die schnellste prognostizierte CAGR von 14,7 % bis 2030. Staatlich geförderte Programme zur digitalen Transformation, kombiniert mit einer wachsenden Entwicklerpopulation, treiben die Abhängigkeit von Open-Source-Paketen – und damit von Sicherheits-Tools – voran. Südkoreas obligatorische Sicherheitssoftware-Regeln für Finanzinstitute und Japans kontinuierlich aktualisierte nationale Schwachstellendatenbanken sind Beispiele für regionsspezifische Katalysatoren. [4]Agentur zur Förderung der Informationstechnologie, "Schwachstellen: Japan Vulnerability Notes (JVN)," ipa.go.jp Risikokapitalinvestitionen in lokale Cybersicherheits-Start-ups nehmen zu und fördern einheimische Innovationen, die sprachliche und regulatorische Besonderheiten adressieren. Indien und China bieten aufgrund ihrer Größe enormes Potenzial, doch der Markteintritt erfordert die Ausrichtung an Datenlokalisierungsgesetzen. Insgesamt bietet der Markt für Open-Source-Software-Sicherheit im asiatisch-pazifischen Raum das größte inkrementelle Umsatzpotenzial in den nächsten fünf Jahren.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt moderat fragmentiert. Etablierte Anbieter von Anwendungssicherheit wie Synopsys, Sonatype und Veracode halten große installierte Basen aufrecht, indem sie Open-Source-Module in umfassendere Portfolios bündeln. Wachstumsstarke Spezialisten – Snyk, GitGuardian, Chainguard, Cycode, Endor Labs – konkurrieren durch die Betonung entwicklerorientierter Erfahrungen und KI-gestützter Analysen. Konsolidierung ist eine Kernstrategie: Veracodes Integration von Phylum erweitert die Sichtbarkeit bösartiger Pakete, und andere Anbieter verfolgen ähnliche Tuck-in-Akquisitionen, um die vertikale Abdeckung zu erweitern.

Die Plattformkonvergenz nimmt zu. Kunden fordern End-to-End-Funktionalität – Software-Kompositionsanalyse, Erkennung von Zugangsdatenlecks, SBOM-Management und Laufzeitüberwachung – innerhalb einer einzigen Konsole, was kleinere Einzellösungsanbieter unter Druck setzt, Partnerschaften einzugehen oder zu fusionieren. Die Differenzierung hängt daher von der Erkennungsgenauigkeit und der Workflow-Automatisierung ab, die den Alarm-Lärm reduziert. Anbieter werben mit Modellen des maschinellen Lernens, die auf Milliarden von Abhängigkeitsdatensätzen trainiert wurden, um Schwachstellen nach Ausnutzbarkeit zu priorisieren und Unternehmen eine schnellere Triage zu ermöglichen. Open-Core-Monetarisierung gewinnt ebenfalls an Bedeutung: Community-Editionen fördern die Einführung an der Basis, bevor Teams zu kostenpflichtigen Plänen mit erweiterten Richtlinien-Engines konvertiert werden. Die Attach-Raten für Dienstleistungen steigen, da Anbieter verwaltete Erkennung, Compliance-Beratung und Entwicklerausbildung bündeln, um den Fachkräftemangel auszugleichen und wiederkehrende Umsatzströme im Markt für Open-Source-Software-Sicherheit zu steigern.

Geografische Expansion bleibt ein zentrales Thema. In den USA ansässige Marktführer errichten regionale Rechenzentren in Europa und dem asiatisch-pazifischen Raum, um Anforderungen an die Datenhaltung zu erfüllen, während lokale Champions Sprachlokalisierung nutzen, um mittelständische Kunden zu gewinnen. Strategische Allianzen mit Cloud-Hyperscalern verstärken die Reichweite, indem Scanner in Marktplatzkataloge und DevOps-Toolchains eingebettet werden. Insgesamt wird erwartet, dass anhaltende Innovation in Kombination mit selektiver Konsolidierung eine rasche Kommoditisierung verhindert und ein Umsatzwachstum im mittleren zweistelligen Bereich für den Sektor bewahrt.

Marktführer in der Branche für Open-Source-Software-Sicherheit

Synopsys, Inc.

Sonatype, Inc.

Snyk Limited

Mend.io Ltd.

Checkmarx Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Veracode schloss die Übernahme von Phylum Inc. ab und fügte seiner Anwendungssicherheitsplattform Echtzeit-Analysen für bösartige Pakete hinzu.

- Januar 2025: Der Python Package Index (PyPI) hat die Erstellung neuer Projekte und die Benutzerregistrierung vorübergehend ausgesetzt, nachdem koordinierte Angriffe auf die Lieferkette vertrauenswürdige Betreuer ins Visier genommen hatten.

- Dezember 2024: Snyk überschritt 100 Millionen USD an jährlich wiederkehrendem Umsatz und erwarb Reviewpad, um die Automatisierung der Code-Überprüfung in Entwickler-Workflows zu vertiefen.

- November 2024: Checkmarx-Forscher legten eine einjährige npm-Kampagne offen, bei der Kryptomining-Nutzlasten über @0xengine/xmlrpc installiert wurden, was die zunehmende Raffinesse der Angreifer unterstreicht.

Berichtsumfang des globalen Marktes für Open-Source-Software-Sicherheit

| Lösungen |

| Dienstleistungen |

| On-Premises |

| Cloud/SaaS |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Software-Kompositionsanalyse (SCA) |

| Erkennung und Verhinderung von Zugangsdatenlecks |

| SBOM-Generierung und -Verwaltung |

| Erkennung bösartiger Pakete und Angriffe auf die Lieferkette |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Online-Handel |

| Fertigung |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud/SaaS | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Sicherheitsfunktion | Software-Kompositionsanalyse (SCA) | ||

| Erkennung und Verhinderung von Zugangsdatenlecks | |||

| SBOM-Generierung und -Verwaltung | |||

| Erkennung bösartiger Pakete und Angriffe auf die Lieferkette | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und Online-Handel | |||

| Fertigung | |||

| Regierung und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Open-Source-Software-Sicherheit im Jahr 2025?

Die Marktgröße für Open-Source-Software-Sicherheit erreichte im Jahr 2025 5,50 Milliarden USD und wird voraussichtlich stetig mit einer CAGR von 13,20 % wachsen.

Welche Komponente führt die aktuellen Ausgaben an?

Integrierte Lösungen machen 63,1 % des Umsatzes aus, was die Nachfrage nach einheitlichen Plattformen widerspiegelt, die Scanning, SBOM und Erkennung bösartiger Pakete kombinieren.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 14,7 % verzeichnen, angetrieben durch rasche digitale Transformation und sich ausbreitende regulatorische Vorgaben.

Warum wachsen Dienstleistungen schneller als Softwareverkäufe?

Organisationen stehen vor Fachkräftemangel und komplexen Compliance-Anforderungen, weshalb verwaltete Dienstleistungen und Beratung mit einer CAGR von 14,8 % wachsen.

Welche Sicherheitsfunktion gewinnt über die klassische Software-Kompositionsanalyse hinaus an Dynamik?

Die Erkennung bösartiger Pakete ist die am schnellsten wachsende Funktion und wird voraussichtlich eine CAGR von 14,6 % verzeichnen, da Angreifer zunehmend Code-Repositorys als Waffe einsetzen.

Seite zuletzt aktualisiert am: