Marktgröße und Marktanteil des Green DevOps und Carbon-Aware CI/CD Software Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 3.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Green DevOps und Carbon-Aware CI/CD Software Marktes von Mordor Intelligence

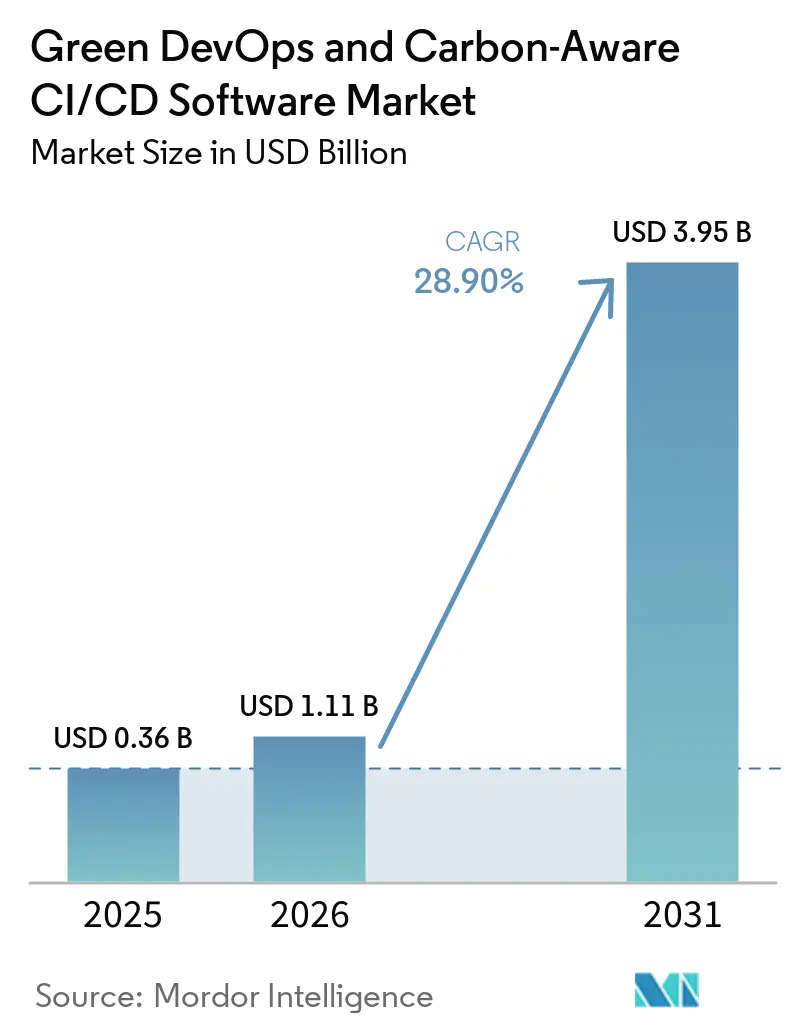

Die Marktgröße des Green DevOps und Carbon-Aware CI/CD Software Marktes soll von 0,36 Milliarden USD im Jahr 2025 auf 1,11 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,95 Milliarden USD erreichen, mit einer CAGR von 28,90 % über den Zeitraum 2026–2031. Der starke Anstieg zwischen 2025 und 2026 spiegelte ein gestärktes Unternehmensbewusstsein für den ISO/IEC 21031:2024 Standard zur Software-Kohlenstoffintensität sowie die Hinwendung zu einer prüfbaren Messung von Software-Emissionen wider. Gleichzeitig rückte die EU-Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung (CSRD) Software-Emissionen von einem freiwilligen Thema zu einer Berichterstattungs- und Compliance-Anforderung für viele große Unternehmen mit europäischer Präsenz. Auch Kaufentscheidungen begannen sich zu verschieben, da Green DevOps Werkzeuge zunehmend zwischen Technik-, Nachhaltigkeits- und FinOps-Teams angesiedelt waren, anstatt ein Nischenprodukt für Ingenieure zu bleiben. Unterschiede in der Datenqualität zwischen Regionen und Cloud-Anbietern verlangsamten die Akzeptanz in einigen Fällen noch, erhöhten jedoch gleichzeitig den Wert von Plattformen, die Kohlenstoffdaten normalisieren und mit Berichterstattungs-Workflows verbinden konnten. Der Green DevOps und Carbon-Aware CI/CD Software Markt profitiert zudem von der engeren Verknüpfung zwischen Cloud-Kostenkontrolle und Kohlenstoffreduktion, was diese Werkzeuge innerhalb standardmäßiger Betriebsbudgets leichter rechtfertigbar macht.

Wichtigste Erkenntnisse des Berichts

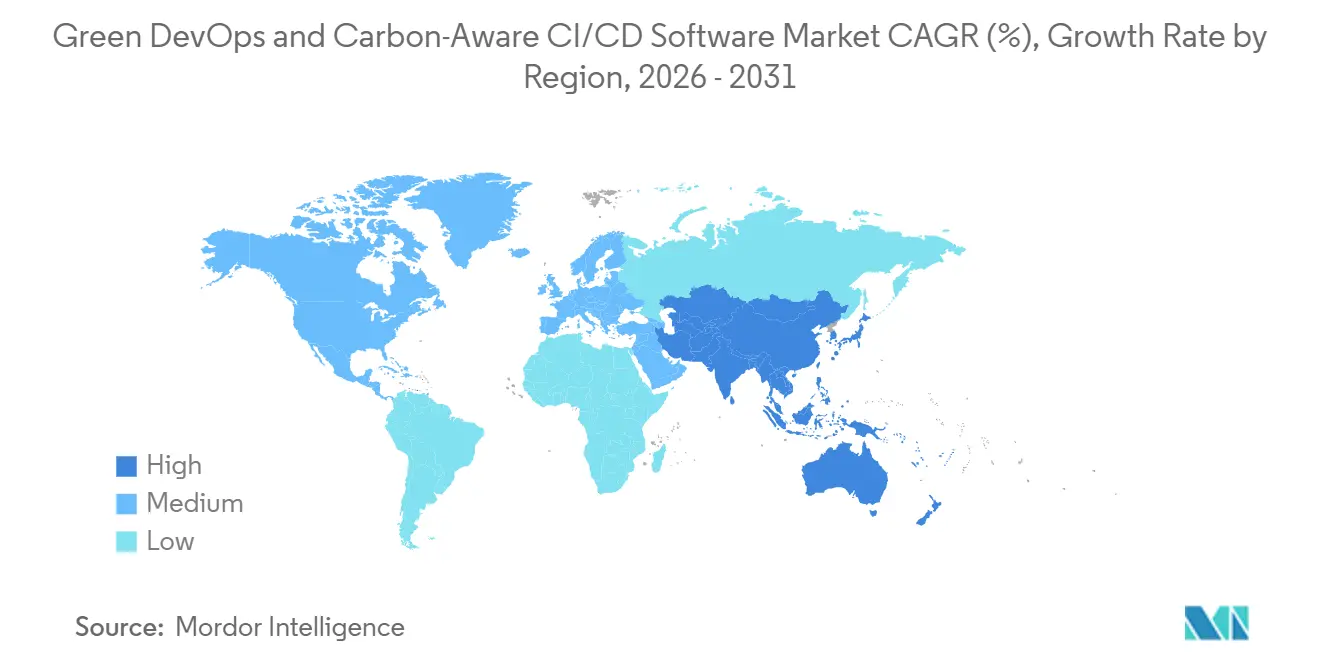

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,56 % am Green DevOps und Carbon-Aware CI/CD Software Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 29,78 % wachsen wird.

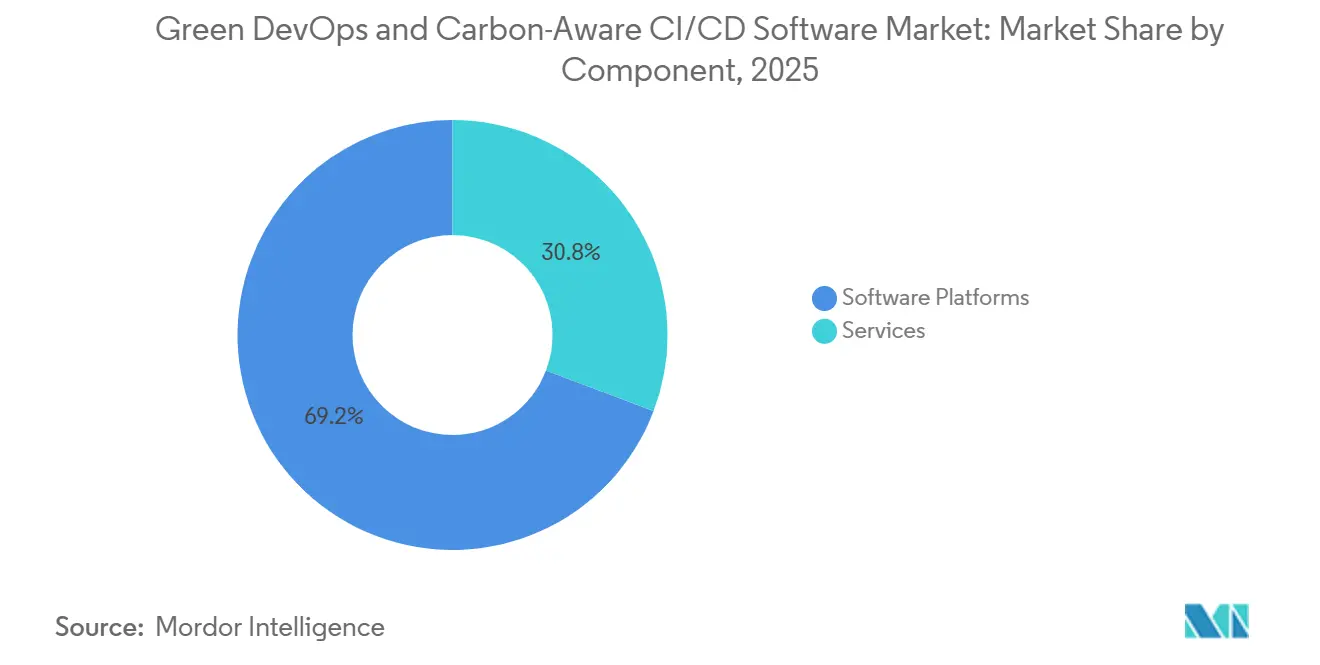

- Nach Komponente entfielen im Jahr 2025 69,24 % des Umsatzes auf Software-Plattformen, während Governance und Richtlinienautomatisierung bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen wird.

- Nach Technologie hielt Kohlenstoffmessung und Beobachtbarkeit im Jahr 2025 einen Anteil von 28,74 %, während die Integration der Green DevOps Werkzeugkette bis 2031 voraussichtlich mit einer CAGR von 30,12 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 65,34 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 29,87 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud-basierte Bereitstellung im Jahr 2025 67,84 % des Marktes, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 29,12 % wachsen wird.

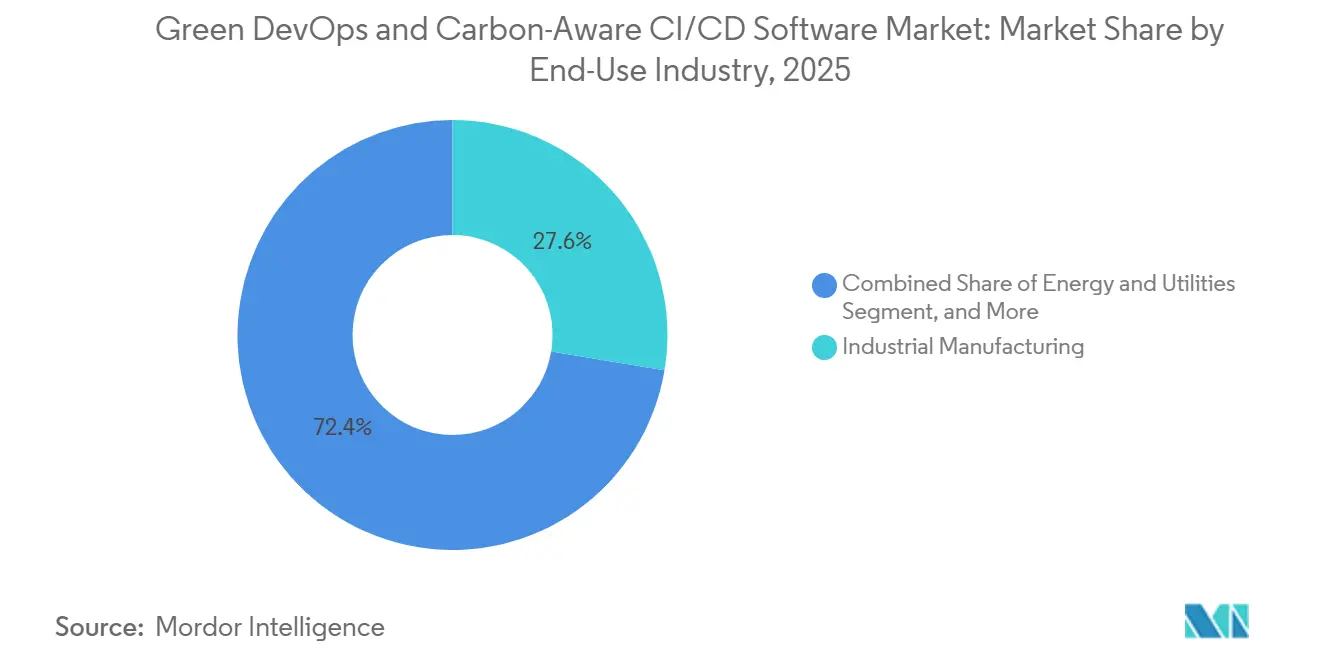

- Nach Endverbrauchsbranche führte die industrielle Fertigung im Jahr 2025 mit einem Anteil von 27,63 %, während Energie und Versorgungsunternehmen bis 2031 voraussichtlich eine CAGR von 28,97 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Green DevOps und Carbon-Aware CI/CD Software Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach prüfbarer Reduzierung von Software-Emissionen | 5.2% | Global, mit höchster Intensität in der EU und im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Integration von Kohlenstoffkennzahlen in die CI/CD Governance | 4.8% | Global, angeführt von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hinwendung zur kohlenstoffbewussten Workload-Planung in Cloud-nativen Pipelines | 4.5% | Nordamerika, EU, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Wachsende Unternehmenspräferenz für die Konvergenz von Green FinOps und Nachhaltigkeitsberichterstattung | 3.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung richtliniengesteuerter DevSecOps und Nachhaltigkeitskontrollen | 3.4% | EU und Vereinigtes Königreich, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Kohlenstoffintensitäts-APIs mit niedriger Latenz und automatisierten Entscheidungsmaschinen | 2.8% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach prüfbarer Reduzierung von Software-Emissionen

Der Green DevOps und Carbon-Aware CI/CD Software Markt profitiert davon, dass Unternehmens-Software-Pipelines nun viel näher an den Offenlegungsanforderungen für Scope 3 gemäß der EU-CSRD liegen.[1]Europäische Kommission, "Unternehmerische Nachhaltigkeitsberichterstattung - CSRD," Europäische Kommission, ec.europa.eu ESRS E1 verlangt die Offenlegung wesentlicher Scope-3-Kategorien, was den Bedarf an Aufzeichnungen erhöht, die auf spezifische Software-Workloads zurückverfolgt werden können, anstatt auf unternehmensweite Schätzungen. Eine Studie aus dem Jahr 2024 über das GitHub Actions Ökosystem schätzte jährliche Emissionen von 456,9 Tonnen CO2-Äquivalent im wahrscheinlichsten Szenario, was CI/CD-Emissionen als messbares Betriebsproblem sichtbar machte und nicht mehr als abstraktes Nachhaltigkeitsthema. ISO/IEC 21031:2024 bot Unternehmen eine gemeinsame Methode zur Umwandlung von Telemetriedaten auf Job-Ebene in einen konsistenten Software-Kohlenstoffintensitätswert, was die interne Berichterstattung und Prüfungsvorbereitung erheblich erleichterte. Infolgedessen entwickelt sich der Green DevOps und Carbon-Aware CI/CD Software Markt schneller, da Unternehmen, die keine Pipeline-spezifischen Kohlenstoffaufzeichnungen vorweisen können, ein höheres Risiko schwacher Prüfungsergebnisse und langsamerer Compliance-Workflows tragen.

Integration von Kohlenstoffkennzahlen in die CI/CD Governance

Der Green DevOps und Carbon-Aware CI/CD Software Markt expandiert auch deshalb, weil Kohlenstoffkennzahlen neben Sicherheits-, Qualitäts- und Kostenkontrollen in die CI/CD Governance eingebettet werden.[2]GitLab, "Pipeline-Nachhaltigkeit," GitLab Dokumentation, docs.gitlab.com Die Dokumentation zur Pipeline-Nachhaltigkeit von GitLab zeigte, dass Eco CI SCI-Werte für CI/CD-Jobs berechnen kann, indem die CPU-Auslastung etablierten Leistungskurven zugeordnet wird, was Entwicklungsteams eine direkte Möglichkeit bietet, Emissionen innerhalb vertrauter Workflows zu messen. Dies verändert das Betriebsverhalten, da Kohlenstoff-Gates auf der Ebene von Merge Requests angewendet werden können, was es Teams ermöglicht, vermeidbare Emissionen zu verhindern, bevor Code die Produktion erreicht, anstatt das Problem nach Ablauf des Berichtszeitraums zu überprüfen. Eine Studie aus dem Jahr 2025 mit Fokus auf Siemens beschrieb ein Green DevOps Framework, das nachhaltigkeitsbasierte KPIs über DevOps-Teams hinweg einsetzte und die Betriebsphase priorisierte, in der SCI-Messungen die klarsten kurzfristigen Ergebnisse liefern konnten. Dieses Muster unterstützt eine stärkere Nachfrage im Green DevOps und Carbon-Aware CI/CD Software Markt, da Käufer zunehmend Governance-Funktionen innerhalb der Lieferpipeline wünschen, anstatt eine separate Kohlenstoffberichterstattungsschicht nachträglich hinzuzufügen.

Hinwendung zur kohlenstoffbewussten Workload-Planung in Cloud-nativen Pipelines

Der Green DevOps und Carbon-Aware CI/CD Software Markt wird weiterhin durch die Verlagerung hin zur zeitlichen und regionalen Verschiebung von CI/CD-Workloads gestützt, um saubereren Strom zu nutzen, ohne den Anwendungscode zu ändern. Das Carbon Aware SDK, das den Status „Graduated” erreicht hat und von UBS und Vestas eingesetzt wird, zeigte, dass kohlenstoffbewusste Planung die SCI-Werte für vergleichbare Workloads um nahezu 15 % reduzieren kann. Die Ratifizierung des Echtzeit-Energie- und Kohlenstoffstandards für Cloud-Anbieter im April 2025 etablierte ein gemeinsames Format dafür, wie AWS, Microsoft Azure und Google Cloud Energie- und Kohlenstoffdaten bereitstellen können, was wichtig ist, da Planer konsistente Eingaben über verschiedene Clouds hinweg benötigen. Electricity Maps und WattTime stellen die Datenschicht für diesen Prozess bereit, mit Echtzeit-Kohlenstoffintensitätsabdeckung, erweiterten Prognosefähigkeiten und aktualisierten Emissionsmodellen, die die Routing-Genauigkeit für Software-Workloads verbessern. Googles Nutzung stündlicher Kohlenstoffintensitätsprognosen von Electricity Maps zur Weiterleitung von Rechenworkloads bestätigte, dass das Planungsmodell hinter dem Green DevOps und Carbon-Aware CI/CD Software Markt bereits im Produktionsmaßstab funktionsfähig ist.[3]Green Software Foundation, "Carbon Aware SDK Anwender," Green Software Foundation, carbon-aware-sdk.greensoftware.foundation

Wachsende Unternehmenspräferenz für die Konvergenz von Green FinOps und Nachhaltigkeitsberichterstattung

Der Green DevOps und Carbon-Aware CI/CD Software Markt profitiert auch davon, dass Cloud-Kostenkontrolle und Kohlenstoffreduktion auf viele der gleichen Betriebshebel angewiesen sind, darunter Ressourcenanpassung, Entfernung ungenutzter Ressourcen und Verbesserung des Job-Timings. Der Flexera State of the Cloud Report 2026 ergab, dass fast ein Drittel der Befragten Kostenoptimierung und Kohlenstoffreduktion nun als gleichrangige Prioritäten betrachtet, was den Geschäftsfall für Werkzeuge stärkt, die beide Ziele gleichzeitig verfolgen. Der State of FinOps Report 2026 zeigte auch, dass Nachhaltigkeit und ESG zu aktiveren Kooperationsbereichen für FinOps-Teams wurden, insbesondere in Europa und Asien. In der Praxis sind CI/CD-Plattformen der Ort, an dem beide Entscheidungen zusammentreffen, da Kosten- und Kohlenstoffregeln durch dieselben Pipeline-Aktionen, Planungslogiken und Berichterstattungs-Workflows durchgesetzt werden. Diese Konvergenz eröffnet dem Green DevOps und Carbon-Aware CI/CD Software Markt einen breiteren Budgetpfad, da Käufer Ausgaben sowohl durch Cloud-Effizienz als auch durch Berichterstattungsbereitschaft rechtfertigen können, und nicht nur durch Nachhaltigkeitsziele allein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte Kohlenstoffdatenqualität über Regionen und Cloud-Anbieter hinweg | -2.80% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität mit Legacy-CI/CD und Multi-Cloud-Umgebungen | -2.40% | Global, am stärksten ausgeprägt in Großunternehmen mit heterogenen Werkzeugketten | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Kompetenzen in Green Software Engineering und Kohlenstoffbuchhaltung | -1.90% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Unklare Budgetverantwortung zwischen Technik-, Nachhaltigkeits- und FinOps-Teams | -1.50% | Global, am stärksten ausgeprägt in mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kohlenstoffdatenqualität über Regionen und Cloud-Anbieter hinweg

Der Green DevOps und Carbon-Aware CI/CD Software Markt steht weiterhin vor einem erheblichen Hindernis, da Kohlenstoffintensitätsdaten nicht konsistent über Cloud-Anbieter, Regionen und Netzsysteme hinweg verfügbar sind. Die Veröffentlichung von Real Time Cloud im Jahr 2025 räumte ein, dass normalisierte Cloud-Datensätze noch immer auf projizierten Schätzungen statt auf vollständig aktuellen Betriebsdaten beruhten, was das Prüfungsvertrauen für Unternehmen schwächt, die nachvollziehbare Berichterstattungspfade benötigen. Das Gefälle bei der Kohlenstoffintensität zwischen einigen Cloud-Regionen kann extrem groß sein, was bedeutet, dass Unternehmen, die Pipelines über Regionen hinweg ohne stündliche lokale Daten betreiben, das Emissionsprofil dieser Workloads falsch darstellen können. Dieses Problem ist in Teilen des asiatisch-pazifischen Raums, des Nahen Ostens und Afrikas sowie Südamerikas gravierender, da die Datenabdeckung dünner und die Aktualisierungen weniger einheitlich sind als in Nordamerika und Europa. Bis granulare und nahezu in Echtzeit verfügbare Kohlenstoffdaten in allen wichtigen Cloud-Regionen standardisierter werden, wird der Green DevOps und Carbon-Aware CI/CD Software Markt in berichterstattungssensiblen Einsatzszenarien weiterhin eine langsamere Akzeptanz verzeichnen.[4]Electricity Maps, "Neue 72-Stunden-Netzprognosen: Erweiterte Lastoptimierung für größere Kohlenstoff- und Kosteneinsparungen," Electricity Maps, electricitymaps.com

Hohe Integrationskomplexität mit Legacy-CI/CD und Multi-Cloud-Umgebungen

Der Green DevOps und Carbon-Aware CI/CD Software Markt sieht sich auch in Großunternehmen, die noch gemischte CI/CD-Stacks über Jenkins, TeamCity, lokales GitLab, GitHub Actions und anbieterspezifische Bereitstellungswerkzeuge hinweg betreiben, mit langsameren Bereitstellungszyklen konfrontiert. In diesen Umgebungen müssen Kohlenstoffmessagenten, Planungs-Hooks und ESG-Konnektoren häufig separat für jedes Werkzeug, jeden Runner-Typ und jede Cloud-Region konfiguriert werden, was die Implementierungskosten erhöht und den Rollout verzögert. Der Nachhaltigkeitsbericht 2024 von JFrog zeigte, dass eine 30-prozentige Reduzierung des Kohlenstoff-Fußabdrucks in der Produktionsumgebung durch gezielte Chipsatz-Optimierung erreicht wurde, und dieses enge Beispiel verdeutlicht, wie schwierig eine breite Instrumentierung selbst für einen Plattformanbieter mit direkter Infrastrukturkontrolle sein kann. Multi-Cloud-Nutzung fügt eine weitere Arbeitsebene hinzu, da Teams Regionsnamen, Hardware-Metadaten und Annahmen zum Stromverbrauch abgleichen müssen, bevor ein einzelner Pipeline-Lauf mit einer zuverlässigen Emissionszahl verknüpft werden kann. Bei großen Konten mit Tausenden von Pipelines verhindert diese Komplexität, dass sich der Green DevOps und Carbon-Aware CI/CD Software Markt so schnell entwickelt wie in Cloud-nativen Umgebungen, die auf saubereren und einheitlicheren Werkzeugketten aufgebaut sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Plattformen sichern den Umsatz, während die Richtlinienautomatisierung an Fahrt gewinnt

Software-Plattformen machten im Jahr 2025 69,24 % des Umsatzes aus und waren damit die größte Komponente des Green DevOps und Carbon-Aware CI/CD Software Marktes, was die Käuferpräferenz für integrierte Plattformen gegenüber zusammengestellten Einzelwerkzeugen widerspiegelt. Unternehmen begannen in der Regel mit der Messung, da SCI-Bewertungen vorhanden sein mussten, bevor Planungs-, Governance- und Berichterstattungsmaßnahmen mit Zuversicht angewendet werden konnten. Dieses Muster begünstigte Plattformanbieter, die Messung, Planung und Berichterstattung innerhalb einer einzigen Lieferschicht kombinieren konnten, anstatt Käufer zu bitten, separate Werkzeuge zusammenzufügen. Es unterstützte auch den frühen kommerziellen Vorteil von anbieterverwalteten Angeboten, die die Betriebslast für interne Plattformteams reduzierten.

Dienstleistungen wuchsen weiterhin, da viele Käufer noch Unterstützung bei Implementierung, SCI-Kalibrierung, Richtliniengestaltung und laufender Unterstützung im Bereich Green Software Engineering benötigten. Governance und Richtlinienautomatisierung war die am schnellsten wachsende Komponente mit einer CAGR von 29,45 %, was einen Wandel von passiver Messung hin zu Kontrollen widerspiegelt, die Pipeline-Aktivitäten basierend auf Kohlenstoffbedingungen blockieren, umleiten oder verschieben können. Das Green DevOps Framework von Siemens zeigte, wie Nachhaltigkeits-KPIs in die operative Governance eingebettet werden können, anstatt als einmalige jährliche Berichterstattungsübung zu verbleiben. Die Carbon Aware SDK Einsätze bei UBS und Vestas deuteten auch darauf hin, dass die Green DevOps und Carbon-Aware CI/CD Software Branche sich in Richtung codegesteuerter Richtlinienkontrolle bewegte, anstatt allein auf manuelle Regeleinstellungen zu setzen.

Nach Bereitstellungsmodus: Cloud-Dominanz bleibt bestehen, während Hybrid regulatorischen Schwung gewinnt

Die Cloud-basierte Bereitstellung machte im Jahr 2025 67,84 % des Marktes aus und war damit der dominante Modus im Green DevOps und Carbon-Aware CI/CD Software Markt, da Cloud-gehostete Runner sich leichter mit Kohlenstoffintensitätsdaten und integrierten Nachhaltigkeits-Dashboards verbinden lassen. Microsoft Azure Carbon Optimization und Google Cloud Carbon Footprint stärkten auch die Attraktivität von Cloud-Umgebungen, indem sie Kunden grundlegende Emissionstransparenz boten, ohne separate Messschichten zu erfordern. Cloud-native Architekturen waren besser für zeitliche und geografische Workload-Verschiebungen geeignet, die für die kohlenstoffbewusste Pipeline-Planung zentral sind. Infolgedessen blieb das Cloud-Modell der einfachste Einstiegspunkt für Unternehmen, die eine schnelle Einführung mit geringerem Einrichtungsaufwand anstrebten.

Die hybride Bereitstellung war der am schnellsten wachsende Modus mit einer CAGR von 29,12 % bis 2031, und das Wachstum war am stärksten in regulierten Umgebungen, in denen einige Workloads noch lokal verbleiben mussten. BFSI- und Regierungsnutzer waren besonders relevant, da sie die Kontrolle über sensible Ausführungsumgebungen behalten mussten und gleichzeitig Scope-3-Berichterstattungs-Workflows unterstützen wollten. Die lokale Bereitstellung blieb der kleinste Modus, war aber in luftdichten und souveränen Umgebungen weiterhin relevant, in denen lokale Telemetrie Cloud-Anbieter-Kohlenstoff-APIs ersetzen musste. Der Green DevOps und Carbon-Aware CI/CD Software Markt entwickelt sich daher nicht in Richtung einer reinen Cloud-Architektur, da viele Käufer Orchestrierungsschichten benötigen, die Kohlenstoffdaten sowohl über Cloud- als auch über lokale Infrastruktur hinweg normalisieren können.

Nach Unternehmensgröße

Großunternehmen erzielten im Jahr 2025 65,34 % des Umsatzes und nahmen damit die führende Position im Green DevOps und Carbon-Aware CI/CD Software Markt ein, was ihre stärkere regulatorische Exposition und größere Budgetkapazität widerspiegelt. Viele dieser Organisationen befassten sich bereits mit frühen Berichterstattungswellen im Zusammenhang mit europäischen Nachhaltigkeitsoffenlegungsregeln, sodass Kohlenstoffaufzeichnungen auf Pipeline-Ebene zu einer operativen Anforderung wurden und keine zukünftige Option mehr darstellten. Ihr Kaufprozess tendierte auch dazu, die Führungsebene einzubeziehen, da das Werkzeugset gleichzeitig Engineering-Governance, Nachhaltigkeitsberichterstattung und Cloud-Ausgaben betraf. Das machte Großunternehmen zum Volumenanker, auch wenn Bereitstellungszyklen länger waren und die Integrationsarbeit komplexer war.

Kleine und mittlere Unternehmen waren die am schnellsten wachsende Gruppe mit einer CAGR von 29,87 % bis 2031, hauptsächlich weil sich Offenlegungspflichten ausweiteten und die SaaS-Bereitstellung den Bedarf an interner Kohlenstoffbuchhaltungsexpertise reduzierte. Die Marktgröße des Green DevOps und Carbon-Aware CI/CD Software Marktes für kleine und mittlere Unternehmen steigt daher durch ein Einführungsmodell mit geringerer Reibung, das eine schnelle Einarbeitung gegenüber einer benutzerdefinierten Bereitstellung bevorzugt. Kleinere Unternehmen profitieren auch davon, dass Cloud-basierte Werkzeuge Messung, Berichterstattung und grundlegende Planung in einem einzigen Abonnement bündeln können, anstatt ein großes Transformationsprojekt zu erfordern. Die Branche wird voraussichtlich besonders frühe Akzeptanz bei kleinen und mittleren Unternehmen in der IT- und Telekommunikationsbranche verzeichnen, wo die Pipeline-Intensität hoch ist und Cloud-Effizienz bereits nahe an der alltäglichen Einheitswirtschaft liegt.

Nach Endverbrauchsbranche: Industrielle Fertigung führt, während Energie und Versorgungsunternehmen an Fahrt gewinnen

Die industrielle Fertigung hielt im Jahr 2025 einen Anteil von 27,63 % und nahm damit die führende Position im Green DevOps und Carbon-Aware CI/CD Software Markt ein, da große Hersteller Software-Emissionen zunehmend als Teil einer umfassenderen digitalen Dekarbonisierungsagenda betrachten. Viele große Industriegruppen mussten Betriebstechnologie, Unternehmens-IT und Nachhaltigkeitsprogramme aufeinander abstimmen, was Green DevOps Werkzeuge relevanter machte als ein enges Engineering-Zusatzprodukt. Das veröffentlichte Framework von Siemens lieferte ein verwendbares Beispiel dafür, wie Nachhaltigkeits-KPIs über DevOps-Teams hinweg angewendet und mit Lebenszyklusdenken in industriellen Umgebungen verknüpft werden können. Das half, die Nachfrage von Herstellern zu stärken, die prüfbare Methoden anstelle isolierter Pilotprojekte wünschten.

Energie und Versorgungsunternehmen war das am schnellsten wachsende Segment mit einer CAGR von 28,97 % bis 2031, da der Sektor sowohl seinen eigenen Software-Lieferfußabdruck als auch die Software-Systeme verwalten musste, die die kohlenstoffbewusste Planung für andere unterstützen. Dies gab dem Sektor einen direkteren kommerziellen Grund, in CI/CD-Kohlenstoffkontrollen zu investieren als vielen anderen Sektoren. BFSI blieb ebenfalls wichtig, da Institutionen unter Offenlegungsdruck standen und hochwertige Rechenumgebungen betrieben, in denen kohlenstoffbewusste Planung im großen Maßstab getestet werden konnte, wie der Produktionseinsatz des Carbon Aware SDK bei UBS zeigte. Öl und Gas, IT und Telekommunikation sowie Einzel- und E-Commerce-Handel übernahmen jeweils mit unterschiedlichen Geschwindigkeiten, aber das gemeinsame Muster war, dass Pipeline-Emissionen höher auf der Agenda standen, wenn die Software-Lieferung eine wesentliche Verbindung zu Berichterstattungspflichten oder Cloud-Kostenleistung hatte.

Nach Technologie: Kohlenstoffmessung legt die Grundlage, während die Werkzeugkettenintegration das Wachstum anführt

Kohlenstoffmessung und Beobachtbarkeit hielt im Jahr 2025 einen Anteil von 28,74 % am Green DevOps und Carbon-Aware CI/CD Software Markt, was die frühe Einführungsregel widerspiegelt, dass Organisationen tendenziell zuerst messen, bevor sie optimieren oder automatisieren. ISO/IEC 21031:2024 spielte eine wichtige Rolle, indem es Käufern einen anerkannten Rahmen dafür bot, wie Pipeline-Telemetrie in einen konsistenten Kohlenstoffwert umgewandelt werden sollte. Das machte Beobachtbarkeit zum Ausgangspunkt für die Anbieterauswahl, insbesondere wenn Unternehmen Ergebnisse benötigten, die mit Nachhaltigkeits- und Prüfungsteams besprochen werden konnten. Es erklärt auch, warum Messwerkzeuge die anfängliche kommerzielle Basis aufbauten, auch als fortgeschrittenere Governance-Produkte Aufmerksamkeit erlangten.

Die Integration der Green DevOps Werkzeugkette war das am schnellsten wachsende Technologiesegment mit einer CAGR von 30,12 % bis 2031, da Käufer zunehmend kohlenstoffbewusste Aktionen innerhalb der Lieferpipeline anstatt über separate Dashboards anstrebten. Berichterstattung und ESG-Analytik gewann Unterstützung durch die Anforderung, CI/CD-Aufzeichnungen direkter mit formalen Offenlegungsworkflows unter ESRS E1 zu verbinden. ISO/IEC TS 20125-1:2026 erweiterte den Compliance-Umfang weiter, indem es Ökodesign-Denken über den gesamten Software-Lebenszyklus ausdehnte, was die Nachfrage nach tieferer Werkzeugkettenintegration anstelle alleiniger eigenständiger Messung unterstützt. Die Marktgröße des Green DevOps und Carbon-Aware CI/CD Software Marktes, die mit nativer Integration verbunden ist, wächst daher schneller, da Unternehmen nun möchten, dass Messung, Richtlinien und Berichterstattung als ein einziger kontinuierlicher Workflow funktionieren.

Geografische Analyse

Europa hielt im Jahr 2025 34,56 % der Marktgröße des Green DevOps und Carbon-Aware CI/CD Software Marktes und war damit der führende regionale Block, was das vorschreibendste regulatorische Umfeld für die Offenlegung softwarebezogener Emissionen widerspiegelt. Die EU-CSRD und das ESRS-E1-Framework veranlassten viele große Unternehmen dazu, Software-Emissionsaufzeichnungen als Teil der formalen Berichterstattungsbereitschaft zu behandeln, anstatt als freiwillige ESG-Arbeit. Die Berichterstattungsschwellenstruktur für große EU-Unternehmen erhöhte die Dringlichkeit, da Unternehmen, die die wichtigsten Größenkriterien erfüllten, direkt in Offenlegungszyklen eintraten, die 2026 veröffentlicht wurden. Deutschland, das Vereinigte Königreich und Frankreich blieben die aktivsten Beschaffungsmärkte, da sie große Industrie-, Finanz- und Technologiebasen mit stärkerem Nachhaltigkeits-Compliance-Druck verbinden. Europa entwickelte auch lokale angebotsseitige Kapazitäten durch Akteure wie Greenspector SAS und EasyVirt SAS, was die regionale Nachfrage nach prüfbaren und lokal verständlichen Messmethoden unterstützte.

Nordamerika belegte den zweiten Platz im Green DevOps und Carbon-Aware CI/CD Software Markt und blieb zentral für die Anbieterszene, da viele führende CI/CD-Plattformanbieter dort ansässig sind. Die Region hatte nicht die gleiche direkte CSRD-Wirkung wie Europa, aber freiwillige Klimaverpflichtungen und Offenlegungsdruck unterstützten weiterhin die Nachfrage von großen börsennotierten Unternehmen. Microsofts Meilenstein beim erneuerbaren Strom im Februar 2026 stärkte die Glaubwürdigkeit Azure-verknüpfter Nachhaltigkeitsdaten für Unternehmen, die Azure-gehostete CI/CD-Runner nutzen. FinOps und Nachhaltigkeitszusammenarbeit wurden in der Region ebenfalls sichtbarer, was dazu beitrug, Plattform-Engineering-Teams näher an die unternehmensweite Kohlenstoff-Governance-Arbeit heranzuführen.

Der asiatisch-pazifische Raum war die am schnellsten wachsende Region mit einer CAGR von 29,78 % bis 2031, was eine Mischung aus Cloud-nativem Wachstum, exportbedingter Compliance-Exposition und sich ausdehnenden Klimaoffenlegungsregeln widerspiegelt. Indien profitierte von seiner Rolle im Software-Export, da Unternehmen, die EU-Kunden bedienen, zunehmend Nachhaltigkeitserwartungen durch Kunden-Lieferketten gegenüberstanden. Australien gewann durch Klimaoffenlegungsrahmen, die mit ISSB IFRS S2 abgestimmt sind, an Dynamik, während Südkorea und Japan starke Unternehmens-Software-Basen und aktive Dekarbonisierungsagenden boten. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium, aber die Messung von Software-Emissionen wird in Regierungs- und Energieumgebungen, die mit Netto-Null- und Sauberenergieprogrammen verbunden sind, zunehmend relevanter. Südamerika blieb noch in den Anfängen, rückte aber deutlicher in den Blickpunkt, da die Expansion der Hyperscale-Infrastruktur die regionale Abdeckung verbesserte, die für kohlenstoffbewusstes Routing und Messung benötigt wird. In all diesen Märkten wächst der Green DevOps und Carbon-Aware CI/CD Software Markt am schnellsten dort, wo Cloud-Akzeptanz, Nachhaltigkeitsberichterstattung und Software-Lieferintensität im Gleichschritt voranschreiten.

Wettbewerbslandschaft

Der Green DevOps und Carbon-Aware CI/CD Software Markt war mäßig fragmentiert, wobei breite Plattformanbieter wie GitLab, GitHub, Harness, JFrog und Atlassian kohlenstoffbezogene Funktionen erweiterten, während Spezialanbieter wie Electricity Maps, WattTime, Greenspector und EasyVirt die Daten- und Beobachtbarkeitsschicht hinter diesen Entscheidungen lieferten. Der Wettbewerbsschwung begünstigte zunehmend Anbieter, die Kohlenstoffkontrollen innerhalb der Lieferpipeline einbetteten, anstatt ein eigenständiges Dashboard mit begrenzter operativer Wirkung anzubieten. Diese Verschiebung war wichtig, da Unternehmenskäufer eine einzige Governance-Oberfläche wünschten, die Sicherheit, Lieferqualität, Cloud-Effizienz und Kohlenstoffmaßnahmen innerhalb eines einzigen Workflows verwalten konnte. Der Markt blieb auch offen, da kein Anbieter eine dominante Kontrolle über den gesamten Stack aus Daten, Orchestrierung und Berichterstattung zu halten schien. Dies ließ Raum für sowohl Spezialwerkzeuge als auch größere Plattformen, um verschiedene Teile der Wertschöpfungskette zu gestalten.

JFrog lieferte ein klares Strategiebeispiel durch seinen Nachhaltigkeitsbericht 2024, der eine 90-prozentige Reduzierung der digitalen Signatur-Datenübertragung offenbarte, was 23 Tonnen CO2-Einsparungen lieferte, sowie eine 30-prozentige Reduzierung des Kohlenstoff-Fußabdrucks in der Produktionsumgebung durch Chipsatz-Optimierung. Das war wettbewerblich bedeutsam, da es dem Unternehmen ermöglichte, auf interne Betriebsergebnisse als Beweis dafür hinzuweisen, wie Artefaktverwaltung und Caching CI/CD-Verschwendung reduzieren können. GitLab stärkte auch seine Position mit der Veröffentlichung von GitLab 18.11 im Mai 2026, das einen CI Expert Agent einführte, der Pipeline-Konfigurationen in natürlicher Sprache vorschlagen und kohlenstoffbewusstes Pipeline-Design näher an die Code-Vorschlagsphase bringen kann. Im Mai 2026 fügte GitLab 19.0 Lieferkettentransparenz und Orchestrierungsfunktionen hinzu, die eine umfassendere Governance über den Software-Lieferpfad hinweg unterstützten. Diese Schritte zeigten, dass das Wettbewerbsrennen nicht nur um Messgenauigkeit ging, sondern auch darum, wie tief Nachhaltigkeitslogik in alltägliche Entwickler-Workflows eingewoben werden konnte.

Open-Source-Werkzeuge blieben ein wichtiger Wettbewerbsfaktor im Green DevOps und Carbon-Aware CI/CD Software Markt, da das Carbon Aware SDK den Status „Graduated” erreichte und durch Unternehmenseinsätze seinen Produktionsnutzen demonstrierte. Electricity Maps fügte auch durch seinen Airflow-Scheduler-Ansatz und eine breitere Echtzeit- und Prognosedatenabdeckung praktischen Wert hinzu, was den Bedarf an benutzerdefinierter Entwicklung für kohlenstoffbewusste Orchestrierung reduzierte. Die Konformität mit ISO/IEC 21031:2024 wurde zu einem klaren Qualifikationspunkt, da Käufer und Prüfungsteams zunehmend Messmethoden wünschten, die mit einem anerkannten Standard übereinstimmten. Infolgedessen standen Anbieter ohne tiefe Integration oder Ausrichtung an Standards vor einer höheren Hürde beim Gewinnen größerer Unternehmensverträge.

Branchenführer im Green DevOps und Carbon-Aware CI/CD Software Markt

-

GitLab Inc.

-

Harness Inc.

-

Atlassian Corporation

-

CloudBees, Inc.

-

JFrog Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: GitLab veröffentlichte GitLab 19.0 und führte Lieferkettentransparenz, agentische Merge-Request-Workflows, Verbesserungen der CI-Pipeline-Sichtbarkeit und Unterstützung für selbst gehostete Open-Source-Modelle ein. Die Veröffentlichung stärkte GitLabs Position als intelligente Orchestrierungsplattform für DevSecOps, wobei die Lieferkettentransparenz direkt für die kohlenstoffbewusste Governance von Software-Artefakten über den CI/CD-Workflow hinweg relevant ist.

- Mai 2026: GitLab veröffentlichte GitLab 18.11 und führte einen CI Expert Agent in der Beta-Version ein, der Repositories inspiziert, Sprache und Framework identifiziert und Build-und-Test-Pipelines in natürlicher Sprache vorschlägt, mit dem Ziel, die Pipeline-Einrichtung in Minuten ohne manuelle YAML-Konfiguration zu ermöglichen. Der Data Analyst Agent wurde allgemein verfügbar gemacht und ermöglicht Abfragen in natürlicher Sprache über Pipeline-Gesundheit, Bereitstellungshäufigkeit und Merge-Request-Durchlaufzeiten.

- März 2026: WattTime veröffentlichte aktualisierte Modelle für marginale Emissionsdaten in Nordamerika, Modellversion 2026-03-01, die am 18. März 2026 zum API-Standard wurde. Die neuen Modelle erhöhten die CO2-Reduktionsmöglichkeit insgesamt um 25 % und verbesserten direkt die Genauigkeit der kohlenstoffbewussten Planung für CI/CD-Plattformen, die die API von WattTime in Pipeline-Routing-Entscheidungen integrieren.

- Februar 2026: Microsoft gab die Erreichung seines Meilensteins bekannt, wonach 100 % des jährlichen globalen Stromverbrauchs mit erneuerbarer Energie abgeglichen wurden, eine Verpflichtung, die ursprünglich im Jahr 2020 eingegangen wurde. Der Meilenstein verbesserte die Zuverlässigkeit der Azure Carbon Optimization Emissionsdaten für Unternehmen, die Azure-gehostete CI/CD-Pipelines betreiben, und stärkte Microsofts Position als vertrauenswürdiger Nachhaltigkeitsdatenanbieter für das Green DevOps Ökosystem.

Umfang des globalen Berichts über den Green DevOps und Carbon-Aware CI/CD Software Markt

Der Green DevOps und Carbon-Aware CI/CD Software Markt bezieht sich auf Plattformen und Dienstleistungen, die Nachhaltigkeitsintelligenz in DevOps-Praktiken und IT-Betrieb integrieren. Diese Lösungen bieten Fähigkeiten wie Kohlenstoffmessung und Beobachtbarkeit, kohlenstoffbewusste Workload-Optimierung, Governance und Richtlinienautomatisierung, ESG-Berichterstattung und Analytik sowie Werkzeugkettenintegration für nachhaltiges DevOps. Durch die Einbettung von Kohlenstoffbewusstsein in Softwareentwicklung, Tests, Bereitstellung und Workload-Orchestrierung ermöglichen diese Systeme Organisationen, den Energieverbrauch zu reduzieren, die Ressourcennutzung zu optimieren und den IT-Betrieb mit Nachhaltigkeits- und Dekarbonisierungszielen in Einklang zu bringen.

Der Bericht über den Green DevOps und Carbon-Aware CI/CD Software Markt ist segmentiert nach Komponente (Software-Plattformen und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, Hybrid und lokal), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endverbrauchsbranche (Industrielle Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, IT und Telekommunikation, Einzel- und E-Commerce-Handel, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur, Transport und Logistik, BFSI, Regierung und öffentlicher Sektor sowie weitere Endverbrauchsbranchen), Technologie (Kohlenstoffmessung und Beobachtbarkeit, kohlenstoffbewusste Workload-Optimierung, Governance und Richtlinienautomatisierung, Berichterstattung und ESG-Analytik, Integration der Green DevOps Werkzeugkette) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software-Plattformen |

| Dienstleistungen |

| Cloud-basiert |

| Hybrid |

| Lokal |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| IT und Telekommunikation |

| Einzel- und E-Commerce-Handel |

| Lebensmittel- und Getränkeherstellung |

| Bau und Infrastruktur |

| Transport und Logistik |

| BFSI |

| Regierung und öffentlicher Sektor |

| Weitere Endverbrauchsbranchen |

| Kohlenstoffmessung und Beobachtbarkeit |

| Kohlenstoffbewusste Workload-Optimierung |

| Governance und Richtlinienautomatisierung |

| Berichterstattung und ESG-Analytik |

| Integration der Green DevOps Werkzeugkette |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software-Plattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| Hybrid | ||

| Lokal | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endverbrauchsbranche | Industrielle Fertigung | |

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| IT und Telekommunikation | ||

| Einzel- und E-Commerce-Handel | ||

| Lebensmittel- und Getränkeherstellung | ||

| Bau und Infrastruktur | ||

| Transport und Logistik | ||

| BFSI | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endverbrauchsbranchen | ||

| Nach Technologie | Kohlenstoffmessung und Beobachtbarkeit | |

| Kohlenstoffbewusste Workload-Optimierung | ||

| Governance und Richtlinienautomatisierung | ||

| Berichterstattung und ESG-Analytik | ||

| Integration der Green DevOps Werkzeugkette | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Green DevOps und Carbon-Aware CI/CD Software Marktes?

Der Green DevOps und Carbon-Aware CI/CD Software Markt hatte im Jahr 2026 einen Wert von 1,11 Milliarden USD und soll bis 2031 einen Wert von 3,95 Milliarden USD erreichen, mit einer CAGR von 28,90 % über den Zeitraum 2026–2031.

Welche Region führt bei der Einführung kohlenstoffbewusster CI/CD Werkzeuge?

Europa führte im Jahr 2025 mit einem Anteil von 34,56 %, hauptsächlich weil die CSRD und das ESRS-E1-Framework den stärksten Compliance-Druck für prüfbare Software-Emissionsaufzeichnungen schufen.

Welches Bereitstellungsmodell wird am häufigsten für Green DevOps Plattformen verwendet?

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 67,84 %, da Cloud-gehostete Runner sich leichter mit Kohlenstoffdatenquellen und integrierten Nachhaltigkeits-Dashboards verbinden lassen.

Welcher Technologiebereich wächst in diesem Bereich am schnellsten?

Die Integration der Green DevOps Werkzeugkette soll bis 2031 mit einer CAGR von 30,12 % wachsen, da Käufer von eigenständigen Messwerkzeugen zu nativer Automatisierung innerhalb des CI/CD Workflows wechseln.

Warum sind Großunternehmen weiterhin die Hauptkäufer dieser Werkzeuge?

Großunternehmen hielten im Jahr 2025 65,34 % des Umsatzes, da sie dem frühesten und stärksten Berichterstattungsdruck ausgesetzt waren und über die Budgets verfügten, um Technik-, Nachhaltigkeits- und FinOps-Workflows zu verbinden.

Welche Endverbrauchergruppe zeigt die stärksten Wachstumsaussichten?

Energie und Versorgungsunternehmen sollen bis 2031 mit einer CAGR von 28,97 % wachsen, da der Sektor seine eigenen Pipeline-Emissionen verwalten und gleichzeitig netzinteraktive und kohlenstoffbewusste Software-Systeme ermöglichen muss.

Seite zuletzt aktualisiert am: