Marktgröße und Marktanteil für Enterprise Service Management Store Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Enterprise Service Management Store Apps von Mordor Intelligence

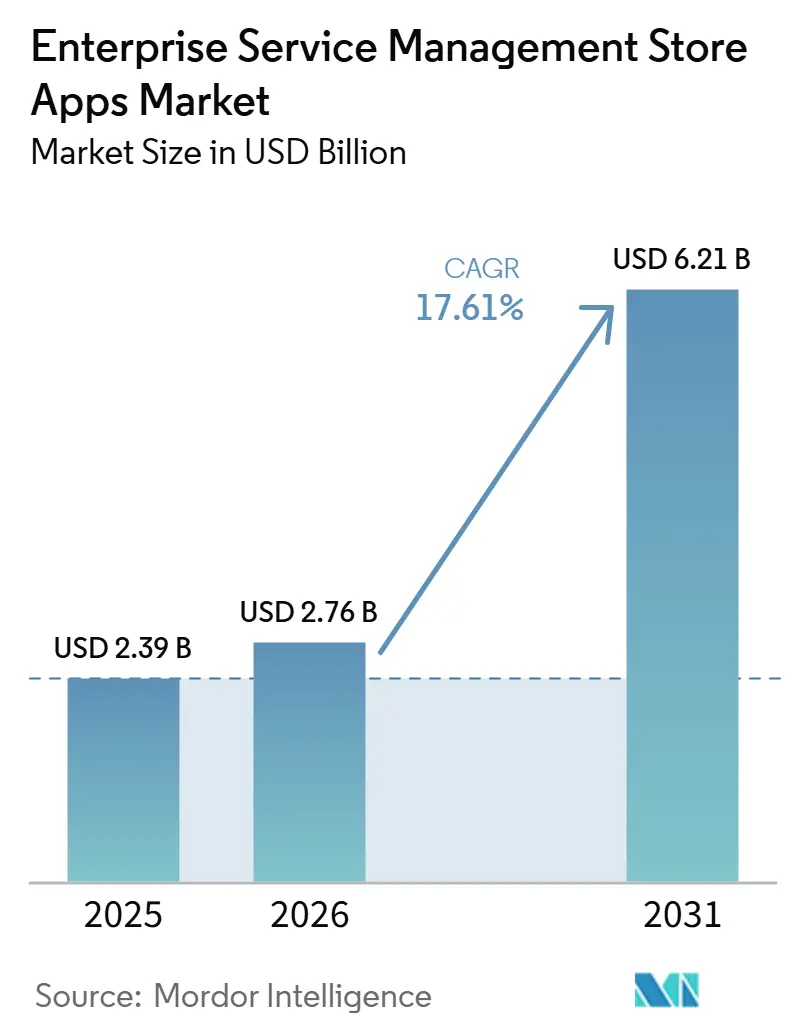

Die Marktgröße für Enterprise Service Management Store Apps wird für 2025 auf 2,39 Milliarden USD, für 2026 auf 2,76 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,21 Milliarden USD erreichen, mit einem CAGR von 17,61 % von 2026 bis 2031. Die Basis für 2026 spiegelt bereits einen schnelleren Einführungszyklus wider, da Käufer von eigenständigen Softwarelizenzen zu zertifizierten Marketplace-Erweiterungen wechseln, die einem breiteren Workflow-Stack mit geringerem Implementierungsaufwand hinzugefügt werden können. Die Nachfrage wird auch durch den Wandel hin zu einheitlichen KI-fähigen Betriebsumgebungen geprägt, in denen Käufer eine einzige Plattform zur Koordinierung von Servicebereitstellung, Automatisierung und Governance über mehrere Geschäftsfunktionen hinweg wünschen. Low-Code- und No-Code-Tools erweitern die Käuferbasis, indem sie nicht-technischen Teams ermöglichen, vorgefertigte Erweiterungen ohne die Finanzierung großer individueller Entwicklungsprogramme einzuführen. Zertifizierte Marketplace-Apps profitieren auch von stärkeren Compliance-Anforderungen, da Käufer zunehmend verwaltete, prüfbare Erweiterungen gegenüber individuellen Entwicklungen bevorzugen, die schwieriger zu validieren und zu pflegen sind. Der Wettbewerb bleibt auf Modulebene aktiv, auch wenn die Plattformkontrolle konzentriert bleibt, was Wachstumsspielraum für Erweiterungen in den Bereichen Sicherheit, Identität und funktionsübergreifende Workflows lässt, die dringende operative Lücken schließen.

Wichtigste Erkenntnisse des Berichts

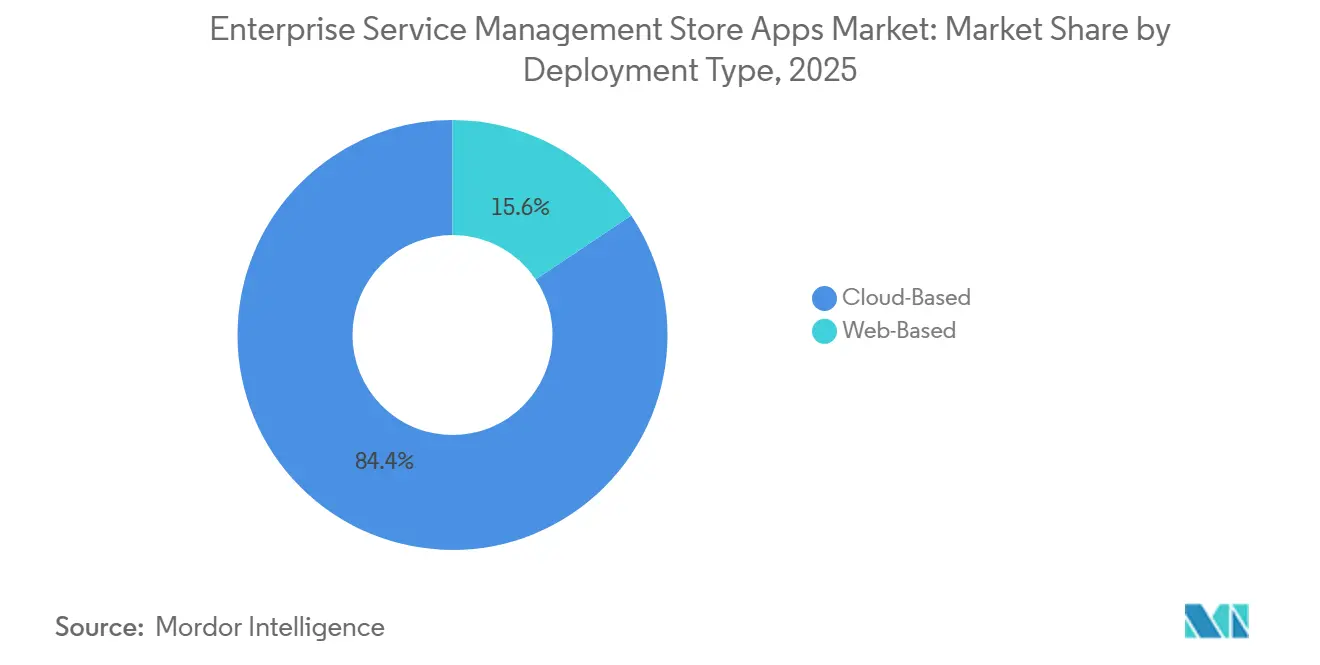

- Nach Bereitstellungstyp entfielen cloud-basierte Apps im Jahr 2025 auf 84,37 % der Marktgröße für Enterprise Service Management Store Apps und sollen bis 2031 mit einem CAGR von 18,64 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,84 % am Markt für Enterprise Service Management Store Apps, während kleine und mittlere Unternehmen bis 2031 mit einem CAGR von 19,88 % wachsen sollen.

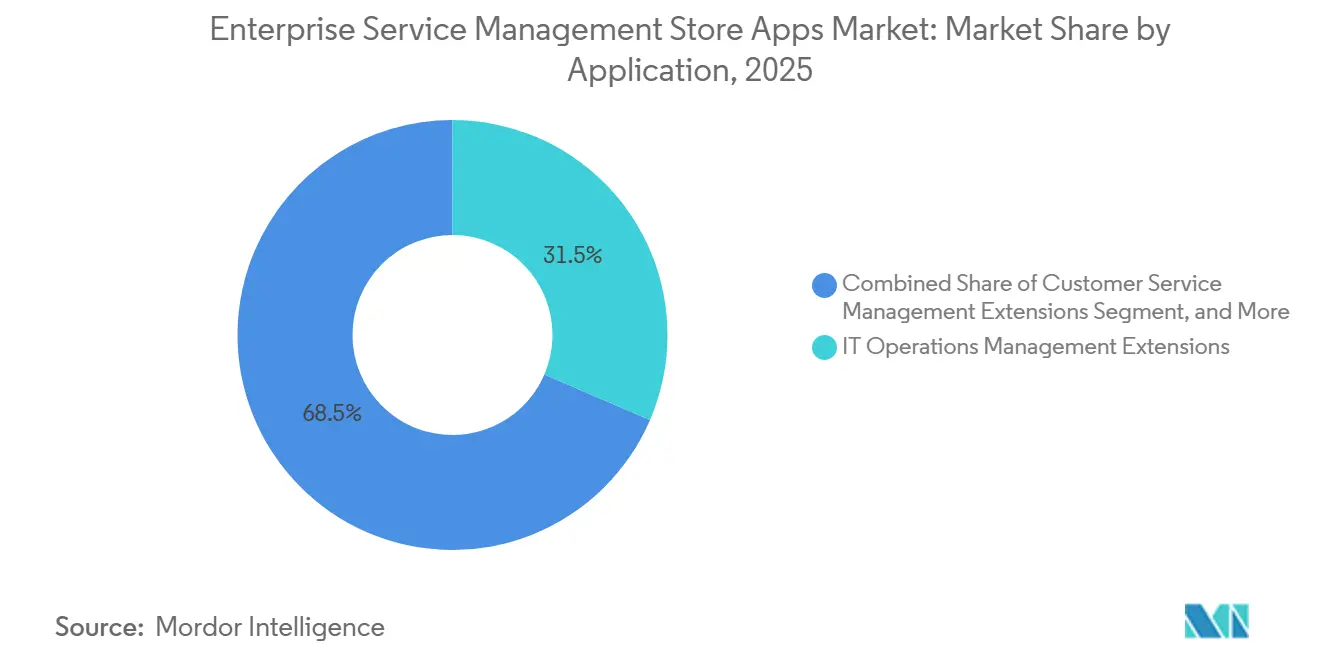

- Nach Anwendung entfiel das IT-Betriebsmanagement im Jahr 2025 auf 31,46 % der Marktgröße für Enterprise Service Management Store Apps, während Sicherheitsbetrieb und Identität bis 2031 mit einem CAGR von 20,82 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,28 % am Markt für Enterprise Service Management Store Apps, während Asien-Pazifik bis 2031 mit einem CAGR von 20,71 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Enterprise Service Management Store Apps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Cloud-First-Unternehmens-Workflow-Ökosystemen | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Workflow-Automatisierung im Enterprise Service Management | +3.8% | Global | Mittelfristig (2–4 Jahre) |

| Schnelle Ausweitung der funktionsübergreifenden Service-Orchestrierung | +2.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Low-Code- und No-Code-Store-Apps | +2.1% | Global, mit hoher Konzentration in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für zertifizierte Marketplace-Erweiterungen gegenüber individuellen Entwicklungen | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Nachfrage nach verwalteter App-Distribution | +0.9% | Nordamerika, Europa und APAC-Kernmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Cloud-First-Unternehmens-Workflow-Ökosystemen

Cloud-First-Betriebsmodelle verwandeln den Markt für Enterprise Service Management Store Apps in eine zentrale Distributionsschicht statt in eine optionale Zusatzumgebung. Wenn Unternehmen cloud-native Service-Plattformen standardisieren, übernehmen sie häufig den Plattform-Marketplace als Standardweg für die Bereitstellung neuer Workflow-Funktionen und erhöhen damit die Rolle von Store-Apps im Tagesgeschäft. ServiceNow meldete im vierten Quartal 2025 einen Abonnementumsatz von 3.466 Millionen USD mit einem Jahreswachstum von 21 %, und diese Expansion war mit einer breiteren Workflow-Einführung über Funktionen hinaus verbunden, die über den IT-Kernbereich hinausgehen.[1]ServiceNow, "ServiceNow meldet Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2025," ServiceNow Newsroom, servicenow.com Der Markt für Enterprise Service Management Store Apps profitiert auch von geringerem Installationsaufwand, da Plattformbetreiber nun Berechtigungs-, Annahme- und App-Bereitstellungsschritte optimieren, die zuvor die Einführung nach dem Kauf verzögerten. Dies ist kommerziell bedeutsam, da jeder neue Cloud-Plattformkunde zu einem wiederkehrenden Käufer von angrenzenden Erweiterungen, Upgrades und Workflow-Verbesserungen wird, die über denselben Marketplace-Kanal vertrieben werden. Das Ergebnis ist, dass Cloud-Migration nicht mehr nur die Software-Bereitstellung unterstützt, sondern auch beeinflusst, wie Anbieter den Markt für Enterprise Service Management Store Apps durch wiederholte App-Käufe und wachsende Partnerbeteiligung monetarisieren.

KI-gestützte Workflow-Automatisierung im Enterprise Service Management

KI-gestützte Workflow-Automatisierung verändert, welche Erweiterungen im Markt für Enterprise Service Management Store Apps Ausgaben anziehen, da Käufer nun erwarten, dass Automatisierungsfunktionen in Service-Tools eingebettet sind, anstatt später hinzugefügt zu werden. ServiceNow gab bekannt, dass sein Marketplace im Jahresvergleich um 67 % gewachsen ist, während Now Assist im Jahr 2025 einen jährlichen Vertragswert von über 600 Millionen USD überschritt und für 2026 mehr als 1 Milliarde USD anstrebte. Diese Dynamik zeigt, dass Käufer KI nicht nur auf Plattformebene einführen, sondern auch für verpackte KI-Funktionen zahlen, die als zertifizierte Store-Erweiterungen verkauft werden. Der Governance-Druck steigt ebenfalls, da eine C1-Umfrage aus dem Jahr 2026 ergab, dass 95 % der Organisationen nun KI-Agenten betreiben, die autonom IT- oder Sicherheitsaufgaben ausführen, was den Bedarf an validierten Identitäts- und Sicherheitskontrollen für maschinengesteuerte Aktionen unterstreicht. ServiceNow positionierte sein Build-Programm Anfang 2026 neu, um den Store als Marktweg für von Partnern entwickelte KI-Agenten zu nutzen, was agentische Automatisierung direkt mit der Marketplace-Distributionsökonomie verknüpft. Infolgedessen entwickelt sich der Markt für Enterprise Service Management Store Apps von einfachen Erweiterungsverkäufen hin zu höherwertigen Automatisierungspaketen, die die Bereitstellungszeit verkürzen und sich leichter an bestehende Governance-Regeln anpassen.

Schnelle Ausweitung der funktionsübergreifenden Service-Orchestrierung

Funktionsübergreifende Service-Orchestrierung erweitert den Markt für Enterprise Service Management Store Apps, indem neue Geschäftsfunktionen in plattformbasierte Service-Modelle einbezogen werden, die früher auf die IT ausgerichtet waren. Abteilungen wie Personal, Recht, Finanzen und Facility Management benötigen nun anwendungsfallspezifische Workflow-Tools, was die Nachfrage nach Erweiterungen erhöht, die um Abteilungsprozesse herum entwickelt wurden, anstatt nur technische Vorfallsbearbeitung abzudecken. Dies erweitert die adressierbare Käufergruppe im Markt für Enterprise Service Management Store Apps, da Kaufentscheidungen nun von operativen Führungskräften außerhalb der zentralen IT-Funktion beeinflusst werden. Dynatrace und ServiceNow vertieften ihre strategische Zusammenarbeit im Jahr 2025, und der Umfang wurde über den IT-Betrieb hinaus auf HR-Servicebereitstellung und Asset-Management-Workloads ausgeweitet, was zeigt, wie vernetzte Service-Modelle eigenständige Funktionstools ersetzen. Diese Verschiebung verändert, was App-Publisher anbieten müssen, da Punktlösungen mit engem Aufgabenbereich weniger attraktiv werden als Erweiterungen, die die Orchestrierung über mehrere Geschäftsteams hinweg unterstützen. In der Praxis wächst der Markt für Enterprise Service Management Store Apps im Volumen durch eine breitere interne Plattformeinführung und gewinnt an Wert durch komplexere abteilungsübergreifende Workflow-Pakete.

Steigende Nachfrage nach Low-Code- und No-Code-Store-Apps

Low-Code- und No-Code-Entwicklungsmuster erweitern die Beteiligung am Markt für Enterprise Service Management Store Apps, indem sie die technische Hürde sowohl für Käufer als auch für App-Entwickler senken. Der kommerzielle Effekt ist deutlich, da Workflow-Verantwortliche in den Bereichen Personal, Finanzen und Shared Services nun zertifizierte Erweiterungen einführen können, ohne auf große individuelle Entwicklungsprojekte oder spezialisierte Entwicklerteams warten zu müssen. ServiceNow hat die Installations- und Bereitstellungsreibung innerhalb seiner App-Erfahrung reduziert, was eine schnellere Aktivierung vorgefertigter Erweiterungen ermöglicht und eine breitere Nutzung durch nicht-technische Teams fördert. ServiceNow verknüpfte im Jahr 2026 auch von Partnern entwickelte KI-Agenten mit seinem Build-Programm und dem Store-Distributionsmodell, was die Rolle wiederverwendbarer verpackter Apps gegenüber einmaligen individuellen Entwicklungen stärkt. Dies schafft einen breiteren Einstieg in den Markt für Enterprise Service Management Store Apps, da kleinere Teams zunächst Standardpakete einführen und später tiefere Automatisierung hinzufügen können. Es übt auch Druck auf etablierte Publisher aus, da einfachere visuelle Konfigurationstools es neueren Anbietern erleichtern, akzeptable Funktionsniveaus zu erreichen, ohne die vollen Kosten älterer Entwicklungsmodelle zu tragen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten Identitäts- und ITSM-Stacks | -3.2% | Global (am stärksten ausgeprägt in Großunternehmen in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Hohe Zertifizierungs-, Wartungs- und Lizenzierungskosten | -2.1% | Global, am stärksten ausgeprägt für KMU in APAC und Südamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Sicherheit, Datensouveränität und Anbieterabhängigkeit | -1.4% | Europa, APAC-Kernmärkte, mit Ausstrahlungseffekten auf MEA | Kurzfristig (≤ 2 Jahre) |

| Käuferwiderstand gegen fragmentierte App-Katalog-Governance | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit veralteten Identitäts- und ITSM-Stacks

Veraltete Integrationsprobleme verlangsamen weiterhin den Markt für Enterprise Service Management Store Apps, insbesondere in großen Organisationen, die über Jahre hinweg Anpassungen in Service-, Identitäts- und Workflow-Systemen angesammelt haben. Ältere Identitäts-Frameworks stimmen häufig nicht mit den Berechtigungsmodellen überein, die von neueren KI-fähigen Erweiterungen benötigt werden, was bedeutet, dass die App-Bereitstellung von einem separaten Identitätsmodernisierungsaufwand abhängen kann, bevor Käufer fortfahren können. Eine Teleport-Umfrage aus dem Jahr 2026 ergab, dass 43 % der Organisationen keine formalen Governance-Kontrollen oder nur informelle Richtlinien für den KI-Einsatz hatten, was die Vorsicht verstärkt, die Käufer bei der Bewertung agentischer Erweiterungen walten lassen sollten, die privilegierten Zugriff über mehrere Systeme hinweg erfordern. Dies schwächt die kurzfristige Konversion im Markt für Enterprise Service Management Store Apps, da Käufer häufig Berechtigungen, Workflow-Abhängigkeiten und Datenzugriffsregeln validieren müssen, bevor sie den Produktionseinsatz genehmigen. Das Problem wird ernster, da sich das Service-Management über die IT hinaus ausweitet, da jede neue Abteilung zusätzliche Identitätsrollen, Richtlinienprüfungen und veraltete Konnektoren hinzufügt, die abgestimmt werden müssen. Selbst wenn die Nachfrage stark ist, kann das Integrationsrisiko App-Listings, Käufe und Inbetriebnahmepläne im gesamten Enterprise Service Management Store verzögern.

Hohe Zertifizierungs-, Wartungs- und Lizenzierungskosten

Hohe Zertifizierungs- und Wartungskosten schaffen ein Zwei-Geschwindigkeiten-Anbieterumfeld im Markt für Enterprise Service Management Software, in dem größere Anbieter laufende Compliance-Arbeit leichter aufrechterhalten können als kleinere Publisher. Die zertifizierte App-Distribution erfordert laufende Updates, Tests und die Abstimmung mit Plattform-Release-Zyklen, und diese wiederkehrenden Verpflichtungen verringern die Attraktivität von Nischen-App-Kategorien mit begrenztem Umsatzpotenzial. Die Belastung liegt nicht nur bei den Publishern, da Käufer ebenfalls mehrschichtige Kostenentscheidungen treffen müssen, sobald sie über die Basisplattform hinausgehen und beginnen, spezialisierte Erweiterungen, KI-Funktionen und servicespezifische Pakete hinzuzufügen. Das International Trade Center hob in seinem KMU-Wettbewerbsausblick 2025 Lücken in der digitalen Infrastruktur und Qualifikationsdefizite hervor, und diese Bedingungen helfen zu erklären, warum kleinere Organisationen preissensibler bleiben, selbst wenn vorgefertigte Software den technischen Aufwand reduziert. Dies ist ein Grund, warum der Markt für Enterprise Service Management Store Apps weiterhin auf Großunternehmen ausgerichtet ist, obwohl die KMU-Wachstumsrate über den Prognosezeitraum stärker ist. Das Ergebnis ist ein Katalog, der breite, volumenstarke App-Klassen bevorzugen kann, während engere Compliance- und vertikale Workflow-Anforderungen unterrepräsentiert bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz festigt sich, während webbasierte Bereitstellung übergangsrelevant bleibt

Cloud-basierte Apps entfielen im Jahr 2025 auf 84,37 % des Umsatzes und sollen bis 2031 mit einem CAGR von 18,64 % im Markt für Enterprise Service Management Store Apps wachsen. Diese Konzentration spiegelt wider, wie Plattformbetreiber Zertifizierungs-, Berechtigungs-, Versionskontroll- und Distributionsprozesse rund um die Cloud-Bereitstellung aufgebaut haben, anstatt um lokal verwaltete Bereitstellungsformate. Der Markt für Enterprise Service Management Store Apps ist daher strukturell auf Cloud-Release-Zyklen ausgerichtet, da neue Funktionen nun über zentralisierte Marketplaces mit weniger Installationsschritten verteilt werden. Die Änderungen am Application Manager von ServiceNow im Jahr 2025 zeigen diese Richtung deutlich, da berechtigte Apps nun automatisch angezeigt werden können, nachdem unternehmensweite Bedingungen akzeptiert wurden, was wiederholte Reibung in Bereitstellungs-Workflows reduziert. Dieses Betriebsmodell begünstigt auch eine schnellere Monetarisierung, da Publisher Upgrades und Funktionserweiterungen über dasselbe verwaltete Framework verteilen können, das die Erstaktivierung abwickelt. Für Käufer ist der praktische Vorteil weniger manueller Aufwand bei Installation, Berechtigung und Versionspflege, was die store-basierte Einführung über mehrere Funktionen hinweg einfacher skalierbar macht.

Die webbasierte Bereitstellung behält weiterhin eine Rolle im Markt für Enterprise Service Management Store Apps, insbesondere für Organisationen, die eine engere Kontrolle über die jurisdiktionale Unterbringung, interne Datenbewegungen oder schrittweise Migrationspläne aufrechterhalten müssen. Einige Unternehmen befinden sich noch im Übergang und bevorzugen webbasierte Formate, während sie ältere Service-Management-Umgebungen modernisieren oder Cloud-Governance-Anforderungen neu bewerten. Das bedeutet, dass webbasierte Modelle nicht verschwinden, aber ihre Rolle verschiebt sich hin zu kontrollierten Anwendungsfällen statt zur Führung im Mainstream-Wachstum. Der Cloud-Vorteil wird auch schwieriger zu herausfordern, da KI-Agenten häufiger werden, weil kontinuierliche Modell-Updates und höherer Rechenbedarf besser zu cloud-nativen Umgebungen passen als zu eingeschränkten Bereitstellungssetups. Da immer mehr fortschrittliche Erweiterungen zuerst für verwaltete Cloud-Stacks konzipiert werden, wird der Markt für Enterprise Service Management Store Apps die Leistungslücke zwischen cloud-basierten und webbasierten Formaten im Laufe der Zeit wahrscheinlich vergrößern. Dennoch unterstützt die Übergangsnachfrage nach webbasierter Bereitstellung weiterhin eine kleinere, aber dauerhafte Nische unter Käufern, die schrittweisen Wandel gegenüber schneller Plattformstandardisierung bevorzugen.

Nach Unternehmensgröße: Großunternehmen halten die Umsatzbasis, während KMU an Tempo gewinnen

Großunternehmen erfassten im Jahr 2025 71,84 % des Marktes, während KMU bis 2031 mit einem CAGR von 19,88 % im Markt für Enterprise Service Management Store Apps wachsen sollen. Große Organisationen bauten einen Großteil der frühen installierten Basis auf, weil sie über das Budget, die Architekturteams und die Governance-Strukturen verfügten, die für die Einführung von Plattform-Ökosystemen erforderlich waren, bevor kleinere Unternehmen bereit waren. Diese Geschichte ist weiterhin relevant, da tiefe Workflow-Anpassungen und langfristige Service-Plattform-Verpflichtungen Wechselkosten schaffen, die die App-Ausgaben in denselben Kernumgebungen verstärken. In Umsatzbegriffen verankern Großunternehmen weiterhin den Markt für Enterprise Service Management Store Apps, da sie mehr Module kaufen, mehr Abteilungen unterstützen und größere Kataloge zertifizierter Erweiterungen benötigen. Ihre Kaufmuster bevorzugen auch Premium-Workflow-Pakete mit strengeren Compliance-, Identitäts- und Orchestrierungsanforderungen. Dies gibt führenden Plattformen einen dauerhaften kommerziellen Boden, auch wenn das Wachstum bei neuen Kunden diversifizierter wird.

KMU treten über einen anderen Weg in den Markt für Enterprise Service Management Store Apps ein, der auf vorvalidierten Paketen, leichteren Implementierungspfaden und verbrauchsgesteuertem Einkauf basiert. Das International Trade Centre identifizierte Lücken in der digitalen Infrastruktur und Qualifikationsdefizite als wesentliche Hindernisse für kleinere Unternehmen, was die Ansicht unterstützt, dass gebrauchsfertige Erweiterungen für diese Käufergruppe attraktiver sind als individuelle Entwicklungen. Deshalb beschleunigt sich die KMU-Einführung auch von einer kleineren Basis aus, da zertifizierte Marketplace-Apps sowohl die Projektkomplexität als auch den Bedarf an knappen internen Fachkenntnissen reduzieren können. Die Branche für Enterprise Service Management Store Apps profitiert ebenfalls von diesem Muster, da App-Pakete und geführte Konfiguration die Kosten für die Ausweitung der Service-Automatisierung auf Unternehmen senken, die früher außerhalb der Kategorie blieben. Mittelgroße Käufer sind besonders wichtig, da sie fortschrittliche Workflow-Fähigkeiten ohne den operativen Aufwand von Großunternehmen-Ausbauten wünschen. Über den Prognosezeitraum sollte eine schnellere KMU-Einführung das aktuelle Umsatzungleichgewicht schrittweise verringern, obwohl große Organisationen voraussichtlich die Hauptquelle der absoluten Ausgaben bleiben werden.

Nach Anwendung: Sicherheit und Identität führen das Wachstum an, während das IT-Betriebsmanagement die Skalierung verankert

Sicherheitsbetrieb und Identität sollen bis 2031 mit einem CAGR von 20,82 % wachsen, während das IT-Betriebsmanagement im Jahr 2025 einen Marktanteil von 31,46 % am Markt für Enterprise Service Management Store Apps hielt. Das IT-Betriebsmanagement bleibt der größte Umsatzpool, da Incident-Management, Monitoring, Change-Workflows und Service-Zuverlässigkeitsfunktionen bereits in reifen Enterprise-Service-Plattformen verankert sind. Diese installierte Basis gibt dem Markt für Enterprise Service Management Store Apps ein stabiles Nachfragezentrum, da Käufer weiterhin Erweiterungen rund um bewährte IT-Service-Prozesse hinzufügen, bevor sie in neuere Funktionskategorien wechseln. Gleichzeitig wächst Sicherheitsbetrieb und Identität schneller, da der Aufstieg maschinengesteuerter Aktivitäten die Anzahl der Zugriffspunkte erweitert, die Validierung, Monitoring und Audit-Kontrollen benötigen. C1 berichtete im Jahr 2026, dass 95 % der Unternehmen nun KI-Agenten betreiben, die autonom IT- oder Sicherheitsaufgaben ausführen, während nur 45 % IAM-Tools zur Verwaltung nicht-menschlicher Identitäten eingesetzt haben.[2]IBM Newsroom, "IBM und ServiceNow erweitern die Zusammenarbeit, um Unternehmensdaten für KI im großen Maßstab zu erschließen," IBM, ibm.com Diese Lücke treibt Käufer zu zertifizierten Erweiterungen, die Agentenaktionen innerhalb von Service-Workflows sichern können, ohne separate, langsamere Governance-Projekte zu erzwingen.

Der Markt für Enterprise Service Management Store Apps verzeichnet auch ein wachsendes Interesse an der HR-Servicebereitstellung, da Unternehmen Mitarbeiter-Workflows auf denselben Plattformen abwickeln möchten, die für interne Support-Operationen genutzt werden. Dynatrace und ServiceNow weiteten ihre Zusammenarbeit auf HR-Servicebereitstellung, IT-Betrieb und Asset Management aus und verstärkten damit den Trend zur breiteren Service-Orchestrierung auf einer gemeinsamen Plattform. Customer Service Management gewinnt ebenfalls an Bedeutung, wo Organisationen engere Verbindungen zwischen internen Service-Prozessen und externen Support-Interaktionen wünschen. Individuelle Workflow- und Produktivitätserweiterungen bleiben im langen Schwanz des Katalogs wichtig, da sie vertikale Anwendungsfälle ansprechen, die Plattformanbieter noch nicht vollständig standardisiert haben. In diesem Sinne kombiniert der Markt für Enterprise Service Management Store Apps einen reifen IT-Betriebskern mit einem neueren Wachstumsmotor für Sicherheit und Identität, angetrieben durch KI-Governance-Anforderungen. Dieses Muster sollte das Volumen auf IT-geführte Kategorien konzentriert halten, während das inkrementelle Wachstum in Richtung Identität, Risiko und funktionsübergreifende Workflow-Kontrolle verschoben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,28 % des Umsatzes und ist damit der größte regionale Markt für Enterprise Service Management Store Apps. Die Region profitiert von einer dichten Konzentration großer Unternehmensplattform-Bereitstellungen, einer breiten Ausrichtung auf Hyperscaler und einem reifen Anbieter-Ökosystem, das die store-basierte Erweiterungsentwicklung in vielen Workflow-Kategorien unterstützt. Die Vereinigten Staaten bleiben der wichtigste regionale Beitragszahler, während Kanada und Mexiko Nachfrage hinzufügen, da multinationale Organisationen gemeinsame Service-Governance-Modelle auf regionale Operationen ausweiten. Dies verschafft Nordamerika einen strukturellen Vorsprung im Markt für Enterprise Service Management Store Apps, da Käufer dort häufig neue App-Kategorien früher einführen und sie über große installierte Umgebungen skalieren können. Europa ist die zweitgrößte Geografie und bleibt besonders wichtig für compliance-getriebene Nachfrage. Käufer in Deutschland, dem Vereinigten Königreich und Frankreich legen größeren Wert auf prüfbare Kontrollen, Datenverwaltungsdisziplin und Anbieterverantwortlichkeit, was die Qualitätsanforderungen für Store-Listings erhöht und Anbieter mit stärkerer Governance-Infrastruktur unterstützt.

Asien-Pazifik soll bis 2031 mit einem CAGR von 20,71 % wachsen, was es zur am schnellsten wachsenden Geografie im Markt für Enterprise Service Management Store Apps macht. Das regionale Wachstumsprofil wird durch steigende Ausgaben für Unternehmenssoftware, stärkere Programme zur digitalen Modernisierung und die Käuferpräferenz für schnellere Bereitstellungsmodelle unterstützt, die die Abhängigkeit von knappen Entwicklerressourcen reduzieren. Indien, China, Japan, Südkorea und Australien stehen im Mittelpunkt dieser Expansion, aber die zugrunde liegenden Nachfragemuster unterscheiden sich zwischen ihnen, da jeder Markt in Cloud-Bereitschaft, Beschaffungsregeln und interner Workflow-Digitalisierung in einem anderen Tempo voranschreitet. Japan bietet ein klares Beispiel aus dem öffentlichen Sektor, da seine Digitalagentur Anfang 2025 den Digital Marketplace formalisierte, um die Software-als-Dienst-Beschaffung über Ministerien, Präfekturen und Gemeinden hinweg zu unterstützen.[3]C1, "Zukunft der Identitätssicherheit 2026," C1, c1.ai Dieser Schritt ist für den Markt für Enterprise Service Management Store Apps bedeutsam, da er ein verwaltetes Marketplace-Modell in der öffentlichen Verwaltung normalisiert und einen klareren Weg für zertifizierte Workflow-Tools schafft. In der gesamten Region werden vorgefertigte App-Pakete auch dort attraktiver, wo Organisationen Geschäftsprozessautomatisierung benötigen, aber keine langen individuellen Entwicklungszyklen unterstützen können. Die Wachstumschance ist daher nicht nur an Software-Budgets gebunden, sondern auch an einen praktischen Bedarf an einfacherer Bereitstellung und stärkerer Governance.

Südamerika, der Nahe Osten und Afrika machen weiterhin einen kleineren Anteil am Markt für Enterprise Service Management Store Apps aus, bleiben aber strategisch relevant, da das Wachstum häufig mit formalen Modernisierungsprogrammen und compliance-getriebener Einführung verbunden ist. Brasilien führt die südamerikanische Nachfrage an, wobei multinationale und öffentliche Käufer ein größeres Interesse an strukturierten Workflow-Plattformen zeigen, die Richtlinienkonsistenz und Prüfungsbereitschaft unterstützen können. Im Nahen Osten investieren die Vereinigten Arabischen Emirate und Saudi-Arabien weiterhin in digitale Regierungs- und Unternehmenstransformationsprogramme, die das Betriebsumfeld für zertifizierte Store-Apps verbessern. Afrika befindet sich noch früher in seiner Einführungskurve, wobei Südafrika und Nigeria herausstechen, wo Finanzdienstleistungen und Telekommunikation stärkere Service-Management-Anforderungen schaffen als der breitere regionale Durchschnitt. Zusammengenommen stellen diese Geografien heute einen kleineren Umsatzpool dar, bieten aber Expansionspotenzial für Anbieter, die Preisgestaltung, Compliance und Bereitstellungsmodelle an lokale Betriebsrealitäten im Markt für Enterprise Service Management Store Apps anpassen können.

Wettbewerbslandschaft

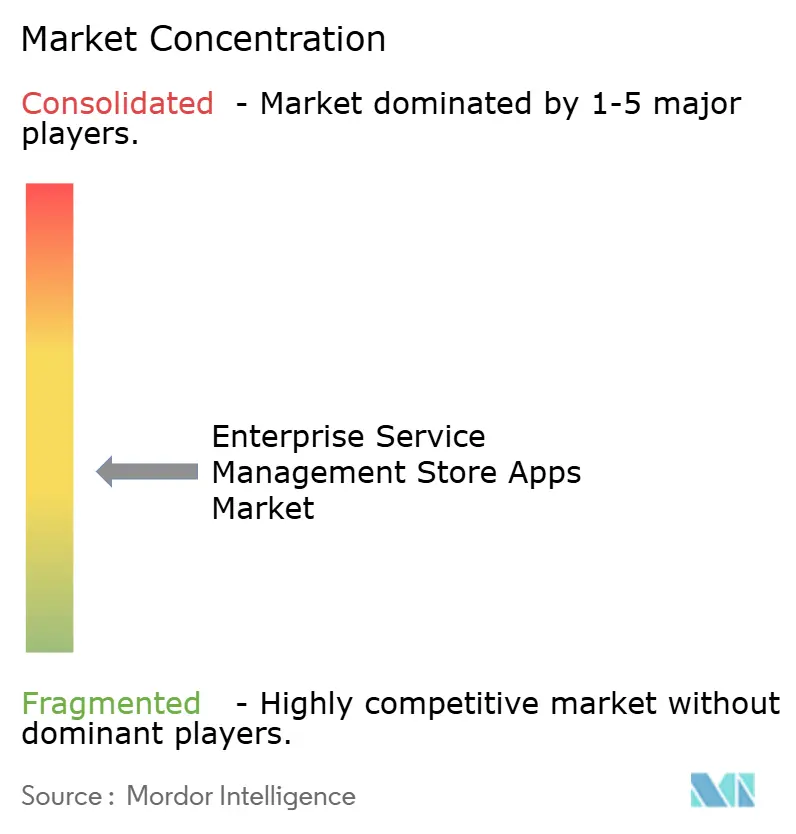

Der Markt für Enterprise Service Management Store Apps ist auf Plattformebene mäßig konzentriert und auf Erweiterungsebene stärker fragmentiert, was eine gespaltene Wettbewerbsstruktur schafft. Plattforminhaber kontrollieren Zertifizierung, Distribution und Zugang zu installierten Kunden und legen damit die Regeln fest, die bestimmen, wie unabhängige Publisher am Markt für Enterprise Service Management Store Apps teilnehmen. Das verschafft Marktführern einen klaren Vorteil in Bezug auf Sichtbarkeit, Ökosystemökonomie und Upgrade-Timing, selbst wenn einzelne Erweiterungskategorien umkämpft bleiben. Gleichzeitig bewerten Käufer die App-Qualität weiterhin anhand von Workflow-Eignung, Compliance-Stärke und Bereitstellungsfreundlichkeit, was Wettbewerbsspielraum für spezialisierte Anbieter lässt. ServiceNow bleibt der stärkste Referenzpunkt in diesem Bereich, da sein Marketplace-Umfang, seine KI-Verpackung und seine Plattformbreite bereits operativ miteinander verbunden sind. Atlassian, Freshworks und BMC sind weiterhin in spezifischen Workflow-Bereichen relevant und halten den Markt für Enterprise Service Management Software aktiv statt geschlossen.

Strategische Schritte im Markt für Enterprise Service Management Store Apps zeigen, dass führende Unternehmen durch Akquisitionen, Ökosystemaufbau und engere Kontrolle von Daten- und Identitätsfähigkeiten expandieren. ServiceNow schloss im Juni 2026 die Übernahme von Armis ab, nachdem bereits die Veza-Übernahme abgeschlossen worden war, und diese Kombination stärkte die erstparteiliche Sicherheits- und Identitätsabdeckung innerhalb seiner breiteren Workflow-Plattform. IBM und ServiceNow weiteten ihre Zusammenarbeit im Juni 2026 aus, um die KI-bereite Datenherausforderung und die veraltete Anwendungsschicht anzugehen, mit gemeinsamen Lösungen, die im zweiten Halbjahr 2026 über den ServiceNow Store erwartet werden.[4]Japanische Digitalagentur, "Ankündigung des offiziellen Starts des Digital Marketplace," Digitalagentur Japan, digital-gov.note.jp Freshworks stärkte seine ServiceOps-Position durch die FireHydrant-Übernahme, die IT-Service-Management mit KI-nativem Incident-Management und Zuverlässigkeitsfunktionen verband. Diese Schritte zeigen, dass der Wettbewerb im Markt für Enterprise Service Management Store Apps zunehmend darauf ausgerichtet ist, angrenzende Kontrollschichten zu besitzen, anstatt nur isolierte App-Funktionen hinzuzufügen.

Weißraum-Chancen bleiben im Markt für Enterprise Service Management Store Apps bedeutsam, insbesondere in vertikalen Workflow-Kategorien, die stärkere Compliance-Logik oder tiefere Automatisierung benötigen, als breite horizontale Tools derzeit bieten. Branchenspezifische HR-Bereitstellung, compliance-intensive Finanz-Workflows und telekommunikationsorientierte Incident-Response bieten weiterhin Raum für weitere Spezialisierung. Die Branche für Enterprise Service Management Store Apps steht auch unter Druck durch KI-native Neueinsteiger, die innerhalb etablierter Plattformprogramme arbeiten können und dabei einfachere Preisgestaltung und schnellere Bereitstellung bieten. Das stellt eine Herausforderung für etablierte Publisher dar, da bestehende Kundenbeziehungen keine Produktdifferenzierung mehr garantieren, wenn Käufer zertifizierte Alternativen mit engerem Umfang und geringerer Reibung finden können. Im Laufe der Zeit wird der Markt wahrscheinlich seine gemischte Struktur beibehalten, in der eine kleine Gruppe von Plattformen die Distribution prägt, während ein breiteres Feld von Publishern um kategorieebene Nachfrage im Markt für Enterprise Service Management Store Apps konkurriert.

Marktführer für Enterprise Service Management Store Apps

-

ServiceNow, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Cisco Systems, Inc.

-

Okta, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: ServiceNow schloss die Übernahme von Armis für rund 7,75 Milliarden USD ab und integrierte Echtzeit-Cyber-Asset-Transparenz und KI-native Identitätsintelligenz über die zuvor abgeschlossene Veza-Übernahme in seine Plattform. Dies positioniert ServiceNow als vertikal integrierten Anbieter von Sicherheitsbetriebserweiterungen und verändert die Wettbewerbsrechnung für unabhängige Sicherheits-App-Publisher in seinem Store.

- Juni 2026: IBM und ServiceNow kündigten eine erweiterte Zusammenarbeit an, um das KI-bereite Datenproblem und die veraltete Anwendungsschicht anzugehen. Die Partnerschaft wird im zweiten Halbjahr 2026 gemeinsame Lösungen über den ServiceNow Store bereitstellen und den Workflow Data Fabric von ServiceNow mit den Unternehmensdatenfähigkeiten von IBM erweitern, um autonome IT-Operationen für die größten Unternehmen der Welt zu ermöglichen.

- Juni 2026: Everbridge xMatters weitete seine Zusammenarbeit mit ServiceNow aus und erweiterte frühere Initiativen zum Notfallereignismanagement auf KI-gesteuerte digitale Operationen und Workflow-Orchestrierung. Die erweiterte ServiceNow Store-Integration von xMatters fügt automatisierte Stakeholder-Kommunikation, dynamisches Incident-Routing und Workflow-Automatisierungsfähigkeiten hinzu, die darauf ausgelegt sind, die Reaktionszeiten auf Unternehmensvorfälle zu verkürzen.

- März 2026: SailPoint unterzeichnete eine strategische Kooperationsvereinbarung mit AWS zur Verwaltung des agentischen KI-Zugriffs und machte SailPoint Machine Identity Security und Agent Identity Security über den AWS Marketplace käuflich. Die Vereinbarung schafft einen neuen Marktweg für Identitäts-Governance-Erweiterungen in cloud-nativen Unternehmensumgebungen.

Globaler Berichtsumfang für den Markt für Enterprise Service Management Store Apps

Enterprise Service Management Store Apps sind Anwendungen, die es Organisationen ermöglichen, interne Geschäftsdienstleistungen über ein zentralisiertes Service-Portal zu verwalten, zu automatisieren und bereitzustellen. Der Umfang umfasst Apps, die in Funktionen wie IT, Personal, Finanzen, Facility Management, Recht und anderen Unternehmensabteilungen eingesetzt werden, um Service-Anfragen, Genehmigungen, Workflows, Wissensmanagement und Mitarbeiter-Self-Service zu optimieren.

Der Markt für Enterprise Service Management Store Apps ist segmentiert nach Bereitstellungstyp (Cloud-basiert und webbasiert), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Anwendung (Erweiterungen für das IT-Betriebsmanagement, Erweiterungen für die HR-Servicebereitstellung, Erweiterungen für das Customer Service Management, Erweiterungen für Sicherheitsbetrieb und Identität sowie individuelle Workflow- und Produktivitätserweiterungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| Webbasiert |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Erweiterungen für das IT-Betriebsmanagement |

| Erweiterungen für die HR-Servicebereitstellung |

| Erweiterungen für das Customer Service Management |

| Erweiterungen für Sicherheitsbetrieb und Identität |

| Individuelle Workflow- und Produktivitätserweiterungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Cloud-basiert | |

| Webbasiert | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Anwendung | Erweiterungen für das IT-Betriebsmanagement | |

| Erweiterungen für die HR-Servicebereitstellung | ||

| Erweiterungen für das Customer Service Management | ||

| Erweiterungen für Sicherheitsbetrieb und Identität | ||

| Individuelle Workflow- und Produktivitätserweiterungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Enterprise Service Management Store Apps?

Der Markt für Enterprise Service Management Store Apps beläuft sich im Jahr 2026 auf 2,76 Milliarden USD und soll bis 2031 einen Wert von 6,21 Milliarden USD erreichen, mit einem CAGR von 17,61 % über den Zeitraum 2026–2031.

Was treibt die Einführung von Enterprise Service Management Store Apps an?

Die wichtigsten Nachfragetreiber sind Cloud-First-Workflow-Ökosysteme, die breitere Nutzung KI-gestützter Automatisierung, funktionsübergreifende Service-Orchestrierung und das wachsende Interesse an Low-Code- und No-Code-App-Bereitstellung.

Welches Bereitstellungsmodell führt diesen Bereich heute an?

Cloud-basierte Apps entfielen im Jahr 2025 auf 84,37 % des Umsatzes und sollen bis 2031 mit einem CAGR von 18,64 % wachsen, womit Cloud das wichtigste kommerzielle Format bleibt.

Welche Käufergruppe wächst am schnellsten?

Großunternehmen hielten im Jahr 2025 weiterhin 71,84 % des Umsatzes, aber KMU sollen mit einem CAGR von 19,88 % schneller wachsen, da vorvalidierte App-Pakete die Einführungshürden senken.

Welcher Anwendungsbereich zeigt die stärksten Wachstumsaussichten?

Sicherheitsbetrieb und Identität sollen bis 2031 mit einem CAGR von 20,82 % wachsen, unterstützt durch den Aufstieg von KI-Agenten und die Governance-Lücke bei nicht-menschlichen Identitäten.

Welche Region bietet die stärkste Wachstumschance bis 2031?

Asien-Pazifik soll das schnellste regionale Wachstum mit einem CAGR von 20,71 % verzeichnen, während Nordamerika mit einem Anteil von 41,28 % im Jahr 2025 der größte Umsatzbeitragszahler bleibt.

Seite zuletzt aktualisiert am: