Marktgröße und Marktanteil für Immunfluoreszenz-Assays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

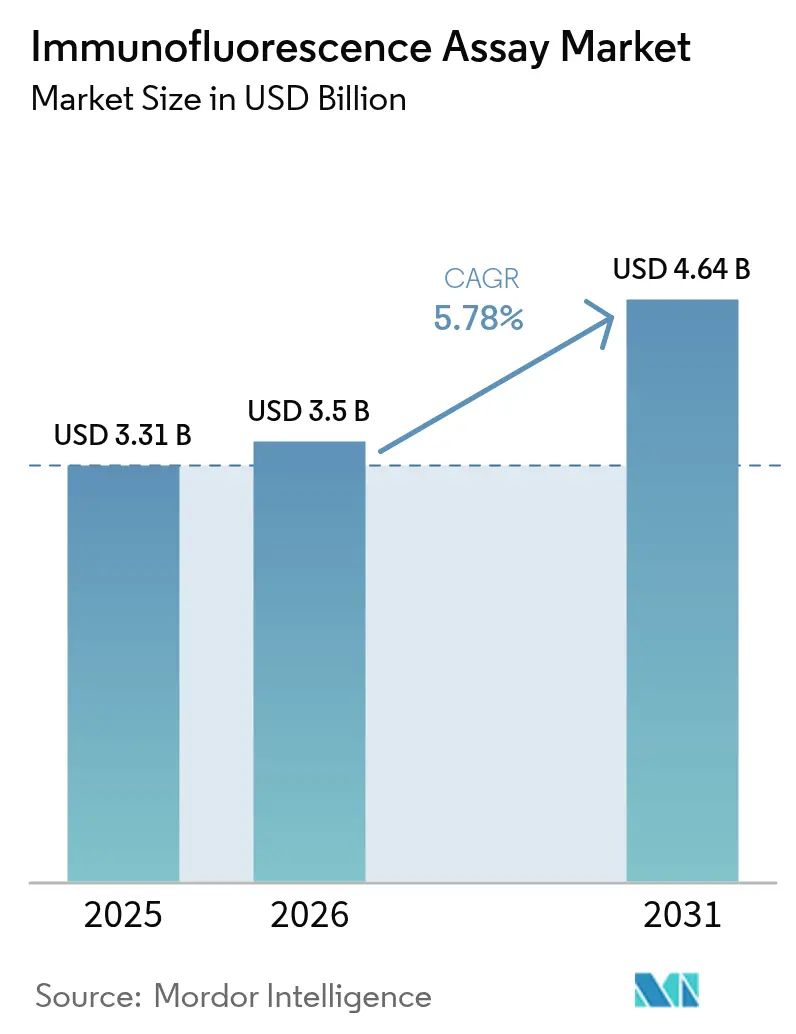

| Marktgröße (2026) | 3.5 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

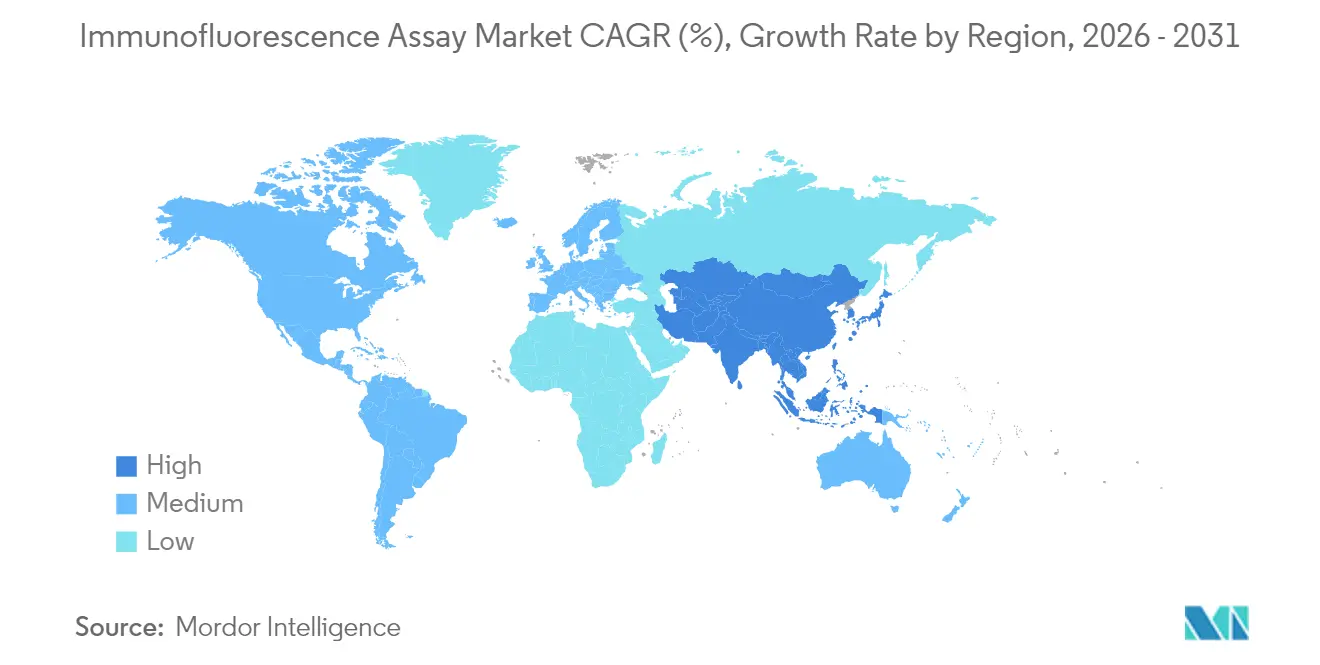

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immunfluoreszenz-Assays von Mordor Intelligence

Die Marktgröße für Immunfluoreszenz-Assays wird voraussichtlich von USD 3,31 Milliarden im Jahr 2025 auf USD 3,5 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,78 % über den Zeitraum 2026–2031 USD 4,64 Milliarden erreichen. Das Wachstum spiegelt die Migration von der manuellen Fluoreszenzmikroskopie zu KI-gestützten digitalen Pathologiesystemen wider, die die Bildanalyse rationalisieren und die diagnostische Präzision erhöhen.[1]Quelle: FDA, "Regulatorische Folgenabschätzung für laborentwickelte Tests," fda.gov Die Expansion wird durch den breiteren Einsatz von Begleitdiagnostika in der Präzisionsmedizin, eine kontinuierliche Überwachung von Infektionskrankheiten sowie Investitionen in mikrofluidische Point-of-Care-Plattformen für ressourcenbeschränkte Umgebungen gestärkt. Kapitalausstattungs-Upgrades hin zu automatisierten Instrumenten sowie die Einführung standardisierter laborentwickelter Testprotokolle durch große Krankenhausgruppen treiben den Markt für Immunfluoreszenz-Assays weiter voran. Kostendruck durch fortschrittliche Mikroskope und verschärfte Entsorgungsvorschriften für PFAS-basierte Fluorophore dämpfen jedoch die kurzfristige Akzeptanz.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Reagenzien und Kits im Jahr 2025 mit einem Umsatzanteil von 61,45 %, während Instrumente bis 2031 die schnellste CAGR von 6,84 % verzeichnen sollen.

- Nach Immunfluoreszenz-Typ entfielen im Jahr 2025 64,90 % des Marktanteils für Immunfluoreszenz-Assays auf indirekte Methoden; direkte Methoden sollen mit einer CAGR von 6,12 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 45,10 % der Marktgröße für Immunfluoreszenz-Assays auf Tests für Infektionskrankheiten; Krebsdiagnostik und -forschung weisen bis 2031 die höchste CAGR von 6,62 % auf.

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 42,90 %, während akademische und Forschungsinstitute die schnellste CAGR von 6,98 % verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,65 % bei Immunfluoreszenz-Assays; für den asiatisch-pazifischen Raum wird eine CAGR von 7,14 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Immunfluoreszenz-Assays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Krebs und Infektionskrankheiten | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher und NGO-Förderung | +0.8% | Nordamerika und EU, asiatisch-pazifischer Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Begleitdiagnostika und Präzisionsmedizin | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Multiplex-Spatial-Omics-Immunfluoreszenz-Plattformen in der Arzneimittelentwicklung | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte digitale Pathologie treibt dezentralisierte Immunfluoreszenz-Akzeptanz voran | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Point-of-Care-Immunfluoreszenz-Kits in Schwellenmärkten | +0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Krebs und Infektionskrankheiten

Die Krebsprävalenz und anhaltende Belastungen durch Infektionskrankheiten erhöhen die Nachfrage nach Multiplex-Immunfluoreszenz-Plattformen, die Tumormarker und Krankheitserreger im selben Durchlauf nachweisen. Multi-Krebs-Früherkennungstests mit einer nachgewiesenen Genauigkeit von 95,4 % verdeutlichen den Wert der hochempfindlichen Fluoreszenzmikroskopie beim Bevölkerungs-Screening. Parallele Fortschritte bei Point-of-Care-Assays für Tuberkulose, die aus COVID-19-Workflows adaptiert wurden, zeigen, wie bestehende Testinfrastrukturen für umfassendere Krankheitsüberwachungsprogramme umgewidmet werden können.[2]Quelle: Lydia M. L. Holtgrewe et al., "Innovative COVID-19-Point-of-Care-Diagnostik," Journal of Clinical Medicine, mdpi.com Dieses Profil mit doppeltem Nutzen untermauert die Wachstumsdynamik, die im Markt für Immunfluoreszenz-Assays beobachtet wird.

Ausweitung staatlicher und NGO-Förderung

Gezielte Fördermittel und Programme zur Modernisierung des Gesundheitssystems beschleunigen den Rollout von Plattformen, insbesondere tragbarer Fluoreszenzlesegeräte, die in dezentralisierten Umgebungen funktionieren. Die Unterstützung der Europäischen Arzneimittel-Agentur für neuartige Tuberkulose-Diagnostika unterstreicht den öffentlichen Sektor-Impuls für schnelle, hochspezifische Tests. In den Vereinigten Staaten schätzt die FDA annualisierte Vorteile in Höhe von USD 3,51 Milliarden, die mit der standardisierten Aufsicht über laborentwickelte Tests verbunden sind, und ermutigt Labore zur Einführung konformer automatisierter Instrumente. Solche Förderkanäle beeinflussen direkt die Kaufentscheidungen im Markt für Immunfluoreszenz-Assays.

Zunehmender Einsatz von Begleitdiagnostika und Präzisionsmedizin

Regulierungsbehörden verlangen nun häufig eine Biomarker-gestützte Patientenstratifizierung für Arzneimittelzulassungen. Roches HER2-Assay für Gallengangskarzinome zeigt, wie fluoreszenzbasierte Begleitdiagnostika die therapeutische Unsicherheit reduzieren. KI-integrierte Bildanalysemodule verringern zudem die Variabilität zwischen Auswertern und positionieren die digitale Immunfluoreszenz als analytisches Rückgrat der Präzisionsonkologie.

Multiplex-Spatial-Omics-Immunfluoreszenz-Plattformen in der Arzneimittelentwicklung

Arzneimittelentwickler verlassen sich auf Spatial-Omics-Panels, die bis zu 8 Biomarker in konserviertem Gewebe quantifizieren, knappe Proben schonen und die Zielvalidierung beschleunigen. Die Workflow-Automatisierung reduziert die manuelle Auswertungszeit auf 7,7 % der herkömmlichen Ganzobjektträger-Studien und entlastet das Personal für hochwertige analytische Aufgaben. Partnerschaften, die Durchflusszytometrie mit Mutationsdetektionschemie verbinden, erweitern das Instrumentarium für Onkologieforscher zusätzlich. Diese Plattformen sind besonders wertvoll für die Entwicklung von Zell- und Gentherapien, bei denen das Verständnis räumlicher Beziehungen zwischen therapeutischen Zielen und der umgebenden zellulären Umgebung für die Optimierung der Behandlungswirksamkeit unerlässlich ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Hochdurchsatz-Assay-Formate | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für fortschrittliche Fluoreszenzmikroskope | -0.4% | Schwellenmärkte, kleinere Laboratorien | Kurzfristig (≤ 2 Jahre) |

| Photobleichen und Variabilität zwischen Laboren beeinträchtigen die Reproduzierbarkeit von Studien | -0.3% | Global, insbesondere klinische Studien | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften für Fluorophor-/PFAS-Abfälle | -0.2% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Hochdurchsatz-Assay-Formate

Sequenzierung der nächsten Generation und markierungsfreie Multiphotonen-Bildgebung bieten nun höhere Multiplexing-Kapazitäten und quantitative Strenge und ziehen Projekte ab, die traditionell auf Immunfluoreszenz angewiesen wären. Mikrofluidische Biosensoren, die direkt mit Körperflüssigkeiten arbeiten, verschärfen den Wettbewerb zusätzlich, indem sie das Probenvolumen und die Durchlaufzeit reduzieren.[3]Quelle: Abdul Rehman Haris et al., "Alternative Assay-Technologien," biomarkerresearch.net Einzelzell-Analysetechnologien liefern beispiellose Einblicke in die zelluläre Heterogenität und Krankheitsmechanismen und bieten Forschungskapazitäten, die bestimmte Immunfluoreszenz-Anwendungen ergänzen, aber möglicherweise langfristig ablösen. Die Integration von künstlicher Intelligenz in diese alternativen Plattformen beschleunigt deren Akzeptanz, indem sie die technische Komplexität reduziert und die diagnostische Genauigkeit verbessert, was einen anhaltenden Wettbewerbsdruck auf das Wachstum des Immunfluoreszenz-Marktes erzeugt.

Hohe Kapitalkosten für fortschrittliche Fluoreszenzmikroskope

Vollständige KI-gestützte Plattformen übersteigen USD 500.000, ein Niveau, das viele kleinere Labore ohne externe Finanzierung nicht bewältigen können. Modularität – wie z. B. ergänzende Spektraldetektoren – mildert die Hürde, beseitigt sie jedoch nicht, was die langsamere Akzeptanz in einkommensschwächeren Regionen erklärt. Die wirtschaftlichen Auswirkungen sind besonders ausgeprägt in akademischen und Forschungseinrichtungen, wo Finanzierungszyklen und Budgetgenehmigungsprozesse Gerätekäufe um mehrere Jahre verzögern können, was das Marktpotenzial in wichtigen Kundensegmenten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente treiben die technologische Modernisierung voran

Im Jahr 2025 erwirtschafteten Reagenzien und Kits 61,45 % des Umsatzes, doch der Instrumentenabsatz steigt mit einer CAGR von 6,84 % am schnellsten, da Labore auf Automatisierung umstellen. Plattformanbieter koppeln Hardware mit Bildanalysesoftware in Abonnementpaketen, was Cashflow-Hürden überbrückt und mehrjährige Serviceverträge fördert. Aufrüstbare Spektral-Durchflusszytometer und fernüberwachte Objektträgerfärber veranschaulichen, wie modulare Designs die Lebensdauer von Anlagen verlängern und die Kapitalrendite beschleunigen.

Zubehörkäufe skalieren proportional und umfassen Objektträger-Lader, Kalibrierungskügelchen und Barcode-Scanner. Da KI-Module eine konsistente Beleuchtung und präzise Bühnensteuerung erfordern, behandeln Käufer hochauflösende Objektive und Umgebungsgehäuse zunehmend als integrale Bestandteile der Plattformmodernisierung. Diese Ökosystemsicht verankert langfristige Beschaffungspläne im gesamten Markt für Immunfluoreszenz-Assays.

Nach Immunfluoreszenz-Typ: Direkte Methoden gewinnen an Bedeutung in der Präzisionsmedizin

Indirekte Techniken hielten im Jahr 2025 einen Anteil von 64,90 % dank etablierter Autoimmunprotokolle, doch die direkte Immunfluoreszenz verzeichnet eine stärkere Nachfrage aus Onkologieprogrammen, die eine schnelle Einfachschritt-Färbung erfordern. Die Akzeptanz steigt, da Pathologen kürzere Assay-Zyklen bei der Steuerung intraoperativer Entscheidungen schätzen. Der zunehmende HER2-niedrig-Brustkrebstest veranschaulicht, wie direkte Konjugate eine quantitative Schwellenwertbestimmung ohne Amplifikationsartefakte unterstützen.

Indirekte Methoden behalten ihre Bedeutung für breite Screenings wie antinukleäre Antikörper-Panels, die HEp-2-Substrate nutzen, um mehrere Autoantikörperklassen gleichzeitig zu visualisieren. Ihre Kosteneffizienz und bestehende Erstattungscodes sichern die anhaltende Dominanz in Routinelaboren. Dennoch erwartet der Markt für Immunfluoreszenz-Assays eine schrittweise Anteilsverlagerung hin zu direkten Formaten, wo Durchlaufzeit und Spezifität die Chargenökonomie überwiegen.

Nach Anwendung: Krebsdiagnostik beschleunigt sich durch Präzisionsmedizin

Tests für Infektionskrankheiten dominierten im Jahr 2025 mit einem Marktanteil von 45,10 % im Markt für Immunfluoreszenz-Assays, gestützt auf nachhaltige Überwachungsnetzwerke für Atemwegsviren. Doch Krebsdiagnostik und -forschung, die mit einer CAGR von 6,62 % wächst, übertrifft alle anderen Anwendungen, da zielgerichtete Therapien zunehmen. KI-bewertetes CD8-Immunphänotypisierung informiert nun die Auswahl der Immuntherapie und unterstreicht die zentrale Rolle der Multiplex-Fluoreszenz bei der Profilierung des Tumormikromilieus.

Autoimmuntests bleiben eine stabile Säule, gestärkt durch verbesserte Biomarker-Panels, die serologisch inaktive Lupus-Fälle früher erkennen. Zusammen halten diese Bereiche eine stetige Gesamtnachfrage aufrecht, doch der inkrementelle Wachstumsmotor für den Markt für Immunfluoreszenz-Assays liegt fest in Präzisionsonkologie-Workflows.

Nach Endnutzer: Akademische Institute führen die Forschungsinnovation an

Pharmazeutische und biotechnologische Unternehmen repräsentierten im Jahr 2025 42,90 % des Umsatzes und treiben weiterhin die hochwertige Instrumentennachfrage für die Entwicklung von Begleitdiagnostika an. Akademische und Forschungsinstitute verzeichnen jedoch mit einer CAGR von 6,98 % das schnellste Wachstum, da Förderzyklen Multi-Omics-Projekte priorisieren, die auf fortschrittliche Fluoreszenzmikroskopie angewiesen sind. Ihr Open-Science-Ethos beschleunigt die Assay-Innovation und bereitet zukünftige kommerzielle Anwendungen für den Markt für Immunfluoreszenz-Assays vor.

Krankenhaus- und Referenzlaboratorien bilden das Arbeitspferdesegment mit Fokus auf Durchsatz und Kompatibilität mit Laborinformationssystemen. Auftragsforschungsorganisationen runden die Nachfrage ab und bieten ausgelagerte Biomarkerstudien an, die installierte Basisinstrumente absorbieren, die in Unternehmenslaboren das Ende ihrer Lebensdauer erreichen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,65 % des globalen Umsatzes und profitierte von großen installierten Basen automatisierter Objektträger-Scanner sowie einem unterstützenden FDA-Zulassungsweg, der die Anforderungen an das Qualitätssystem klärt. Hohe Pro-Kopf-Gesundheitsausgaben ermöglichen schnellere Ersatzzyklen, und Steueranreize für Kapitalinvestitionen reduzieren das Akzeptanzrisiko für mittelgroße Krankenhäuser. Unternehmensaktivitäten wie Thermo Fisher Scientifics Kauf von Olink für USD 3,1 Milliarden konsolidieren Plattformportfolios und erweitern das Menüangebot, was die regionale Führungsposition stärkt.

Europa folgt dicht dahinter, unterstützt durch strenge, aber vorhersehbare IVDR-Rahmenbedingungen, die harmonisierte Leistungsansprüche fördern. Die Marktgröße für Immunfluoreszenz-Assays in der Region profitiert von grenzüberschreitenden Erstattungsvereinbarungen und Horizon-Europa-Forschungsförderung, die große Biomarkerkonsortien finanziert. Verlängerte IVDR-Übergangsfristen geben KMU Spielraum, Konformitätsbewertungen abzuschließen, ohne die Produktverfügbarkeit zu unterbrechen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,14 % bis 2031. Chinas inländische Marktführer wie Autobio Diagnostics skalieren die Produktion von Hochvolumen-Analysatoren, senken die Kosten pro Test und erweitern den Zugang in Krankenhäusern auf Kreisebene. In Indien passen einheimische Unternehmen wie Meril Diagnostics mikrofluidische Fluoreszenzkartuschen für endemische Infektionen an und unterstützen ein zweistelliges Wachstum auf dem ländlichen Markt. Staatlich geförderte Krankenversicherungsprogramme erschließen zusätzlich die Nachfrage nach dezentralisierter Diagnostik und treiben den Markt für Immunfluoreszenz-Assays in ganz Südostasien voran.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Integrierte Lösungsansätze dominieren die Strategie: Danahers Leica Microsystems bietet Mikroskope, Objektträger-Scanner und Bildanalysesoftware an, während Thermo Fisher Antikörper, Fluorophore und Cloud-Analytik vereint. Fusionen und Übernahmen bleiben ein wesentlicher Hebel; Bio-Rads Pipeline umfasst validierte Antikörper für seltene Zellen zur Ergänzung seiner Tröpfchen-Digital-PCR-Instrumente, was multimodale Assay-Suiten stärkt.

Strategische Allianzen prägen Produkt-Roadmaps. Leica Biosystems' Investition in Indica Labs im Jahr 2025 verbindet Scanner-Hardware mit KI-gestützten Entscheidungsunterstützungstools und präsentiert eine schlüsselfertige digitale Pathologieplattform für mittelgroße Krankenhäuser. BDs Zusammenarbeit mit Biosero automatisiert die Probenbeladung für Durchflusszytometer, reduziert den manuellen Aufwand und steigert den Durchsatz.

Aufstrebende Wettbewerber konzentrieren sich auf Nischeninnovationen wie PFAS-freie Fluorophor-Chemien und KI-native Softwaremodule, die auf bestehende Mikroskope nachgerüstet werden können. Ihre Agilität stellt die langsameren Veröffentlichungszyklen der etablierten Anbieter in Frage und hält den Markt für Immunfluoreszenz-Assays dynamisch.

Marktführer in der Branche für Immunfluoreszenz-Assays

Abcam

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

Danaher (Leica Biosystems & Molecular Devices)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eine Fallserie bestätigt, dass Serum-Anti-MOG-Antikörper mittels indirekter Immunfluoreszenz nachweisbar, im Liquor cerebrospinalis jedoch nicht vorhanden sind, was den klinischen Nutzen des Assays beim Neuromyelitis-optica-Spektrum-Syndrom unterstreicht.

- April 2024: Creative Diagnostics führt Testdienstleistungen für Immunfluoreszenz-Assays ein, die auf virologische Forschungslaboratorien ausgerichtet sind.

- Juni 2023: Revvitys EUROIMMUN-Sparte stellt das automatisierte indirekte Immunfluoreszenzsystem UNIQO 160 für die Diagnostik von Autoimmunerkrankungen vor.

Berichtsumfang des globalen Markts für Immunfluoreszenz-Assays

Gemäß dem Umfang des Berichts ist die Immunfluoreszenz die spezifische Antigen-Antikörper-Reaktion, bei der die Antikörper mit einem Fluoreszenzfarbstoff markiert werden und der Antigen-Antikörper-Komplex mit einem Fluoreszenzmikroskop visualisiert wird. Diese immunchemische Technik ermöglicht den Nachweis und die Lokalisierung einer Vielzahl von Antigenen in verschiedenen Gewebetypen unterschiedlicher Zellpräparationen. Der Markt für Immunfluoreszenz-Assays ist segmentiert nach Produkt (Reagenzien und Kits, Instrumente, Verbrauchsmaterialien und Zubehör), Typ (indirekte Immunfluoreszenz und direkte Immunfluoreszenz), Anwendung (Krebs, Infektionskrankheiten, Autoimmunerkrankungen und weitere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (USD Millionen) für die oben genannten Segmente.

| Reagenzien und Kits |

| Instrumente |

| Zubehör |

| Indirekte Immunfluoreszenz |

| Direkte Immunfluoreszenz |

| Krebsdiagnostik und -forschung |

| Tests für Infektionskrankheiten |

| Tests für Autoimmunerkrankungen |

| Sonstige |

| Krankenhaus- und Referenzlaboratorien |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Reagenzien und Kits | |

| Instrumente | ||

| Zubehör | ||

| Nach Immunfluoreszenz-Typ | Indirekte Immunfluoreszenz | |

| Direkte Immunfluoreszenz | ||

| Nach Anwendung | Krebsdiagnostik und -forschung | |

| Tests für Infektionskrankheiten | ||

| Tests für Autoimmunerkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhaus- und Referenzlaboratorien | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Immunfluoreszenz-Assays im Jahr 2026?

Die Marktgröße für Immunfluoreszenz-Assays beträgt im Jahr 2026 USD 3,5 Milliarden und steigt bis 2031 auf USD 4,64 Milliarden bei einer CAGR von 5,78 % über den Zeitraum 2026–2031.

Welches Produktsegment wächst am schnellsten?

Der Instrumentenabsatz wächst mit einer CAGR von 6,84 % am schnellsten, da Laboratorien auf KI-gestützte automatisierte Plattformen umrüsten.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Staatliche Investitionen in die Diagnostikinfrastruktur, die Ausweitung von Point-of-Care-Tests und eine kosteneffiziente lokale Fertigung treiben den asiatisch-pazifischen Raum auf eine CAGR von 7,14 %.

Wie beeinflussen Begleitdiagnostika die Nachfrage?

Der regulatorische Schwerpunkt auf der Biomarker-gestützten Therapieauswahl steigert die Akzeptanz hochspezifischer Immunfluoreszenz-Assays, die in Präzisionsmedizin-Workflows integriert sind.

Was ist das wichtigste Hemmnis für kleinere Laboratorien?

Die anfänglichen Kapitalaufwendungen für fortschrittliche Fluoreszenzmikroskope können USD 500.000 übersteigen, was die Akzeptanz bei budgetbeschränkten Einrichtungen verzögert.

Seite zuletzt aktualisiert am: