Marktgröße und Marktanteil für zellbasierte Assays

Marktübersicht

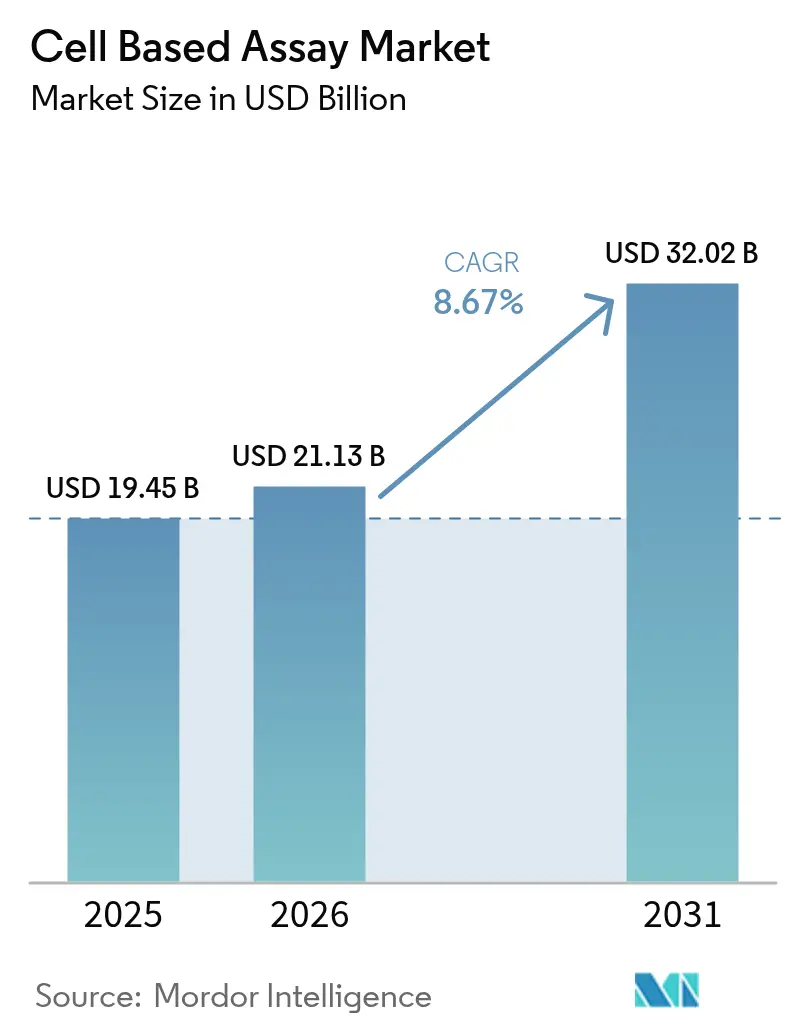

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.13 Milliarden US-Dollar |

| Marktgröße (2031) | 32.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zellbasierte Assays von Mordor Intelligence

Die Marktgröße für zellbasierte Assays wurde im Jahr 2025 auf 19,45 Milliarden USD geschätzt und soll von 21,13 Milliarden USD im Jahr 2026 auf 32,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,67 % während des Prognosezeitraums (2026–2031).

Der Übergang von Tierstudien zu humanrelevanten In-vitro-Modellen, gestützt durch die FDA-Entscheidung vom April 2025, Tierversuche schrittweise abzuschaffen, positioniert validierte zelluläre Plattformen im Mittelpunkt der regulatorisch konformen Entwicklung. Unternehmen erweitern rasch Automatisierung, KI-gestützte Analytik und dreidimensionale Organoid-Modelle, um die Vorhersagegenauigkeit zu verbessern und Durchlaufzeiten zu verkürzen, während Investitionen großer Biopharmagruppen das Vertrauen in Screening-Technologien der nächsten Generation signalisieren. Gleichzeitig stützen die steigende Prävalenz chronischer Erkrankungen, Onkologie-Pipelines und Projekte der regenerativen Medizin eine robuste Nachfrageaussicht für Hochdurchsatzformate und markierungsfreie Detektionssysteme.

Wichtigste Erkenntnisse des Berichts

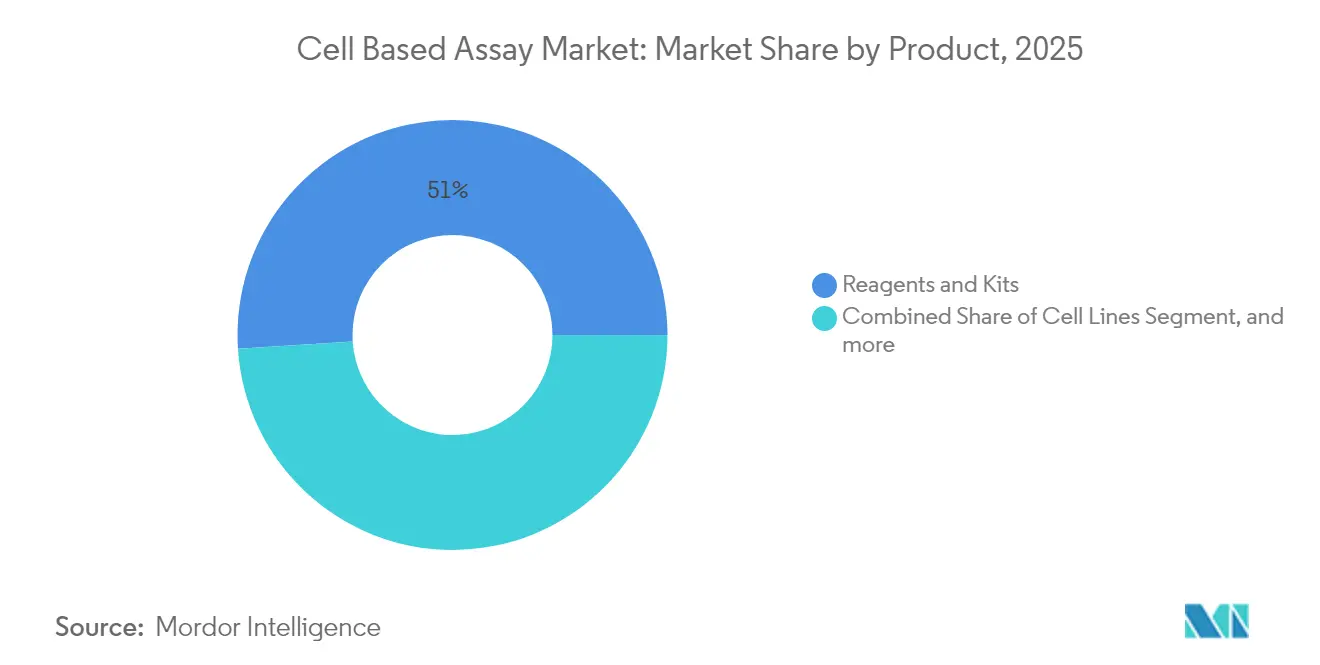

- Nach Produktkategorie führten Reagenzien und Kits mit einem Umsatzanteil von 51,02 % am Markt für zellbasierte Assays im Jahr 2025; Zelllinien werden voraussichtlich bis 2031 mit einer CAGR von 10,02 % wachsen.

- Nach Technologie hielt das Hochdurchsatz-Screening im Jahr 2025 einen Marktanteil von 41,66 % am Markt für zellbasierte Assays, während dreidimensionale Zellkultur-Assays bis 2031 eine CAGR von 8,14 % verzeichnen dürften.

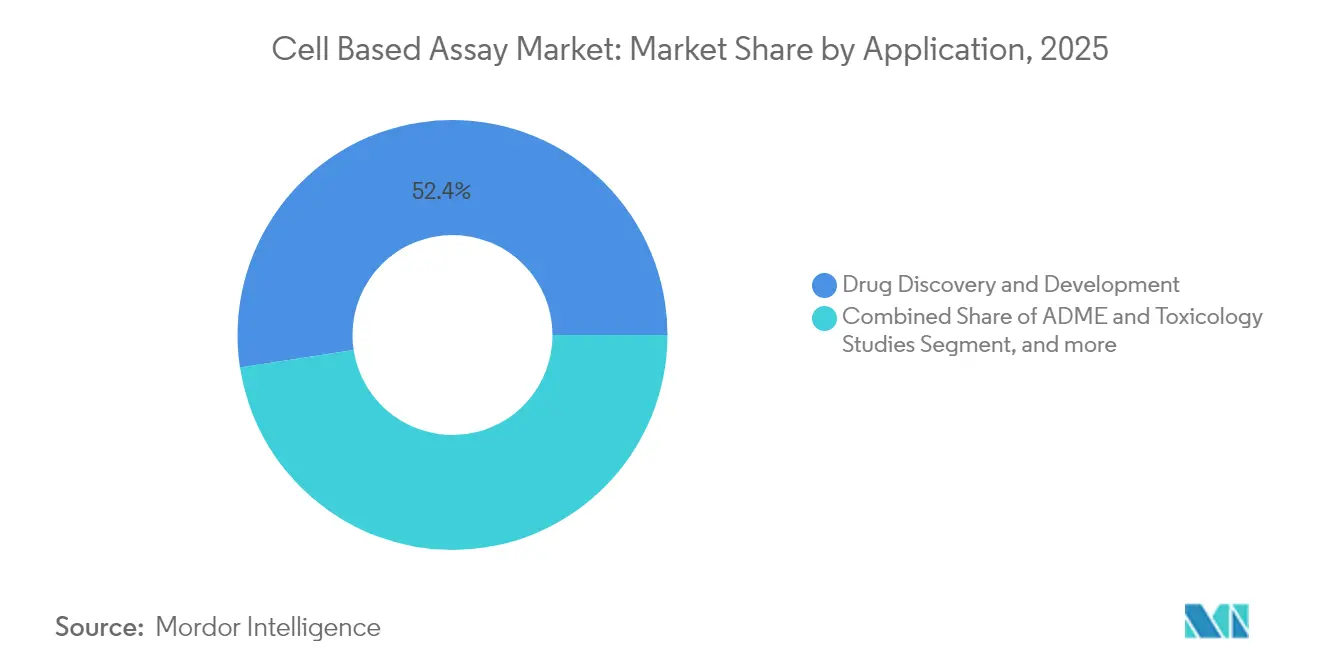

- Nach Anwendung entfiel auf Arzneimittelentdeckung und -entwicklung im Jahr 2025 ein Anteil von 52,41 % am Marktvolumen für zellbasierte Assays; Präzisions- und regenerative Medizin entwickelt sich bis 2031 mit einer CAGR von 7,58 %.

- Nach Endnutzer repräsentierten Pharma- und Biotechnologieunternehmen im Jahr 2025 48,05 % der Nachfrage; Auftragsforschungsorganisationen weisen die höchste prognostizierte CAGR von 9,01 % bis 2031 auf.

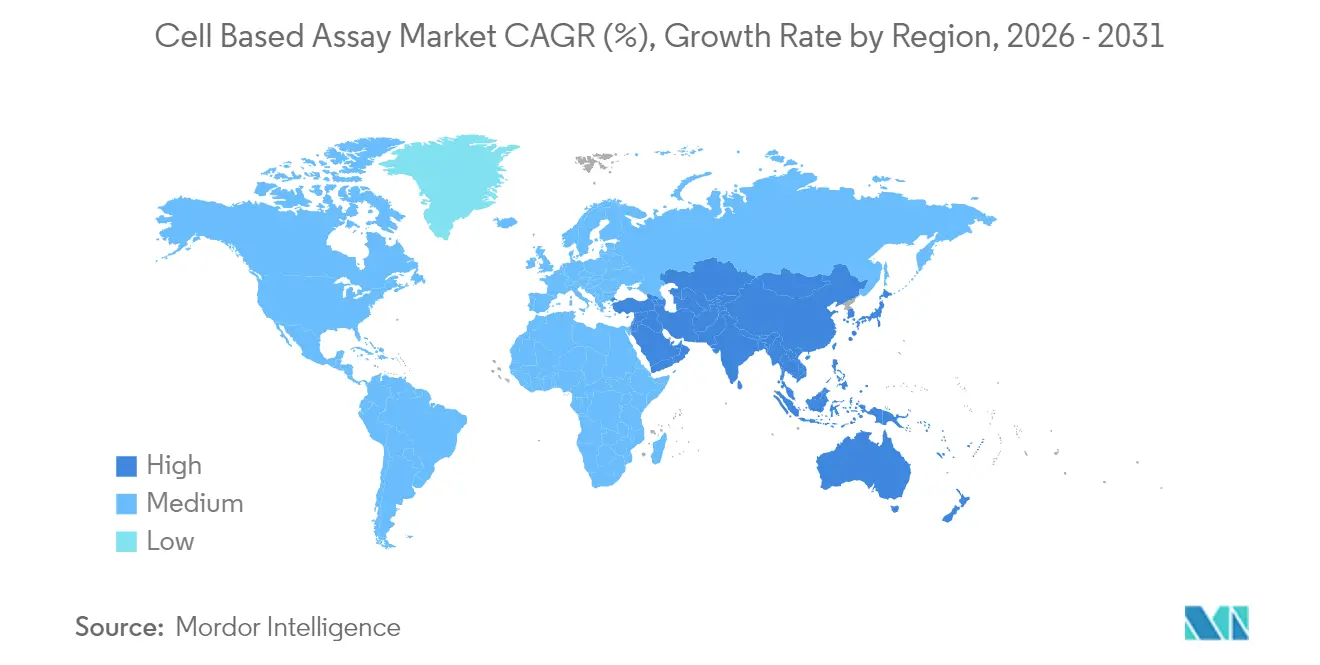

- Nach Geografie dominierte Nordamerika mit 40,85 % des Umsatzes im Jahr 2025, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für zellbasierte Assays*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Erkrankungen und Lebensstilkrankheiten | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Pharma-Biotech-F&E-Ausgaben für die Arzneimittelentdeckung | +2.1% | Global, konzentriert in den USA, China und der EU | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Fortschritte bei Hochdurchsatz- und markierungsfreien Assays | +1.5% | Nordamerika und EU führend, Asien-Pazifik-Übernahme beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung dreidimensionaler Organoid-Modelle für die Präzisionsonkologie | +1.2% | Global, mit früher Übernahme in den USA und Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte hochauflösende Analytik beschleunigt Screening-Zyklen | +1.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globaler regulatorischer Wandel hin zu In-vitro-Alternativen zu Tierversuchen | +2.3% | Global, angeführt von der US-amerikanischen FDA und der regulatorischen Harmonisierung der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Erkrankungen und Lebensstilkrankheiten

Die steigende Inzidenz von Krebs und Stoffwechselerkrankungen intensiviert die Nachfrage nach anspruchsvollen phänotypischen Screens, die Entdeckungszyklen verkürzen. Das Budget des Nationalen Krebsinstituts stieg 2024 um 407,6 Millionen USD, wobei Mittel für hochauflösende Plattformen für Onkologie-Pipelines vorgesehen wurden. Vertex Pharmaceuticals verpflichtete sich zu 240 Millionen USD für die Skalierung von Stammzelltherapeutika für Typ-1-Diabetes und veranschaulicht damit, wie krankheitsgetriebene Investitionen den Markt für zellbasierte Assays beschleunigen.[1]Vertex Pharmaceuticals, "Vertex lizenziert die C-Stem-Plattform," vrtx.com Da die alternde Bevölkerung den klinischen Bedarf ausweitet, integrieren Pharmaunternehmen Organoid-Panels und Multiplex-Durchflusszytometrie, um die translationale Relevanz zu verbessern und das langfristige Wachstum zu stärken.

Steigende Pharma-Biotech-F&E-Ausgaben für die Arzneimittelentdeckung

Thermo Fisher Scientific hat 2 Milliarden USD (2025–2028) für US-amerikanische Fertigungs- und F&E-Standorte budgetiert, die Zellanalysekapazitäten umfassen. AstraZenecas 300-Millionen-USD-Zelltherapieanlage in Maryland und Novo Nordisks 4,1-Milliarden-USD-Anlage für injizierbare Therapeutika zeigen eine breite Kapitalumschichtung hin zu In-vitro-Testworkflows. Auftragsfertigungsunternehmen wie Fujifilm Diosynth folgen mit 1,6-Milliarden-USD-Erweiterungen, die auf Säugetierzellprozesse ausgerichtet sind, was das Vertrauen mehrerer Interessengruppen in die Branche für zellbasierte Assays signalisiert.

Kontinuierliche Fortschritte bei Hochdurchsatz- und markierungsfreien Assays

BDs FACSDiscover A8 analysiert nun 50 Parameter pro Zelle und vereint spektrale Optik mit Bildgebung, um in einem einzigen Durchlauf reichhaltigere biologische Daten zu erfassen.[2]BD Biosciences, "Einführung des BD FACSDiscover A8," bd.com Das CytoFLEX-Mosaikmodul von Beckman Coulter detektiert Partikel bis zu 80 nm und zeigt die raschen Empfindlichkeitsgewinne der spektralen Durchflusszytometrie. Akademische Durchbrüche wie die biolumineszenten GPCR-Biosensoren der Carnegie Mellon University erweitern das Angebot markierungsfreier Assays, die Reagenzienkosten senken und kinetische Auslesungen ermöglichen.

Wachsende Nutzung dreidimensionaler Organoid-Modelle für die Präzisionsonkologie

Nach dem Fahrplan der FDA vom April 2025 zur schrittweisen Abschaffung von Tierversuchen erhielten Organoid-Systeme ausdrückliche Anerkennung als validierte Toxizitäts- und Wirksamkeitssurrogate. Molecular Devices berichtet, dass Automatisierung und KI-Integration die Plattenhandhabungszeit in Organoid-Protokollen halbiert haben, eine Voraussetzung für Hochvolumen-Screens. Roche und Vivodyne setzen nun robotergestützte Gewebefabriken ein, die wöchentlich Tausende patientenspezifischer Tumoren testen können, was die kommerzielle Tragfähigkeit für Präzisionsonkologie-Workflows belegt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für zellbasierte Assays*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Plattformen | -1.9% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an multidisziplinärem Talent für die Assay-Entwicklung | -1.4% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steile Lernkurve für Datenintegration und Assay-Interoperabilität | -0.8% | Global, betrifft kleinere Biotechnologieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Fragile Lieferketten für Spezialreagenzien nach der Pandemie | -1.1% | Global, mit regionalen Konzentrationsrisiken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Plattformen

Spektrale Durchflusssysteme können 500.000 USD übersteigen, während jährliche Serviceverträge weitere 20 % dieses Betrags hinzufügen, was die Nutzung in preissensiblen akademischen und Schwellenmarktumgebungen einschränkt.[3]Bio-Rad Laboratories, "Ergebnisse des Life-Science-Segments im ersten Quartal 2025," bio-rad.com Finanzierungsmodelle, einschließlich der modularen Upgrades von Beckman Coulter, versuchen, Einstiegshürden zu senken, aber Kapitalaufwendungen bleiben ein limitierender Faktor für eine breitere Marktdurchdringung bei zellbasierten Assays.

Mangel an multidisziplinärem Talent für die Assay-Entwicklung

Singapur prognostiziert bis 2032 einen Anstieg der Talentlücken in der Assay-Entwicklung um 29 %, trotz gezielter Ausbildungsprogramme. Eine Umfrage aus dem Jahr 2024 ergab, dass 83 % der Führungskräfte in der Biopharma-Lieferkette planen, Mitarbeiter in Datenwissenschaft weiterzubilden, um digitale Labore zu unterstützen. Dieser Talentengpass verlangsamt die Einführung maßgeschneiderter Assays und erhöht die Nachfrage nach Auslagerung an Auftragsforschungsorganisationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für zellbasierte Assays

Nach Produkt:

Zelllinien treiben Innovation trotz Dominanz der Reagenzien voranReagenzien und Kits, die von der Wirtschaftlichkeit von Wiederholungskäufen profitieren, trugen 2025 51,02 % zum Markt für zellbasierte Assays bei und bildeten die Grundlage der Verbrauchsmaterialumsätze. Zelllinien stellen jedoch die entscheidende Innovationsquelle dar und wachsen mit einer CAGR von 10,02 %, getrieben durch Fortschritte bei induzierten pluripotenten Stammzellen und CRISPR-entwickelten Krankheitsmodellen. Der 240-Millionen-USD-C-Stem-Lizenzvertrag von TreeFrog Therapeutics mit Vertex unterstreicht die steigenden Bewertungen für skalierbare, hochwertige zelluläre Materialien.

Das Mikroplatten-Teilsegment verzeichnet stetige Zuwächse durch die Kompatibilität mit der Laborautomatisierung, während Spezialmedien und Puffer die allgemeine Marktentwicklung widerspiegeln. Stammzellabgeleitete Linien ersetzen zunehmend Primärkulturen aufgrund verbesserter Konsistenz, eine kritische Anforderung für hochauflösende Screens.

Nach Technologie:

Dreidimensionale Kulturen stören Hochdurchsatz-Screening-ParadigmenHochdurchsatz-Screening-Plattformen, seit langem das Rückgrat der pharmazeutischen Entdeckung, erzielten 2025 einen Umsatzanteil von 41,66 %. Die Nachfrage verlagert sich jedoch hin zu physiologisch relevanten dreidimensionalen Modellen, die die In-vivo-Biologie genauer nachbilden. Die CAGR von 8,14 % des dreidimensionalen Kultursegments wird durch die Standardisierung von Organoiden und die regulatorische Anerkennung vorangetrieben. BDs Integration der spektralen Durchflusszytometrie mit Roboterarmen veranschaulicht, wie etablierte Anbieter das Hochdurchsatz-Screening durch Automatisierung und multimodale Detektion zukunftssicher gestalten.

Markierungsfreie Detektion und spektrale Zytometrie erweitern die Assay-Auslesungen, während automatisierte Flüssigkeitshandhabungsgeräte die Probenvorbereitung beschleunigen und den Durchsatz erhöhen. Zusammen erweitern diese Fortschritte das Marktvolumen für zellbasierte Assays bei integrierten Plattformen, die innerhalb von Onkologie-Workflows ein zweistelliges Wachstum erzielen dürften.

Nach Anwendung:

Präzisionsmedizin beschleunigt sich über die Arzneimittelentdeckung hinausArzneimittelentdeckung und -entwicklung behielt 2025 einen Anteil von 52,41 %, da pharmazeutische Auftraggeber auf hochauflösende phänotypische Screens setzen, um die Ausfallquote in späten klinischen Phasen zu reduzieren. Gleichzeitig skalieren Präzisions- und regenerative Medizin mit einer CAGR von 7,58 %, angetrieben durch patientenabgeleitete Organoid-Assays und Zelltherapien für Diabetes, Herzerkrankungen und neurodegenerative Erkrankungen. Das Engagement des Nationalen Gesundheitsinstituts in Höhe von 4,3 Millionen USD für molekulare Analysemethoden in der Onkologie stärkt die öffentliche Unterstützung für fortschrittliche zelluläre Auslesungen.

ADME-Tox- und Grundlagenforschungssegmente verzeichnen eine stabile mittlere einstellige Expansion. Gemeinsam sichern sie diversifizierte Umsatzströme in der Branche für zellbasierte Assays und erleichtern regulatorisch konforme Sicherheitspakete für komplexe Biologika.

Nach Endnutzer:

Auftragsforschungsorganisationen profitieren von AuslagerungstrendsPharma- und Biotechnologieunternehmen machten 2025 48,05 % des Endnutzerumsatzes aus. Ihre Strategie konzentriert sich auf die Sicherung integrierter Plattformen, die Instrumente, Reagenzien und Software bündeln, um Screening-Zeitpläne zu verkürzen. Das Marktvolumen für zellbasierte Assays ist auf Engagements von Auftragsforschungsorganisationen zurückzuführen, da die Auslagerung bei kleinen und mittelgroßen Unternehmen, die spezialisiertes Fachwissen suchen, an Beliebtheit gewinnt. Die Organoid-Assay-Dienste von STEMCELL Technologies sind ein Beispiel für Nischenangebote von Auftragsforschungsorganisationen, die dort Wert schaffen, wo interne Kapazitäten knapp sind.

Akademische Einrichtungen und Krankenhäuser übernehmen weiterhin fortschrittliche Assays für die translationale Forschung, unterstützt durch gezielte Zuschüsse wie das 960.000-USD-Verhütungsprogramm des Nationalen Gesundheitsinstituts, das auf hochauflösende Bildgebung angewiesen ist. Insgesamt sorgen vielfältige Endnutzerprofile für Nachfragevielfalt und puffern zyklische Schwankungen bei F&E-Ausgaben ab.

Geografische Analyse

Markt für zellbasierte Assays in Nordamerika

Nordamerika erzielte 40,85 % des Umsatzes im Jahr 2025, gestützt durch umfangreiche Biopharma-Pipelines, NIH-Finanzierung und FDA-Leitlinien, die humanrelevante Modelle bevorzugen. Staatliche Anreize und Investitionen in die inländische Fertigung – beispielsweise Thermo Fisher Scientifics Plan über 2 Milliarden USD – stärken die regionalen Lieferketten und vergrößern den Markt für zellbasierte Assays.

Markt für zellbasierte Assays im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,02 % die stärkste Expansion. Chinas Talentpool und Infrastruktur wachsen rasant, was durch Cytek Biosciences' 50.000 Quadratfuß großes Fertigungszentrum in Wuxi unterstrichen wird, das auf hochdimensionale Zytometriesysteme ausgerichtet ist. Japans beschleunigter Zulassungsweg für Zell- und Gentherapien beschleunigt die Kommerzialisierung assayabhängiger Produkte und stärkt die Nachfrage nach 3-D-Kulturen und KI-gestützter Analytik.

Markt für zellbasierte Assays in EMEA und Lateinamerika

Europa hält einen erheblichen Marktanteil durch etablierte Pharma-Cluster in Deutschland, der Schweiz und dem Vereinigten Königreich. Die Harmonisierung der Vorschriften für alternative Testmethoden mit US-amerikanischen Standards katalysiert Upgrades bei der markierungsfreien Detektion und Organ-on-Chip-Plattformen. Lateinamerika, der Nahe Osten und Afrika bieten unterdessen aufstrebende Chancen, bei denen Technologietransfer und Kooperationsprogramme hohe Kapitalzugangshürden abmildern. Insgesamt tragen diese Regionen inkrementelle Volumina zum globalen Markt für zellbasierte Assays bei und schreiten auf eine regulatorische Konvergenz zu.

Wettbewerbslandschaft

Der Markt für zellbasierte Assays ist aufgrund der Präsenz mehrerer global und regional tätiger Unternehmen mäßig fragmentiert. Thermo Fisher Scientifics 3,1-Milliarden-USD-Übernahme von Olink und die ausstehende 4,1-Milliarden-USD-Akquisition der Filtrationssparte von Solventum demonstrieren eine vertikale Integrationsstrategie, die Proteomik, Aufreinigung und Assay-Plattformen verbindet. BD stärkt seine Differenzierung durch spektrale Zytometrie in Kombination mit Roboterautomatisierung und richtet sich an Labore, die eine höhere Datendichte mit weniger manuellen Schritten anstreben.

Aufstrebende Akteure innovieren in Bezug auf Kosten und Zugänglichkeit. Der KI-gestützte Durchflusszytometer-Prototyp der Rice University reduziert die Einstiegskosten um eine Größenordnung und signalisiert potenzielle Disruption in preissensiblen Segmenten. Gleichzeitig sichern sich Organoid-Spezialisten wie CN Bio strategische Allianzen mit Auftragsfertigungsorganisationen wie Pharmaron, um Physiologie-auf-einem-Chip-Systeme für regulierte Anwendungsfälle zu validieren. Wettbewerbsvorteile hängen zunehmend von nachgewiesenen regulatorischen Compliance-Wegen, der Integration von Datenanalytik und Servicemodellen ab, die die Komplexität der Assay-Entwicklung adressieren.

Marktführer in der Branche für zellbasierte Assays

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Corning Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für zellbasierte Assays erfasste Unternehmen

- Beckton Dickinson

- Thermo Fisher Scientific

- Danaher

- Merck

- PerkinElmer

- Bio-Rad Laboratories

- Corning

- Lonza Group

- Promega

- Cell Signaling Technology

- Agilent Technologies

- Charles River

- Eurofins

- DiscoverX Corporation

- Revvity Life Sciences

- Abcam

- GE HealthCare Technologies Inc.

- Miltenyi Biotec

- Sartorius

- ATCC

Jüngste Branchenentwicklungen im Markt für zellbasierte Assays

- April 2025: Thermo Fisher Scientific kündigte Pläne an, über vier Jahre 2 Milliarden USD in US-amerikanische Innovations- und Fertigungskapazitäten zu investieren, darunter 1,5 Milliarden USD an Kapitalausgaben und 500 Millionen USD in F&E mit Fokus auf wirkungsvolle Innovationen zur Stärkung der Gesundheitsversorgungskette und zur Unterstützung der inländischen biopharmazeutischen Produktion.

- Mai 2025: BD brachte den FACSDiscover A8 Zellanalysator auf den Markt, der bahnbrechende spektrale und Echtzeit-Zellbildgebungstechnologien bietet, die die gleichzeitige Analyse von bis zu 50 zellulären Merkmalen ermöglichen, und stellt damit die erste kommerzielle Plattform dar, die spektrale Durchflusszytometrie mit Echtzeit-Bildgebungsfähigkeiten für verbesserte Biomarker-Entdeckungsanwendungen kombiniert.

- April 2025: CN Bio und Pharmaron schlossen eine langfristige strategische Partnerschaft zur Entwicklung von Organ-on-a-Chip-Technologien für die Arzneimittelentdeckung und -entwicklung, wobei die Zusammenarbeit darauf abzielt, CN Bios PhysioMimix-Technologie für Krankheitsmodellierung, Toxizitätstests und ADME-Studien zu validieren, um der wachsenden Nachfrage nach humanrelevanten Testmodellen gerecht zu werden.

- März 2025: Beckman Coulter Life Sciences brachte das CytoFLEX Mosaic Spektrale Detektionsmodul auf den Markt, die erste modulare spektrale Durchflusszytometrielösung, die die Fluoreszenzsensitivität für komplexe Mehrfarbenexperimente verbessert und Nanopartikel bis zu einer Größe von 80 Nanometern detektieren kann, weltweit in zwei Konfigurationen erhältlich.

Markt für zellbasierte Assays Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie betrachtet den Markt für zellbasierte Assays als den gesamten jährlichen Umsatz, der durch Verbrauchsmaterialien, Instrumente, Software und damit verbundene Dienstleistungen generiert wird, die zur Untersuchung lebender Zellen für Forschungs-, Screening-, ADME-tox- und klinische Anwendungen in pharmazeutischen, biotechnologischen, akademischen, CRO- und diagnostischen Umgebungen eingesetzt werden. Die Ergebnisse umfassen alle Assay-Technologien, einschließlich Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Imaging, markierungsfreie Detektion und aufkommende 3-D-Formate, die über direkte Kanäle und Distributoren in 26 wichtigen Ländern vertrieben werden.

Ausschluss aus dem Geltungsbereich: Tierisch abgeleitete In-vivo-Funktionstests und eigenständige biochemische Assays werden bewusst nicht in unsere Größenbestimmung einbezogen.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkt

- Zelllinien

- Primäre Zelllinien

- Stammzelllinien

- Induzierte pluripotente Zelllinien

- Entwickelte / rekombinante Linien

- Weitere

- Reagenzien und Kits

- Assay-Reagenzien

- Reportergen- und Substrat-Kits

- Puffer und Medien

- Weitere Reagenzien

- Mikroplatten

- Weitere Verbrauchsmaterialien

- Zelllinien

- Nach Technologie

- Hochdurchsatz-Screening

- Durchflusszytometrie

- Automatisierte Flüssigkeitshandhabung

- Markierungsfreie Detektion

- Dreidimensionale Zellkultur-Assays

- Weitere

- Nach Anwendung

- Arzneimittelentdeckung und -entwicklung

- ADME- und Toxikologiestudien

- Grundlagenforschung

- Präzisions- und regenerative Medizin

- Weitere Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische und staatliche Einrichtungen

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Interviews mit F&E-Direktoren multinationaler Pharmahersteller, Methodenentwicklungswissenschaftlern bei CROs und Beschaffungsmanagern akademischer Kerneinrichtungen in Nordamerika, Europa und Asien halfen uns, Kit-Ersatzzyklen, die Durchdringung aufkommender 3-D-Assays und regionale Preisunterschiede zu ermitteln. Nachfolgebefragungen bei Zellkulturmedienlieferanten lieferten aktuelle Volumenindikatoren, die durch Desk Research allein nicht hätten ermittelt werden können.

Desk Research

Wir haben Basisstatistiken zu pharmazeutischen F&E-Ausgaben, klinischen Studienvolumina und Biologika-Pipelines aus Quellen wie OECD Health Data, NIH RePORTER, EMA-Register für klinische Studien und World Bank Indicators bezogen. Handelsvolumina für wichtige Reagenzien wurden mithilfe von UN Comtrade erfasst, während Versandtrends für Mikroplatten und Liquid Handler mit dem Zolldashboard von Volza abgeglichen wurden. Ergänzende Erkenntnisse wurden aus begutachteten Fachzeitschriften (Nature Methods, Drug Discovery Today) und 10-K-Berichten von Unternehmen gewonnen, um durchschnittliche Verkaufspreise von Reagenzkits zu benchmarken. Unsere Analysten nutzten zudem kostenpflichtige Plattformen – D&B Hoovers für Unternehmensfinanzdaten und Questel für Patentgeschwindigkeit –, um wettbewerbsbezogene Kapazitätserweiterungen zu validieren. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere öffentliche und kostenpflichtige Referenzen flossen in die Datenvalidierung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit den biomedizinischen F&E-Ausgaben 2024, wendet historische Assay-Ausgabenquoten nach Endnutzer an und rekonstruiert anschließend Nachfragepools anhand von Produktions- und Handelsdaten für wichtige Kit-Komponenten. Lieferanten-Rollups und stichprobenartige ASP-mal-Volumen-Prüfungen bieten Bottom-up-Kontraste, die eine Feinabstimmung der Gesamtwerte ermöglichen. Kritische Variablen umfassen:

Anzahl aktiver onkologischer und immunologischer Arzneimittelprogramme in der Untersuchung,

Durchschnittlicher Kit-Verbrauch pro gescreenter Hochdurchsatz-Platte,

Verlagerung hin zu 3-D-Kulturformaten,

Regionale Arbeitskostendifferenziale, die In-house- vs. ausgelagerte Tests beeinflussen,

Währungsbewegungen gegenüber dem U.S. Dollar.

Prognosen bis 2030 verwenden multivariate Regression kombiniert mit ARIMA zur Projektion jedes Treibers, bevor eine Szenarioanalyse regulatorische Maßnahmen zur Reduzierung von Tierversuchen berücksichtigt. Datenlücken in Bottom-up-Schätzungen werden mithilfe primär abgeleiteter Auslastungsfaktoren geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mittels dreiseitiger Triangulation, Anomaliescans und Senior-Analysten-Review einem Stresstest unterzogen. Wir aktualisieren die Modelle jährlich; Zwischenaktualisierungen werden ausgelöst, wenn M&A, Regulierung oder makroökonomische Schocks einen Treiber über voreingestellte Schwellenwerte hinaus verschieben.

Vergleich der Marktgröße für zellbasierte Assays von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preisanker und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen eine engere geografische Abdeckung, die Nichtberücksichtigung von Softwareumsätzen und die andernorts verwendete Einzelszenario-Prognose, während Mordor duale Szenarioansichten und jährliche Primärprüfungen kombiniert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 19,45 Mrd. | Mordor Intelligence | - |

| USD 18,72 Mrd. | Global Consultancy A | schließt Software & kleinere APAC-Märkte aus |

| USD 18,13 Mrd. | Global Consultancy B | verwendet festen ASP, keine Primärvalidierung |

Diese Kontraste zeigen, dass Mordors ausgewogene Umfangswahl und wiederkehrende Feldinterviews eine verlässliche, transparente Baseline liefern, die Kunden auf klare Annahmen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zellbasierte Assays?

Der Markt für zellbasierte Assays hat im Jahr 2026 einen Wert von 21,13 Milliarden USD und soll bis 2031 einen Wert von 32,02 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Zelllinien wachsen am schnellsten mit einer erwarteten CAGR von 10,02 % bis 2031, da entwickelte und stammzellbasierte Modelle an Bedeutung gewinnen.

Warum sind dreidimensionale Zellkultur-Assays wichtig?

Dreidimensionale Kulturen bilden die menschliche Physiologie besser nach als zweidimensionale Monoschichten, verbessern die Vorhersagegenauigkeit und entsprechen den regulatorischen Bestrebungen, Tierversuche abzuschaffen.

Welche Region bietet die stärksten Wachstumschancen?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,02 % verzeichnen, bedingt durch die Expansion der Biotechnologie in China, Japan und Südkorea, unterstützt durch günstige regulatorische Rahmenbedingungen.

Wie beeinflussen Auftragsforschungsorganisationen die Marktdynamik?

Auftragsforschungsorganisationen wachsen mit einer CAGR von 9,01 %, da Auftraggeber die komplexe Assay-Entwicklung auslagern und spezialisiertes Fachwissen nutzen, um Entwicklungszeiträume zu verkürzen.

Welche Rolle spielt KI bei zellbasierten Assays?

KI-gestützte hochauflösende Analytik beschleunigt das Screening, indem sie subtile zelluläre Phänotypen identifiziert und Arzneimittelsynergien vorhersagt, was Kosten und Zeitpläne in Entdeckungsprogrammen reduziert.

Seite zuletzt aktualisiert am: