Größe und Marktanteil des Oxidativer Stress Assay Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

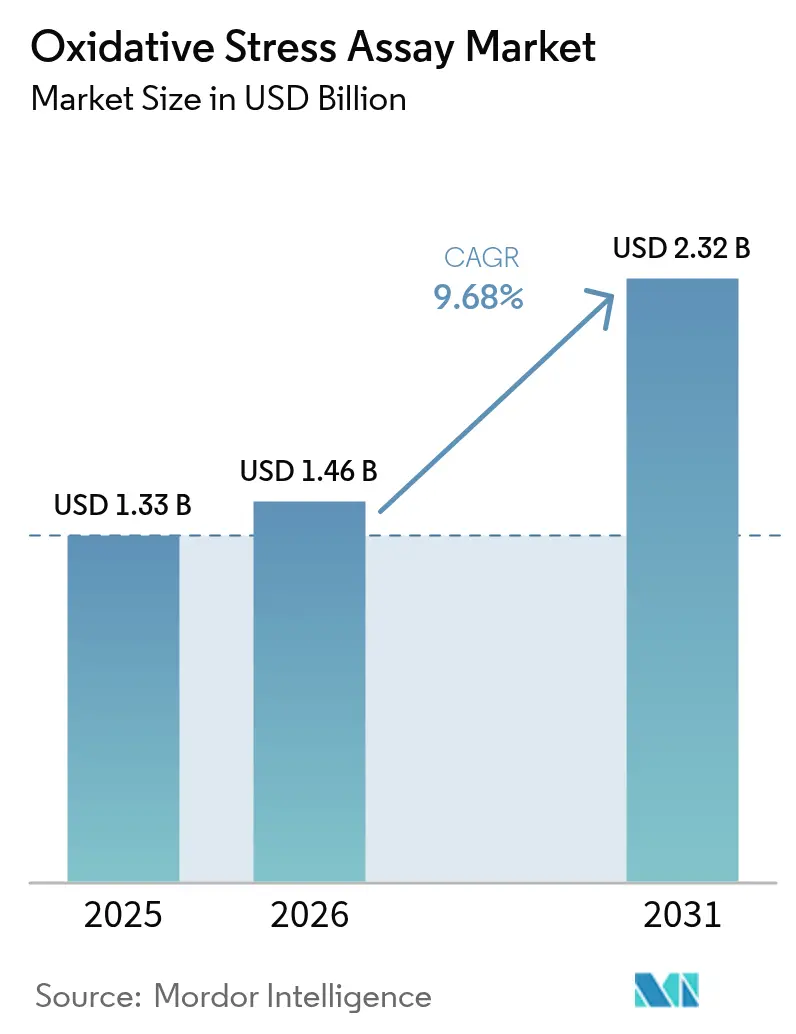

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

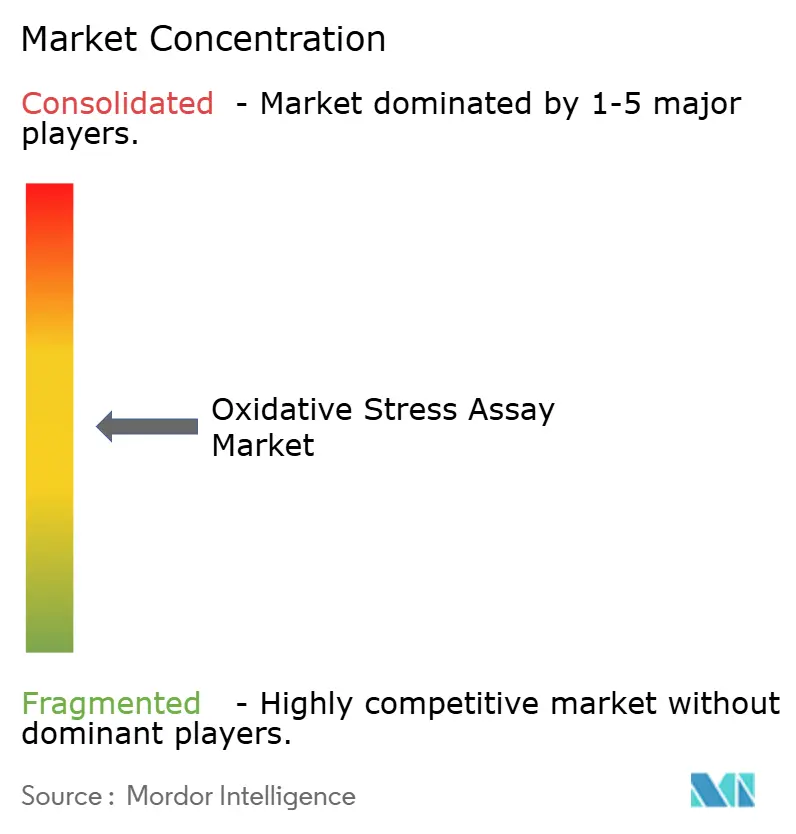

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Oxidativer Stress Assay Marktes von Mordor Intelligence

Die Marktgröße für Oxidativer Stress Assays wurde im Jahr 2025 auf USD 1,33 Milliarden geschätzt und wird voraussichtlich von USD 1,46 Milliarden im Jahr 2026 auf USD 2,32 Milliarden bis 2031 wachsen, bei einer CAGR von 9,68 % während des Prognosezeitraums (2026–2031). Der wachsende Biopharma-Scale-up, die zunehmende regulatorische Akzeptanz der In-vitro-Toxikologie sowie KI-gestützte Analysemethoden definieren neu, wie die Echtzeitmessung reaktiver Sauerstoffspezies die Arzneimittelentwicklung unterstützt. Instrumente dominieren derzeit die Ausgaben, da Hochdurchsatz-Durchflusszytometrie- und Massenspektrometriesysteme die Screening-Zyklen verkürzen und die Datentiefe verbessern. Lebendzellige Multiplex-Plattformen, die mitochondriale Dysfunktion, Lipidperoxidation und Antioxidationskapazität in einem einzigen Arbeitsablauf verfolgen, ersetzen traditionelle Einzel-Endpunkt-Kits und positionieren den Oxidativer Stress Assay Markt für nachhaltiges technologiegetriebenes Wachstum.

Wesentliche Erkenntnisse des Berichts

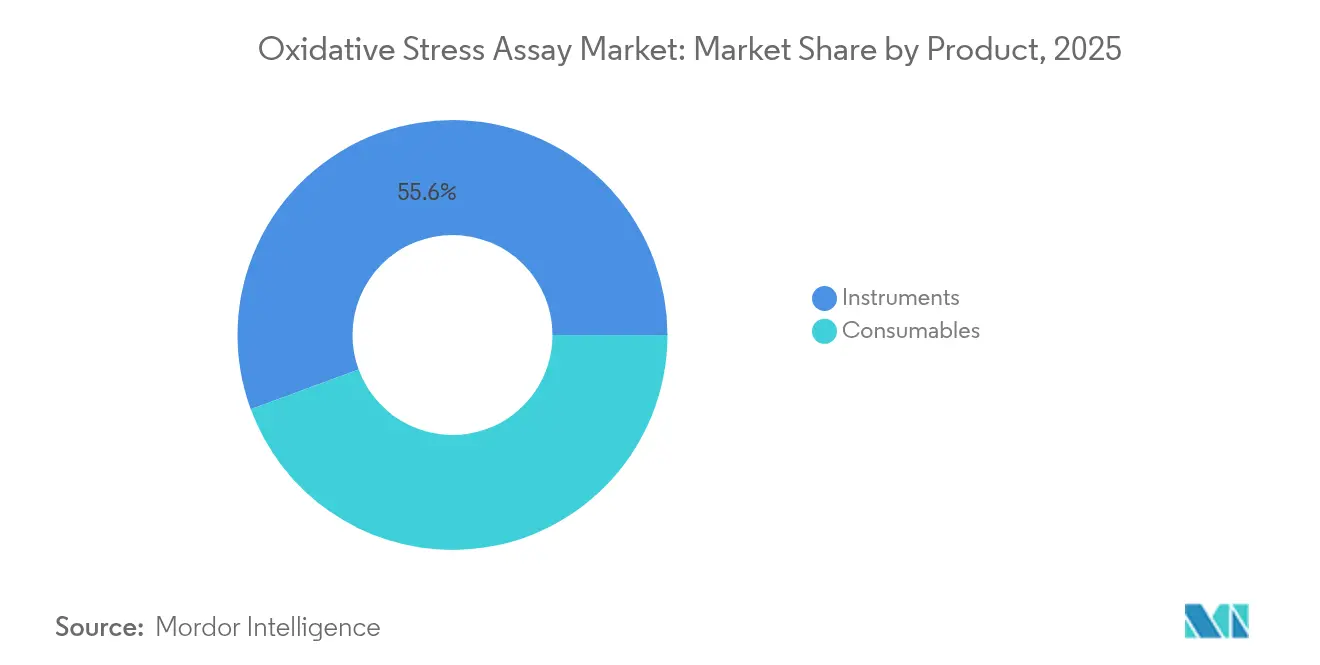

- Nach Produkttyp hielten Instrumente im Jahr 2025 einen Marktanteil von 55,62 % am Oxidativer Stress Assay Markt; Verbrauchsmaterialien werden mit einer CAGR von 13,12 % bis 2031 schneller wachsen.

- Nach Testtyp erfassten ROS-basierte Assays im Jahr 2025 einen Marktanteil von 29,10 % am Oxidativer Stress Assay Markt und werden bis 2031 mit einer CAGR von 11,82 % wachsen.

- Nach Technologie führte die Durchflusszytometrie im Jahr 2025 mit einem Umsatzanteil von 37,02 %, während markierungsfreie Impedanz- und Echtzeit-Zellanalyse die höchste prognostizierte CAGR von 11,66 % bis 2031 verzeichnet.

- Nach Krankheitstyp entfielen im Jahr 2025 30,88 % des Marktanteils auf Krebsanwendungen; neurodegenerative Erkrankungen werden mit einer CAGR von 10,79 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer entfielen auf pharmazeutische und biotechnologische Unternehmen 43,89 % des Umsatzes im Jahr 2025, während Auftragsforschungsorganisationen mit einer CAGR von 11,32 % bis 2031 expandieren.

- Nach Probentyp repräsentierten zellbasierte Modelle einen Anteil von 39,44 % und entwickeln sich mit einer CAGR von 12,23 % bis 2031.

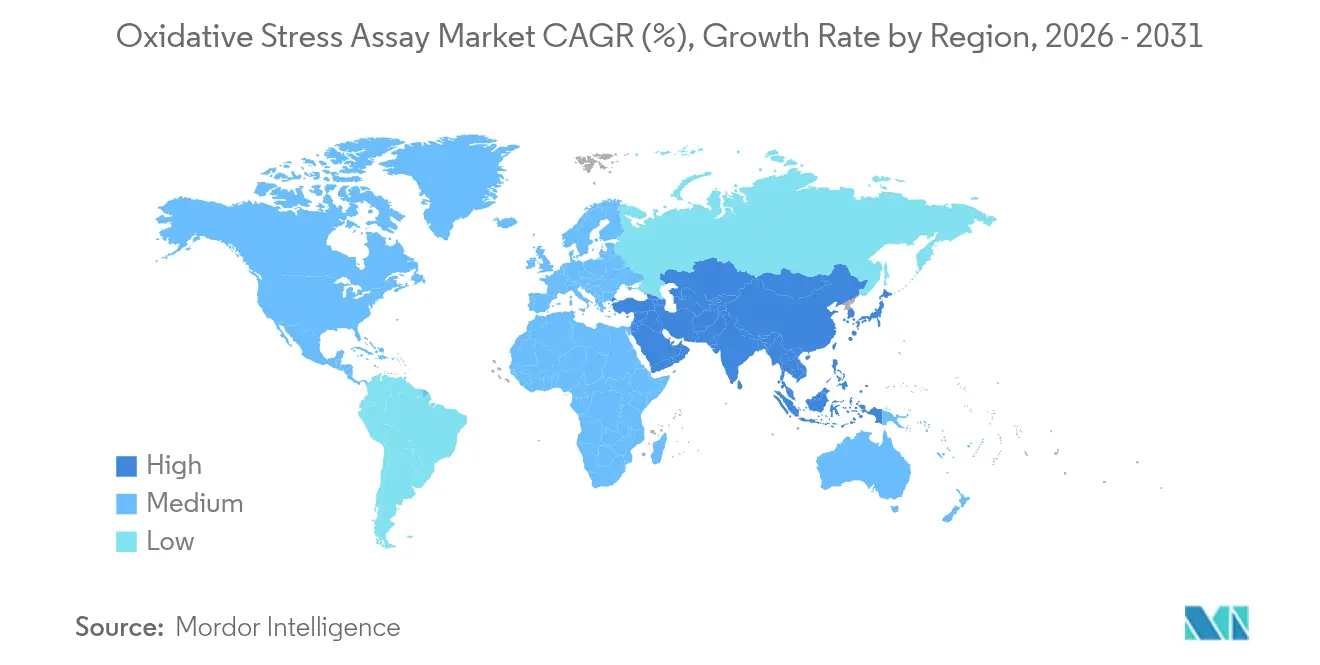

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 36,41 %, während der asiatisch-pazifische Raum mit der schnellsten CAGR von 11,05 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Oxidativer Stress Assay Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum in der Biopharma- & Biotech-Fertigung | +2.1% | Global, mit Schwerpunkt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Ausweitung des Hochdurchsatz-Screenings (HTS) für ROS-Biomarker | +1.8% | Nordamerika & APAC als Kern, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für In-vitro- Toxikologiealternativen | +1.5% | Global, angeführt von den regulatorischen Rahmenbedingungen in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Weitverbreitete Einführung markierungsfreier Lebendzelll-Bildgebungs-Assays | +1.3% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Neuartige rotfluoreszierende Sonden für die Echtzeit-Mitochondrien-ROS | +1.0% | Globale Forschungseinrichtungen und Biopharma | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gesteuerter Assay-Analytik | +0.9% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum in der Biopharma- und Biotech-Fertigung

Der Ausbau der Biopharma-Kapazitäten verstärkt die Nachfrage nach Oxidativer Stress Assays, die als Echtzeit-Qualitätsindikatoren beim Prozess-Scale-up dienen. Thermo Fisher Scientific investierte USD 22 Millionen in Einzel-Festdosierungsanlagen und integrierte prädiktive KI zur Überwachung von Oxidativer Stress-Signaturen, die die Proteinstabilität gefährden. Kontinuierliche Fertigungsabläufe sind nun auf Inline-Assays angewiesen, die Stoffwechselveränderungen erkennen können, bevor sie den Ertrag beeinflussen. Der Erwerb von Stilla Technologies durch Bio-Rad brachte die Empfindlichkeit der digitalen PCR in die Erkennung oxidativer Biomarker und bestätigte, dass die Produktionsgeneration der nächsten Generation auf integrierte analytische Ökosysteme angewiesen ist. Dieser Übergang positioniert die Oxidativer Stress-Messung als Standardparameter neben Reinheit und Wirksamkeit bei kommerziellen Biologika-Läufen.

Ausweitung des Hochdurchsatz-Screenings für ROS-Biomarker

Hochdurchsatz-Screening-Systeme (HTS) ermöglichen es Wissenschaftlern, Tausende von Oxidativer Stress-Bedingungen parallel zu bewerten, wodurch die Entdeckungszeiträume für Antioxidantien und Sensibilisatoren verkürzt werden. Die FirePlex-Multiplex-Plattform von Abcam kombiniert validierte Antikörperpaare mit Automatisierung, beseitigt den Engpass bei sequentiellem Testen und erhöht die quantitative Empfindlichkeit um das Zehnfache gegenüber früheren Kits. Die Zusammenführung von HTS mit Deep-Learning-Algorithmen senkt zudem die Falsch-positiv-Raten, während CRISPR-basiertes funktionelles Screening Gene identifiziert, die das Redox-Gleichgewicht vermitteln. Kostenreduzierende Miniaturisierung ermöglicht die Erweiterung von Bibliotheken ohne proportionale Reagenzienausgaben, was frühe Arzneimittelpipelines beschleunigt.

Regulatorischer Druck für In-vitro-Toxikologiealternativen

Regulierungsbehörden weltweit befürworten In-vitro-Oxidativer Stress Assays als Ersatz für Tierversuche und verweisen dabei auf ethische Gründe sowie überlegene mechanistische Erkenntnisse. Die überarbeitete Regelung der FDA zu laborentwickelten Tests standardisiert die klinische Validierung für oxidative Biomarker, und ihr Biomarker-Qualifizierungsprogramm klärt die Akzeptanzkriterien. Europäische Behörden bekräftigen das 3R-Prinzip und veranlassen die Industrie, humane oxidative Endpunkte für Sicherheitsdossiers zu übernehmen. Onkologieprogramme profitieren besonders, da ein einziger Assay sowohl Wirksamkeits- als auch Kardiotoxizitätsprofile aufdecken kann, was die Einreichungsverfahren vereinfacht.

Weitverbreitete Einführung markierungsfreier Lebendzelll-Bildgebungs-Assays

Markierungsfreie Bildgebung verfolgt oxidative Dynamiken ohne sondeninduzierte Artefakte. Die Fluoreszenzlebensdauer-Bildgebung von endogenem NADH unterscheidet Verschiebungen im metabolischen Redoxzustand auf Einzelzell-Ebene und liefert Forschern zeitliche Einblicke, die bei Endpunkt-Färbungen verloren gehen.[1]Brandon G. Reid, „Markierungsfreie FLIM von NADH enthüllt den zellulären Energiestoffwechsel in lebenden Zellen,” Communications Biology, nature.comRaman-basierte mikrofluidische Chips überwachen die Ferroptose in definierten Mikromaßstab-Umgebungen, während flexible Bioimpedanz-Sensoren kontinuierliche Vitalitätsdaten zu geringeren Kosten als kolorimetrische Kits liefern.[2]Yong-Hua Luo, „Flexible Bioimpedanz-Sensoren liefern schnelle Vitalitätsauswertungen,” Chemosensors, mdpi.com Diese Fortschritte ermöglichen Längsschnittstudien zur mitochondrialen Gesundheit während der Arzneimittelexposition.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Detektionsinstrumente | -1.4% | Global, besonders in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an geschultem Personal in der multimodalen Dateninterpretation | -1.1% | Global, mit akutem Mangel im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Photobleichen & sondenbedingte Artefakte | -0.8% | Globale Forschungseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung von ROS- Referenzmaterialien | -0.6% | Global, mit Auswirkungen auf die regulatorische Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Detektionsinstrumente

Erstklassige Orbitrap-Massenspektrometer überschreiten USD 1 Million pro Gerät, und viele akademische Labore verschieben Anschaffungen, da die Budgets nicht mit dem Innovationstempo Schritt halten. Die rasche Veralterung innerhalb von sieben Jahren zwingt zu Wiederholungsinvestitionen und schränkt die Verbreitung in ressourcenschwachen Regionen ein. Leasing- und Bezahlung-pro-Probe-Modelle entstehen, aber die Akzeptanz bleibt außerhalb Nordamerikas gering.

Mangel an geschultem Personal in der multimodalen Dateninterpretation

Oxidativer Stress-Plattformen erzeugen komplexe Ausgaben, die Fluoreszenz-, Impedanz- und genomische Auswertungen umfassen. Analysten müssen Biochemie, Statistik und regulatorischen Kontext verstehen – eine Kombination, die in den schnell wachsenden Einrichtungen des asiatisch-pazifischen Raums nach wie vor selten ist.[3]Maria S. Domínguez, „Durch maschinelles Lernen ermöglichte Redox-Signaturen verbessern die Krebstherapie,” Antioxidants, mdpi.com Während Anbieter Zertifizierungskurse anbieten, wird die Talentlücke bestehen bleiben, bis die akademischen Lehrpläne mit den neuen Assay-Anforderungen übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt – Instrumente treiben die Entdeckung voran, während Verbrauchsmaterialien die Einführung beschleunigen

Instrumente generierten im Jahr 2025 55,62 % des Umsatzes des Oxidativer Stress Assay Marktes und bleiben das Rückgrat fortschrittlicher Screening-Labore. Neuartige Orbitrap-Analysatoren, die fünfmal mehr Verbindungen pro Lauf profilieren, stärken die Attraktivität des Segments für pharmazeutische Chemiker, die eine umfassende Metabolitenabdeckung benötigen. Verbrauchsmaterialien werden jedoch mit der schnellsten CAGR von 13,12 % bis 2031 wachsen, da kit-basierte Arbeitsabläufe über erstklassige Zentren hinaus skalieren. Gebrauchsfertige rotfluoreszierende Sonden und standardisierte Referenzreagenzien vereinfachen Protokolle für kleinere Labore und erweitern den Oxidativer Stress Assay Markt. Die Nachfrage nach Verbrauchsmaterialien profitiert auch von wiederkehrenden Kaufzyklen, die mit immer kürzeren Assay-Durchlaufzeiterwartungen einhergehen.

Sonden der zweiten Generation mit minimierter Autofluoreszenz erweitern die Kompatibilität mit Durchflusszytometern und Mikroskopen und steigern die Kit-Akzeptanz. Gleichzeitig integrieren Instrumentenhersteller KI-Analytik direkt in die Gerätesoftware und verdichten die mehrstufige Analyse zu einem Ein-Klick-Bericht. Diese Konvergenz verwischt die traditionelle Grenze zwischen Hardware und Verbrauchsmaterialien und sorgt für ein überdurchschnittliches Wachstum bei Herstellern, die End-to-End-Plattformen anbieten können, die Datenkontinuität gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Testtyp – ROS-basierte Assays behalten eine Führungsposition

ROS-basierte Assays hatten im Jahr 2025 einen Marktanteil von 29,10 % am Oxidativer Stress Assay Markt und werden mit einer CAGR von 11,82 % wachsen, da Arzneimittelentwickler Echtzeit-Einblicke in oxidative Ausbrüche priorisieren, die die Krankheitsprogression beeinflussen. Optogenetische H2O2-Sensoren erreichen subzelluläre Auflösung und erfassen nanomolare Flüsse, sodass Forscher lokalisiertem Stress mit der Signalweg-Aktivierung in Krebs- und Neurodegeneration-Studien korrelieren können. Indirekte Assays, die nachgelagerte Produkte wie Lipidperoxidation messen, bleiben wertvoll, wenn Proben fixiert sind oder wenn langlebige Biomarker für Populationsstudien benötigt werden.

Multiplex-Dashboards, die ROS-, Antioxidationskapazitäts- und Proteinoxidationsendpunkte auf einer einzigen Platte kombinieren, sind heute üblich und reduzieren die Anzahl der Experimente sowie den Verbrauch wertvoller primärer Zellen. Solches integriertes Testen verkürzt Validierungszeiträume und unterstützt die prognostizierte Erweiterung der Oxidativer Stress Assay Marktgröße bis 2031.

Nach Technologie – Durchflusszytometrie behält ihre Vielseitigkeit

Die Durchflusszytometrie erzielte im Jahr 2025 37,02 % des Umsatzes, da die Einzelzell-Auflösung mit den Zielen der Präzisionsmedizin übereinstimmt. Protokolle der nächsten Generation erkennen Ereignisse unterhalb einer Häufigkeit von 0,001 % und ermöglichen es Forschern, seltene apoptotische Populationen zu isolieren. ELISA-Plattformen dominieren nach wie vor regulierte klinische Arbeitsabläufe dank jahrzehntelang angesammelter Validierungen, doch markierungsfreie Impedanz- und Echtzeit-Zellanalyse erreichen mit kontinuierlichen Auslesungen, die zeitaufwändige Endpunkt-Färbungen ersetzen, die schnellste Entwicklung.

Die Chromatographie gewinnt wieder an Bedeutung, da Labore spezifische oxidative Metaboliten untersuchen, die von optischen Sonden nicht erfasst werden können. Die Mikroskopie gewinnt durch Fluoreszenzlebensdauer-Bildgebungsmodule an Bedeutung, die metabolische Umprogrammierung ohne Farbstoffe indexieren, und erweitert damit den Oxidativer Stress Assay Markt weiter.

Nach Krankheitstyp – Onkologie treibt die Nachfrage an, Neurologie beschleunigt sich

Krebsanwendungen erzielten im Jahr 2025 30,88 % des Marktumsatzes, angetrieben durch den Bedarf, die Redox-Zustände der Tumormikroumgebung zu kartieren, die die Therapieantwort beeinflussen. Modelle des maschinellen Lernens sagen nun die Patientenstratifizierung auf Basis von Redox-Signaturen vorher und positionieren oxidative Assays als Begleitdiagnostikinput. Neurodegenerative Erkrankungen werden mit einer CAGR von 10,79 % bis 2031 andere Segmente übertreffen, da Früherkennung-Blutbiomarker in Richtung klinischer Adoption voranschreiten.

Herz-Kreislauf- und COPD-Forscher verknüpfen oxidative Biomarker weiterhin mit endothelialer Dysfunktion und pulmonalem Abbau und validieren damit Assays als prognostische Instrumente im chronischen Krankheitsmanagement. Interdisziplinäre Akzeptanz untermauert eine gesunde Expansion über alle krankheitsfokussierten Segmente hinweg.

Nach Endnutzer – Pharma dominiert, Auftragsforschungsorganisationen expandieren am schnellsten

Pharmazeutische und biotechnologische Unternehmen hielten 43,89 % der Ausgaben im Jahr 2025, da Oxidativer Stress-Auswertungen in die Leitidentifizierung, Sicherheitsbewertung und Biomarkerentdeckung eingebettet sind. Das Segment profitiert von der FDA-Empfehlung, mechanistische Biomarker in regulatorische Pakete einzubeziehen. Auftragsforschungsorganisationen erzielen mit einer CAGR von 11,32 % das höchste Wachstum, da Auftraggeber die multiparametrische Analytik an Spezialisten mit validierten Arbeitsabläufen und regulatorischer Expertise auslagern.

Akademische und Forschungsinstitute entwickeln neuartige Assay-Konzepte, die in kommerzielle Umgebungen übergehen, während Dienstleister wie Creative Bioarray Nischentechnologien in schlüsselfertige Angebote bündeln, die mittelgroße Biotechunternehmen ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Probentyp – Zellbasierte Modelle gewinnen an Dynamik

Zellbasierte Assays erfassten im Jahr 2025 39,44 % des Umsatzes und werden bis 2031 mit einer CAGR von 12,23 % expandieren, da 3D-Kulturen und Organoide die menschliche Physiologie getreuer reproduzieren als traditionelle Monoschichten. Optimierte Laktatdehydrogenase-Protokolle quantifizieren nun die Zytotoxizität in dicken Matrices und machen das Schneiden von Sphäroiden überflüssig. Gewebehomogenate bleiben für translationale Studien unerlässlich, die zelluläre Befunde in komplexen Mikroumgebungen bestätigen.

Blut- und Plasmaanalysen wachsen, da hochempfindliche Kits niedrig konzentrierte oxidative Marker erkennen, die systemischen Stress widerspiegeln. Nicht-invasive Urinpanels erleichtern die Längsschnittüberwachung, erweitern die Beteiligung an Studien mit großen Kohorten und fördern personalisierte Medizin-Anwendungen innerhalb des Oxidativer Stress Assay Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,41 %, dank klarer FDA-Biomarker-Qualifizierungswege und einer dichten Biopharma-Infrastruktur, die KI-gesteuerte Assays schnell von der Bank in die Klinik überführt. Risikokapital-Unterstützung und in den Vereinigten Staaten ansässige Gerätehersteller fördern die schnelle Prototypen-Einführung. Strategische Kooperationen, wie die Partnerschaft von BioAge Labs mit Novartis zur Erforschung von Langlebigkeitszielen, zeigen, wie regionale Akteure Oxidativer Stress-Daten nutzen, um neue therapeutische Horizonte zu erschließen.

Europa folgt dicht dahinter, angetrieben durch strenge 3R-Richtlinien, die Labore zu validierten In-vitro-Oxidativen-Plattformen drängen. Akademische Zentren liefern eine stetige Pipeline von Assay-Innovationen, während Reagenzienunternehmen standardisierte Referenzmaterialien betonen, die den Erwartungen der Europäischen Arzneimittelagentur entsprechen. Gemeinsame öffentlich-private Projekte beschleunigen den Technologietransfer und verankern oxidatives Testen in nachhaltigen Forschungsrahmen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,05 % bis 2031 das schnellste Wachstum. Chinesische Institute entwickeln elektrochemische Biosensoren, und Japan richtet die Regulierung von Nahrungsergänzungsmitteln an einer strengen Validierung oxidativer Endpunkte aus, was die kommerzielle Nachfrage ausweitet. Staatliche Investitionen in die Biotechnologieausbildung schließen die Analysten-Qualifikationslücke. Multinationale Anbieter erweitern Vertriebshubs und lokalen technischen Support und spiegeln damit ihr Vertrauen in das regionale Wachstumsmomentum wider.

Wettbewerbslandschaft

Der Oxidativer Stress Assay Markt ist mäßig konzentriert. Thermo Fisher Scientific, Abcam und Merck KGaA nutzen breite Portfolios und globale Logistik zur Verteidigung ihres Marktanteils, während agile Spezialisten sich durch proprietäre Sonden oder KI-Dashboards differenzieren. Technologieführerschaft überwiegt den Preiswettbewerb; Kunden schätzen Instrumente, die Datenanalytik integrieren und sich an sich entwickelnde regulatorische Formate anpassen.

Fusionen und Allianzen gestalten das Feld weiterhin um. Die Übernahme von Stilla Technologies durch Bio-Rad stärkte die digitale PCR-Genauigkeit für Redox-Marker, und Novartis schloss sich BioAge Labs an, um Alterungsdatensätze nach oxidativen Zielen zu untersuchen. Start-ups konzentrieren sich auf markierungsfreie Echtzeit-Sensorik, die fluoreszente Artefakte umgeht. Etablierte Unternehmen kontern, indem sie Verbrauchsmaterialien, Software und Serviceverträge in Plattform-Abonnements bündeln. Standardisierte ROS-Referenzmaterialien bleiben ein unerfüllter Bedarf, der Potenzial für weiße Flecken bietet.

Marktführer im Oxidativer Stress Assay-Bereich

Abcam plc

Merck KGaA

Thermo Fisher Scientific

Promega Corporation

Qaigen N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IBL International ging eine Partnerschaft mit Grifols ein, um gemeinsam fortschrittliche Biomarker-Panels für die Spezialdiagnostik auf Einzelmolekül-Zählplattformen zu entwickeln.

- Januar 2025: Telomir Pharmaceuticals berichtete, dass Telomir-1 oxidativen Stress in menschlichen Zelllinien vollständig umgekehrt hat, was therapeutisches Versprechen für altersbedingte Erkrankungen hervorhebt.

Berichtsumfang des globalen Oxidativer Stress Assay Marktes

Gemäß dem Umfang dieses Berichts ist ein Oxidativer Stress Assay eine Art von Assay, der verwendet wird, um das Niveau von oxidativen Stress-Markern und Reagenzien in Zellen zu identifizieren und zu screenen. Der Oxidativer Stress Assay Markt ist segmentiert nach Produkt (Instrumente, Verbrauchsmaterialien und Dienstleistungen), Testtyp (indirekte Assays, Antioxidationskapazitäts-Assays, enzymbasierte Assays und reaktive Sauerstoffspezies-basierte Assays), Technologietyp (Enzymgekoppelter Immunosorbens-Assay (ELISA), Durchflusszytometrie, Chromatographie, Mikroskopie und sonstige), Krankheitstyp (Herz-Kreislauf-Erkrankungen, Chronisch obstruktive Lungenerkrankung (COPD), Krebs), Endnutzer (pharmazeutische und biotechnologische Industrien, akademische Forschungsinstitute und klinische Forschungsorganisationen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht enthält auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in Millionen USD für die oben genannten Segmente.

| Instrumente |

| Verbrauchsmaterialien |

| Indirekte Assays |

| Antioxidationskapazitäts-Assays |

| Enzymbasierte Assays |

| Reaktive-Sauerstoffspezies-(ROS)-basierte Assays |

| Enzymgekoppelter Immunosorbens-Assay (ELISA) |

| Durchflusszytometrie |

| Chromatographie |

| Mikroskopie |

| Markierungsfreie Impedanz & Echtzeit-Zellanalyse |

| Herz-Kreislauf-Erkrankungen |

| Chronisch obstruktive Lungenerkrankung (COPD) |

| Krebs |

| Neurodegenerative Erkrankungen |

| Pharmazeutische & Biotechnologieunternehmen |

| Akademische & Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Zellbasierte Proben |

| Gewebehomogenate |

| Blut / Plasma |

| Urin & sonstige biologische Flüssigkeiten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien | ||

| Nach Testtyp | Indirekte Assays | |

| Antioxidationskapazitäts-Assays | ||

| Enzymbasierte Assays | ||

| Reaktive-Sauerstoffspezies-(ROS)-basierte Assays | ||

| Nach Technologie | Enzymgekoppelter Immunosorbens-Assay (ELISA) | |

| Durchflusszytometrie | ||

| Chromatographie | ||

| Mikroskopie | ||

| Markierungsfreie Impedanz & Echtzeit-Zellanalyse | ||

| Nach Krankheitstyp | Herz-Kreislauf-Erkrankungen | |

| Chronisch obstruktive Lungenerkrankung (COPD) | ||

| Krebs | ||

| Neurodegenerative Erkrankungen | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Akademische & Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Nach Probentyp | Zellbasierte Proben | |

| Gewebehomogenate | ||

| Blut / Plasma | ||

| Urin & sonstige biologische Flüssigkeiten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Oxidativer Stress Assay Marktes?

Der Oxidativer Stress Assay Markt wird im Jahr 2026 auf USD 1,46 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 2,32 Milliarden zu erreichen.

Welches Produktsegment wird voraussichtlich am schnellsten wachsen?

Verbrauchsmaterialien werden voraussichtlich mit der schnellsten CAGR von 13,12 % wachsen, da gebrauchsfertige Kits und Sonden an Bedeutung gewinnen.

Warum sind ROS-basierte Assays so wichtig für die Arzneimittelentwicklung?

Sie erfassen Echtzeit-Schwankungen der reaktiven Sauerstoffspezies und liefern direkte Einblicke in Krankheitsmechanismen, die die Leitoptimierung und Sicherheitsprofilierung leiten.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,05 % bis 2031 das höchste Wachstum, unterstützt durch die Ausweitung der pharmazeutischen Forschung und Entwicklung sowie steigende Investitionen im Gesundheitswesen. Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,05 % bis 2031 das höchste Wachstum, unterstützt durch die Ausweitung der pharmazeutischen Forschung und Entwicklung sowie steigende Investitionen im Gesundheitswesen.

Wie beeinflussen Regulierungsbehörden die Assay-Einführung?

Die FDA und europäische Behörden fördern In-vitro-Oxidativer Stress Assays als humane, mechanistische Alternativen zu Tierversuchen und beschleunigen damit die Marktdurchdringung in toxikologischen Arbeitsabläufen.

Was sind die größten Einstiegshürden für neue Marktteilnehmer?

Hohe Instrumentenkosten und der Mangel an Analysten mit Kenntnissen in der multimodalen Dateninterpretation bleiben die größten Hürden für kleinere Labore.

Seite zuletzt aktualisiert am: