Marktgröße und Marktanteil für Geräte zur Diagnose von Antibiotikaresistenzen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

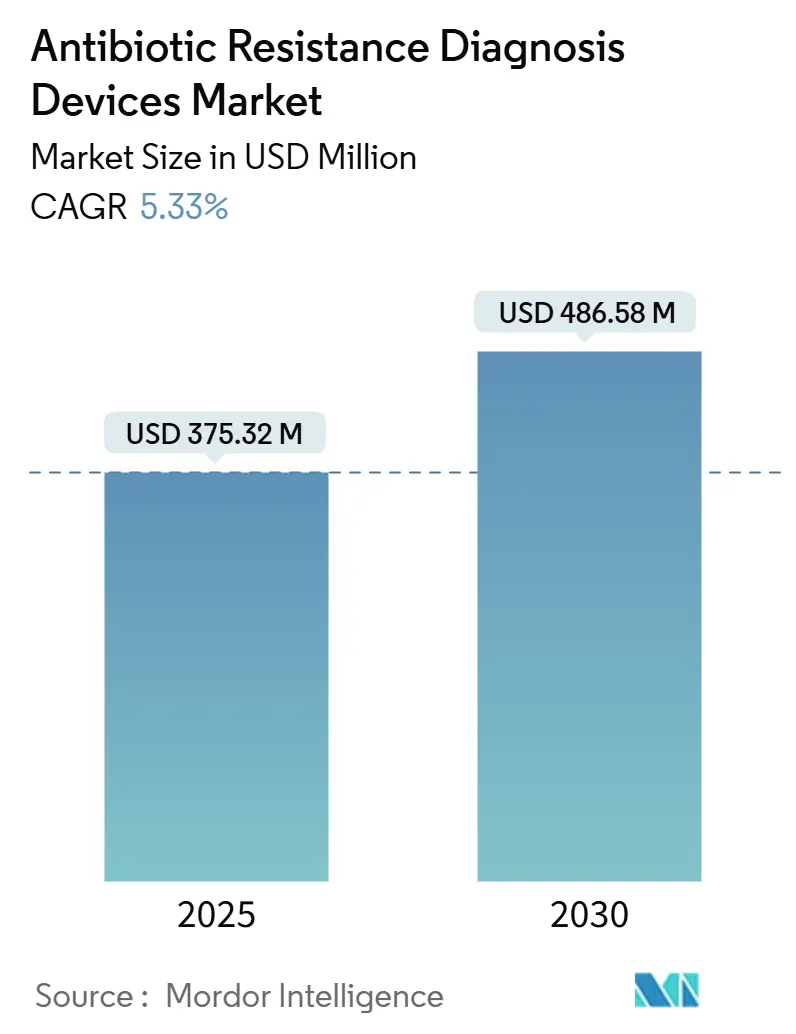

| Marktgröße (2025) | 375.32 Millionen US-Dollar |

| Marktgröße (2030) | 486.58 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur Diagnose von Antibiotikaresistenzen von Mordor Intelligence

Die Marktgröße für Geräte zur Diagnose von Antibiotikaresistenzen wird im Jahr 2025 auf 375,32 Millionen USD geschätzt und soll bis 2030 einen Wert von 486,58 Millionen USD erreichen, bei einer CAGR von 5,33 % während des Prognosezeitraums (2025–2030).

Krankenhäuser wechseln von Übernacht-Kulturarbeitsabläufen zu molekularen Lösungen und Massenspektrometrie-Lösungen innerhalb derselben Schicht, die die Durchlaufzeit für antimikrobielle Empfindlichkeitstests (AST) von 48 Stunden auf unter 6 Stunden verkürzen – ein Wandel, der durch Stewardship-Vorgaben verstärkt wird, die die diagnostische Geschwindigkeit zu einer regulatorischen Anforderung machen. Finanzierungsprogramme wie das US-amerikanische CARB-X-Programm und der europäische Horizont-Europa-Rahmen finanzieren neue Installationen, während KI-gestützte MALDI-TOF-Analysen die Zeit bis zum AST-Ergebnis verkürzen und den Verbrauchsmaterialeinsatz reduzieren. Beschaffungsprogramme im Asien-Pazifik-Raum, die lokal montierte Kartuschen-Systeme bevorzugen, erweitern die globale Reichweite und steigern die Stückzahlen, obwohl Erstattungslücken außerhalb von Hocheinkommensländern eine breitere Akzeptanz hemmen. Der Wettbewerbsdruck steigt, da Kartuschen-Hersteller traditionelle Vertriebswege umgehen und etablierte Anbieter dazu zwingen, ihre installierten Basen durch schnellere Software-Upgrades und Reagenzien-Mietmodelle zu schützen.

Wichtigste Erkenntnisse des Berichts

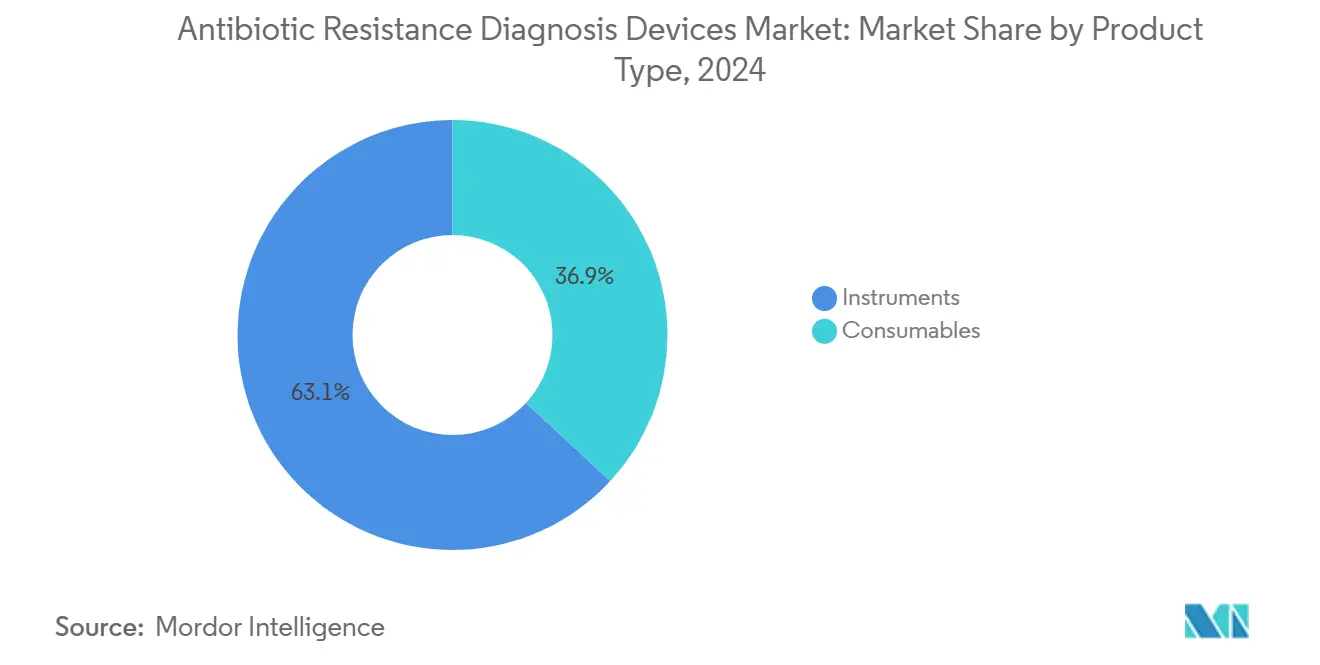

- Nach Produkttyp hielten Instrumente im Jahr 2024 einen Anteil von 63,12 % am Markt für Geräte zur Diagnose von Antibiotikaresistenzen, während Verbrauchsmaterialien voraussichtlich mit einer CAGR von 7,6 % bis 2030 wachsen werden und damit den Gesamtmarkt um mehr als 2 Prozentpunkte übertreffen.

- Nach Technologie entfiel auf phänotypische AST im Jahr 2024 ein Marktanteil von 62,4 % am Markt für Geräte zur Diagnose von Antibiotikaresistenzen, doch Schnell- und Point-of-Care-Plattformen werden voraussichtlich bis 2030 mit 14,8 % expandieren.

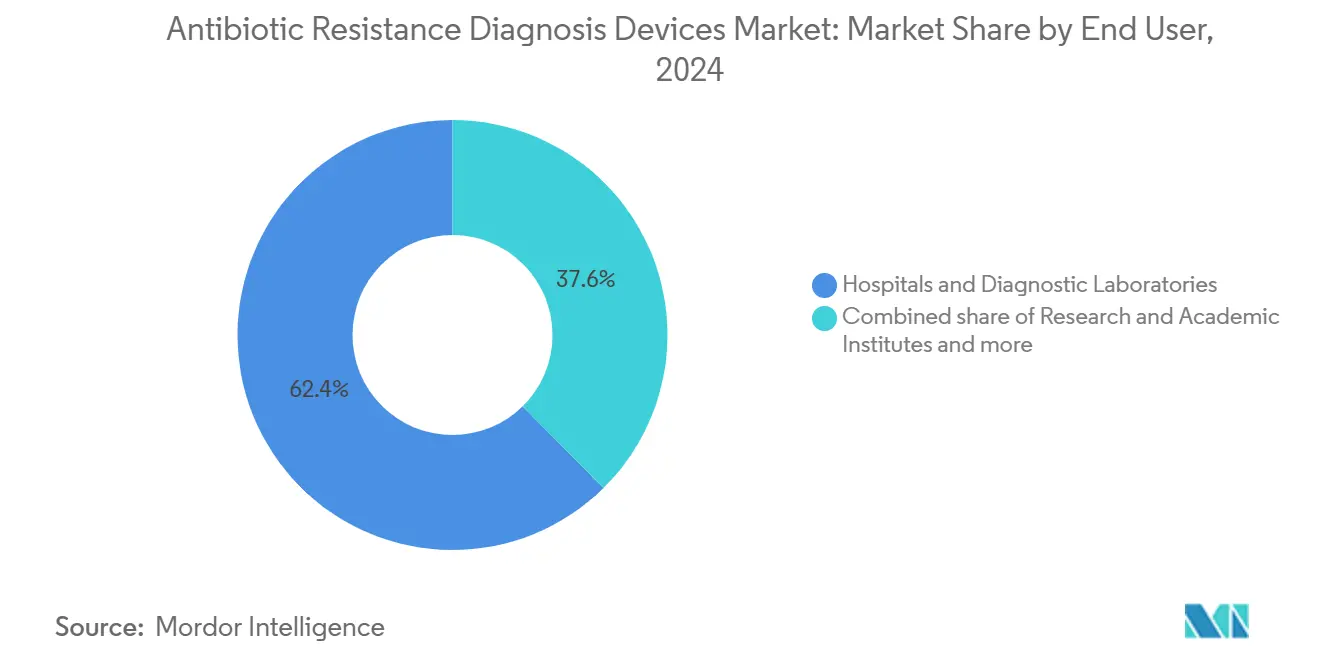

- Nach Endnutzer trugen Krankenhäuser und Diagnoselabore 62,4 % des Umsatzes im Jahr 2024 bei, während Pharma- und Biotechnologieunternehmen Plattformen mit einer Rate von 9,7 % einführen, um Arzneimittelentwicklungszeiträume zu beschleunigen.

- Nach Geographie dominierte Nordamerika mit 41,5 % der Nachfrage im Jahr 2024, doch der Asien-Pazifik-Raum ist bereit, mit 8,7 % zwischen 2025 und 2030 das schnellste Wachstum zu verzeichnen.

Globale Markttrends und Erkenntnisse für Geräte zur Diagnose von Antibiotikaresistenzen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung multiresistenter Infektionen | +1.2% | Global, höchste Belastung in Südasien und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche und multilaterale Finanzierung für AMR-Diagnostik | +0.9% | Nordamerika, Europa, Indien, China | Langfristig (≥ 4 Jahre) |

| Einführung schneller molekularer und POC-Plattformen | +1.5% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Stewardship-Programme | +0.8% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte MALDI-TOF-Spektralanalysen | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Kartuschenherstellung | +0.4% | Indien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung multiresistenter Infektionen

Krankenhäuser sehen sich mit von der WHO als prioritär eingestuften Krankheitserregern wie carbapenem-resistentem Acinetobacter baumannii und cephalosporin-resistenten Enterobacterales der dritten Generation konfrontiert, die sich mittlerweile weit verbreitet in Intensivstationen befinden. Im Jahr 2024 trug jeder 31. stationäre Patient in den USA mindestens eine im Gesundheitswesen erworbene Infektion, eine Belastung, die die empirische Breitspektrum-Verschreibung verstärkt [1]Zentren für Seuchenkontrolle und -prävention. „Kernelemente von Antibiotikastewardship-Programmen in Krankenhäusern.” Abgerufen am 24. November 2025.. Schnelle AST-Plattformen, die Ergebnisse innerhalb von 6 Stunden liefern, haben den unangemessenen Antibiotikaeinsatz in US-amerikanischen Pilotstudien erheblich reduziert. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste stellte 2024 500 Millionen USD für krankenhausbasierte AMR-Diagnostik bereit und wandelte klinische Dringlichkeit in finanzierte Nachfrage um. Ähnliche mehrjährige Programme in Indien, China und dem Vereinigten Königreich lenken die Beschaffung auf modulare Kartuschen-Systeme, die eine begrenzte Kühlkettenlogistik erfordern. Zusammen treiben diese Trends den Markt für Geräte zur Diagnose von Antibiotikaresistenzen in Richtung höherer Stückzahlen bei Point-of-Care- und Notaufnahme-Platzierungen.

Staatliche und multilaterale Finanzierung für AMR-Überwachung und -Diagnostik

Die NIH widmete im Haushaltsjahr 2024 703 Millionen USD der AMR-Forschung, während das indische Ministerium für Biotechnologie 50 Sentinel-Labore mit automatisierten AST-Systemen ausgestattet hat [2]Regierung von Indien, Ministerium für Biotechnologie. „AMR-Überwachungs- und Forschungsnetzwerk.” 2024. Der britische Fleming-Fonds in Höhe von 265 Millionen GBP lenkt Verträge auf kartuschenbasierte Geräte, die in ressourcenbeschränkten Umgebungen eingesetzt werden können. Die Nationale Gesundheitskommission Chinas verpflichtete 2024 alle Tertiärkrankenhäuser zur Echtzeit-AMR-Berichterstattung, was zu Bestellungen vernetzter Instrumente führte. Diese öffentlichen Beschaffungskanäle fungieren als Vorausbestellungsvereinbarungen, dämpfen die Umsatzzyklik für Lieferanten und fördern die lokale Komponentenbeschaffung. Die Finanzierungstransparenz senkt auch das Risiko von F&E-Investitionen in Multiplex-PCR und Nanoporen-Sequenzierung und erhält den Pipeline-Schwung, der den Markt für Geräte zur Diagnose von Antibiotikaresistenzen stützt.

Einführung schneller molekularer und Point-of-Care-Plattformen in Krankenhäusern

Cepheidss GeneXpert wird 2024 weit verbreitet für Resistenzgen-Tests eingesetzt, während BDs MAX-Plattform nach neuen FDA-zugelassenen syndromischen Panels 1.200 US-Installationen überschritten hat. Klinische Daten zeigen, dass schnelle molekulare AST die Zeit bis zur geeigneten Therapie um 18 Stunden verkürzt und die 30-Tage-Sepsis-Sterblichkeit um 12 % gegenüber der konventionellen Kultur reduziert. Notaufnahmen integrieren Einwegkartuschen-Instrumente direkt an Triagearbeitsplätzen und entlasten damit das Personal in zentralisierten Laboren. Für Anbieter steigert die Point-of-Care-Einführung den Kartuschen-Durchsatz und erweitert den Markt für Geräte zur Diagnose von Antibiotikaresistenzen auf ambulante Kliniken und ambulante Operationszentren. Software-Schnittstellen, die Ergebnisse innerhalb von Minuten in elektronische Patientenakten hochladen, festigen zudem die Stewardship-Compliance-Kennzahlen.

Regulatorischer Druck für antimikrobielle Stewardship-Programme

Das CMS überarbeitete 2024 seine Teilnahmebedingungen, um den dokumentierten Einsatz schneller Diagnostika in Stewardship-Arbeitsabläufen zu verlangen. Die Europäische Arzneimittel-Agentur empfahl, AST-Ergebnisse innerhalb von 24 Stunden in nationale elektronische Patientenakten einzutragen, was Krankenhäuser dazu zwingt, manuelle Disk-Diffusion durch automatisierte oder molekulare Plattformen zu ersetzen. Die australische Therapeutic Goods Administration halbierte die Prüffristen für sechs prioritäre AST-Geräte, was Japans Entscheidung widerspiegelt, sequenzierungsbasierte Resistenztests der nächsten Generation zu erstatten. Diese politischen Veränderungen lösen Ersatzzyklen in rund 15.000 Akutversorgungsstandorten weltweit aus und wandeln optionale Upgrades in termingebundene Investitionsprojekte um, die den Markt für Geräte zur Diagnose von Antibiotikaresistenzen vergrößern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten automatisierter AST-Systeme | -0.7% | Global, besonders ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Zulassungswege | -0.5% | Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten klinischen Mikrobiologen | -0.4% | Asien-Pazifik, subsaharisches Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung außerhalb von Hocheinkommensländern | -0.6% | Asien-Pazifik ohne Japan, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten automatisierter AST-Systeme

Der Listenpreis für ein vollständig konfiguriertes Thermo Scientific Sensititre erreicht 232.150 USD, und jährliche Serviceverträge treiben die Eigentumskosten noch weiter in die Höhe. Kartuschenkosten betragen durchschnittlich 8–15 USD pro Durchlauf, was die Kosten für Disk-Diffusion von 2–4 USD bei weitem übersteigt – eine Lücke, die die Budgets mittelgroßer Krankenhäuser belastet. Leasingmodelle, wie Roches Reagenzien-Mietangebot für den cobas Liat, verschieben Vorauszahlungen, binden Käufer jedoch an mehrjährige Verbrauchsmaterialvereinbarungen. Sofern sich Pay-per-Test-Modelle nicht rasch verbreiten, wird diese Kostenstruktur den Markt für Geräte zur Diagnose von Antibiotikaresistenzen daran hindern, die zweistelligen Wachstumsraten anderer Kategorien der molekularen Diagnostik zu erreichen.

Fragmentierte und strenge regulatorische Zulassungswege

Ein einzelnes schnelles AST-Panel erfordert separate Einreichungen bei der FDA, der EMA, Chinas NMPA, Indiens CDSCO und Brasiliens ANVISA, wobei jede Behörde erregerspezifische Konkordanzdaten verlangt. Accelerate Diagnostics' Pheno erhielt 2017 die FDA-Zulassung, erlangte jedoch erst 2020 die CE-Kennzeichnung und ist in China weiterhin nicht zugelassen. Indiens 2024 eingeführte Regelung, die eine lokale Validierung in drei staatlichen Laboren vorschreibt, verlängert die Zeitpläne um fast ein Jahr. Diese Hindernisse erhöhen die Compliance-Kosten, lenken F&E-Budgets um und verzögern die Umsatzrealisierung, was die CAGR des Marktes für Geräte zur Diagnose von Antibiotikaresistenzen um geschätzte 0,5 Prozentpunkte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien übertreffen den Umsatz der installierten Basis

Instrumente trugen 2024 63,12 % des Umsatzes bei, da ältere automatisierte AST- und MALDI-TOF-Einheiten für Hochdurchsatz-Labore unverzichtbar blieben. Dennoch werden Verbrauchsmaterialien voraussichtlich bis 2030 mit 7,6 % wachsen und ihren Anteil an der Marktgröße für Geräte zur Diagnose von Antibiotikaresistenzen ausweiten, da der Kartuschen-Durchsatz zunimmt[3]Becton Dickinson. Einwegreagenzen reduzieren das Kreuzkontaminationsrisiko, passen zu schlanken Arbeitsabläufen mit geringem Personalaufwand und weisen höhere Bruttomargen auf, was sie zu einem strategischen Schwerpunkt für Lieferanten macht. Abonnementpakete, die Kartuschen, Software und Service in einer monatlichen Gebühr bündeln, bieten finanziell belasteten Krankenhäusern Budgetentlastung.

Während Instrumentenkäufe sieben- bis zehnjährigen Zyklen folgen, liefern Verbrauchsmaterialien vorhersehbare monatliche Einnahmen. Brukers MALDI Biotyper verzeichnete bis 2024 6.500 globale Installationen, wobei 80 % der neuen Einheiten im Asien-Pazifik-Raum und in Lateinamerika platziert wurden. Ein mittelgroßes Krankenhaus, das täglich 50 AST-Tests durchführt, gibt jährlich 150.000–200.000 USD für Reagenzien aus, was wiederkehrende Cashflows sicherstellt, die den Markt für Geräte zur Diagnose von Antibiotikaresistenzen verankern.

Nach Technologie: Schnelle POC-Plattformen stören die phänotypische Dominanz

Phänotypische Methoden halten dank etablierter Validierung und Referenzstandard-Status noch immer 62,4 % des Umsatzes im Jahr 2024. Dennoch werden schnelle POC-Instrumente voraussichtlich bis 2030 mit 14,8 % wachsen – dem Dreifachen der Gesamtmarktrate –, da Kliniker die eingesparten Stunden höher bewerten als die Kosten. Panels, die blaKPC- und mecA-Gene detektieren, ermöglichen es Notaufnahmeteams, innerhalb von zwei Stunden eine gezielte Therapie einzuleiten und den empirischen Breitspektrumeinsatz einzuschränken.

Die FDA ließ 2024 fünf neue PCR-Panels zu, während die Sequenzierung der nächsten Generation in Japan in Erstattungspläne aufgenommen wurde, was auf eine künftige Verbreitung hindeutet. KI-gestütztes MALDI-TOF ergänzt phänotypische Plattformen durch spektrale AST und verbindet Geschwindigkeit mit etablierter Genauigkeit. Diese Innovationen drängen etablierte Anbieter dazu, ihre Pipelines zu erneuern, und stellen sicher, dass der Markt für Geräte zur Diagnose von Antibiotikaresistenzen auf schnelle Formate setzt, ohne die phänotypische Zuverlässigkeit aufzugeben.

Nach Endnutzer: Pharma und Biotechnologie beschleunigen die Einführung

Krankenhäuser und Diagnoselabore verarbeiteten den Großteil der Testvolumina und behielten 62,4 % des Umsatzes im Jahr 2024. Pharma- und Biotechnologieunternehmen verzeichnen eine CAGR von 9,7 %, da Regulierungsbehörden auf die Profilierung resistenter Stämme während klinischer Studien bestehen.

Mercks Ceftolozane-Tazobactam-Programm allein untersuchte 2024 mehr als 10.000 Isolate. Auftragsforschungsorganisationen wie Charles River vermarkten nun AST-Dienstleistungen, diversifizieren Einnahmequellen und entlasten Kapazitätsengpässe für kleinere Biotechnologie-Kunden. Da die nicht-klinische Nachfrage reift, puffert sie den Markt für Geräte zur Diagnose von Antibiotikaresistenzen gegen Einfrierungen von Krankenhausbudgets ab und eröffnet parallele Wachstumspfade in Forschung, Überwachung und Arzneimittelentwicklung.

Geografische Analyse

Nordamerika dominierte 2024 mit 41,5 % der Nachfrage, gestützt durch CMS-Stewardship-Vorgaben und Medicare-Erstattungen, die 85–120 USD pro schnellem AST-Durchlauf zahlen. Kanada budgetierte 85 Millionen CAD (63 Millionen USD) für den Einsatz schneller molekularer Plattformen, und Mexikos IMSS schrieb 150 automatisierte Systeme aus, was auf eine breitere regionale Durchdringung hindeutet. Die Marktgröße für Geräte zur Diagnose von Antibiotikaresistenzen in der Region wird voraussichtlich stetig steigen, da US-amerikanische Krankenhäuser jährlich 1.200–1.500 ältere Systeme ersetzen.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 8,7 % wachsen – dem schnellsten weltweit. Indiens Nationaler Aktionsplan zielt auf eine vollständige Abdeckung der Tertiärkrankenhäuser mit automatisierter AST bis 2027 ab. Chinas obligatorische Echtzeit-AMR-Berichterstattung treibt vernetzte Installationen voran, während Japans NGS-Erstattungscodes die Einführung sequenzierungsbasierter Verfahren beschleunigen. Australiens Schnellprüfverfahren und Südkoreas Infrastrukturfonds in Höhe von 120 Milliarden KRW erweitern den regionalen Schwung weiter.

Europa hält dank ausgereifter Labornetzwerke in Deutschland, dem Vereinigten Königreich und Frankreich einen Anteil von rund 30 %. Deutschland rüstete 2024 50 weitere Sentinel-Labore aus, und Frankreich halbierte die Prüffristen für AST-Geräte. Das Wachstum im Nahen Osten ist noch in den Anfängen, aber vielversprechend; Saudi-Arabien bestellte 80 automatisierte Systeme für öffentliche Krankenhäuser. Der Fortschritt in Südamerika konzentriert sich auf Brasilien, wo Fiocruz' Kartuschenmontagefabrik die Lieferketten verkürzt und Zölle senkt. Insgesamt stützen diese regionalen Dynamiken eine diversifizierte Nachfrage, die den Markt für Geräte zur Diagnose von Antibiotikaresistenzen über Konjunkturzyklen hinweg stabilisiert.

Wettbewerbslandschaft

Der Markt für Geräte zur Diagnose von Antibiotikaresistenzen weist eine moderate Konzentration auf: Die fünf führenden Anbieter bioMérieux SA, Danaher Corporation, Becton, Dickinson and Company, Thermo Fisher Scientific Inc. und F. Hoffmann-La Roche Ltd. trugen erheblich zum globalen Umsatz bei. Ihre installierten Basen binden Krankenhäuser an proprietäre Verbrauchsmaterialien, doch Kartuschen-Hersteller, die Preise unterbieten, zielen nun auf genau diese Systeme mit kreuzkompatiblen Reagenzien ab. Bruker brachte MBT STAR-BL auf den Markt und integrierte KI-Analysen in bestehende MALDI-TOF-Einheiten, während BD das neue Kiestra IdentifA KI-Modul zur Automatisierung der Kolonieidentifikation integrierte.

Die strategische Differenzierung dreht sich um den Einsatzbereich: bioMérieux und BD konzentrieren sich auf Hochvolumen-Kernlabore, Cepheid und Roche auf dezentralisierte Versorgung und T2 Biosystems auf MRT-basierte Direkterkennung aus Blut. Die Patentaktivität für gemultiplexte PCR-Panels und Nanoporen-Sequenzierungsmodule hat sich verdoppelt, was einen Wettlauf um die Sicherung von geistigem Eigentum vor der regulatorischen Harmonisierung widerspiegelt. Kleinere Unternehmen wie Alifax und HiMedia nutzen ISO-13485-Zertifizierungen und regionale Fertigung, um Marktanteile in preissensiblen Märkten zu gewinnen.

Regulatorische Rahmenbedingungen wie ISO 20776 und ISO 15189 erhöhen die Markteintrittsbarrieren, doch Schnellzulassungsverfahren in den USA, Australien und Japan schaffen Chancen für validierte Nischenanbieter. Anbieter-Supportprogramme, die Finanzierung, Cloud-Analysen und Stewardship-Dashboards bündeln, entwickeln sich zu Differenzierungsmerkmalen jenseits der reinen Assay-Leistung und prägen die Marktanteilskontrolle im Markt für Geräte zur Diagnose von Antibiotikaresistenzen.

Marktführer für Geräte zur Diagnose von Antibiotikaresistenzen

bioMérieux SA

Danaher Corporation

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Oxford Nanopore und bioMérieux brachten AmPORE-TB auf den Markt, einen nanoporen-basierten RUO-Assay, der Tuberkulose-Resistenzmutationen innerhalb von Stunden profiliert.

- Januar 2025: Becton Dickinson erhielt die FDA-Zulassung für die BD Kiestra IdentifA-Plattform, ein KI-gestütztes Modul, das die Technikerzeit beim AST-Platten-Ablesen halbiert.

- März 2024: Alifax erhielt die ISO-13485-Zertifizierung für sein automatisiertes MICRONAUT-S AST-System und erweiterte damit die EU-Vertriebsberechtigung.

- Februar 2024: HiMedia führte eine kostengünstige phänotypische AST-Kartusche ein, die mit BDs Phoenix kompatibel ist und 30 % unter dem Importpreis liegt.

Berichtsumfang des globalen Marktes für Geräte zur Diagnose von Antibiotikaresistenzen

Gemäß dem Berichtsumfang sind Geräte zur Diagnose von Antibiotikaresistenzen medizinische Diagnosegeräte, die dazu dienen, schnell zu erkennen, ob eine bakterielle Infektion gegenüber bestimmten Antibiotika resistent oder empfindlich ist. Diese Geräte helfen Klinikern, frühzeitig das richtige Antibiotikum auszuwählen, Versuch-und-Irrtum-Behandlungen zu reduzieren und die Ausbreitung resistenter Stämme einzuschränken.

Der Markt für Geräte zur Diagnose von Antibiotikaresistenzen ist nach Produkttyp, Technologie, Endnutzer und Geographie segmentiert. Nach Produkttyp wird der Markt in Instrumente und Verbrauchsmaterialien unterteilt. Nach Technologie ist er in phänotypische AST, PCR-Technologie, Immunoassay, Sequenzierung der nächsten Generation, Massenspektrometrie und Schnell-/POC-Plattformen segmentiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser und Diagnoselabore, Forschungs- und Akademische Institute sowie Pharma- und Biotechnologieunternehmen. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Instrumente |

| Verbrauchsmaterialien |

| Phänotypische AST |

| PCR-Technologie |

| Immunoassay |

| Sequenzierung der nächsten Generation |

| Massenspektrometrie |

| Schnell-/POC-Plattformen |

| Krankenhäuser und Diagnoselabore |

| Forschungs- und Akademische Institute |

| Pharma- und Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | |

| Verbrauchsmaterialien | ||

| Nach Technologie | Phänotypische AST | |

| PCR-Technologie | ||

| Immunoassay | ||

| Sequenzierung der nächsten Generation | ||

| Massenspektrometrie | ||

| Schnell-/POC-Plattformen | ||

| Nach Endnutzer | Krankenhäuser und Diagnoselabore | |

| Forschungs- und Akademische Institute | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Geräte zur Diagnose von Antibiotikaresistenzen?

Die Marktgröße für Geräte zur Diagnose von Antibiotikaresistenzen beträgt 375,32 Millionen USD im Jahr 2025 und wird voraussichtlich bis 2030 einen Wert von 486,58 Millionen USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Der Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,33 % wachsen, unterstützt durch die Einführung schneller AST und Stewardship-Vorgaben.

Welche Produktkategorie wächst am schnellsten?

Verbrauchsmaterialien expandieren mit einer CAGR von 7,6 %, da Einwegkartuschen gegenüber kapitalintensiven Instrumenten bevorzugt werden.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 8,7 % erzielen, dank groß angelegter Beschaffungsprogramme in Indien und China.

Seite zuletzt aktualisiert am: