Marktgröße und Marktanteil für antimikrobielle Empfindlichkeitstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

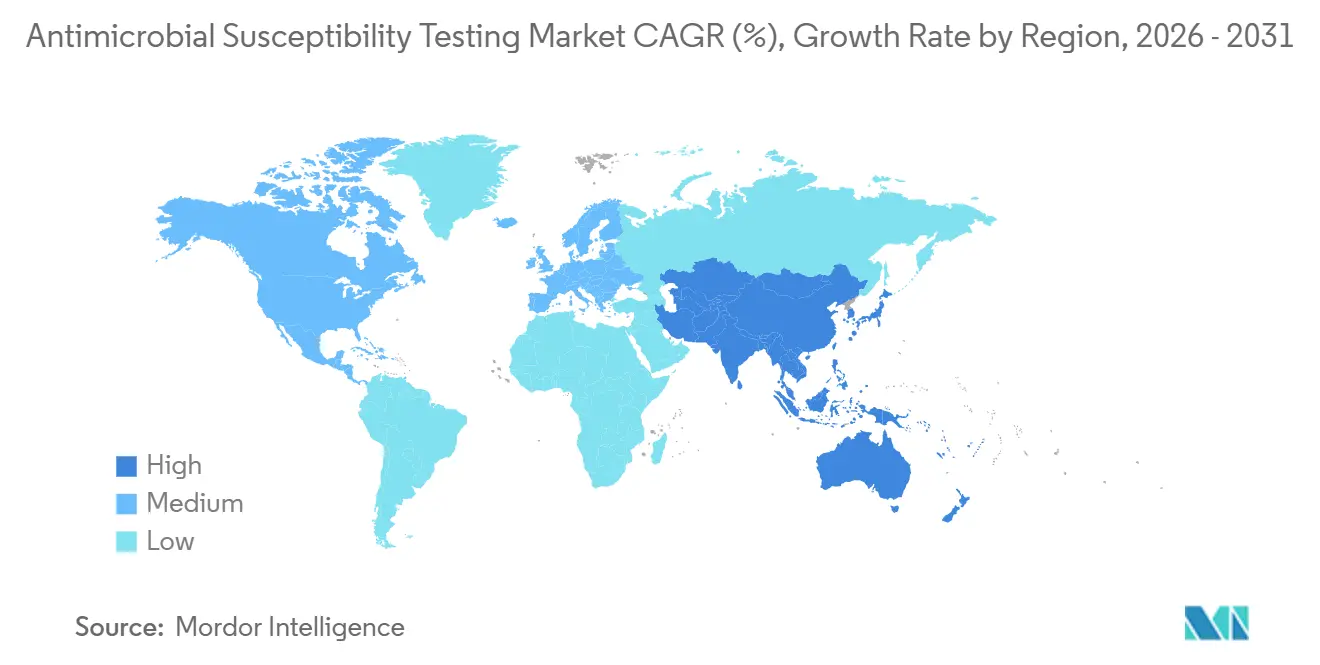

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für antimikrobielle Empfindlichkeitstests von Mordor Intelligence

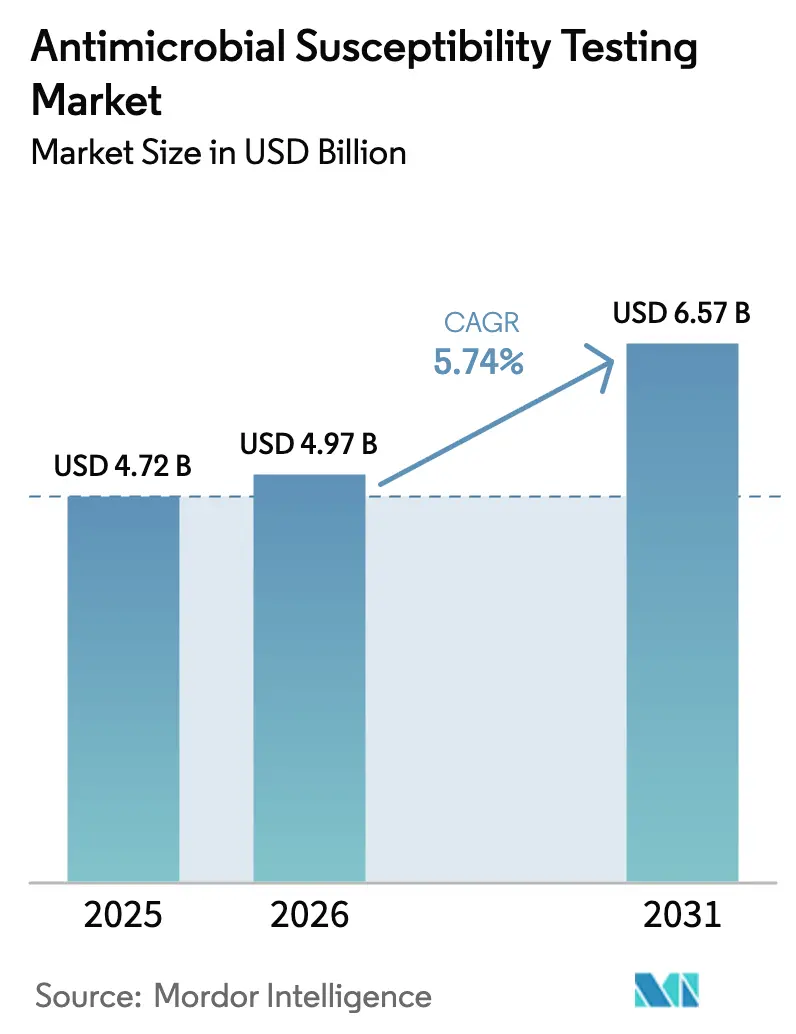

Die Marktgröße für antimikrobielle Empfindlichkeitstests wird voraussichtlich von 4,72 Milliarden USD im Jahr 2025 und 4,97 Milliarden USD im Jahr 2026 auf 6,57 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,74 % zwischen 2026 und 2031 entspricht.

Dieses Wachstum wird durch die zunehmende antimikrobielle Resistenz (AMR), strengere Erstattungsrichtlinien, die eine Laborbestätigung vor der Verschreibung erfordern, sowie durch behördliche Zulassungen, die die Lieferung phänotypischer Ergebnisse beschleunigen, angetrieben. Automatisierte Plattformen ersetzen zunehmend manuelle Methoden, da Krankenhäuser taggleiche Ergebnisse priorisieren; Budgetbeschränkungen in ressourcenarmen Umgebungen stützen jedoch weiterhin den Einsatz von Scheibendiffusionsmethoden. Die Region Asien-Pazifik entwickelt sich zu einem wichtigen Wachstumsbereich, unterstützt durch staatliche Investitionen in Mikrobiologielabore und ein gesteigertes Bewusstsein für Sepsis, was die Nachfrage nach Instrumenten antreibt. Marktteilnehmer konzentrieren sich auf schnellere Ergebnislieferzeiten, verbesserte Dateninteroperabilität und die Einhaltung der CLSI AUTO15/AUTO16-Standards zur automatischen Verifizierung, um der wachsenden Nachfrage nach maschinenlesbaren Ergebnissen gerecht zu werden, die direkt in elektronische Gesundheitsakten integriert werden. Darüber hinaus integrieren Pharmaunternehmen die Empfindlichkeitsprofilierung in klinische Studien der Phasen 1–3 und erweitern damit den Markt über die Routinediagnostik hinaus.

Wichtigste Erkenntnisse des Berichts

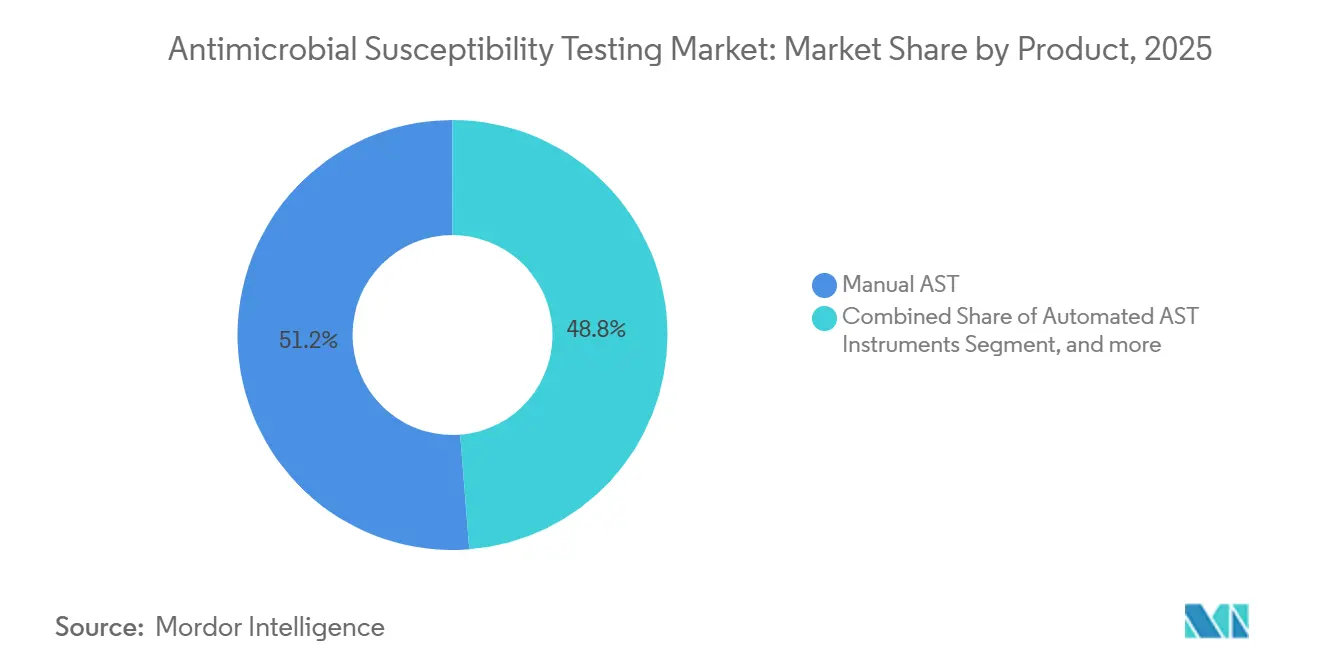

- Nach Produktkategorie entfielen im Jahr 2025 51,25 % des Marktanteils für antimikrobielle Empfindlichkeitstests auf manuelle Methoden, während automatisierte Instrumente bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen werden.

- Nach Testtyp führten antibakterielle Panels im Jahr 2025 mit einem Umsatzanteil von 42,43 %; antiparasitäre Tests verzeichnen das stärkste Wachstum mit einer CAGR von 7,66 % bis 2031.

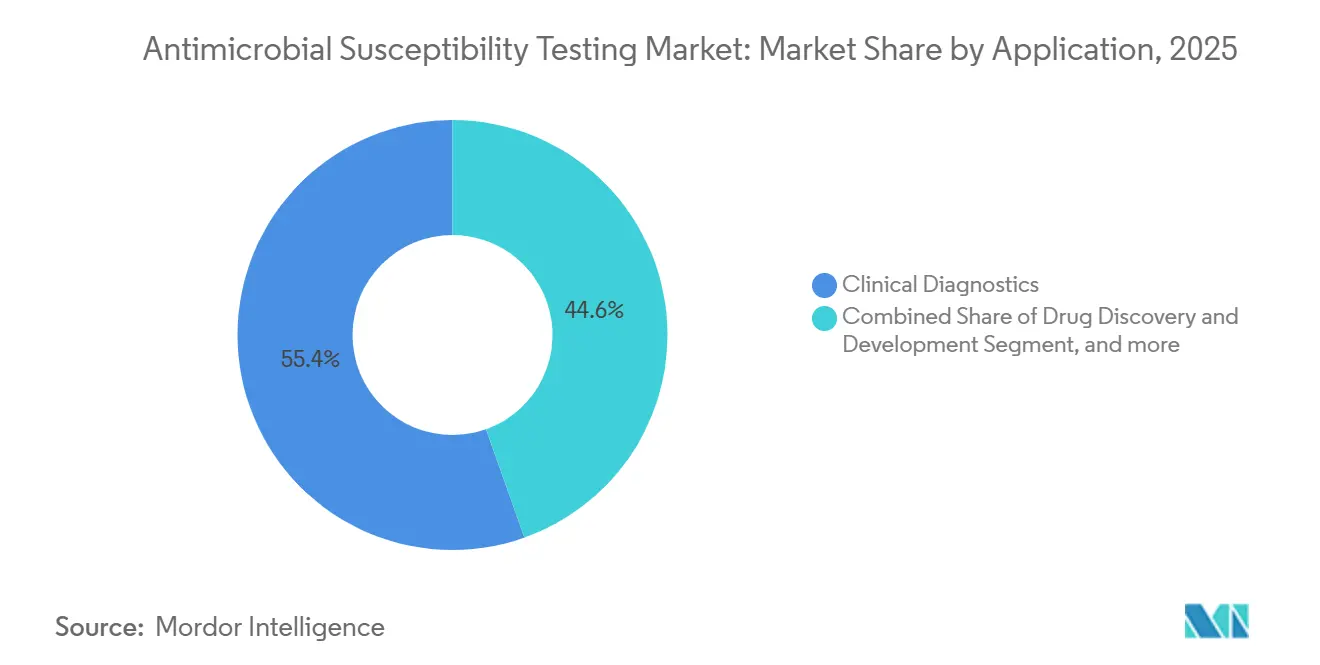

- Nach Anwendung entfielen im Jahr 2025 55,43 % des Umsatzes auf die klinische Diagnostik, während die Einführung in der Pharma- und Biotechnologiebranche voraussichtlich mit einer CAGR von 8,54 % bis 2031 beschleunigt wird.

- Nach Endnutzer erwirtschafteten Krankenhauslabore im Jahr 2025 41,63 % des Umsatzes, wobei Pharma- und Biotechnologienutzer mit einer CAGR von 8,32 % über den Prognosezeitraum das höchste Wachstum aufweisen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,95 % des Umsatzes, während die Region Asien-Pazifik mit einer prognostizierten CAGR von 6,43 % bis 2031 die schnellste regionale Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für antimikrobielle Empfindlichkeitstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender globaler Belastung durch antimikrobielle Resistenz | +1.8% | Global, akut in Südasien und im subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Integration von AST in die Pharma- und Biotechnologie-Pipeline | +1.2% | Forschungs- und Entwicklungszentren in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Bewegung der Präzisionsmedizin hin zu gezielter antimikrobieller Therapie | +0.9% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung schneller phänotypischer AST-Plattformen für die Entscheidungsfindung am Behandlungsort | +1.4% | Tertiärkrankenhäuser als frühe Anwender weltweit | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Stewardship-Mandate, die die Erstattung an die diagnostische Bestätigung knüpfen | +0.8% | Vereinigte Staaten, Europäische Union, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cloud-gestützte AST-Datennetzwerke zur Unterstützung der Echtzeit-Resistenzüberwachung | +0.6% | Hocheinkommensregionen mit ausgereifter Gesundheits-IT-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender globaler Belastung durch antimikrobielle Resistenz

Die Studie zur globalen Krankheitslast 2024 führte 1,14 Millionen direkte Todesfälle auf AMR im Jahr 2021 zurück und warnte, dass die kumulative Sterblichkeit bis 2050 39 Millionen erreichen könnte, wenn die aktuellen Trends anhalten[1]The Lancet AMR Collaborators, "Globale Belastung durch bakterielle antimikrobielle Resistenz," THELANCET.COM. Der GLASS-Bericht der WHO von 2025 erfasste Empfindlichkeitsdaten aus 104 Ländern, gegenüber 87 im Jahr 2023, und setzte ein Ziel für 2030, wonach 80 % der Mitglieder nationale Diagnosekapazitäten erreichen sollen. In Indien meldeten Intensivstationen eine Prävalenz von Neu-Delhi-Metallo-β-Laktamase von über 30 %, was Forderungen nach schnellen Carbapenem-schonenden Leitlinien auslöste. Das EARS-Net-Netzwerk Europas verarbeitete im Jahr 2024 474.364 invasive Isolate und pilotierte Cefiderocol-Panels zur Verfolgung der Resistenz gegen Mittel der letzten Wahl. Dennoch können weniger als 40 % der Labore in einkommensschwachen Ländern standardisierte antimikrobielle Empfindlichkeitstests (AST) durchführen, was eine Lücke für erschwingliche, wenig komplexe Plattformen hinterlässt.

Integration von AST in die Pharma- und Biotechnologie-Pipeline

Spero Therapeutics erhielt im September 2024 die FDA-Zulassung für Tebipenem HBr nach Phase-3-Studien, in denen Echtzeit-Empfindlichkeitsdaten zur Verfeinerung der Dosierung genutzt wurden, was die Prüfungsfristen verkürzte. Das Gepotidacin-Programm von GlaxoSmithKline nutzte Hochdurchsatz-AST, um das Auftreten von Resistenzen zu kartieren und Breakpoint-Vorschläge für 2024 an das CLSI zu unterstützen. Die im selben Jahr herausgegebene FDA-Leitlinie fördert die gemeinsame Einreichung von Antimikrobika und begleitenden AST-Tests und ermöglicht so einen synchronisierten Markteintritt. Auftragsforschungsorganisationen meldeten zwischen 2023 und 2025 einen Anstieg der AST-Serviceanfragen von Biotechnologiekunden um 40 %, da Investoren pharmakodynamische Nachweise vor den Finanzierungsrunden der Phase 2 forderten.

Bewegung der Präzisionsmedizin hin zu gezielter antimikrobieller Therapie

Das US-amerikanische CDC startete 2024 sein Programm für elektronische Testaufträge und Ergebnisse, um AST-Ausgaben direkt in elektronische Gesundheitsakten zu integrieren und eine frühere Deeskalation der Breitspektrumtherapie zu ermöglichen[2]Zentren für Seuchenkontrolle und Prävention, "Initiative für elektronische Testaufträge und Ergebnisse," CDC.GOV. Die Sensititre-Plattform von Thermo Fisher hilft Krankenhäusern, die Stewardship-Kriterien der Joint Commission zu erfüllen, die empfindlichkeitsbasierte Audits erfordern. Eine systematische Übersichtsarbeit aus dem Jahr 2025 ergab, dass schnelle AST den Krankenhausaufenthalt um 1,2–2,5 Tage verkürzt und in Hocheinkommensumgebungen 3.000–8.000 USD pro Sepsispatient einspart. Die Europäische Arzneimittel-Agentur begann 2024 mit der Durchsetzung von Empfindlichkeitstests vor dem veterinärmedizinischen Einsatz kritisch wichtiger Antimikrobika. Trotz des klinischen Nutzens erstatteten private US-amerikanische Versicherer bis Mitte 2025 weniger als die Hälfte der Ansprüche für schnelle phänotypische AST außerhalb von Blutbahninfektionen.

Einführung schneller phänotypischer AST-Plattformen für die Entscheidungsfindung am Behandlungsort

bioMérieux's VITEK REVEAL, im Juni 2024 von der FDA zugelassen, liefert phänotypische Ergebnisse 5,5–6 Stunden nach einer positiven Blutkultur und ermöglicht so eine taggleiche Optimierung der Sepsistherapie. Das Pheno-System von Accelerate Diagnostics liefert Identifizierungs- und Empfindlichkeitsergebnisse in etwa 7 Stunden und umgeht damit die Übernacht-Inkubation. BARDA finanzierte Selux Diagnostics im Jahr 2024 zur Entwicklung eines AST-Geräts für den Behandlungsort in Notaufnahmen mit einer Laufzeit von unter 4 Stunden, unter Berufung auf eine 7%ige Sterblichkeitszunahme pro Stunde verzögerter angemessener Therapie. T2 Biosystems erhielt 2024 die FDA-Zulassung für das T2Resistance Panel, das 13 Resistenzgene in 3–5 Stunden direkt aus positiver Blutkultur identifiziert und damit Subkulturverzögerungen eliminiert. Die FDA fordert Nachweise, dass schnelle AST die Verschreibungspraxis verändert und die Ergebnisse verbessert, was die Entwicklungskosten erhöht und die Markteinführungszeit verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Instrumente und begrenzte Erstattungswege | -1.1% | Global, akut in ressourcenarmen und kommunalen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale regulatorische und Breakpoint-Harmonisierungsherausforderungen | -0.7% | Divergenz zwischen CLSI- und EUCAST-Regionen | Mittelfristig (2–4 Jahre) |

| Genotyp-Phänotyp-Diskordanz, die das Vertrauen in schnelle molekulare Tests einschränkt | -0.5% | Global, insbesondere bei komplexen Resistenzmechanismen | Mittelfristig (2–4 Jahre) |

| Mangel an Laborpersonal in ressourcenarmen Umgebungen | -0.6% | Subsaharisches Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Instrumente und begrenzte Erstattungswege

Automatisierte AST-Systeme kosten häufig mehr als 100.000 USD, während Verbrauchsmaterialien 15–30 USD pro Test kosten; dennoch erstattet das US-amerikanische Medicare schnelle phänotypische AST nur mit 18–22 USD, was Krankenhäuser zwingt, diese Verluste zu absorbieren[3]Zentren für Medicare & Medicaid-Dienste, "Klinischer Laborgebührenplan GJ 2024," CMS.GOV. Bis Mitte 2025 deckten private Versicherer weniger als 50 % der Ansprüche ab, was die Einführung außerhalb akademischer Zentren einschränkt. Indiens Atmanirbhar-Bharat-Programm finanzierte 36,5 Millionen USD für 12 Referenzlabore – kaum 0,1 % der geschätzten 100.000 Labore –, sodass die meisten Einrichtungen weiterhin auf 18- bis 24-stündige Scheibendiffusion angewiesen sind. Eine Umfrage aus dem Jahr 2024 in subsaharischen afrikanischen Ländern zeigte, dass 60 % der Labore kein in automatisierter AST geschultes Personal haben, selbst wenn Instrumente gespendet werden. Leasing- und Reagenzienmiete-Verträge erleichtern die Kapitalausgaben (CAPEX), verlagern die Kosten jedoch auf Betriebsbudgets und schaffen eine Abhängigkeit vom Anbieter.

Fragmentierte globale regulatorische und Breakpoint-Harmonisierungsherausforderungen

CLSI und EUCAST veröffentlichten 2025 gemeinsame Verfahren zur Scheibenkonzentration, dennoch divergieren die Interpretationskriterien für Wirkstoffe wie Cefiderocol weiterhin, was multinationale Studien erschwert. EUCAST Version 15.0, veröffentlicht im Januar 2025, aktualisierte acht Wirkstoff-Organismus-Paare, während CLSI's M100-34 im Februar alternative empfindlichkeitsdosisabhängige Kategorien einführte, was zu einer einmonatigen Fehlanpassung führte. Die FDA-Leitlinie befürwortet synchrone Wirkstoff-Diagnostik-Einreichungen, doch die regulatorischen Kalender bleiben asynchron. Die Genotyp-Phänotyp-Diskordanz besteht fort; eine Studie in Nature aus dem Jahr 2024 zeigte, dass der Nachweis von blaCTX-M nicht immer in phänotypische Resistenz übersetzt werden konnte, was eine Bestätigung erfordert und zusätzliche Kosten verursacht. Labore, die duale CLSI/EUCAST-Arbeitsabläufe aufrechterhalten, verdoppeln die Qualitätskontrollkosten und den Schulungsaufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Automatisierung gewinnt an Bedeutung, manuelle Methoden bleiben bestehen

Das Segment erzielte 2025 den größten Anteil, als manuelle Verfahren noch 51,25 % des Umsatzes im Markt für antimikrobielle Empfindlichkeitstests ausmachten, aufgrund ihrer geringen Kapitalanforderungen. Automatisierte Systeme werden jedoch voraussichtlich mit einer CAGR von 7,54 % wachsen, da Labore schnellere Durchlaufzeiten und Datenintegration anstreben. bioMérieux's VITEK COMPACT PRO, 2024 zugelassen, wird nun mit CLSI AUTO15-konformer automatischer Verifizierung geliefert, was Fehler durch manuelle Transkription reduziert. Verbrauchsmaterialien generieren wiederkehrende Umsätze; Labore geben 15–30 USD pro Durchlauf für Panels, Medien und Kontrollen aus. Die EpiCenter-Software von Becton Dickinson aggregiert Ausgaben aus mehreren Krankenhäusern und liefert Stewardship-Dashboards, die den Wert über die Hardware hinaus erweitern.

Kapitalengpässe und regulatorische Trägheit verlängern den manuellen Einsatz, insbesondere in einkommensschwachen Umgebungen, in denen nationale Leitlinien keine Automatisierung vorschreiben. Personalengpässe verändern die Meinungen: Eine gesamtafrikanische Umfrage aus dem Jahr 2024 ergab, dass 60 % der Labordirektoren Automatisierung eher als Arbeitskraftmultiplikator denn als Luxus betrachten. Anbieter bündeln auch Identifizierung und Empfindlichkeit; Bruker passt die MALDI-TOF-Massenspektrometrie an, um die Carbapenemase-Produktion zu erkennen, sodass Labore kombinierte Käufe rechtfertigen können. Der doppelte Vorteil von Geschwindigkeit und reduziertem Handlingsaufwand dürfte die Einführung beschleunigen, doch der Erfolg hängt von Finanzierungsmodellen ab, die die anfänglichen Kostenbelastungen abmildern.

Nach Testtyp: Antibakterielle Dominanz steht unter dem Druck aufkommender Erreger

Antibakterielle Panels machten 2025 42,43 % des Umsatzes aus und unterstreichen damit ihre zentrale Bedeutung für die klinische Praxis. Dennoch sind antiparasitäre Tests das am schnellsten wachsende Teilsegment mit einer CAGR von 7,66 %, angetrieben durch WHO-Berichte über partielle Artemisinin-Resistenz in sechs afrikanischen Ländern, die eine phänotypische Bestätigung von kelch13-Mutationen erfordern. Antimykotische Tests gewinnen an Dringlichkeit nach Candida-auris-Ausbrüchen; das CDC zählte 2024 3.270 klinische Fälle in den USA, was die Einführung des Sensititre-YeastOne-Systems von Thermo Fisher in Krankenhäusern fördert. Automatisierte antimykotische Panels sind noch wenig verbreitet und bieten Anbietern einen weißen Fleck. Antivirale AST bleibt eine Nische, die hauptsächlich auf HIV- und Influenza-Überwachung beschränkt ist.

Mykobakteriologische Tests werden über die globale Laborinitiative der WHO in einem separaten regulatorischen Bereich betrieben, stützen sich auf MGIT-Flüssigkultur und erfordern eine Biosicherheitsinfrastruktur, die in vielen lokalen Laboren häufig fehlt. Dem Markt fehlen auch integrierte molekular-plus-phänotypische Plattformen für Malaria und andere Parasiten, was Entwicklungsmöglichkeiten eröffnet, die von BARDA und dem Wellcome Trust finanziert werden. Insgesamt diversifizieren diese Trends die Umsatzströme weg von reifen antibakteriellen Angeboten.

Nach Anwendung: Diagnostik führt, Arzneimittelentdeckung beschleunigt sich

Die klinische Diagnostik hielt 2025 55,43 % des Umsatzes, da Krankenhäuser auf AST zur Verschreibungssteuerung angewiesen sind; die Arzneimittelentdeckung wird jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 8,54 % wachsen. Die Zulassung von Tebipenem durch Spero Therapeutics zeigte, dass Echtzeit-AST den regulatorischen Prüfungsprozess verkürzen kann, während GSK Hochdurchsatz-Empfindlichkeitsscreenings bei der Leitstrukturoptimierung einsetzt. Auftragsforschungsorganisationen melden daher zwischen 2023 und 2025 einen Anstieg der AST-Auslagerungsnachfrage um 40 %. Die öffentliche Gesundheitsüberwachung stützt sich auf GLASS, das 2025 23 Millionen Isolate verarbeitete, kämpft jedoch weiterhin mit inkonsistenter Speziesidentifizierung und Breakpoint-Nutzung.

Die veterinärmedizinische Einführung wächst infolge des Mandats der Europäischen Arzneimittel-Agentur für Empfindlichkeitstests vor der Abgabe kritischer Antimikrobika an Nutztiere, was einen Anreiz für VetCAST-konforme Panels schafft. Umweltmonitoring entwickelt sich: Eine Nature-Studie aus dem Jahr 2025 detektierte 82 AMR-Gene in indischen Abwässern und verdeutlichte den Bedarf an Werkzeugen zur Verfolgung von Resistenzen außerhalb klinischer Umgebungen. Diese diversifizierten Anwendungen verringern die Abhängigkeit von Krankenhausbudgets und schaffen eine Resilienz über mehrere Segmente hinweg.

Nach Endnutzer: Krankenhauslabore dominieren, aber Pharmaeinführung steigt

Krankenhäuser lieferten 2025 41,63 % des Umsatzes, da Stewardship-Mandate die Erstattung an zeitnahe AST knüpfen. Dennoch sind Pharma- und Biotechnologiekäufer die am schnellsten wachsende Gruppe mit einer CAGR von 8,32 %, da Entwickler Empfindlichkeitsdaten in Studien integrieren. Referenzlabore nutzen Skaleneffekte, um antimykotische und antiparasitäre Panels zu bearbeiten, die kleine Krankenhäuser nicht kosteneffektiv aufrechterhalten können. Akademische Zentren tragen zur Methodenentwicklung bei, repräsentieren jedoch ein bescheidenes kommerzielles Volumen.

Krankenhäuser kämpfen mit Erstattungslücken; Medicares 18–22 USD pro Schnelltest decken häufig nicht die Verbrauchsmaterialien und Abschreibungskosten, was die Einführung in kommunalen Umgebungen verlangsamt. Referenzlabore wie Quest und LabCorp investieren in Automatisierung, um den Durchsatz zu steigern, doch sinkende Einzelleistungsvergütungen belasten ihre Margen. Pharmakunden hingegen akzeptieren Premiumpreise, da schnellere AST die Arzneimittelzulassungsfristen um Monate verkürzen kann, was Anbietern ermöglicht, für maßgeschneiderte Hochdurchsatz-Panels zu berechnen.

Geografische Analyse

Nordamerika machte 2025 42,95 % des Umsatzes aus, angetrieben durch CDC-Bemühungen zur Digitalisierung von Testaufträgen und -ergebnissen sowie durch CPT-Codes, die schnelle phänotypische AST anerkennen. Dennoch liegt die durchschnittliche Erstattung von 20 USD pro Test hinter der vollständigen Kostendeckung zurück, was die Einführung auf Tertiärzentren beschränkt. Kanada erprobt zentralisierte Provinzlabore zur Versorgung abgelegener Regionen, doch unterschiedliche Erstattungsregeln verlangsamen den nationalen Rollout. BARDAs Förderung von Selux Diagnostics im Jahr 2024 unterstreicht das US-amerikanische Bundesengagement für Sepsistests mit einer Laufzeit von unter 4 Stunden.

Europa profitiert von den jährlich aktualisierten EUCAST-Breakpoints – Version 15.0 fügte 2025 acht Organismus-Wirkstoff-Paare hinzu – sowie von der EARS-Net-Überwachung, die 474.364 Isolate abdeckt. EMA-Regeln verpflichten nun zur veterinärmedizinischen AST vor der Verschreibung der höchstprioritären Antimikrobika, was die Kundenbasis erweitert. Dennoch bestehen Erstattungsunterschiede; Deutschland erstattet schnelle AST im Rahmen von DRGs, während Südeuropa keine dedizierten Codes hat. DARWIN-EU-Realweltdaten unterstützen die Nachmarktüberwachung, haben jedoch noch keine Zahlungsmodelle harmonisiert.

Die Region Asien-Pazifik wächst am schnellsten und wird voraussichtlich bis 2031 mit einer CAGR von 6,43 % wachsen. Die indische Regierung stellte 36,5 Millionen USD für 12 fortschrittliche Mikrobiologiezentren bereit, und China hat AST in die provinzielle AMR-Überwachung integriert. Japans universelle Krankenversicherung erleichtert die Einführung, obwohl die Krankenhauskonsolidierung Volumina in zentrale Labore verlagert. Südkorea führte 2024 eine gestaffelte Erstattung ein, die schnelle AST höher vergütet und finanzielle Anreize mit Stewardship-Zielen in Einklang bringt. Ländliche Labore stehen jedoch weiterhin vor Personalengpässen, was Herausforderungen in weniger entwickelten Regionen widerspiegelt. Nationale AMR-Aktionspläne in ausgewählten Schwellenmärkten schaffen kleinere, aber bemerkenswerte Wachstumsnischen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei bioMérieux, Becton Dickinson und Thermo Fisher durch etablierte installierte Basen und wiederkehrende Verbrauchsmaterialströme starke Positionen halten. bioMérieux hat seine Wettbewerbsposition mit dem VITEK REVEAL gestärkt und bietet eine phänotypische Ausgabe in 5,5 Stunden, die auf Sepsis-Arbeitsabläufe zugeschnitten ist. Becton Dickinson konzentriert sich auf Analytik, indem es seine EpiCenter-Plattform nutzt, um Stewardship-Dashboards für Mehrkreisnetzwerke bereitzustellen. Thermo Fishers Sensititre, das EUCAST/CLSI-Breakpoints integriert, unterstützt Akkreditierungsaudits und stärkt damit seine Marktpräsenz weiter.

Herausforderer treiben Innovationen mit schnelleren Diagnosemodalitäten voran. Das T2Resistance Panel von T2 Biosystems liefert Ergebnisse für 13 Gene direkt aus der Blutkultur in unter 5 Stunden und spricht Notaufnahmen an, die schnelle Diagnostik priorisieren. Accelerate Diagnostics bietet phänotypische Ergebnisse in 7 Stunden, steht jedoch vor der Herausforderung, seine finanzielle Position nach der Restrukturierung 2024 zu stabilisieren. Resistells Nanomotion-AST beansprucht eine Durchlaufzeit von unter 4 Stunden, obwohl regulatorische Wege für rein physikalische Messwerte noch unterentwickelt sind. Anbieter müssen auch die Integrationsanforderungen von CLSI AUTO15/AUTO16 bewältigen, eine Herausforderung, die Unternehmen mit fortschrittlichen Softwarefähigkeiten begünstigt.

Patentaktivitäten verdeutlichen eine Konvergenz von Identifizierungs- und Empfindlichkeitstechnologien. Bruker passt seine MALDI-TOF-Plattform für die Carbapenemase-Detektion an und schafft damit Möglichkeiten für Cross-Selling an seine bestehende Identifizierungskundenbasis. Unterdessen bleiben ressourcenarme Märkte unterversorgt, wobei zwei Drittel der Labore im subsaharischen Afrika keine AST-Kapazität haben. Diese Lücke bietet eine erhebliche Chance für robuste, energieeffiziente Diagnoseplattformen.

Marktführer im Bereich antimikrobielle Empfindlichkeitstests

bioMérieux SA

Becton Dickinson and Company

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ShanX Medtech erhielt eine Finanzierung in Höhe von 24 Millionen EUR (28,03 Millionen USD), um seine innovative 1-Stunden-Technologie für antimikrobielle Empfindlichkeitstests voranzutreiben. Diese Entwicklung zielt darauf ab, die Diagnose von Infektionen erheblich zu beschleunigen und die Patientenbehandlung zu verbessern. Die Finanzierung wird die Bemühungen des Unternehmens unterstützen, schnelle Testlösungen auf den Markt zu bringen.

- September 2024: CLSI und bioMérieux starteten die globale Symposiumsreihe mit dem Schwerpunkt auf der Weiterentwicklung antimikrobieller Empfindlichkeitstests (AST). Die Initiative zielt darauf ab, die Bemühungen zur Bekämpfung des globalen Anstiegs der antimikrobiellen Resistenz (AMR) zu stärken. Diese Zusammenarbeit betont die Verbesserung von Diagnosewerkzeugen und -strategien zur weltweiten Bekämpfung von AMR.

- Juni 2024: Sysmex Corporation gab bekannt, dass seine schwedische Tochtergesellschaft Sysmex Astrego AB den renommierten britischen Longitude Prize für AMR für sein schnelles PA-100-AST-System erhalten hat. Die Auszeichnung würdigt innovative Bemühungen zur Verbesserung antimikrobieller Empfindlichkeitstests und zur Bekämpfung antimikrobieller Resistenz. Sysmex Astrego AB ist das einzige Team weltweit, das diesen Preis seit seiner Einführung im Jahr 2014 gewonnen hat.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für antimikrobielle Empfindlichkeitstests (AST) als die weltweiten Erlöse aus manuellen Kits, automatisierten Instrumenten, Reagenzien, Software und damit verbundenen Dienstleistungen, die zur Bestimmung von bakteriellen, pilzlichen, viralen oder parasitären Empfindlichkeitsprofilen in klinischen, veterinärmedizinischen, umweltbezogenen und Forschungsumgebungen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Rezeptfreie Schnellselbsttestprodukte für den Heimgebrauch sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkt

- Manuelle AST

- MHK-Streifen

- Empfindlichkeitsplatten

- Scheibendiffusions-Kits

- Sonstige

- Automatisierte AST-Instrumente

- Halbautomatisierte Systeme

- Vollautomatisierte Systeme

- Verbrauchsmaterialien und Reagenzien

- Software und Dienstleistungen

- Manuelle AST

- Nach Testtyp

- Antibakteriell

- Antimykotisch

- Antiparasitär

- Antivirale AST

- Sonstige

- Nach Anwendung

- Klinische Diagnostik

- Arzneimittelentdeckung und -entwicklung

- Epidemiologie und Überwachung

- Veterinärmedizinische Anwendungen

- Umweltmonitoring

- Nach Endnutzer

- Krankenhauslabore

- Referenzlabore

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungseinrichtungen

- Auftragsforschungsorganisationen (CROs)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Fragebögen mit Leitern von Krankenhauslabors, Infektionsschutzärzten, nationalen Referenzlabors und Beschaffungsmanagern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika halfen dabei, Nutzungstrends, Markenmix, Reagenzienverbrauchsquoten und durchschnittliche Verbesserungen der Durchlaufzeiten zu validieren. Erkenntnisse von wichtigen Meinungsführern zu AMR-Politik und Erstattung prägten die Szenarioannahmen.

Desk Research

Unsere Analysten sammelten grundlegende Zahlen aus öffentlichen, hochwertigen Quellen wie den GLASS-Dashboards der Weltgesundheitsorganisation, dem US CDC Antibiotic Resistance Atlas, dem Überwachungsnetzwerk des Europäischen CDC, in PubMed indizierten klinischen Mikrobiologiepublikationen sowie 510(k)-Zulassungsdokumenten der US FDA. Handels- und Krankenhausbeschaffungsstatistiken wurden über UN Comtrade und D&B Hoovers gegengeprüft, während Jahresberichte und Investorenpräsentationen führender Diagnostiklieferanten Hinweise auf Preise und Produktmix lieferten. Diese Desk-Research-Quellen bildeten die Grundlage für Basisvolumina, Preiskorridore und regionale Testdurchdringung. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in die Datenerhebung und -klärung ein.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz bildet die Grundlage des Modells. Auf der Top-down-Ebene wurden stationäre Aufnahmezahlen und ambulante Kulturvolumina nach Ländern mit den im Labor gemeldeten AST-Durchdringungsraten multipliziert und anschließend durch die Reagenzienausgaben pro Test gefiltert, um Erlöspools zu rekonstruieren. Die Ergebnisse wurden durch selektive Bottom-up-Aggregationen von Lieferungen automatisierter Instrumente und stichprobenartig erhobenen durchschnittlichen Verkaufspreisen bestätigt. Zu den wesentlichen Variablen, die sowohl die historische Entwicklung als auch den Ausblick beeinflussen, zählen die Prävalenz antimikrobieller Resistenzen, das Wachstum von Blutkulturen, die installierte Basis automatisierter Analysegeräte, der durchschnittliche Panel-Preis sowie die Digitalisierungsrate von Krankenhäusern. Eine multivariate Regression in Verbindung mit einer von Experten bestätigten Szenarioanalyse projiziert den Markt bis 2030 und ermöglicht Elastizität hinsichtlich Adoptionsgeschwindigkeit und Preisgestaltung. Lücken in den Daten zu Instrumentenlieferungen wurden mithilfe von Importcodes und Zollerklärungen geschlossen, bevor eine Abstimmung mit den gemeldeten Herstellerumsätzen erfolgte.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis wird anhand von Kreuztabellenprüfungen mit externen Benchmarks abgeglichen; Abweichungsmarkierungen lösen eine Analystenprüfung aus, und Anomalien werden mit den Quellen erneut verifiziert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder erstattungsbezogenen Ereignissen. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass die Kunden das aktuellste Bild erhalten.

Warum Mordors Basislinie für den Markt für antimikrobielle Empfindlichkeitstests Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Zielorganismen, geografische Abdeckungen und Währungsbasen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen ein engerer Geltungsbereich, der Software-Erlöse ausschließt, unterschiedliche Inflationsbereinigung, die Verwendung konstanter historischer Preise, eine weniger häufige Aktualisierungsfrequenz sowie nicht validierte Durchdringungsannahmen. Mordors disziplinierte Einbeziehung von Software, Dienstleistungen und neueren Schnell-AST-Methoden sowie die jährliche Modellaktualisierung erzeugen eine ausgewogene Basislinie, der Stakeholder vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 4,70 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,45 Mrd. (2024) | Global Consultancy A | Schließt Software und veterinärmedizinische Tests aus; Fünfjahres-Aktualisierungszyklus |

| USD 3,83 Mrd. (2025) | Regional Consultancy B | Deckt nur manuelle Kits ab; begrenzte Primärprüfungen im Asien-Pazifik-Raum |

| USD 3,58 Mrd. (2023) | Trade Journal C | Verwendet konstante Preise von 2023 und lässt die Verbraucherpreisinflation bei Verbrauchsmaterialien außer Acht |

Zusammenfassend lässt sich sagen, dass Abweichungen hauptsächlich auf die Breite des Geltungsbereichs und den Aktualisierungszyklus zurückzuführen sind. Durch die Abstimmung der Erlöse auf klare Produktkategorien, die jährliche Validierung der Eingaben und die Offenlegung aller wesentlichen Annahmen liefert Mordor Intelligence eine transparente, reproduzierbare Basislinie, die Entscheidungsträger zuverlässig in strategische Pläne einbetten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für antimikrobielle Empfindlichkeitstests im Jahr 2026?

Die Marktgröße für antimikrobielle Empfindlichkeitstests beträgt im Jahr 2026 4,97 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für antimikrobielle Empfindlichkeitstests bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,74 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 6,43 % wachsen.

Welches Produktsegment weist das höchste Wachstum auf?

Automatisierte Instrumente werden voraussichtlich mit einer CAGR von 7,54 % wachsen, da Labore schnellere Durchlaufzeiten und Datenintegration anstreben.

Warum investieren Krankenhäuser in schnelle AST?

Schnelle phänotypische AST verkürzt die Zeit bis zur angemessenen Therapie bei Sepsis, was die Sterblichkeit und die Krankenhausverweildauer reduziert und Kosteneinsparungen generiert.

Was ist das Haupthemmnis für die Markteinführung?

Hohe Anfangsinstrumentenkosten in Verbindung mit Erstattungssätzen unter 25 USD pro Test schränken die Einführung ein, insbesondere in kommunalen und ressourcenarmen Umgebungen.

Seite zuletzt aktualisiert am: