Marktgröße und Marktanteil für Chlamydia-Infektionsdiagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.53% CAGR |

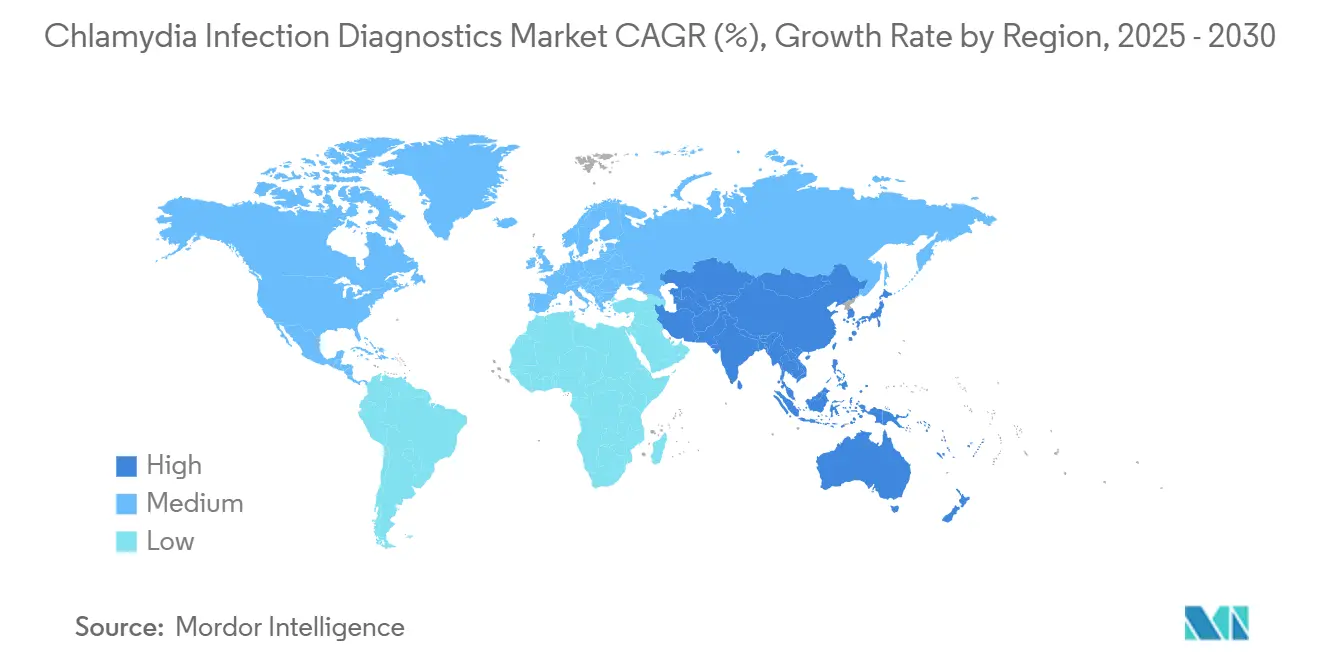

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

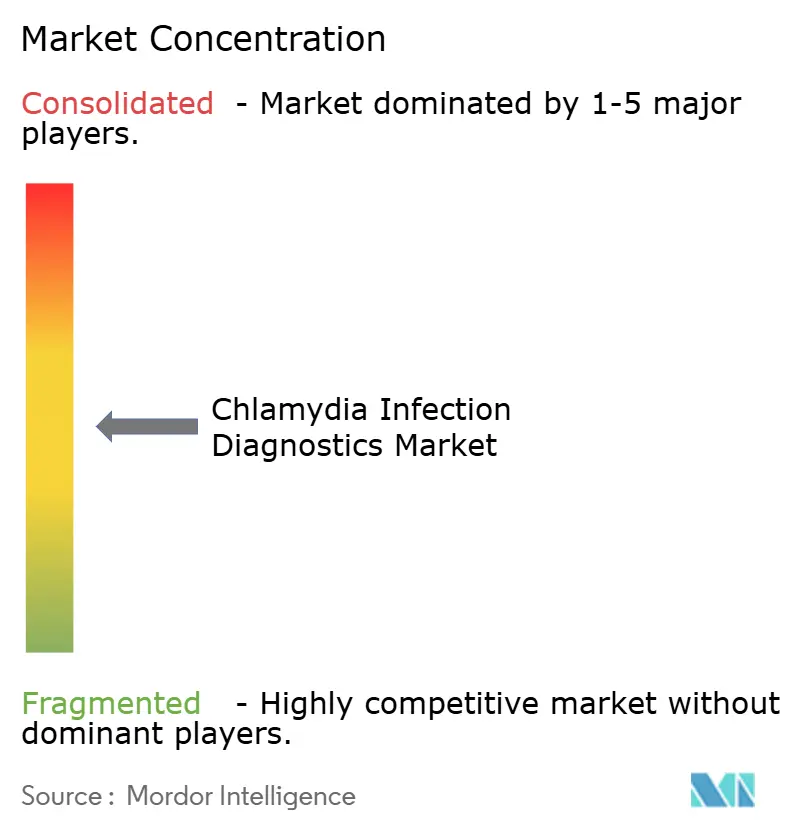

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chlamydia-Infektionsdiagnostik von Mordor Intelligence

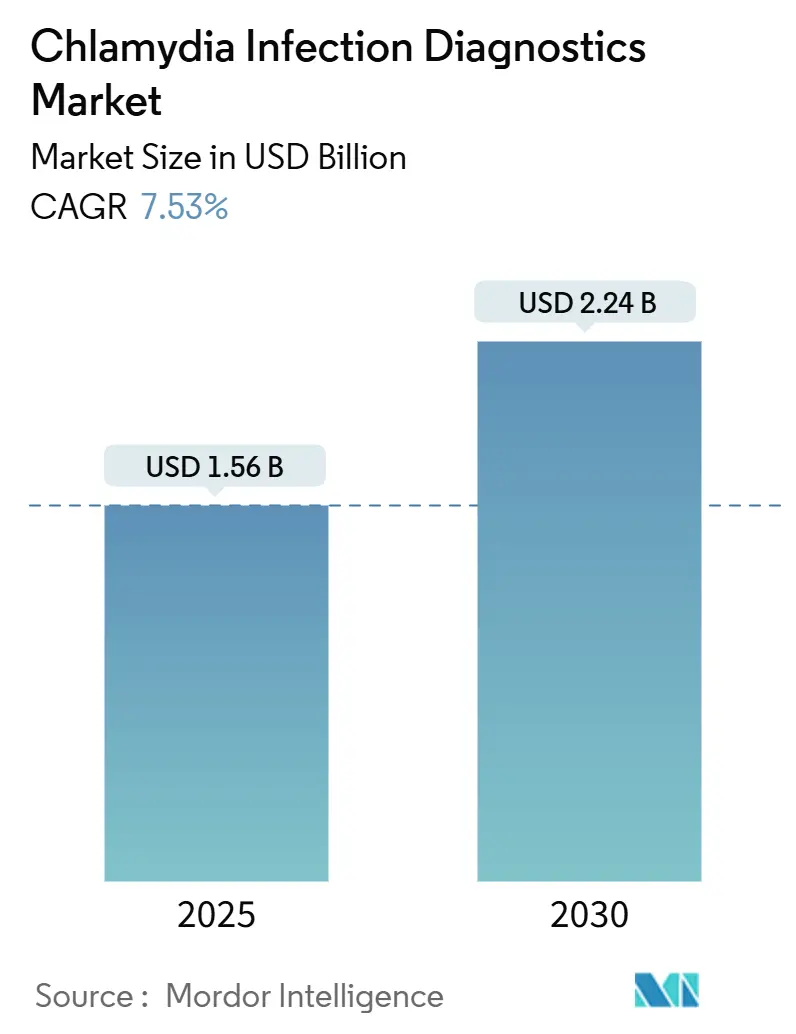

Die Marktgröße für Chlamydia-Infektionsdiagnostik wird für 2025 auf 1,56 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,24 Milliarden USD erreichen, bei einer CAGR von 7,53 % während des Prognosezeitraums (2025–2030).

Das Nachfragewachstum wird durch den weltweiten Anstieg sexuell übertragbarer Infektionen, die hohe Rate asymptomatischer Fälle und den erweiterten Zugang zu molekularen Plattformen, die schnelle und genaue Ergebnisse liefern, getragen. Regulatorische Katalysatoren – allen voran die FDA-Zulassung des ersten rezeptfreien Chlamydia-Heimtests im Jahr 2025 – beschleunigen die kommerziellen Zeitpläne für ähnliche Produkte und verlagern die Testdurchführung näher zum Verbraucher. Unternehmen priorisieren Automatisierung, Multiplexing und digitale Konnektivität, um die Zeit bis zum Ergebnis zu verkürzen, Kosten zu senken und den Verlust von Nachverfolgungen zu reduzieren. In Hocheinkommensländern stützen Erstattungsrahmen und verbindliche Screening-Empfehlungen stabile Testvolumina, während aufstrebende Volkswirtschaften ein Volumenpotenzial bieten, sobald Infrastrukturengpässe behoben sind.

Wesentliche Erkenntnisse des Berichts

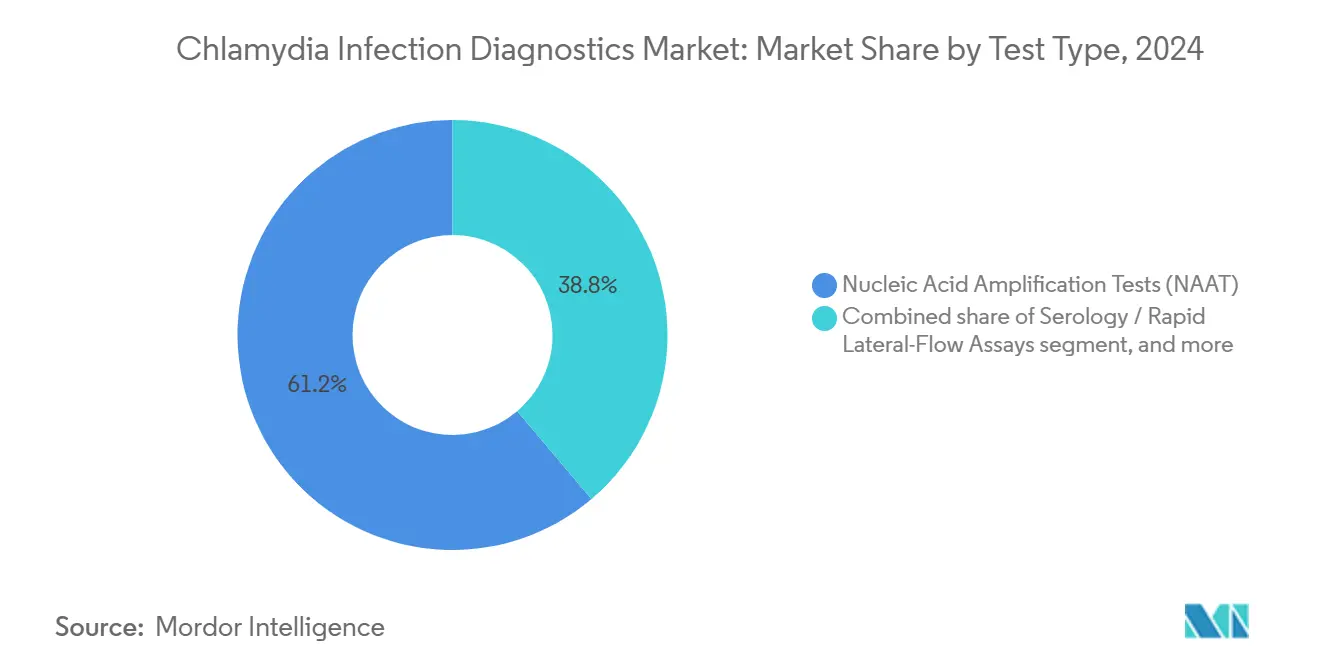

- Nach Testtyp führten Nukleinsäureamplifikationstests (NAAT) mit einem Marktanteil von 61,23 % am Markt für Chlamydia-Infektionsdiagnostik im Jahr 2024; Serologie/Schnell-Lateral-Flow-Assays werden voraussichtlich bis 2030 mit einer CAGR von 4,67 % wachsen.

- Nach Probentyp entfielen Vaginalabstriche auf einen Anteil von 34,56 % an der Marktgröße für Chlamydia-Infektionsdiagnostik im Jahr 2024; Urinproben verzeichnen bis 2030 eine CAGR von 4,23 %.

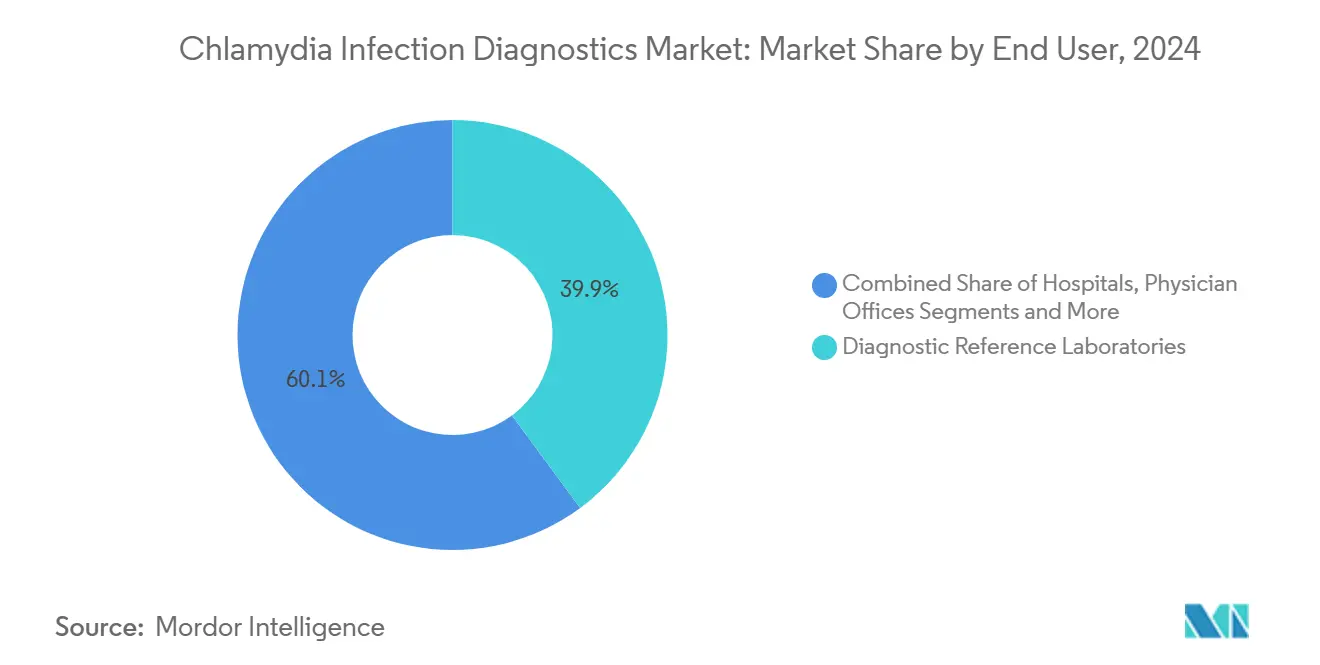

- Nach Endnutzer hielten diagnostische Referenzlabore im Jahr 2024 einen Anteil von 39,87 % an der Marktgröße für Chlamydia-Infektionsdiagnostik, während Heimversorgungs- und Direktverbraucherkanäle die höchste CAGR von 6,55 % über den Prognosezeitraum aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,88 %, jedoch wird Asien-Pazifik bis 2030 die höchste CAGR von 4,67 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Chlamydia-Infektionsdiagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch sexuell übertragbare Infektionen | +2.1% | Global; stärkste Auswirkung in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Steigende staatliche Finanzierung für STI-Screening-Programme | +1.8% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei molekularen Diagnoseplattformen | +1.5% | Global; angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von heimbasierten Selbsttestlösungen | +1.2% | Nordamerika und EU; frühe Einführung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau öffentlich-privater Partnerschaften in der Diagnoseinfrastruktur | +0.8% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von Point-of-Care-Tests in der primären Gesundheitsversorgung | +0.9% | Global; beschleunigte Einführung in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch sexuell übertragbare Infektionen

Die Meldezahlen für Chlamydia-Fälle sind stark gestiegen: Im Jahr 2022 wurden in 27 EU/EWR-Ländern 216.508 bestätigte Fälle gemeldet, ein Anstieg von 16 % gegenüber 2021.[1]Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, "Jährlicher epidemiologischer Bericht zu Chlamydia-Infektionen für 2023," ecdc.europa.eu Junge Erwachsene im Alter von 20–24 Jahren tragen einen überproportionalen Anteil, während die Infektionen bei Männern, die Sex mit Männern haben, innerhalb von fünf Jahren um 72 % gestiegen sind, was auf veränderte Übertragungsmuster hinweist. Da über 80 % der Infektionen ohne Symptome verlaufen, wird die Krankheitsprävalenz erheblich untererfasst, was Gesundheitssysteme zu routinemäßigem Screening auf Bevölkerungsebene drängt. Diese epidemiologischen Realitäten erweitern den Markt für Chlamydia-Infektionsdiagnostik, indem sie den Pool der Personen vergrößern, die sowohl in klinischen als auch in gemeinschaftlichen Umgebungen getestet werden müssen.

Steigende staatliche Finanzierung für STI-Screening-Programme

Die staatlichen Budgets für die STI-Bekämpfung sind in den wichtigsten Märkten gestiegen. In den Vereinigten Staaten leitet das Präventions- und Kontrollprogramm der CDC mehrjährige Zuschüsse an staatliche Gesundheitsbehörden weiter, während die Auszeichnungen 2024 9 Millionen USD zur Skalierung integrierter HIV/STI-Screening-Dienste bereitstellten.[2]Zentren für Krankheitskontrolle und Prävention, "Kooperationsvereinbarung zur STD-Prävention und -Kontrolle für Gesundheitsbehörden," cdc.gov Eine parallele fünfjährige Initiative zur Laborkapazität (NOFO CD-25-0019) startet im Juli 2025 und gewährleistet Reagenzienversorgung, Mitarbeiterschulung und Qualitätssicherung für Nukleinsäureamplifikationstests. Eine ähnliche politische Ausrichtung nimmt international Gestalt an, da die WHO NAAT als Goldstandard-Test positioniert, Beschaffungskriterien standardisiert und die Nachfragekurve für den Markt für Chlamydia-Infektionsdiagnostik stärkt.

Technologische Fortschritte bei molekularen Diagnoseplattformen

Schnelle molekulare Plattformen komprimieren die Ergebniszeiten von Tagen auf Minuten. Roches cobas liat liefert PCR-Ergebnisse vor Ort für Chlamydia in 20 Minuten und erhielt im Januar 2025 die FDA-Zulassung mit einem CLIA-Verzicht. Abbotts Hochdurchsatz-Alinity-m-System erkennt gleichzeitig vier Krankheitserreger in großem Maßstab, während integrierte interne Kontrollen die Genauigkeit stärken. Automatisierung steigert nicht nur den Durchsatz, sondern reduziert auch den Personalbedarf und ermöglicht den Point-of-Care-Einsatz in Notaufnahmen, Einzelhandelskliniken und mobilen Fahrzeugen. Infolgedessen können Gesundheitsdienstleister mehr Personen screenen, Positive sofort behandeln und die Weiterübertragung senken – Treiber, die den Wettbewerbsvorteil des Marktes für Chlamydia-Infektionsdiagnostik schärfen.

Wachsende Akzeptanz von heimbasierten Selbsttestlösungen

Die FDA-Zulassung eines rezeptfreien Chlamydia-Heimtests im März 2025 erzielte eine Sensitivität von 97,2 % und einen negativen Vorhersagewert von 98,8 %. Vergleichbare Schritte der australischen Therapeutic Goods Administration weiten den Trend global aus. [3]Therapeutic Goods Administration, "Öffentliche Zusammenfassung des australischen Registers für therapeutische Güter für den Touch Biotechnology Selbsttest," tga.gov.au Klinische Daten zeigen, dass selbst entnommene Rachen- und Rektalabstriche klinisch entnommenen Proben nicht unterlegen sind und sogar Infektionen aufdecken, die in Kliniken übersehen werden. Die Integration mit Telemedizin-Apps bietet private Beratung und Rezeptdienste, beseitigt datenschutzbezogene Barrieren und vergrößert den Markt für Chlamydia-Infektionsdiagnostik, insbesondere bei technikaffinen jüngeren Erwachsenen.

Analyse der Auswirkungen von Hemmnissen*

| Analyse der Auswirkungen von Hemmnissen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende soziale Stigmatisierung rund um STI-Tests | -1.4% | Global; am stärksten in konservativen Gesellschaften und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Unzureichende Laborinfrastruktur in aufstrebenden Volkswirtschaften | -1.1% | Subsahara-Afrika, Teile von Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche molekulare Diagnosetests | -0.8% | Länder mit niedrigem und mittlerem Einkommen weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorische und Erstattungsunsicherheiten in verschiedenen Regionen | -0.6% | Schwellenmärkte und Länder mit sich entwickelnden Gesundheitspolitiken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende soziale Stigmatisierung rund um STI-Tests

Stigmatisierung hält Personen weiterhin davon ab, eine Diagnose zu suchen. Umfragen zeigen eine hohe Zurückhaltung bei Jugendlichen und Landbewohnern, die Verurteilung oder Verletzungen der Vertraulichkeit befürchten, was die klinischen Besuchsraten selbst dann unterdrückt, wenn Symptome vorhanden sind. Während Heimtests Anonymität bieten, entmutigen soziale Normen in vielen Regionen nach wie vor den Kauf und die Nutzung, was die Akzeptanz begrenzt und das Wachstum im Markt für Chlamydia-Infektionsdiagnostik dämpft.

Unzureichende Laborinfrastruktur in aufstrebenden Volkswirtschaften

Viele einkommensschwache Regionen verfügen nicht über zuverlässige Stromversorgung, Kühlkettenkapazität oder geschultes Personal, was die Testverfügbarkeit und -genauigkeit einschränkt. Eine Umfrage in Nordghana ergab, dass Gesundheitszentren nur 2 von 20 WHO-wesentlichen Tests durchführten, was systemische Lücken unterstreicht, die das Testvolumen einschränken. Die Fragmentierung der Lieferkette schränkt die Verfügbarkeit von Reagenzien weiter ein und verzögert Diagnose und Behandlung. Diese Mängel begrenzen die Marktdurchdringung trotz eines klaren öffentlichen Gesundheitsbedarfs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: NAAT behauptet Führungsposition, während Schnelltests an Boden gewinnen

Die Marktgröße für Chlamydia-Infektionsdiagnostik für NAAT erreichte im Jahr 2024 0,95 Milliarden USD und wächst mit einer stabilen CAGR von 7,1 %. Kulturtests, die nach wie vor für die Überwachung antimikrobieller Resistenzen unerlässlich sind, haben die Routineerkennung an NAAT abgegeben, da sie längere Inkubationszeiten erfordern. Schnell-Lateral-Flow-Assays, die voraussichtlich die schnellste CAGR des Segments von 4,67 % verzeichnen werden, nutzen kostengünstige Kartuschen und minimale Hardware, um Apotheken, Außendienstfahrzeuge und Sexualgesundheitskliniken zu bedienen. Der regulatorische Schwung begünstigt hybride Plattformen, die NAAT-Genauigkeit mit schneller Assay-Durchlaufzeit verbinden, was darauf hindeutet, dass Portfoliodiversifizierung die zukünftigen Wettbewerbspositionen bestimmen wird.

Die Nachfrage nach Multiplex-Panels, die Chlamydia, Gonorrhoe und Trichomonas in einem Durchlauf erkennen, nimmt zu. Abbott, Roche und Hologic aktualisieren Firmware, um neue Ziele ohne Hardware-Wechsel zu integrieren, wodurch Kapitalinvestitionen für Labore erhalten bleiben und die Markenbindung aufrechterhalten wird. Hoher Durchsatz erfüllt auch den Massenbedarf an Tests, der durch staatlich finanziertes Screening angetrieben wird, und bestätigt die Dominanz von NAAT im breiteren Markt für Chlamydia-Infektionsdiagnostik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Probentyp: Urinentnahme fordert die Abstrich-Tradition heraus

Vaginalabstriche generierten im Jahr 2024 die größte Marktgröße für Chlamydia-Infektionsdiagnostik unter den Proben mit 0,54 Milliarden USD. Dennoch verzeichnen Urinproben das höchste Wachstum dank nicht-invasiver Selbstentnahme, keiner Notwendigkeit einer Spiegeluntersuchung und hoher Patientenakzeptanz. Aktuelle Metaanalysen bestätigen eine gleichwertige Sensitivität zwischen Urin-NAAT und Abstrich-NAAT, was Ärzte dazu ermutigt, die Probenrichtlinien zu liberalisieren.

Extrazervikale Stellen werden zu wenig getestet, sind aber epidemiologisch wichtig; rektale und pharyngeale Probenahmen decken okkulte Infektionen bei Männern, die Sex mit Männern haben, und Frauen, die Oralsex praktizieren, auf. Heimentnahmekits enthalten jetzt farbkodierte Abstriche und bildliche Anweisungen, um Benutzerfehler zu reduzieren und die Probenvielfalt zu erweitern. Da Telemedizinkonsultationen zunehmen, werden flexible Probenoptionen entscheidend bleiben, um die Reichweite des Marktes für Chlamydia-Infektionsdiagnostik zu maximieren.

Nach Endnutzer: Referenzlabore verteidigen ihren Anteil, während Heimtests skalieren

Referenzlabore verarbeiteten die Mehrheit der Chlamydia-Tests durch die Nutzung von Skaleneffekten, wobei Automatisierungslinien rund um die Uhr laufen, um den Bedarf von Krankenhäusern und Arztpraxen zu decken. Der Markt für Chlamydia-Infektionsdiagnostik erlebt jedoch die schnellste Umsatzexpansion in Heimversorgungs- und Direktverbraucherkanälen. Tablets, Rücksendekuverts und per App übermittelte Ergebnisse kombinieren sich zu einem diskreten End-to-End-Service innerhalb von drei Tagen. Die klinische Governance wird durch Teleberatungsnetzwerke aufrechterhalten, die Doxycyclin innerhalb von Stunden nach der Ergebnisveröffentlichung verschreiben.

Krankenhäuser und STI-Kliniken machen weiterhin einen beträchtlichen Anteil aus, insbesondere bei komplizierten Fällen oder der Behandlung von Koinfektionen. Doch selbst diese Anbieter lagern routinemäßige NAAT an zentralisierte Labore aus oder genehmigen Schnelltests am Krankenbett, was eine Verwischung der traditionellen Endnutzergrenzen widerspiegelt. Letztendlich werden Unternehmen, die Produktformate auf den Arbeitsablauf jedes Standorts abstimmen, Anteile im sich entwickelnden Markt für Chlamydia-Infektionsdiagnostik gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,88 % am globalen Umsatz, gestützt durch verbindliche jährliche Screening-Richtlinien für sexuell aktive Frauen unter 25 Jahren und eine umfassende Drittanbieter-Erstattung, die Kostenhürden für Patienten beseitigt. Die Präventivleistungsbestimmungen von Medicare erlassen Zuzahlungen und Selbstbehalte für STI-Tests und erhalten das Testvolumen auch dann aufrecht, wenn die Versicherungsselbstbehalte steigen. FDA-Schnellzulassungsverfahren verkürzen auch die Markteinführungszeit für Innovatoren und machen die Region zur bevorzugten Startrampe für neue Assays.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 4,67 %, da öffentlich-private Initiativen Labornetzwerke ausbauen und Telemedizin-Apps in smartphone-dichte Bevölkerungen vordringen. Australiens apothekenbasierter Selbsttest-Rollout, der von der Therapeutic Goods Administration unterstützt wird, veranschaulicht die politische Offenheit gegenüber dezentralem Screening. Pilotprogramme in ländlichen indigenen Kliniken reduzierten die mittlere Zeit von der Probenentnahme bis zur Behandlung von acht Tagen auf zwei, was zeigt, wie schnelle Diagnostik die Übertragung eindämmen kann.

Europa bleibt ein reifer, aber wachsender Markt. Die europäische Leitlinie 2025 festigt NAAT als Erstliniendiagnose und empfiehlt eine siebentägige Doxycyclin-Therapie, was die klinische Praxis in den Mitgliedstaaten standardisiert. Überwachungsdaten zeigen den stetigen Infektionsanstieg der Region und halten damit die Screening-Budgets intakt. Investitionen wie das 25-Millionen-Euro-Anlagenaufrüstungsprojekt von bioMérieux unterstreichen Europas Engagement für interne Forschung und Entwicklung sowie fortschrittliche Mikrobiologieplattformen und erhalten sein strategisches Gewicht im Markt für Chlamydia-Infektionsdiagnostik.

Wettbewerbslandschaft

Der Markt für Chlamydia-Infektionsdiagnostik ist mäßig konzentriert. Hologic, Abbott, Roche und bioMérieux beherrschen die molekularen Kernfranchises, gestützt durch breite installierte Basen und umfangreiche regulatorische Zulassungen. Innovationszyklen konzentrieren sich auf stärkeres Multiplexing und kürzere Proben-zu-Antwort-Zeiten; Roches 20-minütiger cobas liat und Hologics Panther-Fusion-Upgrades veranschaulichen dieses Wettrüsten. Akquisitionen sind ein primärer Weg zu neuer Technologie: bioMérieux erwarb SpinChip Diagnostics für 138 Millionen Euro, um 10-minütige Vollblut-Immunoassays zu erhalten, während OraSures Akquisition von Sherlock Biosciences CRISPR-basierte Lateral-Flow-Assets sichert.

Start-ups nutzen Finanzierungen der Bill & Melinda Gates Foundation, der NIH und des Europäischen Innovationsrats, um isothermale und digitale PCR-Formate zu kommerzialisieren, die teure Thermocycling-Komponenten eliminieren. Die EXPAR-Technologie von Linear Diagnostics zielt auf eine 20-minütige Erkennung mit Einwegkartuschen ab, und Aptitude Medicals Metrix strebt sowohl Point-of-Care- als auch OTC-Zulassungen an. Markteintrittsbarrieren bleiben hoch, da CLIA-Verzicht und CE-IVDR-Konformität robuste klinische Nachweise erfordern. Dennoch senken regulatorische Verschiebungen – wie die De-Novo-Klassifizierungen der FDA für Heimtests – die Hürden für verbraucherorientierte Geräte und erweitern die Wettbewerbsbeteiligung im Markt für Chlamydia-Infektionsdiagnostik.

Marktführer in der Chlamydia-Infektionsdiagnostik-Branche

Hologic Inc.

Danaher

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Becton, Dickinson & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Linear Diagnostics sicherte sich 1 Million GBP vom britischen NIHR zur Entwicklung EXPAR-basierter 20-minütiger Chlamydia-Tests, wobei klinische Studien für 2026 geplant sind.

- Mai 2025: Forscher der Universität Umeå und der Michigan State University identifizierten ein Molekül, das Chlamydia-Bakterien selektiv abtötet und dabei die normale Flora schont, was einen Weg für adjunktive Therapeutika eröffnet.

- März 2025: Sanofi erhielt die FDA-Schnellzulassungsbezeichnung für seinen mRNA-Chlamydia-Impfstoff und startete Phase-1/2-Studien bei Erwachsenen im Alter von 18–29 Jahren.

- März 2025: Die FDA genehmigte Visby Medicals rezeptfreien Frauen-Sexualgesundheitstest, den ersten Heimtest für Chlamydia, Gonorrhoe und Trichomoniasis.

Umfang des globalen Berichts zum Markt für Chlamydia-Infektionsdiagnostik

Gemäß dem Umfang des Berichts ist Chlamydia eine heilbare und häufige sexuell übertragbare Infektion, die möglicherweise keine Symptome verursacht. Sie verbreitet sich durch vaginalen, analen und oralen Geschlechtsverkehr. Die Infektion wird in Sperma, Präejakulat und Vaginalflüssigkeiten übertragen. Chlamydia kann Penis, Vagina, Gebärmutterhals, Anus, Harnröhre, Augen und Rachen infizieren. Sie betrifft Menschen aller Altersgruppen, ist jedoch am häufigsten bei jungen Frauen.

Der Markt für Chlamydia-Infektionsdiagnostik ist segmentiert nach Typ (Kulturtests, Nukleinsäureamplifikationstest (NAAT), direkter Fluoreszenz-Antikörper-Test, Serologietests und weitere), Endnutzer (Krankenhäuser, Diagnosezentren und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kulturtests |

| Nukleinsäureamplifikationstests (NAAT) |

| Serologie / Schnell-Lateral-Flow-Assays |

| Direkte Fluoreszenz-Antikörper-Tests |

| Sonstige Testtypen |

| Vaginalabstriche |

| Urinproben |

| Endozervikale Abstriche |

| Rektal- und Pharyngealabstriche |

| Blut / Serum |

| Krankenhäuser |

| Diagnostische Referenzlabore |

| Sexualgesundheits- / STI-Kliniken |

| Arztpraxen |

| Heimversorgung / Direktverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Kulturtests | |

| Nukleinsäureamplifikationstests (NAAT) | ||

| Serologie / Schnell-Lateral-Flow-Assays | ||

| Direkte Fluoreszenz-Antikörper-Tests | ||

| Sonstige Testtypen | ||

| Nach Probentyp | Vaginalabstriche | |

| Urinproben | ||

| Endozervikale Abstriche | ||

| Rektal- und Pharyngealabstriche | ||

| Blut / Serum | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Referenzlabore | ||

| Sexualgesundheits- / STI-Kliniken | ||

| Arztpraxen | ||

| Heimversorgung / Direktverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Chlamydia-Infektionsdiagnostik?

Der Markt erzielte im Jahr 2025 einen Umsatz von 1,56 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 7,53 % einen Wert von 2,24 Milliarden USD erreichen.

Welcher Testtyp hat den größten Anteil am Markt für Chlamydia-Infektionsdiagnostik?

Nukleinsäureamplifikationstests führten im Jahr 2024 mit einem Marktanteil von 61,23 % aufgrund hoher Sensitivität und weit verbreiteter klinischer Anwendung.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Regierungen investieren in Labornetzwerke, mobile Kliniken und Genehmigungen für Heimtests, was bis 2030 eine CAGR von 4,67 % antreibt.

Wie verändert Heimtesting die Wettbewerbslandschaft?

Soziale Stigmatisierung schreckt in vielen Gemeinschaften vom Testen ab, und eine unzureichende Laborinfrastruktur in einkommensschwachen Regionen schränkt den Zugang trotz steigender Krankheitslast ein.

Welche Unternehmen haben zuletzt bemerkenswerte strategische Schritte unternommen?

BioMérieux erwarb SpinChip für Point-of-Care-Technologie, während OraSures Kauf von Sherlock Biosciences CRISPR-basierte Selbsttest-Assets sicherte.

Seite zuletzt aktualisiert am: