Anti-Aging-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 91.09 Milliarden US-Dollar |

| Marktgröße (2031) | 127.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anti-Aging-Marktanalyse von Mordor Intelligence

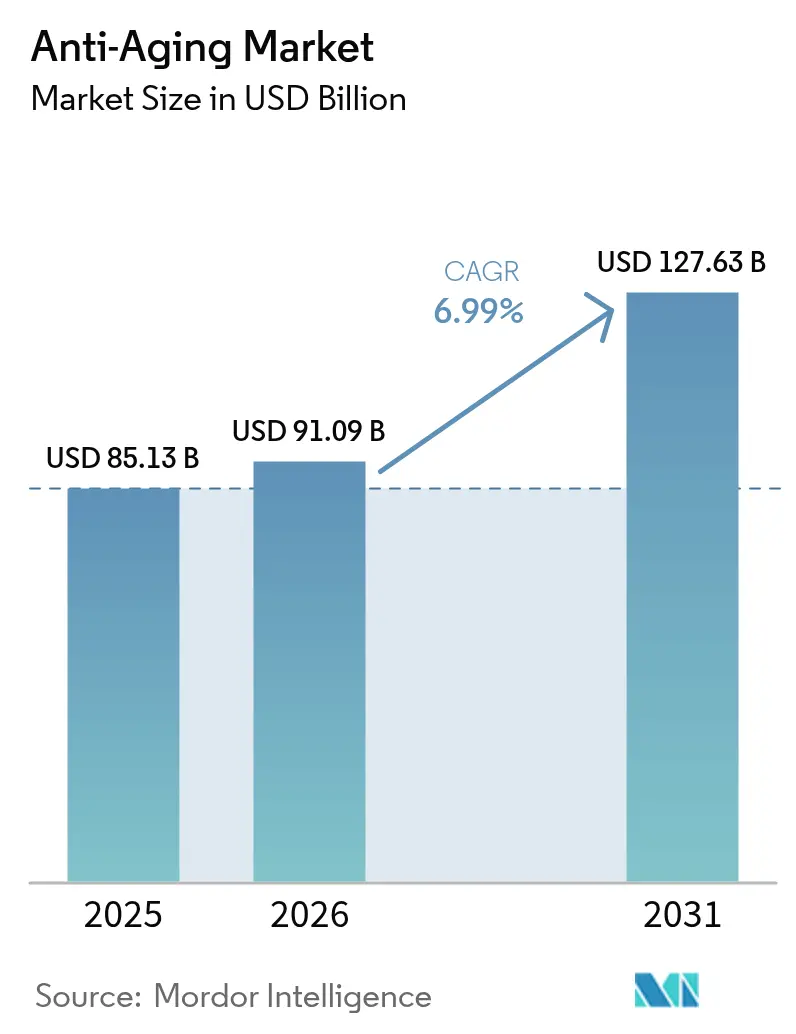

Die Größe des Anti-Aging-Marktes wurde im Jahr 2025 auf 85,13 Milliarden USD geschätzt und soll von 91,09 Milliarden USD im Jahr 2026 auf 127,63 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,99 % während des Prognosezeitraums (2026–2031).

Beschleunigte Urbanisierung, steigende Lebenserwartung und die Verbreitung des digitalen Handels lenken nachhaltige Ausgaben für erscheinungsverbessernde Lösungen. Die Nachfrage wird zusätzlich durch eine wachsende Beteiligung von Männern an der Körperpflege, die rasche Verbreitung minimal-invasiver Verfahren und die Etablierung von Schönheitsprodukten zum Einnehmen im Mainstream gesteigert. Kapitalzuflüsse in die Langlebigkeitswissenschaft erweitern die Innovationspipeline, während Werkzeuge der künstlichen Intelligenz (KI) eine präzise Formulierung, Diagnose und direkte Verbraucheransprache ermöglichen. Gleichzeitig erhöhen verschärfte Vorschriften in den Vereinigten Staaten und der Europäischen Union die Compliance-Kosten und drängen die Branche zu größeren, besser aufgestellten Akteuren.

Wichtigste Erkenntnisse des Berichts

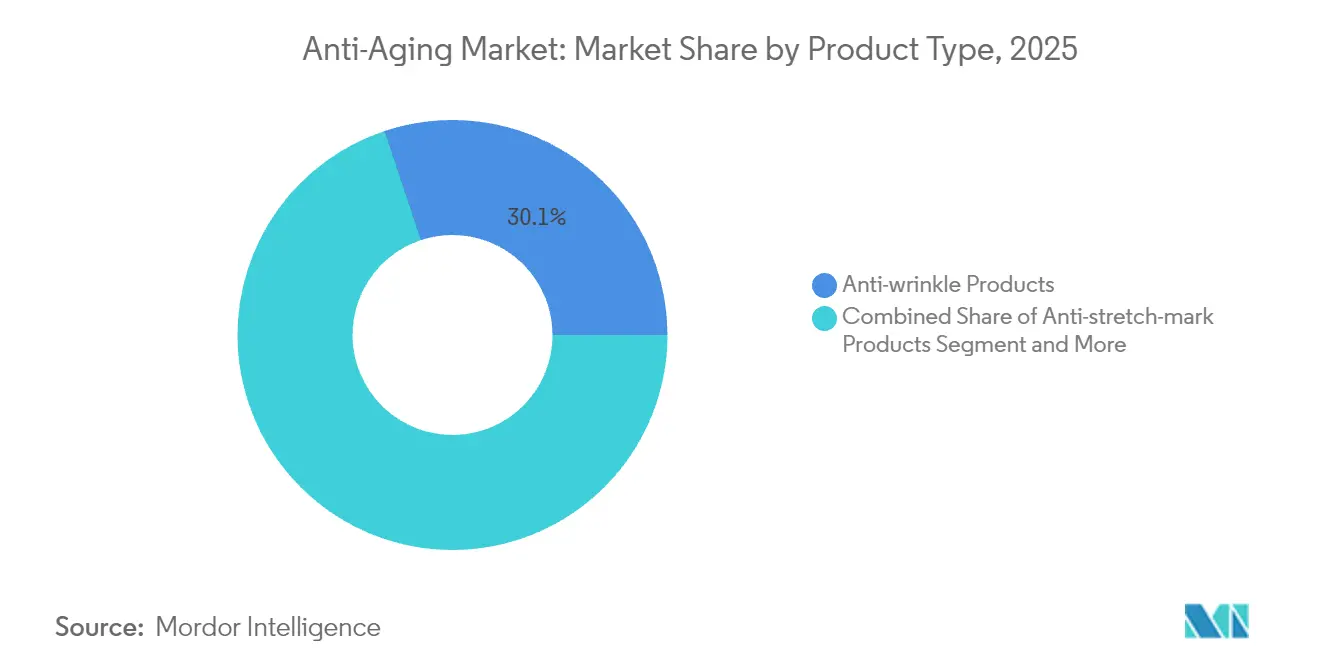

- Nach Produkttyp hielten Anti-Falten-Produkte im Jahr 2025 einen Marktanteil von 30,12 % am Anti-Aging-Markt, während dermale Füller und Injektionsmittel bis 2031 voraussichtlich mit einem CAGR von 9,78 % wachsen werden.

- Nach Gerätetyp führten Hochfrequenzsysteme im Jahr 2025 mit einem Umsatzanteil von 27,10 %; Laser- und lichtbasierte Plattformen werden bis 2031 voraussichtlich einen CAGR von 10,31 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 35,74 % auf die Anti-Falten-Behandlung, und die Cellulite-Reduktion schreitet mit einem CAGR von 12,66 % bis 2031 voran.

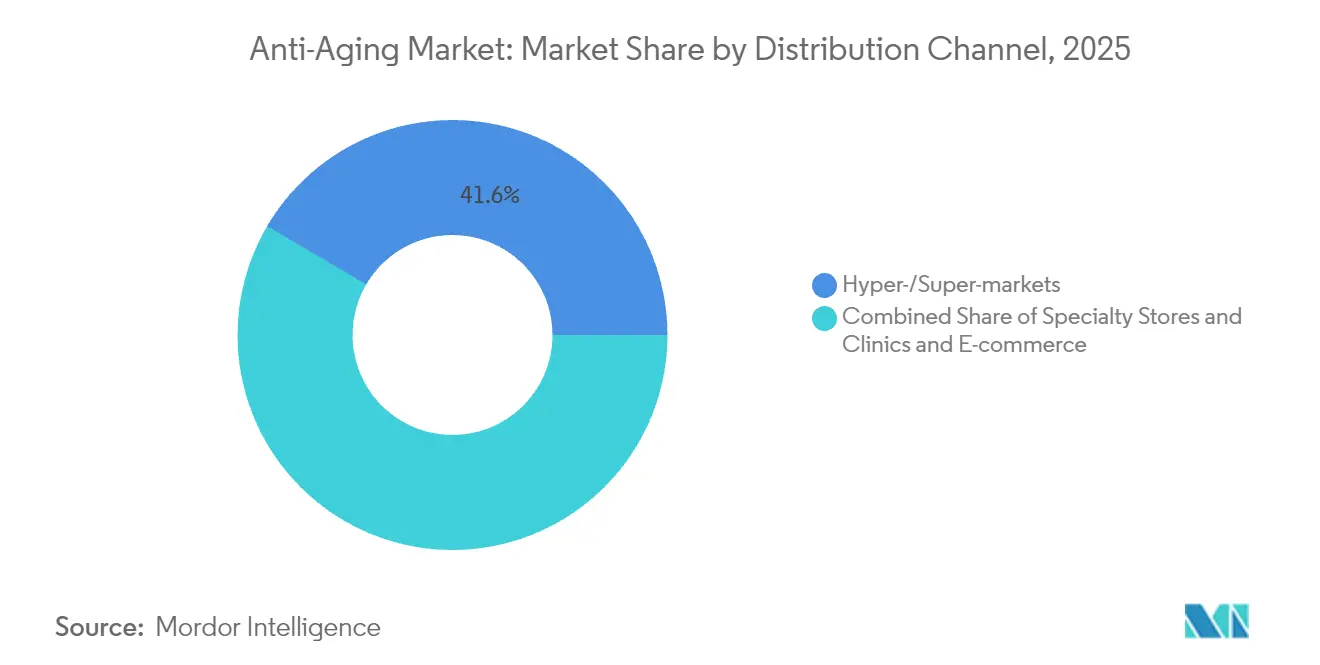

- Nach Vertriebskanal erfassten Hyper-/Supermärkte im Jahr 2025 einen Marktanteil von 41,55 % am Anti-Aging-Markt, während der E-Commerce von 2026 bis 2031 mit einem CAGR von 14,95 % expandiert.

- Nach Endnutzer entfielen im Jahr 2025 41,40 % der Marktgröße auf Krankenhäuser und chirurgische Zentren; das Heimanwendungssegment wächst bis 2031 mit einem CAGR von 9,62 %.

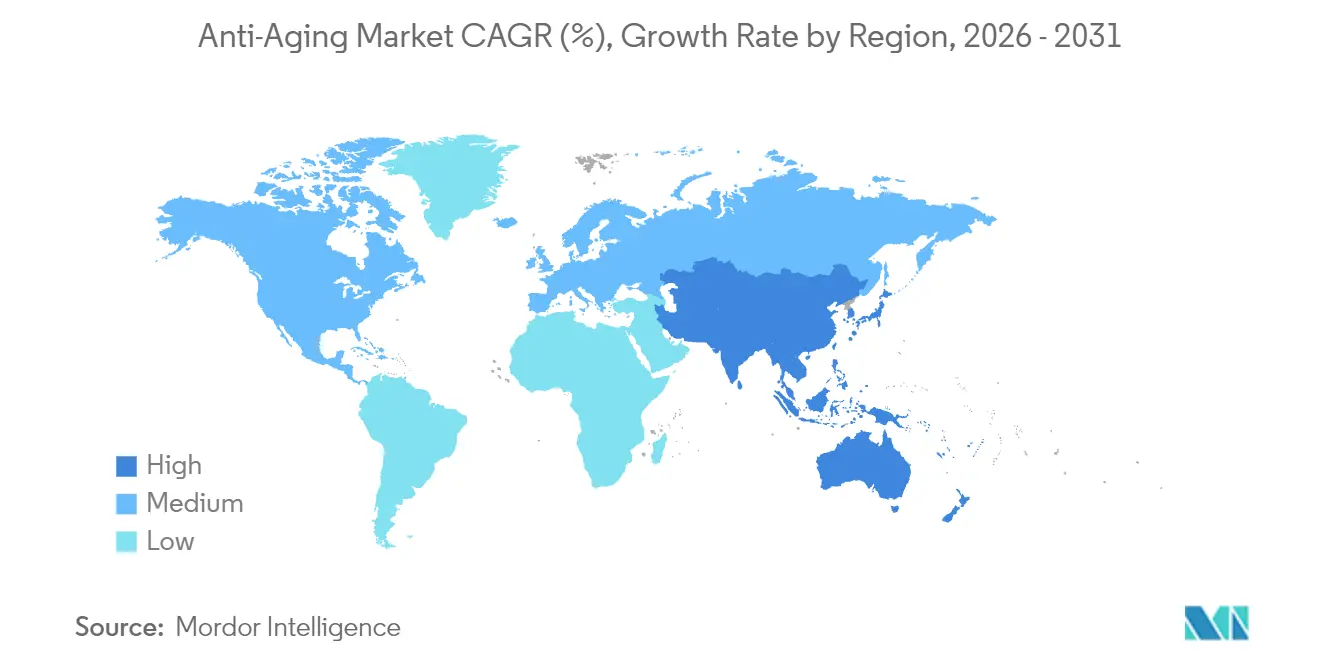

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,10 %; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 9,94 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Anti-Aging-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der alternden Bevölkerung | +1.8% | Global mit Spitzeneffekt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach minimal-invasiven Verfahren | +1.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für Männerpflege und Selbstfürsorge | +1.2% | Asiatisch-pazifischer Raum führend, gefolgt von Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte personalisierte Hautpflegealgorithmen | +0.9% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Nutrikosmektik | +0.7% | Europa und Nordamerika zuerst, dann weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der alternden Bevölkerung

Der Anteil der Menschen ab 65 Jahren stieg im Jahr 2024 auf 10,3 % und soll sich bis 2074 verdoppeln, was die lebenslangen Ausgaben für die Pflege des Erscheinungsbildes erhöht. Wohlhabende Rentner priorisieren Prävention gegenüber Korrektur und fördern die Nachfrage nach peptidreichen Cremes, Kollagen-Boostern und energiebasierten Behandlungen. Vermarkter gestalten ihre Botschaften nun rund um „gesunde Langlebigkeit” statt „Anti-Falten-Lösungen” und fördern regelmäßige Routinen bereits früh im Leben. Investitionen in altersmodifizierende Biotechnologie stiegen deutlich an, was auf nachhaltige Produkterneuerungszyklen und Premiumisierung hindeutet. Zusammen schaffen diese Faktoren eine dauerhafte Konsumbasis, die langfristige Umsatzsicherheit für den Markt untermauert.

Steigende Nachfrage nach minimal-invasiven ästhetischen Verfahren

Botulinumtoxin, Hyaluronsäure-Füller und fraktionale Geräte haben sich von exklusiven Kliniken zu Mainstream-Wellnesszentren verlagert. Die FDA-Zulassung für Evolysse Form und Evolysse Smooth im Februar 2025 unterstreicht die regulatorische Akzeptanz von Technologien, die die native Hyaluronsäurestruktur für natürlich aussehende Ergebnisse erhalten. Die Normalisierung durch soziale Medien treibt Erstnutzer in ihren Dreißigern an, die Injektionsmittel als präventiv betrachten. Die Ausfallzeit nach Eingriffen ist gesunken, die Preisgestaltung ist zunehmend transparent, und Treueprogramme halten Patienten zur Rückkehr an. Diese Eigenschaften erhöhen gemeinsam die Besuchshäufigkeit und vergrößern den gesamten adressierbaren Markt.

Wachsende Ausgaben für Männerpflege und Selbstfürsorge

Veränderte Männlichkeitsnormen, Prominentenempfehlungen und der Einfluss der K-Beauty haben die Hautpflegeakzeptanz bei Männern beschleunigt, insbesondere in Südkorea, wo 75 % der Männer wöchentlich Kosmetika verwenden. Marken formulieren nun leichte Texturen, neutrale Düfte und schnell absorbierende Seren, die zu männlichen Routinen passen. Abonnementboxen und app-basierte Hautanalysen fördern Wiederholungskäufe und steigern die Stückzahlen ohne starke Rabattierung. Die geschlechtsspezifische Chance fügt inkrementelle Nutzer hinzu, anstatt bestehende weibliche Verbraucher zu kannibalisieren, und vergrößert den Anti-Aging-Markt.

KI-gesteuerte personalisierte Hautpflegealgorithmen

Handgehaltene Scanner wie L'Oréals Cell BioPrint bewerten 20.000 Hautproteine in fünf Minuten und empfehlen auf die individuelle Reaktionsfähigkeit abgestimmte Inhaltsstoffkombinationen[1]L'Oréal Groupe, „L'Oréal Groupe stellt L'Oréal Cell BioPrint vor…”, Loreal-finance.com. Einzelhändler integrieren diese Werkzeuge in Geschäfte und fördern so hochpreisige Produktbündel. Teledermatologie-Apps erweitern die Reichweite, aber eine JAMA-Überprüfung ergab, dass die meisten noch keine FDA-Zulassung oder klinische Aufsicht haben, was Forderungen nach klareren Standards auslöst. Dennoch fördert KI-gesteuerte Personalisierung Premium-Ausgaben und höhere Loyalität und stärkt die Wettbewerbsposition datenreicher etablierter Unternehmen im Anti-Aging-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Kosmetikvorschriften in mehreren Regionen | −0.8% | Am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungen und Wirksamkeitsskepsis | −0.6% | Global mit regionalen Vertrauensunterschieden | Mittelfristig (2–4 Jahre) |

| Druck durch ethische Beschaffung und Nachhaltigkeit | −0.5% | Europa führend, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei Hautanalyse-Apps | −0.4% | Stärkere Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kosmetikvorschriften in mehreren Regionen

Das MoCRA, das seit Dezember 2023 in Kraft ist, verpflichtet US-amerikanische Einrichtungen nun zur Registrierung und Auflistung von Formeln bei der FDA und markiert die erste Überarbeitung des amerikanischen Kosmetikrechts seit 85 Jahren[2]EcoMundo, „MoCRA verstehen: Wichtige Änderungen in den US-Kosmetikvorschriften”, Ecomundo.eu. Parallele EU-Vorschriften schränken bestimmte Nanomaterialien ein und führen neue Kennzeichnungen für potenzielle endokrine Disruptoren ein. Die Einhaltung erfordert zusätzliche Toxikologiedossiers, Qualitätsaudits und Rückrufbereitschaft. Kleinere Marken sehen sich mit Markteinführungsverzögerungen konfrontiert, und globale Unternehmen müssen divergierende Datenbanken angleichen, was das kurzfristige Wachstum des Anti-Aging-Marktes dämpft.

Nebenwirkungen und Wirksamkeitsskepsis

Die Verbraucherkompetenz steigt durch den sofortigen Zugang zu klinischen Studien, Nutzerbewertungen und Inhaltsstoff-Trackern. Vorwürfe übertriebener Versprechen oder Reizungen können das Vertrauen schnell untergraben. JAMA Dermatology stellt fest, dass nur zwei von 41 KI-Haut-Apps regulatorische Haftungsausschlüsse enthalten. Marken, die mit Doppelblindstudien, begutachteten Veröffentlichungen und Drittanbieter-Zertifizierungen reagieren, gewinnen Glaubwürdigkeit zurück, verursachen jedoch höhere Forschungs- und Entwicklungsausgaben, was die Gewinnexpansion im Anti-Aging-Markt mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Topika behalten die Führung trotz Dynamik bei Injektionsmitteln

Anti-Falten-Cremes bewahrten im Jahr 2025 einen Marktanteil von 30,12 % am Anti-Aging-Markt, was dem höchsten Bargeldbeitrag unter den Konsumgüterlinien entspricht. Ihre Vertrautheit, Erschwinglichkeit und das selbst angewendete Format unterstützen Wiederholungsverkäufe und ermöglichen eine Skalierung im Masseneinzelhandel. Umgekehrt wird für Injektionsmittel bis 2031 ein Wachstum von 9,78 % prognostiziert, was die breitere Akzeptanz minimal-invasiver Versorgung widerspiegelt. Die Marktgröße des Anti-Aging-Marktes für Injektionsmittel wird voraussichtlich deutlich steigen, da Innovatoren wie Evolus Cold-X-stabilisierte Hyaluronsäuregele in US-amerikanische Kliniken bringen und Patienten glattere Ergebnisse mit weniger Nachbesserungen bieten.

Haarfärbemittel adressieren weiterhin Ergrauen, während UV-Filter von einem wachsenden Bewusstsein für Photoalterung profitieren. Nutrikosmektik-Kapseln ergänzen topische Routinen und spiegeln eine ganzheitliche Hinwendung zur Hautunterstützung von innen nach außen wider. L'Oréals Inhaltsstoff Melasyl, der in 121 Studien validiert wurde, zeigt den Wandel hin zu präzisen Wirkstoffen, die auf lokalisierte Pigmentierung abzielen. Insgesamt untermauern diese Teilsegmente einen diversifizierten Umsatzmix, der zyklische Schocks im Markt abfedert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Hochfrequenz dominiert, Laser auf dem Vormarsch

Hochfrequenz-Systeme (HF) repräsentierten im Jahr 2025 27,10 % des Umsatzes aufgrund bewährter Kollagen-Remodellierungswirksamkeit, minimaler Ausfallzeit und Kompatibilität mit verschiedenen Hauttönen. Sie sind weit verbreitet in medizinischen Spas installiert und dringen nun in Verbrauchergeräte für den Heimgebrauch ein, was den Zugang erweitert. Dennoch werden Laser und lichtbasierte Geräte voraussichtlich mit einem CAGR von 10,31 % wachsen, da fraktionale und Pikosekunden-Innovationen thermische Schäden reduzieren und Indikationen auf Pigmentkorrektur und Narbenrevision ausweiten. Die Marktgröße des Anti-Aging-Marktes, die durch multimodale Konsolen generiert wird, die HF, Ultraschall und IPL-Technologien kombinieren, wird sich beschleunigen, da Praktiker personalisierte Protokolle in einer Sitzung anbieten können.

Mikrodermabrasion dient der Einstiegsebene der Hautoberflächen-Erneuerung, während Ultraschall und Plasmaenergie auf Nischen-Straffungsanfragen eingehen. Forschungen zu biogedruckter sensorischer Haut könnten bald die Wirksamkeitstests verfeinern und es Geräteherstellern ermöglichen, Prototypen schneller zu iterieren. Daher werden fortschrittliche Plattformen im Prognosezeitraum wahrscheinlich eigenständige Einheiten verdrängen und den Innovationswettbewerb im Anti-Aging-Markt intensivieren.

Nach Anwendung: Faltenbehandlung dominiert; Cellulite-Behandlungen beschleunigen sich

Die Faltenreduktion machte im Jahr 2025 35,74 % der Ausgaben aus und spiegelt das universelle Anliegen über Geschlechter und Altersgruppen hinweg wider. Kontinuierliche Durchbrüche bei der Peptidabgabe, der Retinoid-Stabilisierung und der Dauer von Neuromodulatoren festigen ihre Vorrangstellung. Unterdessen ist die Cellulite-Reduktion auf dem Weg zu einem CAGR von 12,66 % bis 2031. Das Verbraucherinteresse stieg nach der Kommerzialisierung von Subzisions-Geräten und injizierbarer Kollagenase, die sichtbare Glättung mit moderater Ausfallzeit liefern. Marken positionieren diese Lösungen neben Bewegungs- und Ernährungsplänen und unterstreichen körperpositiv-ergebnisorientierte Narrative, die den Anti-Aging-Markt erweitern.

Die Nachfrage nach Pigmentierungskontrolle bleibt in Asien hoch, wo ein gleichmäßiger Teint Jugendlichkeit signalisiert. Neue Wirkstoffe wie Melasyl ergänzen Laser und topisches Vitamin C für gezielte Therapien. Hautoberflächen-Erneuerung und Texturverbesserung ziehen Millennials an, die präventiver Pflege Priorität einräumen. Die gegenseitige Befruchtung dieser Anwendungen gewährleistet diversifizierte Wachstumsstränge im Anti-Aging-Markt.

Nach Vertriebskanal: Dominanz der Geschäfte steht vor digitaler Disruption

Hyper-/Supermärkte erzielten im Jahr 2025 41,55 % des Umsatzes und nutzten Kundenfrequenz, Preisaktionen und Eigenmarken-Penetration. Dennoch wird für den E-Commerce ein Wachstum von 14,95 % CAGR prognostiziert, da mobile Verbraucher Bequemlichkeit, breitere Sortimente und Influencer-Validierung suchen. Der asiatisch-pazifische Raum führt bei der digitalen Akzeptanz, wobei Plattformen Live-Stream-Demos und KI-Echtzeit-Hautdiagnosen einbetten, die Zuschauer in Käufer verwandeln. Fachgeschäfte behalten ihre Autorität durch persönliche Beratungen und professionelle Sortimente, die gemeinsam mit Dermatologen entwickelt wurden. Hybride Click-and-Collect-Modelle und Abholung im Geschäft verankern das Omnichannel-Engagement und sichern die Relevanz im gesamten Anti-Aging-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren den Wert; Heimgeräte steigern das Volumen

Krankenhäuser und chirurgische Zentren hielten im Jahr 2025 41,40 % der Marktgröße des Anti-Aging-Marktes. Zertifizierte Spezialisten, Anästhesieeinrichtungen und regulatorische Aufsicht machen sie zu Zentren für komplexe Injektionsmittel und kombinierte Lasertherapien. Versicherungen decken selten ästhetische Leistungen ab; dennoch akzeptieren Patienten Einrichtungsaufschläge für wahrgenommene Sicherheit. Im Gegensatz dazu wachsen Heimgeräte mit einem CAGR von 9,62 %, da Hersteller LEDs, HF und Mikronadelung in benutzerfreundliche Geräte miniaturisieren, die online verkauft werden. COVID-19-Lockdowns haben Heimroutinen etabliert, die nach der Pandemie fortbestehen. Dermatologische Kliniken überbrücken beide Enden und bieten expertengeführte Behandlungspläne und Tele-Nachsorge an, die klinische Wirksamkeit mit Lifestyle-Komfort verbinden und damit die Reichweite des Anti-Aging-Marktes erweitern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,10 % des globalen Umsatzes, gestützt durch hohe verfügbare Einkommen, ein robustes klinisches Netzwerk und mediengetriebene Schönheitsideale. Verbraucher in den Vereinigten Staaten geben viel für Neuromodulatoren und dermale Füller aus, während der kanadische Markt zu Kosmetika neigt, die für empfindliche Haut positioniert sind. Die Compliance-Kosten des MoCRA könnten jedoch Produktportfolios umgestalten und Unternehmen mit starken Regulierungsteams begünstigen. Grenzüberschreitende E-Commerce-Ströme halten an, aber Zölle und Kennzeichnungsvorschriften erfordern ein agiles Lieferkettenmanagement.

Für den asiatisch-pazifischen Raum wird ein CAGR von 9,94 % prognostiziert, begünstigt durch wachsenden Wohlstand der Mittelschicht, junge Bevölkerungen, die aktiv Prävention übernehmen, und durch soziale Medien getriebene Schönheitstrends. Japan verfügt über ein reifes Segment von 34 Milliarden USD mit wissenschaftlich orientierten Käufern, während Südkoreas Männerkosmetikmarkt im Wert von 1 Billion KRW geschlechterübergreifendes Wachstum zeigt. Indiens Anti-Aging-Markt könnte bis 2027 von 14 Milliarden USD auf 21 Milliarden USD anwachsen, angetrieben durch Dermatologieklinikketten und Smartphone-Einzelhandels-Apps. Lokale Inhaltsstoffgeschichten – Ginseng, grüner Tee, Niacinamid – differenzieren Marken und fördern die Exportsichtbarkeit.

Europa verbindet Premiumisierung mit strenger Aufsicht. Saubere Schönheit und ethische Beschaffung dominieren die Entscheidungskriterien und stehen im Einklang mit den Nachhaltigkeitszielen des Europäischen Grünen Deals. Deutschland und Frankreich setzen auf natürliche Wirkstoffe, während die Online-Kanäle des Vereinigten Königreichs den stationären Handel übertreffen. Der Brexit erschwert die doppelte Einhaltung von EU- und britischen Vorschriften und zwingt Unternehmen zur Einrichtung paralleler Logistik. Mittelmeerländer bevorzugen Sonnenschutz-Hybride, die auf Photoalterung abzielen, was die regionalen Bedürfnisse weiter fragmentiert, aber dem Anti-Aging-Markt Tiefe verleiht.

Wettbewerbslandschaft

Der Anti-Aging-Markt weist eine moderate Konzentration auf: Führende multinationale Unternehmen nutzen Skalierung, Patente und Omnichannel-Präsenz, während Nischenherausforderer durch fokussierte Wissenschaft oder demografische Nischen an Boden gewinnen. L'Oréal, Estée Lauder und Procter & Gamble investieren gemeinsam in KI-Plattformen, um Formulierungszyklen zu verkürzen und Routinen hyperpersonalisiert zu gestalten. L'Oréals Partnerschaft mit IBM modelliert Millionen von Inhaltsstoffpermutationen, um Prototyp-Zeitpläne um 60 % zu verkürzen. Akquisitionen beschleunigen Fähigkeiten, wie der Kauf von RoC Skincare durch Bridgepoint für 500 Millionen USD zeigt, der ausgereifte Retinol-Franchises in ein breiteres europäisches Netzwerk einbringt.

Gerätehersteller wie Galderma und AbbVie sichern neue Indikationen für HA-Füller, die auf Kinn- und Schläfenvertiefungen abzielen. Merz Aesthetics diversifiziert in regenerative Zellbanken durch die Finanzierung von Acorn Biolabs, was eine Konvergenz mit der regenerativen Medizin signalisiert. Timelines Kapitalerhöhung von 56 Millionen CHF durch L'Oréal und Nestlé unterstreicht das Interesse von Konsumgüterunternehmen an zellulären Langlebigkeitswirkstoffen.

E-Commerce-Spezialisten gewinnen durch Agilität an Boden: Ulta Beautys Zusammenarbeit mit Haut.AI integriert KI-Hautdiagnosen, die den durchschnittlichen Warenkorbwert steigern. Regionale unabhängige Unternehmen gewinnen Loyalität durch kulturell ausgerichtete Narrative, doch steigende Compliance- und Testkosten könnten künftige Konsolidierungen auslösen und die Eintrittsbarrieren im Anti-Aging-Markt schrittweise erhöhen.

Führende Unternehmen der Anti-Aging-Branche

L'Oréal SA

Estée Lauder Companies Inc.

Procter & Gamble Co.

Unilever PLC

Beiersdorf AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Evolus erhielt die FDA-Zulassung für Evolysse Form und Evolysse Smooth, injizierbare Hyaluronsäuregele mit Cold-X-Technologie, die Ergebnisse in der 10,5 Milliarden USD schweren Füller-Kategorie verlängern.

- Februar 2025: Estée Lauder Companies ging eine Partnerschaft mit Serpin Pharma ein, um entzündungshemmende Peptide zu erforschen, die darauf abzielen, Reizungen zu mildern und die Hautresilienz zu erhalten.

Umfang des globalen Anti-Aging-Marktberichts

Gemäß dem Umfang des Berichts ist die Hautalterung ein komplexer biologischer Prozess, der durch eine Kombination aus endogenen oder intrinsischen und exogenen oder extrinsischen Faktoren beeinflusst wird. Da Hautgesundheit und Schönheit als wesentliche Faktoren für das allgemeine Wohlbefinden des Menschen gelten, wurden in den vergangenen Jahren mehrere Anti-Aging-Strategien entwickelt. Der Anti-Aging-Markt ist segmentiert nach Typ (Produkte und Geräte), Anwendung (Anti-Falten-Behandlung, Anti-Pigmentierung, Hautoberflächen-Erneuerung und weitere Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Anti-Falten-Produkte |

| Anti-Dehnungsstreifen-Produkte |

| Haarfärbeprodukte |

| Sonnenschutzmittel und UV-Absorber |

| Dermale Füller und Injektionsmittel |

| Hochfrequenzgeräte |

| Laser- und lichtbasierte Geräte |

| Mikrodermabrasionsgeräte |

| Ultraschall- und Plasmageräte |

| Anti-Falten-Behandlung |

| Anti-Pigmentierung |

| Hautoberflächen-Erneuerung und Textur |

| Cellulite-Reduktion |

| Hyper-/Supermärkte |

| Fachgeschäfte und Kliniken |

| E-Commerce |

| Heimanwendung |

| Dermatologische Kliniken |

| Krankenhäuser und chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Anti-Falten-Produkte | |

| Anti-Dehnungsstreifen-Produkte | ||

| Haarfärbeprodukte | ||

| Sonnenschutzmittel und UV-Absorber | ||

| Dermale Füller und Injektionsmittel | ||

| Nach Gerätetyp | Hochfrequenzgeräte | |

| Laser- und lichtbasierte Geräte | ||

| Mikrodermabrasionsgeräte | ||

| Ultraschall- und Plasmageräte | ||

| Nach Anwendung | Anti-Falten-Behandlung | |

| Anti-Pigmentierung | ||

| Hautoberflächen-Erneuerung und Textur | ||

| Cellulite-Reduktion | ||

| Nach Vertriebskanal | Hyper-/Supermärkte | |

| Fachgeschäfte und Kliniken | ||

| E-Commerce | ||

| Nach Endnutzer | Heimanwendung | |

| Dermatologische Kliniken | ||

| Krankenhäuser und chirurgische Zentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Anti-Aging-Markt?

Die Größe des Anti-Aging-Marktes beträgt im Jahr 2026 91,09 Milliarden USD und soll bis 2031 auf 127,63 Milliarden USD ansteigen.

Welche Region wächst im Anti-Aging-Markt am schnellsten?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 ein CAGR von 9,94 % prognostiziert, was alle anderen Regionen übertrifft.

Welches Produktsegment führt den Anti-Aging-Markt an?

Topische Anti-Falten-Produkte bleiben das größte Segment mit einem Umsatzanteil von 30,12 % im Jahr 2025.

Wie beeinflussen KI-Werkzeuge den Anti-Aging-Markt?

KI-gestützte Diagnosen und Formulierungsmaschinen ermöglichen hyperpersonalisierte Behandlungspläne, die den Warenkorbwert und die Markenloyalität steigern, insbesondere im Omnichannel-Einzelhandel.

Welche regulatorischen Änderungen betreffen Kosmetikunternehmen heute?

Das US-amerikanische MoCRA-Gesetz und neue EU-Inhaltsstoffbeschränkungen schreiben eine obligatorische Einrichtungsregistrierung, Sicherheitssubstantiierung und strengere Kennzeichnung vor, was die Compliance-Kosten für globale Betreiber erhöht.

Seite zuletzt aktualisiert am: