Tamanho e Participação do Mercado de Medicamentos Antiobesidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 133.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.35% CAGR |

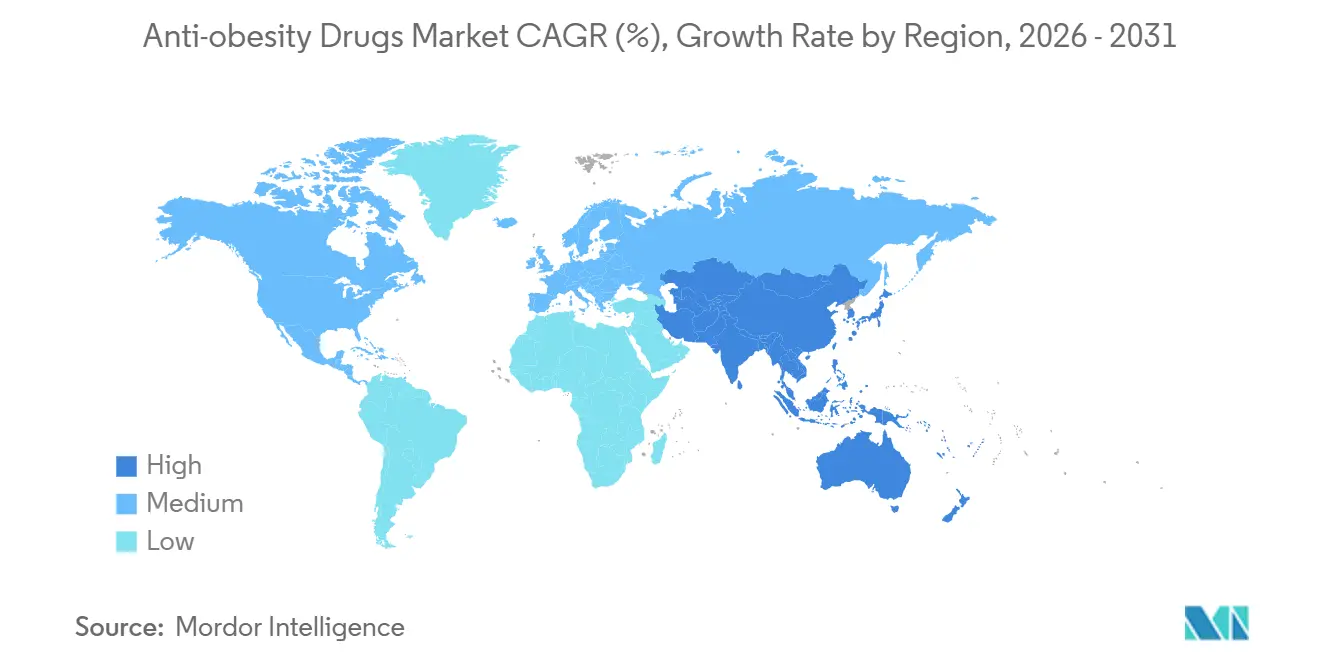

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antiobesidade por Mordor Intelligence

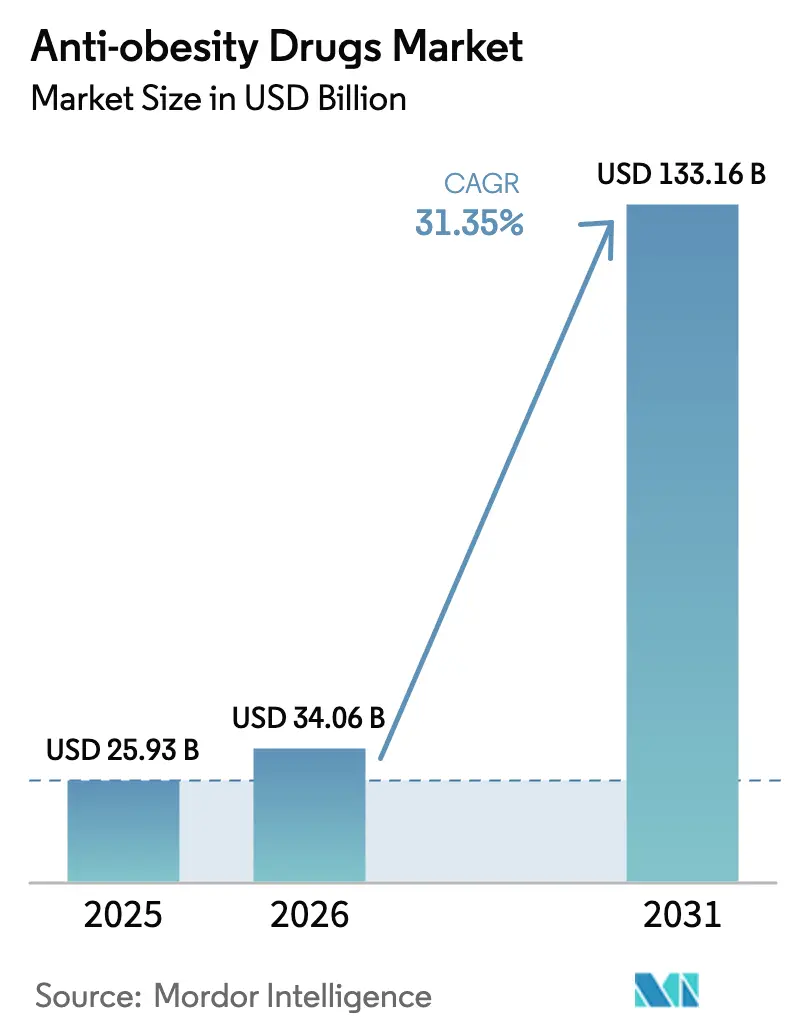

O tamanho do Mercado de Medicamentos Antiobesidade tem projeção de ser USD 25,93 bilhões em 2025, USD 34,06 bilhões em 2026, e atingir USD 133,16 bilhões até 2031, crescendo a um CAGR de 31,35% de 2026 a 2031.

O reposicionamento regulatório da obesidade como doença cardiometabólica, a reclassificação pelos pagadores dos agonistas do receptor GLP-1 como terapias essenciais após ensaios clínicos positivos de desfechos cardiovasculares, e a rápida adoção de cobertura pelos empregadores estão convergindo para acelerar os volumes de prescrição. A remoção do tirzepatide da lista de escassez dos EUA em outubro de 2024 redirecionou a receita dos manipuladores de volta para os fabricantes de medicamentos de marca, ilustrando como as ações de fiscalização podem remodelar abruptamente a dinâmica dos canais. Simultaneamente, o estudo SELECT da Novo Nordisk confirmou uma redução de 20% nos principais eventos cardíacos adversos com semaglutida, ampliando a confiança dos prescritores e desbloqueando o reembolso em populações de alto risco. As expansões de capacidade no valor de USD 11,3 bilhões da Novo Nordisk e da Eli Lilly ainda estão tentando acompanhar a demanda, de modo que a escassez de oferta é esperada até 2027, sustentando o poder de precificação. Os novos participantes do mercado que visam mecanismos orais ou multi-agonistas estão intensificando a concorrência, mas os titulares mantêm forte poder de negociação porque controlam a maior parte da produção de peptídeos em escala comercial.

Principais Conclusões do Relatório

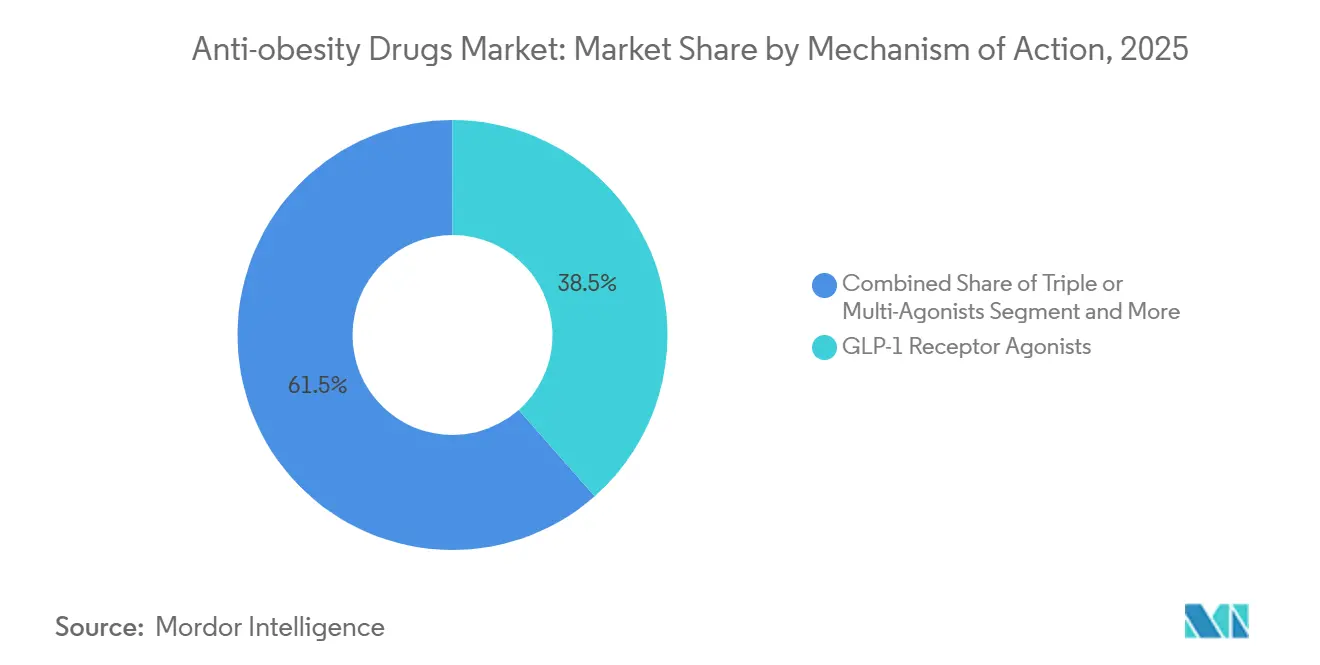

- Por mecanismo de ação, os agonistas do receptor GLP-1 lideraram com 38,55% da participação do mercado de medicamentos antiobesidade em 2025; os agonistas triplos ou multi-receptores têm previsão de expansão a um CAGR de 32,25% até 2031.

- Por tipo de medicamento, os produtos com prescrição representaram 64,53% do mercado de medicamentos antiobesidade em 2025, enquanto o segmento tem projeção de registrar um CAGR de 32,85% até 2031.

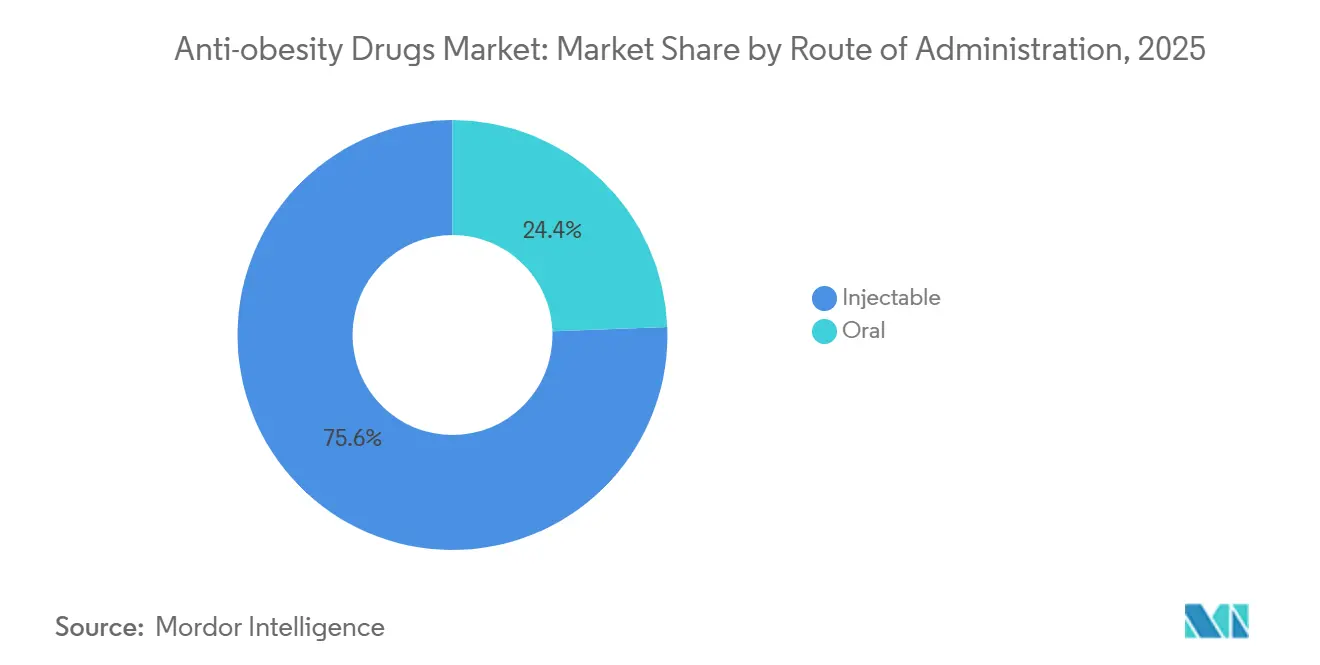

- Por via de administração, os injetáveis detinham 75,63% do mercado de medicamentos antiobesidade em 2025; as formulações orais estão prontas para crescer a um CAGR de 34,87% à medida que os candidatos em fase avançada amadurecem.

- Por canal de distribuição, as farmácias de varejo mantiveram 41,23% de participação em 2025, enquanto as farmácias online e as plataformas de telessaúde avançam a um CAGR de 34,7% até 2031.

- Por geografia, a América do Norte comandou 39,53% de participação em 2025, mas a Ásia-Pacífico tem projeção de registrar um CAGR de 35,21%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Medicamentos Antiobesidade*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações cardiometabólicas crescentes impulsionando a intervenção farmacológica precoce | +6.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida adoção pelos empregadores da cobertura de GLP-1 como proteção contra custos de saúde de longo prazo | +5.2% | América do Norte, liderada por grandes empregadores autoassegurados | Curto prazo (≤ 2 anos) |

| Dados inovadores de desfechos cardiovasculares ampliando a confiança dos prescritores e os mandatos dos pagadores | +5.9% | Global, influenciado pela FDA, EMA, PMDA | Médio prazo (2-4 anos) |

| GLP-1s orais de pequenas moléculas de próxima geração desbloqueando volume na atenção primária e em mercados emergentes | +4.7% | Núcleo da Ásia-Pacífico, com expansão para América Latina e MEA | Longo prazo (≥ 4 anos) |

| Rotulagem de redução de risco de doença renal crônica criando demanda em múltiplas especialidades | +3.6% | Global, impulsionado pela nefrologia na América do Norte e Europa | Médio prazo (2-4 anos) |

| Plataformas de descoberta de medicamentos habilitadas por IA acelerando a produtividade do pipeline de multi-agonistas | +2.4% | Global, concentrado nos polos de biotecnologia dos EUA e da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações Cardiometabólicas Crescentes Impulsionando a Intervenção Farmacológica Precoce

Cardiologistas e médicos de atenção primária agora consideram a obesidade um fator de risco cardiovascular comparável ao tabagismo, após a declaração de 2024 da Associação Americana do Coração que reclassificou a condição[1]American Heart Association, "Declaração Científica de 2024 sobre Obesidade," heart.org. O estudo FLOW da semaglutida subsequentemente demonstrou uma redução de 24% na progressão da doença renal, levando os pagadores a dispensar autorizações prévias para casos de nefropatia diabética. Como 41,9% dos adultos norte-americanos viviam com obesidade em 2024, as diretrizes clínicas passaram a recomendar o início do GLP-1 dentro de seis meses após o diagnóstico, em vez de após a falha no estilo de vida. Os planos de saúde dos empregadores rapidamente alinharam os benefícios a essas diretrizes, impulsionando um aumento nas prescrições de primeira linha. Essa via de tratamento comprimida agora é espelhada na Europa e no Japão, reduzindo o tempo do diagnóstico à terapia farmacológica e expandindo a população elegível em escala.

Rápida Adoção pelos Empregadores da Cobertura de GLP-1 como Proteção contra Custos de Saúde de Longo Prazo

Uma análise de 2024 do Employee Benefit Research Institute constatou que os empregadores autoassegurados que cobrem semaglutida ou tirzepatide reduziram as reivindicações relacionadas ao diabetes em 12% e as hospitalizações cardiovasculares em 9% dentro de 18 meses, compensando os custos anuais de medicamentos na faixa de USD 12.000 a 16.000. Como resultado, 44% dos grandes empregadores norte-americanos adicionaram GLP-1s aos formulários em 2024, em comparação com 25% em 2023. Contratos baseados em resultados que vinculam os descontos à perda de peso sustentada ou à redução de HbA1c estão se disseminando, transferindo o risco para os fabricantes e motivando programas de adesão. O coaching digital integrado às prescrições melhorou as taxas de persistência em 12 meses de 40% para 65%, demonstrando que modelos integrados podem atenuar o crescimento geral dos custos. Movimentos paralelos no Canadá e na Austrália indicam que os empregadores em todo o mundo estão replicando o modelo baseado em valor para gerenciar a responsabilidade por doenças crônicas.

Dados Inovadores de Desfechos Cardiovasculares Ampliando a Confiança dos Prescritores e os Mandatos dos Pagadores

A redução de 20% nos principais eventos cardíacos adversos do estudo SELECT levou a FDA a adicionar uma indicação de prevenção cardiovascular à semaglutida em março de 2024. Pagadores norte-americanos como UnitedHealthcare e Anthem prontamente removeram as barreiras de terapia escalonada para pacientes de alto risco, acelerando a adoção nas práticas de cardiologia. Os cardiologistas, antes periféricos ao manejo da obesidade, agora respondem por aproximadamente um terço das novas prescrições de GLP-1, ampliando a base de prescritores. Os dados SURMOUNT-MMO da Eli Lilly, mostrando uma redução de 38% na morte cardiovascular e na hospitalização por insuficiência cardíaca com tirzepatide, validaram ainda mais a classe. Os reguladores europeus e japoneses seguiram com atualizações de rótulos, pressionando as seguradoras nessas regiões a relaxar as regras de autorização prévia para prevenção secundária. Esses conjuntos de dados fundamentais elevam os medicamentos para obesidade de adjuvantes de estilo de vida a terapias modificadoras de doença com benefícios em desfechos concretos.

GLP-1s Orais de Pequenas Moléculas de Próxima Geração Desbloqueando Volume na Atenção Primária e em Mercados Emergentes

Orforglipron, GSBR-1290 e VK2735 demonstraram eficácia de perda de peso de dois dígitos em estudos de Fase 2 sem barreiras relacionadas à injeção, atraindo forte interesse de médicos de atenção primária. Os mercados emergentes onde a infraestrutura de cadeia de frio é limitada têm mais a ganhar; um comprimido de semaglutida introduzido na Índia a 60% abaixo do preço injetável capturou 12% de participação em quatro meses. A dosagem oral também contorna a aversão a agulhas e simplifica a distribuição por meio dos canais farmacêuticos tradicionais. À medida que os dados de Fase 3 amadurecem, os analistas projetam que os GLP-1s orais poderiam elevar a prevalência tratada em 40% globalmente. Os fabricantes estão construindo capacidade dedicada de formulação oral para capitalizar essa mudança, sinalizando uma virada decisiva em direção à administração em comprimidos.

Análise do Impacto das Restrições do Mercado de Medicamentos Antiobesidade*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de capacidade de fabricação para APIs de peptídeos complexos | -3.2% | Global, escassez aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vigilância regulatória de segurança em torno de eventos adversos oftálmicos raros | -1.8% | Global, maior escrutínio da FDA e EMA | Médio prazo (2-4 anos) |

| Controles crescentes de impacto orçamentário dos pagadores e barreiras de terapia escalonada | -2.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Manipulação no mercado paralelo corroendo a economia dos medicamentos de marca | -1.9% | Estados Unidos, limitado após a fiscalização de outubro de 2024 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Fabricação para APIs de Peptídeos Complexos

A síntese de peptídeos em fase sólida, a purificação por HPLC e a liofilização criam longos tempos de ciclo que limitam a produção. A expansão de capacidade de USD 6 bilhões da Novo Nordisk anunciada em 2024 e a planta de USD 5,3 bilhões da Lilly em Indiana não atingirão produção plena até 2027, mantendo a oferta restrita. Apenas oito instalações aprovadas pela FDA em todo o mundo podem produzir peptídeos GLP-1 em escala, de modo que qualquer interrupção, como o incêndio de 2024 em um fornecedor dinamarquês, rapidamente desencadeia escassez global. A Agência Europeia de Medicamentos respondeu aos déficits recorrentes aconselhando os prescritores a priorizar os pacientes cardiovasculares, racionando efetivamente a terapia. As expansões das CDMOs estão em andamento, mas a qualificação regulatória para peptídeos complexos leva em média de 18 a 24 meses, garantindo que a escassez persista no curto prazo.

Controles Crescentes de Impacto Orçamentário dos Pagadores e Barreiras de Terapia Escalonada

Com gastos anuais por paciente superiores a USD 12.000, as seguradoras estão intensificando os controles de utilização. Uma pesquisa de 2024 da Academy of Managed Care Pharmacy mostrou que 78% dos planos comerciais exigem autorização prévia, com taxas de aprovação abaixo de 65% para solicitações pela primeira vez[2]Academy of Managed Care Pharmacy, "Pesquisa de Autorização Prévia," amcp.org. Os mandatos de terapia escalonada que exigem que os pacientes falhem com metformina ou orlistate acrescentam 3 a 6 meses aos cronogramas de início, aumentando o risco de abandono. A decisão do Medicare em 2024 de cobrir medicamentos para obesidade desencadeou projeções do Congressional Budget Office de USD 25 bilhões em gastos anuais até 2030, provocando discussões sobre copagamentos mais altos e limites de quantidade. Os pagadores europeus são ainda mais rigorosos; o Reino Unido limita o reembolso da semaglutida a IMC ≥ 35 kg/m², excluindo muitos pacientes de alto risco. Essas ferramentas de contenção de custos moderam a curva de adoção apesar das fortes evidências clínicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicamentos Antiobesidade

Por Mecanismo de Ação:

Multi-Agonistas Redefinem o Teto de EficáciaO segmento gerou USD 13,1 bilhões em 2025, quando as monoterapias com GLP-1 detinham 38,55% de participação. O perfil de perda de peso de 24,2% do retatrutide, divulgado em dezembro de 2024, ressalta por que os agonistas triplos têm expectativa de expansão a um CAGR de 32,25% até 2031. Nos próximos cinco anos, os agentes GIP/GLP-1 duplos devem migrar da segunda linha para a primeira linha de terapia, à medida que os clínicos buscam evitar os limites de tolerabilidade observados com doses mais altas de monoterapia com GLP-1. A adição da atividade do receptor de glucagon promete redução incremental da massa de gordura e flexibilidade metabólica, ampliando o apelo para especialistas em endocrinologia, cardiologia e hepatologia. Enquanto isso, os simpatomiméticos de ação central e os inibidores de lipase estão migrando para nichos de baixo volume, limitados por eficácia modesta e compensações de segurança.

Os pagadores estão sinalizando disposição para reembolsar multi-agonistas com preços premium se os benefícios cardiovasculares ou renais se materializarem, uma possibilidade em investigação nos estudos de desfechos SURMOUNT-5 e TRIUMPH-2 em andamento. Dada a perda de peso superior e o impacto nas comorbidades, os analistas esperam que os multi-agonistas superem 45% do mercado de medicamentos antiobesidade até 2031. Novos participantes como o MariTide da Amgen e o VK2735 da Viking Therapeutics visam intervalos de dosagem diferenciados ou melhor tolerabilidade gastrointestinal para conquistar participação. A escalada na complexidade do mecanismo aumenta o custo de fabricação, mas também eleva a eficácia e, por extensão, os tetos de preços baseados em valor.

Por Tipo de Medicamento:

Dominância dos Medicamentos com Prescrição Reforçada pelos Mandatos dos PagadoresOs produtos com prescrição representaram 64,53% do mercado de medicamentos antiobesidade em 2025, e o grupo está no caminho certo para um CAGR de 32,85% até 2031. As alternativas de venda livre, como o orlistate, entregaram apenas 2 a 3% de perda de peso incremental em metanálises de 2024, reforçando a dependência dos prescritores em opções de maior eficácia. Os formulários dos pagadores absorvem até 90% dos custos de prescrição para pacientes elegíveis, enquanto os produtos de venda livre são totalmente pagos do próprio bolso, limitando seu alcance a autopagadores abastados. A orientação da FDA em 2024 também restringiu o caminho para as mudanças de medicamento com prescrição para venda livre, exigindo biomarcadores para a autosseleção de doenças crônicas, efetivamente fechando a porta para GLP-1s voltados ao consumidor.

No futuro, o status de prescrição provavelmente permanecerá como padrão para qualquer agente que demonstre perda de peso de dois dígitos ou desfechos cardiometabólicos. O setmelanotide da Rhythm Pharmaceuticals, controlado por um REMS e testes genéticos, sinaliza como os reguladores podem lidar com terapias de próxima geração com perfis de segurança complexos. Para os players de venda livre, o nicho econômico viável está se reduzindo a produtos adjuvantes, como supressores de apetite à base de fibras, que não ameaçam as franquias de marca.

Por Via de Administração:

Comprimidos Orais Prontos para Perturbar a Hegemonia dos InjetáveisAs formulações injetáveis geraram 75,63% da receita em 2025, mas os candidatos orais têm previsão de crescer a um CAGR acelerado de 34,87%, ampliando progressivamente sua fatia do tamanho do mercado de medicamentos antiobesidade. A eficácia de perda de peso do orforglipron na Fase 2 rivaliza com a liraglutida injetável sem necessidade de refrigeração ou manuseio de agulhas, uma combinação que deve ressoar nos ambientes de atenção primária. O GSBR-1290 da Structure Therapeutics e o VK2735 da Viking integram um pipeline de orais de pequenas moléculas que prometem benefícios metabólicos comparáveis com menos eventos gastrointestinais. Na Índia, uma semaglutida oral genérica capturou participação de dois dígitos em meses, ressaltando a elasticidade de preço e a preferência pela forma de dosagem em mercados de pagamento direto.

Os injetáveis mantêm vantagens em adesão porque a dosagem semanal ou mensal reduz a fadiga do comprimido diário, e as formulações de depósito em desenvolvimento poderiam reduzir ainda mais a frequência. No entanto, à medida que a tecnologia de biodisponibilidade oral melhora, a maioria dos analistas antecipa uma inflexão por volta de 2028, onde os comprimidos corroem o volume injetável na obesidade leve a moderada, enquanto os pacientes de alto risco continuam com biológicos de depósito. Para os fabricantes, investir em cadeias de suprimentos duplas - injetáveis liofilizados e comprimidos de dose sólida - torna-se um imperativo estratégico.

Por Canal de Distribuição:

Plataformas de Telessaúde Contornam os Intermediários TradicionaisAs farmácias de varejo processaram 41,23% das prescrições em 2025, mas os canais online e de telessaúde registram um CAGR de 34,7%, remodelando rapidamente os padrões de acesso dos pacientes. Hims & Hers inscreveu 50.000 assinantes em três meses após o lançamento de um plano de pagamento direto com semaglutida manipulada, comprovando a demanda por conveniência e transparência de preços antes que os reguladores restringissem a manipulação. A Ro superou 120.000 pacientes de GLP-1 em meados de 2024 com um modelo verticalmente integrado que combina médicos virtuais, laboratórios e entrega em domicílio. A entrada da Amazon Pharmacy em março de 2024 adicionou entrega em dois dias e preços competitivos, forçando as redes físicas a aprimorar as capacidades de comércio eletrônico.

Os provedores de telessaúde frequentemente contornam a autorização prévia ao assumir os custos dos medicamentos por meio de taxas de assinatura, transferindo a despesa para os consumidores, mas comprimindo os cronogramas de início de semanas para dias. As farmácias ambulatoriais hospitalares e as clínicas de perda de peso estão respondendo integrando consultas virtuais e entrega em domicílio para reter participação. A fragmentação dos canais provavelmente persistirá: os pacientes segurados podem permanecer com as farmácias tradicionais para capturar benefícios, enquanto os consumidores sem seguro adequado ou que buscam privacidade gravitam em direção às plataformas digitais.

Análise Geográfica

Mercado de Medicamentos Antiobesidade na América do Norte

A América do Norte dominou com 39,53% do mercado de medicamentos antiobesidade em 2025, impulsionada pela prevalência de obesidade que supera 41% dos adultos e pela expansão da cobertura do Medicare Parte D, que ampliou o grupo de beneficiários elegíveis em 15 milhões de pessoas. Ainda assim, as pressões de custo dos pagadores permanecem agudas; o Instituto para Revisão Clínica e Econômica considerou os preços atuais dos GLP-1 economicamente viáveis apenas abaixo de USD 7.000 anuais, levando as seguradoras a exigir descontos significativos. O Canadá fica atrás dos Estados Unidos, pois os planos públicos de apenas três províncias reembolsam medicamentos para obesidade, criando dependência de pagamento particular ou cobertura por empregadores. O mercado do México é limitado pelo gasto direto do consumidor, mas a semaglutida em dose reduzida da Novo Nordisk, com preço 40% abaixo do praticado nos EUA, começou a ampliar o acesso em 2024. No geral, o crescimento norte-americano dependerá do equilíbrio entre a demanda clínica e os limites de acessibilidade dos pagadores.

Mercado de Medicamentos Antiobesidade na Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registre um CAGR de 35,21% até 2031, o mais rápido entre todas as regiões, auxiliado por aprovações regulatórias na China, no Japão e na Índia, juntamente com a rápida expansão da classe média. Os 180 milhões de adultos com obesidade na China constituem uma enorme população-alvo, embora o reembolso esteja restrito às cidades de primeiro nível e aos planos privados. O limite de reembolso de seis meses do Japão exige perda de peso demonstrável de 5% para continuação do tratamento, incentivando regimes de alta adesão. Na Índia, um comprimido genérico com preço 60% abaixo do injetável de marca rapidamente conquistou participação de mercado, sinalizando vias de adoção sensíveis ao custo. A Coreia do Sul e a Austrália aprovaram GLP-1s locais ou importados, mas aplicam critérios rigorosos de IMC para acesso financiado publicamente, moderando a adoção inicial. Formulações orais e biossimilares futuros são essenciais para desbloquear a penetração em cidades de segundo e terceiro nível em toda a região.

Mercado de Medicamentos Antiobesidade na EMEA e na América Latina

A Europa controlou aproximadamente 25% do mercado de medicamentos antiobesidade em 2025, mas o controle de acesso ao reembolso restringe o crescimento do volume. O NICE limita a semaglutida a IMC ≥ 35 kg/m², reduzindo a população elegível em 60% em relação aos critérios da FDA[3]Instituto Nacional para Excelência em Saúde e Cuidados, "Orientação sobre Semaglutida," nice.org.uk. A Alemanha impõe um limite de reembolso de 12 meses, exigindo pagamento particular após esse período, enquanto a França aprova cobertura apenas para obesidade diabética. Escassez de abastecimento motivou um alerta da EMA em março de 2024, levando a protocolos de racionamento que priorizam pacientes com comorbidades cardiovasculares. O Oriente Médio e a África permanecem em estágio incipiente, mas apresentam nichos de demanda por pagamento particular nos estados do Conselho de Cooperação do Golfo. A América Latina é liderada pelo Brasil, onde o seguro privado, que cobre 25% dos residentes, financia a semaglutida, mas os sistemas públicos não priorizaram a cobertura. A variabilidade regional geral evidencia como as avaliações de tecnologia em saúde e as restrições orçamentárias filtram o entusiasmo clínico em curvas de adoção díspares.

Cenário Competitivo

A Novo Nordisk e a Eli Lilly juntas detinham uma participação significativa da receita de GLP-1 em 2025, conferindo ao setor de medicamentos antiobesidade uma estrutura moderadamente concentrada. Ambas as empresas investiram mais de USD 11 bilhões combinados entre 2024 e 2026 para expandir as instalações de peptídeos, erguendo barreiras de capacidade que atrasam a concorrência de biossimilares. No entanto, o pipeline de ativos orais e multi-agonistas da Amgen, Viking Therapeutics, Structure Therapeutics e outros está se expandindo rapidamente. O MariTide da Amgen alcançou 20% de perda de peso em 52 semanas com dosagem mensal, e o VK2735 da Viking entregou 8,2% de perda em formato de comprimido, sinalizando mecanismos alternativos credíveis. A Rhythm Pharmaceuticals criou um nicho lucrativo na obesidade genética rara com USD 350 milhões em vendas de setmelanotide em 2024, demonstrando que os subsegmentos de medicina de precisão podem coexistir com os medicamentos de mercado de massa.

As patentes remodelarão o cenário: a semaglutida perde a exclusividade de composição da matéria em 2031, enquanto o tirzepatide se estende até 2036, criando diferentes janelas para a entrada de biossimilares. As parcerias tecnológicas estão encurtando os ciclos de desenvolvimento; a Insilico Medicine gerou um candidato a agonista triplo em 18 meses usando IA generativa, em comparação com o cronograma histórico de 3 a 5 anos. As grandes farmacêuticas estão cada vez mais garantindo capacidades de IA por meio de aquisições, como ilustrado pela compra de USD 1,1 bilhão da Forma Therapeutics pela Novo Nordisk em 2024. Os acordos de licenciamento agora apresentam marcos baseados em resultados vinculados a metas de eficácia da Fase 2, refletindo uma ênfase maior na prova translacional versus a promessa em estágio inicial. Nesse contexto, espera-se que a intensidade competitiva aumente, mas os altos requisitos de capital e o conhecimento de fabricação devem impedir que o mercado se fragmente rapidamente.

Líderes do Setor de Medicamentos Antiobesidade

F Hoffmann-La Roche AG

Novo Nordisk AS

Currax Pharmaceuticals LLC

Eli Lilly and Company

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Medicamentos Antiobesidade

- Altimmune Inc.

- Amgen

- AstraZeneca

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Hanmi Pharm. Co., Ltd.

- Innovent Biologics Inc.

- Merck

- Novo Nordisk

- Pfizer

- Rhythm Pharmaceuticals, Inc.

- Structure Therapeutics Inc.

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Viking Therapeutics Inc.

- Zealand Pharma

- Zydus Lifesciences Ltd.

- Currax Pharmaceuticals

Desenvolvimentos Recentes do Setor no Mercado de Medicamentos Antiobesidade

- Janeiro de 2026: A Novo Nordisk lançou o comprimido Wegovy, o primeiro GLP-1 oral aprovado para o controle crônico do peso, nas farmácias norte-americanas.

- Agosto de 2025: A Teva Pharmaceuticals lançou o primeiro genérico aprovado pela FDA do Saxenda (injeção de liraglutida) nos Estados Unidos, ampliando as opções de menor custo para os prescritores.

Mercado de Medicamentos Antiobesidade Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de medicamentos anti-obesidade como todos os agentes farmacológicos sujeitos a receita médica e de venda livre com uma indicação aprovada ou clinicamente aceite para a redução ou manutenção do peso corporal em adolescentes e adultos. A cobertura abrange terapias de pequenas moléculas ou biológicas, orais e injetáveis, comercializadas através de farmácias hospitalares, de retalho e digitais em todo o mundo. De acordo com a Mordor Intelligence, as formulações de semaglutido manipulado ou formulações online não regulamentadas estão excluídas para proteger a integridade dos dados.

As exclusões do âmbito incluem dispositivos bariátricos, suplementos alimentares, aplicações de bem-estar e medicamentos manipulados, que estão fora do nosso âmbito de análise.

Visão Geral da Segmentação

- Por Mecanismo de Ação

- Agonistas do Receptor GLP-1

- Agonistas Duplos GIP/GLP-1

- Agonistas Triplos ou Multi-Receptores

- Simpatomiméticos de Ação Central

- Inibidores de Lipase de Ação Periférica

- Por Tipo de Medicamento

- Medicamentos com Prescrição

- Medicamentos de Venda Livre

- Por Via de Administração

- Injetável (Semanal / Mensal)

- Comprimidos Orais Diários

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online e Plataformas de Telessaúde

- Clínicas de Perda de Peso

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram entrevistados endocrinologistas, pagadores, farmacêuticos e executivos da cadeia de abastecimento na América do Norte, Europa, Ásia-Pacífico e no Golfo, para confirmar a adesão no mundo real, as margens de comercialização e as acelerações de produção. Inquéritos breves com nutricionistas de clínicas de obesidade validaram a sensibilidade ao preço e os pressupostos de substituição extraídos de dados secundários.

Investigação Documental

Os analistas da Mordor começam com fontes públicas de referência, como o WHO Global Health Observatory, o CDC NHANES, os conjuntos de dados de obesidade da OCDE e os registos de aprovação da FDA / EMA, combinando-os com os fluxos comerciais do UN Comtrade para ancorar os volumes de exportação de doses acabadas. As divulgações de receitas provenientes dos relatórios 10-K das empresas e do D&B Hoovers refinam os corredores de preços que os dados documentais por si só não conseguem revelar.

Os inputs por subscrição incluem auditorias de prescrição da IQVIA, contagens de patentes da Questel, feeds de notícias do Dow Jones Factiva e listas de reembolso regionais, que ajudam a rastrear o calendário de lançamentos, as mudanças de capacidade e os padrões de cobertura pelos pagadores. Foram também analisadas numerosas outras referências, tornando as fontes aqui citadas meramente ilustrativas e não exaustivas.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) multiplica os grupos de doentes tratados, derivados das taxas de prevalência e de procura de tratamento, pelo gasto anual em medicamentos reconstruído a partir dos preços líquidos e das curvas de adesão; verificações ascendentes (bottom-up) seletivas, como amostras de vendas de fabricantes e estimativas de unidades online, validam os totais. As variáveis-chave incluem a prevalência de obesidade em adultos, os novos inícios de prescrição de GLP-1, a erosão do preço médio de venda, a penetração do reembolso, as taxas de sucesso do pipeline e as restrições à taxa de preenchimento. Uma regressão multivariada informa as elasticidades dos fatores determinantes antes de o suavizamento ARIMA projetar os valores até 2030, enquanto a análise de cenários testa casos de adoção elevada e baixa. As lacunas de dados em mercados de menor dimensão são colmatadas com análogos regionais indexados à paridade do poder de compra.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a rastreadores de despesa independentes, com anomalias a desencadear o recontacto com especialistas. Uma revisão analítica de três camadas precede a aprovação final. Os relatórios são atualizados anualmente, e as atualizações intercalares seguem-se a eventos regulatórios, de segurança ou de abastecimento materialmente relevantes, para que os clientes recebam a nossa perspetiva mais recente.

Por Que Razão a Linha de Base da Mordor para Medicamentos Anti-Obesidade Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas variam nos produtos contabilizados, na cadência de atualização e nas curvas de adoção, deixando os compradores a reconciliar valores que diferem numa ordem de grandeza.

As lacunas alargam-se quando outros estudos incorporam suplementos alimentares nos totais de prescrição, mantêm os preços de tabela estáticos apesar da rápida erosão líquida, ou extrapolam a procura dos EUA globalmente sem ajustar os desfasamentos de reembolso. A Mordor inclui apenas moléculas aprovadas, revê as previsões após a confirmação de marcos de pagadores ou de capacidade, e captura preços específicos por canal, produzindo uma linha de base equilibrada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 25,93 mil milhões USD (2025) | Mordor Intelligence | - |

| 7,14 mil milhões USD (2025) | Global Consultancy A | Âmbito de indicação restrito; injetáveis em lançamento limitado excluídos; perspetiva de preço estático |

| 14,83 mil milhões USD (2024) | Industry Publisher B | Vendas de farmácias online omitidas; aplica uma CAGR uniforme de 3 % para prolongar o ano de base |

| 3,20 mil milhões USD (2024) | Trade Journal C | Contabiliza apenas quatro medicamentos legados; geografia limitada aos EUA, EU-5, Japão |

Estes contrastes demonstram que a amplitude do âmbito, a dinâmica de preços e a geografia de lançamento moldam os números de destaque. Ao ancorar o nosso modelo nas vendas verificadas de cada molécula aprovada e ao atualizá-lo anualmente, a Mordor Intelligence fornece uma linha de base transparente e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a receita global projetada para medicamentos antiobesidade até 2031?

Espera-se que as vendas atinjam USD 133,16 bilhões até 2031, sustentadas por um CAGR de 31,35%.

Qual classe terapêutica atualmente gera a maior participação nas vendas de medicamentos antiobesidade?

Os agonistas do receptor GLP-1 lideraram com 38,55% de participação em 2025.

Com que velocidade os candidatos a GLP-1 oral têm previsão de se expandir?

As formulações orais têm projeção de crescer a um CAGR de 34,87% até 2031, à medida que os ensaios clínicos em fase avançada são concluídos.

Qual região tem previsão de registrar o maior crescimento nas prescrições de medicamentos antiobesidade?

A Ásia-Pacífico tem expectativa de registrar um CAGR de 35,21% entre 2026 e 2031.

Qual é a principal restrição de oferta enfrentada pelos produtores de medicamentos antiobesidade?

A capacidade limitada de fabricação de peptídeos provavelmente manterá a oferta restrita até que as novas instalações atinjam produção plena em 2027.

Página atualizada pela última vez em: