Marktgröße und Marktanteil für Androgene und Anabolika

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

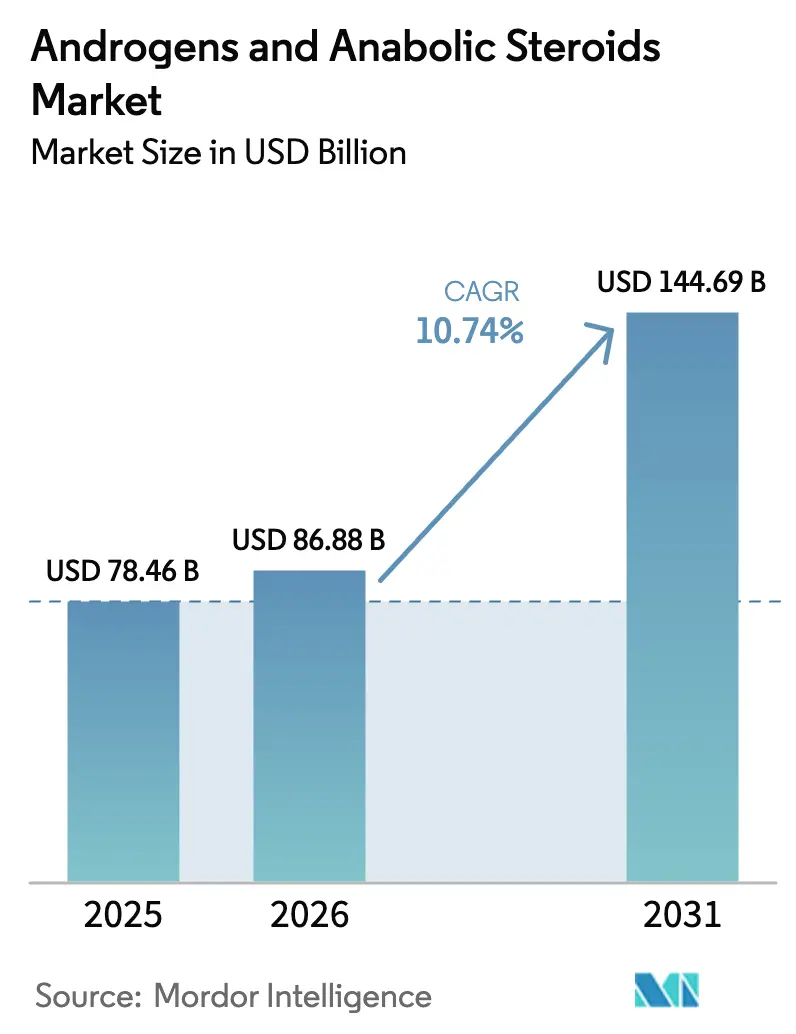

| Marktgröße (2026) | 86.88 Milliarden US-Dollar |

| Marktgröße (2031) | 144.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

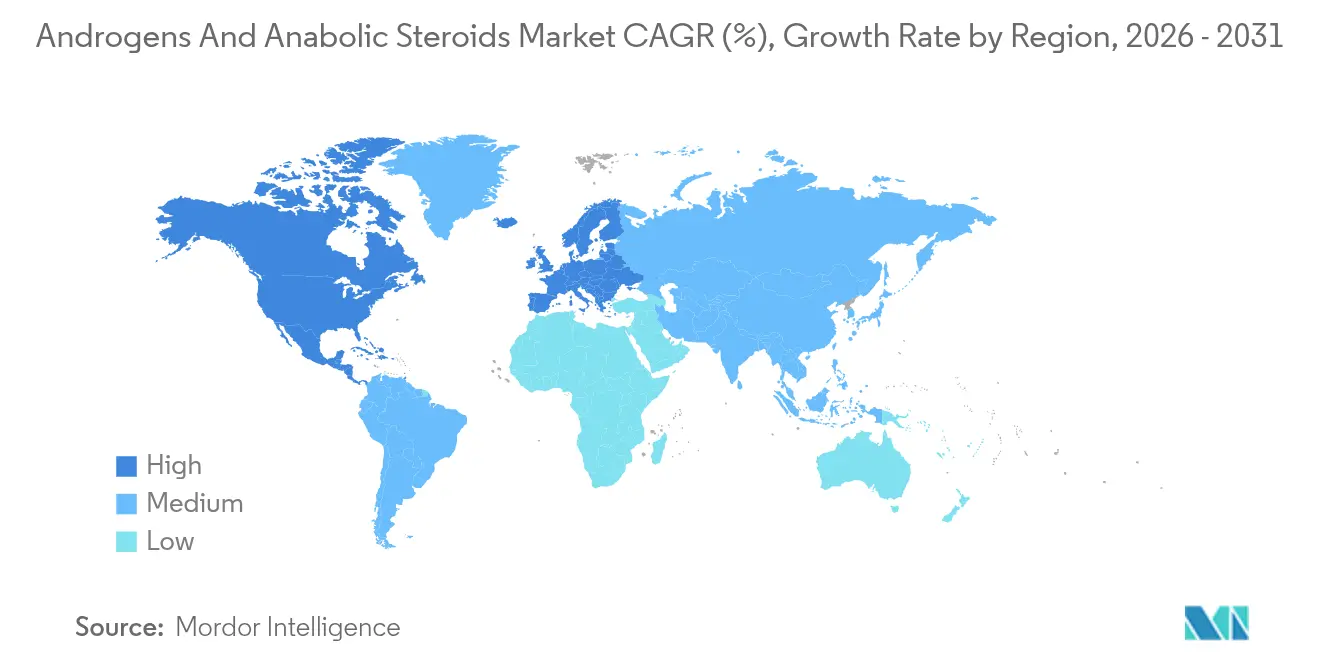

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

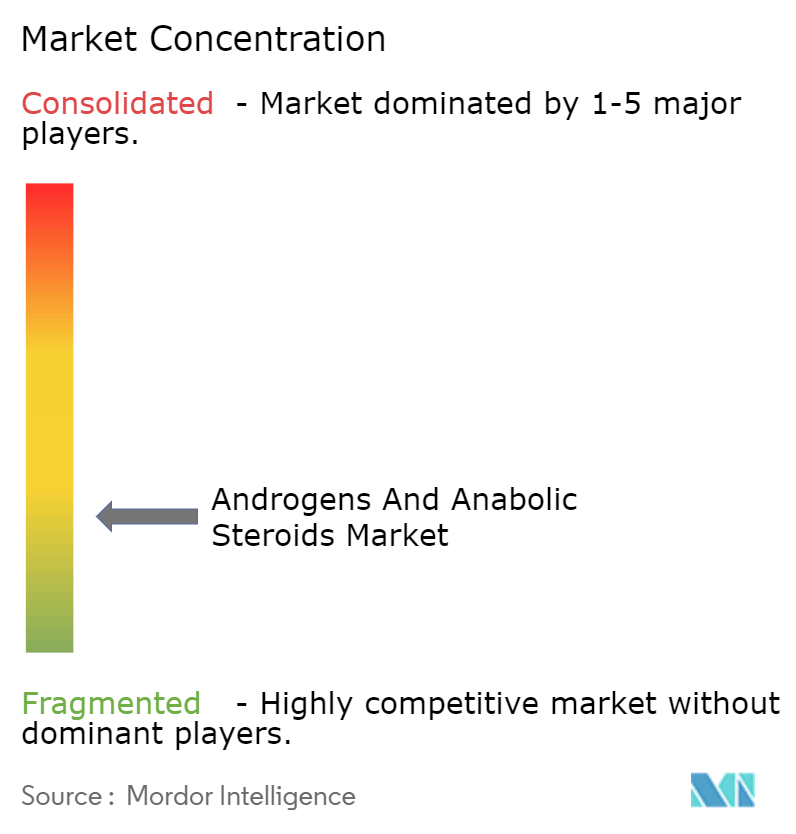

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Androgene und Anabolika von Mordor Intelligence

Die Marktgröße für Androgene und Anabolika wird voraussichtlich von USD 78,46 Milliarden im Jahr 2025 auf USD 86,88 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,74 % über den Zeitraum 2026–2031 USD 144,69 Milliarden erreichen. Die aktuelle Expansion wird von drei Kräften geprägt: (1) der Aufhebung der Schwarzen-Kasten-Warnhinweise für Testosteron durch die FDA im Februar 2025, die den Pool der anspruchsberechtigten Patienten vergrößert hat; (2) der raschen Verbreitung von lang wirkenden, transdermalen und oralen Verabreichungstechnologien, die die Therapietreue verbessern und klinische Anwendungsbereiche erweitern; und (3) der demografischen Alterung, wobei 38,7 % der Männer ab 45 Jahren einen biochemischen Hypogonadismus aufweisen, ein Niveau, das die therapeutische Nachfrage erheblich ausweitet. Die Wettbewerbsintensität bleibt moderat, da patentgeschützte Innovatoren etablierte Marken verteidigen, während spezialisierte Start-ups Durchbrüche bei der oralen Bioverfügbarkeit anstreben. Die Verbreitung von Fälschungen und unterschiedliche globale Regulierungsvorschriften bremsen die Marktdynamik, haben jedoch die aufwärts gerichtete Umsatzentwicklung nicht verändert.

Wesentliche Erkenntnisse des Berichts

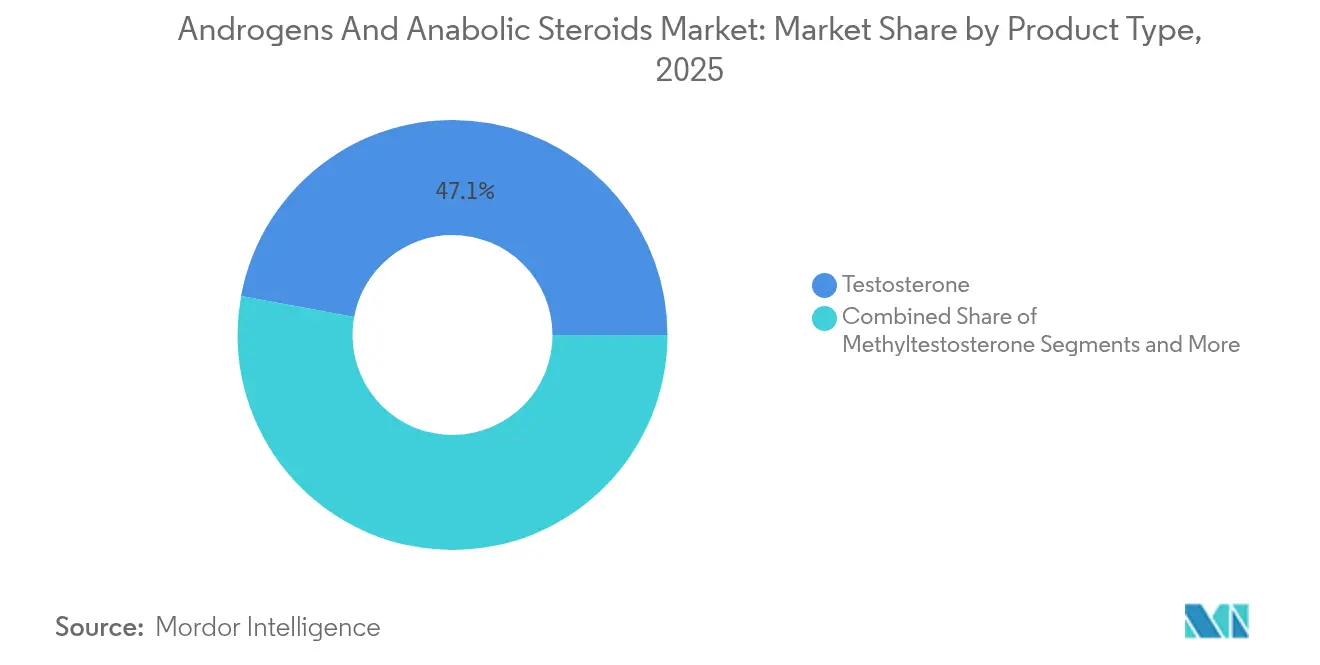

- Nach Produkttyp führte Testosteron im Jahr 2025 mit einem Marktanteil von 47,10 % am Markt für Androgene und Anabolika, während Oxandrolon bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen wird

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 54,30 % der Marktgröße für Androgene und Anabolika auf Hypogonadismus; die Behandlung von Anämie wird bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen

- Nach Verabreichungsweg hielten injizierbare Formen im Jahr 2025 einen Anteil von 61,40 %, während topische und transdermale Systeme bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen werden

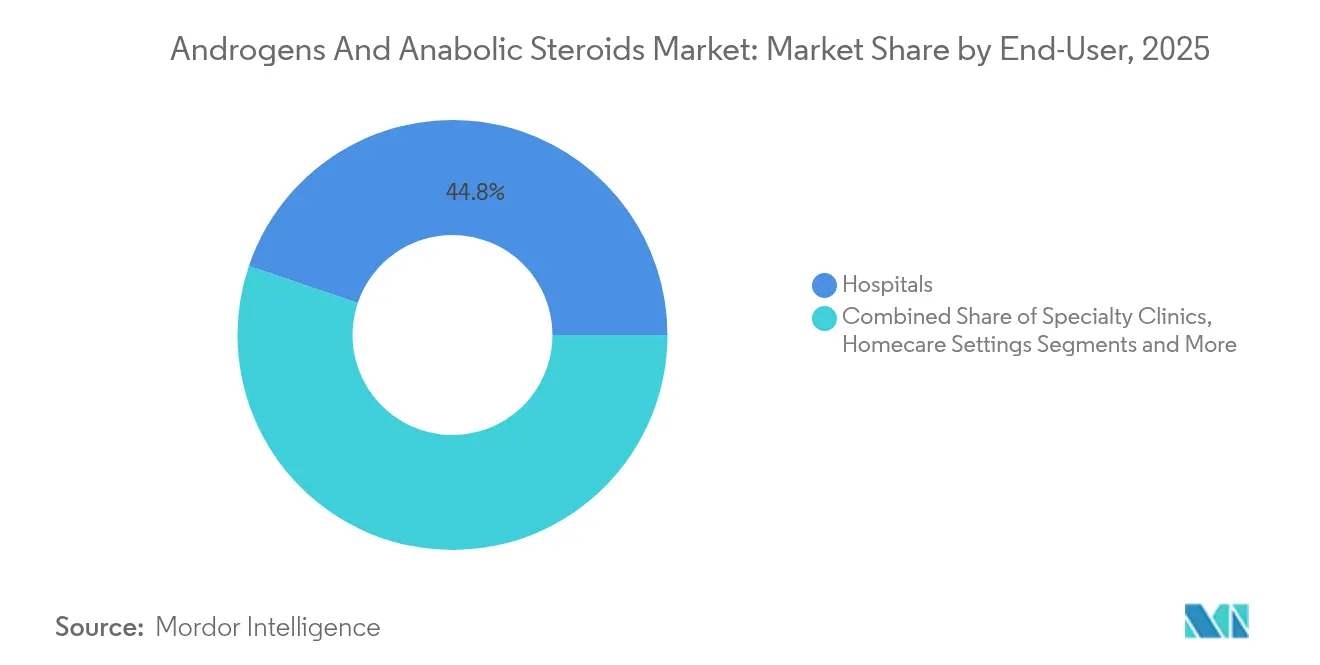

- Nach Endverbraucher dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 44,80 %; häusliche Pflegeumgebungen sind für eine CAGR von 12,02 % im Zeitraum 2026–2031 positioniert

- Nach Vertriebskanal entfielen im Jahr 2025 45,60 % des Umsatzes auf Einzelhandelsapotheken, und Online-Apotheken verzeichnen die höchste CAGR von 12,30 % bis 2031

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,40 %, während Asien-Pazifik bis 2031 auf eine CAGR von 12,62 % zusteuert

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Androgene und Anabolika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Hypogonadismus und alternde männliche Bevölkerung | +2.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Akzeptanz im Sport und Bodybuilding | +1.9% | Global, konzentriert in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei lang wirkenden und transdermalen Verabreichungssystemen | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommen von SARM-getriebenem Interesse an anabolen Therapien | +1.4% | Global, frühe Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Androgen-Therapie bei Frauen für HSDD | +1.2% | Nordamerika und Australien, begrenzte Akzeptanz in der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von Tele-Verschreibungsplattformen | +1.6% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Hypogonadismus und alternde männliche Bevölkerung

Die Prävalenz von Hypogonadismus steigt mit jedem Lebensjahrzehnt und betrifft jeden fünften Mann in den 60ern und etwa jeden zweiten jenseits von 80 Jahren. Die Baltimore Longitudinal Study of Aging verfolgt einen durchschnittlichen jährlichen Testosteronrückgang von 1 % nach dem 30. Lebensjahr. Die kardiovaskuläre Sicherheitsstudie TRAVERSE zerstreute historische Risikobedenken und ermutigte Hausärzte, symptomatische Mangelzustände bereitwilliger zu behandeln [1]K. Grossmann, „TRAVERSE-Studie – Primärergebnisse”, World Journal of Men's Health, wjmh.org. Projektionen der Vereinten Nationen zeigen, dass sich die globale männliche Bevölkerung im Alter von ≥65 Jahren bis 2050 verdoppeln wird, was die demografische Alterung als dauerhaften Wachstumsmotor für den Markt für Androgene und Anabolika positioniert.

Hohe Akzeptanz im Sport und Bodybuilding

Cyber Juice deckte im Jahr 2024 im Rahmen von 90 Verhaftungen Tausende monatlicher Steroid-Sendungen auf [2]Pressemitteilung Operation Cyber Juice, Welt-Anti-Doping-Agentur, wada-ama.org. Die legitime sportmedizinische Nutzung bleibt an therapeutische Ausnahmegenehmigungen gebunden, die die physiologische Testosteronerhaltung bei Spitzensportlern erlauben. Das Schweizer Drogenprüfprogramm 2024 stellte fest, dass 52 % der untersuchten anabolen Produkte gefälscht waren, was Qualitätskontrolllücken verdeutlicht. Obwohl Regulierungsbehörden die Kontrollen verschärfen, hält die durch soziale Medien angetriebene Bodybuilding-Kultur die diskretionäre Nachfrage widerstandsfähig.

Technologische Fortschritte bei lang wirkenden und transdermalen Verabreichungssystemen

Drei Verabreichungsinnovationen gestalten das Patientenerlebnis neu: vierteljährliche Testosteron-Undecanoat-Injektionen, sechsmonatige subkutane Pellets und einmal wöchentlich anzuwendende transdermale Pflaster wie die TEPI-Plattform. Das orale KYZATREX nutzt die lymphatische Absorption, um den hepatischen First-Pass-Verlust zu vermeiden, und ist durch Patente bis 2040 geschützt. Pfizers Fertigungsverbesserungen zur Lösungsmittelreduzierung senken den Produktionsabfall um 50 % und unterstützen umweltfreundlichere Lieferketten. Insgesamt verbessern diese Fortschritte die Therapietreue, glätten Serumspiegelschwankungen und erhöhen den Verschreiberkomfort.

Aufkommen von SARM-getriebenem Interesse an anabolen Therapien

Selektive Androgenrezeptor-Modulatoren liefern gewebespezifische anabole Vorteile mit reduzierter Virilisierung. Phase-III-Studien mit Enobosarm berichten über Zuwächse an Muskelmasse und Verbesserungen der funktionellen Mobilität bei älteren Kohorten. Die regulatorische Aufsicht bleibt ungeklärt; die FDA verfolgt nicht genehmigte Verbraucherverkäufe, wie die Beschlagnahmungen bei Warrior Labz SARMs im Jahr 2025 zeigen. Legitime Entwicklungspipelines zielen auf Kachexie, Osteoporose und Sarkopenie ab und zeichnen eine zukünftige Wettbewerbsgrenze innerhalb der Branche für Androgene und Anabolika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Klassifizierung und Einstufung | -1.8% | Global, am restriktivsten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Ungünstiges Nebenwirkungsprofil und Rechtsstreitrisiko | -1.3% | Nordamerika und EU, begrenzte Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter Online-Steroidprodukte | -1.1% | Global, höchste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz nicht-hormoneller Muskelaufbau-Alternativen | -0.9% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Klassifizierung und Einstufung

Der Schedule-III-Status schreibt eine besondere Verschreiberregistrierung, Bestellsysteme für kontrollierte Substanzen und jährlich von der DEA festgelegte quotengebundene Herstellungsgrenzen vor [3]Drugs.com, „KYZATREX Produktmonographie”, drugs.com. Ausstehende Telemedizin-Regelungen könnten die Ferninitiierung einer Testosterontherapie weiter einschränken. Außerhalb der Vereinigten Staaten setzt Europa seine eigenen Pharmakovigilanz-Protokolle durch, während Australien die meisten Anabolika als verschreibungspflichtige Medikamente der Klasse 4 einstuft. Die Compliance-Belastung erhöht die Betriebskosten und verlängert die Markteinführungszeit für Innovatoren.

Ungünstiges Nebenwirkungsprofil und Rechtsstreitrisiko

Die Kennzeichnung weist nun auf Risiken von Vorhofflimmern, Lungenembolie und Blutdruckerhöhung hin, was vor Therapiebeginn eine kardiologische Freigabe erfordert. Das Sicherheitsupdate nach TRAVERSE milderte makrovaskuläre kardiovaskuläre Bedenken, führte jedoch neue Überwachungspflichten ein. Frühere US-amerikanische Massenklagen wegen nicht offengelegter Herzinfarktrisiken erhöhen die rechtliche Wachsamkeit. Verschreiber wägen metabolische und lebensqualitätsbezogene Vorteile gegen diese Haftungsrisiken ab, eine Kalkulation, die die Gesamtwachstumskurve des Marktes für Androgene und Anabolika dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Testosteron steht vor Diversifizierung

Testosteron erzielte im Jahr 2025 47,10 % des Umsatzes und bestätigt seine Vorrangstellung im Markt für Androgene und Anabolika. Oxandrolon ist mit einer CAGR von 11,32 % über 2026–2031 für das stärkste Wachstum positioniert, angetrieben durch günstige anabole-zu-androgene Verhältnisse in der Frauen- und Kindermedizin. Methyltestosteron adressiert Nischen-Akutindikationen, die eine schnelle Serumerhöhung erfordern, während Nandrolon und Stanozolol Auszehrungssyndrome und hereditäres Angioödem behandeln. Die Einführung des oralen KYZATREX signalisiert eine technische Reife, die ausreicht, um die Vorherrschaft injizierbarer Formen herauszufordern.

Die Pipeline-Breite weitet sich über altbekannte Moleküle hinaus aus. Selektive Androgenmodulatoren und modifizierte Undecanoat-Ester veranschaulichen, wie molekulare Anpassungen die Patentlaufzeit verlängern und gleichzeitig die Sicherheit verfeinern können. Produktionskostendifferenzen zwischen synthetischen und bioidentischen Wirkstoffen steuern Preisstrategien, dennoch wird die Marktgröße für Androgene und Anabolika für Testosteron selbst voraussichtlich mit einer CAGR von nahezu 8,6 % steigen, da die anhaltende Erstlinien-Präferenz durch Leitlinienvertrautheit gestützt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition von Hypogonadismus inmitten therapeutischer Expansion

Hypogonadismus machte im Jahr 2025 54,30 % der Ausgaben aus und verankert die klinische Nachfrage. Die Anämietherapie wird voraussichtlich mit einer CAGR von 11,55 % wachsen und nutzt dabei die erythropoetische Fähigkeit von Testosteron bei Kohorten mit chronischen Erkrankungen. Brustkrebsanwendungen bleiben eine Nische, sind jedoch klinisch unverzichtbar für östrogenrezeptor-positive Subtypen. Explorative Studien untersuchen metabolische, Gebrechlichkeits- und Sarkopenieindikationen und deuten auf eine kontinuierliche Erweiterung des Marktes für Androgene und Anabolika hin.

In der Diabetesprävention zeigte die TRAVERSE-Substudie, dass die Testosterontherapie die Konversion von Prädiabetes zu Diabetes bei hypogonadalen Männern halbierte – ein Signal, das das Interesse der Endokrinologie weckt. Die weibliche hypoaktive sexuelle Begehrensstörung erhielt in Australien regulatorischen Rückhalt und weckt andernorts Off-Label-Neugier. Da sich die Evidenz über multisystemische Endpunkte häuft, erweitert die Anwendungspalette zunehmend die therapeutische Relevanz über Urologie- und Andrologie-Kliniken hinaus.

Nach Verabreichungsweg: Dominanz injizierbarer Formen durch Innovation herausgefordert

Injizierbare Formen behielten im Jahr 2025 einen Anteil von 61,40 % und spiegeln vorhersehbare Pharmakokinetik und Vertrautheit der Ärzte wider. Dennoch sollten transdermale Gele, Pflaster und Sprays die höchste CAGR von 11,78 % verzeichnen, unterstützt durch verbesserte Bioverfügbarkeit und kosmetische Akzeptanz. Orale Formulierungen, die historisch durch den hepatischen First-Pass-Metabolismus eingeschränkt waren, gewinnen durch die Chemie der lymphatischen Absorption neuen Schwung. Implantierbare Pellets bieten eine ultralanges Abdeckung für Patienten mit Therapietreue-Problemen.

Hersteller begegnen Compliance-Lücken durch vorgefüllte Spritzen und Autoinjektor, die die Häufigkeit von Klinikbesuchen reduzieren. Diese Fortschritte deuten darauf hin, dass die Kohorte der injizierbaren Formen inkrementelle Marktanteile abgeben wird, obwohl ihr absoluter Wert innerhalb der Marktgröße für Androgene und Anabolika angesichts des kategorieweiten Wachstums auf einem Aufwärtskurs bleibt.

Nach Endverbraucher: Führungsposition der Krankenhäuser inmitten der Dezentralisierung der Versorgung

Krankenhäuser erwirtschafteten im Jahr 2025 44,80 % des globalen Umsatzes dank erster diagnostischer Abklärungen und intravenöser Aufsättigungsprotokolle. Häusliche Pflegeumgebungen, gestärkt durch Telemedizin und Selbstinjektionsschulungen, werden mit einer CAGR von 12,02 % am schnellsten wachsen. Fachkliniken bieten abonnementbasierte Hormonoptimierungsprogramme an, die Labortests mit individuell hergestellten Therapien verbinden. Fitnesszentren liebäugeln mit medizinischen Partnerschaften, bleiben jedoch regulatorisch von der direkten Abgabe ausgeschlossen.

Tele-Verschreibungsplattformen integrieren E-Commerce-Apotheken, tragbare Überwachungsgeräte und asynchrone Konsultationen und konsolidieren so eine ganzheitliche Patientenreise. Während die Dezentralisierung der Versorgung Volumina auf verschiedene Standorte verteilt, verankern Krankenhäuser weiterhin das komplexe Komorbiditätsmanagement und sichern ihren führenden Anteil am Markt für Androgene und Anabolika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz der Einzelhandelsapotheken inmitten des digitalen Wandels

Einzelhandelsketten bearbeiteten im Jahr 2025 45,60 % der Rezepte und nutzten dabei Versicherungsnetzwerkverbindungen und Bequemlichkeit auf der letzten Meile. Online-Apotheken werden mit einer CAGR von 12,30 % beschleunigen, angetrieben durch Direktwerbung an Verbraucher und diskrete Lieferung. Krankenhausapotheken bedienen die stationäre Dosierung und Entlassungspakete. Spezialapotheken schaffen Mehrwert durch Therapietreue-Coaching und Unterstützung bei der Vorabgenehmigung.

Regulierungsbehörden verschärfen die E-Apotheken-Lizenzierung für kontrollierte Substanzen, doch sichere Telemedizin-Ökosysteme mindern das Ablenkungsrisiko. Maßnahmen gegen gefälschte Produkte stärken die Glaubwürdigkeit legitimer Plattformen und erweitern damit den vertrauenswürdigen adressierbaren Pool im Markt für Androgene und Anabolika.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,40 % des Umsatzes, gestützt durch eine robuste Versicherungsabdeckung, Vertrautheit der Ärzte und die wegweisende FDA-Kennzeichnungsrevision, die den kardiovaskulären Schwarzen-Kasten-Warnhinweis abschaffte. Die Vereinigten Staaten allein treiben mehr als 80 % des regionalen Umsatzes an, während Kanadas provinzielle Erstattung und Mexikos Medizintourismus-Korridore inkrementelle Nachfrage hinzufügen. Alternde Bevölkerungsstruktur und hohe Adipositasprävalenz stärken eine stabile klinische Fallzahl.

Europa belegt den zweiten Rang und profitiert von fortschrittlichen Gesundheitssystemen, doch konservative Verschreibungsnormen dämpfen die Durchdringung. Die Europäische Arzneimittel-Agentur schloss ihre Testosteron-Überprüfung ohne zusätzliche kardiovaskuläre Einschränkungen ab und erhielt damit die Marktstabilität. Deutschland führt bei den Verschreibungsvolumina, während Spanien durch neue, von Besins Healthcare unterstützte Hormontherapieanlagen an Fertigungsbedeutung gewinnt.

Asien-Pazifik ist mit einer CAGR von 12,62 % die am schnellsten wachsende Region. Chinas alternde männliche Bevölkerung und steigende verfügbare Einkommen formen ein überproportionales Potenzial, während Japans Erstattungsklarheit eine ausgereifte Akzeptanz unterstützt. Australiens Zulassung der weiblichen Testosterontherapie signalisiert regulatorische Offenheit für neue Indikationen. Indiens Kapazität für Bulkwirkstoffe zieht Auftragsfertigungsmandate an, und Südkoreas Telemedizin-Infrastruktur fördert Ferninitiierungsprogramme, was den regionalen Beitrag im Markt für Androgene und Anabolika insgesamt nach oben treibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. AbbVie schützt AndroGel und koordiniert neuere injizierbare Formen, Bayer entwickelt lang wirkendes Undecanoat gemeinsam weiter, und Pfizer investiert in umwelteffiziente Syntheselinien. Endo International positioniert Aveed in Nischen-Endokrinologiekanälen neu. Generika-Herausforderer wie Teva und Cipla nutzen Ablauffristen im Patentschutz, um durch bioäquivalente injizierbare Formen Marktanteile zu gewinnen. Marius Pharmaceuticals differenziert sich mit dem oralen KYZATREX, unterstützt durch Patente, die bis 2040 reichen.

Strategische Schritte veranschaulichen defensives Patentieren und Vorwärtsintegration. AbbVie schloss Liefervereinbarungen mit führenden Telemedizin-Plattformen ab, um die Kanalkontrolle zu sichern, während Bayer eine Partnerschaft mit Medherant für die gemeinsame Entwicklung des TEPI-Pflasters einging. Pfizers Umrüstungen auf grüne Chemie unterstreichen die Nachhaltigkeitspositionierung. Start-up-Einsteiger verfolgen selektive Androgenmodulatoren, die das Nebenwirkungsprofil von Testosteron übertreffen könnten und die Wettbewerbskarte der Branche für Androgene und Anabolika nach 2030 neu zeichnen könnten.

Zusammenarbeit dominiert die Forschungs- und Entwicklungsfinanzierung, da mehrjährige kardiovaskuläre Sicherheitsregister gebündelte Ressourcen erfordern. Die Lizenzierung von Lipocines TLANDO an Verity Pharma signalisiert die Bereitschaft, die kommerzielle Umsetzung für Nischenformulierungen auszulagern. Markteintrittsbarrieren bleiben erheblich aufgrund der DEA-Einstufung, der komplexen Fertigung und der Notwendigkeit langfristiger Sicherheitsdaten; dennoch speisen anhaltende demografische Rückenwinde weiterhin neue Einsteiger-Pipelines.

Marktführer der Branche für Androgene und Anabolika

Pfizer Inc.

Abbvie Inc.

Endo Pharmaceuticals Inc.

Teva Pharmaceuticals

Cipla Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die FDA erteilte LPCN 1148 die Fast-Track-Bezeichnung für Sarkopenie bei Patienten mit dekompensierter Leberzirrhose.

- Juni 2024: Mangoceuticals führte oral auflösbare Tabletten aus Enclomiphen-Citrat, Pregnenolon und DHEA in den Vereinigten Staaten ein.

- Februar 2024: Lipocine übertrug die US-amerikanische Vermarktung von TLANDO an Verity Pharma und sicherte damit die Kontinuität seiner titrationsfrei oralen TRT-Option.

Globaler Berichtsumfang des Marktes für Androgene und Anabolika

Gemäß dem Umfang sind Androgene natürliche Hormone, die für die männliche Entwicklung und Fortpflanzung entscheidend sind. Anabolika hingegen sind synthetische Substanzen, die entwickelt wurden, um diese Wirkungen zu replizieren, wobei der Schwerpunkt hauptsächlich auf Muskelwachstum und Gewebereparatur liegt. Diese Steroide werden eingesetzt, um verzögerte Pubertät bei männlichen Jugendlichen, Brustkrebs bei Frauen sowie Erkrankungen wie Hypogonadismus und Impotenz bei Männern zu behandeln. Darüber hinaus behandeln sie Anämie, Osteoporose, Gewichtsverlust und verschiedene andere Störungen im Zusammenhang mit hormonellen Ungleichgewichten.

Der Markt für Androgene und Anabolika ist nach Produkttyp, Anwendung, Verabreichungsweg, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Testosteron, Methyltestosteron, Oxandrolon und andere Anabolika segmentiert. Nach Anwendung ist der Markt in Hypogonadismus, Anämie, Brustkrebs und andere Anwendungen segmentiert. Nach Verabreichungsweg ist der Markt in oral, injizierbar und andere Verabreichungswege segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflegeumgebungen und andere Endverbraucher segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Testosteron | Cypionat |

| Enanthat | |

| Undecanoat | |

| Methyltestosteron | |

| Oxandrolon | |

| Andere Anabolika |

| Hypogonadismus |

| Anämie |

| Brustkrebs |

| Andere Anwendungen |

| Oral | |

| Injizierbar | |

| Topisch und transdermal | Gel |

| Pflaster | |

| Implantierbare Pellets |

| Krankenhäuser |

| Fachkliniken |

| Häusliche Pflegeumgebungen |

| Fitnesszentren und Fitnessstudios |

| Telemedizin-Plattformen |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Testosteron | Cypionat |

| Enanthat | ||

| Undecanoat | ||

| Methyltestosteron | ||

| Oxandrolon | ||

| Andere Anabolika | ||

| Nach Anwendung | Hypogonadismus | |

| Anämie | ||

| Brustkrebs | ||

| Andere Anwendungen | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Topisch und transdermal | Gel | |

| Pflaster | ||

| Implantierbare Pellets | ||

| Nach Endverbraucher | Krankenhäuser | |

| Fachkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Fitnesszentren und Fitnessstudios | ||

| Telemedizin-Plattformen | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Androgene und Anabolika?

Die Marktgröße für Androgene und Anabolika wird voraussichtlich im Jahr 2026 USD 86,88 Milliarden erreichen und mit einer CAGR von 10,74 % bis 2031 auf USD 144,69 Milliarden wachsen.

Welcher Produkttyp erzielt den höchsten Umsatz?

Testosteron führt mit einem Anteil von 47,10 % im Jahr 2025, obwohl Oxandrolon bis 2031 das am schnellsten wachsende Molekül ist.

Wer sind die wichtigsten Akteure im Markt für Androgene und Anabolika?

Pfizer Inc., Abbvie Inc., Endo Pharmaceuticals Inc., Teva Pharmaceuticals und Cipla Limited sind die wichtigsten Unternehmen, die im Markt für Androgene und Anabolika tätig sind.

Welche Region wächst im Markt für Androgene und Anabolika am schnellsten?

Asien-Pazifik wird voraussichtlich eine CAGR von 12,62 % verzeichnen und damit bis 2031 alle anderen Regionen übertreffen.

Welche Region hat den größten Anteil am Markt für Androgene und Anabolika?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Androgene und Anabolika.

Seite zuletzt aktualisiert am: