Marktgröße und Marktanteil für Anti-Jamming-Ausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

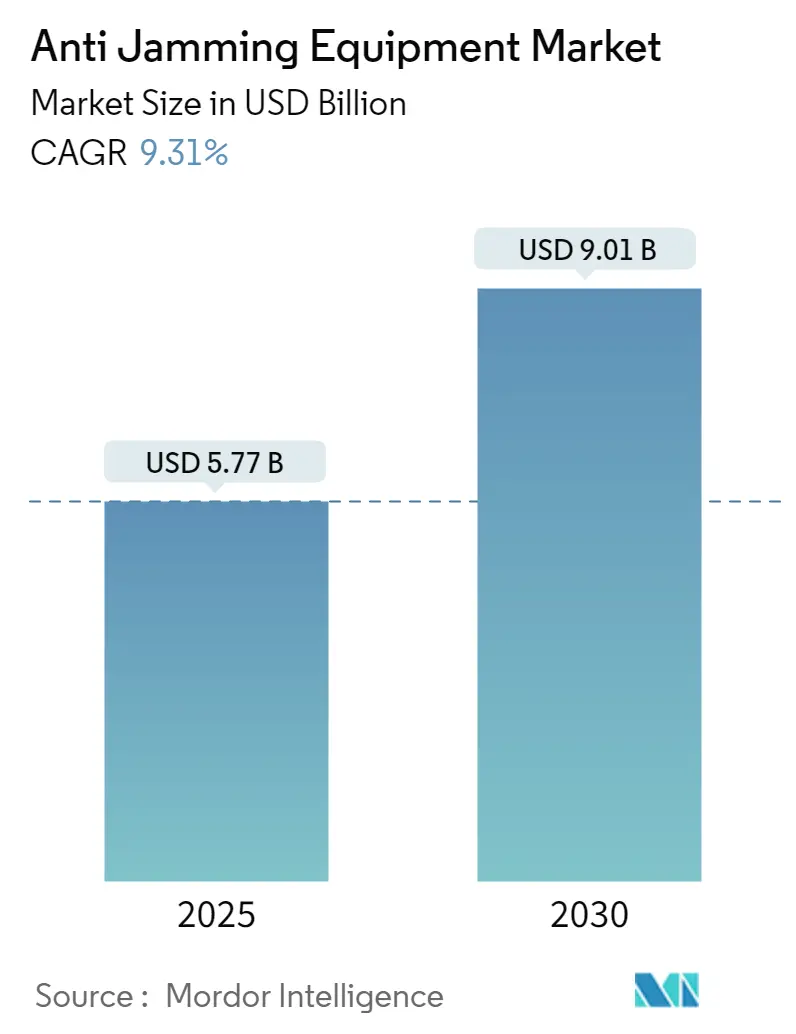

| Marktgröße (2025) | 5.77 Milliarden US-Dollar |

| Marktgröße (2030) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anti-Jamming-Ausrüstung von Mordor Intelligence

Die Marktgröße für Anti-Jamming-Ausrüstung wird im Jahr 2025 auf 5,77 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,01 Milliarden USD erreichen, mit einer CAGR von 9,31 % während des Prognosezeitraums (2025–2030).

Das Wachstum resultiert aus der gestiegenen Nachfrage nach widerstandsfähigen Lösungen für Positionierung, Navigation und Zeitgebung (PNT), da sich die Fähigkeiten zur elektronischen Kriegsführung weltweit ausbreiten. Militärische Modernisierungsprogramme konzentrieren sich auf die Schließung von GPS-Schwachstellen, die während des Ukraine-Konflikts deutlich wurden, bei dem Frontlinienstreitkräfte beider Seiten wiederholt Satellitensignale störten. Parallele Investitionen in neue Konstellationen im niedrigen Erdorbit (LEO) verbreitern die adressierbare Basis für Anti-Jamming-Empfänger der nächsten Generation, während durch künstliche Intelligenz optimiertes digitales Beamforming die Erkennungsgeschwindigkeit und -genauigkeit von Interferenzen verbessert. Regulatorische Vorschriften für Doppelfrequenz-Mehrkonstellations-Luftfahrtempfänger und E-Navigationsstandards im Seeverkehrsbereich eröffnen erhebliche kommerzielle Nachrüstmöglichkeiten. Exportkontrollregime schaffen regionale Versorgungslücken, die inländische Anbieter füllen können, insbesondere im asiatisch-pazifischen Raum, wo die Konstellationen BeiDou, QZSS und NavIC souveräne PNT-Ambitionen verankern.

Wesentliche Erkenntnisse des Berichts

- Nach Empfängertyp hielten Militär- und Behördenklasse-Einheiten im Jahr 2024 einen Marktanteil von 61,3 % am Markt für Anti-Jamming-Ausrüstung, und Einheiten der kommerziellen Klasse/Transportklasse werden bis 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen.

- Nach Plattform entfielen auf Bodenanwendungen im Jahr 2024 ein Anteil von 33,7 % an der Marktgröße für Anti-Jamming-Ausrüstung, und weltraumgestützte Terminals entwickeln sich bis 2030 mit einer CAGR von 11,9 %.

- Nach Anti-Jamming-Technik führte Beam Steering mit einem Umsatzanteil von 28,4 % im Jahr 2024, während digitales Beamforming die höchste CAGR von 12,6 % bis 2030 verzeichnet.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,6 %, während der asiatisch-pazifische Raum zwischen 2025 und 2030 eine CAGR von 12,7 % verzeichnet.

Globale Markttrends und Erkenntnisse für Anti-Jamming-Ausrüstung

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Nachfrage nach GPS/GNSS in modernisierten C4ISR-Operationen | 2.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Beschaffung von unbemannten und autonomen Plattformen mit Bedarf an gesichertem PNT | 2.1% | Global, angeführt von Nordamerika, ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für widerstandsfähiges PNT in sicherheitskritischen zivilen Sektoren (Luftfahrt DFMC, maritime E-Navigation) | 1.6% | Global, mit früher Einführung in Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von kostengünstigen SDR-basierten Störsendern in Grauzonenkonflikten | 1.9% | Global, insbesondere in konfliktgefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung von authentifiziertem GNSS (Galileo OSNMA, GPS M-Code), der einen Nachrüstzyklus eröffnet | 1.4% | Europa & Nordamerika zunächst, dann globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geräteseitige KI/ML zur Verbesserung der Echtzeit-Interferenzerkennung und des Beamformings | 1.7% | Global, angeführt von technologisch fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach GPS/GNSS in modernisierten C4ISR-Operationen

Moderne Architekturen für Führung, Steuerung, Kommunikation, Informatik, Aufklärung, Überwachung und Erkundung sind auf zentimetrische Positionierung und Zeitgebung im Nanosekundenbereich angewiesen. Das integrierte taktische Netzwerk der U.S. Army schreibt nun eine Genauigkeit von 10 m unter 40 dB Störung vor, was eine Leistungsanforderung darstellt, die kommerzielle Empfänger nicht erfüllen können. [1]Andrew White, „Armee testet neue GPS-Resilienz”, Army Technology, army-technology.comDie Teilstreitkräfte orientieren sich zudem an NATO STANAG 4751, um die Anforderungen an Anti-Jamming-Empfänger bei den Streitkräften der Verbündeten zu harmonisieren. Lektionen aus der Ukraine zeigen, dass PNT-Degradierung die Artilleriefeuerleitung, die ISR-Datenfusion und die Datenlinksynchronisierung beeinträchtigt, was eine beschleunigte Beschaffung gehärteter Empfänger veranlasst. Hybride Einsätze, die Starlink-Knoten mit militärischer Anti-Jamming-Ausrüstung kombinieren, hielten ukrainische Einheiten trotz konzertierter HF-Angriffe verbunden. Interfachliche Standardisierung und Gefechtserfahrung gemeinsam festigen die nachhaltige Beschaffungsdynamik für erstklassige Anti-Jamming-Lösungen. [2]Patrick Tucker, „Starlink unterstützt Frontkonnektivität”, Defense One, defenseone.com

Schnelle Beschaffung von unbemannten und autonomen Plattformen mit Bedarf an gesichertem PNT

Autonome Luftbetankungsflugzeuge wie der MQ-25 Stingray der U.S. Navy integrieren CRPA-Arrays unter 2 kg, die ein Nulling von 35 dB liefern und neue SWaP-C-Maßstäbe setzen. Kommerzielle Drohnenhersteller folgen nach, da Regulierungsbehörden die Regeln für den Betrieb jenseits der Sichtweite verschärfen; FAA-Remote-ID-Vorschläge begünstigen implizit Empfänger, die GPS authentifizieren und Spoofing unterdrücken. Anbieter wie infiniDome behaupten eine Linkverfügbarkeit von 99,9 % unter simulierter Störung und nutzen maschinelles Lernen, um das Verhalten von Störsendern vorherzusagen. Da unbemannte Fahrzeuge nicht auf menschliche Piloten zur Koppelnavigation zurückgreifen können, bleibt gesichertes PNT missionskritisch und treibt die Einführung von Anti-Jamming-Ausrüstung tiefer in zivile Luft- und Raumfahrt- sowie Robotik-Ökosysteme. [3]Gidget Fuentes, „Navy's MQ-25 macht Fortschritte bei PNT”, Naval News, navalnews.com

Verbreitung von kostengünstigen SDR-basierten Störsendern in Grauzonenkonflikten

Handelsübliche SDR-Geräte, die unter 1.000 USD kosten, können mittlerweile die L1- und L2-Bänder über Dutzende von Kilometern überfluten und damit elektronische Angriffsfähigkeiten demokratisieren. Feldberichte aus der Ukraine berichten von der weitreichenden Anpassung handelsüblicher Hardware zu taktischen Störsendern, die die Verteidiger in einen schnellen Innovationszyklus zwingen. Agile Interferenz, die Frequenzen wechselt oder GPS-Wellenformen imitiert, beeinträchtigt ältere Null-Steering-Antennen, sodass Beschaffungsstellen auf digitales Beamforming in Verbindung mit KI-Klassifikatoren umschwenken. Diese Offensiv-Defensiv-Eskalation sichert eine wiederkehrende Nachfrage nach upgradefähigen, softwaredefinierte Anti-Jamming-Architekturen.

Geräteseitige KI/ML zur Verbesserung der Echtzeit-Interferenzerkennung und des Beamformings

L3Harris bettet Inferenz-Engines in seine neuesten CRPA-Arrays ein und erreicht damit eine Bedrohungscharakterisierung in unter 10 ms sowie sofortiges Beam Steering. Akademische Versuche zeigen, dass neuronale Klassifikatoren Störsendersignaturen mit einer Präzision von 95 % isolieren und dabei Falschalarmraten und Latenz reduzieren. Edge-Prozessoren reduzieren den Netzwerkverkehr und den Stromverbrauch und machen anspruchsvolle Gegenmaßnahmen für platzbeschränkte Plattformen realisierbar. Zivile Anbieter wie NovAtel integrieren ähnliche Algorithmen in OEM7-Boards, was einen Technologie-Spillover aufzeigt, der das adressierbare Volumen vergrößert und gleichzeitig die Leistung auf Verteidigungsebene aufrechterhält.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe SWaP-C von Mehrelement-CRPAs für kleine Plattformen | -1.8% | Global, insbesondere UAV- und tragbare Anwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- herausforderungen mit veralteten Navigations- und Kommunikationssystemen | -1.2% | Global, mit stärkeren Auswirkungen in Regionen mit veralteter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Exportkontroll- und ITAR-Beschränkungen, die den Technologietransfer einschränken | -1.4% | Global, mit den größten Auswirkungen auf internationale Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Spektrumssättigung, die zu selbstverschuldetem (friendly-fire-)Jamming führt | -0.9% | Vorwiegend Nordamerika & Europa mit dichten HF-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe SWaP-C von Mehrelement-CRPAs für kleine Plattformen

Siebenelement-Antennen wiegen häufig 3–5 kg und verbrauchen 15–25 W, was die Nutzlastbudgets von UAVs und die Limits von tragbaren Soldatenfunkgeräten überschreitet. Regeln zur Elementabstandsbestimmung, die durch die Physik vorgegeben sind, erschweren eine drastische Miniaturisierung, weshalb Anbieter mit Metamaterialien und eng gekoppelten Arrays experimentieren. Cobham-Prototypen versprechen eine Flächenreduzierung von 50 %, befinden sich jedoch noch in der Niedrigserienproduktion. Das Größe-Leistungs-Defizit spaltet den Markt für Anti-Jamming-Ausrüstung in leistungsstarke Militärmodelle und kostensensitive kommerzielle Varianten auf und schränkt branchenübergreifende Skaleneffekte ein. Bis disruptive Antennentopologien ausgereift sind, wird SWaP-C die Einführung bei Mikro-UAVs und Handheld-Geräten begrenzen.

Exportkontroll- und ITAR-Beschränkungen, die den Technologietransfer einschränken

Algorithmen für Controlled Reception Pattern Antennas fallen unter USML XI und erfordern Lizenzen des U.S. State Department, die Lieferungen monatelang verzögern können. Vergleichbare europäische Dual-Use-Kontrollen zersplittern die Versorgungslandschaft zusätzlich. Internationale Kunden begnügen sich häufig mit verminderter Leistung oder verfolgen eine eigenständige Entwicklung, was den adressierbaren Gesamtumsatz für führende US-amerikanische Anbieter schmälert. Die Klassifizierung von KI-Signalverarbeitungssoftware erhöht die Hürden, da Quellcode separate Genehmigungen erfordert. Rahmenwerke wie AUKUS erleichtern kleine Teilmengen von Transfers, lassen aber umfassendere Beschränkungen bestehen, was die globale Verbreitung erstklassiger Anti-Jamming-Technologie dämpft und die langfristige Expansion des Marktes für Anti-Jamming-Ausrüstung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Empfängertyp: Militärklasse behält Margensführerschaft

Empfänger der Militär- und Behördenklasse erzielten 2024 einen Umsatzanteil von 61,3 % aufgrund von Störtoleranz von 60 dB und mehr sowie Betriebsbereichen von -40 °C bis +85 °C. Premium-Preise – das 10- bis 20-Fache kommerzieller Einheiten – stützen eine robuste Profitabilität, während das U.S. Common GPS Module-Programm die Nachfrage der Teilstreitkräfte bündelt, um NRE-Aufwendungen auszugleichen. Ausrüstung der kommerziellen Klasse/Transportklasse zeigt eine CAGR von 10,2 %, da DFMC-Vorschriften in der Luftfahrt und maritime E-Navigationsprojekte große Nachrüstzyklen auslösen. Wettbewerbsfähige Angebote integrieren M-Code-abgeleitete Firmware in Automobil- und Industrie-SKUs, was die zivile Einführung beschleunigt und die Erschwinglichkeitslücke verringert.

Kostensensitive Sektoren setzen auf Mehrkonstellationschips, die BeiDou und Galileo für Diversität ohne den vollständigen CRPA-Aufwand nutzen. Anbieter, die gemeinsame Siliziumlinien nutzen, schöpfen automobile Skaleneffekte ab, um Produktionskosten zu senken, was die Verbreitung in Präzisionslandwirtschaft, Bauwesen und Eisenbahnsignalisierung fördert. Der daraus resultierende Volumenanstieg stützt breitere Komponentenlieferketten, stärkt indirekt die Nachhaltigkeit militärischer Programme und vergrößert den gesamten Markt für Anti-Jamming-Ausrüstung.

Nach Anti-Jamming-Technik: Digitales Beamforming überholt statische Arrays

Beam Steering hielt 2024 einen Anteil von 28,4 %, dank jahrzehntelanger Phasen-Array-Beschaffung für See- und Luftwaffenplattformen. Digitales Beamforming verzeichnet nun eine CAGR von 12,6 %, da sich der FPGA-Durchsatz verdoppelt und softwaredefinierte Funkgeräte die Hardwarekomplexität reduzieren. KI-optimierte Gewichtsvektoren passen sich spontan an frequenzspringende Interferenzen an und aktualisieren installierte Systeme per Firmware anstatt durch neue Antennenpaneele. Nulling bleibt für kostenbeschränkte Knoten attraktiv, obwohl die Anfälligkeit gegenüber agilen Bedrohungen die langfristige Relevanz begrenzt.

Zivile Signalverarbeitung und adaptives Notch-Filtering füllen größenbeschränkte Nischen wie Wearables und IoT-Tracker. Unterdessen etabliert sich die verschlüsselte zivile Authentifizierung – Galileo OSNMA und GPS M-Code – als komplementäre Verteidigungslinie, die die Spoofing-Hürde ohne schwere Antennenarrays anhebt. Anbieter kombinieren kryptografische Prüfungen mit Machine-Learning-Beamformern, um einen mehrschichtigen Schutz zu bieten, was unterstreicht, warum softwarezentrische Lösungen die Wettbewerbsdifferenzierung im Markt für Anti-Jamming-Ausrüstung neu definieren.

Nach Plattform: Bodenknoten dominieren, während Weltraumterminals beschleunigen

Bodenfahrzeuge und ortsfeste Stationen repräsentierten 2024 33,7 % des Umsatzes, angetrieben durch MAPS-Käufe der U.S. Army im Wert von 200 Millionen USD und NATO-Basisstations-Upgrades. Großapertur-CRPAs mit 40 oder mehr Elementen ermöglichen tiefes Nulling gegen leistungsstarke LKW-montierte Störsender und machen sie zur ersten Verteidigungslinie des taktischen Netzwerks. Lieferketten profitieren von weniger strengen Gewichtsbeschränkungen, was robuste Metallgehäuse und mehrbändige HF-Backends begünstigt, die die mittlere Zeit zwischen Ausfällen erhöhen.

Weltraumgestützte Terminals verzeichnen eine CAGR von 11,9 %, da proliferierte LEO-Netzwerke Satelliten terrestrischer Interferenz aussetzen. Konstellationsbetreiber integrieren Phasenarrays, die sowohl erdwärts als auch auf Begleitsatelliten gerichtet sind, und erfordern strahlungsgehärtete RFICs und thermisch gemanagte Leistungsstufen. Luftflotten werden schrittweise modernisiert, doch neue Tankflugzeuge und ISR-Flugzeuge integrieren miniaturisierte CRPAs in aerodynamische Verkleidungen, um die Strömungswiderstands-Kennzahlen zu erhalten. Marineplatformen bekämpfen Mehrwegereflexionen an Meeresoberflächen und spornen spezialisierte adaptive Algorithmen an, die auf dynamische Schiffsbewegungen abgestimmt sind. Die Plattformvielfalt erweitert daher weiterhin die gesamte adressierbare Nachfrage für den Markt für Anti-Jamming-Ausrüstung.

Nach Anwendung: Navigation dominiert die Ausgaben, während Waffenführung schnell wächst

Navigation, Positionierung und Zeitgebung absorbierten 2024 36,1 % des Umsatzes, da jeder Netzwerkknoten ein Anti-Jamming-Frontend benötigt, um absolute Zeit- und geografische Referenz aufrechtzuerhalten. Präzisionsgelenkte Munition erhöht die Anforderungen weiter; moderne PGMs erfordern 3 m CEP und eine Störfestigkeit von 40 dB, was Subsystem-Upgrades in Artilleriegeschossen und Gleitbomben beschleunigt. Infolgedessen expandiert Zielerfassung und Waffenführung bis 2030 mit einer CAGR von 10,8 % und verringert den historischen Abstand zur Navigation.

Überwachungs- und Aufklärungsnutzlasten verlassen sich auf genaue Geolokalisierung, um Multi-Sensor-Aufklärung zusammenzufügen, während Flug- und Plattformsteuerung Ultra-Low-Latency-Resilienz priorisiert, um Missionsabbrüche zu vermeiden. Führungs-, Steuerungs- und Kommunikationssegmente benötigen Zeitgebung im Nanosekundenbereich für die Rotation kryptografischer Schlüssel. Aufkommende Rettungsflugdrohnen fügen lebenskritische Dringlichkeit hinzu und stellen Anti-Jamming als humanitären Befähiger heraus. Gemeinsam verstärken diese Anwendungsfälle die Marktgröße für Anti-Jamming-Ausrüstung und diversifizieren den Umsatz über traditionelle Verteidigungssilos hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Frequenzband: Mehrband-Diversität gewinnt an Bedeutung

L1/L2-Bänder erzielten 2024 42,5 % des Umsatzes dank des etablierten GPS-Erbes und umfangreicher Empfängerbestände. Die zunehmende Störintensität veranlasst Integratoren zur Einführung von Triband- oder breiteren Abdeckungslösungen, was Mehrband-Konfigurationen auf eine CAGR-Trajektorie von 11,4 % hebt. Leistungsstärkere L5/E5-Kanäle verbessern Verbindungsbudgets, während die B1-B3-Kanäle von BeiDou und das E6 von Galileo Redundanz hinzufügen. Triband-Antennen nutzen überlappende Polarisierungen, um die Strahlenullplatzierung zu verfeinern und die Interferenzunterdrückung ohne Größenzuwachs zu verbessern.

Regulierungsbehörden wie RTCA spezifizieren DO-229-Leistungsbaselines, die die Mehrfrequenzfähigkeit in der Zivilluftfahrt effektiv institutionalisieren. Da zertifizierte Avionik in maritime und Schienensektoren übergeht, treibt die Nachfrage nach Breitband-Frontends Innovationen bei HF-Filtern und rauscharmen Verstärkern voran und stärkt die Aufwärtsdynamik im Markt für Anti-Jamming-Ausrüstung.

Geografische Analyse

Markt für Anti-Jamming-Ausrüstung in Nordamerika

Nordamerika hatte 2024 einen Marktanteil von 38,6 % am Markt für Anti-Jamming-Ausrüstung, gestützt durch Pentagon-Ausgaben von über 1,7 Milliarden USD für gesichertes PNT bis zum Haushaltsjahr 2025. Die U.S. Space Force leitet 500 Millionen USD in die Initiative Resilient GPS, während Kanada Arktis-Souveränitätsprojekte vorantreibt, die kältetolerante CRPAs erfordern. Ein dichter Cluster von Hauptauftragnehmern – RTX Corporation, L3Harris und Lockheed Martin – verankert F&E-Pipelines und vertikal integrierte Produktion. Exportverwaltungsvorschriften schützen inländisches geistiges Eigentum, begrenzen jedoch ausländische Umsatzkanäle, sodass Anbieter mehrjährige Instandhaltungsverträge anstreben, um Cashflows zu festigen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,7 % zwischen 2025 und 2030 dank des globalen BeiDou-Ausbaus Chinas, der QZSS-Augmentierung Japans und der NavIC-Expansion Indiens. Eigenständige Empfängerprogramme reduzieren die Abhängigkeit von ITAR-Beschränkungen und fördern lokale Marktführer. Die Beschaffung der Chinesischen Volksbefreiungsarmee bevorzugt einheimische CRPA-Anbieter, während südkoreanische Positionierungssystem-Prototypen neue Satellitenterminal-Nachfrage erschließen. Regionale Spannungen im Südchinesischen Meer und in der Taiwanstraße erhalten Verteidigungsbudgets aufrecht, die elektronischen Schutzmaßnahmen Priorität einräumen, und beschleunigen die Marktentwicklung für Anti-Jamming-Ausrüstung.

Europa schreitet stetig voran und nutzt Investitionen der Europäischen Weltraumorganisation sowie EU-Digital-Compass-Politiken, die souveräne, sichere Konnektivität fordern. Thales, Safran und Rohde & Schwarz treiben Galileo-kompatible Lösungen voran, die sowohl auf Verteidigungs- als auch auf zivile Sicherheitsnutzer abzielen. NATO-Interoperabilitätsvorschriften vereinheitlichen Beschaffungsspezifikationen über Mitgliedsstaaten hinweg und erleichtern grenzüberschreitende Lieferkettensynergien. Der Nahe Osten und Afrika profitieren von der Modernisierung der Grenzsicherheit und dem Aufbau kritischer Infrastruktur, obwohl die Einführungsraten von Genehmigungen abhängen. Südamerika verzeichnet einen schrittweisen Anstieg, wobei Brasiliens Agrardrohnen und Argentiniens Grenzstreitkräfte die Nachfrage nach ziviler Klasse verankern und die globale Diversifizierung des Marktes für Anti-Jamming-Ausrüstung stärken.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat; RTX Corporation, BAE Systems, L3Harris Technologies und Lockheed Martin halten gemeinsam einen Anteil von 45 % und nutzen jahrzehntelange klassifizierte CRPA-Forschung sowie tiefgreifende Programmmanagementkompetenz. Langfristige Rahmenverträge (Indefinite-Delivery Indefinite-Quantity) sichern Cashflows, während iterative Block-Upgrades die etablierten Anbieter in ihren Positionen festigen. Neue Marktteilnehmer konzentrieren sich auf KI-gesteuerte Software-Stacks, die auf vorhandene Antennen aufgesetzt werden, und erschließen Spezialnischen.

Die horizontale Konsolidierung nimmt zu; die Übernahme des Zeitgebungsspezialisten Orolia durch Safran verbindet Oszillatoren mit Anti-Jamming-Antennen zu schlüsselfertigen Resilient-PNT-Kits. Der Kauf eines Metamaterial-CRPA-Start-ups durch Thales im Jahr 2024 reduziert die Größe um 40 % und positioniert die Gruppe für Ausschreibungen von Leichtgewichts-UAVs. Die Vertikalisierung der Lieferkette intensiviert sich, da Hauptauftragnehmer Galliumnitrid-HF-Chip-Linien sichern, um Exportbeschränkungen einzudämmen.

Der kommerzielle Druck aus Automobil- und Telekommunikationssektoren steigt, da diese erschwinglichen Jamming-Schutz suchen. Anbieter wie u-blox und Septentrio nutzen GNSS-Chipvolumen für den Massenmarkt, um Kosten zu senken und mittlere zivile Kanäle zu erschließen. Unterdessen sichert sich infiniDome Nachrüstaufträge in der Luftfahrt nach Erhalt von FAA-Zertifizierungen, was beweist, dass regulatorische Konformität erhebliche neue Marktsegmente im Markt für Anti-Jamming-Ausrüstung erschließen kann.

Branchenführer im Markt für Anti-Jamming-Ausrüstung

RTX Corporation

Chelton Limited

Novatel Inc. (Hexagon AB)

Mayflower Communications

Lockheed Martin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: L3Harris Technologies gewann einen U.S. Navy-Vertrag über 587 Millionen USD für adaptive Beamforming-Systeme zur elektronischen Kriegsführung.

- August 2024: RTX Corporation erhielt einen Auftrag der U.S. Air Force über 77,2 Millionen USD für miniaturisierte luftgestützte GPS-Empfänger mit verbessertem Anti-Jamming.

- Juli 2024: Thales Group schloss eine Übernahme eines CRPA-Spezialisten für 45 Millionen USD ab und fügte seinem Portfolio Metamaterial-Technologie hinzu.

- Juni 2024: Die U.S. Space Force vergab 120 Millionen USD an mehrere Anbieter für resiliente GPS-Satelliten mit Anti-Spoofing-Nutzlasten.

Berichtsumfang des globalen Marktes für Anti-Jamming-Ausrüstung

Anti-Jamming-Ausrüstung schützt Signalempfänger vor Einwirkungen und gezielten Störangriffen. Wenn beispielsweise ein GPS-Signal die Erdoberfläche erreicht, wird es schwach und anfällig dafür, von stärkerer Hochfrequenzenergie (HF-Energie) überlagert zu werden. GPS-Anti-Jamming regelt die Leistungsminimierung, um die Auswirkungen von Interferenzen und Störangriffen zu verringern, damit der GPS-Empfänger weiterhin korrekt funktionieren kann. Der Umfang des Marktes ist auf Anti-Jamming-Ausrüstung beschränkt, die von Marktanbietern angeboten wird und zivile sowie Verteidigungsanwendungen umfasst.

Der Markt für Anti-Jamming-Ausrüstung ist segmentiert nach Technologie (Nulling-Technik, zivile Techniken und Beam-Steering-Techniken), Endnutzeranwendung (Flugsteuerung, Verteidigung, Überwachung und Aufklärung, Navigation, Positionierung, Zeitgebung, Verwundetentransport und sonstige Endnutzeranwendungen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas), Asien-Pazifik (China, Japan, Südkorea, Rest des asiatisch-pazifischen Raums) und Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Militär- und Behördenklasse |

| Kommerzielle Klasse/Transportklasse |

| Nulling |

| Beam Steering |

| Zivil (Signalverarbeitung/adaptives Notch-Filtering) |

| Digitales Beamforming |

| Adaptive kryptografische Authentifizierung |

| Luftgestützt | Bemannte Luftfahrzeuge |

| Unbemannte Luftfahrzeuge | |

| Bodengebunden | Gepanzerte und taktische Fahrzeuge |

| Ortsfeste und tragbare Bodenstationen | |

| Marine | |

| Weltraumgestützte und Satellitenterminals |

| Navigation, Positionierung und Zeitgebung |

| Überwachung und Aufklärung |

| Flug- und Plattformsteuerung |

| Zielerfassung und Waffenführung |

| Führung, Steuerung und Kommunikation |

| Verwundetentransport/MEDEVAC |

| L1/L2 |

| L5/E5 |

| Mehrband (Triband+) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Italien | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Naher Osten und Afrika | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika |

| Nach Empfängertyp | Militär- und Behördenklasse | |

| Kommerzielle Klasse/Transportklasse | ||

| Nach Anti-Jamming-Technik | Nulling | |

| Beam Steering | ||

| Zivil (Signalverarbeitung/adaptives Notch-Filtering) | ||

| Digitales Beamforming | ||

| Adaptive kryptografische Authentifizierung | ||

| Nach Plattform | Luftgestützt | Bemannte Luftfahrzeuge |

| Unbemannte Luftfahrzeuge | ||

| Bodengebunden | Gepanzerte und taktische Fahrzeuge | |

| Ortsfeste und tragbare Bodenstationen | ||

| Marine | ||

| Weltraumgestützte und Satellitenterminals | ||

| Nach Anwendung | Navigation, Positionierung und Zeitgebung | |

| Überwachung und Aufklärung | ||

| Flug- und Plattformsteuerung | ||

| Zielerfassung und Waffenführung | ||

| Führung, Steuerung und Kommunikation | ||

| Verwundetentransport/MEDEVAC | ||

| Nach Frequenzband | L1/L2 | |

| L5/E5 | ||

| Mehrband (Triband+) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Naher Osten und Afrika | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die globale Wertprognose für Anti-Jamming-Ausrüstung im Jahr 2030?

Das Segment wird bis 2030 voraussichtlich 9,01 Milliarden USD erreichen, was einer CAGR von 9,31 % über den Zeitraum 2025–2030 entspricht.

Welche Region expandiert am schnellsten im Bereich Anti-Jamming-Lösungen?

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 12,7 %, beflügelt durch BeiDou-, QZSS- und NavIC-Programme.

Warum beschleunigen autonome Plattformen die Nachfrage nach Anti-Jamming-Empfängern?

Unbemannte Fahrzeuge können sich nicht auf menschliche Bediener verlassen und benötigen daher gesichertes PNT; KI-fähige CRPAs liefern mittlerweile 35 dB Nulling bei SWaP-Schwellenwerten von unter 2 kg.

Wie groß ist der Anteil der Empfänger der Militär- und Behördenklasse?

Diese gehärteten Einheiten hielten 2024 einen Anteil von 61,3 % auf der Grundlage einer Störfestigkeit von 60 dB und mehr.

Welche Anti-Jamming-Technik wächst am schnellsten?

Digitales Beamforming führt mit einer CAGR von 12,6 %, dank softwaredefinierter Funkgeräte und maschinenlernbasierter Gewichtsvektor-Optimierung.

Welches Vertragsprogramm veranschaulicht die hohen US-amerikanischen Ausgaben?

Die Resilient-GPS-Initiative der U.S. Space Force umfasst 500 Millionen USD für den Einsatz gehärteter Satelliten zur Stärkung der Störfestigkeit.

Seite zuletzt aktualisiert am: