NICU Katheter Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

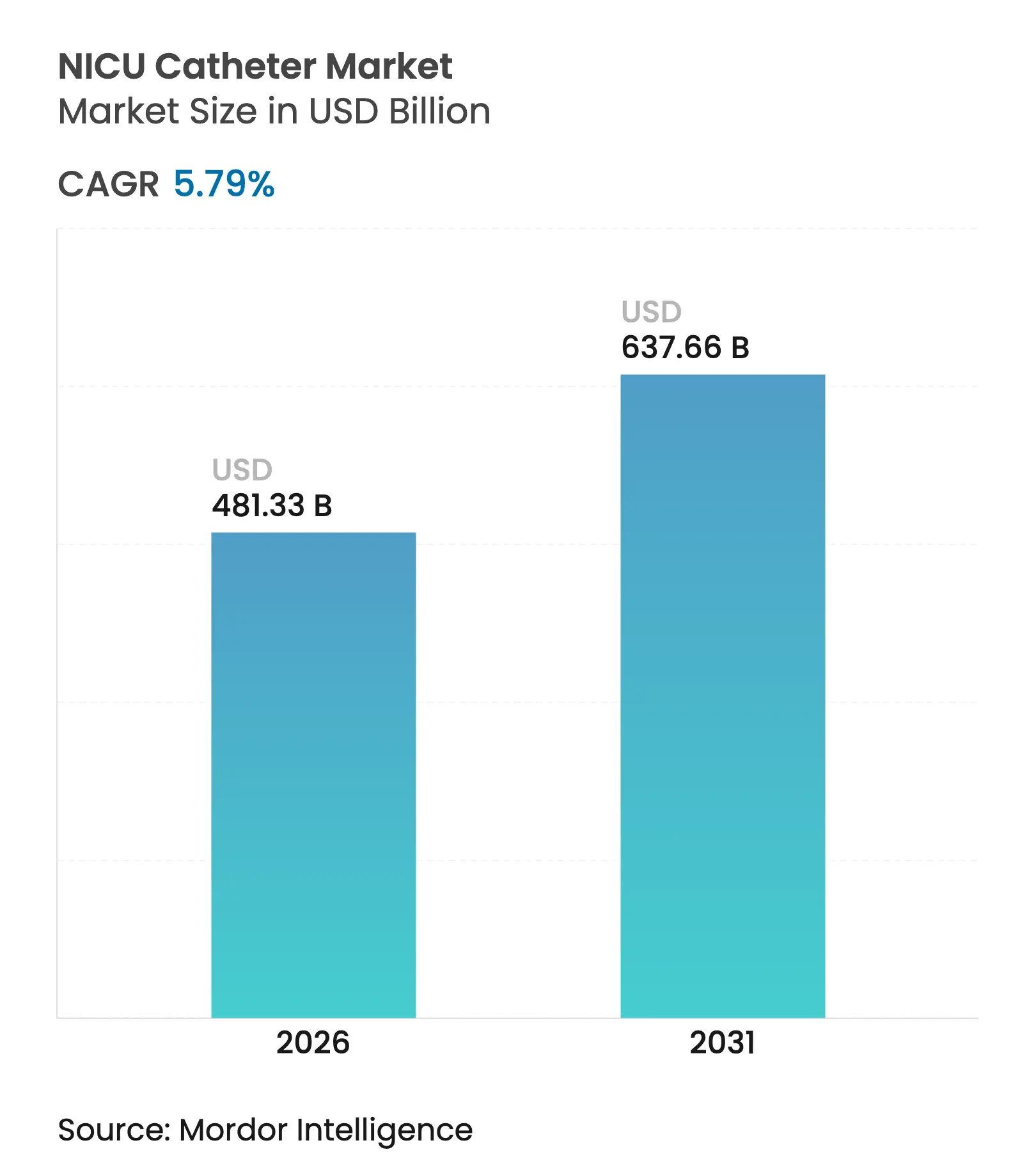

| Marktgröße (2026) | 481.33 Milliarden US-Dollar |

| Marktgröße (2031) | 637.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NICU Katheter Marktanalyse von Mordor Intelligence

Die NICU Katheter Marktgröße wurde im Jahr 2025 auf USD 454,99 Milliarden bewertet und soll von USD 481,33 Milliarden im Jahr 2026 auf USD 637,66 Milliarden bis 2031 wachsen, mit einer CAGR von 5,79 % während des Prognosezeitraums (2026–2031). Steigende Investitionen in Einheiten der Stufe III und Stufe IV, insbesondere im Asien-Pazifik-Raum und in Lateinamerika, steigern die institutionelle Nachfrage nach modernen Kathetern, die die Verfahrensdauer verkürzen und die Überlebensraten verbessern. Krankenhäuser bevorzugen außerdem Katheter mit integrierten infektionspräventiven Beschichtungen, da Qualitätskennzahlen der Versorgung nun direkt mit der Vergütung verknüpft sind, was eine systematische Umstellung auf Produkte antreibt, die das Risiko katheterassoziierter Blutbahninfektionen (CLABSI) reduzieren. Gleichzeitig hat der Versorgungskettendruck bei Mikrobohr-Polymeren die Materialsubstitution und inländische Fertigungspartnerschaften gefördert, die den Lagerbestand in wachstumsstarken Regionen stabilisieren. Anbieter differenzieren sich, indem sie KI-gestützte Navigation, antimikrobielle Oberflächen und druckerfassende Hubs in ihre Produktlinien integrieren – eine Strategie, die die Wechselkosten erhöht und eine Premiumpreisgestaltung im NICU Katheter Markt aufrechthält.

Wichtigste Erkenntnisse des Berichts

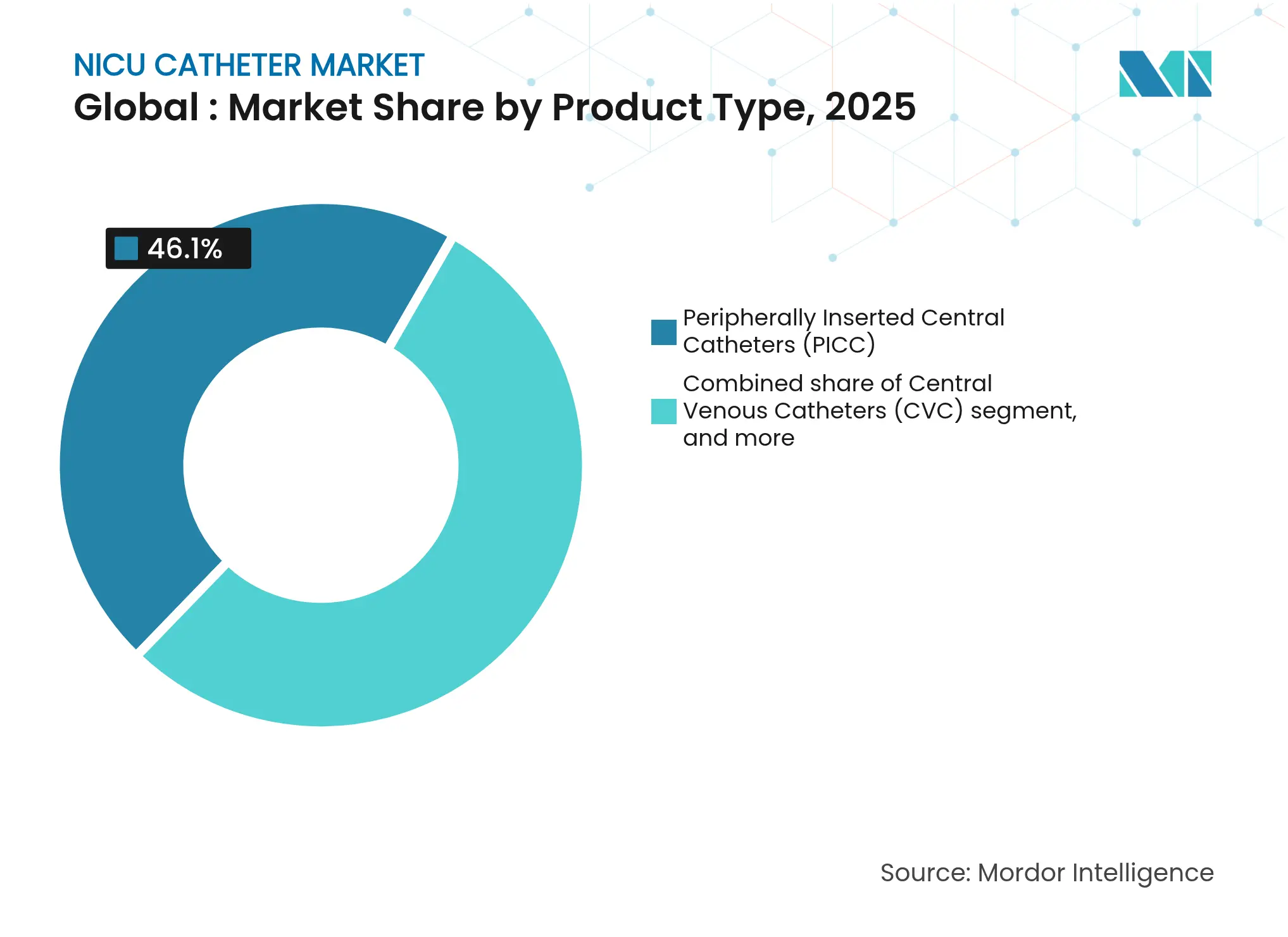

- Nach Produkttyp hielten peripher eingeführte Zentralkatheter im Jahr 2025 einen Anteil von 46,10 % am NICU Katheter Markt, während Nabelvenenkatheter bis 2031 voraussichtlich mit einer CAGR von 8,10 % wachsen werden.

- Nach Katheterwerkstoff erfasste Polyurethan im Jahr 2025 einen Anteil von 45,05 % am NICU Katheter Markt; Polyethylen/PVC soll bis 2031 mit einer CAGR von 8,20 % expandieren.

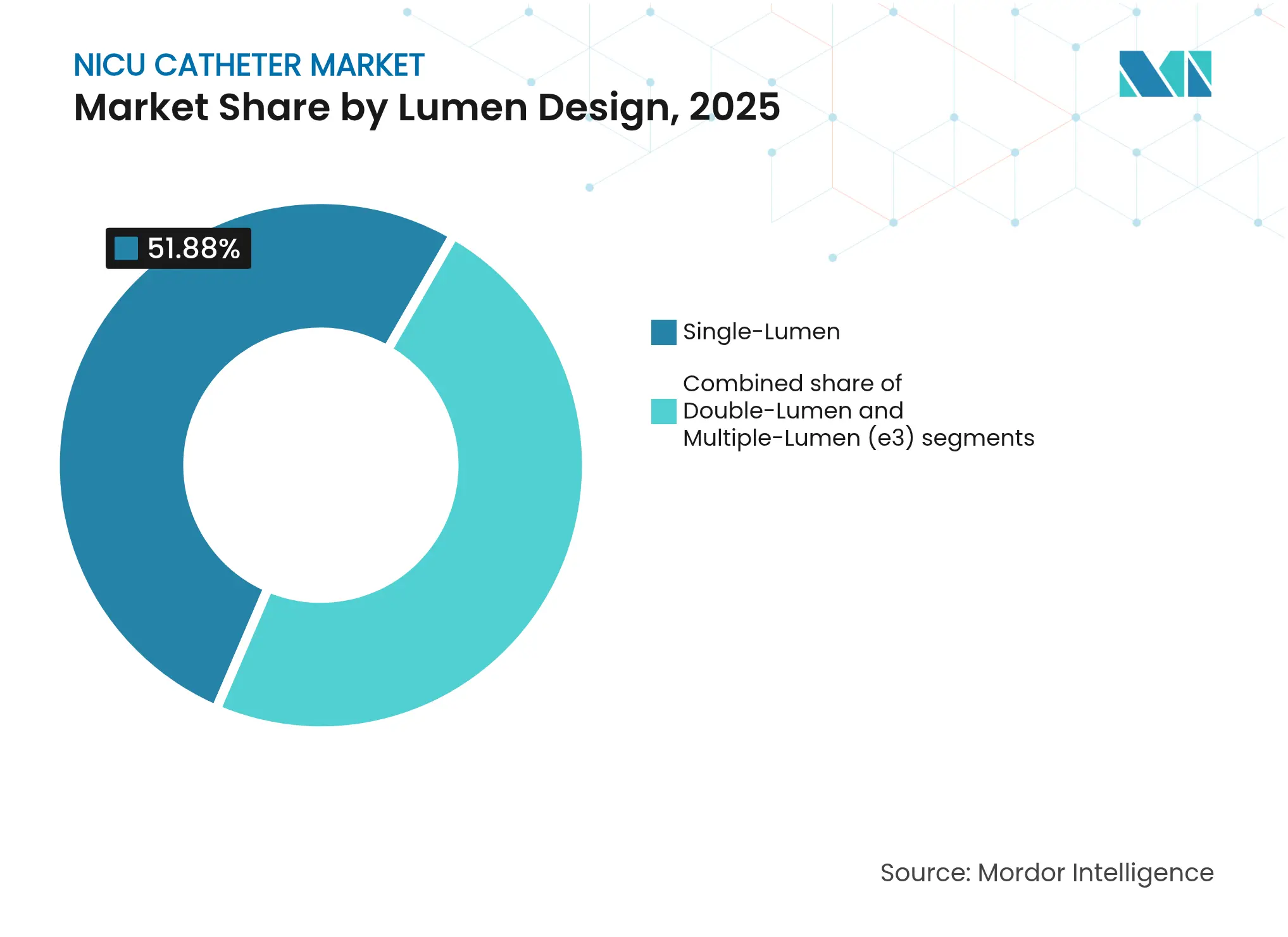

- Nach Lumendesign entfielen im Jahr 2025 51,88 % der NICU Katheter Marktgröße auf Einlumenkatheter, während Mehrlumengeräte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 57,10 % am NICU Katheter Markt, wobei ambulante chirurgische Zentren mit einer CAGR von 9,22 % bis 2031 das stärkste Wachstum verzeichnen.

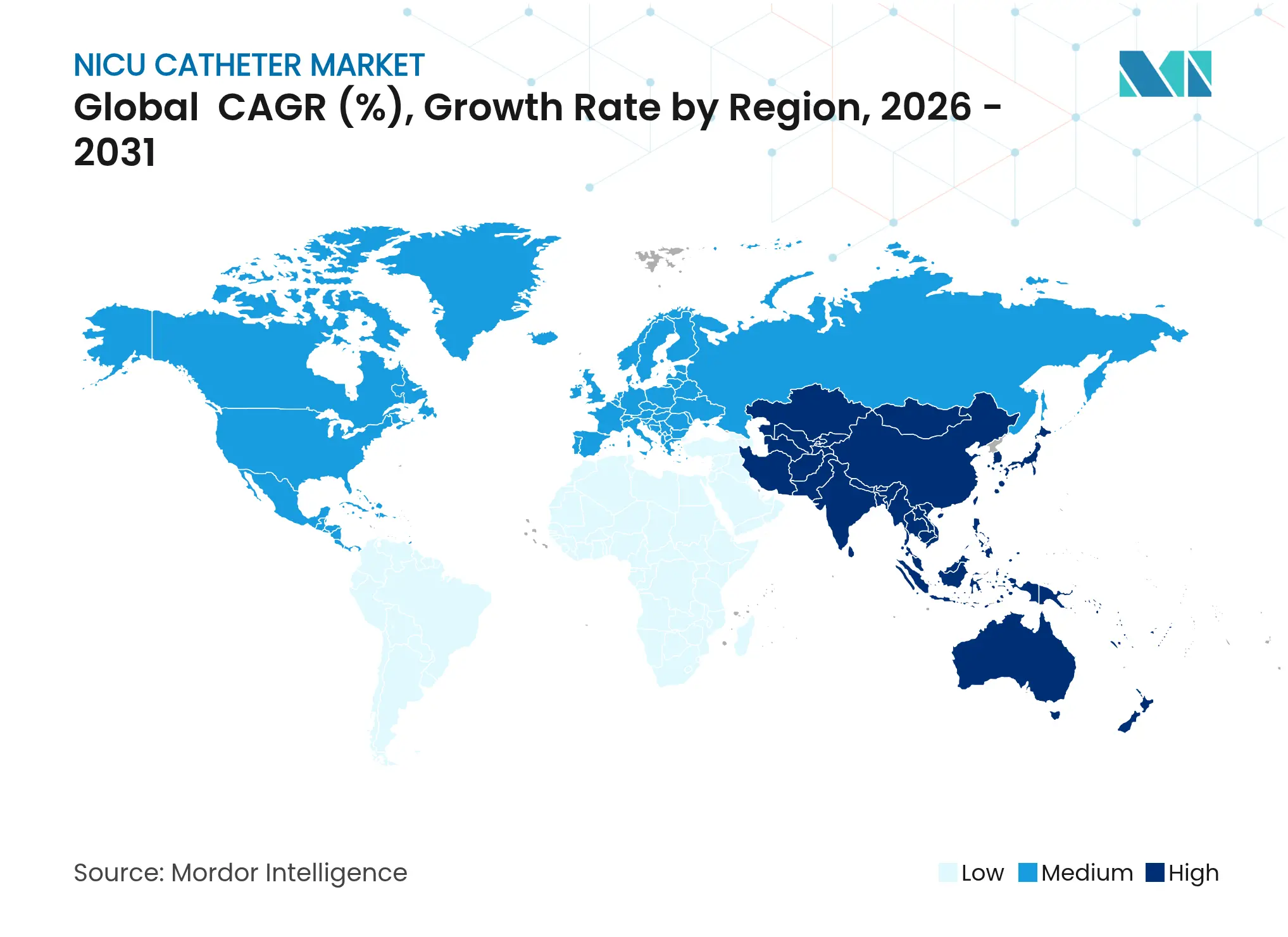

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem NICU Katheter Marktanteil von 41,90 %, während der Asien-Pazifik-Raum im gleichen Zeitraum eine CAGR von 7,18 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale NICU Katheter Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Inzidenz von Frühgeburten | +1.8% | Global; am höchsten in Asien-Pazifik & Subsahara-Afrika | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei neonatalen Gefäßzugangsgeräten | +1.5% | Nordamerika & EU führend; Asien-Pazifik-Übernahme folgt | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in die Infrastruktur von NICUs der Stufe III und Stufe IV | +1.2% | Asien-Pazifik-Kern; Übertragungseffekte auf Naher Osten & Afrika & Lateinamerika | Langfristig (≥4 Jahre) |

| Wachsende Übernahme von Infektionspräventionsprotokollen und -bündeln | +0.9% | Global; schnellere Übernahme in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Verlagerung zur Auslagerung der Katheterfertigung durch kleinere NICUs | +0.6% | Vorwiegend Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Entstehung von KI-gestützten Kathetertippennavigationssystemen | +0.4% | Nordamerika führend; EU & Asien-Pazifik folgen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Inzidenz von Frühgeburten

Etwa 15 Millionen Babys werden jedes Jahr zu früh geboren, und viele benötigen während langer NICU-Aufenthalte mehrere Katheter für Infusionen, Ernährung und Diagnostik. Standardisierte Nabelkatheter-Tiefen von 6 cm bei extrem frühgeborenen Neugeborenen leiten nun die Platzierungsgenauigkeit und haben dazu beigetragen, die Überlebensrate auf 41 % in der 22. Schwangerschaftswoche und 64 % in der 23. Schwangerschaftswoche zu steigern[1]Nationale Gesundheitsinstitute, "Standardisierte Nabalkathetertiefe verbessert Ergebnisse," pubmed.ncbi.nlm.nih.gov. Das steigende Alter der Mütter in entwickelten Ländern erhöht das Frühgeburtsrisiko zusätzlich, während verbesserte Berichterstattung in Ländern mit niedrigem und mittlerem Einkommen höhere Ausgangsraten aufdeckt, als bisher dokumentiert. Jeder zusätzliche Katheter steigert das Gesamtgerätevolumen und skaliert die Nachfrage im NICU Katheter Markt direkt. Der wachsende Konsens über Einfügetiefen-Standards fördert auch die Krankenhäuservorliebe für Markenkatheter mit bewährter Positionierungsgenauigkeit.

Technologische Fortschritte bei neonatalen Gefäßzugangsgeräten

Die intrakavitäre EKG-Führung (IC-EKG) erhöht den Ersterfolg beim Einführen von peripher eingeführten Zentralkathetern (PICC) auf 95 % gegenüber 78,8 % bei Orientierungspunkttechniken und reduziert Komplikationen drastisch von 23,75 % auf 3,75 %. Einweg-Drucktransducer unterscheiden arterielle von venöser Platzierung mit 100 % Genauigkeit für Nabelarterien und 97 % Sensitivität für Venenlinien bei bestimmten Druckgrenzwerten[2]J. Smith et al., "Echtzeit-Drucktransducer bei der Nabelkatheterisierung," nature.com. Diese Innovationen reduzieren die Röntgenbestrahlung und die Verfahrensdauer – Vorteile, die die Krankenhausübernahme von Premiumlinien im NICU Katheter Markt beschleunigen. KI-gesteuerte Navigation ergänzt die IC-EKG, indem sie optimale Winkel vorhersagt und Echtzeit-Abweichungswarnungen ausgibt, obwohl die Übernahme weiterhin auf tertiäre Zentren mit robuster digitaler Infrastruktur konzentriert bleibt. Die kontinuierliche Sensorintegration speist auch Analyse-Dashboards, die Klinikern helfen, Verweildauer und Leistung jedes Katheters zu verfolgen.

Zunehmende Investitionen in die Infrastruktur von NICUs der Stufe III und Stufe IV

Krankenhaussysteme im Asien-Pazifik-Raum erweitern ihre tertiäre neonatale Kapazität, um den wachsenden Erwartungen der Mittelschicht an spezialisierte Versorgung gerecht zu werden. Kapitalprogramme integrieren Bestandsverwaltungstools, Personalschulungslabors und Mehrlumen-Kathetersets, die gemeinsam die Gerätenutzung pro Bett im NICU Katheter Markt steigern. Das Queen's Medical Centre in Nottingham folgte einem ähnlichen Konzept, modernisierte Einrichtungen und übernahm standardisierte Kathetersets für Neugeborene mit höherem Versorgungsbedarf. Regulatorische Vorgaben zu Pflege-Patienten-Verhältnissen in Stufe-IV-Einheiten intensivieren die Nachfrage nach Kathetern, die gleichzeitige Infusionen über weniger Zugangspunkte ermöglichen. Barcode-gestützte Nachverfolgungssysteme beschleunigen Nachbestellungszyklen und stärken Lieferantenbeziehungen, was das Wachstum des NICU Katheter Markts weiter festigt.

Wachsende Übernahme von Infektionspräventionsprotokollen und -bündeln

CLABSI-Bündel im NICU des Riley Hospital reduzierten die Infektionsraten von 4,8 auf 0,37 je 1.000 Katheter-Tage über 11 Jahre. Simulationsbasiertes Training senkte die Raten von 2,1 auf 0,692 je 1.000 Zentralkatheter-Tage in einer anderen tertiären Einheit und wurde weit verbreitet repliziert. Krankenhäuser wechseln anschließend zu beschichteten oder imprägnierten Kathetern, auch wenn die Anfangskosten um 15 % steigen, da jede verhinderte CLABSI etwa USD 21.400 an Pflegekosten einspart. Einkaufsausschüsse binden nun Infektionskontrollkennzahlen in Lieferantenbewertungskarten ein – ein Schritt, der Premiumgeräte im NICU Katheter Markt bevorzugt. Anhaltende Ergebnisverbesserungen rechtfertigen die fortgesetzte Budgetzuweisung für fortschrittliche Katheter mit antimikrobiellen Oberflächen.

Analyse der Auswirkungen von Hemmnissen*

| Analyse der Auswirkungen von Hemmnissen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen | −0.8% | Global; Intensität variiert je nach Rechtsgebiet | Langfristig (≥4 Jahre) |

| Hohes Risiko katheterassoziierter Blutbahninfektionen | −0.6% | Global; stärker ausgeprägt in ressourcenbeschränkten Umgebungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei medizinischen Mikrobohr-Polymeren | −0.5% | Regionale Engpässe in Asien-Pazifik & Lateinamerika | Kurzfristig (≤2 Jahre) |

| Übernahme von Peripher-IV-Kathetern mit verlängerter Verweildauer als Ersatzoption | −0.4% | Ambulante Einrichtungen in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen

Die FDA wird ihre Qualitätssystemverordnung im Februar 2026 mit ISO 13485 harmonisieren, was Katheterhersteller zwingt, Nachverfolgung, Dokumentation und Risikomanagementsysteme mit erheblichem Aufwand aufzurüsten[3]FDA, "Änderungen der Qualitätssystemverordnung," federalregister.gov. Kleine Unternehmen tragen unverhältnismäßig höhere Lasten, die Produkteinführungen verzögern und den NICU Katheter Markt verlangsamen könnten. Die Fristen der europäischen Medizinprodukteverordnung (MDR) verschärfen die Herausforderung durch zusätzlich geforderte Audits durch benannte Stellen, was einige Unternehmen zur Konsolidierung oder Technologielizenzierung veranlasst. Vorbestimmte Änderungskontrollpläne (PCCPs) bieten einen Ausweg, indem sie iterative Verbesserungen ohne neue PMA-Einreichungen ermöglichen, aber die Zusammenstellung der anfänglichen klinischen Nachweise bleibt kostspielig. Der Compliance-Aufwand könnte daher die Fusionsaktivitäten beschleunigen, da kleinere Innovatoren sich mit gut kapitalisierten multinationalen Unternehmen zusammenschließen.

Hohes Risiko katheterassoziierter Blutbahninfektionen

Im Krankenhaus erworbene Bakteriämie tritt mit 1,1 Ereignissen je 1.000 Patienten-Tage auf und erhöht die Sterblichkeit signifikant, wenn Zentralkatheter vorhanden sind. Spät einsetzende neonatale Sepsis betrifft 10,8 % der Neugeborenen mit sehr niedrigem Geburtsgewicht in kulturell bestätigten Fällen und 30 % in kulturnegativen Fällen, was die anhaltende Anfälligkeit trotz Bündelprotokollen unterstreicht. Resistente Stämme wie Staphylococcus capitis erschweren die Therapie und erfordern häufig die Entfernung des Katheters, was die Behandlung unterbricht und den Geräteeinsatz erhöht. In ressourcenbeschränkten Umgebungen verstärken begrenzte Personalausstattung und unzureichende Sterilisation die Risiken und mahnen zur vorsichtigen Übernahme von länger verweilenden oder Mehrlumenkathetern, die andernfalls die Nutzung des NICU Katheter Markts ausweiten könnten. Die wirtschaftlichen Folgen betragen durchschnittlich USD 50.000 je Infektionsepisode aufgrund verlängerter Krankenhausaufenthalte und neurodevelopmentaler Nachsorge, was Budgets belastet und konservative Kaufmuster verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PICC-Dominanz begegnet UVC-Innovation

Peripher eingeführte Zentralkatheter hielten im Jahr 2025 einen Anteil von 46,10 % am NICU Katheter Markt, dank der weit verbreiteten Vertrautheit bei Klinikern und KI-gestützten Platzierungssystemen, die eine Ersterfolgsquote von 95 % erzielen. Nabelvenenkatheter hingegen entwickeln sich mit einer CAGR von 8,10 %, da standardisierte 6-cm-Einfügerichtlinien Fehlpositionierungen reduzieren und die Überlebensrate bei extrem frühgeborenen Neugeborenen verbessern. Utah Medical Products führt die robuste Nachfrage nach Nabelvenenkatheter als wesentlichen Anteil an seinen Umsätzen von 2024 an und zeigt damit die wachsende klinische Präferenz für spezialisierte neonatale Zugänge. Geräteingenieure haben neueren Nabelvenenkatheter-Linien druckerfassende Hubs hinzugefügt, was Repositionierungsereignisse halbiert und das Vertrauen der Krankenhäuser in das Segment stärkt.

Die PICC-Innovation setzt sich mit antithrombogenen Beschichtungen und dünneren Wandprofilen fort, die den Fluss aufrechterhalten und das Insertionstrauma erleichtern – Vorteile, die Hochleistungszentren der Plattform treu halten. Zentrale Venenkatheter besetzen kritische Nischen für chirurgische Neugeborene, die eine schnelle Volumenreanimation benötigen, während spezialisierte Drainage- und Überwachungskatheter Premiumpreise erzielen, da der Wettbewerb gering ist. Der Wettbewerb hängt daher von der Breite des Portfolios ab; Anbieter, die sowohl PICC- als auch Nabelvenenkatheter-Optionen anbieten, erzielen eine breitere Formularaufnahme und stärken das NICU Katheter Marktwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Katheterwerkstoff: Polymerinnovation treibt Wachstum an

Polyurethan dominierte im Jahr 2025 mit 45,05 % der NICU Katheter Marktgröße, da seine Zugfestigkeit und Bildgebungssichtbarkeit den alltäglichen klinischen Anforderungen entsprechen. Krankenhäuser unter Kostendruck wenden sich zunehmend Polyethylen/PVC-Mischungen zu, die gleichwertige Steifigkeit zu niedrigeren Stückkosten liefern; das Segment wächst bis 2031 mit einer CAGR von 8,20 %. Antimikrobielle PVC-Harze zeigen nun 99 % Staphylococcus-aureus-Abtötungsrate in Labortests und liefern eine klinische Begründung jenseits des Preises. Silikon bleibt die erste Wahl für chronisch liegende Katheter aufgrund seiner unübertroffenen Biokompatibilität, trotz eines Aufpreises, der eine breite Nutzung einschränkt.

Verbundwerkstoffe und fortschrittliche Polymere integrieren wirkstofffreisetzende oder Silberionen-Schichten, die die CLABSI-Inzidenz in frühen Studien um 42 % senken, aber die Skalierung der Mehrschicht-Extrusion erfordert teures Werkzeug, das nur große Hersteller finanzieren können. Vorübergehende Engpässe bei medizinischem Polyurethan im Jahr 2024 haben Einzelquellenschwachstellen aufgedeckt und strategische Bestandshaltung sowie Lieferantendiversifizierung in Krankenhausgruppen ausgelöst. Kapazitätserweiterungen bei Harzen in Südostasien sollten Versorgungsengpässe bis 2026 abschwächen und möglicherweise die Kostenlücke schließen und die Werkstoffpräferenz im NICU Katheter Markt umgestalten.

Nach Lumendesign: Komplexität treibt die Übernahme von Mehrlumensystemen an

Einlumenkatheter führten im Jahr 2025 mit 51,88 % der Nachfrage und deckten den Bedarf an Routineinfusionen und intermittierenden Abnahmen. Dennoch wachsen Mehrlumengeräte mit einer CAGR von 7,85 %, da das verbesserte Überleben von Neugeborenen unter 28 Schwangerschaftswochen gleichzeitige Infusionen, Entnahmen und Überwachungen über einen einzigen Zugangspunkt erfordert. Terumos Rika-Plattform, die bereits in 98 US-amerikanischen Zentren im Einsatz ist, kombiniert optimierte Fluiddynamik mit einem prognostizierten Marktanteil von 20–25 % nach der Installation und verdeutlicht die kommerzielle Anziehungskraft fortschrittlicher Designs. Während Mehrlumenkatheter 1,8-mal mehr kosten können als Einlumenkatheter, rechtfertigen Krankenhäuser den Aufpreis häufig durch weniger Einstiche und kürzere Aufenthalte, was das NICU Katheter Marktwachstum stärkt.

Geräteingenieure verjüngen nun die äußeren Profile, ohne den inneren Durchmesser zu beeinträchtigen, was das Thromboserisiko mindert und die Insertion in fragile Gefäße erleichtert. Zweilumenkatheter dienen Übergangsbedürfnissen bei mittlerem Versorgungsbedarf und schlagen eine Balance zwischen Funktionalität und Infektionsrisiko. Hersteller bündeln Simulationstraining, das Verschlussereignisse um 17 % reduziert und das Benutzervertrauen festigt – eine Strategie, die Anbieter-Krankenhaus-Beziehungen im NICU Katheter Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstum ambulanter chirurgischer Zentren stellt die Krankenhausdominanz in Frage

Krankenhäuser kontrollierten im Jahr 2025 57,10 % der NICU Katheter-Nachfrage dank integrierter Bildgebung, chirurgischer Unterstützung und erfahrener Gefäßteams. Ambulante chirurgische Zentren wachsen jedoch mit einer CAGR von 9,22 %, da miniaturisierter Ultraschall und KI-Navigation sichere ambulante Katheterplatzierungen ermöglichen. Kostenträger verstärken den Wandel, indem sie Eingriffe in ambulanten chirurgischen Zentren zu 10–15 % niedrigeren Sätzen erstatten als vergleichbare Krankenhausleistungen und damit Einsparungen ohne Ergebniskompromisse erzielen.

Fachkliniken, die chronische neonatale Erkrankungen behandeln, setzen mobile Katheterteams ein, erweitern das Fachwissen in regionale Zentren und erhöhen den Geräteumsatz. Häusliche Gesundheitsdienste betreuen nun stabile Frühgeborene mit Wartungskathetern unter Telemedizin-Aufsicht – eine Nische, aber wachsende Gruppe im NICU Katheter Markt. Hersteller, die Einwegsets mit Fernüberwachungs-Dashboards bündeln, sichern sich Positionen bei dezentralisierten Anbietern, während Krankenhauskonsolidierungen Volumenverträge über Einkaufskonsortien lenken, die kleinere Anbieter unter Druck setzen. Insgesamt untermauert die Nachfragevielfalt über mehrere Kanäle das belastbare Wachstum des NICU Katheter Markts.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen NICU Katheter Marktanteil von 41,90 %, da ausgereifte NICU-Netzwerke, klare FDA-Zulassungswege und ergebnisbasierte Vergütung die Ausgaben für Premiumkatheter aufrechterhielten. Große Systeme wie Memorial Hermann und AdventHealth Orlando haben Betten der Stufe IV und Barcode-Inventartools hinzugefügt, die Nachbestellungen optimieren, Lieferantenbindungen vertiefen und die regionale Nachfrage stabilisieren. Dennoch moderieren Geburtenvolumenplateaus und Preisverhandlungen das Wachstum und veranlassen Anbieter, sich auf KI- und antimikrobielle Zusatzfunktionen zu konzentrieren, die eine Premiumpositionierung im NICU Katheter Markt rechtfertigen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,18 % bis 2031, angetrieben durch große Geburtenkohorten und aggressive staatliche Ausgaben für tertiäre Neonatologiezentren. Lokalinhaltsregeln fördern Joint Ventures zwischen multinationalen Unternehmen und inländischen Auftragsherstellern, was Importzölle senkt und Kundendienst-Fußabdrücke erweitert. Die regulatorische Fragmentierung in der ASEAN und in Südasien verlängert die Registrierungszeiträume, aber regionale Hubs konsolidieren nun die Dossierabstimmung zur Beschleunigung von Markteinführungen und helfen Anbietern, unterversorgte Städte der zweiten Stufe zu erschließen, wo die NICU Katheter Marktdurchdringung gering bleibt.

Europa verzeichnet eine stetige Expansion, da das universelle Gesundheitssystem und evidenzbasierte Beschaffung Katheter mit robusten klinischen Ergebnisdaten bevorzugen. Die Brexit-Abweichung von der EU-MDR fügt Komplexität hinzu, aber Anerkennungsbemühungen zielen darauf ab, die Doppelprüfungsbelastung bis 2027 zu minimieren. Naher Osten & Afrika und Südamerika halten gemeinsam einstellige Anteile, zeigen jedoch hohe Elastizität; multilaterale Darlehen finanzieren nun NICU-Bau und positionieren diese Regionen für beschleunigtes Wachstum, sobald grundlegende Infrastruktur und ausgebildetes Personal verfügbar sind.

Wettbewerbslandschaft

Der NICU Katheter Markt ist mäßig konzentriert; führende Unternehmen nutzen breite Portfolios und regulatorische Expertise zum Schutz ihres Marktanteils, während mittelgroße Akteure Nischen in der Polymerwissenschaft oder im regionalen Vertrieb besetzen. ICU Medical's Integration von Smiths Medical stärkte sein neonatales Sortiment, indem die Argyle-Linie in Unternehmensverträge integriert wurde, die Infusionspumpen und Gefäßzugang kombinieren. Vygons modifizierte Seldinger-Technik reduziert die Verfahrensschritte um 25 % und hat Leitlinienverweise erhalten, was das Markenprestige bei europäischen Neonatologen steigert.

Becton Dickinson's Kauf der Critical-Care-Einheit von Edwards Lifesciences für USD 4,2 Milliarden vertiefte sein Überwachungs- und Zugangskatheter-Portfolio und ermöglicht gebündelte Angebote, die für wertorientierte Gesundheitssysteme attraktiv sind. Teleflex erwarb im Juli 2025 das Gefäßinterventionsgeschäft von BIOTRONIK für EUR 760 Millionen und erzielte damit EUR 177 Millionen Umsatz in der zweiten Jahreshälfte 2025 sowie eine verbesserte Reichweite im Bereich peripherer Interventionen, die neonatale Angebote ergänzt. Auftragsfertigungsunternehmen wie AMETEK EMC decken den Outsourcing-Bedarf kleinerer Marken, liefern ISO-13485-konforme Extrudier- und Montagedienstleistungen und unterstützen die globale Expansion im NICU Katheter Markt.

Technologie bleibt der entscheidende Differenzierer; KI-Navigation, antimikrobielle Beschichtungen und druckerfassende Hubs stehen im Mittelpunkt von Marketingkampagnen, da Unternehmen messbare Ergebnisvorteile anstreben. Patentanmeldungen zielen zunehmend auf Materialinnovationen ab, wie beispielsweise B. Braun's elastisch verformbare Ventile, die eine einhändige Insertion ermöglichen, ohne die Profilhöhe zu erhöhen. Die geografische Expansion hängt häufig von Distributorallianzen ab, die regulatorisches Know-how und Krankenhausbeziehungen bieten, insbesondere in Asien-Pazifik und Südamerika, wo lokale Präsenz die Formularaufnahme beeinflusst.

Führende Unternehmen der NICU Katheter-Branche

Cardinal Health Inc.

ICU Medical Inc. (Smiths Medical, Inc.)

Vygon SA

Utah Medical Products, Inc.

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen ab und erzielte damit EUR 177 Millionen Umsatz in der zweiten Jahreshälfte 2025 mit einem erwarteten jährlichen Wachstum von 6 % ab 2026.

- April 2025: Medtronic erhielt die FDA-Zulassung für die OmniaSecure-Defibrillationselektrode mit einem Durchmesser von 4,7 French, die eine Implantationserfolgsquote von 95,8 % ohne schwerwiegende Komplikationen erzielt.

- März 2025: Die FDA veröffentlichte einen Entwurf einer Leitlinie zu Aluminiumgrenzwerten in kleinvolumigen parenteralen Arzneimitteln zum Schutz von Frühgeborenen vor Toxizität.

- November 2024: Das CMS gewährte eine Passthrough-Zahlung für den Medtronic Symplicity Spyral Renaldenervierungskatheter, die ab Januar 2025 wirksam wird und die Krankenhausübernahmekosten ausgleicht.

- August 2024: Terumo meldete 98 Rika-Installationen in US-amerikanischen Zentren und strebt einen Katheter-Marktanteil von 20–25 % nach der Inbetriebnahme an.

Berichtsumfang des globalen NICU Katheter Markts

Gemäß dem Umfang dieses Berichts kann der NICU Katheter als Gefäßzugang bei einem Frühgeborenen zur Ernährung, Blutentnahme und Medikamentengabe verwendet werden. Beispielsweise wird ein Nabelarterienkatheter (UAC) verwendet, um zu verschiedenen Zeitpunkten Blut von einem Säugling zu entnehmen, ohne wiederholte Nadelstiche. Darüber hinaus kann er zur kontinuierlichen Blutdrucküberwachung eines Babys eingesetzt werden. Der NICU Katheter Markt ist segmentiert nach Produkttyp (peripher eingeführte Zentralkatheter (PICCs), zentrale Venenkatheter (CVCs), Nabelvenenkatheter (UVCs) und weitere), Endnutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Peripher eingeführte Zentralkatheter (PICC) |

| Zentrale Venenkatheter (CVC) |

| Nabelvenenkatheter (UVC) |

| Sonstige Produkttypen |

| Polyurethan |

| Silikon |

| Polyethylen / PVC |

| Verbundwerkstoffe & fortschrittliche Polymere |

| Einlumen |

| Zweilumen |

| Mehrlumen (≥3) |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Peripher eingeführte Zentralkatheter (PICC) | |

| Zentrale Venenkatheter (CVC) | ||

| Nabelvenenkatheter (UVC) | ||

| Sonstige Produkttypen | ||

| Nach Katheterwerkstoff | Polyurethan | |

| Silikon | ||

| Polyethylen / PVC | ||

| Verbundwerkstoffe & fortschrittliche Polymere | ||

| Nach Lumendesign | Einlumen | |

| Zweilumen | ||

| Mehrlumen (≥3) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Größe erreicht der NICU Katheter Markt im Jahr 2026?

Das Segment wird im Jahr 2026 auf USD 481,33 Milliarden bewertet.

Welche jährliche Wachstumsrate (CAGR) wird bis 2031 prognostiziert?

Von 2026 bis 2031 wird eine CAGR von 5,79 % prognostiziert.

Welche Produktlinie verzeichnet das stärkste Umsatzwachstum?

Nabelvenenkatheter führen mit einer CAGR von 8,10 %.

Warum gewinnen Mehrlumendesigns bei Klinikern an Akzeptanz?

Sie ermöglichen gleichzeitige Infusionen, Entnahmen und Überwachungen über einen einzigen Zugangspunkt, wodurch Einstiche reduziert und Aufenthaltsdauern verkürzt werden.

Welche Region bietet das größte kurzfristige Expansionspotenzial?

Der Asien-Pazifik-Raum zeigt die höchste Dynamik und wächst mit einer CAGR von 7,18 %, angetrieben durch große Geburtenkohorten und neue NICU-Einrichtungen der Stufe III/IV.

Wie verändert künstliche Intelligenz die neonatale Katheterplatzierung?

KI-gestützte Navigation reduziert Fehlpositionierungsereignisse um etwa ein Drittel und verkürzt die Verfahrensdauer um mehrere Minuten, was sicherere und schnellere Insertionen ermöglicht.

Seite zuletzt aktualisiert am: