Marktgröße und Marktanteil für periphere intravenöse Katheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

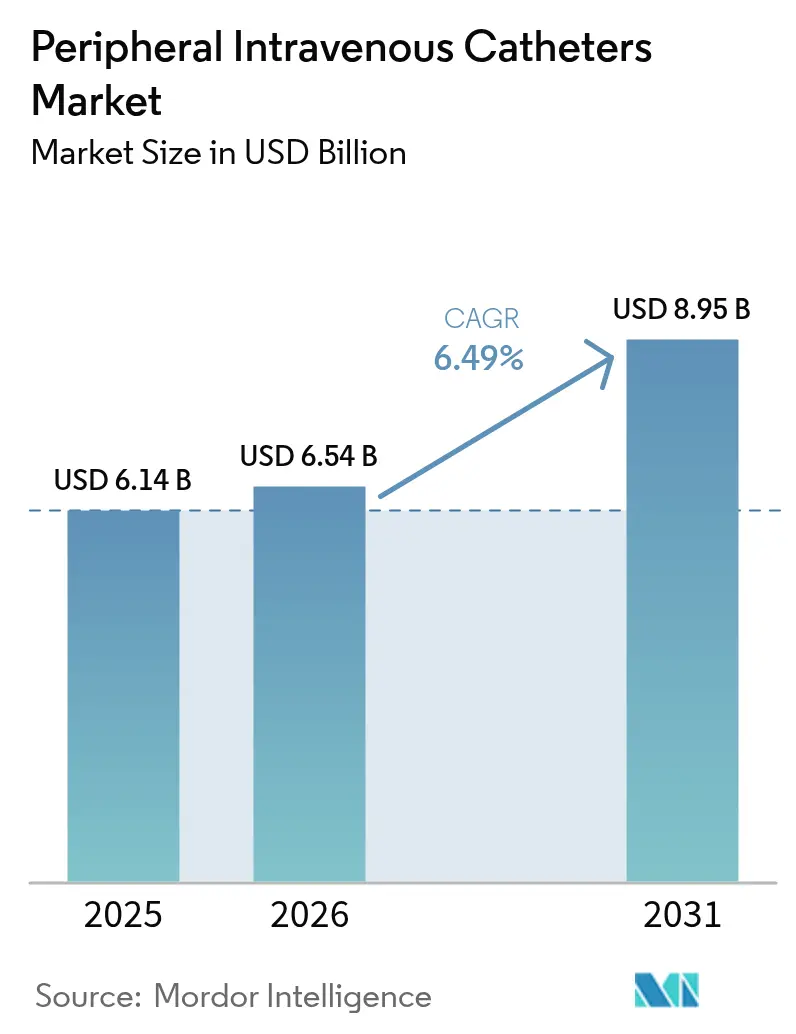

| Marktgröße (2026) | 6.54 Milliarden US-Dollar |

| Marktgröße (2031) | 8.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für periphere intravenöse Katheter von Mordor Intelligence

Die Marktgröße für periphere intravenöse Katheter wird voraussichtlich von USD 6,14 Milliarden im Jahr 2025 auf USD 6,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 8,95 Milliarden bei einer CAGR von 6,49 % über 2026–2031 erreichen. Die Ausweitung der ambulanten Versorgung, strenge Sicherheitsvorschriften und anhaltende Produktinnovationen lenken Beschaffungsentscheidungen hin zu hochwertigen, sicherheitstechnisch ausgereiften Geräten. Eine höhere Prävalenz chronischer Erkrankungen vergrößert den Pool an Patienten, die über längere Verweilzeiten auf einen zuverlässigen vaskulären Zugang angewiesen sind. Ambulante Operationszentren (ASCs) beschleunigen das Wachstum durch höhere Eingriffszahlen und niedrigere Kosten pro Behandlungsepisode, während Krankenhäuser nach wie vor den Großteil der absoluten Geräteanfrage dominieren. Hersteller schärfen ihren Wettbewerbsvorteil durch geschlossene Systemdesigns, bildgestützte Einführungswerkzeuge und fortschrittliche Materialformulierungen, die Komplikationsraten senken und die klinischen Arbeitsabläufe verbessern.

Wesentliche Erkenntnisse des Berichts

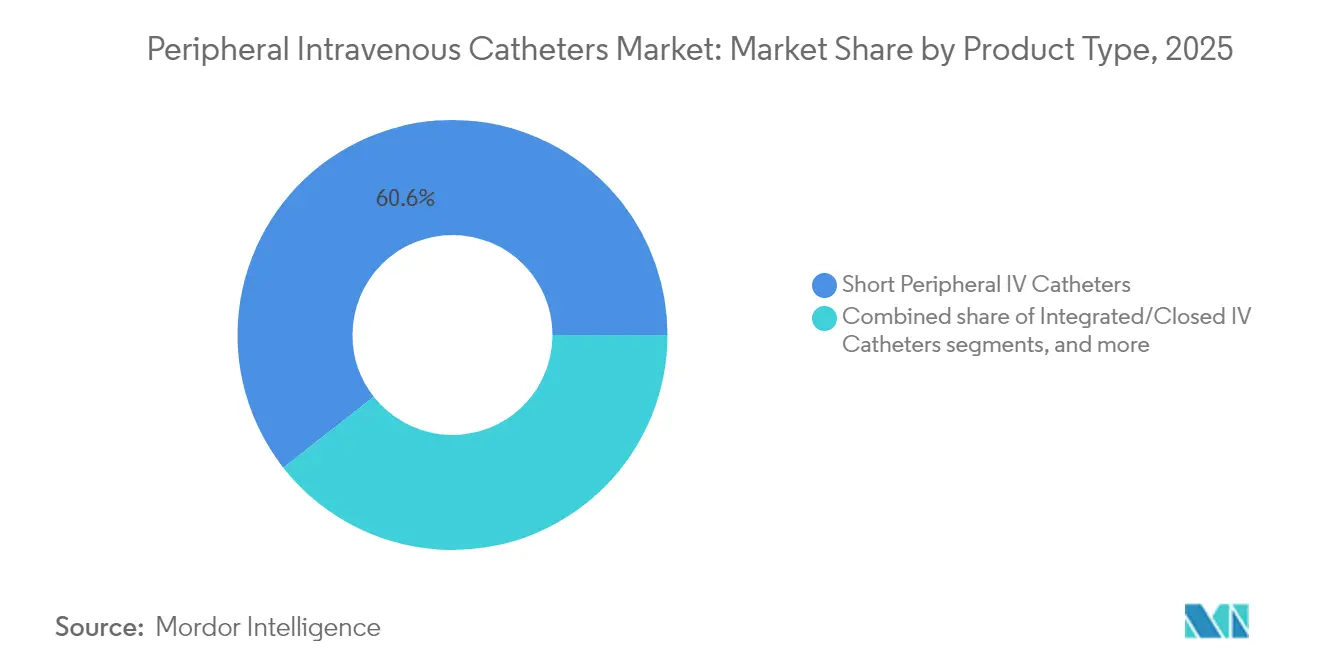

- Nach Produkttyp hielten kurze periphere IV-Katheter im Jahr 2025 einen Marktanteil von 60,58 % am Markt für periphere intravenöse Katheter; Midline-Katheter expandieren bis 2031 mit einer CAGR von 8,21 %.

- Nach Technologie erfassten Sicherheits- und Blutkontrolldesigns im Jahr 2025 67,95 % des Marktes für periphere intravenöse Katheter, und das Segment steigt bis 2031 mit einer CAGR von 8,54 %.

- Nach Material hielt Polyurethan im Jahr 2025 57,02 % des Marktes für periphere intravenöse Katheter, während Silikon auf ein CAGR-Wachstum von 8,33 % bis 2031 vorbereitet ist.

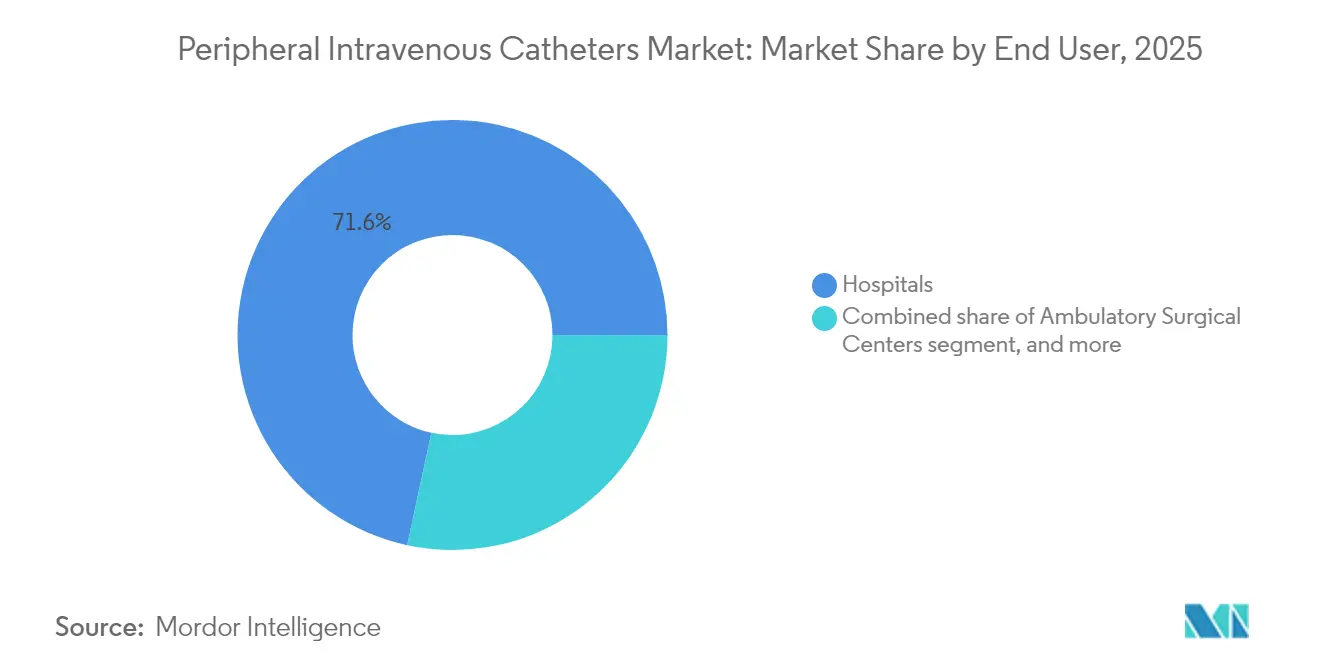

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 71,62 % der Marktgröße für periphere intravenöse Katheter; ambulante Operationszentren sind der am schnellsten wachsende Kanal mit einer CAGR von 9,35 %.

- Nach Anwendung generierte die Medikamentenverabreichung 44,15 % des Umsatzes im Jahr 2025, während die diagnostische Bildgebung mit Kontrastmitteln bis 2031 voraussichtlich mit einer CAGR von 9,22 % steigen wird.

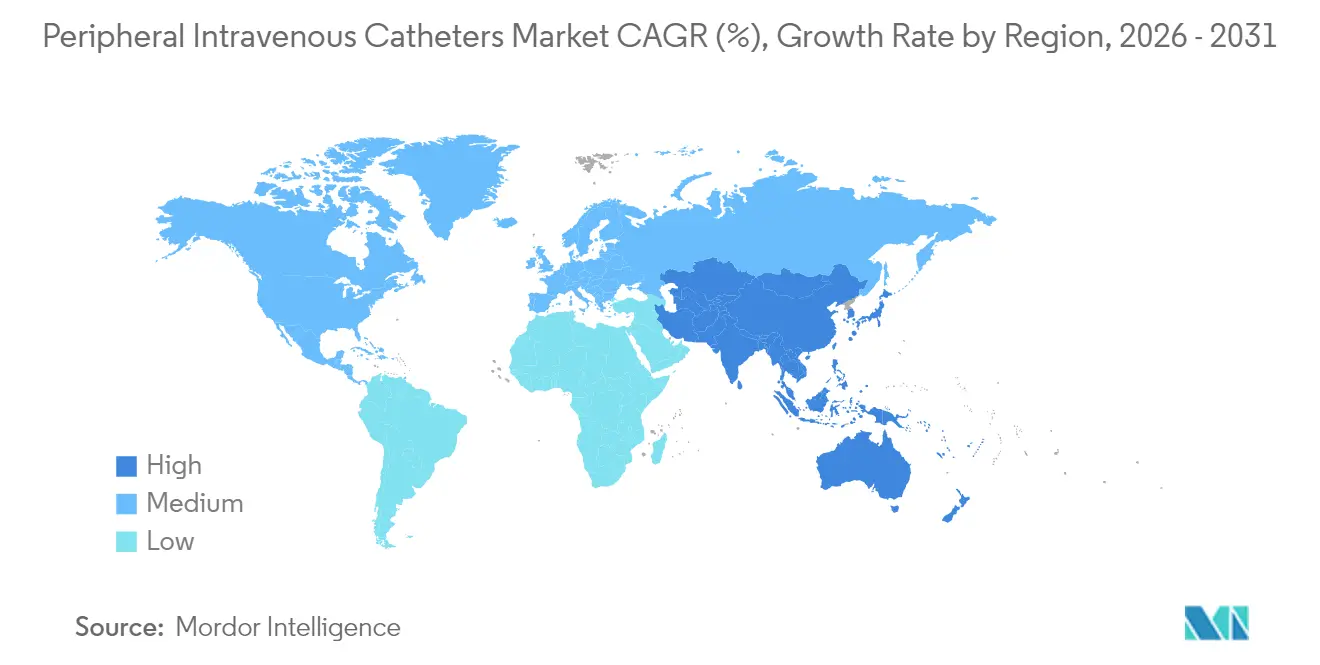

- Nach Geografie verzeichnete Nordamerika im Jahr 2025 39,88 % des Umsatzes; der asiatisch-pazifische Raum liegt auf dem Weg zur höchsten regionalen CAGR von 7,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für periphere intravenöse Katheter

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch chronische und akute Erkrankungen | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung der ambulanten Versorgung und der Heiminfusionsversorgung | +1.0% | Nordamerika, EU; Beschleunigung in den wichtigsten städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften zur Nadelstich- und Blutexpositionssicherheit | +0.8% | Global, mit strengster Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Produktinnovation bei Kathetermaterialien und -design | +0.7% | Forschungs- und Entwicklungszentren in Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Massenbeschaffungsprogramme in Schwellenmärkten | +0.6% | Indien, China, ASEAN, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von bildgebenden und digitalen Führungssystemen für den vaskulären Zugang | +0.4% | Frühe Einführung in Nordamerika und der EU; Premiumsegmente im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische und akute Erkrankungen

Die durch Diabetes bedingten behinderungsbereinigten Lebensjahre sind seit 2000 um mehr als 80 % gestiegen, was die Nachfrage nach zuverlässigem vaskulärem Zugang in der Akut- und Langzeitpflege verstärkt. Alternde Bevölkerungen in den Vereinigten Staaten, Japan und Westeuropa leiden unter Mehrfacherkrankungen, die länger verweilende Katheter und höhere Infusionshäufigkeiten erfordern. Krankenhäuser validieren Polyurethanmaterialien, die eine Zugfestigkeit von 52,9 MPa bei gleichzeitig 90 % Lichtdurchlässigkeit aufweisen, was die Visualisierung der Einstichstelle verbessert und ungeplante Neuanlagen reduziert. Personalisierte Onkologie- und Biologikaregime erfordern gleichmäßige Durchflussraten über längere Zeiträume, was Anbieter dazu veranlasst, Midline- und Langzeitkatheter zu bevorzugen, die das Einführungstrauma verringern. Insgesamt stützen diese epidemiologischen Dynamiken ein stetiges Volumenwachstum und belohnen Lieferanten, die infektionsresistente, hochklare Katheter auf den Markt bringen.

Ausweitung der ambulanten Versorgung und der Heiminfusionsversorgung

Ambulante Operationszentren werden bis 2034 voraussichtlich 44 Millionen Eingriffe abwickeln, ein Anstieg von 21 % gegenüber 2024, was die Orte der vaskulären Zugangsinitiation neu gestaltet. Die Verlagerung in den ambulanten Bereich beschleunigt den Kauf von Geräten, die für die Wartung außerhalb der Intensivstation konzipiert sind, einschließlich integrierter Verlängerungsschläuche, die die Systeme während der Therapie geschlossen halten. Heiminfusionsprotokolle betonen nun Geräte, die die Durchgängigkeit mit minimaler Pflegeintervention aufrechterhalten, wie in den Infusionstherapiestandards der Praxis 2024 dargelegt. Digitale Ultraschallsysteme wie BDs SiteRite 9 kombinieren Bildgebung mit Nadeltracking und erhöhen die Erstversuchserfolgsraten und reduzieren ungeplante Krankenhausbesuche. Diese Verschiebungen in der Versorgungserbringung begünstigen Lieferanten, die Katheter mit tragbaren Führungswerkzeugen, Verbrauchsmaterialien und Schulungsmodulen für Nicht-Krankenhauspersonal bündeln.

Regulatorische Vorschriften zur Nadelstich- und Blutexpositionssicherheit

Die FDA klassifizierte kraftaktivierte Trennvorrichtungen im Jahr 2024 als Klasse II unter besonderen Kontrollen, was die Beschaffung in Richtung sicherheitstechnisch ausgereifter Katheter lenkt[1]Bundesregister, "Klassifizierung intravenöser Katheter," FEDERALREGISTER.GOV. US-amerikanische Gesundheitssysteme sehen sich Haftungsrisiken von durchschnittlich USD 890 pro Nadelstichereignis ausgesetzt, was die Argumente für die Rentabilität von Blutkontrollhubs stärkt. Ultraschallführung erhöht die pädiatrischen Erstversuchserfolgsraten auf 85,4 % im Vergleich zu 45,8 % bei der Palpation und senkt einführungsbedingte Verletzungsereignisse. GruppenEinkaufsorganisationen haben ihre Vertragsbedingungen auf diese Vorschriften abgestimmt und geben Sicherheitsdesigns in Werteanalysegremien Vorrang. Da Regulierungsbehörden ihre Aufsicht ausweiten, riskieren konventionelle Produkte mit offenem Hub einen schrittweisen Ausstieg, was den Marktanteilswechsel hin zu geschlossenen, automatisierten Sicherheitssystemen beschleunigt.

Kontinuierliche Produktinnovation bei Kathetermaterialien und -design

Silikonbasierte Klebeplatformen reduzieren sichtbare Hautschäden im Vergleich zu Acrylvorrichtungen und unterstützen den Patientenkomfort in der ambulanten Versorgung und der Pädiatrie. Röntgenopake Polyurethane optimieren die Sichtbarkeit während des Eingriffs ohne Einbußen bei der Flexibilität und fördern die Einführung in interventionellen Bildgebungsräumen. Eingebettete Sensorarrays ermöglichen eine Echtzeit-Druck- und Durchflussüberwachung, während BDs Cue-Nadeltracking-Algorithmus die Platzierungsgenauigkeit bei Hochdruckinjektionen bis zu 325 psi verbessert. Solche multifunktionalen Designs erzielen Aufschläge, demonstrieren aber nachgelagerte Kosteneinsparungen durch weniger Neuanlagen und Komplikationen. Infolgedessen zielen Forschungs- und Entwicklungspipelines auf antimikrobielle Beschichtungen, biologisch abbaubare Schäfte und intelligente Hubs ab, die sich in elektronische Krankenakten integrieren, um Verweilzeiten automatisch zu dokumentieren.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inzidenz von Katheterversagen und Komplikationen | -0.9% | Global; am kritischsten in ressourcenbeschränkten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer vaskulärer Zugangsgeräte | -0.6% | Nordamerika, Europa; gewinnt an Bedeutung in hochakuten Tertiärzentren | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich ökologischer Nachhaltigkeit und Entsorgung | -0.5% | EU und Nordamerika führen Politikänderungen an; breitet sich global aus | Langfristig (≥ 4 Jahre) |

| Konzentration der Einkaufsmacht von Gruppeneinkaufsorganisationen | -0.4% | Vereinigte Staaten dominant; wachsender Einfluss in Europa und ausgewählten Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inzidenz von Katheterversagen und Komplikationen

Die Erstkanülierung schlägt in 40 % der Versuche fehl, steigt auf 70 % bei schwierig zugänglichen Patientengruppen und verursacht geschätzte jährliche Notaufnahmekosten von USD 2,68 Milliarden in den Vereinigten Staaten. Geräterückrufe, wie die frühzeitige FDA-Warnung zu bestimmten PowerPICC-Chargen, untergraben das Vertrauen der Kliniker und lösen ungeplante Ersatzzyklen aus. Mit zentralen Leitungen assoziierte Blutkreislaufinfektionen machen nach wie vor etwa 20 % der im Gesundheitswesen erworbenen Bakteriämien aus, was die Erforschung von Hubs vorantreibt, die vor Ort Hypochlorige Säure zur kontinuierlichen Desinfektion erzeugen. Die Minderung dieser Ausfälle erfordert mehr Schulungen, Ultraschallkapital und robuste Datenverfolgung – Kosten, die kleinere Krankenhäuser kurzfristig möglicherweise nicht absorbieren können.

Bedenken hinsichtlich ökologischer Nachhaltigkeit und Entsorgung

Einwegkatheterprogramme in den Vereinigten Staaten erzeugen jährlich 206 Millionen Liter Abfall und provozieren Forderungen nach umweltfreundlicheren Alternativen. Der Nationale Gesundheitsdienst (NHS) erprobt zentrale Abfallreduzierungsrahmen, die Lieferanten belohnen, die recycelbare oder wiederverwendbare Sets anbieten[2]Brighton and Sussex Medical School, "Bericht über nachhaltige Medizinprodukte," BSMS.AC.UK. Biologisch abbaubare Polymere – Polyhydroxyalkanoate, Polymilchsäure, Polybutylensuccinat – werden noch untersucht, müssen aber zu wettbewerbsfähigen Kosten klinische Leistungsanforderungen erfüllen. US-amerikanische Politikgestalter integrieren Lebenszyklusanalysen in Gerätegenehmigungen und verpflichten Hersteller, Kohlenstoffreduzierungen in den Lieferketten zu dokumentieren. Obwohl Nachhaltigkeit den Markenwert steigert, schafft die Wiederaufbereitungs-Infrastruktur und Sterilisationsinfrastruktur kurzfristige Komplexität, die das Adoptionspotenzial bremsen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Midline-Katheter stärken die Nutzung bei verlängerter Verweildauer

Midline-Katheter verzeichneten bis 2031 die schnellste CAGR von 8,21 %, während kurze IV-Katheter im Jahr 2025 einen Umsatzanteil von 60,58 % hielten, eine Position, die durch ihre Vielseitigkeit bei Routineinfusionen unterstrichen wird. Klinische Studien haben bestätigt, dass Midline-Katheter das Blutkreislaufinfektionsrisiko im Vergleich zu peripher eingeführten zentralen Kathetern bei Therapien mittlerer Dauer senken. Die Marktgröße für periphere intravenöse Katheter im Bereich Midline-Katheter wird voraussichtlich weiter zunehmen, da chronische Pflegepfade in ambulante Einrichtungen verlagert werden.

Design-Updates konzentrieren sich auf weiche, röntgenopake Schäfte, integrierte Stabilisatoren und geschlossene Verbindungsstücke, die länger als 28 Tage okklusionsfrei bleiben. Die regulatorische Zulassung für B. Brauns Introcan Safety 2 Deep Access IV Catheter verdeutlicht, wie automatische Nadelabschirmung und verbesserte Durchflussraten konvergieren, um das Vertrauen der Kliniker zu stärken. Während preissensible Käufer nach wie vor auf einfache Kurzkatheter setzen, positioniert der klinische Imperativ zur Minimierung von Neueinführungsereignissen Midline-Katheter als aufsteigenden Standard für Onkologie-, Herzinsuffizienz- und komplexe Antibiotikaregime.

Nach Technologie: Sicherheitssysteme entwickeln sich vom Premium- zum Mainstream-Produkt

Sicherheits- und Blutkontrollformate hielten 67,95 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 8,54 %, was signalisiert, dass Compliance die Kosten als entscheidendes Beschaffungskriterium überholt. Geschlossene Hub-Ventile und Nadeln mit automatischer Rückzugsmechanik sind nun in führenden Portfolios wie BD Insyte Autoguard BC integriert, das die Blutexposition um 95 % reduziert. Der Markt für periphere intravenöse Katheter schafft konventionelle Produkte mit offenem Hub schrittweise ab, insbesondere in Regionen mit hohem Haftungsrisiko.

Fachgesellschaften empfehlen, Sicherheitskatheter mit Bettseitenultraschall zu kombinieren; Leitlinien 2024 der Amerikanischen Gesellschaft für Echokardiographie befürworten werkseitig integrierte Rückflusskammern und stumpfe Kanülen zur Reduzierung des Einführungstraumas. Da Krankenhäuser Verletzungsmetriken mit scharfen Gegenständen auf öffentlichen Dashboards verfolgen, beginnen risikoadjustierte Vergütungsmodelle, Einrichtungen mit hohen Vorfallsraten zu benachteiligen, was den Wechsel zu Sicherheitsgeräten verstärkt.

Nach Material: Silikon gewinnt auf Basis von Komfortmetriken an Boden

Polyurethan macht aufgrund seiner Zugfestigkeit und chemischen Kompatibilität noch immer 57,02 % des Umsatzes aus, aber Silikon verzeichnet die höchste CAGR von 8,33 %, da die ambulanten Verweilzeiten länger werden. Die Marktanteilsführerschaft von Polyurethan beim Markt für periphere intravenöse Katheter resultiert aus der breiten Lagerhaltungseinheiten-Verfügbarkeit und Preiswettbewerbsfähigkeit; jedoch senkt der weichere Elastizitätsmodul von Silikon die Phlebitishäufigkeit, ein Wert, der in pädiatrischen Onkologieprotokollen anerkannt ist.

Hersteller experimentieren mit Polyurethan-Harnstoff-Mischungen, die bei 550 nm 90 % Transparenz behalten und gleichzeitig die Haltbarkeit steigern, was die Leistungslücke überbrückt und die Visualisierung während der Einführung ermöglicht. Zukünftige Materialfahrpläne konzentrieren sich auf antimikrobielle Zusätze, hydrophile Innenräume zur Reduzierung von Thrombosen und recycelten Inhalt, der mit ESG-Beschaffungskriterien übereinstimmt.

Nach Endnutzer: ASC-Wachstum definiert den Kanalmix neu

Krankenhäuser erzielten im Jahr 2025 71,62 % der Umsätze, was ihre zentrale Rolle bei Traumaversorgung, Intensivmedizin und Eingriffen mit hohem Schweregrad widerspiegelt. Dennoch definieren ambulante Operationszentren mit einer CAGR von 9,35 % die Kanalprioritäten neu, da Kostenträger tagesklinische Entlasspfade fördern. Medicare gab im Jahr 2022 USD 6,1 Milliarden für Leistungen in ambulanten Operationszentren für 3,3 Millionen Begünstigte aus, was das auf dem Spiel stehende Volumen unterstreicht.

Der Markt für periphere intravenöse Katheter sieht nun Hersteller, die kompakte Einführungskits mit farbcodierten Komponenten speziell für den ambulanten Patientenwechsel anbieten. Häusliche Pflegedienste und Infusionsapotheken stellen angrenzende Expansionszonen dar, die jeweils Fernschulungsportale und manipulationssichere Verpackungen erfordern, um Compliance und Sicherheit zu gewährleisten.

Nach Anwendung: Diagnostik treibt Hochdruckdesigns voran

Die Medikamentenverabreichung blieb mit 44,15 % des Umsatzes im Jahr 2025 der größte Anwendungsfall, während die diagnostische Bildgebung und Kontrastmittelgabe bei expandierender CT- und MRT-Kapazität mit einer CAGR von 9,22 % wächst. BDs Nexiva Diffusics verwendet eine lasergeschnittene Diffusionsspitze, die Hochdruckinjektionen bis zu 325 psi ohne Beeinträchtigung der Gefäßintegrität toleriert. Diese Funktion erweitert den peripheren Zugang in radiologische Räumlichkeiten und mindert den Bedarf an zentralen Zugängen sowie die Gesamtverfahrenszeit.

Die Marktgröße für periphere intravenöse Katheter im Bereich diagnostischer Anwendungen wird voraussichtlich zunehmen, da interventionelle Radiologen auf mehrphasige Kontrastuntersuchungen mit schneller Hochfluss-Bolusgabe angewiesen sind. Flüssigkeitsresuszitation und Ernährungsinfusionen bleiben grundlegend, sind aber weitgehend ausgereift, während transfusionsspezifische Geräte Nischenvolumina im Zusammenhang mit Hämovigilanzprotokollen erzielen.

Geografische Analyse

Nordamerika erwirtschaftete 39,88 % des Umsatzes im Jahr 2025, angeführt von den Vereinigten Staaten, wo der jährliche Verbrauch 300 Millionen Einheiten übersteigt. Robuste Vergütung und Krankenhaussinvestitionen in Sicherheitsportfolios halten die durchschnittlichen Verkaufspreise auf Premium-Niveau. Die Region ergänzt bildgestützte Einführungsmodule, Fernqualifikationsnachweise für den vaskulären Zugang und prädiktive Analyse-Dashboards, die die Compliance der Katheter-Verweilzeit überwachen. Kanada und Mexiko erweitern die regionale Reichweite durch Ausschreibungen im öffentlichen Sektor bzw. neue Maquiladora-Fertigungsstandorte.

Europa, ein ausgereiftes regulatorisches Umfeld, balanciert Patientensicherheitsvorschriften mit aufkommenden Anforderungen der Kreislaufwirtschaft. Deutschland, Frankreich und das Vereinigte Königreich machen den Großteil der regionalen Nachfrage aus, während Spanien und Italien Wiederverwendungspiloten einführen, um Einwegkunststoffe einzudämmen. Die Durchsetzung der EU-Medizinprodukteverordnung zwingt Lieferanten, technische Dokumentationen und die Marktüberwachung nach dem Inverkehrbringen zu aktualisieren, was die Markteintrittsbarrieren für Neueinsteiger erhöht. Öffentliche Beschaffungsrahmen gewichten nun Nachhaltigkeit neben klinischen Nachweisen und fördern den Dialog über recycelte Polymere und Langzeitformate.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,34 %, angetrieben von China, Indien, Japan, Südkorea und Australien. Indiens Medizintechniksektor soll unter dem neuen Gesetz über Arzneimittel, Medizinprodukte und Kosmetika von 2023 von USD 16–17 Milliarden auf USD 50 Milliarden bis 2030 wachsen, was inländische Fertigungsallianzen katalysiert. China nutzt kostengünstige Massenproduktion, investiert aber in hochwertige bildgestützte Systeme für Tertiärkrankenhäuser. Japans überalternde Gesellschaft erfordert fortschrittliche Silikondesigns für fragile Venen, während Australien sich auf Infektionspräventions-Benchmarks konzentriert, die mit nationalen Qualitätsindikatoren übereinstimmen. Insgesamt erweitern diese Trends den Markt für periphere intravenöse Katheter über verschiedene Preisklassen hinweg und zwingen multinationale Unternehmen, Lieferketten zu lokalisieren und klinische Bildungsplattformen gemeinsam zu entwickeln.

Wettbewerbslandschaft

Der Markt für periphere intravenöse Katheter weist eine moderate Konsolidierung auf, wobei die fünf größten Lieferanten schätzungsweise 60–65 % des globalen Umsatzes kontrollieren. BDs Übernahme der Abteilung für kritische Pflege von Edwards Lifesciences im Wert von USD 4,2 Milliarden im Jahr 2025 signalisiert einen Vorstoß in Richtung integrierter Patientenüberwachungsökosysteme, die Katheter mit hämodynamischer Analyse verknüpfen. Teleflexs Kauf der vaskulären Interventionsanlagen von BIOTRONIK für EUR 760 Millionen erweitert das Portfolio um arzneimittelbeschichtete Ballons und ermöglicht das Cross-Selling mit bestehenden Schleusern und Zugangsgeräten.

B. Braun hat seit 2020 mehr als USD 1 Milliarde investiert, um die IV-Flüssigkeitskapazität in den USA zu erweitern und jährlich 30 Millionen zusätzliche IV-Sets hinzuzufügen, was das strategische Engagement zur Sicherung regionaler Lieferketten widerspiegelt. Terumo hat einen Unternehmensventurefonds von USD 75 Millionen aufgelegt, um Durchbrüche in den Bereichen Herz-Kreislauf und digitale Gesundheit zu erschließen und die Pipeline-Diversifizierung im vaskulären Zugang zu stärken. Nischeninnovatoren wie Poly Medicure gewinnen durch das von der FDA zugelassene Nouvo Safety Set an Bedeutung und zeigen, dass gezieltes Forschungs- und Entwicklungsengagement und regulatorische Agilität Marktanteile in spezialisierten Kanälen gewinnen können.

Die Wettbewerbsdifferenzierung dreht sich um geschlossene Sicherheitsmechanismen, ultraschallfertige Einführungstechnologie und datengekoppelte Hubs, die Nutzungsmetriken in elektronische Krankenakten einspeisen. ESG-Zertifikate entwickeln sich zu Ausschreibungsdifferenzierungsfaktoren in Europa und belohnen Lieferanten, die Kohlenstoffreduzierungen quantifizieren und Rücknahmeprogramme implementieren. Gruppeneinkaufsorganisationen nutzen KI-gestützte Analysen, um komplikationsbereinigt die Gesamtbetriebskosten zu identifizieren und bevorzugen Geräte mit nachweisbarer Verweilzeitüberlegenheit und niedrigeren Neuanlagenraten.

Marktführer der Branche für periphere intravenöse Katheter

B. Braun Melsungen AG

Lineus Medical

Becton Dickinson & Company

ICU Medical (Smiths Medical)

Teleflex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des vaskulären Interventionsgeschäfts von BIOTRONIK ab und expandierte in arzneimittelbeschichtete Ballonkatheter und Stents mit erwartetem jährlichem Wachstum von 6 % ab 2026.

- Februar 2025: BD gab die Abspaltung seines Segments Biowissenschaften und Diagnoselösungen bekannt, um sich stärker auf die Bereiche Medikamentenverabreichung und vaskulärer Zugang zu konzentrieren.

- Februar 2025: Trinity Capital stellte Cagent Vascular USD 15 Millionen an Wachstumskapital zur Verfügung, um die Serrierungstechnologie für endovaskuläre Verfahren zu skalieren.

- Januar 2025: Stryker trat in den Bereich der peripheren Gefäße ein, indem es Inari Medical übernahm, was eine Expansion in Geräte zur Gerinnselentfernung signalisiert.

- November 2024: Terumo erhielt die FDA 510(k)-Zulassung für die VARIPULSE-Ablationsplattform, wobei 74,4 % der Patienten mit Vorhofflimmern kein 12-monatiges Wiederauftreten zeigten.

- Oktober 2024: B. Braun steigerte die IV-Flüssigkeitsproduktion um 20 % und fügte jährlich 30 Millionen IV-Sets nach einem fünfjährigen USD 1 Milliarden Kapazitätsprogramm hinzu.

Berichtsumfang des globalen Marktes für periphere intravenöse Katheter

Gemäß dem Berichtsumfang ist ein peripherer intravenöser Katheter (PIVC) ein kleiner flexibler Schlauch. Dieser wird in eine periphere Vene eingeführt, um Arzneimittel und Nahrungsergänzungsmittel zu verabreichen. Er ist weit verbreitet bei der Entnahme von Blutproben für diagnostische Zwecke. Er wird mithilfe einer Nadel in den Körper des Patienten eingeführt. Nach diesem Vorgang wird der periphere intravenöse Katheter mit medizinischem Klebeband an der Haut des Patienten befestigt. Der Markt für periphere intravenöse Katheter ist segmentiert nach Produkt (integrierte/geschlossene Katheter, periphere Einführungskatheter), Endnutzer (Krankenhäuser, ambulante Operationszentren, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

Der Markt für periphere intravenöse Katheter ist segmentiert nach Produkt (integrierte/geschlossene Katheter und periphere Einführungskatheter), Endnutzer (Krankenhäuser, ambulante Operationszentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Kurze periphere IV-Katheter |

| Integrierte / Geschlossene IV-Katheter |

| Midline-Katheter |

| Langzeit-Verweilkatheter |

| Sicherheits- / Blutkontrollkatheter |

| Konventionelle Katheter |

| Polyurethan |

| Silikon |

| Sonstige Kunststoffe |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung und alternative Pflege |

| Kliniken und Arztpraxen |

| Medikamentenverabreichung |

| Flüssigkeits- und Ernährungsverabreichung |

| Bluttransfusion |

| Diagnostische Tests und bildgebende Kontrastmittelgabe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kurze periphere IV-Katheter | |

| Integrierte / Geschlossene IV-Katheter | ||

| Midline-Katheter | ||

| Langzeit-Verweilkatheter | ||

| Nach Technologie | Sicherheits- / Blutkontrollkatheter | |

| Konventionelle Katheter | ||

| Nach Material | Polyurethan | |

| Silikon | ||

| Sonstige Kunststoffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgung und alternative Pflege | ||

| Kliniken und Arztpraxen | ||

| Nach Anwendung | Medikamentenverabreichung | |

| Flüssigkeits- und Ernährungsverabreichung | ||

| Bluttransfusion | ||

| Diagnostische Tests und bildgebende Kontrastmittelgabe | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für periphere intravenöse Katheter?

Der Markt wird im Jahr 2026 auf USD 6,54 Milliarden geschätzt und soll bis 2031 auf USD 8,95 Milliarden wachsen.

Welches Segment expandiert am schnellsten im Bereich der peripheren intravenösen Katheter?

Ambulante Operationszentren führen das Wachstum an mit einer prognostizierten CAGR von 9,35 % bis 2031, da sich die Versorgung in den ambulanten Bereich verlagert.

Wie groß ist Nordamerikas Anteil an der Nachfrage nach peripheren intravenösen Kathetern?

Nordamerika machte im Jahr 2025 39,88 % des globalen Umsatzes aus, angetrieben durch mehr als 300 Millionen jährlich in den Vereinigten Staaten verwendete Kathetereinheiten.

Welcher Technologietrend gestaltet die Kaufentscheidungen für Katheter neu?

Sicherheits- und Blutkontrolldesigns dominieren die Beschaffung, erzielen 67,95 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 8,54 %.

Warum gewinnen Midline-Katheter an Beliebtheit?

Midline-Katheter bieten verlängerte Verweilzeiten bei geringerem Infektionsrisiko als zentrale Zugänge, was eine CAGR von 8,21 % bis 2031 antreibt.

Wie beeinflussen Nachhaltigkeitsbedenken den Kathetersektor?

Regulierungsbehörden in der EU und Nordamerika integrieren Lebenszyklusanalysen in Genehmigungsverfahren und veranlassen Hersteller, recycelbare und biologisch abbaubare Materialien zu erforschen.

Seite zuletzt aktualisiert am: