Marktgröße und Marktanteil für Nervenreparatur und -regeneration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

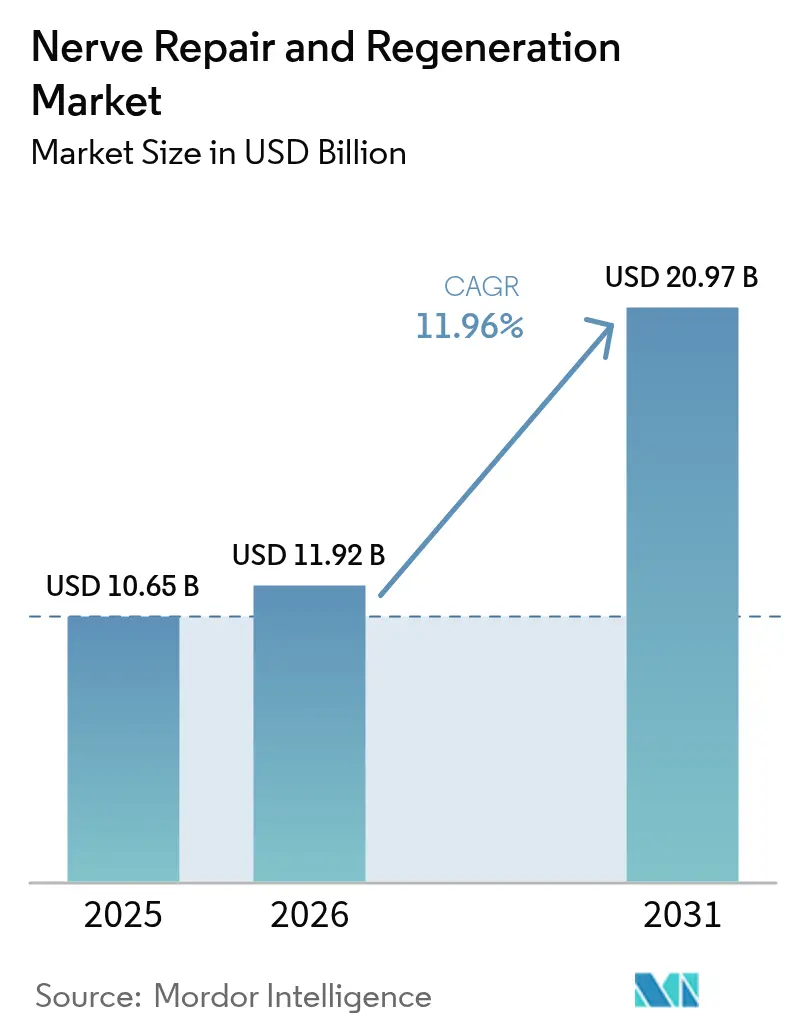

| Marktgröße (2026) | 11.92 Milliarden US-Dollar |

| Marktgröße (2031) | 20.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nervenreparatur und -regeneration von Mordor Intelligence

Die Marktgröße für Nervenreparatur und -regeneration wird voraussichtlich von USD 10,65 Milliarden im Jahr 2025 auf USD 11,92 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,96 % über den Zeitraum 2026–2031 USD 20,97 Milliarden erreichen. Kontinuierliche Fortschritte in der bioelektronischen Medizin, die wachsende Belastung durch neurologische Erkrankungen und eine unterstützende öffentliche Finanzierung bilden das Fundament dieser Expansion. KI-gestützte geschlossene Neurostimulationssysteme, 3D-biogeprintete patientenspezifische Nerventransplantate und Echtzeit-Gehirnsignalüberwachungssysteme gestalten die klinische Praxis von reaktiven Eingriffen hin zu präzisionsgeführter Regeneration um. Die zunehmende Einführung dieser Innovationen eröffnet neue Chancen sowohl in der Geräte- als auch in der Biomaterialkategorie innerhalb des Marktes für Nervenreparatur und -regeneration. Die Nachfrage wird durch einen demografischen Wandel hin zu alternden Bevölkerungen gestärkt, die häufiger unter diabetesbedingten peripheren Neuropathien leiden, sowie durch zunehmende Kampf- und Industrietraumata, die fortschrittliche Rekonstruktionstherapien erfordern. Robuste Erstattungsregelungen in Nordamerika, große unerschlossene Patientenpools im asiatisch-pazifischen Raum und umfangreiche Risikokapitalfinanzierungen für aufstrebende Biotechnologieunternehmen stützen gemeinsam den globalen Wachstumsausblick.

Wichtigste Erkenntnisse des Berichts

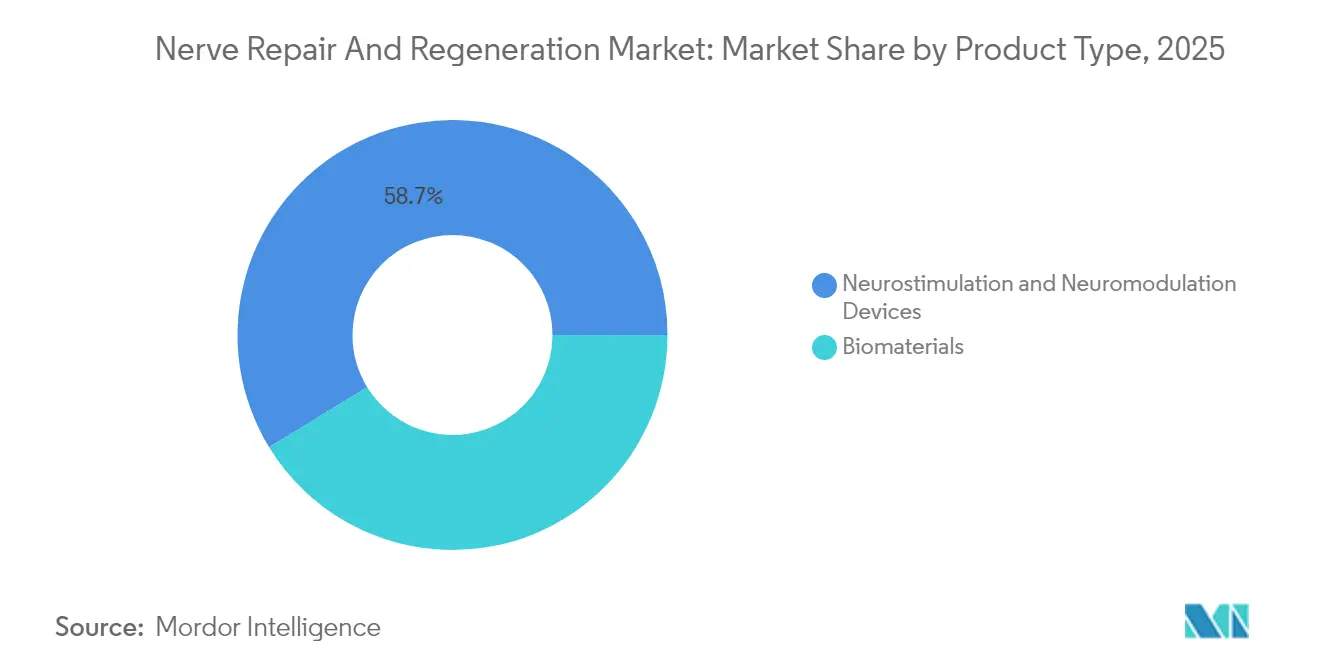

- Nach Produkttyp hielten Neurostimulations- und Neuromodulationsgeräte im Jahr 2025 einen Marktanteil von 58,74 % am Markt für Nervenreparatur und -regeneration, während Biomaterialien bis 2031 voraussichtlich mit einer CAGR von 14,01 % wachsen werden.

- Nach Anwendung erzielten traditionelle Neurostimulationschirurgien im Jahr 2025 einen Umsatzanteil von 42,98 %; die Stammzelltherapie soll bis 2031 mit einer CAGR von 18,54 % expandieren.

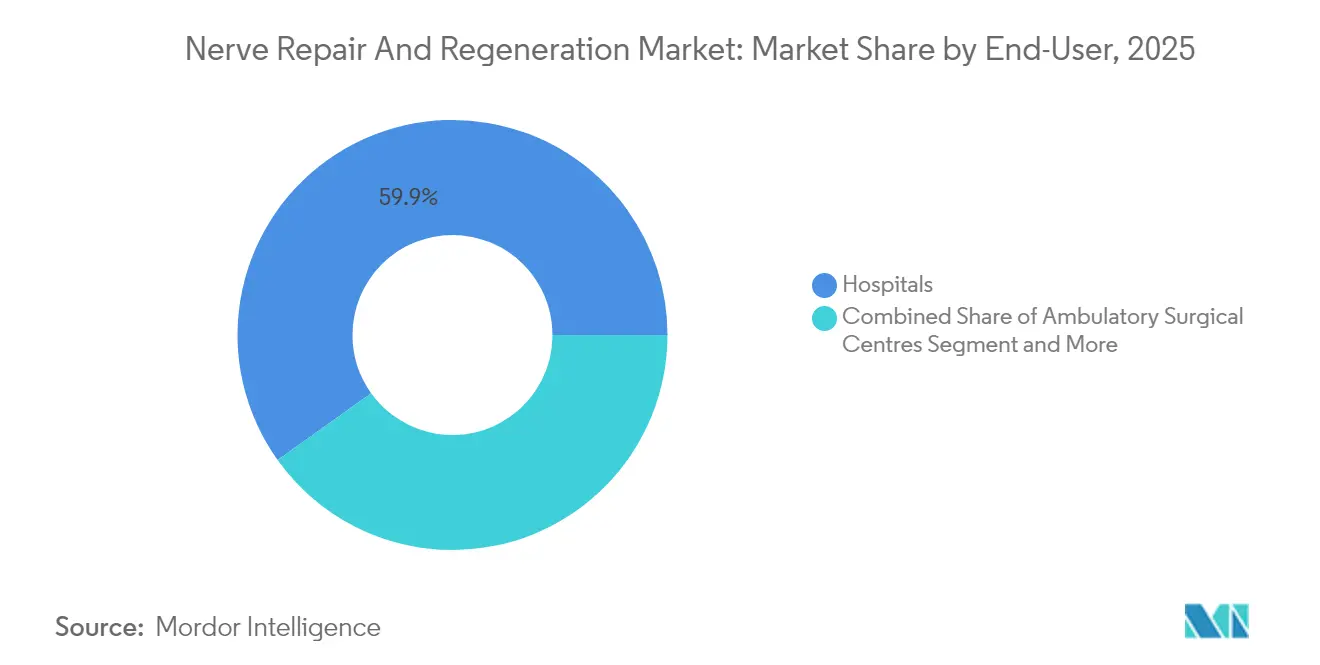

- Nach Endnutzer entfielen im Jahr 2025 59,88 % der Marktgröße für Nervenreparatur und -regeneration auf Krankenhäuser, während ambulante Operationszentren mit einer CAGR von 14,29 % bis 2031 zulegen.

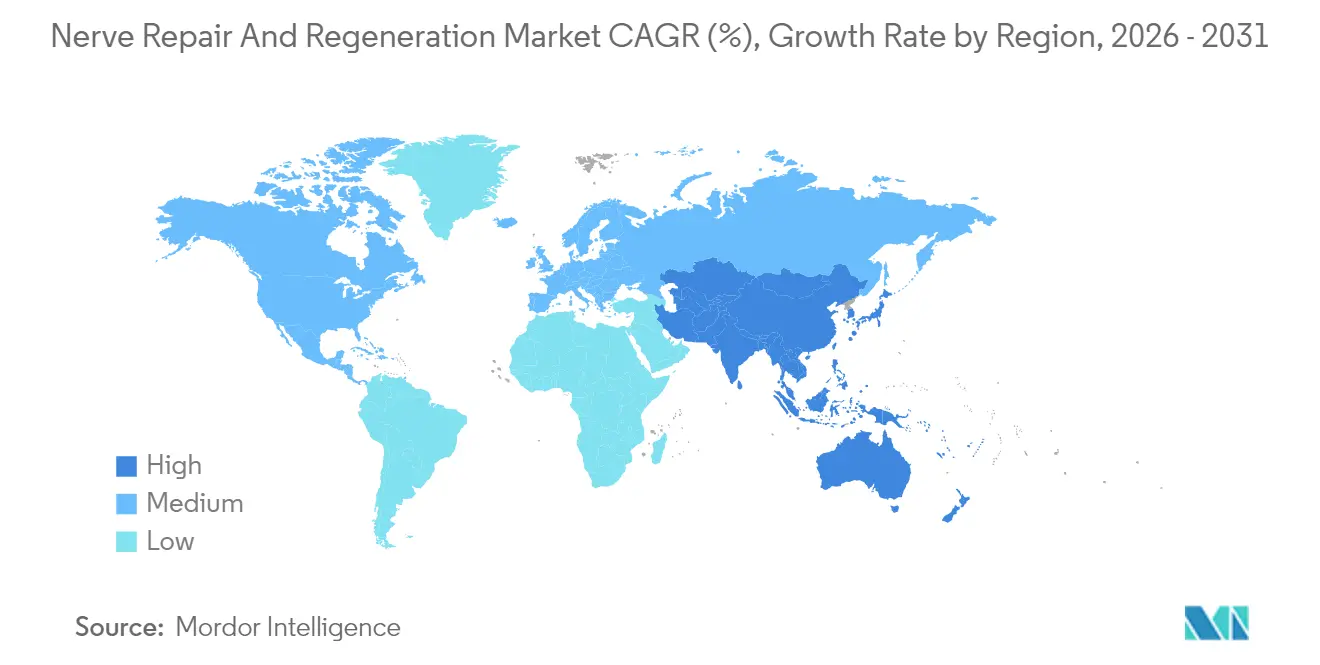

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,35 %; der asiatisch-pazifische Raum verzeichnet mit 12,45 % die schnellste regionale CAGR im Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nervenreparatur und -regeneration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Nervenverletzungen und neurologischen Erkrankungen | +2.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Neuromodulation und bei Biomaterialien | +3.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Gesundheitsausgaben und günstige Erstattungsregelungen | +2.1% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter geschlossener bioelektronischer Medizin | +1.9% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Militär- und Spitzensportfinanzierung für die Reparatur peripherer Nerven | +0.8% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei 3D-biogeprinteten, patientenspezifischen Nerventransplantaten | +1.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Nervenverletzungen und neurologischen Erkrankungen

Nervenverletzungen der oberen Extremitäten betreffen in den Vereinigten Staaten jährlich 43,8 von einer Million Menschen, mit durchschnittlichen Kosten von USD 47.004 pro Fall. Diabetesbedingte periphere Neuropathie und altersbedingte Neurodegeneration vergrößern den Kandidatenpool für regenerative Eingriffe zusätzlich. Die Belastung erstreckt sich über akute Traumata hinaus auf langfristige Behinderungen und veranlasst Gesundheitssysteme, eine frühere Nervenrekonstruktion zu befürworten. Militärkonflikte und Industrieunfälle halten periphere Nerventraumata auf den politischen Agenden, während ein besseres Verständnis der Nervenpathophysiologie die Eignung für fortschrittliche Therapien erweitert. Insgesamt vergrößern diese Muster die adressierbare Bevölkerung im Markt für Nervenreparatur und -regeneration.

Technologische Fortschritte in der Neuromodulation und bei Biomaterialien

Medtronics Percept RC Neurostimulator erfasst Gehirnsignale in Echtzeit und personalisiert die Therapieabgabe[1]Medtronic plc, "FDA genehmigt Medtronic Percept RC Neurostimulator mit BrainSense-Technologie," medtronic.com. Die geschlossene Regelung stellt einen Wandel von statischen zu dynamischen Eingriffen dar und verbessert potenziell die Ergebnisse und reduziert unerwünschte Ereignisse. Gleichzeitig schaffen 3D-biogeprintete Chitosan-Konduits, die mit Neurotrophin-3 eingebettet sind, bionische Mikroumgebungen für die periphere Reparatur. Leitfähige Seidenfibroin-Gerüste in Kombination mit elektrischer Stimulation haben traditionelle Führungsstrukturen in präklinischen Erholungsmetriken übertroffen. Diese Durchbrüche positionieren Biomaterialien als regenerationsorientierte Alternative und signalisieren eine wesentliche Produktmixverschiebung innerhalb des Marktes für Nervenreparatur und -regeneration.

Steigende Gesundheitsausgaben und günstige Erstattungsregelungen

Die direkten Ausgaben für Hirnerkrankungen erreichten im Jahr 2025 weltweit USD 1,14 Billionen und in den Vereinigten Staaten USD 409 Milliarden[2]Aj Mitchell et al., "Wirtschaftliche Auswirkungen von Hirnerkrankungen," Neurology, neurology.org. Medicare und private Kostenträger decken nun die Rückenmarkstimulation für Erkrankungen wie diabetische periphere Neuropathie ab und erweitern so den Patientenzugang. Das Nationale Institut für neurologische Erkrankungen und Schlaganfall budgetierte im Jahr 2025 USD 2,833 Milliarden für gen- und gerätebasierte Forschung. Verbesserte Kostenübernahme in Verbindung mit steigenden Pro-Kopf-Ausgaben beschleunigt unmittelbar die Umsatzrealisierung im Markt für Nervenreparatur und -regeneration.

Einführung KI-gestützter geschlossener bioelektronischer Medizin

Adaptive Systeme passen die Stimulation bis zu 50 Mal pro Sekunde auf der Grundlage biologischer Rückmeldungen an und verbessern so die Präzisionstherapie. Drahtlose optogenetische Mikrosysteme verbinden künstliche Intelligenz mit der Echtzeit-Schaltkreismodulation, um die Forschungsübertragung zu beschleunigen. Die Integration mit multimodalen großen Sprachmodellen, die sich in der Entwicklung befinden, könnte die algorithmische Anpassung für komplexe Erkrankungen wie die posttraumatische Belastungsstörung verfeinern. Diese digitalen Therapien signalisieren eine Zukunft, in der personalisierte Neuroregeneration zu einem routinemäßigen Versorgungspfad im Markt für Nervenreparatur und -regeneration wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Implantate und Eingriffe | -1.8% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Neurochirurgen und Rehabilitationsspezialisten | -1.2% | Global, akut im asiatisch-pazifischen Raum und in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei medizinischen Polymeren (Chitosan, PTFE) | -0.7% | Global, lieferkettenabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Implantaten | -0.9% | Entwickelte Märkte mit hoher Konnektivitätsnutzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Implantate und Eingriffe

Rückenmarkstimulationsgeräte kosten zwischen USD 20.000 und USD 50.000 pro Implantat, ohne chirurgische Kosten, und die Lebenszykluskosten können selbst in versicherten Regionen USD 100.000 übersteigen. Lieferkettenengpässe bei medizinischen Komponenten haben die Preise erhöht und die Vorlaufzeiten verlängert. Hohe Vorabkosten dämpfen die frühe Einführung in ressourcenarmen Umgebungen und verlangsamen die Verbreitung fortschrittlicher Technologien im Markt für Nervenreparatur und -regeneration.

Cybersicherheits- und Datenschutzrisiken bei vernetzten Implantaten

Abschnitt 524B des Bundesgesetzes über Lebensmittel, Arzneimittel und Kosmetika verpflichtet zur Vorabmarkt-Cybersicherheitsrisikoabwehr bei implantierbaren Geräten[3]Lebensmittel- und Arzneimittelbehörde, "Leitfaden zur Vorabmarkt-Cybersicherheit," federalregister.gov. Eine mögliche böswillige Manipulation von Stimulationsparametern oder die Offenlegung von Patientendaten kann das Vertrauen von Klinikern und Verbrauchern untergraben. Hersteller müssen in Verschlüsselung, Firmware-Updates und sichere drahtlose Kommunikation investieren. Diese Anforderungen erhöhen die Kosten und verzögern Produkteinführungen und stellen damit ein strukturelles Hemmnis für den Markt für Nervenreparatur und -regeneration dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biomaterialien beschleunigen sich trotz Gerätedominanz

Neurostimulations- und Neuromodulationsgeräte machten im Jahr 2025 58,74 % des Marktanteils für Nervenreparatur und -regeneration aus, gestützt durch umfangreiche klinische Evidenz, Vertrautheit der Chirurgen und etablierte Erstattungskanäle. Im selben Jahr begannen Biomaterialien die Nachfragemuster durch gerüstfreie Konduits aus autologen Fibroblasten umzugestalten, die frühe menschliche Sicherheitsbenchmarks bestanden. Die Marktgröße für Nervenreparatur und -regeneration im Bereich Biomaterialien soll mit einer CAGR von 14,01 % wachsen, getragen durch 3D-Druck, der patientenspezifische Transplantate und Chitosan-Konduits zur kontrollierten Abgabe neurotropher Faktoren herstellt.

Interne Neurostimulatoren dominieren den Umsatz mit höheren durchschnittlichen Verkaufspreisen und bevorzugten Indikationen wie chronischem neuropathischem Schmerz, Parkinson-Krankheit und Rückenmarksverletzungen. Externe Stimulatoren, einschließlich transkranieller Magnetstimulations- und transkutaner elektrischer Geräte, verzeichnen eine stetige Akzeptanz in der Rehabilitationstherapie. Leitfähige Seidenfibroin-Gerüste, die mit Goldnanopartikeln beladen sind, erzielen in präklinischen Arbeiten ein überlegenes axonales Wachstum und deuten auf ein zukünftiges Substitutionspotenzial für traditionelle Leitungen hin. Da die Kostenkurven der Biofabrikation sinken und klinische Daten reifen, sind Biomaterialien bereit, den langfristigen Produktmix im Markt für Nervenreparatur und -regeneration zu transformieren.

Nach Anwendung: Stammzelltherapie stört traditionelle Paradigmen

Konventionelle Neurostimulationschirurgien hielten im Jahr 2025 42,98 % des Umsatzes und unterstreichen damit ihre fest verankerte Rolle als Standardintervention bei chronischen Schmerzen und Bewegungsstörungen. Direkte Neurorrhaphie und Nerventransplantation bleiben Standards für akute Lücken, sind jedoch mit Spenderstellenmorbidität und begrenzter Transplantatlänge konfrontiert. Im Gegensatz dazu verzeichnet die Stammzelltherapie die schnellste CAGR von 18,54 %, was auf zunehmende Studienerfolge zurückzuführen ist, wie z. B. mesenchymale Stammzellen, die bei 60 % der Fälle von zervikalen Rückenmarksverletzungen motorische Verbesserungen um einen Grad erzielen.

Die dem Markt für Nervenreparatur und -regeneration zuzurechnende Marktgröße für Stammzelltherapie soll exponentiell wachsen, wenn langfristige Sicherheitsdaten akkumulieren. Die Transplantation olfaktorischer Hüllzellen ist mit einer Finanzierung von USD 8,5 Millionen und regulatorischer Unterstützung in Australien in erste Humanstudien übergegangen. Neurale Stammzellinfusionen für chronische Rückenmarksläsionen zeigten über fünf Jahre anhaltende Vorteile ohne schwerwiegende unerwünschte Ereignisse. Diese Erkenntnisse unterstützen eine zunehmende Verlagerung weg von implantierbarer Hardware hin zur biologischen Rekonstruktion und schreiben die Wettbewerbsstrategien innerhalb des Marktes für Nervenreparatur und -regeneration um.

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser erzielten im Jahr 2025 59,88 % des Umsatzes dank integrierter Operationssäle, Bildgebung und Spezialistenteams, die komplexe neurochirurgische Fälle betreuen. Ambulante Operationszentren sind jedoch mit einer CAGR von 14,29 % der am schnellsten wachsende Bereich, da minimalinvasive Geräte eine Entlassung am selben Tag und niedrigere Einrichtungsgebühren ermöglichen. Medicare und kommerzielle Versicherer erstatten die Rückenmarkstimulation zunehmend im ambulanten Bereich und fördern so die Verlagerung von Volumen aus tertiären Zentren.

Geschlossene Stimulatoren mit längerer Batterielaufzeit und drahtloser Programmierung reduzieren Nachsorgebesuche, ein wesentlicher Treiber für die ambulante Einführung. Eigenständige Schmerzkliniken erweitern ebenfalls ihre Implantationskapazitäten und gewinnen Überweisungen durch schnellere Terminplanung und transparente Kostenpakete. Der Markt für Nervenreparatur und -regeneration kalibriert sich daher entlang des Versorgungskontinuums neu, wobei Krankenhäuser sich auf komplexe Revisionen konzentrieren, während ambulante Zentren kritische Masse bei Routineeingriffen aufbauen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 41,35 % dank fortschrittlicher Versicherungsdeckung, hoher klinischer Studiendichte und kontinuierlicher öffentlicher Forschungs- und Entwicklungsinvestitionen wie dem USD 2,833 Milliarden-Budget des Nationalen Instituts für neurologische Erkrankungen und Schlaganfall. Militärforschung durch das Bridging the Gap Plus-Programm der Verteidigungsforschungsbehörde und das USD 650 Millionen-Militärverbrennungsforschungsprogramm beschleunigen die Innovation bei der Reparatur peripherer Nerven weiter. Kanada trägt inkrementelles Wachstum durch universelle Gesundheitsleistungen bei, die einen gerechten Zugang unterstützen, und Mexiko verbessert grenzüberschreitende Eingriffszahlen durch Medizintourismuspakete. Cybersicherheitsvorschriften der Lebensmittel- und Arzneimittelbehörde prägen Gerätezertifizierungsstandards und beeinflussen den globalen Exporterfolg.

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,45 % das höchste regionale Tempo liefern, angetrieben durch große Patientenpools und aktive staatliche Förderung von Gehirn-Computer-Schnittstellen. Die nationale Gesundheitssicherheitsverwaltung Chinas hat neuronale Pflegedienste offiziell anerkannt und damit den Weg für eine skalierte Erstattung geebnet. Japan trägt mit ausgefeiltem Ingenieurwesen und einer alternden Bevölkerung mit hoher Prävalenz neurologischer Erkrankungen bei. Indien schreitet durch die Expansion privater Krankenhäuser und niedrigere Verfahrenspreise voran, die regionalen Medizintourismus anziehen. Australiens weltweit erste Studie zur Transplantation olfaktorischer Hüllzellen positioniert das Land als translationalen Forschungsknotenpunkt.

Europa hält einen soliden Anteil durch koordinierte Gesundheitssysteme und Geräteeinführung. Deutschland nutzt industrielle Designstärken, während das Vereinigte Königreich Stammzellstudien in frühen Phasen vorantreibt. Die regulatorische Harmonisierung im Rahmen der Medizinprodukteverordnung rationalisiert kontinentale Zulassungen und beschleunigt die Verbreitung der nächsten Generation von Implantaten. Der Nahe Osten und Afrika beginnen, hochakute Zentren in städtischen Korridoren auszubauen, obwohl begrenzte Spezialistenverfügbarkeit die Durchdringung begrenzt. Südamerika zeigt stetige Verbesserungen, da Brasilien und Argentinien mehr Budget für neurologische Versorgung bereitstellen und so sicherstellen, dass der Markt für Nervenreparatur und -regeneration seine globale Verbreitung fortsetzt.

Wettbewerbslandschaft

Die Branche für Nervenreparatur und -regeneration zeigt eine moderate Konsolidierung, da etablierte multinationale Konzerne Neurostimulationsfranchises schützen, während agile Biotechnologieunternehmen regenerative Durchbrüche verfolgen. Medtronic, Boston Scientific und Abbott halten fest verankerte Portfolios, exklusive Vertriebsnetze und große Vertriebsteams, die die globale Reichweite untermauern. Diese Marktführer investieren stark in adaptive Algorithmen und cloudbasierte Überwachung, die Hardware in datenreiche Versorgungsplattformen einbetten. Boston Scientifics kabellose Einstiegsprodukte zielen auf ambulante Zentren ab, während Medtronics adaptiver Hirnschrittmacher für Parkinson das Versprechen der geschlossenen Regelung einlöst.

Skalierungsmöglichkeiten entstehen bei patientenspezifischen Biomaterialien und der Stammzellverarbeitung. Axogens Avance Nerventransplantat strebte die biologische Zulassung der Lebensmittel- und Arzneimittelbehörde an und verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 17,4 %. Auxilium Biotechnologies nahm seinen ersten Patienten in die NeuroSpan Bridge-Studie auf, was auf Dynamik für gerüstbasierte Lösungen hindeutet. Partnerschaften zwischen Materialwissenschaftlern, Softwareingenieuren und Geräteherstellern nehmen zu und zielen darauf ab, End-to-End-Regenerationsökosysteme statt einzelner Komponenten bereitzustellen.

Der Wettbewerbsvorteil verlagert sich hin zu integrierten Plattformen, die implantierbare Stimulatoren, KI-Analysen und regenerative Adjuvanzien aufeinander abstimmen. Akteure ohne Software-Expertise riskieren eine Kommoditisierung, da die Erstattung zunehmend an funktionale Ergebnisse und Datentransparenz geknüpft wird. Lieferkettenresilienz und Cybersicherheits-Compliance haben nun großes Gewicht bei Beschaffungsentscheidungen. Folglich belohnt der Markt für Nervenreparatur und -regeneration Unternehmen, die regulatorische Kompetenz, interdisziplinäre Forschung und Entwicklung sowie eine robuste digitale Infrastruktur vereinen.

Marktführer in der Branche für Nervenreparatur und -regeneration

Abbott Laboratories

Axogen Corporation

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Therapien, die die Genesungszeit verkürzen und die behandelbare Population bei peripheren Nervenverletzungen und chronischen Schmerzen erweitern, insbesondere dort, wo bestehende klinische Abläufe bereits Neurostimulation und ambulante Implantation unterstützen. In den Vereinigten Staaten werden Nervenverletzungen der oberen Extremitäten mit 43,8 pro Million Einwohner jährlich angegeben, mit durchschnittlichen Kosten von 47.004 USD pro Fall, was für Krankenhäuser und ambulante Operationszentren einen wirtschaftlichen Anreiz schafft, Lösungen einzuführen, die Reoperationen, Komplikationen und lange Nachsorgepfade reduzieren sollen. Produktweißräume entstehen an der Schnittstelle von Biomaterialien und bioelektronischer Medizin, einschließlich patientenspezifischer Nervenleitschienen, elektrostimulationsgestützter Reparaturansätze und vernetzter Implantate, die funktionelle Ergebnisse dokumentieren können, zusammen mit einer erweiterten Kostenübernahme durch Kostenträger für die Rückenmarkstimulation bei Erkrankungen wie diabetischer peripherer Neuropathie.

Regulatorische Beschleunigung und klinische Aktivitäten in späten Phasen eröffnen auch Kommerzialisierungs- und Partnerschaftsmöglichkeiten sowohl für etablierte Gerätehersteller (OEMs) als auch für regenerative Biotech-Unternehmen. Im September 2024 erhielt Neuraptive Therapeutics die FDA-Breakthrough-Therapy-Designation für NTX-001 zur Reparatur peripherer Nervenverletzungen, was auf einen aktiven Zulassungsweg für differenzierte regenerative Kandidaten hinweist. Im August 2025 berichtete Checkpoint Surgical über die erste Anwendung am Menschen seines untersuchenden Regen10 Nerve Regeneration Systems in der klinischen Studie FASTR-TEN, bei der kurze gezielte elektrische Stimulation für digitale Nervenverletzungen evaluiert wird, was eine Verschiebung hin zu intraoperativen und perioperativen Neuromodulations-Ergänzungen unterstreicht. Auf der Forschungsseite deutet die Arbeit vom April 2026 zur vaskulogenen Gewebe-Nanotransfektion für langstreckige Defekte auf anhaltende Innovation im Bereich der Reparatur langer Lücken hin, wo konventionelle Transplantationsansätze mit Morbidität an der Entnahmestelle und Längenbeschränkungen konfrontiert sind.

Aktuelle Branchenentwicklungen

- Januar 2026: Abbott berichtete über Fünfjahresdaten, die zeigten, dass seine Neuromodulationssysteme schmerzbedingte Arztbesuche im Gesundheitswesen im Durchschnitt um 75% bei BurstDR-Rückenmarkstimulation und um 73% bei Spinalganglienstimulation reduzierten. Die Ergebnisse unterstützen längerfristige Resultate bei chronischen Schmerzpfaden, bei denen Kostenträger und Leistungserbringer zunehmend eine dauerhafte Nutzungsreduktion neben der Schmerzlinderung betonen.

- Dezember 2025: Axogen erhielt die FDA-Zulassung des Biologics License Application für AVANCE (azelluläres Nervenallotransplantat-arwx), womit das Produkt in einen biologischen Zulassungsrahmen überführt wurde. Die Zulassung setzt eine höhere regulatorische Hürde für azelluläre Nervenallotransplantate und unterstützt eine breitere institutionelle Einführung, wobei die kommerzielle Verfügbarkeit für Anfang Q2 2026 geplant ist.

- August 2024: Die US-amerikanische FDA erteilte die 510(k)-Zulassung (K232415) für das Nalu Neurostimulation System zur peripheren Nervenstimulation, das später über Boston Scientific durch dessen Vereinbarung zur Übernahme von Nalu Medical verbunden wurde. Die Zulassung erweiterte das Spektrum der PNS-Systemoptionen und erhöhte den Wettbewerbsdruck auf etablierte Neuromodulationsportfolios, die auf ambulante und chronische Schmerzindikationen abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsatz, der mit Produkten und Therapien zur Reparatur geschädigter Nerven und zur Unterstützung der funktionellen Genesung erzielt wird, einschließlich implantierbarer Biomaterialien und stimulationsbasierter Systeme, die in der klinischen Versorgung in den wichtigsten Regionen eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Biologika zur Wirbelsäulenfusion, eigenständige Schmerzmedikamente und einfache Wundauflagen ohne Anspruch auf Nervenreparatur oder -regeneration aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Neurostimulations- und Neuromodulationsgeräte

- Interne Neurostimulationsgeräte

- Rückenmarkstimulation

- Tiefe Hirnstimulation

- Vagusnerv-Stimulation

- Sakrale Nervenstimulation

- Gastrische elektrische Stimulation

- Externe Neurostimulationsgeräte

- Transkutane elektrische Nervenstimulation

- Transkranielle Magnetstimulation

- Interne Neurostimulationsgeräte

- Biomaterialien

- Nervenkonduits

- Nervenschutzvorrichtungen

- Nervenverbinder

- Sonstige Biomaterialien

- Neurostimulations- und Neuromodulationsgeräte

- Nach Anwendung

- Neurostimulations- und Neuromodulationschirurgien

- Direkte Nervenreparatur / Neurorrhaphie

- Nerventransplantation

- Stammzelltherapie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte Neurologie- und orthopädische Kliniken

- Rehabilitationszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des Versorgungspfads und der Produktgrenzen, da dieser Markt zwischen Chirurgie, Neurologie und Medizinprodukten angesiedelt ist. Wir haben öffentliche Quellen wie US-CDC-Verletzungsstatistiken, Gesundheitsindikatoren der Weltgesundheitsorganisation, OECD-Gesundheitsdaten und öffentliche Geräte- und Sicherheitsdatenbanken der US-FDA ausgewertet, um Prozedurvolumina und Einführungshindernisse zu verstehen.

Um Nachfragesignale in Dollarwerte zu übersetzen, verwendeten wir zudem, sofern verfügbar, Quellen wie nationale Gesundheitssysteme und Kostenträgerreferenzen, peer-begutachtete klinische Fachzeitschriften zu Ergebnissen der peripheren Nervenreparatur sowie Publikationen von Fachgesellschaften und Verbänden, die sich mit dem Management von Nervenverletzungen befassen. Geschäftsberichte, Ertragsunterlagen und Pressemitteilungen von Unternehmen wurden zur Plausibilitätsprüfung von Änderungen im Produktmix, geografischer Exposition und Preiskommentaren herangezogen. Einige kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Patentlandschaftsanalysen unterstützen, wurden zur Beschleunigung der Validierung herangezogen, während das endgültige Modell weiterhin auf nachvollziehbaren Annahmen beruht. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Expertengespräche und strukturierte Fragebögen mit Klinikern, die an der Nervenreparatur beteiligt sind, Beschaffungs- und Lieferkettenteams von Krankenhäusern sowie Geräte- und Biomaterialteilnehmern entlang der Wertschöpfungskette erhoben. Da es sich um einen globalen Markt handelt, haben wir das Feedback zwischen APAC, EMEA und Amerika ausgewogen gestaltet, damit regionale Prozedurmuster und Preisunterschiede geprüft werden konnten. Wo die Sekundärforschung Lücken ließ, überprüften wir die Schlüsselannahmen erneut anhand derselben Befragtengruppen.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 37% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 32% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 56% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwendeten wir einen Top-down-Ansatz, der den Nachfragepool aus der Inzidenz von Nervenverletzungen, dem Anteil, der chirurgisch behandelt wird, und der typischen Produktnutzung pro Eingriff rekonstruiert und diesen dann mithilfe regionsspezifischer Preisspannen in Werte umrechnet. Um realistische Gesamtwerte zu gewährleisten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich Zusammenfassungen aus einer Stichprobe von Lieferanten, Kanalprüfungen der Stückzahlen sowie Stichprobenprüfungen von durchschnittlichem Verkaufspreis mal Volumen für Kategorien mit hohem Marktanteil.

Zu den relevanten Eingaben gehörten Prozedurvolumina der peripheren Nervenreparatur, Trends bei der Implantation von Neurostimulationssystemen, Mixverschiebungen zwischen Autotransplantat-Ersatzstoffen und Werkzeugen zur direkten Reparatur, Entwicklung des durchschnittlichen Verkaufspreises nach Produktklasse sowie regionale Erstattungs- und Krankenhausbudgetsignale. Wo Abdeckungslücken auftraten, etwa bei begrenzter öffentlicher Sichtbarkeit kleinerer Krankenhausbeschaffungen, haben wir dies mithilfe von Primärfeedback zu Durchdringungsspannen angepasst und die Ergebnisse anhand benachbarter Prozedur-Benchmarks validiert.

Prognosen wurden mittels multivariater Regression erstellt, unterstützt durch Szenarioanalysen, da sich Adoption und Preisgestaltung nicht linear entwickeln. Die Zukunftsperspektive wurde am erwarteten Prozedurwachstum, dem von Experten mitgeteilten pipelinegesteuerten Adoptionszeitpunkt und realistischen Annahmen zur Preisentwicklung basierend auf aktuellem Ausschreibungs- und Beschaffungsverhalten verankert.

Datenvalidierung & Aktualisierungszyklus

Prüfungen wurden an mehreren Schritten angewendet, damit sich die Zahlen nicht auf einen einzigen Datensatz stützen. Wir haben die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Prozedurtrends, regulatorischer Aktivität und von Unternehmen berichteter regionaler Dynamik verglichen und Ausreißer vor der internen Freigabe untersucht.

Wenn Primärfeedback und Sekundärindikatoren über eine praktikable Spanne hinaus voneinander abwichen, wurden Befragte erneut kontaktiert und Annahmen neu formuliert, statt gemittelt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Zulassungen, Rückrufen oder starken Preisänderungen. Vor der Lieferung führt ein Analyst eine abschließende Überprüfung durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Nervenreparatur und -regeneration von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Nervenreparatur und -regeneration stimmen nicht immer überein. In der Praxis geschieht dies meist, weil sich Produktgrenzen, die Wahl des Basisjahres und Preisannahmen zwischen den Studien unterscheiden. Unterschiede ergeben sich auch daraus, wie Autoren Prozeduraktivität in Umsatz übersetzen und wie häufig das Modell nach regulatorischen oder Erstattungsänderungen aktualisiert wird.

Zentrale Lücken in diesem Bereich zeigen sich häufig bei der Frage, was als Nervenreparatur gezählt wird, etwa ob Neurostimulationssysteme vollständig einbezogen werden, und ob benachbarte Biologika oder allgemeine Wundversorgungsprodukte versehentlich einbezogen werden. Einige Schätzungen stützen sich zudem auf ein einziges Basisjahr und wenden eine pauschale Wachstumsrate an, obwohl sich Prozedurmix und durchschnittliche Verkaufspreise regional und je nach Versorgungsumfeld unterschiedlich entwickeln können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,92 Mrd. USD (2026) | |

| Branchendaten-Publisher A | 10,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein breiteres Studienfenster, und die Anwendungsgewichtung deutet auf eine unterschiedliche Gewichtung von Neurostimulation gegenüber Reparaturbiomaterialien hin, was den durchschnittlichen Verkaufspreis und den Umsatzmix verschieben kann. |

| Gesundheitsforschungs-Publisher B | 9,10 Mrd. USD (2023) | Das Basisjahr liegt weiter zurück, und die Einbeziehungen sind in der öffentlichen Zusammenfassung nicht klar angegeben, was zu einer Untererfassung neuerer regenerativer Werkzeuge und einer langsameren Erfassung von Mixverschiebungseffekten führen kann. |

Prüfungen der Richtung des Prozedurvolumens, Zulassungs- und Sicherheitssignale sowie primäre Preisplausibilitätsprüfungen werden als Beweisgrundlage verwendet, um Mordor Intelligence an den behandelten Patientenpool zu binden und zu verhindern, dass benachbarte Kategorien die Gesamtsumme aufblähen. Insgesamt wirkt die Streuung der veröffentlichten Werte eher wie ein Umfangs- und Zeitpunktproblem als eine echte Meinungsverschiedenheit über die Nachfrage, sodass die nützlichste Zahl diejenige ist, die auf klare Prozeduren, Produktnutzung und realistische Preisschritte zurückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Nervenreparatur und -regeneration im Jahr 2031 erreichen?

Der Markt soll bis 2031 USD 20,97 Milliarden erreichen, angetrieben durch eine CAGR von 11,96 %.

Welche Produktkategorie führt derzeit den globalen Umsatz an?

Neurostimulations- und Neuromodulationsgeräte hielten im Jahr 2025 einen Anteil von 58,74 %.

Warum wachsen Biomaterialien schneller als Geräte?

Patientenspezifische 3D-gedruckte Konduits und leitfähige Gerüste fördern echte Geweberegeneration und treiben Biomaterialien mit einer CAGR von 14,01 % voran.

Welche Region verspricht das schnellste Wachstum?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 12,45 % wachsen, bedingt durch große Patientenpopulationen und proaktive Regierungsprogramme.

Wie beeinflusst die Erstattung die Markteinführung?

Die erweiterte Medicare- und private Versicherungsdeckung für Rückenmarkstimulation und ambulante Implantate unterstützt eine schnellere Nutzung in einkommensstarken Ländern.

Welche aufkommende Therapie weist die höchste CAGR auf?

Die Stammzelltherapie führt mit einer CAGR von 18,54 %, unterstützt durch verbesserte Sicherheits- und Wirksamkeitsdaten.

Seite zuletzt aktualisiert am: