Ammoniakspeichertanks-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

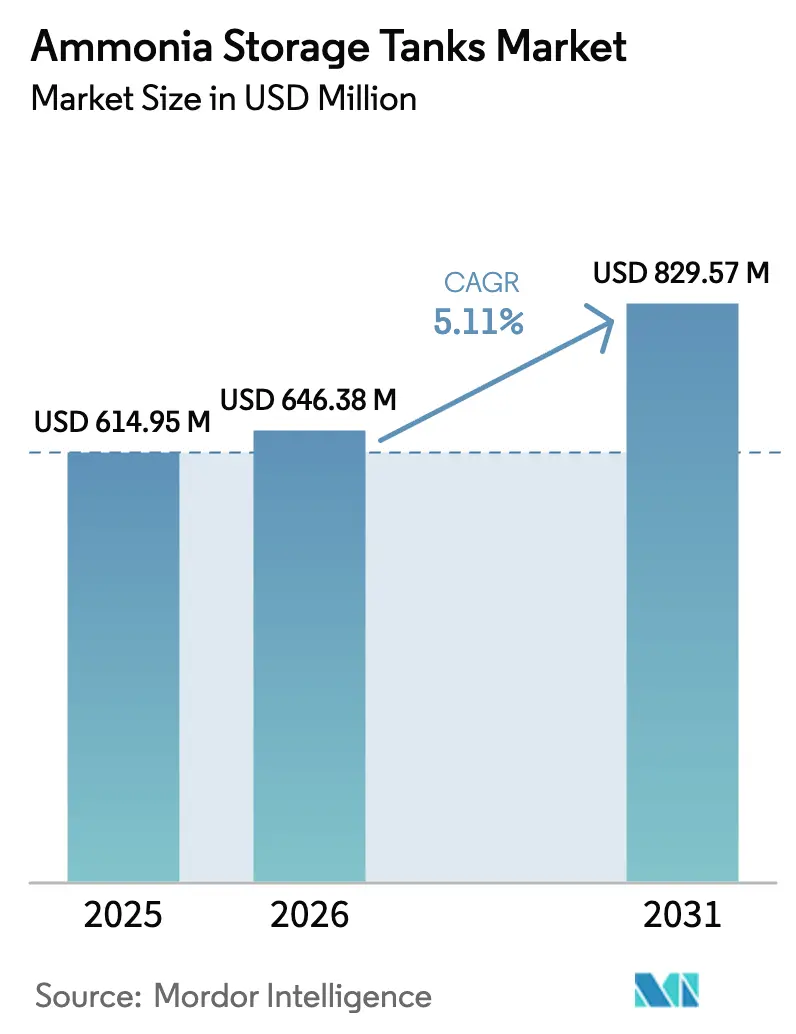

| Marktgröße (2026) | 646.38 Millionen US-Dollar |

| Marktgröße (2031) | 829.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ammoniakspeichertanks-Marktanalyse von Mordor Intelligence

Die Marktgröße für Ammoniakspeichertanks wird im Jahr 2026 auf USD 646,38 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 614,95 Millionen, mit Projektionen für 2031 von USD 829,57 Millionen, was einem Wachstum von 5,11 % CAGR über 2026–2031 entspricht. Dieses Wachstum spiegelt die Neuausrichtung des Sektors von düngemittelzentrierter Nachfrage hin zu neuen Energieträgern wie grünem Ammoniak, Langzeit-Energiespeicherung und emissionsfreier maritimer Bunkerversorgung wider. Zunehmende staatliche Dekarbonisierungsauflagen, nationale Wasserstoffstrategien und groß angelegte Erneuerbare-Energien-Projekte beschleunigen die Kapitalausgaben für zweckgebundene Speicherinfrastruktur. Produzenten gestalten zudem Tanklager neu, um strengeren Sicherheitsstandards und höheren Reinheitsanforderungen gerecht zu werden, insbesondere für grünen Ammoniak, der korrosionsbeständige Materialien erfordert. Midstream- und Hafenbetreiber betrachten Ammoniakspeicherung derweil als Schlüsselanlage, die Produktionscluster für erneuerbare Energien mit globalen Schifffahrtsrouten verbindet und erhebliche Investitionszusagen von integrierten Energiemajors und spezialisierten Terminalentwicklern anzieht[1]Royal Vopak, „Strategisches Update 2025–2030”, vopak.com.

Wichtigste Erkenntnisse des Berichts

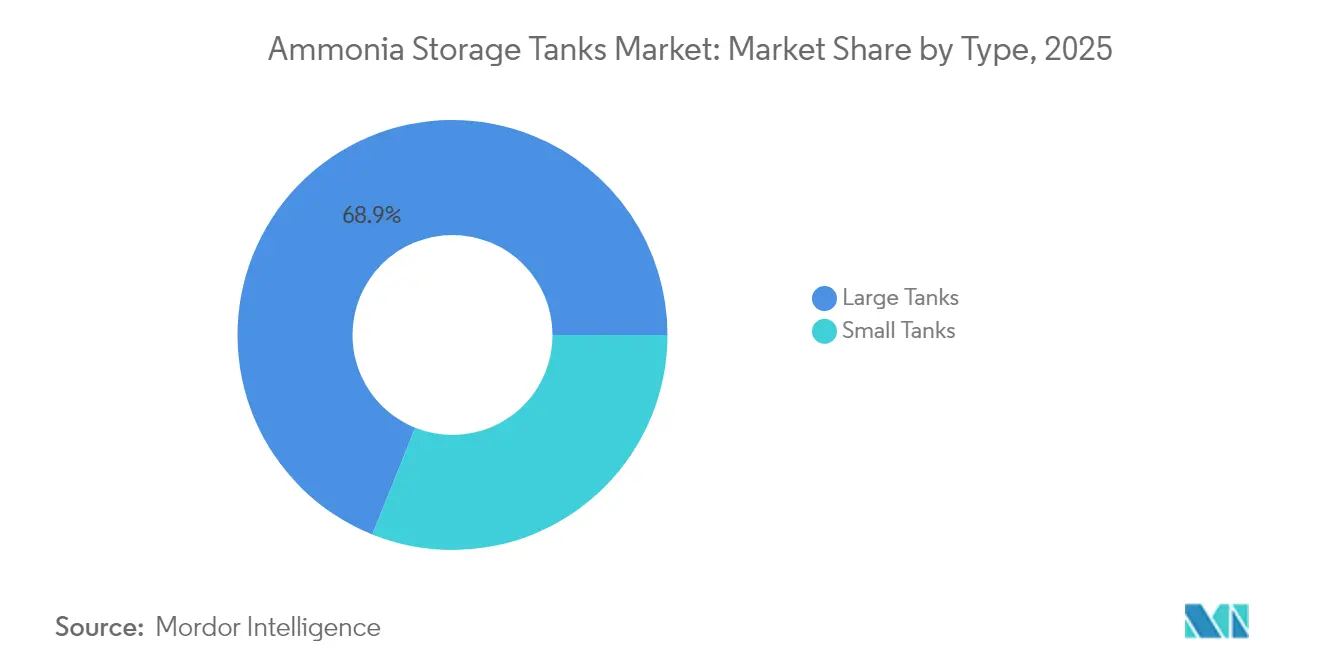

- Nach Typ beherrschten Großtanks im Jahr 2025 einen Marktanteil von 68,92 % am Ammoniakspeichertanks-Markt, während Kleintanks bis 2031 mit einer CAGR von 5,61 % wachsen sollen.

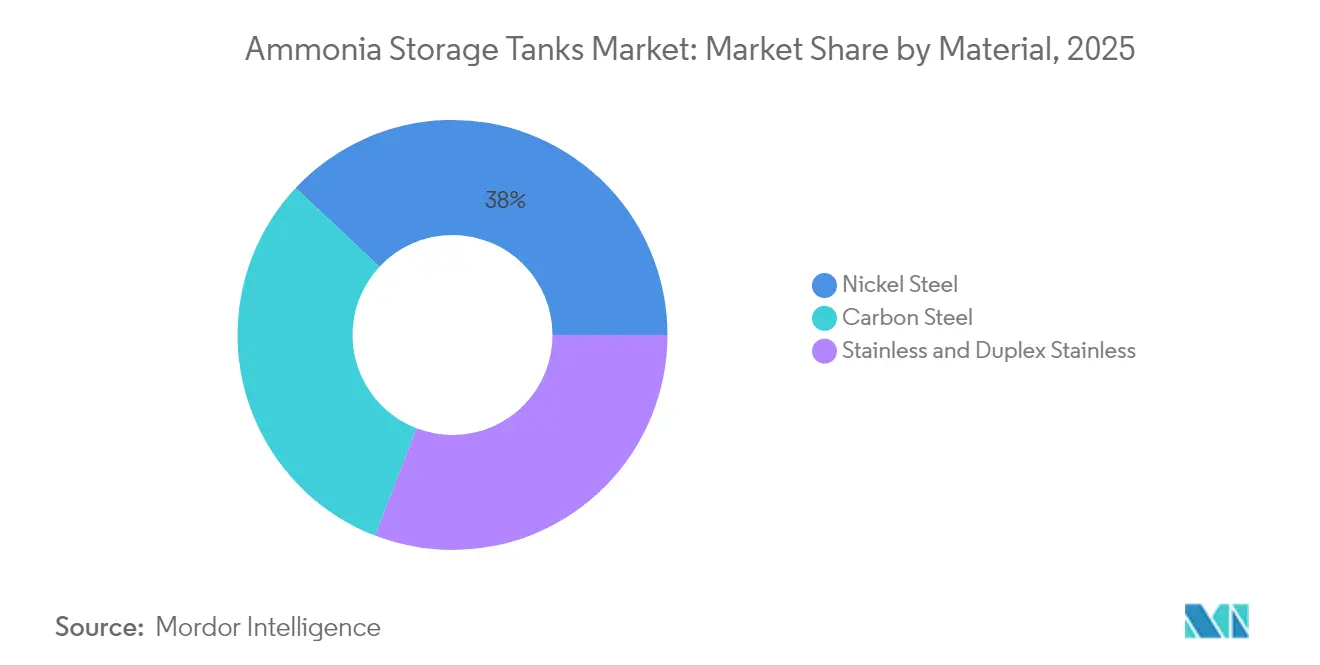

- Nach Material hielt Nickelstahl im Jahr 2025 einen Marktanteil von 38,02 % am Ammoniakspeichertanks-Markt, während Edelstahl und Duplex-Edelstahl zwischen 2026 und 2031 eine CAGR von 5,83 % verzeichnen sollen.

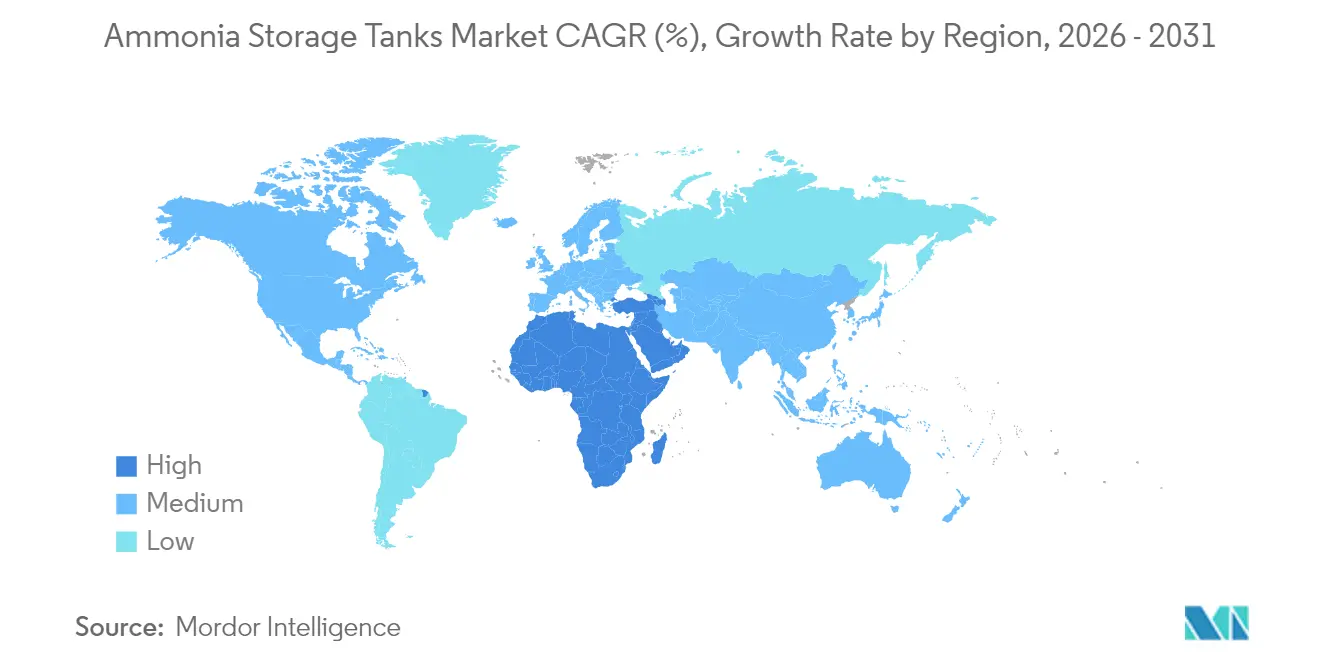

- Nach Region entfielen auf den Nahen Osten und Afrika im Jahr 2025 35,98 % des weltweiten Umsatzes, und die Region ist auf dem Kurs zur schnellsten CAGR von 6,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ammoniakspeichertanks-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Ammoniak als maritimer Kraftstoff | +1.2% | Global, mit früher Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Asien-Pazifik- Expansionen an globalen Ammoniakterminals | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf globale Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung in Stickstoffdünger-Lieferketten | +0.7% | Global, konzentriert in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Nationale Fahrpläne für sauberen Wasserstoff mit Priorisierung von Ammoniakspeicherung | +0.8% | Europa, Nord- Amerika, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Wachstum von modularen Grünammoniak-Bunkerzentren | +0.6% | Küstenregionen weltweit, Hafenstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Ammoniak als maritimer Kraftstoff

Die Emissionsziele der Internationalen Seeschifffahrts-Organisation haben Schiffseigner dazu veranlasst, ammoniakbetriebene Antriebe zu erproben, was eine unmittelbare Nachfrage nach dedizierten Bunkertanks erzeugt. Ein norwegisches schwimmendes Bunkerschiff, das 2024 in Betrieb genommen wurde, kann jährlich 416 Ladungen transferieren und veranschaulicht, wie Häfen Druckammoniakspeicherung mit schneller Umschlaglogistik integrieren. Da Ammoniak bei gleichem Energiegehalt 1,6- bis 2,3-mal mehr Volumen als Schweröl beansprucht, müssen Terminals entweder bestehende Tanklager erweitern oder neue zylindrische Einheiten mit Überdruckschutz und kontinuierlichen Dampfrückführungsleitungen installieren. Das Global Maritime Forum betonte in seiner Infrastrukturüberprüfung 2024, dass die rechtzeitige Bereitstellung von Speicher- und Handhabungskapazitäten für die Erreichung der Netto-Null-Meilensteine unerlässlich ist.

Asien-Pazifik-Expansionen an globalen Ammoniakterminals

Japan, Südkorea und Indien nehmen Importterminals in Betrieb, die die regionale Düngemittelnachfrage mit aufkommenden Stromerzeugungs- und Schifffahrtsanwendungen verknüpfen. IHI Corporation und Royal Vopak unterzeichneten im Juli 2025 eine gemeinsame Entwicklungsvereinbarung zum Bau eines fortschrittlichen Terminals in Japan, das gekühlte Speicherung mit ortseigener Spaltung zur Wasserstoffversorgung der Schwerindustrie kombiniert. Chinas Plan, im Jahr 2025 über 5 Millionen Tonnen neue Ammoniaklleistung hinzuzufügen, erfordert Pufferspeicher, der Produktionsspitzen und saisonale Düngemittelschwankungen aufnehmen kann. Der indische Betreiber AVTL repliziert ein Brownfield-Modell in Pipavav und JNPA, das Ammoniakspeicherung mit Mehrzweckanleger verbindet, Liegeplatzbelegung reduziert und die Schiffsplanung verbessert.

Zunehmende Nutzung in Stickstoffdünger-Lieferketten

Erhöhte Harnstoffpreise – Anfang 2025 noch 40 % über dem Fünfjahresdurchschnitt vor dem Konflikt – haben Produzenten dazu bewogen, zusätzliche Ammoniakbestände vor Ort aufzubauen. Größere Speicherpuffer ermöglichen es Anlagen, auch dann optimal zu laufen, wenn Erdgas-Einsatzstoffe oder CO₂-Abscheideeinheiten Ausfälle erleiden. Der Düngemittelausblick 2025 von Rabobank stellt fest, dass der Sektor 77 % der globalen Ammoniakna chfrage hält und die Grundlastnachfrage weiterhin verankern wird. Nationale Ernährungssicherheitspolitiken stärken diese speicherorientierte Resilienzmentalität, wie etwa Australiens Vorstoß zur inländischen Harnstoffproduktion.

Nationale Fahrpläne für sauberen Wasserstoff mit Priorisierung von Ammoniakspeicherung

Die Wasserstoffstrategie der Europäischen Union zielt auf 10 Millionen Tonnen pro Jahr an importierbarem erneuerbaren Wasserstoff bis 2030 ab und hebt Ammoniak als bevorzugten Träger hervor, da er eine hohe Energiedichte und etablierte Transportcodes aufweist. Deutschland, die Niederlande und Norwegen haben öffentliche Mittel bereitgestellt, um bestehende Öl- und Flüssiggas-Terminals in gekühlte Ammoniakzentren umzuwandeln. Die Europäische Wasserstoffbank vergab 2025 Fördergelder an sieben Projekte, darunter Norwegens SkiGA-Anlage, die 100.000 Tonnen pro Jahr an gepufferter Speicherung für Exportlieferungen umfassen wird. Ähnliche Anreize sind in den Vereinigten Staaten im Rahmen des Inflation Reduction Act vorhanden, wo Produktionssteuergutschriften für sauberen Wasserstoff die Projektökonomie für integrierte Ammoniak-Synthese-, Speicher- und Spaltungskomplexe verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ammoniaktoxizität und Kosten des Leckagemanagements | -0.8% | Global, besonders streng in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und behördenübergreifende Genehmigungsverfahren | -1.1% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Schweißern/Prüfern | -0.5% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ammoniaktoxizität und Kosten des Leckagemanagements

Die korrosive und toxische Natur von Ammoniak zwingt Betreiber zur Installation von Dreifach-Barrierencontainment, schnell wirkenden Sicherheitsventilen und kontinuierlichen Gasdetektionsnetzwerken. Der US-amerikanische Code of Federal Regulations gemäß 49 CFR 173.315 schränkt die Verwendung von Kupfer-, Zink- oder Silberlegierungen in benetzten Teilen ein, was die Materialkosten für Armaturen und Instrumentierung erhöht. Der OSHA-Standard 1910.111 schreibt darüber hinaus Notlüftung und Auffangvorrichtungen vor, wodurch die Kapitalaufwendungen über jene vergleichbarer Flüssiggasanlagen hinausgehen[2]US-Arbeitsministerium, „OSHA 1910.111 Lagerung und Handhabung von wasserfreiem Ammoniak”, osha.gov. Regelmäßige Schallemissionsprüfungen und hydrostatische Wiedervalidierungen erhöhen die Lebenszykluskosten und beeinflussen Beschaffungsentscheidungen zugunsten von Materialien mit nachgewiesener Bruchzähigkeit.

Hohe Investitionskosten und behördenübergreifende Genehmigungsverfahren

Die Aktualisierung 2025 von ASME BPVC Abschnitt VIII führte einen abgestuften Ansatz ein, der die maximal zulässigen Spannungsberechnungen an Betriebsermüdungsfaktoren knüpft und Ingenieurbüros zur Rezertifizierung von Software und Nachschulung von Ingenieuren verpflichtet. Die Januar-2025-Ausgabe von API 510 erweitert die regelmäßige Inspektion auf Behälter unter 1.000 psi, sofern diese im toxischen Betrieb eingesetzt werden, was die meisten Ammoniakspeicherkugeln erfasst. Projektentwickler durchlaufen häufig überschneidende Prüfungen auf Bundes-, Landes- und Hafenbehördenebene, die Projektvorlaufzeiten um 12–18 Monate verlängern können, Finanzierungskosten erhöhen und Kleininvestoren abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Großtanks treiben industrielle Anwendungen an

Großtanks machten 2025 68,92 % des Ammoniakspeichertanks-Marktes aus, da vertikal integrierte Düngemittelkomplexe und aufkommende ammoniakbetriebene Schifffahrtskorridore Kapazitäten von über 10.000 m³ für operative Effizienz benötigten. Sie werden dort bevorzugt, wo verlängerte Verweilzeiten, zentralisierte Logistik und Skaleneffekte standortbezogene Einschränkungen überwiegen. Kleintanks hingegen werden für eine CAGR von 5,61 % im Zeitraum 2026–2031 prognostiziert. Dezentrale Grünammoniak-Anlagen, die gemeinsam mit Wind- oder Solarparks angesiedelt werden, bevorzugen kleinere, modulare Tanks, die die Genehmigungskomplexität reduzieren und Bauzyklen verkürzen. Die Ammoniakspeichertanks-Marktgröße für Kleintanks soll stetig steigen, da Häfen mobile Bunkerskids einführen und ländliche Genossenschaften lokale Düngemitteldepots errichten, um Landwirte vor Versorgungsschocks zu schützen. In Minnesota zeigte der RMI-Fahrplan, wie lokale Produktion in Kombination mit 3.000 m³ Druckbehältern den Fernlasttransport minimiert und das Speichervolumen mit dem agronomischen Bedarf in Einklang bringt.

Das Großtank-Segment profitiert von Nachrüstmöglichkeiten an Brownfield-Petrochemie-Standorten, wo Fundamente und Auffangwannen bereits vorhanden sind. Betreiber, die auf gekühlten wasserfreien Betrieb umrüsten, können Tiefbauarbeiten wiederverwenden und moderne digitale Zwillinge zur Integritätsüberwachung integrieren, wodurch der Kostenvorteil gegenüber Greenfield-Konstruktionen erhalten bleibt. Darüber hinaus bevorzugen kommende Blauammoniak-Projekte, die Kohlenstoffabscheideeinheiten umfassen, überdimensionierte Tanks, um Syntheseraten von der Schiffsbeladungsplanung zu entkoppeln und die Exportzuverlässigkeit zu verbessern. Somit werden beide Tankklassen koexistieren, wobei Projektentwickler Skalierung oder Flexibilität wählen, um sich entwickelnden Abnahmeprofile im Ammoniakspeichertanks-Markt zu entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nickelstahl dominiert bei gleichzeitigem Edelstahlwachstum

Nickelstahl hielt 2025 einen Anteil von 38,02 % am Ammoniakspeichertanks-Markt, dank seiner langjährigen Akzeptanz für die Lagerung bei -33 °C und des günstigen Verhältnisses von Zähigkeit zu Kosten. Hersteller sind mit den Schweißverfahren vertraut, und die Designcodes liefern gut etablierte Protokolle für Spannungsarmglühen und Wärmebehandlung nach dem Schweißen. Diese Vertrautheit führt zu niedrigeren Angebotspreisen und kürzeren Projektlaufzeiten und festigt seinen Stellenwert bei Massendüngemittelprojekten. Dennoch wird für Edelstahl und Duplex-Edelstahl bis 2031 eine CAGR von 5,83 % prognostiziert, da Grünammoniak-Produzenten äußerst niedrige Verunreinigungsschwellenwerte und verlängerte Inspektionsintervalle fordern. Die dem Edelstahl zugeordnete Ammoniakspeichertanks-Marktgröße soll dort steigen, wo Eigentümer Korrosionsbeständigkeit, Minderung von Wasserstoffversprödung und Kompatibilität mit potentieller Mitlagerung von Ammoniakderivaten priorisieren.

Kohlenstoffstahl bleibt bei Druckbehältern unter 500 m³ weit verbreitet, jedoch verlangsamt sich das Wachstum, da Betreiber zunehmend höhere Chrom- oder Duplexgüten vorschreiben, um Spannungskorrosionsrissen entgegenzuwirken. Akademische Studien, die Metallhalogenid-Sorptionsmittel und Verbundaukleidungen untersuchen, signalisieren mögliche Materialstörungen auf mittlere Sicht. Dennoch sind Normungsgremien wie ASME und API bei der Zulassung neuartiger Legierungen vorsichtig, was bedeutet, dass Nickel- und Edelstahlstähle dominieren werden, bis umfangreiche Felddaten aufkommende Alternativen validieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Nahe Osten und Afrika sicherten sich 2025 35,98 % des Umsatzes und sollen bis 2031 eine CAGR von 6,05 % erzielen – die schnellste weltweit. Saudi-Arabiens NEOM-Megaprojekt, das mittlerweile zu 80 % abgeschlossen ist, umfasst 1,2 Millionen Tonnen pro Jahr Grünammoniak-Produktion, unterstützt durch ein Cluster von Kühltanks, die sowohl als Exportpuffer als auch als Inlandabnahmeknoten fungieren werden. Ägyptens 600.000-Tonnen-pro-Jahr-Komplex von ACWA Power folgt einem ähnlichen Modell und signalisiert den Ehrgeiz der Region, den grenzüberschreitenden Handel nach Europa und Asien zu dominieren. Reichliche Solar- und Windressourcen stützen kostengünstige erneuerbare Energie, sodass lokale Entwickler wettbewerbsfähige Freihandelspreise anbieten können, während sie die zusätzlichen Tankinfrastrukturkosten absorbieren.

Asien-Pazifik verbindet eine fest verankerte Düngemittelnachfrage mit wachsenden Importen sauberer Kraftstoffe. Das kommende IHI-Vopak-Terminal in Japan zielt darauf ab, Kohle in Mitverbrennungsprojekten zu verdrängen, was hochreinen Ammoniakspeicher mit fortschrittlicher Kochgasrückgewinnung erfordert. Chinas Kapazitätsausbau verpflichtet Küstenprovinzen, neue Kugeltanks zu errichten, um die inländische Produktionsüberversorgung jedes Frühjahr auszugleichen. Indiens Nationale Grüne Wasserstoffmission lenkt Hafenbehörden zudem dazu, Landreserven für den Ammoniakspeichertanks-Markt zu reservieren und Exportströme nach Europa bis 2030 zu antizipieren.

Europas Entwicklung wird durch politische Durchsetzung statt durch heimische Produktion angetrieben. Deutschland, die Niederlande und Belgien wandeln Ölterminals in Ammoniakgateways um, um Quoten für erneuerbaren Wasserstoff zu erfüllen, wobei Vopaks Antwerpener Energiepark als Blaupause für integriertes Spalten, Speichern und Verteilen dient.

Nordamerika verzeichnet ein stetiges, aber moderates Wachstum, da Betreiber mit komplexen Genehmigungsverfahren und Bürgerbeteiligung ringen, obwohl US-Golfküsten-Raffinerien bestehende Flüssiggaskugeln auf Doppelnutzung als Ammoniakbehälter aufrüsten. Südamerika bleibt in den Anfängen; Brasiliens Wasserkraftüberschuss bietet jedoch einen künftigen Grünammoniak-Exportvektor und veranlasst Machbarkeitsstudien für dedizierte Speicherung bis 2026.

Wettbewerbslandschaft

Der Ammoniakspeichertanks-Markt ist mäßig fragmentiert. Chart Industries, nun mit Howden integriert, nutzt Tieftemperaturkompetenz zur Lieferung vorgefertigter Kältemaschinen und Dampfhandhabung und gewinnt Aufträge, bei denen Eigentümer Einzellieferanten-Prozessgarantien bevorzugen. Thyssenkrupp Uhde nutzt seinen Haber-Bosch-Lizenzierungsfußabdruck, um Speicherengineering mit neuen Syntheseschleifen zu bündeln – eine Strategie, die durch seine 2024er Partnerschaft mit Johnson Matthey für Blauammoniak-Lösungen verstärkt wird. Angesichts der Konvergenz von Politik und Kapital wird die Ammoniakspeichertanks-Branche wahrscheinlich eine selektive Konsolidierung erleben, da führende Akteure langfristige Servicevereinbarungen im Zusammenhang mit Großprojekten sichern.

Führende Unternehmen der Ammoniakspeichertanks-Branche

Geldof

thyssenkrupp Uhde GmbH

McDermott

Royal Vopak

Matrix PDM Engineering

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Agropolychim unterzeichnete eine Vereinbarung mit Proton Ventures zur Planung und zum Bau eines neuen Flüssigammoniaktanks mit einer Speicherkapazität von 12.500 Tonnen. Dieser Tank spielt eine entscheidende Rolle in Agropolychims umfassender Logistikerweiterung, die darauf abzielt, die Stickstoffdüngerproduktion zu verdoppeln und der erwarteten Nachfragesteigerung nach Ammoniak gerecht zu werden.

- Juni 2025: Aegis Vopak Terminals Limited (AVTL) ist auf den Betrieb von Tanklagerungsterminals für flüssige Produkte spezialisiert und verfügt über ein robustes Netzwerk von Speichertankterminals. Am etablierten Standort Pipavav wird AVTL die Entwicklung eines Brownfield-Ammoniakterminals vorantreiben. Dieses neue Terminal soll Ammoniak-Importe rationalisieren und dem riesigen Düngemittelmarkt zugutekommen.

Berichtsumfang des globalen Ammoniakspeichertanks-Marktberichts

Ammoniakspeichertanks verfügen über ein Doppelcontainment-Design, das sicherstellt, dass sowohl der primäre als auch der sekundäre selbsttragende Behälter die gespeicherte Flüssigkeit unabhängig voneinander aufnehmen können. Ausgestattet mit wesentlicher Instrumentierung können diese Tanks sowohl Routinebetriebs- als auch Notfallsituationen effektiv überwachen und steuern. Atmosphärische Ammoniakspeichertanks an Vertriebsterminals und Betriebsstandorten haben in der Regel eine Lagerkapazität von bis zu 50.000 Tonnen. Zwei Hauptgründe begünstigen die weitverbreitete Akzeptanz von Niederdruckammoniakspeicherung: Erstens erfordert sie wesentlich geringere Kapitalinvestitionen pro Volumeneinheit. Zweitens bietet sie im Vergleich zur sphärischen Speicherung, die bei Drücken oberhalb des Atmosphärendrucks betrieben wird, eine erhöhte Sicherheit. Angesichts der umfangreichen industriellen Ammoniaproduktion ist die Lagerung bei Atmosphärendruck und -33 °C zur gängigen Praxis geworden.

Der Ammoniakspeichertanks-Markt ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in Kleintanks und Großtanks unterteilt. Der Bericht umfasst Marktgrößen und Prognosen für Ammoniakspeichertanks in 17 Ländern. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Werts (USD) ermittelt.

| Kleintanks |

| Großtanks |

| Kohlenstoffstahl |

| Nickelstahl |

| Edelstahl und Duplex-Edelstahl |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Kleintanks | |

| Großtanks | ||

| Nach Material | Kohlenstoffstahl | |

| Nickelstahl | ||

| Edelstahl und Duplex-Edelstahl | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Ammoniakspeichertanks-Markt im Jahr 2031?

Es wird erwartet, dass der Markt bis 2031 USD 829,57 Millionen erreicht, was eine CAGR von 5,11 % ab 2026 widerspiegelt.

Welche Region ist derzeit die größte und am schnellsten wachsende im Bereich Ammoniakspeichertanks?

Der Nahe Osten und Afrika führt mit 35,98 % Umsatzanteil im Jahr 2025 und dem höchsten CAGR-Ausblick von 6,05 % bis 2031.

Welcher Tanktyp wächst am schnellsten?

Kleintanks sollen mit einer CAGR von 5,61 % wachsen, da dezentrale Grünammoniak-Projekte modulare Kapazitäten bevorzugen.

Warum gewinnt Edelstahl bei neuen Ammoniaktanks an Bedeutung?

Grünammoniak-Anwendungen erfordern eine höhere Korrosionsbeständigkeit und Reinheit, was Edelstahl und Duplex-Edelstahl auf eine CAGR von 5,83 % treibt.

Wie wirken sich Sicherheitsvorschriften auf die Projektkosten aus?

Erweiterte Anforderungen gemäß OSHA, ASME und API erhöhen die Designkomplexität, die Inspektionshäufigkeit und die anfänglichen Investitionskosten für neue Installationen.

Seite zuletzt aktualisiert am: