Marktgröße und Marktanteil für Flugzeugkameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

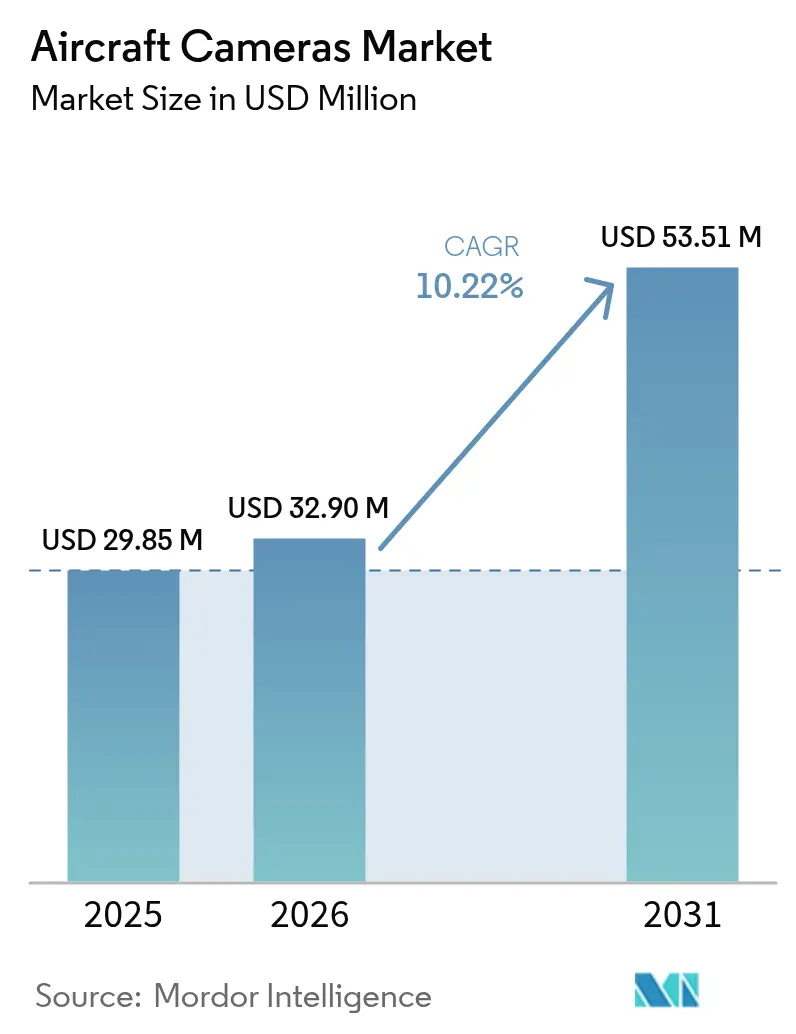

| Marktgröße (2026) | 32.9 Millionen US-Dollar |

| Marktgröße (2031) | 53.51 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugkameras von Mordor Intelligence

Die Marktgröße für Flugzeugkameras wird voraussichtlich von USD 29,85 Millionen im Jahr 2025 auf USD 32,9 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,22 % über den Zeitraum 2026–2031 einen Wert von USD 53,51 Millionen erreichen. Verschärfter regulatorischer Druck für Cockpit-Videorekorder, zunehmende Nachrüstungsaktivitäten für 4K-Kabinenüberwachungssysteme sowie die rasche Etablierung unbemannter Plattformen und eVTOL-Plattformen als Mainstream stützen diese Entwicklung gemeinsam. Die Nachfrage profitiert zudem von der Präferenz der Fluggesellschaften für modulare Plug-and-Play-Aufrüstungen, die lange Bodenstandzeiten vermeiden, während OEM-Erstausrüstungsprogramme fortschrittliche Bildgebungstechnologien in Flugzeugzellen der nächsten Generation integrieren. Parallel dazu schafft die Verteidigungsbeschaffung – exemplarisch verdeutlicht durch die HADES-Initiative der US-Armee – eine robuste Pipeline für Mehrfachsensor-ISR-Lösungen, die auf robuste, hochauflösende Optik angewiesen sind. Der Wettbewerbsdruck steigt, da etablierte Avionik-Unternehmen mit spezialisierten Bildverarbeitungsunternehmen konkurrieren, die KI-gestützte Edge-Verarbeitung für Anwendungen in der vorausschauenden Wartung und im autonomen Flug einsetzen.

Wichtigste Erkenntnisse des Berichts

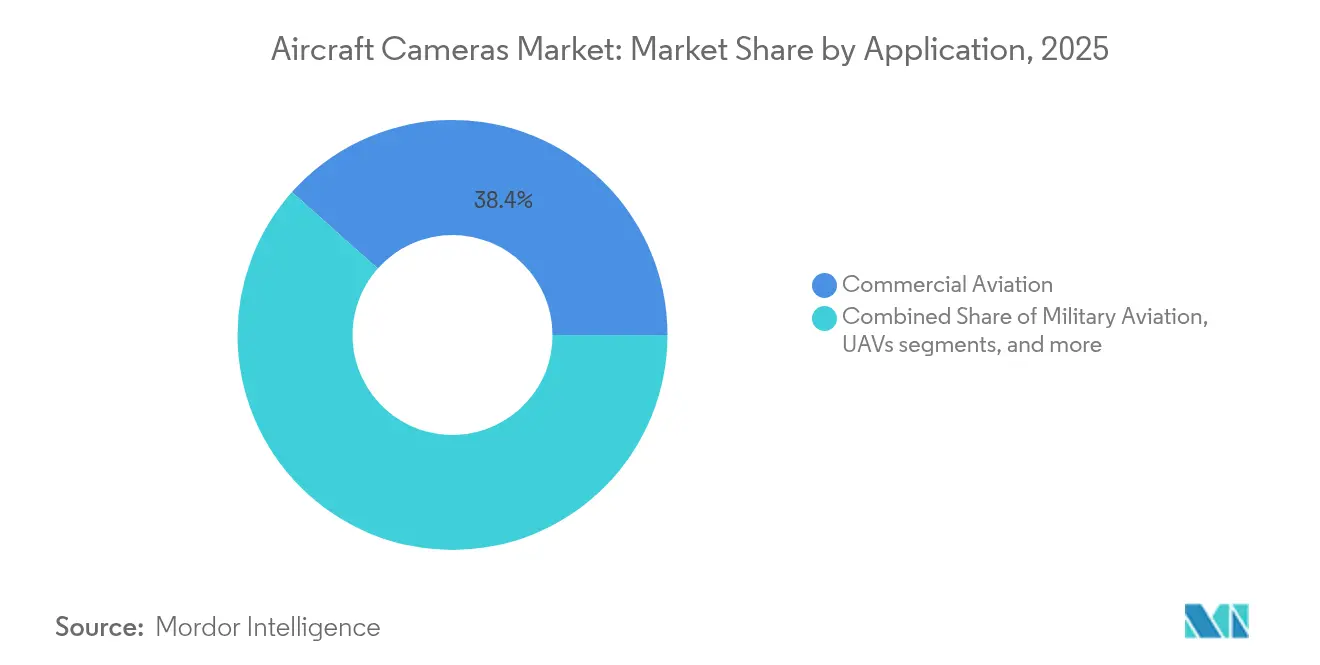

- Nach Anwendung führte die kommerzielle Luftfahrt im Jahr 2025 mit einem Umsatzanteil von 38,42 %, während unbemannte Luftfahrzeuge (UAVs) voraussichtlich bis 2031 mit einer CAGR von 12,08 % expandieren werden.

- Nach Kamerainstallation dominierten externe Systeme im Jahr 2025 mit einem Marktanteil von 56,75 % am Markt für Flugzeugkameras und verzeichnen bis 2031 ein Wachstum mit einer CAGR von 11,03 %.

- Nach Kameratyp entfielen multispektrale/hyperspektrale Einheiten im Jahr 2025 auf 36,88 % der Marktgröße für Flugzeugkameras; KI-gestützte intelligente Kameras stellen den am schnellsten wachsenden Typ mit einer CAGR von 11,52 % bis 2031 dar.

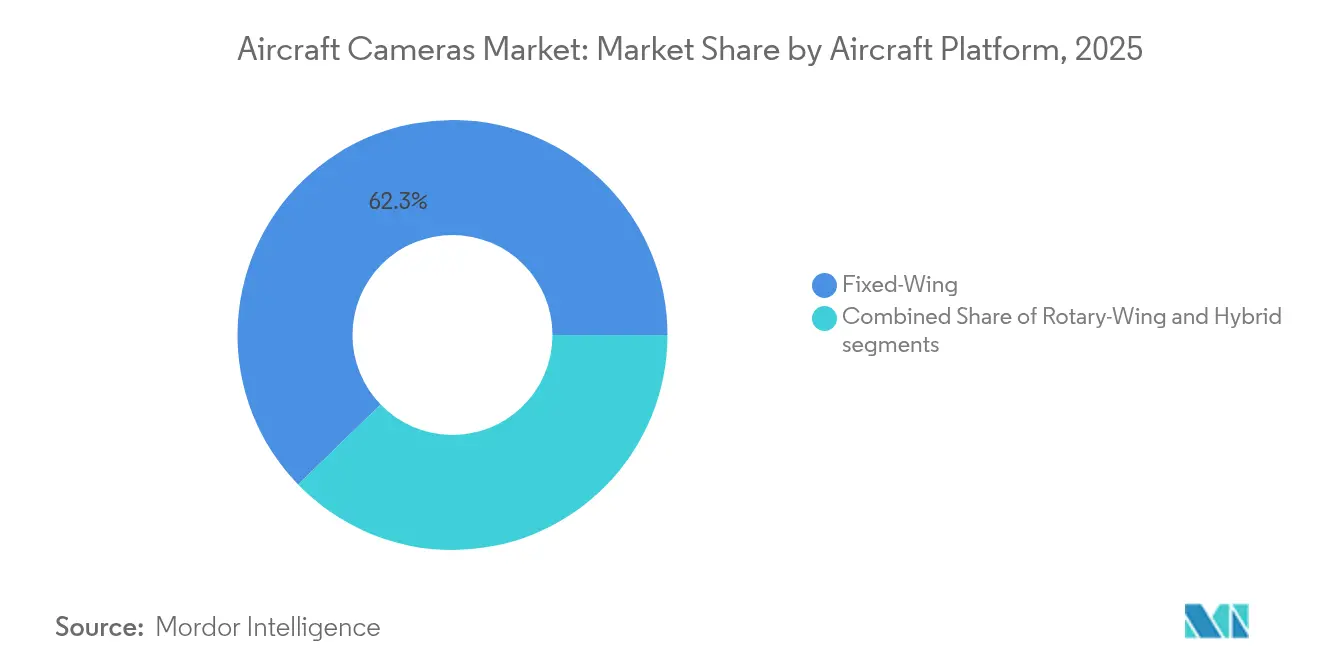

- Nach Flugzeugplattform hielten Starrflügler im Jahr 2025 einen Marktanteil von 62,25 %, während hybride eVTOL-Konzepte innerhalb des Prognosezeitraums die höchste CAGR von 10,34 % erzielen dürften.

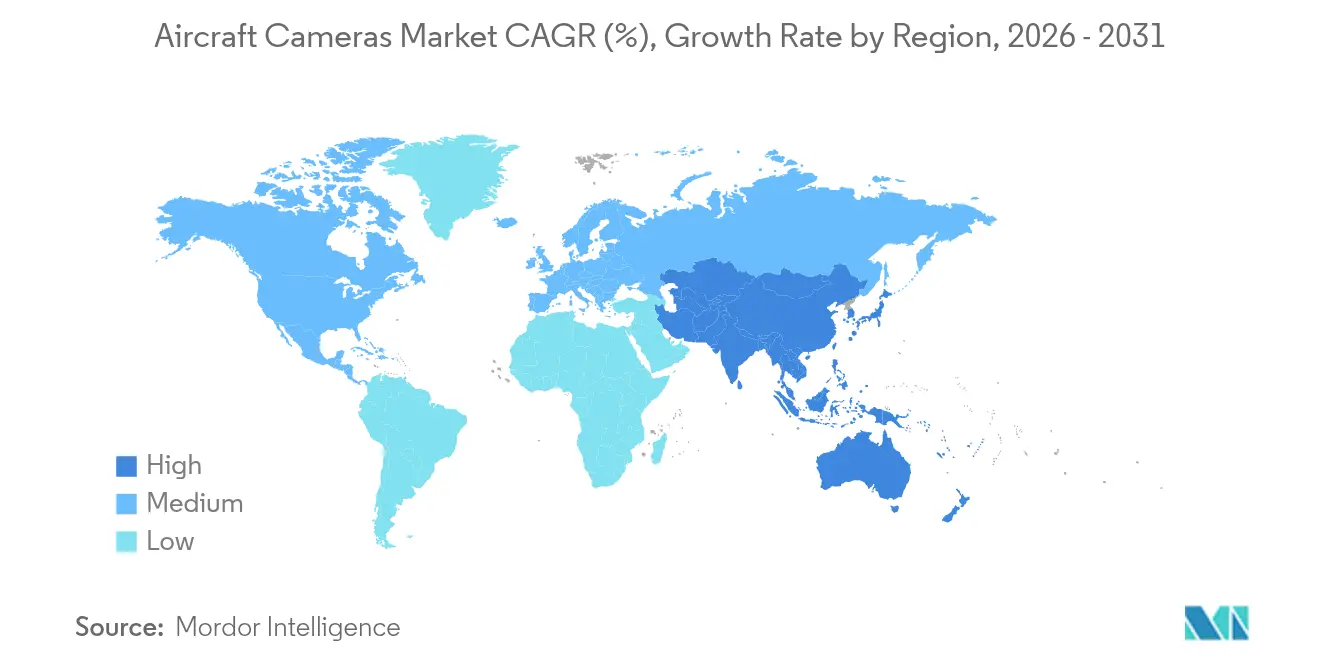

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,95 %, während der asiatisch-pazifische Raum das schnellste Wachstum mit einer CAGR von 10,31 % von 2026 bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Flugzeugkameras

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachrüstungsnachfrage nach 4K-Kabinenüberwachungs-Aufrüstungen | +2.10% | Nordamerika, Europa, weltweite Flotten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kameras für die vorausschauende Wartung für Digitaler-Zwilling-Programme | +1.80% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Verpflichtende EASA/FAA-Cockpit-Videorekorder ab 2028 | +1.60% | Weltweit | Mittelfristig (2–4 Jahre) |

| Wachstum unbemannter und eVTOL-Plattformen mit Bedarf an SWaP-optimierter Bildgebung | +1.40% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Integration von Wärme-/IR-Kameras für Waldbrandüberwachungseinsätze | +0.90% | Nordamerika, Australien, Mediterranes Europa | Kurzfristig (≤2 Jahre) |

| Nachfrage nach 360°-Rollhilfe-Systemen für Großraumflugzeuge der nächsten Generation | +0.70% | Weltweite Drehkreuz-Flughäfen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachrüstungsnachfrage nach 4K-Kabinenüberwachungs-Aufrüstungen

Fluggesellschaften beschleunigen die Modernisierung der Videoinfrastruktur in der Kabine, da Sicherheitsrichtlinien strenger werden und Versicherungsgesellschaften aussagekräftigere Belege für Vorfälle fordern. Das Aufrüstungsprogramm von Air Canada für A320 und A321 verdeutlicht die Hinwendung zu hochauflösenden Kameras, die gesichtserkennungsfähige Bilder liefern und sich nahtlos in bestehende Kabinenmanagementsysteme integrieren lassen.[1]Air Canada, "Aktualisierungen zur Flottenmodernisierung," aircanada.com Kurze Installationsfenster begünstigen modulare Plug-and-Play-Designs, die es Fluggesellschaften ermöglichen, die Überwachungskapazität während Nachtchecks anstatt bei ausgedehnten Schwerwartungsaufenthalten zu erneuern. Der 4K-Standard hat sich schnell zur De-facto-Beschaffungsspezifikation entwickelt, was Anbieter mit skalierbaren Open-Architecture-Lösungen in eine günstige Position versetzt, um Nachrüstungsbudgets zu erschließen. Da die Regulierungsbehörden umfassendere Mandate für Verhaltensanalysefunktionen erwägen, werden Lieferanten, die KI-Algorithmen unter DO-178C validieren, im Markt für Flugzeugkameras voraussichtlich einen Frühmover-Vorteil genießen.

KI-gestützte Kameras für die vorausschauende Wartung für Digitaler-Zwilling-Programme

Um Ökosysteme digitaler Zwillinge zu speisen, integrieren OEMs und Erstklassintegratoren zunehmend Bildsensoren in Flügel, Triebwerke und Flugzeugzellen. Lockheed Martins AAIR-Plattform nutzt Computer Vision, um Mikrorisse und Lackdegradation zu erkennen, und reduziert ungeplante Wartungen um bis zu 15 %, während die Lebensdauer der Komponenten verlängert wird.[2]Lockheed Martin, "Autonome AAIR-Inspektionsplattform," lockheedmartin.com Echtzeit-Videoanalysen, die am Edge verarbeitet werden, eliminieren Latenzzeiten und ermöglichen es Betreibern, Wartungspläne zu optimieren und eine hohe Flottenverfügbarkeit aufrechtzuerhalten. Die Nachfrage nach robusten Kameras mit niedriger Latenz, die standardisierte Datenschnittstellen unterstützen, wächst schneller als bei herkömmlichen Inspektionsbohroskopen. Anbieter, die Edge-KI-Module gemäß avionischen Sicherheitsstandards zertifizieren, gewinnen einen überzeugenden Einstiegspunkt, insbesondere da Fluggesellschaften ihre digitalen Ingenieurs- und MRO-Budgets zusammenführen.

Verpflichtende EASA/FAA-Cockpit-Videorekorder ab 2028

Der regulatorische Vorstoß zur 25-stündigen Cockpit-Videoaufbewahrung wird eine erhebliche Welle compliance-getriebener Beschaffung auslösen. Die Empfehlungen des Nationalen Verkehrssicherheitsausschusses der USA nach Unfällen haben sowohl die FAA- als auch die EASA-Regelgebung vorangetrieben, mit dem Ziel des Inkrafttretens im Jahr 2028.[3]Nationaler Verkehrssicherheitsausschuss, "Meistgewünschte Sicherheitsverbesserungen," ntsb.gov Etwa 6.000 aktive Verkehrsflugzeuge fallen in den Anwendungsbereich der Nachrüstung, was einen mehrjährigen Auftragsrückstand für zertifizierte Lieferanten schafft. Etablierte Avionik-Unternehmen mit DO-160-zertifizierter Hardware und cybersicheren Datenverwaltungs-Suiten sind am besten positioniert. Dennoch bleiben Datenschutzeinwände von Pilotengewerkschaften in Nordamerika und Europa eine wichtige Variable, die Zertifizierungszeitpläne verlängern oder technische Spezifikationen abschwächen könnte, was das Aufwärtspotenzial für einige Teilnehmer am Markt für Flugzeugkameras mäßigt.

Wachstum unbemannter und eVTOL-Plattformen mit Bedarf an SWaP-optimierter Bildgebung

Die rasche Expansion von Drohnenlogistik, Verteidigungs-ISR und städtischen Luftmobilitäts-Ökosystemen (UAM) erzeugt eine neue Nachfrage nach größen-, gewichts- und leistungsbeschränkter (SWaP-beschränkter) Optik. Die Politik der US-Regierung zur Priorisierung inländischer Drohnenlieferketten verschafft lokalen Kameraherstellern den Status bevorzugter Lieferanten. Gleichzeitig erzeugen Durchbrüche in der Metalinsen-Technologie Optiken, die dünner als ein menschliches Haar sind, ohne die optische Qualität zu beeinträchtigen, was perfekt mit den Nutzlasthüllen kleiner Luftfahrzeuge übereinstimmt. Da die Regulierungsbehörden Korridore jenseits der Sichtlinie (BVLOS) ausweiten, werden Erkennungs-und-Ausweich-Kamerabaugruppen zu einem obligatorischen Ausrüstungsbestandteil, was eine lukrative Nische für Anbieter schafft, die optische Präzision mit extrem niedrigem Stromverbrauch verbinden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe DO-178/DO-254-Zertifizierungskosten für neue Kamerahardware | -1.20% | Weltweit, trifft kleinere Anbieter am härtesten | Langfristig (≥4 Jahre) |

| Widerstand von Pilotengewerkschaften gegen Cockpit-Video aus Datenschutzgründen | -0.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für dual-use EO/IR-Sensoren | -0.60% | US-chinesische Handelsrouten | Kurzfristig (≤2 Jahre) |

| Anhaltende Volatilität in der Halbleiter-Lieferkette | -0.50% | Weltweit, Fertigungsstandorte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe DO-178/DO-254-Zertifizierungskosten für neue Kamerahardware

Die End-to-End-Zertifizierung nach DO-178C Level A übersteigt häufig USD 2 Millionen pro Produktlinie und kann bis zu 24 Monate in Anspruch nehmen, was viele Start-ups faktisch ausschließt.[4]ConsuNova, "DO-178C-Kostentreiber," consunova.com Die Belastung umfasst umfangreiche Dokumentation, Softwareverifizierung und Umweltqualifizierung, die nur kapitalstarke Incumbents schultern können. Infolgedessen dauert es länger, bis bahnbrechende optische Konzepte kommerzielle Flugzeugzellen erreichen, und der Wettbewerbsdruck bei der Preisgestaltung ist gedämpft. Diese Dynamik festigt die Position der Erstklassigen Avionik-Lieferanten und konzentriert den Markt für Flugzeugkameras weiter auf eine Handvoll Akteure.

Widerstand von Pilotengewerkschaften gegen Cockpit-Video aus Datenschutzgründen

Europäische und nordamerikanische Pilotenverbände argumentieren, dass Ton- und Flugdatenrekorder ausreichende Einblicke in Vorfälle liefern, und warnen davor, dass kontinuierliches Video für disziplinarische Maßnahmen missbraucht werden könnte. Verhandlungen haben Ausnahmeregelungen eingeführt, wie etwa begrenzte Datenspeicherung oder Verschlüsselungsschlüssel, die von unabhängigen Sicherheitsbehörden kontrolliert werden, was möglicherweise die Systemkomplexität und die Stückpreise reduziert. Dennoch könnte ein langwieriger Arbeitskampf die Nachrüstungszeitpläne der Fluggesellschaften verzögern und die kurzfristigen Umsatzzyklen für Anbieter von Cockpitkameras dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: UAVs treiben die Bildgebungsnachfrage der nächsten Generation

Für UAVs wird eine CAGR von 12,08 % prognostiziert, da Militärs und zivile Betreiber ihre Einsatzmöglichkeiten ausweiten, von der Grenzüberwachung bis zur Paketzustellung. Die Marktgröße für Flugzeugkameras, die auf UAV-Nutzlasten entfällt, wird voraussichtlich bis 2031 USD 9,05 Milliarden erreichen, gestützt durch das HADES-Tiefensensierungsprogramm der US-Armee und ähnliche Initiativen in Asien. Trotz sich abschwächenden Wachstums bleibt die kommerzielle Luftfahrt mit einem Anteil von 38,42 % im Jahr 2025 der Umsatzanker, dank obligatorischer Sicherheitsnachrüstungen und Erstausrüstungsverpflichtungen für Großraumflugzeuge. Die Militärluftfahrt beschafft weiterhin EO/IR-Schwenkköpfe mit hohem Dynamikumfang für bemannte ISR-Plattformen. Gleichzeitig setzen Betreiber in der Geschäfts- und Allgemeinen Luftfahrt leichte Innenkameras ein, die Echtzeit-Triebwerksgesundheitsdaten in Cloud-Analyselösungen einspeisen.

Die UAV-Akzeptanz verschiebt die optische Design-Roadmap hin zu ultraleichten, energiearmen Baugruppen, die rauen Vibrationsprofilen und Temperaturschwankungen in großer Höhe standhalten können. Anbieter, die FPGA-basierte Bordverarbeitung integrieren, reduzieren die Datenlinkbandbreite – eine kritische Einschränkung für Missionen jenseits der Sichtlinie (BLOS). Fluggesellschaften priorisieren 4K-Kabinenklarheit in bemannten Segmenten, um Gesichtsanalysen und die Optimierung von Borddienstleistungen zu unterstützen. Sondermissionsbetreiber, insbesondere Such-und-Rettungs- (SAR) und Luftrettungseinsätze (Medevac), verfolgen Doppelsensorpakete, die langwelliges IR mit sichtbarem Zoom für den Allzeitbetrieb kombinieren, was eine stabile Nachfrage selbst in kommerziellen Abschwungphasen aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kamerainstallationstyp: Externe Systeme festigen ihre Marktführerschaft

Externe Installationen erfassten im Jahr 2025 56,75 % des Marktanteils für Flugzeugkameras, angetrieben durch die Nachfrage der Fluggesellschaften nach 360°-Rollhilfe-Suiten und der militärischen Nachfrage nach kardanisch gelagerten ISR-Schwenkköpfen. Das Wachstum bis 2031 wird mit einer CAGR von 11,03 % prognostiziert, wodurch die Umsätze mit Außenkameras auf geschätzte USD 32,15 Millionen steigen. Innenkameras sind zwar in geringerer Anzahl vorhanden, werden jedoch zunehmend in Architekturen für die vorausschauende Wartung integriert, was automatische Sichtinspektionen von Fahrwerksschächten und Avionikgestellen während Nachtchecks ermöglicht.

Externe Gehäuse ermöglichen breitere Sichtfelder und vereinfachen die Zertifizierung, da elektromagnetische Verträglichkeitsprobleme innerhalb druckbeaufschlagter Kabinen vermieden werden. Nachrüstungsmöglichkeiten sind reichlich vorhanden, da Kameraeinheiten an vorhandenen Hardpoints befestigt werden können, ohne eine Verstärkung der Primärstruktur zu erfordern. Interne Installationen hingegen sind mit Kabinenlayoutbeschränkungen und strengeren Entflammbarkeitsstandards konfrontiert. Marktteilnehmer bündeln daher Innensensoren mit Gesundheitsüberwachungs-Abonnements und monetarisieren damit Daten anstatt allein auf Stückverkäufe zu setzen.

Nach Typ: Multispektrale Dominanz, KI-intelligente Kameras beschleunigen

Multispektrale und hyperspektrale Kameras machten im Jahr 2025 36,88 % des Umsatzpools aus und werden von Verteidigungs- und Umweltüberwachungsbetreibern bevorzugt, die bandspezifische Analysen benötigen. Die Marktgröße für Flugzeugkameras in dieser Kategorie wird voraussichtlich bis 2031 USD 19,43 Millionen übersteigen, da Programme wie das deutsche PEGASUS-SIGINT-Flugzeug breite Sensorsuiten einsetzen. KI-gestützte intelligente Kameras mit eingebetteten GPUs und neuronalen Beschleunigern wachsen am schnellsten mit einer CAGR von 11,52 % und gewinnen Marktanteile von traditionellen elektrooptischen Modellen.

Der Übergang zu software-definierten Architekturen ermöglicht es Betreibern, Fähigkeiten per Firmware zu aktualisieren, was die Lebensdauer von Anlagen verlängert und die Gesamtbetriebskosten reduziert. Infrarotsensoren behalten eine starke Stellung bei nächtlichen SAR- und militärischen Zielverfolgungseinsätzen, während 360-Grad-Panoramaeinheiten von Hochklasse-Geschäftsreiseflugzeugen auf reguläre Schmalrumpfflugzeuge übergehen, da die Preise sinken. Anbieter, die in offene Standards-Middleware investieren, genießen Interoperabilitätsvorteile, die bei kostenbewussten Fluggesellschaften Anklang finden.

Nach Flugzeugplattform: Starrflügler-Flotte treibt das Volumen, Hybride befeuern inkrementelles Wachstum

Starrflügler hielten im Jahr 2025 einen Anteil von 62,25 %, was die umfangreiche installierte kommerzielle Flotte und die laufenden Überwachungsumrüstungen von Geschäftsflugzeugen zu ISR-Rollen widerspiegelt. Die Nachfrage nach Drehflüglern konzentriert sich auf die luftgestützte Strafverfolgung und die Offshore-Energiebranche, wo stabilisierte Schwenkköpfe Suchaufgaben über Wasser ermöglichen. Hybridplattformen, einschließlich Kipprotoren und eVTOL-Luftfahrzeugen, sollen die steilste CAGR von 10,34 % erzielen, da städtische Mobilitätsprojekte ihre Zertifizierungswege abschließen.

Starrflügler-Erstausrüstungspakete integrieren zunehmend bugseitig montierte volumetrische Sensoren, die Rollhilfe, Warnungen vor Landebahneinbrüchen und Bildgebung für die vorausschauende Wartung unterstützen. eVTOL-Entwickler spezifizieren verteilte Kameraanordnungen, die sowohl als Erkennungs-und-Ausweich-Systeme als auch als Fahrgasterlebnis-Verbesserer dienen, beispielsweise durch Panorama-Kabinenansichten. Diese Mehrfachnutzungsphilosophie erhöht die Anbauraten über herkömmliche reine Besatzungsinstallationen hinaus und bereichert die Marktchance für Flugzeugkameras je Flugzeugzelle.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Nachrüstungsdynamik übertrifft das Wachstum der Erstausrüstung

Die OEM-Erstausrüstung behielt im Jahr 2025 einen Anteil von 57,40 %, wird aber voraussichtlich relative Anteile abgeben, da die Nachrüstungs-CAGRs bis 2031 12,02 % erreichen. Verzögerungen bei der Auslieferung neuer Flugzeuge veranlassen Fluggesellschaften, bestehende Maschinen zu modernisieren, was Kaufaufträge für modulare Innen- und Außenkamerasätze beschleunigt. MRO-Anbieter nutzen die Kamerawartung als neuen Umsatzstrom und bündeln regelmäßige Linsenreinigung und Software-Update-Services in stundenbezogene Kostenprogramme.

Eingehende Cockpit-Video-Mandate und versicherungsbedingte Kabinenüberwachungsanforderungen katalysieren Nachrüstungsbemühungen. Anbieter, die Drop-in-Ersatzteile anbieten, die mit älteren Flugdatenbussen kompatibel sind, erschließen Ausgaben, ohne eine kostspielige Neuverkabelung des Avionik-Einschubfachs zu erfordern. Langfristig könnten Abonnements für die vorausschauende Wartung die Hardwaremarge übertreffen, in Anlehnung an die Playbooks von Software-als-Dienstleistung (SaaS), die im Telematikbereich für Bodenfahrzeuge verbreitet sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,95 % des Umsatzes, verankert durch US-Verteidigungs-ISR-Budgets und eine beträchtliche kommerzielle Flotte, die Sicherheitsnachrüstungen unterzogen wird. Allein die Auftragspipeline der US-Armee für den HADES-Vertrag könnte im nächsten Jahrzehnt fast USD 1 Milliarde an Sensorkäufen absorbieren. Kanadas Investition in WESCAM MX-20-Systeme für maritime Patrouillenflugzeuge des Typs P-8A unterstreicht den anhaltenden regionalen Appetit auf hochwertige EO/IR-Nutzlasten. Mexiko trägt eine moderate, aber wachsende Nachfrage bei, die mit der Sicherheitsüberwachung an der Grenze und der Flottenexpansion von Billigfluggesellschaften zusammenhängt.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Geografie dar, mit einem CAGR-Ausblick von 10,31 %. Die Proliferation chinesischer indigener Drohnen treibt die Entwicklung lokaler Kamerafertigungscluster voran, trotz Exportkontrollreibungen. Indien, Japan und Südkorea leiten Verteidigungsausgleichsmaßnahmen in den Technologietransfer für Sensortechnologie um und bauen schrittweise inländische Kompetenz auf. Kommerzielle Fluggesellschaften von Indonesien bis Australien beschleunigen Sicherheitsaufrüstungen in der Kabine als Reaktion auf verschärfte ICAO-Auditanforderungen.

Europa behält eine stetige Dynamik bei und nutzt Programme wie Deutschlands EUR-1,2-Milliarden- (USD 1,41 Milliarden) PEGASUS-SIGINT-Flotte und die britischen Mandate zur Prävention von Landebahneinbrüchen. Die französischen und italienischen Verteidigungsministerien schreiben Mehrfachsensor-Schwenkkopfkäufe aus, um ihre Drehflügler-Flotten zu modernisieren, während Regionalfluggesellschaften 360°-Rollhilfe-Kits priorisieren, um Bodenschäden an überfüllten Flughäfen zu reduzieren. Die Nachfrage in Osteuropa hinkt aufgrund von Budgetbeschränkungen hinterher, und Sanktionen schränken den russischen Zugang zu westlicher Kameratechnologie ein, was zur Substitution durch inländische Optiken mit niedrigerer spektraler Auflösung führt.

Regulatorisches Umfeld

Kamerahardware und -installationen an Bord unterliegen Lufttüchtigkeitszertifizierungsrahmen, die kleinere Änderungen von größeren Änderungen unterscheiden, welche genehmigte Daten und in vielen Fällen eine STC für integrierte Überwachungs- und Aufzeichnungssysteme erfordern. Für die Funktionalität von Cockpit-Bildaufzeichnungsgeräten hat die EASA ETSO-C176a veröffentlicht, das an die EUROCAE ED-112A Mindestleistungsstandards angepasst ist, während die FAA und die EASA auch prägen, wie Bildgebung für die operative Anrechnung in Enhanced Flight Vision Systems (EFVS) durch Leitlinien und Anwendungsmaterialien genutzt wird.

Bei zivilen und militärischen Luftfahrzeugen hängen Qualifikation und Konformität von etablierten Standards und Behörden ab, einschließlich der RTCA DO-160G Umweltqualifikation (referenziert in FAA AC 21-16G) und der Technical Airworthiness Clearance-Prozesse unter der Technical Airworthiness Authority für militärisch registrierte Luftfahrzeuge in Kanada. Dieser Ansatz erhöht die Bedeutung von Rückverfolgbarkeit, Konfigurationskontrolle und genehmigten Installations- und Wartungsdaten als Voraussetzungen für Zulieferer, und er steigert das Programmrisiko und die Kosten, da Kamerafunktionen sich von unkritischer Überwachung zu sicherheitsrelevanter Bildgebung verschieben (zum Beispiel EFVS-bezogene Integrationen und zukünftige autonomieorientierte Anwendungsfälle).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der Lieferung von Bildsensoren und Optik (sichtbar, IR und multispektral) über robuste Elektronik (Verarbeitung, Speicher und Stromversorgung), mechanische Gehäuse und Halterungen bis hin zur Systemintegration in zertifizierte Flugzeugumgebungen. Qualifizierungs- und Zertifizierungsaktivitäten, einschließlich RTCA DO-160 Umweltprüfungen und plattformspezifischer Lufttüchtigkeitszulassungen, sind ein zentraler wertschöpfender Schritt. In der Praxis koordinieren sich Kamera-OEMs, Avionik-Integratoren, Flugzeugbauer und MROs häufig, um Hardware, Software und Dokumentation zu Linefit- oder Nachrüstkits zu bündeln.

Nachgelagert werden Vertrieb und Nachfragebündelung von Linefit-Programmen der Flugzeug-OEMs, Verteidigungshauptauftragnehmern sowie Nachrüst- und MRO-Kanälen beeinflusst, die Installation, Ersatzteile und Software-Updates bündeln. Die Lieferkette bleibt sensibel gegenüber der Verfügbarkeit zertifizierter Komponenten, einschließlich Sensoren, Steckverbindern und anderer avioniktauglicher Elektronik. Branchenberichte im Mai 2026, die Sensoren und elektrische Komponenten als bedeutenden Anteil schwer zu beschaffender Teile ausweisen, stützen Strategien wie vertikale Integration, Dual-Sourcing und modulare Designs, die Neukonstruktions- und Rezertifizierungszyklen bei Komponentenwechseln reduzieren.

Wettbewerbslandschaft

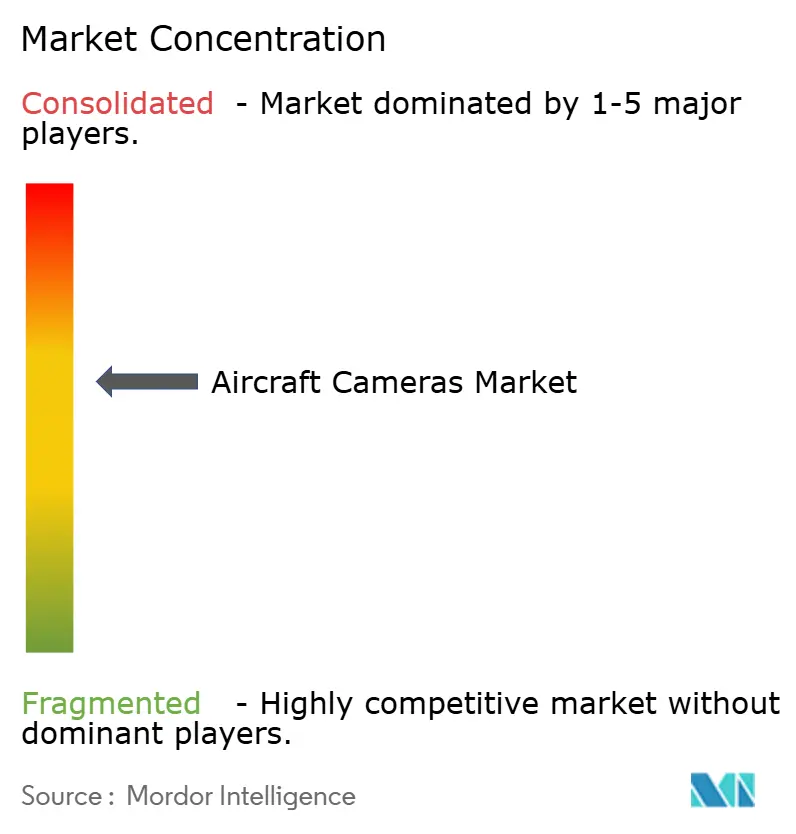

Die Marktkonzentration ist moderat, wobei die fünf größten Anbieter einen erheblichen globalen Umsatzanteil auf sich vereinen. Collins Aerospace, Thales Group und L3Harris Technologies, Inc. nutzen langfristige Lieferantenausstattungsverträge und tiefe Zertifizierungskompetenz, um wiederkehrende Erstausrüstungsaufträge zu sichern. Teledynes Akquisitionsstrategie integriert Sensorfabriken mit systemintegration auf Systemebene und ermöglicht so eine durchgängige vertikale Kontrolle, die Verteidigungskonzerne anspricht. Honeywell International Inc. und Curtiss-Wright Corporation betonen Edge-Computing-Gateways, die mehrere Kamera-Feeds zusammenführen, und differenzieren sich durch die Tiefe der Datenanalysen statt allein durch optische Leistung.

Spezialisierte Herausforderer wie Trakka Systems und KID-Systeme GmbH zielen auf wachstumsstarke Nischen – SAR- und Kabinen-WLAN-Kameranetzwerke – und bieten leichtere Formfaktoren sowie schnelle Produkterneuerungszyklen. Software-definierte Architekturen senken die Wechselkosten für Fluggesellschaften und ermöglichen es kleineren Anbietern, durch Nachrüstungskanäle in ältere Flotten einzudringen.

Strategische Zusammenarbeit prägt die jüngsten Aktivitäten: L3Harris Technologies, Inc. kombinierte Bildgebungsnutzlasten mit den robusten Flugzeugzellen von Air Tractor, um den US Special Operations Armed Overwatch-Auftrag zu gewinnen. HENSOLDT AG kooperiert mit Lufthansa Technik, um PEGASUS-Sensorsuiten zu integrieren und das Zertifizierungsrisiko durch frühzeitige Abstimmung mit zivilen MRO-Experten zu minimieren. Diese Allianzen verdeutlichen, wie Domänenwissen und Integrationskapazitäten heute die reine optische Leistung als Erfolgsdeterminanten bei Verträgen überflügeln.

Branchenführer im Markt für Flugzeugkameras

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Leonardo S.p.A.

HENSOLDT AG

LATECOERE S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance- und missionsgetriebene Aufrüstungen schaffen eine klare Lücke für zertifizierte, datenschutzbewusste Aufzeichnung und hochauflösende Bildgebung sowohl bei bemannten als auch unbemannten Plattformen. Der im Berichtskontext genannte Vorstoß zur Aufbewahrung von Cockpit-Videos, wobei FAA- und EASA-Regelsetzung auf 2028 abzielt, konzentriert die Nachfrage auf Recorder und Kamerasysteme, die Mindestleistungsstandards erfüllen und der Zertifizierungsprüfung standhalten können. Gleichzeitig begünstigt das im Bericht genannte Nachrüstverhalten von Fluggesellschaften, etwa die Kabinen-Upgrades von Air Canada an A320- und A321-Flugzeugen, modulare 4K-Architekturen, die Ausfallzeiten reduzieren und sich in bestehende Kabinenmanagementsysteme integrieren lassen.

Technologische Verschiebungen erweitern zudem die adressierbare Chance für fortschrittliche Sensorik, Fusion und Edge-Verarbeitung. Im April 2026 demonstrierte Raytheon eine ereignisbasierte MWIR-Kamera im Rahmen von DARPA-finanzierten Arbeiten, was die Entwicklung hin zu latenzarmer Sensorik für schnell bewegte Ziele und bandbreitenbeschränkte Plattformen unterstreicht. Im Juni 2026 schloss Boeing eine erste Phase der KC-46A RVS 2.0 Flugtests ab, die sich auf robuste 4K-Bildgebung konzentrierte, was auf die Modernisierung sicherheitskritischer externer Bildketten hinweist. Zusammen unterstützen diese Programme die Nachfrage nach multispektralen, softwareaktualisierbaren Kameranutzlasten, die als Pods, verteilte Arrays oder eingebettete Inspektionssensoren über Starrflügelflotten, Drehflügler und SWaP-begrenzte UAV- und Hybridplattformen integriert werden können.

Aktuelle Branchenentwicklungen

- Juli 2026: Leonardo DRS sicherte sich eine Rahmenkaufvereinbarung zur Lieferung von mehr als 50.000 Tenum Orbit Wärmebildkameras. Der volumenstarke Auftrag signalisiert eine skalierte Nachfrage nach SWaP-optimierten EO/IR-Sensoren über unbemannte und multidomänenfähige Plattformen hinweg, stärkt die Wirtschaftlichkeit von Serienproduktionen und beschleunigt die Einführungszeitpläne für Integratoren.

- November 2025: Collins Aerospace (RTX) wurde von der U.S. Air Force für einen Vertrag über 197,2 Millionen USD für MS-110-Aufklärungspods ausgewählt, die weitreichende, großflächige multispektrale Bildgebung bieten. Der Auftrag stärkt die Beschaffungsdynamik für gepodete externe Bildgebungssysteme und unterstützt eine anhaltende Nachfrage nach zertifizierten multispektralen Kamera-Subsystemen und Integrationsdienstleistungen.

- September 2024: Teledyne FLIR Defense gab eine Vereinbarung im Wert von bis zu 20,8 Millionen USD zur Lieferung von Star SAFIRE 380-HLD multispektralen Bildgebungssystemen an die Japanische Maritime Selbstverteidigungsstreitkräfte für SH-60L-Hubschrauber bekannt. Das Programm erweitert die installierte Basis in Drehflügler-Flotten im asiatisch-pazifischen Raum und unterstreicht die Rolle exportfähiger EO/IR-Lösungen bei der maritimen Überwachung und SAR-Modernisierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Flugzeugkameras als Kameras und damit verbundene bordseitige Bildgebungseinheiten definiert, die an Flugzeugen installiert sind, um Sicherheitsüberwachung, Situationsbewusstsein, operative Sichtbarkeit und Missionsbildgebung zu unterstützen, sowohl bei Neubauten als auch bei Nachrüstungen. Der Markt wird in Umsatzwerten gemessen, erfasst in USD.

Umfangsausschlüsse: Wir schließen Nicht-Flugzeugplattformen aus und zählen breitere Videoüberwachungssysteme nicht mit, wenn der Kamerawert nicht von Recordern, Analytik oder kompletten Kit-Bündeln isoliert werden kann.

Übersicht der Segmentierung

- Nach Anwendung

- Kommerzielle Luftfahrt

- Militärluftfahrt

- Geschäfts- und Allgemeine Luftfahrt

- Unbemannte Luftfahrzeuge (UAVs)

- Sondermissions-Luftfahrzeuge (ISR, SAR, Medevac)

- Nach Kamerainstallationstyp

- Innenkameras

- Außenkameras

- Nach Typ

- Elektrooptisch (Sichtbar)

- Infrarot (LWIR und MWIR)

- Nachtsicht/Schwachlicht

- Multispektral/Hyperspektral

- 360-Grad und Panorama

- KI-gestützte intelligente Kameras

- Nach Flugzeugplattform

- Starrflügler

- Drehflügler

- Hybrid

- Nach Vertriebskanal

- OEM-Erstausrüstung

- Nachrüstung/Aftermarket/MRO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Modell an tatsächliche Flugzeugaktivitäten und Beschaffungssignale zu verankern und dann einzugrenzen, wo Kameras nach Plattform und Anwendungsfall eingebaut werden. Wir stützten uns auf öffentliche Referenzen aus Luftfahrt und Verteidigung wie das FAA-Flugzeugregister und Lufttüchtigkeitsdokumentation, EASA-Veröffentlichungen, ICAO-Statistikdatensätze, IATA-Verkehrsindikatoren sowie Verteidigungshaushalts- und Beschaffungsmitteilungen von Quellen wie dem US-Verteidigungsministerium.

Um diese Aktivität in einen Kameranachfragepool zu übersetzen, prüften wir auch Quellen wie Publikationen zu Flugsicherheit und Untersuchungen (zum Beispiel NTSB-Updates), Jahresberichte von OEMs und Zulieferern, Investorenpräsentationen, Patentdatenbanken für Bildgebungs- und Sensortrends sowie seriöse Luftfahrtpresse für Produktionsraten und Nachrüstprogramme. Für die Handelsrichtung nutzten wir Zoll- und Handelsstatistiken, wo Produktcodes aussagekräftig waren, unterstützt durch ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres auf Import- und Exportdaten auf Sendungsebene. Die hier genannten Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wo Kameras tatsächlich installiert werden (Cockpit, Kabine, extern und Missionspods) und wie sich die Preisgestaltung nach Auflösung, Sensortyp und Zertifizierungsanforderungen bewegt. Wir sprachen mit einer Mischung aus Anbietern von Flugzeugkameras, Integratoren, auf MRO fokussierten Nachrüstkanälen sowie Experten auf Endnutzer- und Beschaffungsseite aus Amerika, EMEA und APAC, sodass Lücken aus der Sekundärforschung geschlossen und Annahmen gegengeprüft werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 38 % | EMEA: 32 % |

| Kleinere Akteure: 17 % | Manager: 49 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-Down- und Bottom-Up-Ansatz erstellt, bei dem Flugzeugproduktion, Flottengröße und Nachrüstintensität zunächst in wahrscheinliche Kamerainstallationsvolumen übersetzt wurden, die dann anhand realistischer durchschnittlicher Verkaufspreise nach Kamerakategorie bewertet wurden. Die Top-Down-Sicht nutzte Luftfahrtaktivitätsindikatoren zur Rekonstruktion der Nachfrage, einschließlich Flugzeugauslieferungen nach Plattform, aktiver Flotte und Nutzungstrends, Nachrüstung und Zeitplan der vorgeschriebenen Sicherheitsadoption sowie der typischen Anzahl von Kameras pro Flugzeug für internen und externen Einsatz.

Um die Gesamtwerte praktikabel zu halten, haben wir das Modell mit selektiven Bottom-Up-Prüfungen abgeglichen, etwa durch Stichproben der repräsentativen Umsatzexponierung von Zulieferern, Kanalprüfungen mit Nachrüst- und MRO-Teilnehmern sowie schnellen Berechnungen von Volumen mal ASP nach Plattform. Wichtige im Modell verwendete Variablen (beispielhaft) umfassten die Mischung von internen versus externen Installationen, Verschiebungen hin zu höherer Auflösung und EO/IR-Konfigurationen, Nachfrage aus Verteidigungs-ISR und Spezialmissionen, den Anteil von Linefit versus Aftermarket sowie regionale Produktions- und Flottenwachstumsmuster.

Für die Prognose wurde eine Szenarioanalyse mit einem Basisfall verwendet, der sich an erwarteten Flugzeugbauraten und Nachrüstzeitplänen orientiert, gefolgt von expertengeführten Anpassungen für Zeitrisiken (Zertifizierungsvorlaufzeiten, Lieferbeschränkungen und Verzögerungen im Beschaffungszyklus). Wo die Bottom-Up-Sichtbarkeit für kleinere Nachrüstprogramme schwach war, wendeten wir konservative Durchdringungsbereiche an und prüften das Ergebnis dann erneut gegen die Logik der Kameraanzahl auf Flottenebene, damit Lücken den Markt nicht aufblähen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde durch Triangulation über unabhängige Signale gehandhabt, bei der Modellergebnisse mit Flotten- und Auslieferungskennzahlen, Beschaffungsaktivität und dem beobachteten Tempo der Kameraaufrüstungen im Feld verglichen wurden. Wenn ein Segmentergebnis außerhalb der erwarteten Bereiche lag, überprüften wir die Eingabetreiber erneut, überarbeiteten die ASP-Stufenleiter und kontaktierten dann ausgewählte Befragte erneut, wenn die Abweichung nicht eindeutig erklärt werden konnte.

Vor der endgültigen Freigabe durchläuft die Arbeit schrittweise Analystenprüfungen, einschließlich regionaler Konsistenzprüfungen und segmentübergreifender Aufrolltests, damit die Gesamtwerte auf die Marktdefinition zurückgeführt werden können. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis die Flugzeugproduktion, Nachrüstanforderungen oder Preisgestaltung verändert. Unmittelbar vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, damit der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktdimensionierung für Flugzeugkameras von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugzeugkameras unterscheiden sich häufig, da das für die Währungsumrechnung verwendete Jahr, der Zeitpunkt von Preisaktualisierungen und der Umgang mit gebündelten Kits die endgültige Zahl nach oben oder unten verschieben können. Unterschiede zeigen sich auch, wenn das angenommene Nachrüsttempo anhand breiter Luftfahrtnarrative festgelegt wird statt anhand von Prüfungen, die an Flugzeugauslieferungen, aktiver Flottenmischung und Aufrüstzeitpunkten gekoppelt sind.

In mehreren Publikationen entsteht die größte Abweichung dadurch, dass komplette Sicherheits- oder Überwachungssuiten als Kameras behandelt werden, und dann ASP-Aufschläge angewendet werden, die nicht aktualisiert werden, wenn sich die Sensormischung zwischen sichtbarer, IR- und Mehrkamerainstallation verschiebt. Durch die Aktualisierung von Wechselkursen und ASP-Stufenleitern zu einem einheitlichen Stichtag und die anschließende erneute Überprüfung des Ergebnisses anhand von Installationsraten- und Linefit-versus-Nachrüst-Signalen hält Mordor Intelligence den reinen Kamera-Gesamtwert im Einklang mit dem, was tatsächlich gekauft und eingebaut wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,03 Milliarden USD (2025) | |

| Fachzeitschrift A | 0,60 Milliarden USD (2025) | Diese Schätzung scheint Flugsicherheits-Kamerasysteme als breitere Kategorie zu erfassen, was Recorder, Integration und einen breiteren Überwachungsumfang über reine Kameraeinheiten hinaus einschließen kann, und sie könnte für das Basisjahr eine andere Währungszeitrechnung verwenden. |

| Regionale Beratungsgesellschaft B | 2,06 Milliarden USD (2025) | Der Wert erscheint näher an einer Definition eines Flugzeugkamerasystems, das wahrscheinlich mehrere Komponenten und Dienstleistungen über verschiedene Plattformen hinweg umfasst, und die implizierten ASP- und Inhalt-pro-Flugzeug-Annahmen sind nicht klar auf Installationszahlen oder Nachrüstdurchdringungsgrenzen rückgeführt. |

Der Vergleich zeigt, dass Umfangsgrenzen und Aktualisierungszeitpunkte den Großteil der Streuung erklären, insbesondere hinsichtlich der Frage, ob Kits und Dienstleistungen mit Kameraeinheiten einbezogen sind. Wenn der reine Kameraumsatz getrennt gehalten wird und die Preiskurve mit der beobachtbaren Plattformmischung und dem Nachrüsttempo verknüpft wird, bleibt das Ergebnis über die Jahre hinweg leichter nachvollziehbar und prüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugkameras im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 32,9 Millionen bewertet und soll bis 2031 auf USD 53,51 Millionen anwachsen.

Welches Anwendungssegment expandiert am schnellsten?

Unbemannte Luftfahrzeuge (UAVs) führen das Wachstum mit einer prognostizierten CAGR von 12,08 % bis 2031 an.

Welche Region bietet den stärksten Nachfrageausblick?

Der asiatisch-pazifische Raum weist mit 10,31 % die höchste regionale CAGR auf, bedingt durch die Drohnenexpansion und Flottenmodernisierung.

Warum rüsten Fluggesellschaften 4K-Kabinenkameras nach?

Strengere Sicherheitsprotokolle und Versicherungsanforderungen veranlassen Fluggesellschaften, hochauflösende Systeme einzuführen, die Gesichtserkennung und Verhaltensanalysen ermöglichen.

Wie werden neue Cockpit-Video-Mandate die Lieferanten beeinflussen?

Das EASA/FAA-Mandat ab 2028 soll eine mehrjährige Nachrüstungswelle bei rund 6.000 Flugzeugen auslösen und Anbietern mit zertifizierten, datenschutzkonformen Lösungen zugutekommen.

Seite zuletzt aktualisiert am: