Größe und Marktanteil des Marktes für grüne Flughäfen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

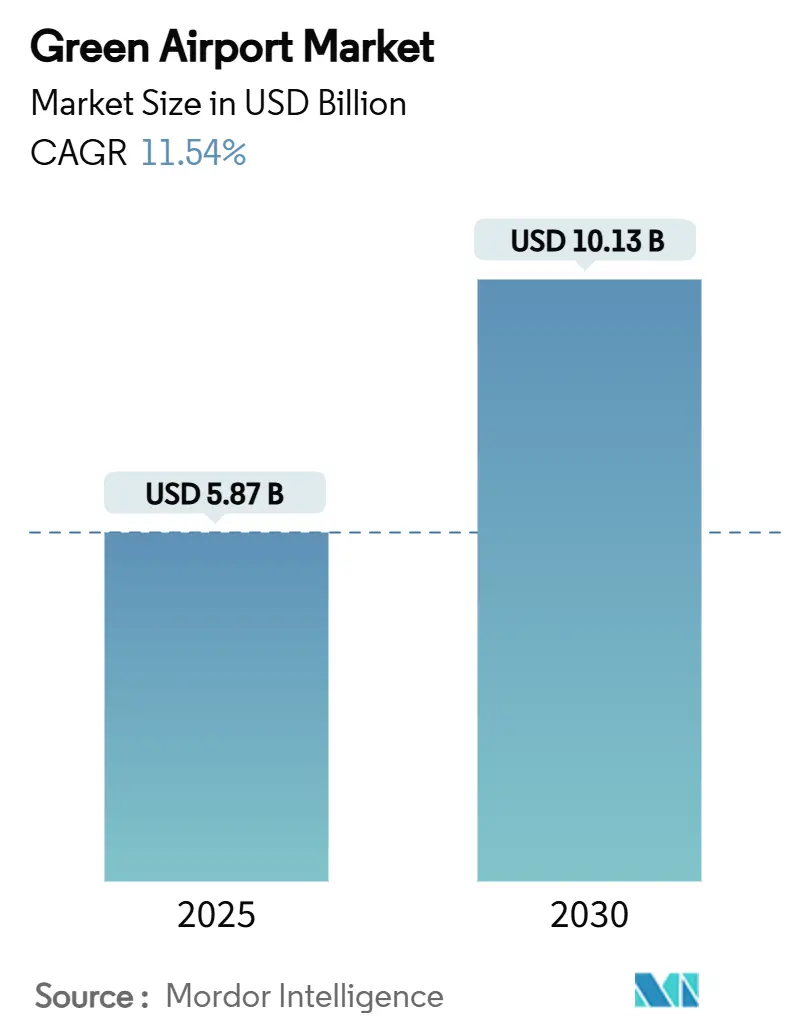

| Marktgröße (2025) | 5.87 Milliarden US-Dollar |

| Marktgröße (2030) | 10.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Flughäfen von Mordor Intelligence

Die Marktgröße für grüne Flughäfen beläuft sich im Jahr 2025 auf 5,87 Milliarden USD und wird voraussichtlich bis 2030 auf 10,13 Milliarden USD anwachsen, was einer CAGR von 11,54 % entspricht. Das Wachstum resultiert aus dem beschleunigten Bestreben der Flughäfen, einen netto-null-Betrieb zu erreichen, strengeren globalen Emissionsvorschriften und zunehmendem Kapitalfluss in erneuerbare Energieprojekte vor Ort. Großangelegte Sanierungsprogramme – wie das 19-Milliarden-USD-Modernisierungsprojekt am John F. Kennedy International Airport mit einem 12-MW-Mikronetz – signalisieren, wie Infrastrukturausgaben auf saubere Energieanlagen umgelenkt werden. Photovoltaikanlagen dominieren die aktuellen Installationen, doch die Investitionen weiten sich rasch auf Speicher-, Wasserstoff- und fortschrittliche Energiemanagementsysteme aus, die die Widerstandsfähigkeit verbessern und Betriebskosten senken. Flughafenbetreiber betrachten die Stromerzeugung zunehmend als neue Einnahmequelle, indem sie überschüssigen Strom an lokale Netze verkaufen und sich gegen volatile Versorgungspreise absichern. Anbieter modularer und schnell einsetzbarer Technologien genießen nun einen Erstmover-Vorteil, da mittelgroße und regionale Flughäfen kosteneffiziente Nachrüstungen benötigen, die Betriebsunterbrechungen minimieren.

Wichtigste Erkenntnisse des Berichts

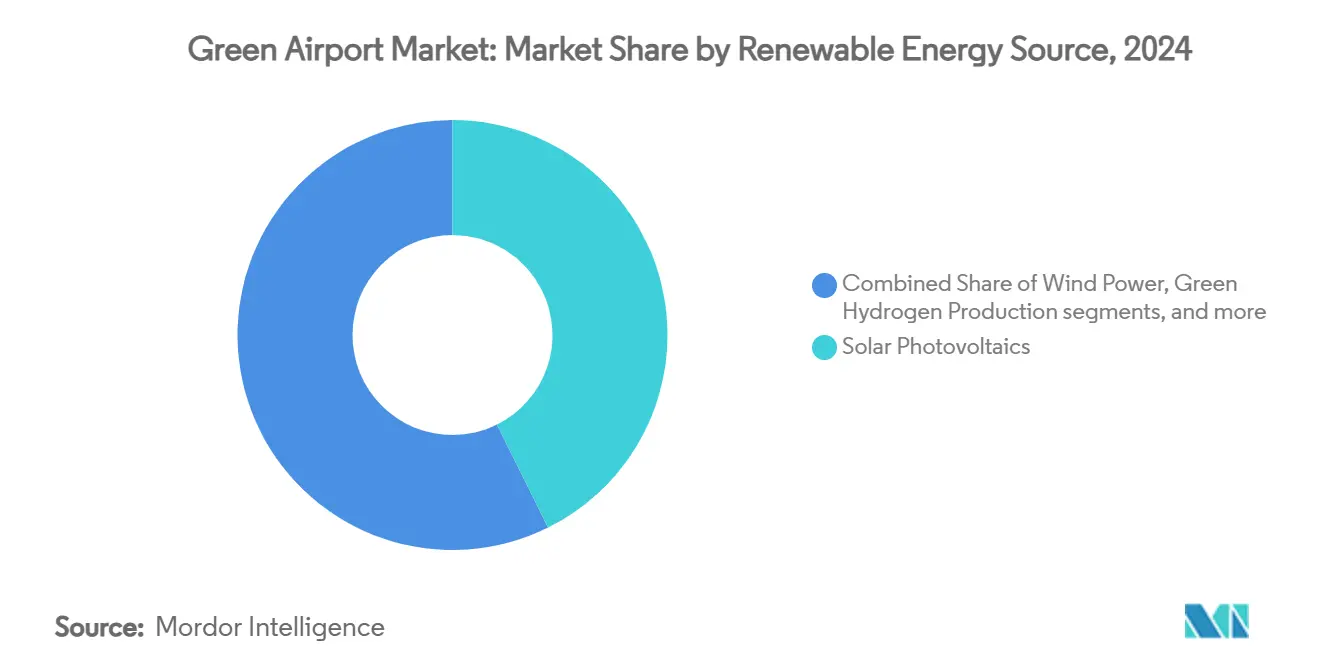

- Nach erneuerbarer Energiequelle führte Solarenergie durch Photovoltaik (PV) mit einem Marktanteil von 42,67 % am Markt für grüne Flughäfen im Jahr 2024, während die Produktion von grünem Wasserstoff bis 2030 voraussichtlich mit einer CAGR von 18,95 % wachsen wird.

- Nach Infrastruktur entfielen Solar-plus-Speichersysteme auf einen Anteil von 29,78 % an der Marktgröße für grüne Flughäfen im Jahr 2024; die Infrastruktur für Wasserstofftankstellen und kryogene Speicherung wächst bis 2030 mit einer CAGR von 18,26 %.

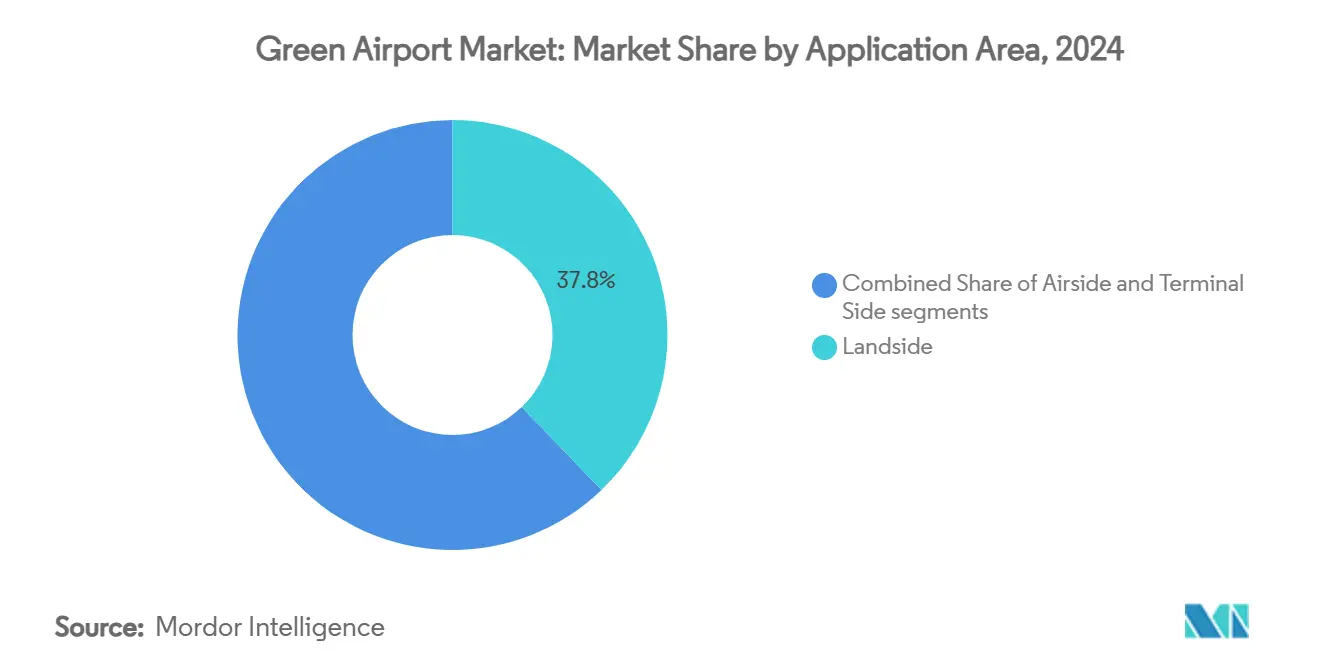

- Nach Anwendungsbereich entfielen landseitige Einrichtungen auf 37,81 % der Marktgröße für grüne Flughäfen im Jahr 2024, während luftseitige Lösungen mit einer CAGR von 14,12 % bis 2030 am schnellsten wachsen.

- Nach Flughafengröße hielten große Drehkreuze im Jahr 2024 einen Marktanteil von 51,20 % am Markt für grüne Flughäfen, doch kleine Flughäfen verzeichneten mit 13,01 % CAGR das stärkste Wachstum aufgrund anreizgeförderter modularer Pakete.

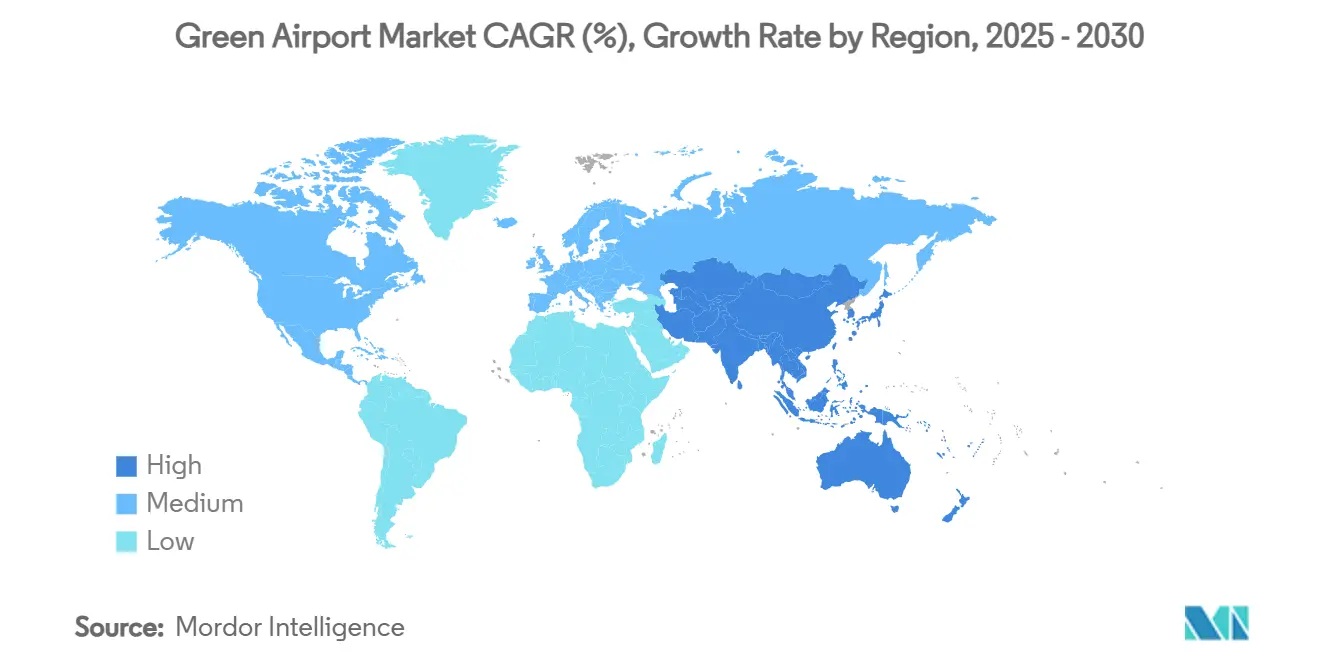

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 einen Anteil von 31,54 % an der Marktgröße für grüne Flughäfen; der asiatisch-pazifische Raum wird aufgrund von 575 laufenden Flughafenprojekten bis 2030 voraussichtlich mit einer CAGR von 15,22 % wachsen.

Globale Trends und Erkenntnisse im Markt für grüne Flughäfen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung internationaler Emissionsstandards für Luftfahrtinfrastruktur | +2.2% | Global; frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Kapitalallokation für erneuerbare Energieprojekte an Flughäfen | +1.8% | Nordamerika und EU führend; asiatisch-pazifischer Raum beschleunigt | Langfristig (≥ 4 Jahre) |

| Beschleunigter Einsatz von elektrischen Bodenabfertigungsgeräten (eGSE) | +1.5% | Global; am stärksten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Produktions- und Vertriebsnetze für nachhaltigen Flugkraftstoff (SAF) | +1.2% | Nordamerika und EU als Kern; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entwicklung von Anlagen zur Produktion und Betankung mit grünem Wasserstoff vor Ort | +0.9% | Asiatisch-pazifischer Raum und Naher Osten führend; EU folgt | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter Energiemanagementsysteme im gesamten Flughafenbetrieb | +0.7% | Global; früher Einsatz in Smart-City-Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung internationaler Emissionsstandards für Luftfahrtinfrastruktur

Die zweite Ausgabe von Anhang 16 Band IV, die im Januar 2024 in Kraft trat, verpflichtet Flughäfen zur Umsetzung emissionssenkender Maßnahmen, die allein durch betriebliche Anpassungen nicht erfüllt werden können. Die europäischen ReFuelEU-Vorschriften, die ab 2025 einen Anteil von 2 % nachhaltigem Flugkraftstoff vorschreiben, lösen umfassende Überarbeitungen von Kraftstoffhandhabungs-, Lager- und Energiesystemen aus. Betreiber finden die Einhaltung wirtschaftlicher, wenn sie in integrierte Nachhaltigkeitspläne eingebettet wird, anstatt in Ad-hoc-Nachrüstungen, was größere gebündelte Verträge fördert. Da die Standards alle internationalen Flughäfen betreffen, müssen Flughäfen in Schwellenländern modernisieren, um Streckenrechte zu erhalten, was eine weitgehend einheitliche Nachfrage nach skalierbaren Lösungen schafft. Technologieanbieter, die schlüsselfertige Pakete mit nachgewiesenen Amortisationsprofilen anbieten, verzeichnen nun kürzere Verkaufszyklen, da die regulatorische Sicherheit zunimmt.

Zunehmende Kapitalallokation für erneuerbare Energieprojekte an Flughäfen

Flughafenvorstände betrachten erneuerbare Energien vor Ort zunehmend als Gewinnzentren. In sonnenreichen Regionen erzielen Solarparks an Flughäfen häufig interne Renditen von über 50 %, selbst ohne Subventionen. VINCI Airports hat bereits 75 % erneuerbaren Strom in seinem Portfolio erreicht und verkauft überschüssigen Strom an lokale Versorgungsunternehmen, was beweist, dass saubere Energieanlagen nicht-aeronautische Einnahmequellen stärken können.[1]VINCI Concessions, "Tätigkeitsbericht 2023-2024," vinci-concessions.com Aktualisierte Landnutzungsregeln der Bundesluftfahrtbehörde, die im Mai 2024 in Kraft traten, beseitigen langwierige Genehmigungshürden, verkürzen Projektvorlaufzeiten und senken Nebenkosten. Mit klareren Genehmigungswegen und wachsendem Investoreninteresse an grünen Infrastrukturanleihen hat sich der verfügbare Kapitalpool erweitert, was Mehrere-Megawatt-Projekte an sekundären und tertiären Flughäfen rentabel macht.

Beschleunigter Einsatz von elektrischen Bodenabfertigungsgeräten (eGSE)

Elektrische Gepäckschlepper und Bandlader weisen heute Gesamtbetriebskosten auf, die 40–60 % unter denen von Dieselversionen liegen, was den primären Adoptionsantrieb von der Compliance hin zur reinen Wirtschaftlichkeit verlagert. Dienstleistungsunternehmen wie Swissport haben ab 2025 ausschließlich elektrische Neuanschaffungen vorgeschrieben, was einen Branchenkonsens unterstreicht, dass Leistungsschwellen erreicht wurden. Die Reichweite, einst ein limitierender Faktor, hat sich mit Lithium-Eisenphosphat-Batterien der nächsten Generation verbessert, während standardisierte Ladeschnittstellen die Flottenintegration vereinfachen. Frühe Anwender wie der Long Beach Airport haben eine eGSE-Durchdringung von über 80 % erreicht und berichten von geringeren Wartungsausfallzeiten. Autonome elektrische Gepäckwagen, die derzeit in Cincinnati erprobt werden, zeigen, wie die Elektrifizierung eine Plattform für weitere betriebliche Innovationen schafft.

Ausbau der Produktions- und Vertriebsnetze für nachhaltigen Flugkraftstoff (SAF)

Die globale SAF-Kapazität wurde angekündigt, 17,3 Millionen Tonnen zu erreichen, was mit dem prognostizierten Bedarf von 16,1 Millionen Tonnen übereinstimmt, der durch regulatorische Vorgaben getrieben wird. Aufgrund von Bundesanreizen erwartet die Vereinigten Staaten, dass die tägliche Produktion bis Ende 2024 von 2.000 auf fast 30.000 Barrel ansteigen wird. Flughäfen müssen daher in spezialisierte Lager-, Misch- und Qualitätssicherungssysteme investieren, damit mehrere Rohstoffpfade sicher koexistieren können. Langfristige Abnahmevereinbarungen, wie Air France-KLMs 1,5-Millionen-Tonnen-Liefervertrag, geben Bankern Einnahmesicherheit und erschließen Projektfinanzierungen für integrierte SAF-Terminals. Regionale Produktionszentren senken Transportkosten und stärken die Lieferkettenresilienz, was einen weiteren Rückenwind für den Infrastrukturausbau darstellt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erheblicher Kapitalbedarf für die Nachrüstung bestehender Flughafeninfrastruktur | −1.4% | Global; am höchsten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe und begrenzte Energiespeicherkapazitäten vor Ort | −1.1% | Vorwiegend asiatisch-pazifischer Raum und Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei kritischen Mineralien für saubere Energietechnologien | −0.8% | Global; Risiko konzentriert in von China abhängigen Lieferketten | Langfristig (≥ 4 Jahre) |

| Begrenzte Flächenverfügbarkeit für großflächige Solar- und Wasserstoffanlagen | −0.6% | Dicht besiedelte städtische Knotenpunkte in entwickelten Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erheblicher Kapitalbedarf für die Nachrüstung bestehender Flughafeninfrastruktur

Eine umfassende Dekarbonisierung kann pro Drehkreuz Hunderte von Millionen Dollar erfordern. Dallas–Fort Worths Ausgaben von 10 Millionen USD für elektrische Zentralanlagenausrüstung sind nur ein Bruchteil seines umfassenderen Netto-null-Fahrplans und verdeutlichen die enormen Summen, die dabei im Spiel sind. Die Aufrechterhaltung des laufenden Betriebs während der Bauphase erfordert häufig temporäre Systeme, die die Projektbudgets um bis zu 30 % erhöhen. Kleine und mittelgroße Flughäfen, denen der Zugang zum Anleihemarkt fehlt, müssen sich auf öffentlich-private Partnerschaften und Energie-als-Dienstleistung-Verträge verlassen, die ausgefeilte Risikoverteilungsklauseln erfordern. Die Komplexität der Strukturierung dieser Vereinbarungen verlangsamt das Tempo der Modernisierungen und kann Flughäfen länger als geplant von veralteten kohlenstoffintensiven Anlagen abhängig machen.

Netzkapazitätsengpässe und begrenzte Energiespeicherkapazitäten vor Ort

Die Elektrifizierung von Flughäfen könnte den Spitzenstromverbrauch bis 2030 nahezu verdoppeln und damit lokale Versorgungsunternehmen und Netzanschlusswarteschlangen unter Druck setzen. Langzeitspeicher bleiben kostspielig; Studien in Kalifornien zeigen, dass 100-Stunden-Systeme noch erhebliche Preissenkungen benötigen, bevor sie wirtschaftlich werden. Genehmigungsrückstände verzögern Projekte häufig um mehr als ein Jahr und zwingen Flughäfen dazu, die Vor-Ort-Erzeugung als Absicherung zu überdimensionieren, was die Investitionskosten erhöht. Fortschrittliche Energiemanagementsysteme, die Solar, Speicher und Netzimporte koordinieren, gewinnen an Bedeutung, fügen jedoch eine weitere Integrationskosten-Ebene hinzu, die bereits knappe Budgets belasten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach erneuerbarer Energiequelle: Dominanz der Photovoltaik treibt die Infrastrukturentwicklung voran

Photovoltaikanlagen erfassten im Jahr 2024 einen Marktanteil von 42,67 % am Markt für grüne Flughäfen und festigten ihre Position als Basistechnologie für Nachhaltigkeitsprogramme an Flughäfen. Rasche Kostensenkungen und vorhersehbare Leistungsoutputs machen PV-Anlagen zur ersten Wahl für Standorte mit ausreichend Dach- oder Landfläche. Wasserstoff ist derzeit eine Nischenanwendung und wird bis 2030 voraussichtlich mit einer CAGR von 18,95 % wachsen, da sich Flughäfen auf wasserstoffbetriebene Flugzeuge und emissionsfreie Bodenflotten vorbereiten.

Der Markt für grüne Flughäfen verlagert sich von Einzelquellenprojekten hin zu Hybridsystemen, bei denen Photovoltaik tagsüber Strom liefert, Batterien die Spitzenlastreduzierung übernehmen und Elektrolyseure überschüssigen Strom in Wasserstoff für die Mobilität umwandeln. Der 1,5-Milliarden-USD-integrierte Wasserstoff- und SAF-Komplex des Pittsburgh International Airport verdeutlicht, wie Drehkreuze zu regionalen Energieankern werden können. Wind bleibt durch Höhen- und Wirbelschleppeneinschränkungen begrenzt, während Abwärmerückgewinnung und Bioenergie an Mega-Drehkreuzen mit großen organischen Abfallströmen gedeihen. Flughäfen ohne ausreichend Fläche schließen Stromabnahmeverträge für externe erneuerbare Energien als vorübergehende Compliance-Maßnahme ab, bis die Vor-Ort-Technologie ausgereift ist.

Nach Infrastruktur: Speichersysteme ermöglichen Netzunabhängigkeit

Solar-plus-Speicherlösungen machten im Jahr 2024 einen Anteil von 29,78 % an der Marktgröße für grüne Flughäfen aus, was unterstreicht, wie Batterien zu zentralen Elementen der Resilienzplanung geworden sind. Elektrochemische Speicher glätten Lastkurven, puffern Netzschwankungen und bieten eine Schwarzstartfähigkeit, die für sicherheitskritische Betriebsabläufe unerlässlich ist. Die Infrastruktur für Wasserstofftankstellen und kryogene Speicherung weist mit 18,26 % CAGR das schnellste Wachstum auf, da Flughäfen sich für Wasserstoffflugzeuge zukunftssicher aufstellen und gleichzeitig Brennstoffzellen-Busse und Logistikfahrzeuge versorgen möchten.

Flughäfen schichten innovative Gebäudesysteme, LED-Nachrüstungen und fortschrittliche HLK-Automatisierung auf grundlegende Energieanlagen, um schnelle Erfolge zu erzielen. JFKs 12-MW-Mikronetz demonstriert den integrierten Ansatz: Solarenergie auf Dächern, Batterien in Kellern und Brennstoffzellenunterstützung für Redundanz. Elektrische Bodenstromanlagen und Taxi-Assistenzsysteme sind aufkommende Kategorien, die nach ihrer Kommerzialisierung im großen Maßstab weitere Spitzenlastsenkungen versprechen und Flughäfen zusätzliche Hebel zur Reduzierung der Netzabhängigkeit geben.

Nach Anwendungsbereich: Luftseitige Elektrifizierung beschleunigt die Betriebstransformation

Landseitige Einrichtungen repräsentierten im Jahr 2024 einen Anteil von 37,81 % an der Marktgröße für grüne Flughäfen und umfassen Ladestationen für Elektrofahrzeuge von Passagieren, Terminalbeleuchtung und Photovoltaik-Überdachungen in Parkhäusern. Luftseitige Projekte – elektrische Gepäckschlepper, elektrische Bodenstromanlagen und Ladepads – wachsen jedoch mit einer CAGR von 14,12 % am schnellsten, da sie Emissionen direkt dort reduzieren, wo Flugzeuge operieren.

Terminalinvestitionen in KI-gestütztes Energiemanagement können den HLK-Verbrauch um bis zu 25 % senken, wie BrainBox AI-Installationen belegen, die nun in das Portfolio von Trane integriert sind. Die Total Airport Management-Plattform des Kopenhagener Flughafens veranschaulicht, wie digitale Zwillinge und prädiktive Analysen Effizienzgewinne bei der Standplatzzuweisung, der Gate-Abfertigung und den Gebäudesystemen maximieren. Mit der Reifung autonomer elektrischer Bodenabfertigungsgeräte wird die luftseitige Elektrifizierung Emissionseinsparungen verstärken und Abfertigungszeiten verkürzen.

Nach Flughafengröße: Kleine Flughäfen treiben die Einführung modularer Lösungen voran

Große Drehkreuze hielten im Jahr 2024 einen Marktanteil von 51,20 % am Markt für grüne Flughäfen und profitierten von Skaleneffekten und diversifizierten Einnahmequellen, die mehrjährige Dekarbonisierungsvorhaben finanzieren. Dennoch verzeichnen kleine Flughäfen mit 13,01 % CAGR das höchste Wachstum, da modulare Solaranlagen, containerisierte Batterieeinheiten und vorgefertigte Wasserstoffstationen die Einstiegshürden erheblich senken.

Staatliche Zuschüsse und Einspeisevergütungen verbessern die Projektökonomie zugunsten regionaler Flughäfen und ermöglichen es ihnen, ältere Drehkreuzarchitekturen zu überspringen. Anbieter liefern Plug-and-Play-Mikronetze, die in wenigen Monaten ohne umfangreiche Tiefbauarbeiten installiert werden können. Diese Demokratisierung hat begonnen, den Anbieterfokus neu auszurichten: Produktkataloge umfassen nun kleinere Kapazitätsbereiche, auf begrenztes Personal zugeschnittene Serviceverträge und Finanzierungspakete, die auf niedrigere Luftfahrtgebühren abgestimmt sind.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 31,54 % an der Marktgröße für grüne Flughäfen, gestützt durch 297 Millionen USD an Zuschüssen aus dem Inflation Reduction Act und den Emissionsreduzierungsanreizen des FAA CLEEN-Programms.[2]ICAO-Umweltregionalseminar, "Dekarbonisierungsinvestitionen," icao.int Ausgereifte Infrastruktur vereinfacht Nachrüstungen, während etablierte öffentlich-private Finanzierungsinstrumente die Projektdurchführung beschleunigen. Meilensteine umfassen JFKs Dachsolaranlage und Dallas–Fort Worths netto-null-Zentralversorgungsanlage, die als Demonstrationsstandorte für andere Regionen dienen.

Der asiatisch-pazifische Raum verzeichnet mit 15,22 % CAGR das schnellste Wachstum, angetrieben durch 575 aktive Flughafenentwicklungen im Wert von 488 Milliarden USD, die Nachhaltigkeitsmerkmale bereits in der Planungsphase integrieren. Singapurs Changi T5, mit einem Budget von 10 Milliarden USD, integriert Fernkühlung, erneuerbare Energien vor Ort und SAF-Logistik, um einen prognostizierten Anstieg des Passagieraufkommens zu bewältigen. Chinas Untersuchung von 239 Flughäfen identifizierte ein Photovoltaikpotenzial von 2,5 GW, während Indien die weltweit erste Flughafen-Grünwasserstoffanlage in Cochin in Betrieb nahm und damit den regionalen Innovationshunger unter Beweis stellte.

Der Europäische Grüne Deal und das Rahmenwerk zur Flughafenkarbonakkreditierung machen Europa zu einem einflussreichen Akteur. Mehr als 90 Flughäfen haben sich zu Netto-null-Zielen bis 2030 verpflichtet, und neue Kriterien der Stufe 4/4+ schreiben detaillierte Dekarbonisierungsfahrpläne vor. VINCI Airports bezieht bereits 75 % erneuerbaren Strom für sein europäisches Netzwerk, und Vorschriften wie ReFuelEU Aviation treiben die Nachfrage nach SAF-Pipelines, Mischstationen und Qualitätslabors an.

Südamerika sowie die Regionen Naher Osten und Afrika befinden sich noch in einem frühen Stadium, zeigen jedoch wachsendes Engagement. Brasiliens Konzessionsmodell ermöglicht es privaten Betreibern, Investitionen in erneuerbare Energien durch längere Pachtlaufzeiten zu amortisieren, während Golfflughäfen großflächige Solarüberdachungssysteme erkunden, die gleichzeitig als Schattenstrukturen für Passagierparkplätze dienen.

Wettbewerbslandschaft

Die Branche für grüne Flughäfen weist ein mäßig fragmentiertes Feld auf, in dem Industrieautomatisierungsriesen, Energiespezialisten und Betreiber zusammenkommen. Siemens, Honeywell International Inc. und ABB bündeln IoT-Sensoren, Steuerungssoftware und Leistungshardware zu ganzheitlichen Plattformen, die Vor-Ort-Erzeugung, Speicherung und Gebäudelasten ausbalancieren.[3]Siemens, "Energieeffizienz-Nachrüstung für Regierungsgebäude in den Vereinigten Arabischen Emiraten," siemens.com Flughafenbetreiber wie VINCI und Fraport steigen in die Wertschöpfungskette auf, indem sie Solarparks und Energiespeicheranlagen besitzen, wodurch sie Margen internalisieren und die Versorgungssicherheit sichern.

Kleinere Innovatoren zielen auf spezifische Schmerzpunkte ab. BrainBox AIs autonome HLK-Algorithmen erzielten eine Energieeinsparungsquote von 25 %, was zur Übernahme durch Trane führte, um dessen Portfolio zu bereichern. Hardware-Start-ups, die autonome elektrische Gepäckwagen, leistungsstarke luftseitige Ladegeräte oder modulare Elektrolyseure anbieten, ziehen Risikokapital an, da Flughäfen nach schlüsselfertigen Modulen suchen. Traditionelle Versorgungsunternehmen treten über Mikronetz-EPC-Verträge in den Markt ein und versuchen, redundante Kapazitäten und Netzdienstleistungserlöse zu monetarisieren.

Strategische Partnerschaften dominieren den jüngsten Dealfluss. Honeywells Methanol-zu-Kerosin-Vereinbarung mit Power2X signalisiert eine Hinwendung zur eFuels-Infrastruktur in wichtigen See- und Luftfahrtknotenpunkten. ABBs Allianz mit Charbone Hydrogen deutet auf einen systematischen Ausbau modularer Grünwasserstoffanlagen in Nordamerika hin, der Flughäfen mit Lkw-Korridoren und Industrieparks verbindet. Da sich Vorschriften verschärfen und Technologien konvergieren, wird der nächste Wettbewerbsschauplatz voraussichtlich auf integrierte Energie-als-Dienstleistung-Angebote ausgerichtet sein, die das Investitionsrisiko von den Bilanzen der Flughäfen verlagern.

Marktführer in der Branche für grüne Flughäfen

Siemens AG

Honeywell International Inc.

VINCI Airports

ABB Group

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die Port Authority of New York and New Jersey begann mit dem Bau des 12-MW-Mikronetzes am JFK Airport, das 13.000 Dachpaneele umfasst und die umfangreichste Solaranlage eines US-amerikanischen Flughafens darstellt.

- August 2024: Die King Salman International Airport Development Company beauftragte Jacobs mit der Erbringung von Planungsleistungen für das neue Flughafenprojekt in Riad. Der 57 Quadratkilometer große Masterplan umfasst sechs parallele Start- und Landebahnen, Terminaleinrichtungen und umliegende Immobilienentwicklungen. Das Projekt legt den Schwerpunkt auf nachhaltigen Betrieb durch kohlenstoffarmes Design und die Integration erneuerbarer Energien und strebt die LEED-Platin-Zertifizierung an.

Berichtsumfang des globalen Marktes für grüne Flughäfen

| Solarenergie durch Photovoltaik |

| Windkraft |

| Bioenergie und Abwärmerückgewinnung |

| Produktion von grünem Wasserstoff |

| Netzgebundener erneuerbarer Strom |

| Solarstromerzeugung und Speichersysteme an Flughäfen |

| Elektrische Bodenabfertigungsgeräte |

| Intelligente Gebäude- und LED-Beleuchtungssysteme |

| Versorgungsinfrastruktur für nachhaltigen Flugkraftstoff |

| Wasserstofftankstellen und kryogene Speicherung |

| Elektrische Rollsysteme und elektrische Bodenstromanlagen |

| Landseite |

| Luftseite |

| Terminalseite |

| Groß |

| Mittel |

| Klein |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Schweiz | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach erneuerbarer Energiequelle | Solarenergie durch Photovoltaik | ||

| Windkraft | |||

| Bioenergie und Abwärmerückgewinnung | |||

| Produktion von grünem Wasserstoff | |||

| Netzgebundener erneuerbarer Strom | |||

| Nach Infrastruktur | Solarstromerzeugung und Speichersysteme an Flughäfen | ||

| Elektrische Bodenabfertigungsgeräte | |||

| Intelligente Gebäude- und LED-Beleuchtungssysteme | |||

| Versorgungsinfrastruktur für nachhaltigen Flugkraftstoff | |||

| Wasserstofftankstellen und kryogene Speicherung | |||

| Elektrische Rollsysteme und elektrische Bodenstromanlagen | |||

| Nach Anwendungsbereich | Landseite | ||

| Luftseite | |||

| Terminalseite | |||

| Nach Flughafengröße | Groß | ||

| Mittel | |||

| Klein | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Schweiz | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für grüne Flughäfen?

Die Marktgröße für grüne Flughäfen beträgt im Jahr 2025 5,87 Milliarden USD und wird bis 2030 voraussichtlich 10,13 Milliarden USD erreichen, was einer CAGR von 11,54 % entspricht.

Welche Region führt den Markt für grüne Flughäfen derzeit an?

Nordamerika führt mit einem Marktanteil von 31,54 % dank staatlicher Bundesförderung und ausgereifter Nachrüstungsrahmen.

Welche erneuerbare Technologie hat den höchsten Anteil an Flughafeninstallationen?

Photovoltaiksysteme machten 42,67 % der Installationen aus und dienen als Kernplattform für viele Flughafenenergieprogramme.

Warum wachsen kleine Flughäfen schneller als größere Drehkreuze?

Modulare Mikronetze, vereinfachte Finanzierungspakete und gezielte staatliche Anreize ermöglichen es kleinen Flughäfen, grüne Technologien schnell einzuführen, was eine CAGR von 13,01 % erzielt.

Wie schnell wächst die Wasserstoffinfrastruktur an Flughäfen?

Die Infrastruktur für Wasserstofftankstellen und kryogene Speicherung wächst mit einer CAGR von 18,26 % aufgrund der Vorbereitungen für wasserstoffbetriebene Flugzeuge und Brennstoffzellen-Bodenflotten.

Was ist das bedeutendste Hemmnis für die Entwicklung grüner Flughäfen?

Hohe Vorabinvestitionen für die Nachrüstung bestehender Terminals verlangsamen den Fortschritt, insbesondere bei mittelgroßen Flughäfen ohne einfachen Zugang zur Anleihefinanzierung.

Seite zuletzt aktualisiert am: