Marktgröße und Marktanteil für Luft- und Raumfahrt-Druckmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.03 Millionen US-Dollar |

| Marktgröße (2031) | 25.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

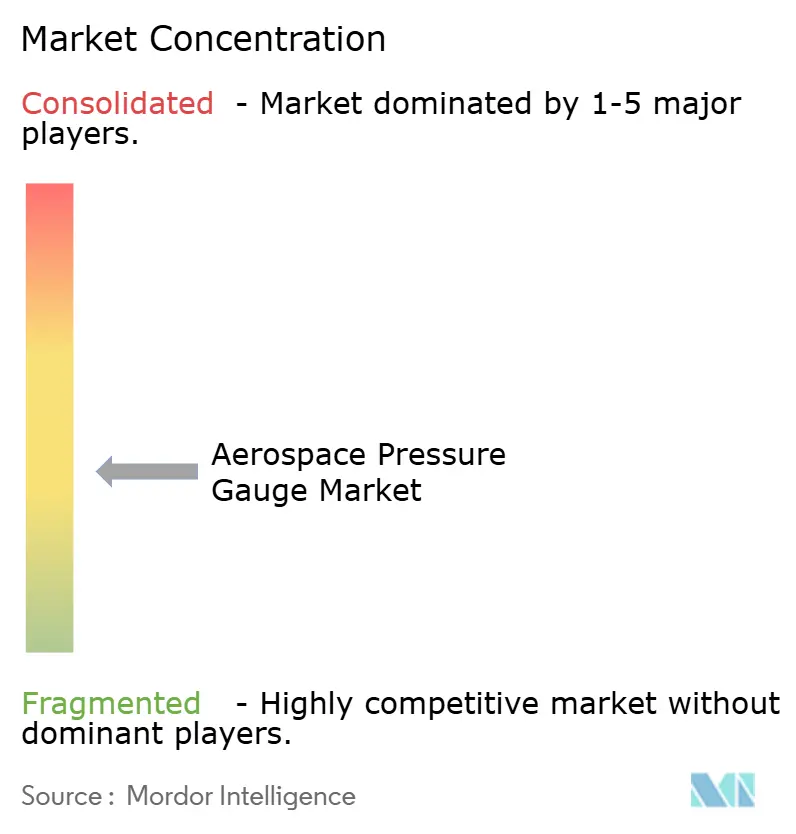

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft- und Raumfahrt-Druckmessgeräte von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrt-Druckmessgeräte wird im Jahr 2026 auf USD 23,03 Millionen geschätzt, wächst gegenüber dem Wert von USD 22,57 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 25,43 Millionen, was einem Wachstum von 2,02 % CAGR über den Zeitraum 2026–2031 entspricht. Digitale Nachrüstungen in veralteten Cockpits, engere Sensortoleranzen in neu gebauten Flugzeugzellen sowie wachsende Flottenneuerungsprogramme dämpfen das Wachstumsprofil, lenken die Nachfrage jedoch stetig in Richtung miniaturisierter, softwaregestützter Instrumente. Analoge Messgeräte dominieren nach wie vor die installierten Bestände, doch Flugzeughersteller schreiben digitale Schnittstellen für die Einbindung in die vorausschauende Wartung vor, was schrittweise Umsatzmöglichkeiten bei vernetzten Ersatzteilen, Datendiensten und Kalibrierungsausrüstung schafft. Kapazitätserweiterungen bei The Boeing Company, Airbus und COMAC verkürzen Designzyklen und komprimieren Lieferpläne, was den Bedarf an mehrjährigen Sensorlieferverträgen und lokalisierten Fertigungsstandorten erhöht. Gleichzeitig erhöhen die regulatorischen Anforderungen an drahtlose Überwachung und Cybersicherheits-Compliance die Zertifizierungskosten, stärken jedoch den Nachmarktbedarf nach qualifizierten digitalen Varianten. Lieferanten, die MEMS-Innovation mit globalen Produktionshochläufen und nationalen Inhaltsvorschriften synchronisieren können, sind am besten positioniert, um Marktanteile zu gewinnen, da sich der Flugzeugmix zugunsten neuerer, stärker instrumentierter Plattformen verschiebt.

Wichtige Erkenntnisse des Berichts

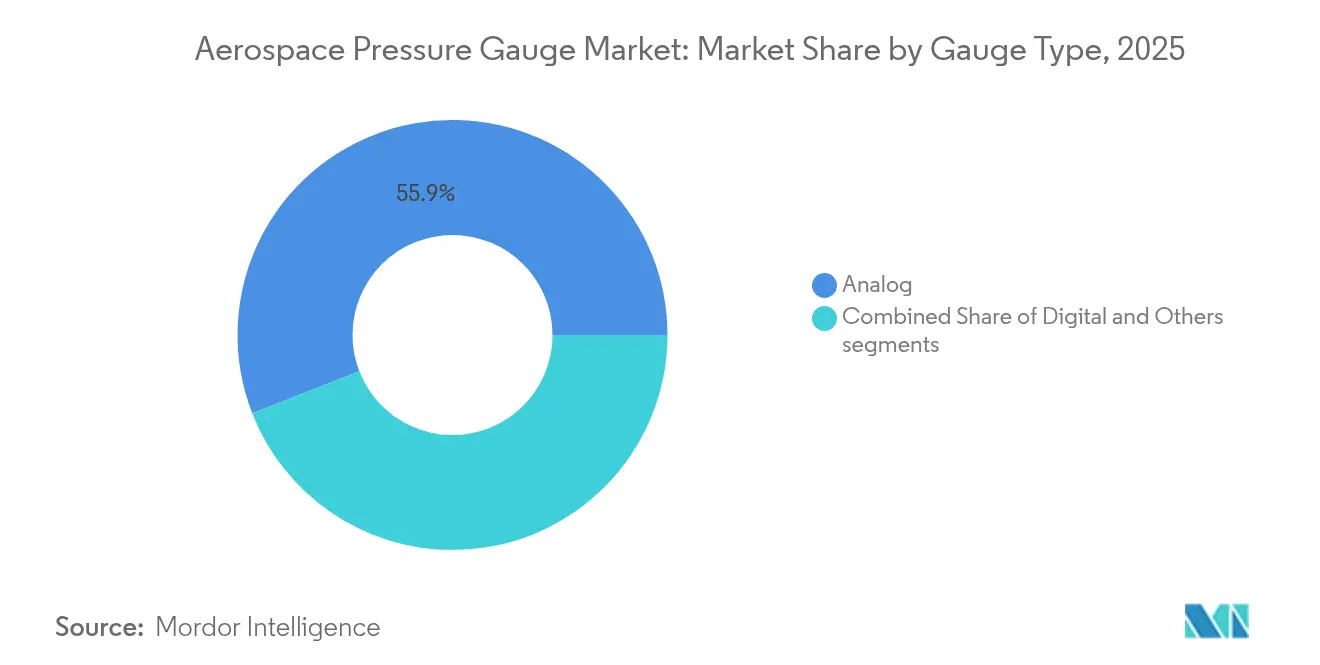

- Nach Messgerättyp führten Analoginstrumente im Jahr 2025 mit einem Anteil von 55,92 %, während digitale Varianten bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen werden.

- Nach Drucksensortechnologie entfielen im Jahr 2025 47,25 % des Marktanteils für Luft- und Raumfahrt-Druckmessgeräte auf piezoresistive Geräte, während kapazitive Designs bis 2031 mit einer CAGR von 4,4 % wachsen.

- Nach Anwendung entfielen auf die zivile und militärische Luftfahrt 92,85 % des Umsatzes im Jahr 2025; unbemannte Systeme verzeichneten die schnellste Expansion mit einer CAGR von 4,05 %, angetrieben durch das Wachstum der Drohnenflotten.

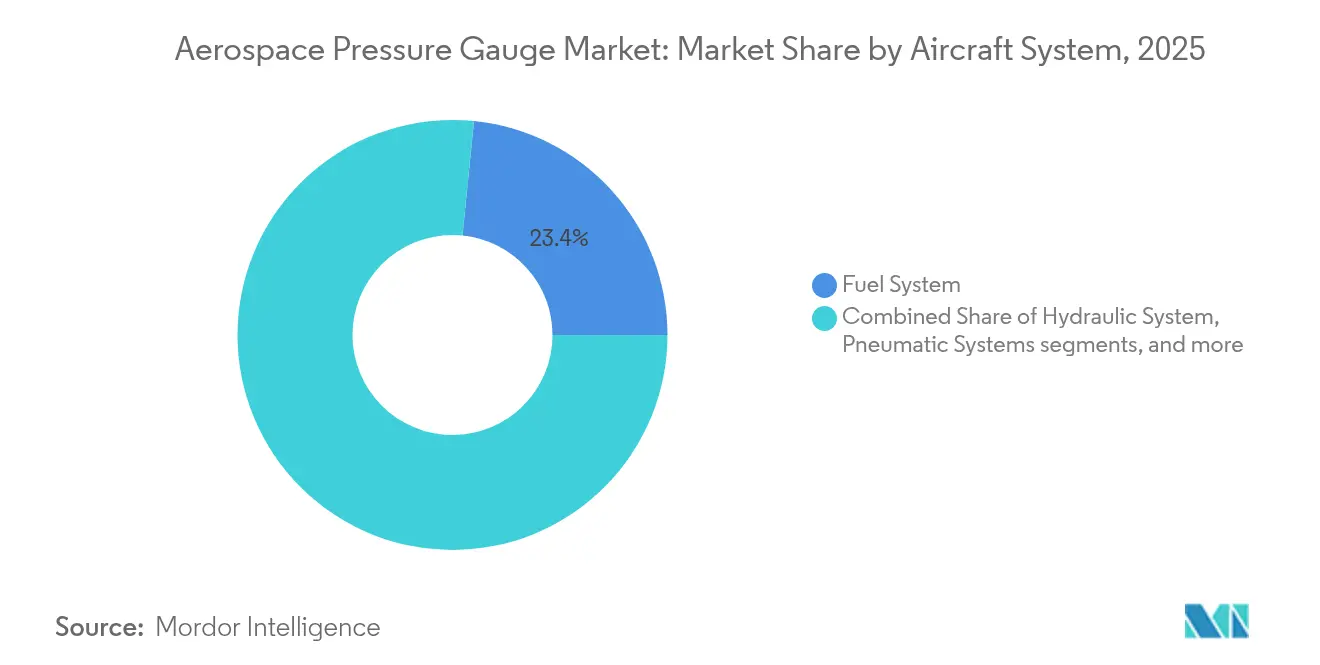

- Nach Flugzeugsystem entfielen 23,41 % der Nachfrage im Jahr 2025 auf die Kraftstoffüberwachung, während Fahrwerk- und Reifendrucksensoren das schnellste Wachstumstempo mit einer CAGR von 2,54 % bis 2031 verzeichneten.

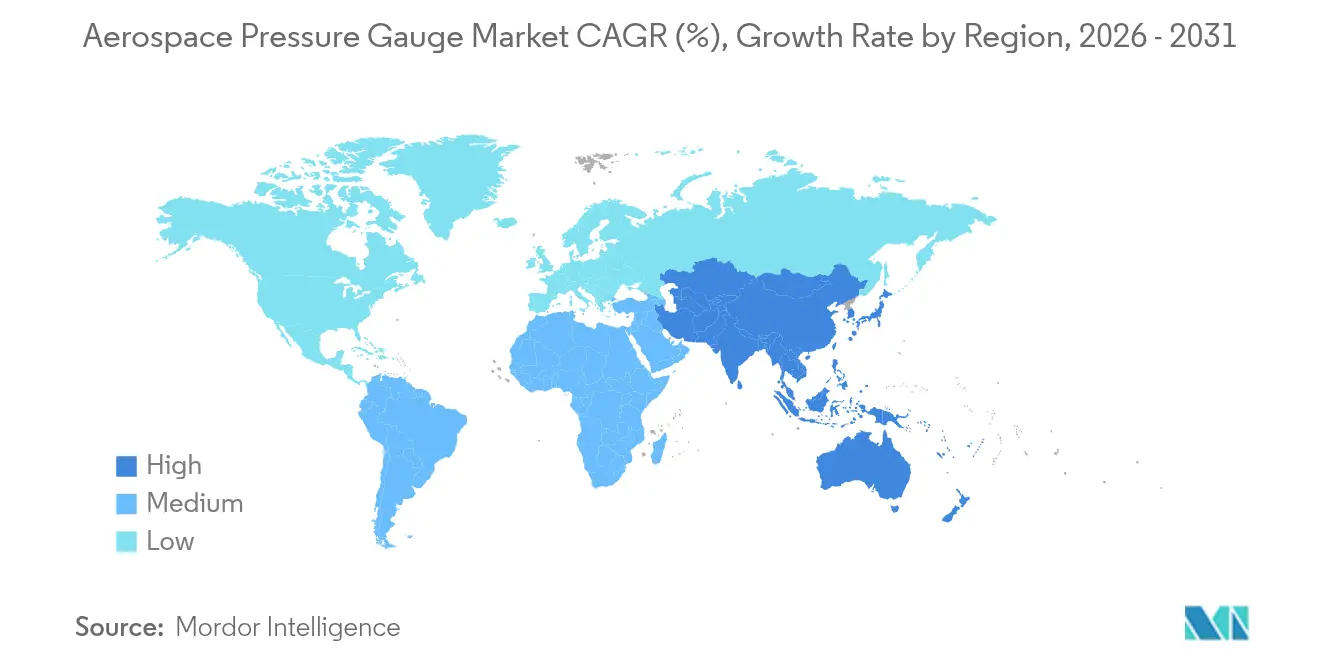

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,25 %; der asiatisch-pazifische Raum wird mit einer CAGR von 5,59 % am schnellsten wachsen, unterstützt durch die Produktionsraten des COMAC C919 und indische Verteidigungsprogramme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für Luft- und Raumfahrt-Druckmessgeräte

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Modernisierungsinitiativen für digitale Cockpits | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration drahtloser Drucküberwachungssysteme in kommerziellen Flotten | +0.3% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Expansion der globalen Luft- und Raumfahrtfertigungs- und Montagekapazitäten | +0.3% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Regulatorische Compliance-Mandate, die strenge Kalibrierungs- und Wartungszyklen vorschreiben | +0.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei MEMS-basierten miniaturisierten Drucksensoren | +0.3% | Global, Forschungs- und Entwicklungszentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Wachstum bei unbemannten Luftfahrtsystemen, die kompakte und hochpräzise Instrumente erfordern | +0.2% | Global, frühe Einführung in Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Modernisierungsinitiativen für digitale Cockpits

Flugzeughersteller migrieren von mechanischen Zifferblättern zu integrierten Flugdecks, die Druckdaten auf Glasdisplays konsolidieren. Honeywells Nachrüstung der Avianca A320neo ersetzte 14 Analogmessgeräte durch sechs digitale Einheiten, reduzierte das Cockpitgewicht um 8 kg und ermöglichte die Gesundheitsüberwachung über Skywise-Analysen.[1]Honeywell, "Avianca A320neo Nachrüstung," honeywell.com Die B787 und B777X erfordern digitale Sensoren für Kraftstoff-, Hydraulik- und Umgebungssysteme, was MROs unter Druck setzt, elektronische Ersatzteile vorzuhalten. Embraers E2-Jets verlangen eine Genauigkeit von unter 0,1 % des Vollausschlags, geliefert über CAN-Bus, die mechanische Bourdon-Röhren über breite Temperaturbereiche nicht aufrechterhalten können. Leasinggeber finanzieren Upgrades für Schmalrumpfflugzeuge in der Mitte des Lebenszyklus, um Leasingraten aufrechtzuerhalten, und beschleunigen die Ausmusterung von Analogflugzeugen selbst bei solchen mit 10-jährigen Betriebslaufzeiten. Das FAA Advisory Circular 25-11B vereinfacht nun die Genehmigung digitaler Instrumente und verstärkt damit den Einführungszyklus weiter.

Zunehmende Integration drahtloser Drucküberwachungssysteme in kommerziellen Flotten

Teledynes Bluetooth-Low-Energy-Modul aus dem Jahr 2024 eliminierte 200 m Verkabelung pro Flugzeug und reduzierte den Installationsaufwand um 40 Stunden. Gewichtseinsparungen von ca. 12 kg pro Schmalrumpfflugzeug führen zu Treibstoffverbrauchssenkungen und geringeren CO₂-Gebühren. Airbus Skywise aggregiert Echtzeit-Sensordaten von mehr als 10.000 Flugzeugen, und frühe Anomaliemeldungen verhinderten 2024 drei Abschaltungen im Flug bei einer asiatischen A330-Flotte.[2]Airbus, "Skywise Gesundheitsüberwachung," airbus.com Die EASA schreibt die Emissionskonformität gemäß DO-160G und ausfallsichere Modi für drahtlose Verbindungen vor, was die Zertifizierung um bis zu neun Monate verlängern kann, aber die Zuverlässigkeit gewährleistet. Betreiber priorisieren Reifendruckmodule, die Bodenkontrollen um bis zu 20 Minuten verkürzen und Vorfälle durch Reifenablösung reduzieren.

Expansion der globalen Luft- und Raumfahrtfertigungs- und Montagekapazitäten

Boeing steigerte die B737-MAX-Produktion bis Ende 2024 auf 38 Einheiten pro Monat, und die B787-Linie in South Carolina produziert nun zehn Flugzeugzellen monatlich. Airbus eröffnete eine A320-Linie in Mobile, Alabama, und erhöhte den Durchsatz in Tianjin auf sechs pro Monat, was die Produktionsrate der Familie auf 65 anhebt. COMAC lieferte 2024 39 C919-Jets aus und strebt an, bis 2028 eine Kapazität von 150 pro Jahr zu erreichen, was die Binnennachfrage nach lokalisierten Sensoren im Rahmen der Politik „Made in China 2025” antreibt. Das Tata-Airbus-Joint-Venture in Indien hat mit der C295-Montage begonnen, wobei jede Flugzeugzelle etwa 50 Druckwandler benötigt. Diese Hochlaufphasen verlängern die Vorlaufzeiten für Luft- und Raumfahrt-Piezoresistivteile auf über 52 Wochen und zwingen OEMs zu mehrjährigen Lieferverträgen.

Regulatorische Compliance-Mandate, die strenge Kalibrierungs- und Wartungszyklen vorschreiben

FAA AC 43-13-1B schreibt eine jährliche Kalibrierung mit NIST-Rückverfolgbarkeit für kritische Druckinstrumente vor, was wiederkehrende Nachmarktumsätze sichert. EASA Part-M verpflichtet Betreiber, Lebenszyklusaufzeichnungen zu führen und Sensoren auszutauschen, die außerhalb der Toleranz driften. Die Technische Anweisung 33B-1-1 der US-Luftwaffe halbiert das Intervall auf sechs Monate für Triebwerke von Kampfflugzeugen, was den Bedarf an zertifizierten Ersatzteilen erhöht. Cybersicherheitsstandards DO-326A und ED-202A erhöhen die Softwarevalidierungskosten und erfordern sichere Bootfunktionalität, was die Zertifizierungsbudgets pro Sensorfamilie um bis zu USD 300.000 erhöhen kann. Betreiber betrachten die Compliance als nicht verhandelbar, da ein einzelner Drucksensorausfall ein Flugzeug am Boden halten und Fluggesellschaften zwischen USD 50.000 und USD 150.000 pro Tag kosten kann.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Leistungsbeschränkungen im Zusammenhang mit der Zuverlässigkeit mechanischer Messgeräte | -0.3% | Global, veraltete Flotten in Nordamerika, Europa, Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Erhöhte Zertifizierungs- und regulatorische Genehmigungskosten für fortschrittliche Sensortechnologien | -0.2% | Global, am deutlichsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Materialbeschaffung, die die Verfügbarkeit hochwertiger Sensorkomponenten beeinträchtigen | -0.2% | Global, Lieferung konzentriert in Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Cybersicherheits-Compliance-Anforderungen, die die Einführung vernetzter Messgerätesysteme verzögern | -0.1% | Global, regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsbeschränkungen im Zusammenhang mit der Zuverlässigkeit mechanischer Messgeräte

Analoge Bourdon-Röhren-Messgeräte driften um 0,5 % bis 1,0 % pro Jahr und trugen 2024 zu 18 % der ungeplanten Wartungsereignisse bei regionalen Turboprop-Flugzeugen bei. Temperaturempfindlichkeit kann Fehler von über 3 % in der Reiseflughöhe verursachen, während digitale Sensoren algorithmisch kompensieren. Vollständige Nachrüstungen kosten zwischen USD 15.000 und USD 25.000 pro Flugzeug, was Betreiber älterer Anlagen abschreckt. Mechanische Einheiten erfordern zudem Inspektionen alle 500 Stunden, verglichen mit 2.000 Stunden für digitale Äquivalente, was die Lebenszykluskosten um ca. 40 % erhöht. Betreiber wägen bekannte Schwächen gegen den Kapitalaufwand ab, was das flottenweite Aktualisierungstempo verlangsamt.

Erhöhte Zertifizierungs- und regulatorische Genehmigungskosten für fortschrittliche Sensortechnologien

Die FAA-TSO-Genehmigung kann USD 800.000 übersteigen, sobald die Testregime gemäß DO-178C, DO-160G und DO-326A erfüllt sind. Die EASA-Vorschriften fügen bis zu USD 300.000 und neun Monate der Dual-Labor-Verifizierung hinzu. Mittelständische Lieferanten, wie Kulite, berichten, dass Zertifizierungskosten in Höhe von 12 % ihres Umsatzes ihre Produkt-Pipeline einschränken. Jährliche Cybersicherheitsprüfungen erhöhen die wiederkehrenden Kosten und veranlassen 40 % der befragten Anbieter, Markteinführungen um mehr als ein Jahr zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Messgerättyp: Digitale Varianten gewinnen durch Integrationsmandate

Analoginstrumente entfielen 2025 auf 55,92 % des Marktanteils für Luft- und Raumfahrt-Druckmessgeräte, was ihren verbreiteten Einsatz in älteren Schmalrumpfflugzeugen und Turboprop-Flugzeugen widerspiegelt. Digitale Messgeräte, unterstützt durch Flugzeugherstellerpolitiken zu integrierten Avionik-Systemen, werden bis 2031 voraussichtlich jährlich mit einer Rate von 3,12 % wachsen und mechanische Einheiten sowohl in Erstausrüstungs- als auch in Nachrüstungskanälen schrittweise verdrängen.

Digitale Architekturen vereinfachen die Verkabelung, ermöglichen Ferndiagnosen und erfüllen neue Cybersicherheitsregeln, was die Gesamtbetriebskosten durch eine Amortisationszeit von drei Jahren über reduzierte Kalibrierungsarbeit und weniger ungeplante Eingriffe zu ihren Gunsten neigt. Das Wachstum des Marktanteils digitaler Druckmessgeräte wird voraussichtlich durch FAA-Anreize für softwarebasierte Displays gefördert. Analoge Messgeräte bleiben in Militärprogrammen relevant, die nach wie vor mechanische Sicherungen vorschreiben, aber ihr Umsatzpool schrumpft stetig, da Flotten modernisiert werden.

Nach Anwendung: Dominanz der Luftfahrt verdeckt das Potenzial des Raumfahrtsegments

Die Luftfahrt entfiel 2025 auf 92,85 % des Umsatzes, wobei der kommerzielle Lufttransport die Stücknachfrage anführt, da Airbus und Boeing die Schmalrumpfproduktion steigern. Militär- und Geschäftsluftfahrt steigern das Volumen durch Modernisierungsprogramme, die digitale Sensoren für die zustandsbasierte Wartung einbetten. Die Marktgröße für Luft- und Raumfahrt-Druckmessgeräte in Luftfahrtanwendungen wird bis 2031 voraussichtlich mit einer CAGR von 4,05 % wachsen.

Raumfahrzeug- und Satellitenplattformen zeigen, obwohl in Dollar kleiner, überdurchschnittliches Wachstum, da Artemis-Mondmissionen, LEO-Konstellationen und die Erkundungsprojekte der JAXA strahlungsgehärtete Messgeräte einführen. Redundante kapazitive Sensoren auf SpaceX-Dragon-Kapseln setzen neue Leistungsmaßstäbe und leiten Spezifikationen für zukünftige Orbitalstationen. Obwohl der Raumfahrtbereich weniger als 7 % des aktuellen Umsatzes ausmacht, geben seine höheren Margen und Technologie-Spillovers den Lieferanten einen strategischen Anreiz zur Investition.

Nach Flugzeugsystem: Kraftstoffüberwachung führt, Fahrwerk beschleunigt

Kraftstoffsysteme behielten 2025 23,41 % der Nachfrage, da Vorschriften doppelt redundante Messung über Tanks und Zufuhrleitungen erfordern. Hydraulik- und Kabinendruckkreisläufe folgen, wobei jeder sensorintensiver wird, da Fly-by-Wire- und zapfluftsfreie Architekturen sich ausbreiten. Der Marktanteil für Luft- und Raumfahrt-Druckmessgeräte bei Fahrwerk- und Reifendrucküberwachungssystemen wächst mit dem schnellsten Tempo mit einer CAGR von 2,54 % bis 2031, angetrieben durch drahtlose TPMS-Genehmigungen der EASA und FAA.

Fahrwerkmodule sparen Betreibern bis zu 20 Minuten pro Umrüstung und reduzieren ungeplante Ereignisse durch Unterdrückung, was eine schnelle Einführung bei Fluggesellschaften rechtfertigt. Hochtemperatur-SiC-Sensoren gewinnen Triebwerks- und APU-Positionen, die einst für entfernt montierte mechanische Einheiten reserviert waren, und reduzieren Gewicht und vereinfachen die Wartung. Über den Prognosezeitraum werden drahtlose Systeme weiterhin Wert in Richtung vernetzter Bodenoperationen, Werkzeuge und Datenanalysen umverteilen.

Nach Drucksensortechnologie: Piezoresistive Reife, kapazitiver Schwung

Piezoresistive Geräte hielten 2025 einen Anteil von 47,25 %, geschätzt für ihre Linearität und bewährte Qualifikationen über Druckbereiche bis zu 15.000 psi. Kapazitive MEMS-Teile wachsen jedoch jährlich mit einer Rate von 4,4 % aufgrund ihrer überlegenen Drift-Leistung und Niedrigleistungseigenschaften, die für drahtlose und batteriebetriebene Anwendungen attraktiv sind.

Kapazitive Marktanteilsgewinne sind am deutlichsten in Kabinendruck- und TPMS-Modulen, wo der Milliwatt-Verbrauch die Sensorlebensdauer in versiegelten Gehäusen verlängert. Piezoresistive Einheiten bleiben für Hochdruck-Hydraulikkreisläufe und kryogene Treibstoffleitungen unverzichtbar. Piezoelektrische Designs bleiben eine Nische, erzielen aber Premiumpreise in Anwendungen zur Druckkartierung an Turbinenschaufeln und Verbrennungsvorgängen.

Geografische Analyse

Nordamerika führte 2025 mit 37,25 % des Umsatzes, unterstützt durch Boeings Produktionszentren, die Alabama-Linie von Airbus und ein dichtes Netzwerk von Tier-1-Lieferanten. Die räumliche Nähe zur FAA und zur RTCA beschleunigt die Zertifizierung und verschafft heimischen Anbietern frühen Zugang zu neuen Standards und Programmplätzen. US-Verteidigungsprojekte wie der KC-46-Tanker und der B-21-Bomber sichern die Nachfrage nach 40-G-schockqualifizierten Sensoren mit einer mittleren Betriebsdauer zwischen Ausfällen (MTBF) von 10.000 Stunden. Kanada trägt durch Bombardier-Upgrades bei, während Mexikos kostengünstige Unterbaugruppenkompetenz das lokale Wachstum unterstützt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Cluster mit einer CAGR von 5,59 %, angetrieben durch den COMAC-C919-Hochlauf, Indiens C295-Transportlinie und die intensive Flottenexpansion bei Billigfluggesellschaften. Chinas 70-%-Inlandsinhalt-Mandat katalysiert Joint Ventures wie das Safran-AVIC-Jonhon-Werk in Luoyang für piezoresistive Produktion. Indiens Tejas- und HTT-40-Programme intensivieren den einheimischen Bedarf; Japan treibt derweil durch die JAXA die Entwicklung kryogener und strahlungsgehärteter Sensoren voran. Südkorea und südostasiatische Nationen fügen inkrementelles Volumen durch Pilotprojekte im Bereich urbaner Luftmobilität (UAM) hinzu.

Europa hält einen robusten Anteil, verankert durch Airbus-Montagewerke in Toulouse, Hamburg und Sevilla sowie Lieferanten wie Safran und Parker Meggitt. EASAs strenge Part-21-Anforderungen verlängern die Markteinführungszeit, gewährleisten jedoch hohe Qualitätsstandards, die etablierten Akteuren zugutekommen. Nachhaltigkeitsthemen, einschließlich des Airbus-ZEROe-Wasserstoff-Demonstrators, fördern Anfragen nach Messgeräten, die bei -253 °C betrieben werden können. Der Nahe Osten nutzt das Wachstum der MRO-Zentren in Dubai und Abu Dhabi. Afrika und Südamerika bleiben im Vergleich dazu aufgrund begrenzter Fertigung hochzuverlässiger Sensoren klein.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Honeywell International Inc., TE Connectivity plc, Ahlers Aerospace, Inc., UMA, Inc. und Parker Meggitt (Parker-Hannifin Corporation) halten gemeinsam einen bedeutenden Marktanteil und lassen Raum für Nischeninnovatoren. Honeywell erweiterte seine MEMS-Anlage in Arizona im Jahr 2025 um 30 %, um die Nachfrage nach B737-MAX- und A320neo-Flugzeugen zu decken, und nutzte automatisiertes Die-Bonding, um die Stückkosten um 15 % zu senken. AMETEKs Akquisition von Crank Software integriert grafisch anspruchsvolle Benutzeroberflächen in Sensorbündel und steigert die Wertangebote für Glascockpit-Programme.

TE Connectivity entwickelt kapazitive Niedrigleistungsdesigns, wie den MS5837-02BA, für unbemannte Luftfahrzeuge (UAVs) und nutzt dabei leichte urbane Luftmobilitätsfahrzeuge. Safrans Joint Venture mit AVIC Jonhon erfüllt die chinesischen Inhaltsvorschriften und gewährt lokalen Zugang zur C919. Parker Meggitts NGAD-Vertrag (Next Generation Air Dominance) im Wert von USD 120 Millionen demonstriert die Stärke der etablierten Akteure in Verteidigungsnischen, die 5.000-psi-, 50-G-bewertete Geräte erfordern.

Weißer Raum besteht bei drahtlosem TPMS und tiefraumfähigen Sonden, wo weniger als fünf qualifizierte Lieferanten tätig sind. Patentanmeldungen unterstreichen das Innovationsrennen: Honeywell reichte 2024 14 Drucksensor-Anmeldungen ein, die Herstellung und prädiktive Algorithmen abdecken, während sich TE Connectivitys Patente auf Ultra-Niedrigleistungs-Telemetrie konzentrieren. Cybersicherheits-Compliance entwickelt sich zu einem entscheidenden Unterscheidungsmerkmal, da Fluggesellschaften auf DO-326A-Zertifikate für vernetzte Cockpit-Komponenten bestehen.

Marktführer im Bereich Luft- und Raumfahrt-Druckmessgeräte

Honeywell International Inc.

UMA, Inc.

TE Connectivity plc

Ahlers Aerospace, Inc.

Parker Meggitt (Parker-Hannifin Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Parker Meggitt (Parker-Hannifin Corporation) gab bekannt, dass das Unternehmen ein ergänzendes Typenzertifikat (STC) für iPRESS™ erhalten hat, ein drahtloses Reifendruckmessgerät mit großer Reichweite für die Luftfahrt. iPRESS ist für verschiedene Flugzeuge verfügbar.

- November 2022: Die DLA Aviation veröffentlichte eine Ausschreibung für Zeiger-Druckmessgeräte, die im HH-60-Flugzeug verwendet werden. Das Messgerät trägt die NSN 6685-00-074-2288, ist aus eloxiertem Aluminium mit einem Beryllium-Kupfer-Element gefertigt. Es misst von 0 bis 20 psi, markiert in 5-psi-Schritten. Es hat einen Durchmesser von 4 Zoll und eine Tiefe von 3,6 Zoll.

Globaler Berichtsumfang des Marktes für Luft- und Raumfahrt-Druckmessgeräte

Ein Druckmessgerät misst die Intensität von Gas, Flüssigkeit, Wasser oder Dampf in einer druckbetriebenen Maschine, um sicherzustellen, dass keine Lecks oder Druckänderungen auftreten.

Der Markt für Luft- und Raumfahrt-Druckmessgeräte ist segmentiert nach Messgerättyp, Anwendung, Flugzeugsystem, Drucksensortechnologie und Geografie. Nach Messgerättyp ist der Markt in Analog, Digital und Sonstige segmentiert. Nach Anwendung ist der Markt in Luftfahrt und Raumfahrt klassifiziert. Nach Flugzeugsystem ist der Markt in Kraftstoffsystem, Hydrauliksystem, Kabinendruck und Umgebungskontrollsystem (ECS), Triebwerk- und APU-Überwachungssystem, Fahrwerk- und Reifendrucküberwachungssystem, Avionik/Pitot-Statik und Pneumatische Systeme segmentiert.

Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Luft- und Raumfahrt-Druckmessgeräte in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Analog |

| Digital |

| Sonstige |

| Luftfahrt | Kommerzielle Luftfahrt |

| Militärische Luftfahrt | |

| Allgemeine Luftfahrt | |

| Unbemannte Luftfahrtsysteme | |

| Raumfahrt | Satellit |

| Raumfahrzeug |

| Kraftstoffsystem |

| Hydrauliksystem |

| Kabinendruck und Umgebungskontrollsystem (ECS) |

| Triebwerk- und APU-Überwachungssystem |

| Fahrwerk- und Reifendrucküberwachungssystem |

| Avionik/Pitot-Statik |

| Pneumatische Systeme |

| Piezoresistiv |

| Kapazitiv |

| Piezoelektrisch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Messgerättyp | Analog | ||

| Digital | |||

| Sonstige | |||

| Nach Anwendung | Luftfahrt | Kommerzielle Luftfahrt | |

| Militärische Luftfahrt | |||

| Allgemeine Luftfahrt | |||

| Unbemannte Luftfahrtsysteme | |||

| Raumfahrt | Satellit | ||

| Raumfahrzeug | |||

| Nach Flugzeugsystem | Kraftstoffsystem | ||

| Hydrauliksystem | |||

| Kabinendruck und Umgebungskontrollsystem (ECS) | |||

| Triebwerk- und APU-Überwachungssystem | |||

| Fahrwerk- und Reifendrucküberwachungssystem | |||

| Avionik/Pitot-Statik | |||

| Pneumatische Systeme | |||

| Nach Drucksensortechnologie | Piezoresistiv | ||

| Kapazitiv | |||

| Piezoelektrisch | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Luft- und Raumfahrt-Druckmessgeräte?

Die Marktgröße für Luft- und Raumfahrt-Druckmessgeräte beträgt im Jahr 2026 USD 23,03 Millionen und wird bis 2031 voraussichtlich USD 25,43 Millionen erreichen, mit einem Wachstum von 2,02 % CAGR.

Welcher Messgerättyp hält den größten Anteil?

Analoginstrumente halten 55,92 % des Umsatzes von 2025, obwohl digitale Einheiten mit einer CAGR von 3,12 % schneller wachsen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 5,59 % bis 2031, bedingt durch den COMAC C919 und indische Verteidigungsprogramme.

Welche Technologie gewinnt gegenüber piezoresistiven Sensoren an Boden?

Kapazitive MEMS-Sensoren entwickeln sich mit einer CAGR von 4,4 % aufgrund überlegener Temperaturstabilität und geringerer Leistungsaufnahme weiter.

Wie wirken sich drahtlose TPMS-Module auf den Flugbetrieb aus?

Zertifizierte drahtlose Reifendrucksysteme verkürzen die Bodeninspektion um bis zu 20 Minuten pro Umrüstung und reduzieren ungeplante Wartungsereignisse.

Was ist das größte Hindernis für neue Sensormarktteilnehmer?

Hohe Zertifizierungskosten, die oft USD 800.000 pro Variante übersteigen, und lange Genehmigungszeiträume schaffen erhebliche Markteintrittsbarrieren für Neueinsteiger.

Seite zuletzt aktualisiert am: