Größe und Marktanteil des afrikanischen Flugzeugsitze-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

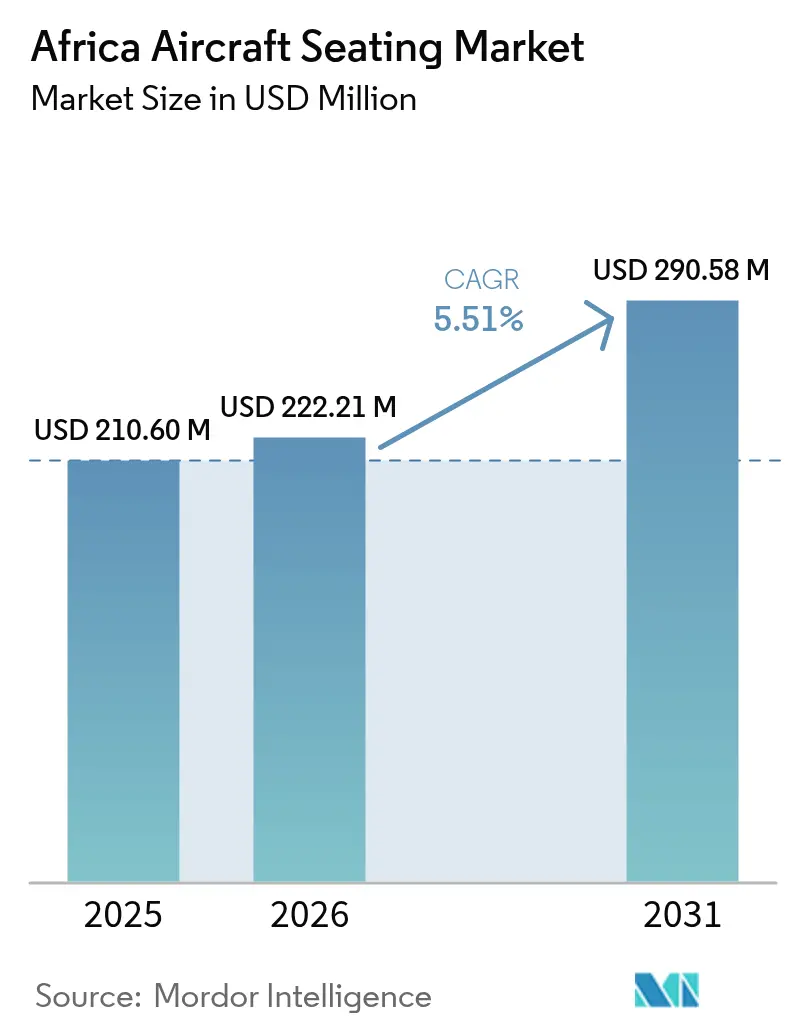

| Marktgröße im Basisjahr (2025) | 210.60 Millionen US-Dollar |

| Marktgröße (2026) | 222.21 Millionen US-Dollar |

| Marktgröße (2031) | 290.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Flugzeugsitze-Markts von Mordor Intelligence

Die Marktgröße des afrikanischen Flugzeugsitze-Markts wurde im Jahr 2025 auf USD 210,60 Millionen geschätzt und soll von USD 222,21 Millionen im Jahr 2026 auf USD 290,58 Millionen bis 2031 wachsen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2026-2031). Schmalrumpfflugzeug-Auslieferungen für frequenzintensive innerkontinentale Routen in Afrika, Premiumkabinen-Nachrüstungen bei Langstreckenflotten sowie eine steigende Verteidigungsbeschaffung in Nord- und Westafrika sind die wesentlichen Wachstumstreiber. Ethiopian Airlines, FlySafair, Royal Air Maroc und Kenya Airways ersetzen ihre schwereren Altsitze durch Verbundstoffmodelle, um den Kraftstoffverbrauch zu senken und aufkommenden Emissionsvorschriften zu entsprechen. Militärische Transport- und Spezialaufgaben-Hubschrauber, die von Nigeria, Ägypten und Südafrika bestellt wurden, verfügen über hochwertige Truppen- und Schleudersitze, die im Vergleich zu kommerziellen Economy-Reihen den Umsatz pro Einheit steigern. Gleichzeitig bestehen anhaltende Lieferkettenbelastungen, da Importzölle von 15 bis 25 % und Seetransport-Vorlaufzeiten von 45 bis 60 Tagen die Einstandskosten im Vergleich zu Europa oder Asien um 20 bis 30 % erhöhen. Betreiber bauen daher lokale MRO-Kapazitäten in Johannesburg und Addis Abeba aus, um Ausfallzeiten zu verkürzen, Logistikkosten zu senken und schnellere Zertifizierungsfenster zu sichern.

Wesentliche Erkenntnisse des Berichts

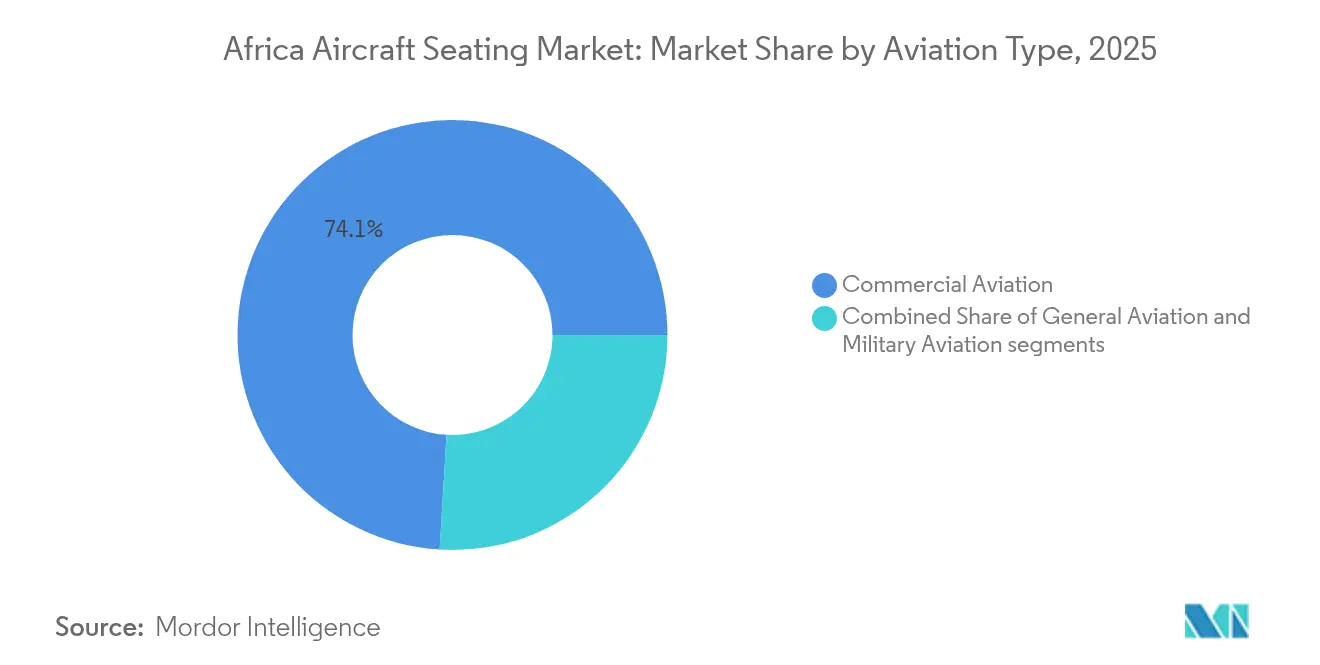

- Nach Luftfahrttyp führte die kommerzielle Luftfahrt im Jahr 2025 mit einem Marktanteil von 74,05 % am afrikanischen Flugzeugsitze-Markt, während die Militärluftfahrt bis 2031 mit einer CAGR von 7,06 % wachsen soll.

- Nach Sitzklasse beherrschte die Economy Class im Jahr 2025 einen Anteil von 67,88 % am afrikanischen Flugzeugsitze-Markt, und die Business Class soll bis 2031 mit einer CAGR von 7,36 % wachsen.

- Nach Einbauart entfiel im Jahr 2025 ein Umsatzanteil von 58,20 % auf den Werkseinbau, und Nachrüstprogramme sollen zwischen 2026 und 2031 mit einer CAGR von 6,12 % steigen.

- Nach Sitzmaterial entfielen im Jahr 2025 52,02 % auf Bezugsstoffe und Sitzbezüge, während Konstruktionsmaterialien bis 2031 voraussichtlich mit einer CAGR von 6,78 % zulegen werden.

- Nach Land hielt Südafrika im Jahr 2025 einen Anteil von 46,10 %, und für Äthiopien wird bis 2031 eine CAGR von 6,98 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im afrikanischen Flugzeugsitze-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Schmalrumpfflotten bei afrikanischen Fluggesellschaften | +1.2% | Äthiopien, Südafrika, Marokko | Mittelfristig (2-4 Jahre) |

| Expansion der Billigfluganbieter (LCC)-Netzwerke treibt die Nachfrage nach Hochdichte-Economy-Class an | +0.9% | Südafrika, Kenia, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung zugunsten leichter, kraftstoffeffizienter Sitzdesigns | +1.1% | Gesamtafrikanisch | Mittelfristig (2-4 Jahre) |

| Zunahme des Passagierverkehrs und Liberalisierung von Strecken | +0.8% | 37 SAATM-Unterzeichnerstaaten | Langfristig (≥ 4 Jahre) |

| Unerschlossene innerkontinental-afrikanische Premiumkabinennachfrage an neuen Drehkreuzflughäfen | +0.7% | Äthiopien (Addis Abeba), Südafrika (Johannesburg), Ägypten (Kairo) | Mittelfristig (2-4 Jahre) |

| Entstehung afrikanischer Fertigungscluster für Flugzeugsitzkomponenten und MRO | +0.5% | Südafrika, Äthiopien, Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Schmalrumpfflotten bei afrikanischen Fluggesellschaften

Schmalrumpfflugzeuge bilden das Rückgrat des afrikanischen Flugzeugsitze-Markts, da Ethiopian Airlines 140 Flugzeuge betreibt und feste Bestellungen für 11 B777-9s sowie Optionen für weitere B737-MAX-Schmalrumpfflugzeuge hält. Royal Air Maroc hat seine B737-800s mit Recaro SL3510-Sitzen nachgerüstet und dabei zwei Economy-Reihen pro Flugzeug hinzugefügt, ohne die Rumpflänge zu verlängern.[1]Acro Communications Team, "FlySafair wählt Sitze der Serie 9", Acro Aircraft Seating, acro.aero Kenya Airways leaste fünf B737-800s, um aufgeschobene Großraumflugzeugbestellungen zu ersetzen, was belegt, dass Frequenz auf regionalen Strecken nun Kapazität übertrumpft. Auslastungsquoten lagen im dritten Quartal 2024 im Durchschnitt bei 74 %, weshalb Fluggesellschaften Sitzabstandskonfigurationen von 28 bis 29 Zoll übernehmen, die hochhaltbare und zugleich kostengünstige Sitze zu einem Preis von rund USD 3.000 pro Einheit erfordern. Sitzhersteller, die schlanke Modelle mit Vorlaufzeiten von 12 Wochen liefern können, erlangen bei diesen Programmen einen Wettbewerbsvorteil.

Expansion der Billigfluganbieter-Netzwerke treibt die Nachfrage nach Hochdichte-Economy-Class an

FlySafair betreibt 28 B737-Flugzeuge und wählte im September 2025 Acro Series 9-Sitze, wodurch das Sitzgewicht um 15 % gesenkt und die Kapazität auf 186 Sitze pro Flugzeug erhöht wurde. Tarife auf der Strecke Johannesburg-Kapstadt unterbieten inzwischen Fernbustickets, sodass dichte Kabinen entscheidend sind, um einen Cost per Available Seat Kilometer von weniger als ZAR 0,50 (USD 0,03) aufrechtzuerhalten. Air Arabia Africa betreibt 174-sitzige A320s von Casablanca nach Agadir und bietet Tarife an, die 30 bis 40 % unter denen von Royal Air Maroc liegen, was etablierte Fluggesellschaften zu ähnlichen Sitzanzahlen drängt. Fastjets 156-sitzige A319s in Simbabwe generieren Zusatzerlöse durch Sitzauswahl, Gepäck und Prioritäts-Boarding, was dazu beiträgt, dünne Erträge auszugleichen. Die LCC-Durchdringung liegt in Afrika noch unter 10 % der Kapazität, was reichlich Spielraum für dichte Economy-Kabinen lässt, wenn die SAATM-Regeln greifen.

Flottenmodernisierung zugunsten leichter, kraftstoffeffizienter Sitzdesigns

Recaros 8,5-Kilogramm-Sitz R1 reduzierte das Betriebsleergewicht von Ethiopians A350 im Jahr 2024 um 1.200 Kilogramm pro Flugzeugzelle. South African Airways spezifizierte ähnliche Verbundstoffsitze bei 12 A350-900-Bestellungen, um 2.000 Kilogramm einzusparen und den Kraftstoffverbrauch auf den Strecken Johannesburg-New York um 1,5 % zu senken. Collins Aerospace stellte den MAYA-Konzeptsitz mit recyceltem Aluminium und Bio-Schäumen vor, der die Lebenszyklusemissionen um 30 % reduziert. Expliseats 4-Kilogramm-TiSeat verfügt über eine EASA-CS-25-Zulassung, doch sein Preis von USD 5.000 bleibt für afrikanische Fluggesellschaften, die auf kurzfristige Liquiditätssicherung fokussiert sind, eine Hürde. Gewichtsersparnisse schlagen sich direkt in zusätzlicher Fracht- oder Passagiernutzlast auf den auf dem Kontinent weit verbreiteten kurzen Start- und Landebahnen nieder.

Zunahme des Passagierverkehrs und Liberalisierung von Strecken

SAATM hob bilaterale Beschränkungen für 37 Länder auf, senkte die durchschnittlichen innerafrikanischen Tarife zwischen 2019 und 2024 um 18 % und steigerte die Passagierzahlen im dritten Quartal 2024 um 11,2 % im Jahresvergleich. Ethiopian Airlines eröffnete 2024 15 neue innerafrikanische Strecken und setzte dabei 154-sitzige B737-800s ein, um sein Drehkreuz in Addis Abeba zu bedienen. Kenya Airways nahm die Strecke Nairobi-Mogadischu mit 96-sitzigen E190s wieder auf, um die Nachfrage vor möglichen B737-Upgrades zu testen. Liberalisierte Lufträume stimulieren eine inkrementelle Nachfrage von rund 2.500 bis 3.000 neuen Economy-Sitzen pro Jahr, ausgehend von 150-sitzigen Flugzeugzellen und anhaltenden Auslastungsquoten von 75 %. Dieses Volumen stützt einen stetigen Austauschzyklus, selbst ohne einen Anstieg bei Flugzeugbestellungen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importzölle und Logistikkosten für Sitzsysteme | -0.8% | Nigeria, Kenia, Tansania | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu Flugzeugfinanzierungen und Devisenkursvolatilität | -0.6% | Nigeria, Kenia, Äthiopien | Mittelfristig (2-4 Jahre) |

| Zertifizierungsengpässe bei fragmentierten Luftfahrtbehörden | -0.5% | Kenia, Nigeria, Marokko, Tansania | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für Kabinenumrüstprogramme | -0.4% | Gesamtafrikanisch außer Südafrika und Äthiopien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle und Logistikkosten für Sitzsysteme

Nigeria erhebt einen Importzoll von 20 % zuzüglich 7,5 % Mehrwertsteuer auf Sitze, was die Kosten einer 150-Sitz-Nachrüstung von USD 450.000 auf rund USD 574.000 erhöht und den Amortisationszeitraum auf über fünf Jahre verlängert.[2]Nigeria Customs Board, "Einfuhrzolltarif 2024", Nigeria Customs Service, customs.gov.ng Kenias 25-prozentiger Zoll auf Kabinenausstattung in Verbindung mit Umschlagsgebühren von USD 1.200 pro Tonne in Nairobi verdoppelt den in Johannesburg üblichen Luftfrachtsatz. Der Seetransit von Europa nach Lagos oder Mombasa beträgt im Durchschnitt 45 bis 60 Tage, und Liegezeiten der Schiffe von 21 Tagen verursachen Liegegebühren, die die gesamten Einstandskosten um 10 bis 15 % erhöhen. Ethiopian Airlines genießt eine Zollbefreiung auf Luftfahrtimporte, sodass ihre Sitzkosten europäischen Richtwerten entsprechen und MRO-Einheiten mit Sitz in Addis Abeba einen Preisvorteil von 15 bis 20 % gegenüber Wettbewerbern in Kenia und Nigeria haben. Anhaltende Engpässe veranlassen Fluggesellschaften, Flugzeuge für Sitzwechsel nach Johannesburg oder Addis Abeba zu überführen, was zusätzliche Ausfallzeiten und Überführungskosten verursacht.

Eingeschränkter Zugang zu Flugzeugfinanzierungen und Devisenkursvolatilität

Kenya Airways verzeichnete im Geschäftsjahr 2024 einen Nettoverlust von KES 23 Milliarden infolge einer Abwertung des KES gegenüber dem USD um 15 %, was zu erhöhten Leasingkosten für seine B737- und B787-Flotten führte. South African Airways unterbrach 2024 A350-Auslieferungen, als Exportkreditagenturen aufgrund von Sub-Investment-Grade-Ratings Garantien verweigerten. Air Peace verschob drei B777-300ERs, da die Naira zwischen 2020 und 2024 von NGN 460 auf NGN 1.500 je Dollar abwertete, und setzte stattdessen auf Feuchtleasing-Kapazitäten. Die meisten Sitzverträge sind in EUR oder USD denominiert, während Fluggesellschaften Tarife in lokalen Währungen erheben, die 2024 um 12 bis 18 % abwerteten, was den Währungsunterschied vergrößert. Die USD-44-Millionen-Fazilität der Afreximbank an CIAF Leasing deckt Flugzeugzellen ab, schließt jedoch Kabinenumrüstungen aus und lässt Sitzhersteller ohne forderungsbesicherte Kreditoptionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrttyp: Militärbeschaffung übertrifft kommerzielles Wachstum

Die Militärbeschaffung soll mit einer CAGR von 7,06 % wachsen und damit die durchschnittliche Wachstumsrate des afrikanischen Flugzeugsitze-Markts übertreffen, da Nigeria, Ägypten und Südafrika Transportflugzeuge und Spezialmissions-Hubschrauber beschaffen. Die Luftwaffe Nigerias erhielt sechs AW109s und bestellte 12 AW139s mit 12-Truppen-Kabinen, während Ägypten 24 Rafale-Kampfflugzeuge mit Martin-Baker-Schleudersitzen integrierte. Schleudersitze können USD 150.000 bis USD 250.000 pro Stück kosten, sodass der afrikanische Flugzeugsitze-Markt überproportional von selbst moderaten Kampfflugzeuglieferungen profitiert. Die kommerzielle Luftfahrt kontrolliert aufgrund der 140-Einheiten-Flotte von Ethiopian Airlines und der B787-9-Beschaffungen von Royal Air Maroc weiterhin fast drei Viertel des Umsatzes. Regionalflugzeuge wie Embraer E190s und CRJ900s halten dünne Strecken rentabel, doch die mittlere Sitzlebensdauer soll bis 2027 15 Jahre erreichen, was das Nachrüstungsinteresse in beiden Sektoren ankurbelt.

Ein zweiter Wachstumshebel ist die Hubschrauberbestuhlung für Offshore-Öl- und humanitäre Missionen in Angola, Nigeria und Mosambik. Absturzsichere Truppenbänke, schwingungsgedämpfte Polster und schnell lösbare Sitzschienen tragen Preisaufschläge gegenüber zivilen Economy-Sitzen, was den Marktanteil des afrikanischen Flugzeugsitze-Markts für Verteidigungslieferanten erhöht. Das Wachstum im militärischen und zivilen Lufttransport erzeugt daher parallele Nachfrageprofile: hochvolumige Schmalrumpfsitze für Passagierfluggesellschaften und hochmargige Spezialsitze für Luftstreitkräfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzklasse: Premiumkabinen gewinnen Verbindungsverkehr

Die Business Class verzeichnet das stärkste Wachstum mit einer CAGR von 7,36 %, da sich Addis Abeba, Johannesburg und Kairo als Langstrecken-Drehkreuze positionieren. Ethiopian Airlines wählte Safran Z400-Suiten für seine B777-9s aus, die einen Sitzabstand von 78 Zoll und direkten Gangzugang bieten und damit den Standards seines Golfrivalen entsprechen. South African Airways wählte Collins Super Diamond für seine A350-900s, um seinen Premiumanteil auf transatlantischen Strecken zurückzugewinnen. Premiumkabinen erzielen pro Quadratmeter bis zu fünfmal mehr Umsatz als Economy-Kabinen, was Nachrüstzyklen alle 8 bis 10 Jahre trotz Kapitalbeschränkungen rechtfertigt. Am anderen Ende belegt die Economy Class im Jahr 2025 weiterhin 67,88 % der installierten Sitze, und Fluggesellschaften wie FlySafair bevorzugen 28-Zoll-Sitzabstandskonfigurationen, um Auslastungsquoten über 80 % zu halten.

Der afrikanische Flugzeugsitze-Markt gewinnt zusätzliches Aufwärtspotenzial durch aufkommende Premium Economy-Bereiche. Ethiopians B787-9s verfügen über 21 Premium Economy-Sitze, die 40 % über dem Standard-Economy-Preis liegen und auf preissensible Geschäftsreisende abzielen, die die volle Business-Class-Reisekosten vermeiden. Die First Class bleibt eine Unter-2-%-Nische, begrenzt auf einige wenige B777-Flotten, was darauf hindeutet, dass die künftige Kabinenstruktur auf Drei-Klassen-Layouts ausgerichtet sein wird, die von Liege-Flat-Business und dichten Economy-Kabinen dominiert werden.

Nach Einbauart: Nachrüstprogramme gewinnen an Bedeutung

Der Werkseinbau repräsentierte im Jahr 2025 weiterhin 58,20 % des Umsatzes, da Boeing und Airbus werkseitig ausgestattete Sitze für Ethiopian Airlines und Royal Air Maroc auslieferten. Die Nachrüstungsnachfrage soll jedoch mit einer CAGR von 6,12 % steigen, da Fluggesellschaften angesichts der Devisenkursvolatilität die Verlängerung der Flugzeugzellen-Lebensdauer gegenüber neuen Bestellungen bevorzugen. Ethiopian investierte 2024 USD 180 Millionen in die Nachrüstung von 10 B777-300ERs mit Safran-Suiten und schloss die Arbeiten innerhalb eines vierwöchigen Ausfallzeitfensters in seiner Anlage in Addis Abeba ab. Kenya Airways plant für 2026 die Nachrüstung von acht 787-8s mit dem Ziel einer 15-prozentigen Gewichtsreduktion bei Economy-Sitzen. Die Zertifizierung bleibt eine Hürde: Kenias Luftfahrtbehörde benötigt 12 bis 18 Monate zur Validierung von Änderungen, verglichen mit 6 bis 9 Monaten in Europa, was die Amortisationszeiträume verlängert.

Werkseinbauprogramme werden für Langstreckenflottenerneuerungen fortbestehen, doch der Nachrüstungsanteil steigt, da Gebrauchtflugzeugimporte zunehmen. Flugzeuge, die aus US-amerikanischen und europäischen Flotten ausgemustert werden, kommen mit Sitzen am Ende ihrer Lebensdauer nach Afrika und lösen sofortige Austauschprojekte aus. Diese Dynamik stützt den afrikanischen Flugzeugsitze-Markt, da Fluggesellschaften zwischen Liquiditätsbeschränkungen und Verbesserungen des Passagiererlebnisses abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzmaterial: Verbundwerkstoffe treiben Gewichtsreduktion voran

Konstruktionsmaterialien sollen mit 6,78 % wachsen, da Fluggesellschaften versuchen, das Gewicht von Economy-Sitzen auf unter 9 Kilogramm zu reduzieren, mit dem Ziel, Kraftstoffkosten zu senken, die 35 bis 40 % der Betriebsausgaben ausmachen. Recaros Carbonfaser-Rückenlehnen sparten Ethiopian 2024 1.200 Kilogramm pro A350 ein und verbesserten Reichweite und Zuladungsmargen. Collins' MAYA-Konzept, das recyceltes Aluminium und Bio-Schäume kombiniert, wird von South African Airways für künftige A350-Auslieferungen geprüft. Expliseats Titan-Kohlenstoff-TiSeat verspricht ein Gewicht von 4 Kilogramm, trägt jedoch einen Preisaufschlag, den Billigfluganbieter bisher nicht akzeptiert haben. Lieferanten, die leichte Sitze zu herkömmlichen Preispunkten liefern, werden voraussichtlich bei bevorstehenden Ausschreibungen dominieren, insbesondere wenn die Kerosinpreise steigen.

Bezugsstoffe und Sitzbezüge, die 2025 weiterhin 52,02 % der Ausgaben ausmachen, entwickeln sich in Richtung antimikrobieller und biobasierter Textilien. Ultrafabrics' SkyLeather wiegt 25 % weniger als Rindshäute und kommt mit einer fünfjährigen antimikrobiellen Garantie; es wurde bereits von Ethiopian für B777-Nachrüstungen ausgewählt. Muirheads silberionenbehandeltes Leder debütierte 2024 auf Royal Air Maroc B787s. Der Volar Bio-Stoff, der aus Zuckerrohrpolymeren gewonnen wird, wartet auf seinen ersten afrikanischen Einführungskunden, was einen bedeutenden Wandel im Fokus des Sektors in Richtung Nachhaltigkeit markiert.

Geografische Analyse

Südafrika hielt 2025 einen Anteil von 46,10 % am afrikanischen Flugzeugsitze-Markt aufgrund des Inlandsnetzes von FlySafair und der ausstehenden A350-Flotte von South African Airways. In Johannesburg befinden sich MRO-Werkstätten von Lufthansa Technik und Safran, die bis zu 200 Sitze pro Monat einbauen können und damit Nachrüstungsaufträge aus Botsuana, Namibia und Mosambik anziehen. Die Zertifizierung dauert unter der südafrikanischen Luftfahrtbehörde 9 bis 12 Monate, was schneller als bei den meisten regionalen Wettbewerbern ist und damit die Umsatzausfallzeiten für Betreiber minimiert.

Äthiopien ist der am schnellsten wachsende Markt mit einer CAGR von 6,98 % bis 2031, da Ethiopian Airlines seine Flotte auf 11 B777-9s mit Safran Z400-Suiten ausbaut und seine zollfreie Importbefreiung nutzt. Der Addis-Abeba-MRO-Komplex bediente 2024 25 Drittanbieter-Fluggesellschaften, erzielte einen Umsatz von USD 180 Millionen und gewann Nachrüstungsaufträge, die Nigeria und Kenia aufgrund längerer Zollabwicklungszyklen verloren haben.

Ägypten, Nigeria, Kenia und Marokko machen zusammen rund 37,65 % des afrikanischen Flugzeugsitze-Markts aus. EgyptAirs B777-300ER-Nachrüstplan steht noch unter dem Vorbehalt der Devisengenehmigung, was das Währungsrisiko selbst in großen Märkten verdeutlicht. Air Peace strebt weitere B777s an, setzt jedoch bis zur Stabilisierung der Naira-Volatilität auf Feuchtleasing. Kenya Airways priorisiert B737-Leasingverträge gegenüber kapitalintensiven Großraumflugzeug-Sitzen, während Royal Air Maroc schlanke Nachrüstungen nutzt, um die B737-Kapazität um 7 % zu erhöhen. Das übrige Afrika, angeführt von Angola und Tansania, macht rund 9,25 % der Nachfrage aus, wobei der Zugang zu Finanzierungen die primäre Hürde darstellt und nicht die Verfügbarkeit von Sitzen.

Wettbewerbslandschaft

Globale Erstausrüster wie Safran SA, Collins Aerospace (RTX Corporation), Recaro Holding GmbH, Thompson Aero Seating Ltd und Geven SpA halten einen bedeutenden Anteil an Werkseinbau-Verträgen, was dem afrikanischen Flugzeugsitze-Markt ein moderates Konzentrationsprofil verleiht. Safran sicherte sich den ersten afrikanischen B777X-Business-Class-Auftrag, als Ethiopian 2025 Z400-Suiten auswählte. Recaro lieferte 2024 vier B787-9-Schiffssätze an Royal Air Maroc und meldete im selben Jahr 14 Verbundstoffsitz-Patente an, mit dem Ziel, die Vorlaufzeiten auf 10 Wochen zu reduzieren. Collins Aerospace setzt mit seinem MAYA-Sitz auf Nachhaltigkeit und setzt darauf, dass künftige CO2-Bepreisung die höheren Vorabkosten rechtfertigen wird.

Regionale Spezialisten füllen Nischen. Acro sicherte sich FlySafairs 28-Flugzeug-Programm durch die Garantie einer Lieferung innerhalb von 12 Monaten und einer Gewichtsreduktion von 15 % gegenüber herkömmlichen Aluminiumrahmen. Expliseat zielt mit dem 4-Kilogramm-TiSeat auf Ultrabudget-Fluggesellschaften ab, hat jedoch in Afrika aufgrund seines Preises von USD 5.000 noch keinen Auftrag gesichert. Die Zertifizierung bleibt eine Hürde: Kenia, Nigeria und Marokko schreiben jeweils separate Validierungen vor, die 6 bis 12 Monate hinzufügen und die Kosten für neue Marktteilnehmer erhöhen, was etablierten Unternehmen mit lokalen Ingenieurbüros zugutekommt.

Chancen liegen in Premium Economy-Nachrüstungen für innerkontinentale afrikanische Langstreckenverbindungen und leichten Sitzen für Regionalflugzeuge, bei denen 8-Kilogramm-Verbundwerkstoffe die Reichweite um bis zu 80 Seemeilen verlängern könnten. Erstausrüster, die Sitze mit Finanzierungen bündeln oder Importzölle durch lokale Montage ausgleichen, haben Chancen auf Marktanteilsgewinne.

Marktführer im afrikanischen Flugzeugsitze-Markt

Safran SA

Collins Aerospace (RTX Corporation)

Recaro Holding GmbH

Thompson Aero Seating Ltd. (Aviation Industry Corporation of China)

Geven SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ethiopian Airlines unterzeichnete eine Vereinbarung mit Collins Aerospace (RTX Corporation) zur Lieferung von Premium-Liege-Flat-Business-Class-Sitzlösungen für seine A350- und B737-MAX-Flotten.

- Juni 2025: FlySafair wählte Acro Aircraft Seating zur Lieferung mehrerer Schiffssätze seiner Series 9 Fixed Back-Sitze aus.

Berichtsumfang des afrikanischen Flugzeugsitze-Markts

Ein Flugzeugsitz ist ein Sitz in einem Passagierflugzeug, auf dem Passagiere für die Dauer der Reise untergebracht sind. Solche Sitze sind typischerweise in Reihen angeordnet, die quer über den Flugzeugrumpf verlaufen.

Der afrikanische Flugzeugsitze-Markt ist segmentiert nach Luftfahrttyp, Sitzklasse, Einbauart, Sitzmaterial und Land. Nach Luftfahrttyp ist der Markt in kommerzielle Luftfahrt, allgemeine Luftfahrt und Militärluftfahrt unterteilt. Nach Einbauart ist der Markt in Werkseinbau und Nachrüstung unterteilt. Nach Sitzklasse ist der Markt in First Class, Business Class, Premium Economy Class und Economy Class unterteilt. Nach Sitzmaterial ist der Markt in Polstermaterialien, Konstruktionsmaterialien sowie Bezugsstoffe und Sitzbezüge unterteilt. Nach Land ist der Markt in Südafrika, Ägypten, Äthiopien, Nigeria, Kenia, Marokko und das übrige Afrika unterteilt.

Der Bericht bietet zudem Marktgrößen und Prognosen für den afrikanischen Flugzeugsitze-Markt in der gesamten Region. Die Marktgrößen und Prognosen für jedes Segment werden in Wertangaben (USD) dargestellt.

| Kommerzielle Luftfahrt | Großraumflugzeuge |

| Schmalrumpfflugzeuge | |

| Regionalflugzeuge | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kommerzielle Hubschrauber | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialmissionsflugzeuge | |

| Hubschrauber |

| First Class |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Werkseinbau |

| Nachrüstung |

| Polstermaterialien |

| Konstruktionsmaterialien |

| Bezugsstoffe und Sitzbezüge |

| Südafrika |

| Ägypten |

| Äthiopien |

| Nigeria |

| Kenia |

| Marokko |

| Übriges Afrika |

| Nach Luftfahrttyp | Kommerzielle Luftfahrt | Großraumflugzeuge |

| Schmalrumpfflugzeuge | ||

| Regionalflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | |

| Kommerzielle Hubschrauber | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialmissionsflugzeuge | ||

| Hubschrauber | ||

| Nach Sitzklasse | First Class | |

| Business Class | ||

| Premium Economy Class | ||

| Economy Class | ||

| Nach Einbauart | Werkseinbau | |

| Nachrüstung | ||

| Nach Sitzmaterial | Polstermaterialien | |

| Konstruktionsmaterialien | ||

| Bezugsstoffe und Sitzbezüge | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Äthiopien | ||

| Nigeria | ||

| Kenia | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete wesentliche Fragen

Welchen prognostizierten Wert wird der afrikanische Flugzeugsitze-Markt bis 2031 erreichen?

Der afrikanische Flugzeugsitze-Markt soll bis 2031 USD 290,58 Millionen erreichen, was einer CAGR von 5,51 % ab 2026 entspricht.

Welche Sitzklasse wird in afrikanischen Flotten voraussichtlich am schnellsten wachsen?

Die Business Class soll mit einer CAGR von 7,36 % wachsen, da Fluggesellschaften Großraumflugzeuge mit Liege-Flat-Suiten nachrüsten.

Warum gewinnen Nachrüstprogramme bei afrikanischen Fluggesellschaften an Bedeutung?

Nachrüstungen ermöglichen es Fluggesellschaften, die Flugzeuglebensdauer zu verlängern und den Kraftstoffverbrauch ohne hohe Kapitalaufwendungen zu senken, was bis 2031 eine CAGR von 6,12 % bei Nachrüstungen antreibt.

Wie wirken sich Importzölle auf die Sitzkosten in Nigeria aus?

Ein kombinierter Zoll- und Mehrwertsteuersatz von 27,5 % erhöht den Einstandspreis einer 150-Sitz-Schmalrumpfflugzeug-Nachrüstung um rund USD 124.000 und verlängert damit die Amortisationszeiträume.

Welches Land wird voraussichtlich der am schnellsten wachsende Sitzmarkt sein?

Äthiopien führt mit einer CAGR von 6,98 % aufgrund der Flottenexpansion und zollfreier Importpolitik.

Welche Materialien setzen Fluggesellschaften ein, um das Sitzgewicht zu reduzieren?

Fluggesellschaften bevorzugen Carbonfaser-Rückenlehnen und Titanrahmen, die das Gewicht pro Economy-Sitz auf unter 9 Kilogramm reduzieren und bis zu 1,5 % Kraftstoffeinsparung ermöglichen.

Seite zuletzt aktualisiert am: