Marktgröße und Marktanteil für Flugzeugpropellersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 406.38 Millionen US-Dollar |

| Marktgröße (2031) | 521.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugpropellersysteme von Mordor Intelligence

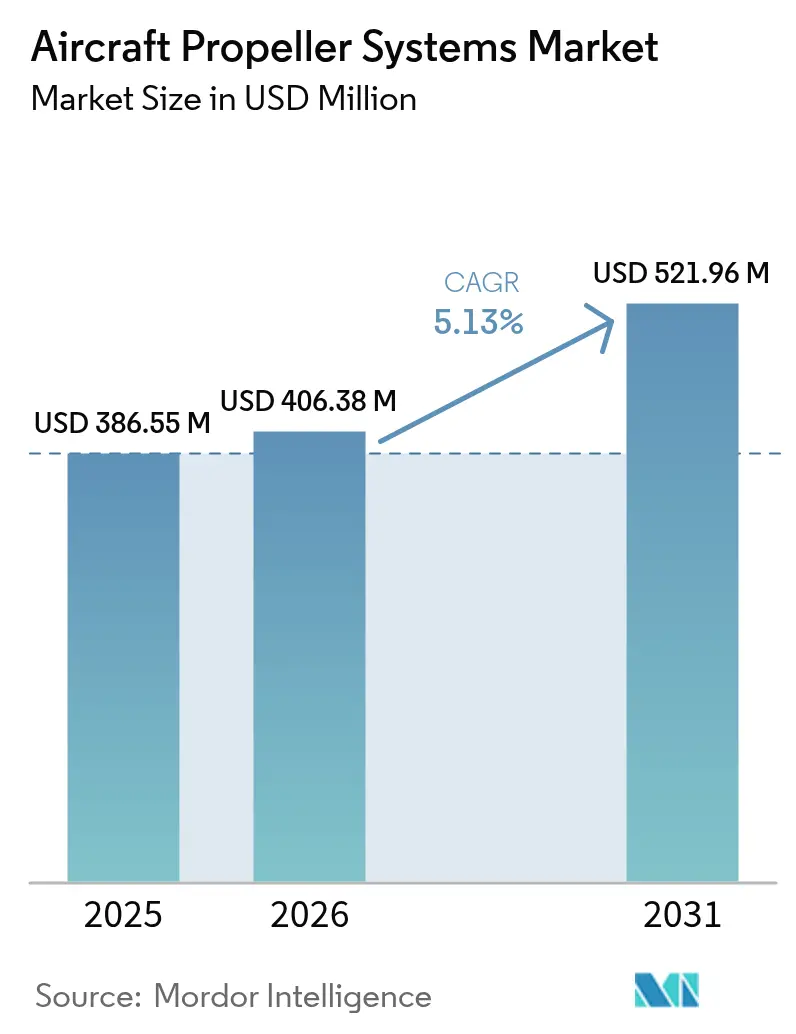

Die Marktgröße für Flugzeugpropellersysteme wurde im Jahr 2025 auf USD 386,55 Millionen geschätzt und soll von USD 406,38 Millionen im Jahr 2026 auf USD 521,96 Millionen bis 2031 wachsen, bei einer CAGR von 5,13 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion ist in dem globalen Bestreben verankert, alternde Kolben- und Turboprop-Flugzeuge zu ersetzen, von denen viele zwischen 1970 und 1990 produziert wurden. Betreiber priorisieren moderne Propellerlösungen, die den zeitgemäßen Lärm- und Emissionsvorschriften entsprechen und den Kraftstoffverbrauch durch den Einsatz von Verbundstoffblättern um 8–15 % reduzieren. Die zunehmende Verbreitung von Verbundwerkstoffen, die Integration digitaler Steuerungen und der Aufstieg von Elektro- und Hybrid-Demonstratoren gestalten die Wettbewerbsstrategien weiterhin um. Die nordamerikanische Dominanz sieht sich einem zunehmenden Wettbewerb aus dem asiatisch-pazifischen Raum gegenüber, wo Flottenergänzungen und Ausbildungsbedarf die Entwicklung beschleunigen. Unterdessen nutzen etablierte Anbieter ihre bewährte Zertifizierungskompetenz zur Verteidigung ihrer Positionen, auch wenn die Volatilität der Lieferkette für Kohlenstofffasern in Luftfahrtqualität Innovationen bei Beschaffung und Fertigung vorantreibt.

Wichtigste Erkenntnisse des Berichts

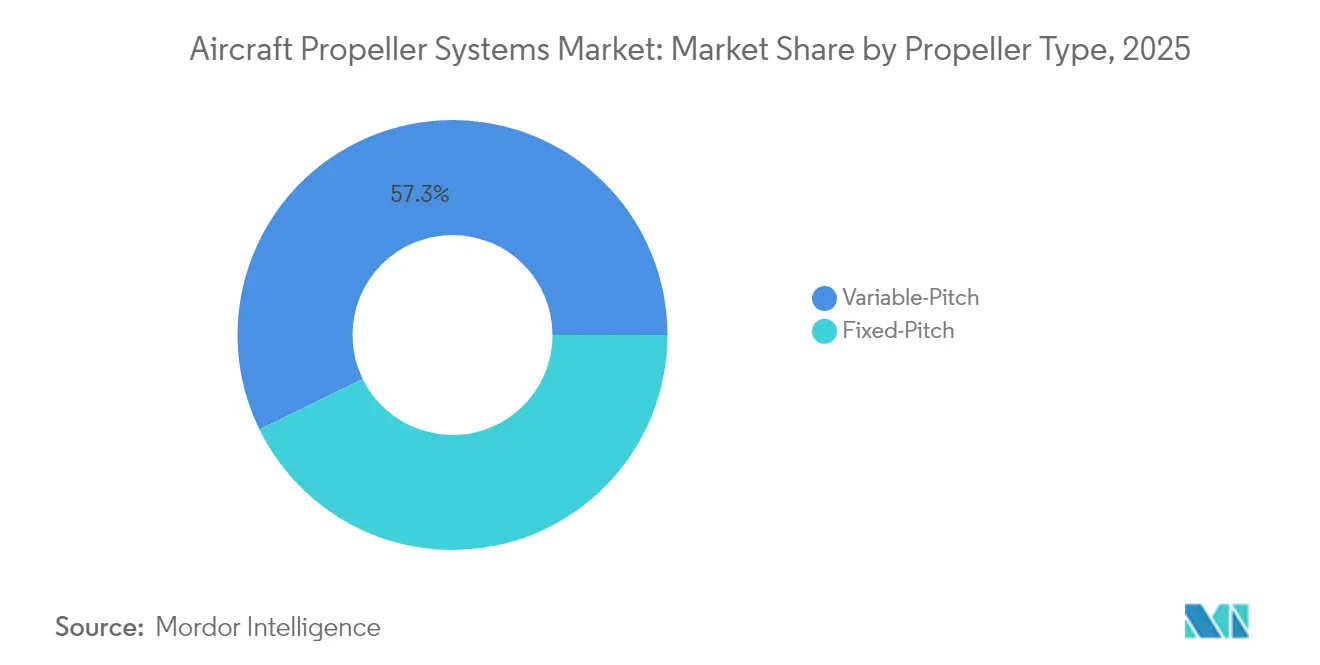

- Nach Propellertyp führten Verstellpropeller mit einem Umsatzanteil von 57,25 % im Jahr 2025, während Festpropellersysteme bis 2031 die schnellste CAGR von 6,62 % verzeichneten.

- Nach Komponente entfielen 50,83 % der Marktgröße für Flugzeugpropellersysteme im Jahr 2025 auf Blätter; Steuerungs- und Reglereinheiten entwickeln sich bis 2031 mit einer CAGR von 6,19 %.

- Nach Blattmaterial hielt Aluminium im Jahr 2025 einen Anteil von 45,12 %, während Verbundstoffblätter mit einer robusten CAGR von 9,41 % expandierten.

- Nach Triebwerkstyp hielten Turboprop-Flugzeuge im Jahr 2025 einen Anteil von 55,96 %, während Elektro-/Hybrid-Antriebsflugzeuge mit einer robusten CAGR von 7,92 % expandierten.

- Nach Flugzeugtyp erfasste die allgemeine Luftfahrt 41,35 % des Marktanteils für Flugzeugpropellersysteme im Jahr 2025, während militärische Anwendungen die höchste CAGR von 6,93 % verzeichneten.

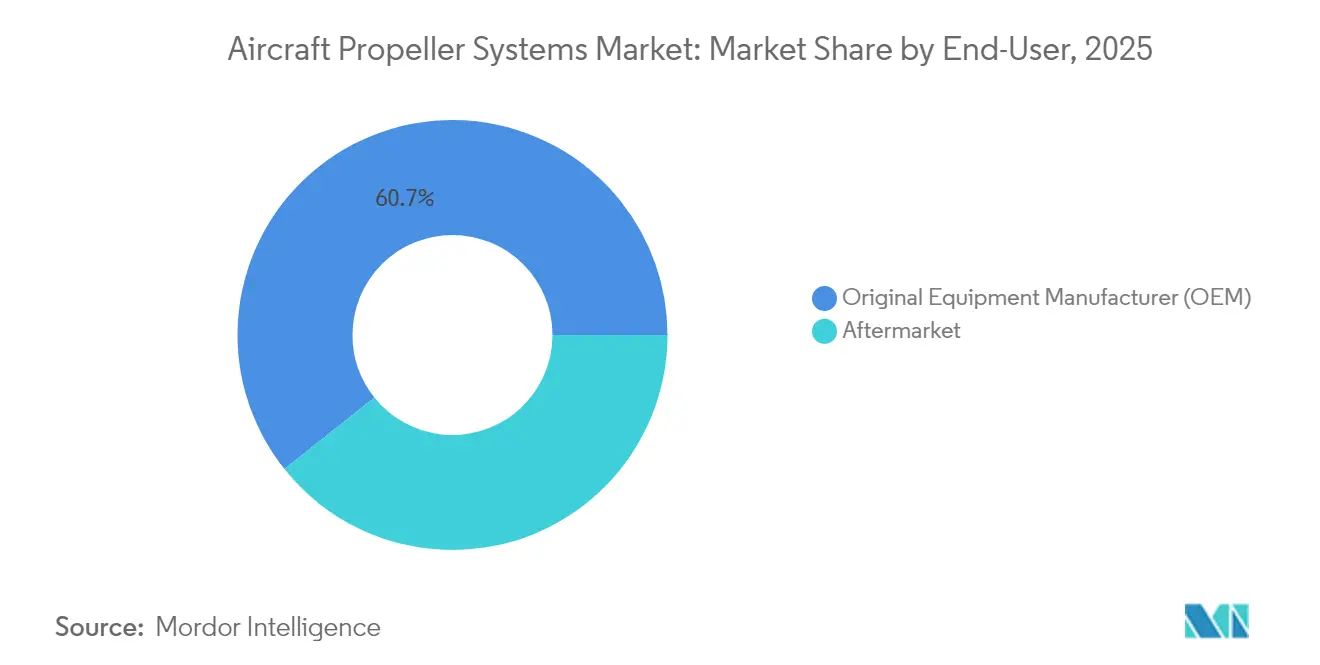

- Nach Endnutzer repräsentierten OEM-Installationen 60,72 % des Umsatzes im Jahr 2025; das Aftermarket-Segment entwickelt sich mit einer CAGR von 6,17 %.

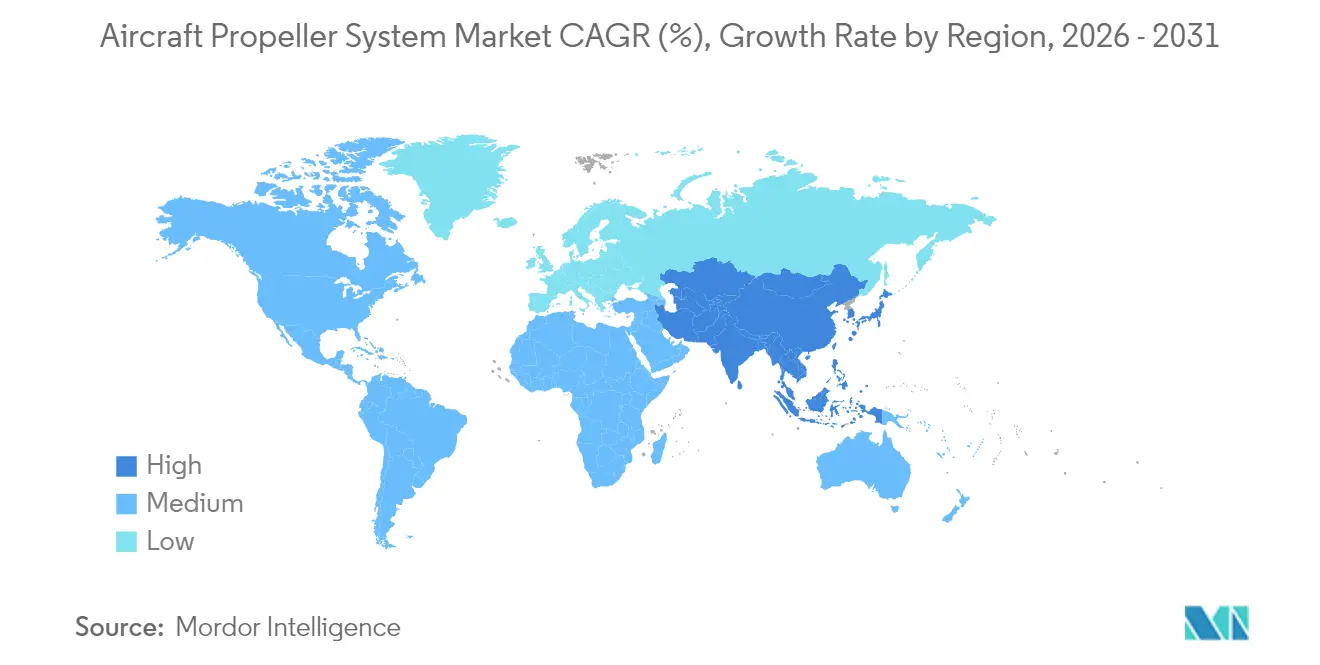

- Nach Geografie führte Nordamerika mit einem Anteil von 32,55 % im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,49 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugpropellersysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatz alternder Kolben- und Turboprop-Flotten | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Universeller Wechsel von Aluminium zu fortschrittlichen Verbundstoffblättern | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Hybrid-Elektro-Demonstratoren, die hocheffiziente gegenläufige Propeller erfordern | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Programme zur Reduzierung der Lebenszykluskosten, die den Aftermarket-Verkauf von Verbundstoffblättern beschleunigen | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Integration digitaler Regler und Blattzustandssensoren | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum ziviler und staatlicher UAV-Missionen | +1.1% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ersatz alternder Kolben- und Turboprop-Flotten beschleunigt die OEM-Nachfrage

Alternde Flugzeuge, die zwischen 1970 und 1990 gebaut wurden, schaffen einen beträchtlichen Ersatzpool für den Markt für Flugzeugpropellersysteme. Allein in Nordamerika weisen über 110.000 einmotorige Kolbenflugzeuge nun eine durchschnittliche Betriebsdauer von mehr als 40 Jahren auf, und Betreiber sehen sich steigenden korrosionsbedingten Überholungskosten bei älteren Aluminiumblättern gegenüber. Strengere Flughafen-Lärmvorschriften drängen Eigentümer zu modernen Propellern, die Sichelprofilblätter mit verfeinerter Spitzengeometrie für leisere Starts kombinieren. Die Amortisation von Nachrüstungen wird in drei bis fünf Jahren durch geringeren Kraftstoffverbrauch und verlängerte Inspektionsintervalle erreicht, was Flugschulen und Charteroperatoren dazu ermutigt, mehr als 800 Stunden jährlich zu nutzen. Regulatorische Anreize wie reduzierte Landegebühren für lärmarme Flugzeuge stärken die wirtschaftliche Begründung zusätzlich. Dieser Flottenemeuerungsschwung trägt die OEM-Produktionslinien und steigert die Nachrüstnachfrage, was dem Markt für Flugzeugpropellersysteme strukturelle Unterstützung verleiht.

Universeller Wechsel von Aluminium zu fortschrittlichen Verbundstoffblättern verändert Leistungsstandards

Verbundstoffblätter erzielen Gewichtsreduzierungen von bis zu 20 %, was längere Spannweiten und höhere Streckenverhältnisse ermöglicht, die den induzierten Widerstand verringern. Kohlenstoff-Epoxid-Laminierung über Wabenkerne unterstützt komplexe geschwungene Spitzen und variable Profiltiefendesigns, die in geschmiedetem Aluminium nicht realisierbar sind, und liefert messbare Kraftstoffeinsparungen in der Reisephase. Fertigungsfortschritte wie die automatisierte Faserplatzierung reduzieren Ausschuss, verbessern die Wiederholbarkeit und verkürzen die Zykluszeit, wodurch die Propellerfertigung mit breiteren Verbundstoff-Arbeitsabläufen in der Luft- und Raumfahrt in Einklang gebracht wird. Betreiber schätzen auch die Korrosionsbeständigkeit des Materials, die Lacksysteme in salzhaltigen oder tropischen Klimazonen intakt hält und die Zeit zwischen Überholungen um 40–60 % verlängert. Der Markt für Flugzeugpropellersysteme profitiert davon, dass Fluggesellschaften Umwelt-, Sozial- und Governance-Ziele integrieren, leichtere und leisere Antriebskomponenten bevorzugen und die Verbundstoffadoption über Premium-Geschäftsluftfahrtnischen hinaus beschleunigen.

Hybrid-Elektro-Demonstratoren, die hocheffiziente gegenläufige Propeller erfordern

Elektrische und hybride Prüfstände erfordern Propeller, die in der Lage sind, bei niedrigeren Drehzahlen, die für Elektromotoren typisch sind, hohen Schub zu erzeugen. Gegenläufige Paare eliminieren die Drehmomentreaktion, erhöhen den Vortriebswirkungsgrad um 6–8 % und unterstützen die Steuerbarkeit bei schneller Leistungsmodulation. Diese Baugruppen verursachen Masse- und Komplexitätsnachteile, sodass die Entwicklung auf leichte Kohlenstofffasernaben, Keramiklager und digitale Synchronisationssteuerungen ausgerichtet ist. Die Programmaktivität umfasst regionale Pendlerkonzepte, Frachtdrohnen und zukünftige Kipprotor-Lufttaxis, die durch nationale Fonds für saubere Luftfahrt unterstützt werden. Erfolgreiche Flugtests liefern zertifizierungsreife Daten, die das Anlegervertrauen stärken und weiteres Kapital in das Marktsegment für Flugzeugpropellersysteme lenken, das der elektrischen Antriebstechnik dient.

Programme zur Reduzierung der Lebenszykluskosten beschleunigen den Aftermarket-Verkauf von Verbundstoffblättern

Fluggesellschaften und Charterunternehmen bewerten die Propellerauswahl auf Basis der Gesamtbetriebskosten und nicht allein nach den Anschaffungskosten. Verbundstoff-Nachrüstungen senken die direkten Betriebskosten durch Reduzierung des Kraftstoffverbrauchs, Verlängerung der Inspektionsintervalle und Verringerung vibrationsbedingter Kabinenabnutzung. Plattformen für prädiktive Analysen überwachen Dehnungs-, Temperatur- und Drucksignaturen, um Wartungsmaßnahmen nur bei Bedarf auszulösen und kalendergesteuerte Zeitpläne durch zustandsbasierte Ereignisse zu ersetzen. Flottenoperatoren berichten von 25–35 % Lebenszykluseinsparungen gegenüber Aluminiumblättern, eine Zahl, die Kaufargumente bei Budgetüberprüfungen stärkt und Folgeaufträge unterstützt. Leasinggesellschaften fördern ebenfalls Verbundstoff-Upgrades, um den Restwert zu schützen, da nachgelagerte Käufer moderne Propellerspezifikationen bevorzugen. Der Aftermarket bietet somit wiederkehrende Umsatzkanäle innerhalb des Marktes für Flugzeugpropellersysteme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette und Preisvolatilität bei Kohlenstofffasern in Luftfahrtqualität | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Langwierige und kostspielige regulatorische Zertifizierungszyklen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Verbundstoffpropeller | -0.3% | Asiatisch-pazifischer Raum, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Stark konsolidierte Triebwerk-Flugzeughersteller-Allianzen, die etablierten Anbietern Vorteile verschaffen | -0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette und Preisvolatilität bei Kohlenstofffasern in Luftfahrtqualität

Nur eine Handvoll Hersteller liefert PAN-basierte hochmodulare Fasern, die für Flugzeughardware zertifiziert sind, und viele davon weisen einen großen Anteil für Rumpfverträge für Großraumflugzeuge zu. Jeder Anstieg der Energiepreise oder Handelsstörungen schlägt sich sofort in den Prepreg-Kosten nieder und treibt die Blattpreise um zweistellige Prozentsätze in die Höhe. Kleine Propellerhersteller verfügen nicht über die Einkaufsmacht, um langfristige Verträge abzusichern, sodass sie einem Spotmarktrisiko ausgesetzt sind, das die Margen komprimiert. Unsicherheiten bei den Vorlaufzeiten belasten auch OEM-Produktionsplaner, die dickere Lagerbestände halten müssen, die Betriebskapital binden.[1]Boeing, "Lieferkettenausblick für Luft- und Raumfahrtmaterialien," boeing.com Daher verzeichnet der Markt für Flugzeugpropellersysteme ungleichmäßige Auftragsströme, wenn Versorgungsengpässe Lieferungen verzögern.

Langwierige und kostspielige regulatorische Zertifizierungszyklen hemmen Innovationen

Bevor Flugversuche beginnen, durchlaufen neue Propellerdesigns statische Last-, Vibrations-, Blitzeinschlag-, Vogelschlag- und Dauertests. Kombinierte Labor- und Flugkampagnen dauern 24–36 Monate und kosten über USD 5 Millionen für Verbundstoff-Verstellpropellerfamilien. Behörden verlangen vollständige Datenpakete, sobald eine Naben-Blatt-Paarung oder ein Harzsystem geändert wird, was eine schnelle Iteration entmutigt und ältere Designs festschreibt. Kapitalknappen Start-ups fällt es schwer, diese Programme zu finanzieren, was die Wettbewerbsvielfalt innerhalb des Marktes für Flugzeugpropellersysteme beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Propellertyp: Dominanz der Verstellpropeller trifft auf Beschleunigung der Festpropeller

Verstellpropellereinheiten hielten im Jahr 2025 einen Umsatzanteil von 57,25 %, da Piloten Effizienz beim Steigflug, Reiseflug und Sinkflug anstrebten. Die Marktgröße für Flugzeugpropellersysteme für Verstellpropellerdesigns soll im Einklang mit der OEM-Nachfrage nach steuerbaren Schublösungen steigen. Festpropeller führen das Wachstum mit einer CAGR von 6,62 % an, angetrieben durch die expandierende UAV-Flotte und die Einfachheitsvorteile, die Entwickler elektrischer Flugzeuge suchen. Die zunehmende Einführung gegenläufiger Konfigurationen in Hybrid-Demonstratoren verstärkt die Produktentwicklung. Gleichzeitig begrüßen kostenbewusste Betreiber standardisierte Festpropeller-Ersatzteile, die Wartungspunkte minimieren.

Nach Komponente: Blattführerschaft, während digitale Steuerungen an Dynamik gewinnen

Blätter trugen im Jahr 2025 50,83 % zur Marktgröße für Flugzeugpropellersysteme bei, was den komplexen Verbundstoff-Laminierungsprozess, die Bearbeitung und das Auswuchten widerspiegelt, die spezialisierte Ausrüstung erfordern. Die Verbreitung von Verbundwerkstoffen treibt kontinuierliche Kosten- und Gewichtsreduzierungen voran. Steuerungs- und Reglersysteme entwickeln sich mit einer CAGR von 6,19 %, da digitale Elektronik, Sensoren und Software prädiktive Wartungs- und Fernzustandsüberwachungsfähigkeiten erschließen, die direkte Betriebskosteneinsparungen für Flottenbesitzer liefern.

Elektronische Regler integrieren sich nun nahtlos in Triebwerks-FADEC-Einheiten und gewährleisten optimale Propeller-Drehzahl bei variierenden Leistungseinstellungen sowie die Unterstützung datengesteuerter Wartungsplanung. Lieferanten monetarisieren Software-Updates und Leistungsanalysen und erweitern so wiederkehrende Umsatzströme.

Nach Blattmaterial: Aluminiumbeständigkeit versus Verbundstoffwachstum

Aluminium behielt im Jahr 2025 einen Anteil von 45,12 % dank bewährter Zuverlässigkeit und Flexibilität bei der Feldreparatur. Dennoch verzeichnen Verbundstofflösungen eine CAGR von 9,41 %, angetrieben durch Missionsprofilen, die Ausdauer und Lärmminderung priorisieren. Betreiber in Küsten- und Tropenregionen schätzen die Korrosionsbeständigkeit, die Inspektionsintervalle verlängert.

Die Industrialisierung der automatisierten Faserplatzierung und des Harzinjektionsverfahrens senkt die Kostenkurven für Verbundwerkstoffe und verringert die Anschaffungspreisunterschiede. Da die Zertifizierung thermoplastischer Blätter voranschreitet, breitet sich die Einführung über Premium-Turboprop- und Geschäftsluftfahrtnischen hinaus in Flugausbildungs- und Überwachungsflotten aus.

Nach Triebwerkstyp: Turboprop-Führerschaft konfrontiert mit elektrischer Dynamik

Turboprop-Plattformen machten 55,96 % des Umsatzes im Jahr 2025 aus, gestützt durch Regionalfluggesellschaften und Streitkräfte, die auf Hochdrehmoment-Betrieb bei mittleren Geschwindigkeiten angewiesen sind. Elektrische und hybride Programme expandieren jedoch mit einer CAGR von 7,92 % und treiben die Nachfrage nach verteilten Antriebskonzepten voran, die möglicherweise mehrere kleinere Propeller pro Flügel umfassen.

Elektromotoren mit variabler Drehzahl ermöglichen neuartige Blattaerodynamik, die für Reiseflugeffizienz und Steigflug bei niedriger Drehzahl optimiert ist, und setzen neue Designmaßstäbe. Propellerlieferanten kooperieren mit Motorherstellern, um Drehmoment-, Schub- und Wärmeeigenschaften für eine zuverlässige Missionsleistung aufeinander abzustimmen.

Nach Flugzeugtyp: Maßstab der allgemeinen Luftfahrt versus militärische Expansion

Die allgemeine Luftfahrt stellt mit einem Anteil von 41,35 % den größten Umsatzpool dar und umfasst Ausbildung, Privateigentum und Sondermissionen. Militärprojekte liefern die schnellste CAGR von 6,93 %, unterstützt durch Aufklärungs-UAVs und Transportflugzeuge der nächsten Generation, die fortschrittliche Verbundstoffpropeller und digitale Regler für missionskritische Redundanz erfordern.

Die anhaltende Nachfrage nach Flugausbildung aufgrund des globalen Pilotenmangels hält die hohe Auslastung einmotoriger Kolbenflugzeuge aufrecht und fördert die kostenbewusste Einführung von Verbundstoff-Upgrades. Verteidigungskunden priorisieren Propeller, die niedrige akustische Signaturen und hohe Effizienz in verschiedenen Höhenlagen bieten.

Nach Endnutzer: OEM-Maßstab im Gleichgewicht mit Aftermarket-Chancen

OEM-Verträge trieben 60,72 % des Umsatzes im Jahr 2025 an, indem Propeller in neue Flugzeuglieferungen und Nachrüstzertifikate gebündelt wurden. Der Aftermarket verzeichnet eine gesunde CAGR von 6,17 %, da Betreiber die Lebensdauer von Anlagen verlängern und zustandsbasierte Wartungsabonnements einführen. Der Marktanteil für Flugzeugpropellersysteme, der von OEMs gehalten wird, soll moderat zurückgehen, da Nachrüstprogramme den Zugang zu Verbundstofftechnologien erweitern.

Dienstleister setzen digitale Zwillinge ein, um Blattermüdung vorherzusagen und Reparaturen nur dann zu planen, wenn Daten dies rechtfertigen, wodurch ungeplante Ausfallzeiten minimiert werden. Langfristige Wartungs-, Reparatur- und Überholungsverträge (MRO) integrieren die Propellerzustandsüberwachung in umfassendere Triebwerkswartungspakete.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 32,55 %, gestützt durch mehr als 200.000 registrierte Flugzeuge der allgemeinen Luftfahrt und OEM-Hauptsitze für Propeller, die die regionale Lieferkette verankern. Eine lebhafte Nachrüstkultur und strenge Beschaffungspipelines des Militärs halten die Nachfrage nach Blättern, Naben und digitalen Steuerungen aufrecht. Regulierungsbehörden betonen die Einhaltung von Lärm- und Emissionsvorschriften und sorgen für einen stetigen Strom von Upgrade-Aktivitäten.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 7,49 %, da China, Indien, Japan und südostasiatische Nationen die Pilotenausbildung, Regionalrouten und UAV-Anwendungen ausbauen. Die Ankunft von 77 neuen Flugzeugen im USD 14,5 Milliarden schweren Bestellportfolio von ANA Holdings unterstreicht Kapazitätserweiterungen, die hocheffiziente Propeller für den Regionalbetrieb begünstigen. Die lokale Verbundstoff-Fertigungskompetenz reift heran und verringert die Vorlaufzeitlücken gegenüber Importen.

Europa hält einen erheblichen Anteil dank etablierter OEMs, strenger Umweltziele und starker Forschungs- und Entwicklungsfinanzierung im Rahmen von Programmen wie Clean Aviation, die die Entwicklung von Drehflüglern der nächsten Generation beschleunigen. Betreiber fordern Verbundstoffblätter, die leisere Anflugprofile in dicht besiedelten Regionen ermöglichen, während Militärnutzer maritime Patrouillelösungen suchen, die an raue Klimabedingungen angepasst sind. Osteuropäische Flotten investieren ebenfalls in kostengünstige Festpropeller-Upgrades für ältere Plattformen.

Wettbewerbslandschaft

Der Markt für Flugzeugpropellersysteme ist mäßig konsolidiert. Collins Aerospace, Hartzell Propeller und McCauley Propeller Systems nutzen jahrzehntelange Zertifizierungskompetenz und globale Servicestationen, um OEM-Linienausstattungsverträge und langfristige Aftermarket-Unterstützung zu sichern. Die Kontrolle über die Lieferkette bei der Kohlenstofffaserbeschaffung und der Heißharzchemie schützt etablierte Anbieter zusätzlich vor disruptiven Neueinsteigern, denen das Volumen-Einkaufshebel fehlt.

Der Wettbewerb intensiviert sich rund um Verbundstofftechnik, digitale Regler und prädiktive Wartungssoftware. Lernende im Bereich der elektrischen Antriebstechnik – H55, MagniX und Ava Propulsion – versuchen, Nischen zu erschließen, indem sie hocheffiziente Propeller mit Motorsteuerungen kombinieren, die für variable Drehzahlen optimiert sind. Strategische Allianzen zwischen traditionellen Propellerherstellern und Start-ups für Elektromotoren zielen darauf ab, Zertifizierungsressourcen zu bündeln und den Markteintritt zu beschleunigen.

Hersteller übernehmen digitale Zwillings-Workflows, die Blattaushärtung, Bearbeitung und Auswuchten im virtuellen Raum replizieren, Prototypenzyklen verkürzen und Ausschuss um zweistellige Prozentsätze reduzieren. Einige Akteure integrieren die Zubehörproduktion vertikal, um die Versorgung mit Spinnern, Enteisungsmanschetten und Naben-Wellen-Verbindungen zu sichern, Vorlaufzeiten zu verkürzen und eine gleichbleibende Qualität über die gesamte Baugruppe hinweg zu gewährleisten.

Marktführer der Branche für Flugzeugpropellersysteme

Collins Aerospace (RTX Corporation)

Dowty Propellers (General Electric Company)

Hartzell Propeller Inc.

MT-Propeller Entwicklung GmbH

McCauley Propeller Systems (Textron Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: New Horizon Aircraft, das als Horizon Aircraft tätig ist, kooperierte mit dem Propellerhersteller MT-Propeller, um Verbundstoffpropellersysteme für sein hybrides Turbinentriebwerk zu liefern und dabei Geschwindigkeit, Effizienz und Lärmminderungsfähigkeiten des in der Entwicklung befindlichen Cavorite X7 eVTOL-Flugzeugs zu verbessern.

- Februar 2023: Die US-Luftwaffe vergab einen Vertrag im Wert von USD 135 Millionen an RTX Corporation zur Herstellung von NP2000-Propellersystemen, elektronischen Steuerungssystemen und Ersatzteilen für ihre C-130 Hercules-Flugzeuge.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugpropellersysteme als Originalausrüstungs- und Nachrüstpropellerbaugruppen, einschließlich Naben, Blätter, Spinner, Anstellwinkelregler und Untersetzungsgetriebe, die weltweit in Kolbenflugzeugen, Turboprops, Amphibienplattformen, Spezialauftrag-UAVs und Trainingshelikoptern installiert sind.

Ausschluss aus dem Geltungsbereich: Triebwerksfan-Blätter von Jet- oder Turbofan-Triebwerken sowie Schiffspropeller sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Propellertyp

- Festpropeller

- Verstellpropeller

- Propeller mit verstellbarer Steigung

- Propeller mit konstanter Drehzahl

- Vollständig in Segelstellung bringbarer Propeller

- Sonstige

- Nach Komponente

- Blätter

- Nabeneinheit

- Spinner und Zubehör

- Steuerungs- und Reglersystem

- Nach Blattmaterial

- Aluminium

- Verbundstoff

- Holz

- Nach Triebwerkstyp

- Kolbenmotorflugzeuge

- Turboprop-Flugzeuge

- Elektro-/Hybrid-Antriebsflugzeuge

- Nach Flugzeugtyp

- Kommerziell

- Militärisch

- Transport und maritime Patrouille

- Schulungsflugzeuge

- Unbemannte Luftfahrzeuge (UAVs)

- Allgemeine Luftfahrt

- Einmotorige Kolbenflugzeuge

- Mehrmotorige Kolbenflugzeuge

- Leichte Sportflugzeuge

- Nach Endnutzer

- Originalausrüstungshersteller (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit OEM-Ingenieursleitern, regionalen Airline-Wartungsplanern, Verbundwerkstofflieferanten und Luftwaffen-Logistikoffizieren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validieren Betriebsstunden, den Anteil von Verbundwerkstoffen und kurzfristige Beschaffungsabsichten und hinterfragen dabei schreibtischbasierte Annahmen, die wesentliche Abweichungen aufwiesen.

Desk Research

Wir erheben zunächst öffentlich zugängliche Datensätze von Institutionen wie der Federal Aviation Administration, Eurostat-Handelsdateien und ICAO-Flugzeuglieferprotokollen, ergänzt durch technische Fachbeiträge auf NASA ADS und SAE Mobilus. Produktionsvolumina und Flottenalterskurven werden mit Hersteller-10-Ks und EASA-Lufttüchtigkeitsanweisungen abgeglichen. Abonnementressourcen, insbesondere D&B Hoovers für Unternehmenserlösaufteilungen und Questel-Patentanalysen für Trends bei Blattmaterialien, liefern uns tiefergehende Finanz- und IP-Signale. Zahlreiche weitere Nischen-Branchenportale, Verbandsnewsletter und Zollversanddashboards wurden ebenfalls konsultiert; die obige Liste ist illustrativ und nicht abschließend.

Ein zweiter Durchlauf stellt Preislisten, MTBO-Vorgaben und Blattersatzraten aus MRO-Katalogen und Investorenpräsentationen zusammen, sodass wir die Annahmen zum durchschnittlichen Verkaufspreis (ASP) fundieren können, bevor wir mit der Modellierung beginnen.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit jährlichen Turboprop- und Kolbenflugzeuglieferungen, Bestandsflottenzahlen und UAV-Produktion, die anschließend mit propellerspezifischen Einbaufaktoren auf Einheitenebene und MRO-Ersatzzyklen multipliziert werden. Die Ergebnisse werden durch selektive Bottom-up-Gegenprüfungen bestätigt – stichprobenartige OEM-Versandmengen und Nachmarkt-ASP × Volumen-Hochrechnungen –, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen zählen die Adoptionsrate von Verbundblättern, regionales Flugstundenwachstum, durchschnittliche Blatt-Lebensdauerstandards, UAV-Flottenexpansion und Starts von Hybrid-Elektro-Demonstratoren. Ein multivariates Regressionsmodell prognostiziert diese Treiber, und ein ARIMA-Overlay glättet kurzfristige Schocks, bevor die Endwerte festgelegt werden. Datenlücken in Regionen mit geringem Volumen werden durch Anwendung validierter Penetrationsquoten aus vergleichbaren Peer-Märkten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, Varianzprüfungen gegenüber unabhängigen Kapazitätsindikatoren und eine zweistufige Peer-Review. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch regulatorische Änderungen oder bedeutende Programmgewinne ausgelöst werden; ein Analyst führt kurz vor der Veröffentlichung eine abschließende Plausibilitätsprüfung durch, um sicherzustellen, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Flugzeugpropellersysteme Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Komponentenmischungen, Flottendefinitionen und Aktualisierungsrhythmen wählen. Wir weisen darauf von Anfang an hin, damit Nutzer schnell nachvollziehen können, warum Zahlen nicht immer übereinstimmen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob UAV-Propeller zusammen mit bemannten Flugzeugen erfasst werden, die Behandlung von Heckrotoren bei Hubschraubern, das für die ASP-Umrechnung gewählte Währungsjahr sowie die Aggressivität, mit der Verbundwerkstoff-Kostenkurven modelliert werden. Mordor wählt einen ausgewogenen Geltungsbereich, wendet eine verifizierte ASP-Progression an und aktualisiert alle zwölf Monate, was zu einer verlässlichen Ausgangsbasis für Planer führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 386,55 M (2025) | Mordor Intelligence | |

| USD 392,20 M (2025) | Regional Consultancy A | Zählt nur OEM-Installationen; lässt Nachmarkt-Blattersatz außer Acht |

| USD 365,70 M (2024) | Industry Journal B | Schließt den UAV-Sektor aus und verwendet feste ASPs von 2022 ohne Inflationsanpassung |

| USD 397,00 M (2024) | Global Consultancy C | Schließt Schiffspropeller ein, was den Gesamtwert aufbläht, und wendet eine einheitliche CAGR von 7 % ab der Ausgangsbasis 2020 an |

Der Vergleich zeigt, dass Mordors ausgewogener Ansatz, sobald Geltungsbereich, ASP-Logik und Aktualisierungsrhythmus angeglichen sind, eine transparente, reproduzierbare Marktbasis liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugpropellersysteme?

Er wird im Jahr 2026 auf USD 406,38 Millionen geschätzt, mit einer Prognose, bis 2031 USD 521,96 Millionen zu erreichen, und expandiert während des Prognosezeitraums (2026–2031) mit einer CAGR von 5,13 %.

Welcher Propellertyp hält den größten Marktanteil?

Verstellpropeller machten 57,25 % des Umsatzes im Jahr 2025 aus, da sie die Leistung über alle Flugphasen hinweg optimieren.

Warum gewinnen Verbundstoffblätter gegenüber Aluminium an Boden?

Verbundstoffblätter reduzieren den Kraftstoffverbrauch um 8–15 % und verlängern die Wartungsintervalle um bis zu 60 %, was zu niedrigeren Lebenszykluskosten führt.

Welche ist die am schnellsten wachsende Region im Markt für Flugzeugpropellersysteme?

Der asiatisch-pazifische Raum weist bis 2031 die höchste CAGR von 7,49 % auf, da neue Flotten und Ausbildungsbedarf expandieren.

Welchen Nutzen bieten digitale Regler für Betreiber?

Sie bieten präzise Drehzahlregelung, ermöglichen prädiktive Wartung und unterstützen die Fernzustandsüberwachung, was ungeplante Ausfallzeiten reduziert.

Welche Herausforderungen könnten das Marktwachstum begrenzen?

Engpässe bei der Kohlenstofffaserversorgung und langwierige Zertifizierungsprozesse erhöhen die Kosten und verzögern Produkteinführungen.

Seite zuletzt aktualisiert am: