Marktgröße und Marktanteile im Flugzeugküchenmarkt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

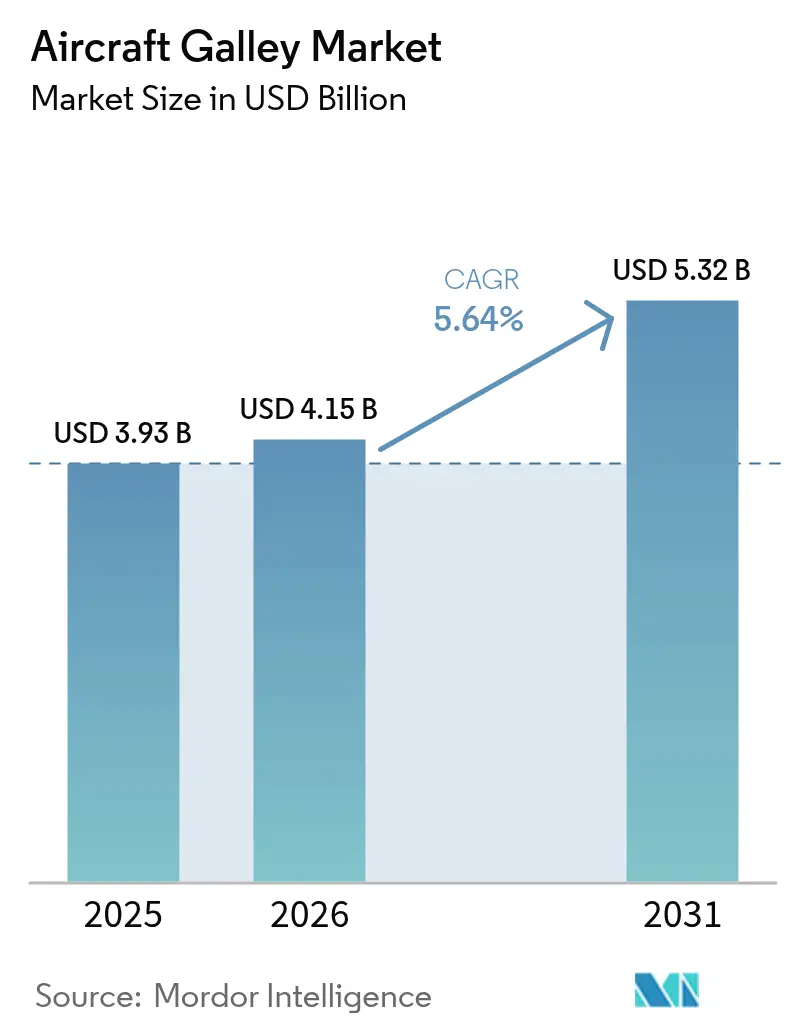

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 5.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flugzeugküchenmarktanalyse von Mordor Intelligence

Die Marktgröße des Flugzeugküchenmarkts wird für 2026 auf 4,15 Milliarden USD geschätzt und wächst gegenüber dem Wert von 3,93 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 5,32 Milliarden USD zeigen, was einer Wachstumsrate von 5,64 % CAGR für den Zeitraum 2026–2031 entspricht. Airlines lenken Cashflows aus der Nachpandemie-Phase in die Kabinenmodernisierung, wobei gewichtssparende Verbundstoffmonumente, vernetzte Einsätze und Nachrüstungen am Ende der Nutzungsdauer die Säulen der kurzfristigen Nachfrage bilden. Ein anhaltender Auftragsrückstand bei Schmalrumpfflugzeugen, Elektrifizierungsfahrpläne, die energieeffiziente Geräte begünstigen, und die Differenzierung der Premium-Klasse bei neuen Großraumflugzeugprogrammen festigen allesamt einen stabilen Ersatzzyklus. Hersteller, die integrierte digitale Plattformen anbieten, gewinnen langfristige Serviceverträge, während der Druck auf die Lieferkette bei Verbundwerkstoffen in Luftfahrtqualität die OEMs zu vertikalen Integrationsstrategien drängt. Nachhaltigkeitsdruck – von der Reduzierung des Treibstoffverbrauchs bis hin zur vorgeschriebenen Mülltrennung – bleibt die vorherrschende Designperspektive, die den Markt für Flugzeugküchenausstattung prägt.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugtyp führten Schmalrumpfplattformen im Jahr 2025 mit einem Umsatzanteil von 61,05 %, während Großraumflugzeugprogramme bis 2031 voraussichtlich eine CAGR von 6,13 % verzeichnen werden.

- Nach Einsatztyp dominierten elektrische Einsätze im Jahr 2025 mit einem Anteil von 67,40 %; das Segment entwickelt sich mit einer CAGR von 6,58 % bis 2031 und übertrifft damit nicht-elektrische Alternativen.

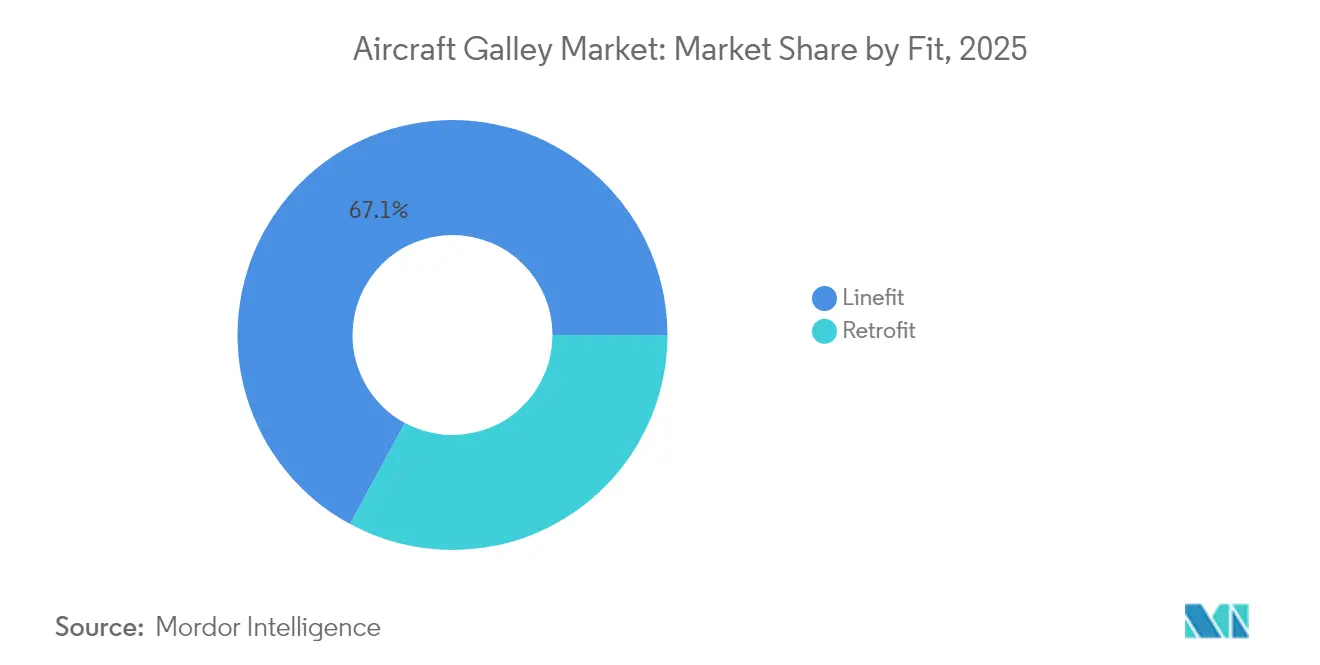

- Nach Einbauart entfielen auf Werkseinbauten 67,10 % der Lieferungen im Jahr 2025, während für Nachrüstungsaktivitäten eine CAGR von 6,05 % über den Prognosezeitraum projiziert wird.

- Nach Material behielt Aluminium im Jahr 2025 einen Anteil von 43,30 % am Umsatz, doch für Verbundwerkstoffe und Thermoplaste wird bis 2031 eine CAGR von 6,67 % prognostiziert.

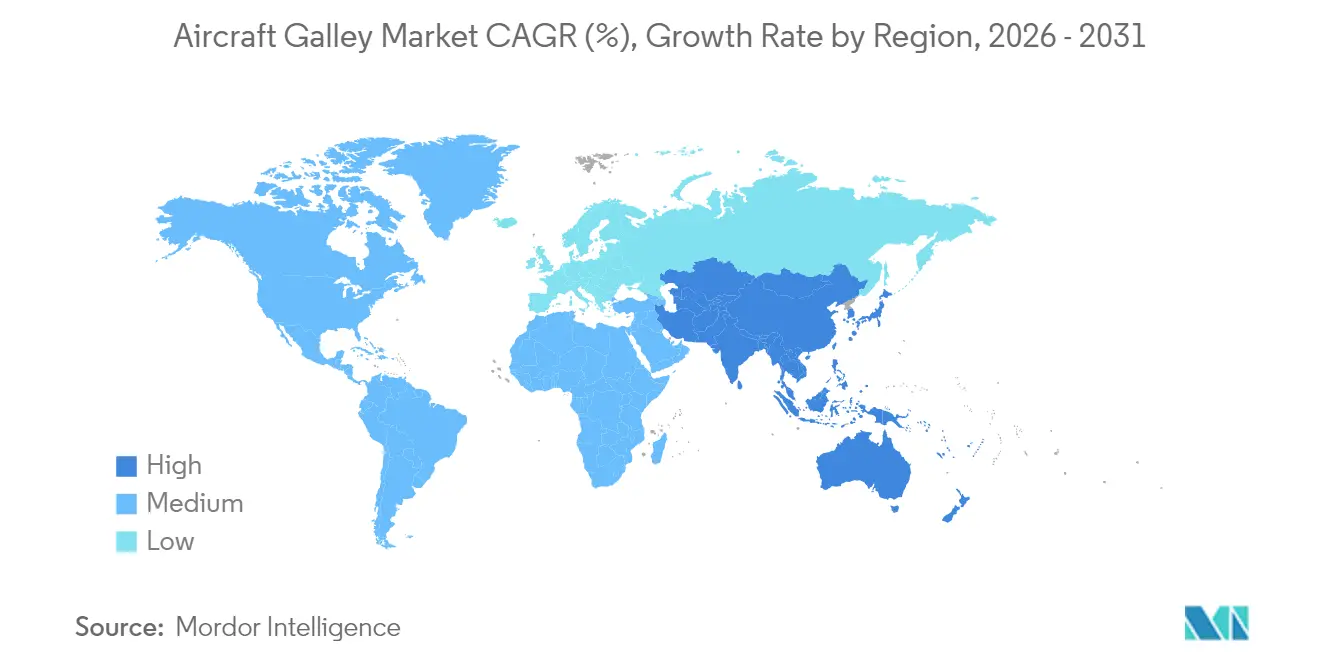

- Nach Region führte Nordamerika die Umsatztabelle 2025 mit einem Anteil von 31,30 % an, während der Asien-Pazifik-Raum mit einer CAGR von 6,18 % voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Flugzeugküchenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zu leichten Verbundstoff- und Thermoplast-Flugzeugküchenstrukturen | +1.2% | Global; Vorreiter in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach intelligenten Flugzeugkücheneinsätzen in neuen Schmalrumpfflugzeugprogrammen | +1.5% | Global; angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Erneuerungen der Großraumflotte treiben die Einführung von Service-Flugzeugküchen der Premium-Klasse voran | +0.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachstum der Nebenerlösmodelle der Airlines unterstützt Selbstbedienungs-Flugzeugküchenmodule | +1.1% | Global; Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Umsetzung von Lösungen zur Abfalltrennung in Kabinen | +0.6% | Global, mit der EU als Vorreiter bei der Umsetzung | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsfahrpläne treiben den Bedarf an lastsenkungskompatiblen Flugzeugküchengeräten voran | +0.7% | Global, abgestimmt auf die Elektrifizierungszeitpläne der OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu leichten Verbundstoff- und Thermoplast-Flugzeugküchenstrukturen

Kabinenmonumente, die aus kohlenstofffaserverstärkten Kunststoffen und fortschrittlichen Thermoplasten gefertigt werden, reduzieren das Gewicht gegenüber herkömmlichen Aluminium-Schiffssätzen um 20–30 % und senken den Treibstoffverbrauch der Airlines bei jedem Flugzyklus.[1]Collins Aerospace, "Nahtlose Passagierreise," collinsaerospace.com Die Entlastung der Betriebskosten korrespondiert mit den Umweltzielen, da Fluggesellschaften flottenweite CO2-Reduktionen anstreben. Betreiber von Premium-Kabinen schätzen Verbundwerkstoffe zudem für ihre Designflexibilität, die integriertes Branding, bionische Trennwände und geformte Selbstbedienungsschalter ermöglicht, welche die Berührungspunkte mit den Passagieren stärken. Brandschutztests, höhere Rohstoffausgaben und begrenzte Autoklav-Kapazitäten bremsen die Einführung. Die OEM-Fahrpläne bündeln jedoch nun leichtere Flugzeugküchen als Standard, was auf eine unumkehrbare Verschiebung im Markt für Flugzeugküchenausstattung hinweist.

Steigende Nachfrage nach intelligenten Flugzeugkücheneinsätzen in neuen Schmalrumpfflugzeugprogrammen

Die neueste Generation von Öfen, Kühlern und Getränkezubereitern integriert IoT-Sensoren, die Leistungsdaten an Kabinen- und Bodenportale übertragen. Collins Aerospaces vernetztes Flugzeugküchenpaket ist mit einem KI-Assistenten verbunden, der Crews auf Lagerengpässe aufmerksam macht und die Serviceabfolge optimiert, wodurch ungeplante Wartungsereignisse um bis zu 15 % reduziert werden. Das Skywise-Umfeld von Airbus vernetzt diese Geräte zudem in ein kabinenweites Datennetz, das Betreibern prädiktive Einblicke liefert und die Umlaufzeiten verkürzt.[2]Airbus, "Skywise Connected Experience," airbus.com Airlines, die solche intelligenten Flugzeugküchen einsetzen, erzielen höhere Nebenerlöse und senken gleichzeitig die lebenslangen Supportkosten – ein Vorteil, der flottenweite digitale Nachrüstungen beschleunigen wird.

Erneuerungen der Großraumflotte treiben die Einführung von Service-Flugzeugküchen der Premium-Klasse voran

Da die Passagierrendite in den vorderen Kabinenbereich verlagert wird, legen Langstreckenfluggesellschaften Mezzanine-Pantries, Espresso-Stationen und Profiöfen fest, die kulinarische Standards anheben. Maßgeschneiderte Monumente integrieren gekühlte Wagen, Induktionskochfelder und Serviertabletts für angerichtete Mahlzeiten, was einen restaurantähnlichen Service auf 12-stündigen Strecken ermöglicht. Hochwertige Materialien erhöhen die Stückkosten um 30–40 %, was sich in einen beträchtlichen Markenwert und höhere Auslastungsraten in der Business Class übersetzt. Mit der Zuspitzung der Auslieferungen von B777-9 und A350-1000 verzeichnet der Markt für Flugzeugküchenausstattung einen Anstieg bei maßgefertigten Premium-Flugzeugküchen, die so konfiguriert sind, dass das Verhältnis von Küche zu Sitzplatz ohne Beeinträchtigung des Crew-Workflows maximiert wird.

Wachstum der Nebenerlösmodelle der Airlines unterstützt Selbstbedienungs-Flugzeugküchenmodule

Digitale Bestellanwendungen und bargeldlose Zahlungsknoten treiben eine Neugestaltung des Flugzeugküchenraums in Einzelhandelsalkoven voran, die mit vorverpackten Mahlzeiten, vermarkteten Snacks und Wellnessprodukten bestückt sind. Airlines berichten von zweistelligen Zuwächsen beim durchschnittlichen Warenkorbwert, wenn Passagiere während freier Kabinenbewegungsphasen Artikel durchstöbern und entnehmen. Der Monetarisierungserfolg hängt von sicherer Lagerung, schnell kühlenden Mini-Kühlschränken und NFC-fähigen Dispensern ab, was Lieferanten dazu veranlasst, Hardware mit Bestandsverfolgungssoftware zu bündeln. Da der Nebenerlösanteil 15 % des Gesamtumsatzes der Airlines übersteigt, gewinnt die Nachfrage nach Mehrzweck-Flugzeugküchen, die Catering-, Einzelhandels- und Abfalltrennungsfunktionen vereinen, im gesamten Markt für Flugzeugküchenausstattung an Dynamik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Zertifizierungszeiträume für innovative Designs von Flugzeugküchenmonamenten | -0.8% | Global; Unterschiede zwischen FAA und EASA | Langfristig (≥ 4 Jahre) |

| Hohe Rohstoffkosten für Verbundwerkstoffe in Luftfahrtqualität | -0.5% | Global; Angebotskonzentration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette auf eine kleine Anzahl von Tier-1-Flugzeugküchenherstellern | -0.6% | Global, mit kritischen Abhängigkeiten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschiebung von Nachrüstungsprogrammen aufgrund von Cashflow-Volatilität bei Airlines | -0.4% | Global, mit höheren Auswirkungen in Schwellenmärkten und bei Billigfluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Zertifizierungszeiträume für innovative Designs von Flugzeugküchenmonamenten

Flugzeugküchenstrukturen müssen strenge Tests auf Entflammbarkeit, Dekompression und Evakuierungswege bestehen, die durch die Kabinensicherheitsprotokolle der Internationalen Zivilluftfahrtorganisation (ICAO) geregelt sind.[3] Internationale Zivilluftfahrtorganisation, "ICAO-Anforderungen im Zusammenhang mit der Kabinensicherheit," icao.int Neuartige Verbundstofftrennwände oder integrierte Beleuchtungslayouts verlängern die Zertifizierungsschleifen häufig auf 30 Monate, binden Kapital und verzögern die Inbetriebnahme. Das Verfahren begünstigt etablierte Unternehmen mit umfangreicher regulatorischer Expertise und schafft eine Eintrittsbarriere für Start-ups, die disruptive Konzepte anbieten. Airlines wägen diese Risiken bei der Planung von Nachrüstungsausfallzeiten ab, was das Einführungstempo der nächsten Generation von Flugzeugküchen verlangsamt.

Hohe Rohstoffkosten für Verbundwerkstoffe in Luftfahrtqualität

Fortschrittliche Kohlenstofffasern und Phenolharzsysteme sind 15–20 % teurer als Aluminiumbleche. Das Angebot konzentriert sich auf eine Handvoll qualifizierter Werke in den USA und Europa, was Programme Preisschwankungen und Lieferzeitinstabilitäten aussetzt. Obwohl langfristige Einsparungen beim Treibstoffverbrauch den anfänglichen Aufwand häufig rechtfertigen, können Airlines in engen Investitionszyklen Nachrüstungen verschieben, was die kurzfristigen Aufträge im Markt für Flugzeugküchenausstattung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Auftragsrückstand bei Schmalrumpfflugzeugen unterstützt das Volumen

Die dem Flugzeugküchenmarkt zugeschriebene Marktgröße für Schmalrumpfplattformen entsprach im Jahr 2025 61,05 % des Umsatzes. Die Produktion von B737 MAX und A320neo hält die Montagelinien in Schwung und verankert eine CAGR von 4,49 % bis 2031. Kompakte Monumentfußabdrücke, modulare Einsätze und leichte Wagen dominieren die Spezifikationen, da Airlines die Umlaufzeiten auf hochfrequentierten Strecken optimieren. Der Marktanteil des Marktes für Flugzeugküchenausstattung für Großraumflugzeuge ist heute noch kleiner. Dennoch expandiert er mit einer CAGR von 6,13 % aufgrund der Auslieferungen von B787-9, A350-900 und B777-9, die über Service-Flugzeugküchen der Premium-Klasse mit größeren Kühlvolumina und digitaler Diagnose verfügen. Die Nachfrage nach Business Jets ist ein Nischen- und dennoch lukrativer Markt, mit maßgefertigten Furnieren, Induktionskochplatten und Barista-Modulen, die höhere Margen pro Schiffssatz generieren.

Kabineneinbauten der zweiten Generation bei Schmalrumpfflugzeugen bieten zunehmend Selbstbedienungspantries neben den Vorderküchen an, was neues Nachmarktpotenzial schafft. Bei Langstrecken-Vierbesatzungsmissionen priorisieren Betreiber ergonomische Layouts, die Servicezyklen verkürzen und Ermüdung reduzieren. VIP-Flugzeugbauer übertragen Erkenntnisse aus kommerziellen Programmen in hochwertige Materialien – marmorähnliche Oberflächen, elektrochrome Dispenser –, die später in Werkseinbaukataloge zurückfließen und kontinuierliche Innovation im Markt für Flugzeugküchenausstattung vorantreiben.

Nach Einsatztyp: Elektrifizierung beschleunigt sich

Elektrische Einsätze machten 2025 67,40 % der weltweiten Lieferungen aus, was den Trend der Airlines zu energieeffizienten Öfen, Espressomaschinen und Kühlern widerspiegelt, die sich in Kabinen-Stromverteilungssysteme integrieren lassen. Diese Gruppe verfolgt eine CAGR von 6,58 % und übertrifft damit mechanisch angetriebene oder propanbetriebene Geräte, die noch von einigen älteren Flotten genutzt werden. Elektrische Architekturen ermöglichen die Echtzeit-Energieüberwachung und intelligente Lastreduzierung, um die Systemresilienz bei Spitzenauslastung zu gewährleisten. Da OEMs Konzepte für stärker elektrifizierte Flugzeuge verfolgen, positionieren zertifizierte Einsatzlieferanten vernetzte Geräte als Standard und stärken damit den Marktanteil des Marktes für Flugzeugküchenausstattung bei elektrischen Lösungen.

Mechanische Einsätze bestehen weiter, wo Nachrüstungsbudgets begrenzt sind oder Upgrades der Kabinenstromversorgung die Ausfallzeiten verlängern würden. Dennoch verschieben steigende Ersatzteilkosten und regulatorische CO2-Ziele die Gesamtbetriebskostenrechnung zugunsten elektrifizierter Ersatzlösungen. Leasingunternehmen bündeln nun digitale Einsätze in Rückgabebedingungsklauseln, was den Übergang weiter normalisiert und ein nachhaltiges Wachstum im gesamten Markt für Flugzeugküchenausstattung unterstützt.

Nach Einbauart: Nachrüstungsdynamik nimmt zu

Werkseinbauten machten 2025 67,10 % der Installationen aus und nutzten die werksseitige Integration und vereinfachte Zertifizierungswege. Dennoch verzeichnen Nachrüstungsprogramme den stärksten Anstieg – CAGR von 6,05 % – da Fluggesellschaften die wirtschaftliche Lebensdauer ihrer Flugzeuge verlängern und gleichzeitig die Kabinenattraktivität auffrischen. Schnell umrüstbare modifizierte Monumente, plug-and-play-fähige vernetzte Einsätze und vorab zertifizierte Verbundstofftüren ermöglichen eine Übernachtinstallation und verringern das Exposure durch am Boden stehende Flugzeuge. Die Marktgröße des Marktes für Flugzeugküchenausstattung für Nachrüstungen steigt mit globalen Schmalrumpf-Leasingverlängerungen und Großraumflugzeug-Premium-Auffrischungszyklen.

Regulatorische Auslöser treiben ebenfalls die Nachrüstungsausgaben in die Höhe. Neue Vorschriften zur Abfalltrennung verpflichten Betreiber zur Hinzufügung versiegelter Biogefährdungseinheiten und Recyclingbehälter, während Cybersicherheitsrichtlinien für vernetzte Geräte aufgerüstete Firewalls und Datenbus-Schutzvorrichtungen erfordern. Vom Lieferanten finanzierte Nachrüstungssätze helfen kleineren Fluggesellschaften, Kapitallücken zu überbrücken, und gewährleisten eine breite Verbreitung der nächsten Generation von Flugzeugkückentechnologien bis 2031.

Nach Material: Verbundwerkstoffe gewinnen strategisch an Boden

Aluminium behielt dank seines günstigen Kosten-Festigkeits-Verhältnisses und etablierter Lieferketten 43,30 % der Lieferungen im Jahr 2025. Dennoch verzeichnen Verbundstoff- und Thermoplastbaugruppen eine prognostizierte CAGR von 6,67 %, die durch Treibstoffverbrauchsziele der Airlines und ESG-Scorecards untermauert wird. Neuartige Harzsysteme ermöglichen Niedrigtemperatur-Aushärtezyklen, was den Energieeinsatz bei der Fertigung reduziert und gleichzeitig die Recyclierbarkeit der Teile verbessert. Diese Vorteile stärken die Attraktivität des Marktes für Flugzeugküchenausstattung für Fluggesellschaften, die Nachhaltigkeitsberichte veröffentlichen.

Durch die Kombination von Aluminiumrahmen mit Verbundstofftürhäuten bieten hybride Stapelstrukturen einen Übergangspfad, der Kosten und Gewicht ausbalanciert. Parallel dazu bestehen flammhemmende Thermoplaste aktualisierte Wärmefreisetzungsstandards, was neues Designterrain für gekrümmte Oberflächen und integrierte Beleuchtungsaussparungen erschließt. Materialinnovationen gestalten die Wettbewerbsdynamik im Markt für Flugzeugküchenausstattung weiterhin neu.

Geografische Analyse

Nordamerika führte die Umsatztabelle 2025 mit 31,30 % an, gestützt durch große Budgets für Kabinenaufrüstungen und die Nähe zu Boeings Endmontagelinien. Die frühe Einführung innovativer Flugzeugküchenökosysteme und die strenge FAA-Aufsicht in der Region begünstigen Lieferanten mit umfangreicher Nachrüstungserfahrung.

Der Asien-Pazifik-Raum verzeichnet jedoch die schnellste CAGR von 6,18 %, da steigendes Mittelklasse-Reiseverhalten Flottenergänzungen anregt und lokale MRO-Knotenpunkte proliferieren. Chinesische Flugzeugbauer arbeiten mit globalen Einsatzlieferanten zusammen, um die Versorgung zu lokalisieren und die regionale Marktgröße des Marktes für Flugzeugküchenausstattung zu verbreitern.

Europa behauptet eine Technologieführungsposition und verankert Forschung und Entwicklung in emissionsarmen Materialien und Kabinenlösungen der Kreislaufwirtschaft, die auf die EASA-Fahrpläne abgestimmt sind. Fluggesellschaften aus dem Nahen Osten befeuern die Nachfrage nach Premium-Flugzeugküchen, da sie einen Super-Connector-Status auf interkontinentalen Hauptstrecken anstreben, während Afrikas Nachwuchsflotten leichte Monumente einsetzen, um die hohen Treibstoffkosten auszugleichen. Diese Dynamik gewährleistet ein geografisch diversifiziertes Wachstumsmuster für den Flugzeugküchenmarkt.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen Galley-Innenräume und installierte Ausrüstung Lufttüchtigkeitsvorschriften, die die Brennbarkeits- und Wärmefreisetzungsleistung regeln, einschließlich 14 CFR 25.853 und verwandter Bestimmungen unter 14 CFR 121.312 und 14 CFR 125.113 für bestimmte Betriebsarten. Zertifizierungs- und Erhaltung-der-Lufttüchtigkeit-Überlegungen prägen die Materialauswahl und die Bauteilqualifikation für Galley-Konstruktionen.

In Europa kombinieren EASA-Zertifizierungswege CS-25 und CS-26 mit ETSO für Galley-Einsätze und -Behälter (ETSO-C184 und ETSO-C175, ausgerichtet an SAE AS8057 und AS8056). Die Umweltqualifikation nutzt RTCA DO-160G-Testmethoden für Bordausrüstung, und AD 2026-0017 für ATA-25-Ausrüstung und -Einrichtungen hebt die Erwartungen an Betreiberinspektionen und Korrekturmaßnahmen zur Aufrechterhaltung der fortdauernden Lufttüchtigkeit hervor.

Wertschöpfungskettenanalyse

Die Galley-Wertschöpfungskette beginnt mit regulierten Rohstoffen und Unterkomponenten (Aluminium, Composite-/Thermoplastplatten, Verschlüsse, Verkabelung sowie thermische und elektrische Teile), geht dann in die Fertigung von Monumenten und Modulen über, die Integration von Einsätzen (Öfen, Kühler, Kaffee- und Getränkemaschinen) und schließlich die Produktion von Trolleys und Behältern. Führende Kabinenintegratoren und Galley-Spezialisten wie Safran Cabin, Collins Aerospace (RTX), Diehl Aviation, Bucher Leichtbau und JAMCO koordinieren Design, Zertifizierungsnachweise und Ship-Set-Produktion für Airbus- und Boeing-Programme.

Im nachgelagerten Bereich installieren OEM-Endmontagelinien und Completion-Center Galleys, während Airline- und Drittanbieter-MRO-Netzwerke die Nachrüstungsnachfrage durch Kabinenauffrischungsprüfungen und Leasingend-Zyklen antreiben. Die Kette reagiert empfindlich auf Produktionsschwankungen und Engpässe bei Kabinensystemen, und modulare Architekturen sowie eine engere Zusammenarbeit zwischen OEM, Tier-1 und MRO können Nachbearbeitung reduzieren und die Durchlaufzeit sowohl für Neubauten als auch für Nachrüstungen verkürzen.

Wettbewerbslandschaft

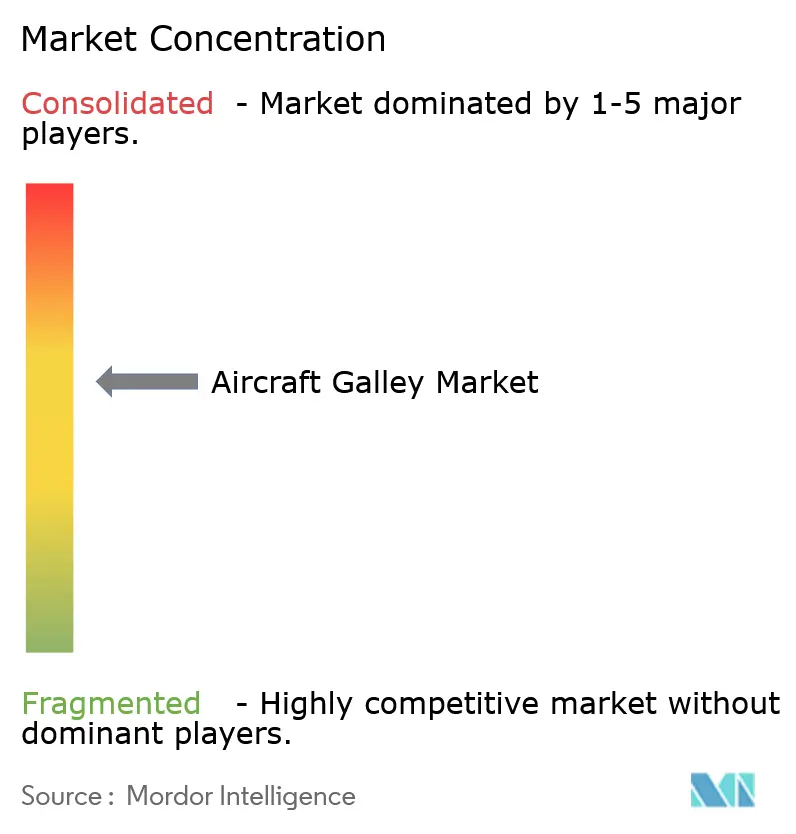

Der Flugzeugküchenmarkt ist mäßig konzentriert: Safran SA, Collins Aerospace (RTX Corporation), Bucher Leichtbau AG, Diehl Stiftung & Co. KG und JAMCO Corporation kontrollieren gemeinsam den Großteil des weltweiten Umsatzes. Die Skalierung verschafft diesen Unternehmen robuste Zertifizierungsreferenzen und integrierte Servicenetzwerke. JAMCOs Stärke bei Großraummonamenten bietet Wettbewerbsschutz in Langstreckenprogrammen, während Safran vertikale Integration nutzt, um das Risiko in der Verbundstoff-Materialversorgung zu mindern. Collins Aerospace differenziert sich durch seine galley.ai-Softwareschicht, sichert sich Nachmarkt-Lizenzgebühren und vertieft die Kundenbindung.

Zweitanbieter wie Diehl Aviation und Iacobucci HF Aerospace erkämpfen sich Anteile durch Nischenproduktexzellenz – Kaffeezubereiter, Kühler und Konnektivitätsknoten, die sich in größere OEM-Ökosysteme integrieren. Strategische Allianzen bilden sich rund um Cybersicherheits- und Datenanalysemodule, was auf eine servicezentrierte Umsatzneuausrichtung im Markt für Flugzeugküchenausstattung hindeutet. Private-Equity-Eintritte signalisieren Vertrauen in expandierende Nachrüstungsvolumina und digitale Servicerenten, obwohl hohe Zertifizierungshürden weiterhin grüne Disruptoren abschrecken.

Marktführer der Flugzeugküchenbranche

Collins Aerospace (RTX Corporation)

Bucher Leichtbau AG

JAMCO Corporation

Diehl Stiftung & Co. KG

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Vernetzte Galley-Architekturen zeigen sich als Weißraum-Chance. Das galley.ai-Konzept von Collins Aerospace wurde 2025 mit einem Crystal Cabin Award ausgezeichnet, und die sensorgestützte Überwachung von Galley-Parametern schafft Raum, um Hardware, Software und Dienstleistungen in zertifizierte Angebote zu verpacken, die Wartungsplanung und Crew-Arbeitsabläufe unterstützen.

Gewichtsreduzierung und Materialsubstitution unterstützen ebenfalls Gewichtsreduktionen und eine stärkere Standardisierung über Programme hinweg. Diehl Aviation hat den erweiterten Einsatz von endlosfaserverstärkten Thermoplasten und additiver Fertigung für Kabinenhalterungen hervorgehoben, was auf skalierbarere, leichte Kabinenhardware hinweist. Airbus meldet eine Reduzierung fehlender Teile um 40 Prozent gegenüber dem Beginn von 2025, was Chancen im Zusammenhang mit Dual Sourcing, standardisierten Ship-Set-Optionen und erweiterter zertifizierter Reparaturkapazität sowohl für neue Flugzeuge als auch für alternde Flotten unterstützt.

Aktuelle Branchenentwicklungen

- April 2026: Bucher Leichtbau AG wurde als Source For Equipment (SFE)-Lieferant für Galley und Stauraum für die Airbus-A320-Familie ausgewählt. Der Auftrag stärkt die Position von Bucher Leichtbau auf der hochvolumigen Single-Aisle-Plattform und unterstützt breitere Linefit- und Nachrüstaktivitäten, da Airlines Kabinenarchitekturen standardisieren. Dieser Vertrag signalisiert anhaltende Nachfrage nach modularen Galley-Architekturen über wichtige OEM-Programme hinweg.

- September 2025: AMETEK Ameron erweiterte seine Reparaturanlage für Flugzeug-Galley-Ausrüstung um Kapazitäten für die Reparatur von Flugzeugarmaturen-Baugruppen. Die Erweiterung vertieft die MRO-Kapazität für Galley-bezogene Baugruppen und hilft Betreibern und Leasinggebern, die Durchlaufzeit und Supportkosten während Kabinenauffrischungen und Großwartungsfenstern zu reduzieren.

- Oktober 2024: AJW Group und Collins Aerospace haben ihre dreijährige Specific Business Arrangement für umfassende Reparaturen von Galley-Einsätzen weiterentwickelt. Die Vereinbarung erweitert den Reparaturdurchsatz für stark beanspruchte, angetriebene Einsätze und unterstützt Flotten, die die Nutzungsdauer verlängern, während sie Teileverfügbarkeit und Zuverlässigkeitsziele managen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Flugzeug-Galleys umfasst im Rahmen dieser Methodik die Umsätze aus vollständigen Galley-Monumenten und wichtigen Galley-Einsatzmodulen, die in Flugzeugkabinen installiert sind, einschließlich Linefit- und zugelassener Nachrüstinstallationen, über kommerzielle und Business-Luftfahrt hinweg.

Ausschlüsse des Geltungsbereichs: Wir schließen losen Catering-Verbrauchsgütern und Airline-Bordservicebetriebe aus, da sie nicht Teil des Wertes der Galley-Hardware sind.

Übersicht der Segmentierung

- Nach Flugzeugtyp

- Schmalrumpf

- Großraumflugzeug

- Business Jets

- Nach Einsatztyp

- Elektrische Einsätze

- Nicht-elektrische Einsätze

- Nach Einbauart

- Werkseinbau

- Nachrüstung

- Nach Material

- Aluminium

- Verbundwerkstoffe und Thermoplaste

- Sonstige

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit öffentlichen Signalen zu Luftfahrtlieferungen und Flotten, da die Galley-Nachfrage mit Flugzeugproduktionszyklen und dem Zeitpunkt von Kabinenumkonfigurationen einhergeht. Wir bezogen uns auf Quellen wie Lufttüchtigkeits- und Zertifizierungsveröffentlichungen von FAA und EASA, Luftverkehrsstatistiken von ICAO und IATA, Offenlegungen zu Flugzeuglieferungen und Auftragsbeständen von Flugzeugherstellern sowie Veröffentlichungen von Luft- und Raumfahrtverbänden.

Um diese Signale in ein Marktmodell zu übersetzen, überprüften wir zudem Unternehmensberichte und Investorenpräsentationen von Kabineninnenraumzulieferern sowie glaubwürdige Luftfahrtpresseberichte zu Nachrüstprogrammen, Kabinenverdichtung und Verschiebungen bei Leichtbaumaterialien. Patentdatenbanken wurden selektiv genutzt, um die Innovationsintensität bei Galley-Einsätzen (zum Beispiel Öfen, Kühler und Wasser- und Abfalleinheiten) zu verstehen und zu überprüfen, welche Subsysteme aktiv neu gestaltet werden. Diese Desk-Quellen sind veranschaulichend und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung, was als Galley-Verkauf gezählt wird, wie Linefit gegenüber Nachrüstung verbucht wird, und wie sich die Preisgestaltung mit Flugzeugtyp und Materialwahl verändert. Interviews richteten sich an eine Mischung aus OEM-orientierten Zulieferern, an Nachrüstung und MRO gebundenen Stakeholdern sowie technischen Teams von Airlines oder Leasinggebern in APAC, EMEA und Amerika. Unterschiede wurden anschließend durch Nachfassprüfungen abgeglichen, damit die Annahmen realistisch blieben.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 27% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mithilfe eines Top-Down-Modells erstellt, bei dem Flugzeugproduktions- und Lieferpläne nach Flugzeugfamilie rekonstruiert und dann in erwartete Galley-Ship-Sets übersetzt werden, unter Verwendung typischer Galley-Positionen und Konfigurationsnormen nach Single-Aisle-, Twin-Aisle- und Business-Jet-Kategorien. Nach Festlegung des Nachfragepools wurden durchschnittliche Verkaufspreise anhand von Spannen angewendet, die durch den Materialmix (Aluminium versus Composite und Thermoplaste), den Einsatztyp (elektrisch versus nicht-elektrisch) und den Einbauzyklus (Linefit versus Nachrüstung) bestimmt wurden.

Um die Gesamtwerte fundiert zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit offengelegten Umsatzaufteilungen von Zulieferern für Kabineninnenraumlinien, stichprobenartigen Ship-Set-Preisdiskussionen aus Interviews und Kanalprüfungen zur Intensität von Nachrüstkits während Großwartungszyklen. Wo Unternehmensangaben nicht detailliert genug waren, wurden Lücken mit konservativen Spannen behandelt und anschließend durch zusätzliches Expertenfeedback eingeengt.

Die Prognose nutzte eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regression zur Erholung des Passagierverkehrs, zu Flugzeuglieferungen und zu Indikatoren der Nachrüstintensität, die dann basierend auf den Erwartungen der Branchenbefragten hinsichtlich Angebotsengpässen und Kabinenauffrischungszyklen angepasst wurde. Dies reduzierte das Risiko, einen einzigen linearen Wachstumspfad anzunehmen, wenn Eingabevariablen sich mit unterschiedlichen Geschwindigkeiten bewegten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, beginnend mit internen Gegenprüfungen zwischen Nachfragepool, Preislogik und implizierten Stückzahlen pro Flugzeugtyp. Ausreißer wurden markiert, wenn das Modell unrealistische Ship-Set-Zahlen, plötzliche ASP-Sprünge oder Regionsanteile nahelegte, die nicht mit bekannten Liefermustern übereinstimmten, und diese Punkte wurden nach zusätzlichen Desk-Prüfungen und gezielten Rückkontakten überarbeitet.

Vor der endgültigen Freigabe wird eine zweite Analystenprüfung durchgeführt, um zu testen, ob die Annahmen über Segmente und Jahre hinweg konsistent bleiben und ob sich irgendwelche Eingabequellen widersprechen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten (zum Beispiel größere Lieferverzögerungen, starke Änderungen der Flottenauslastung oder regulatorisch bedingte Kabinenänderungen). Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Flugzeug-Galleys von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugzeug-Galleys variieren oft, da der erfasste Geltungsbereich nicht immer derselbe ist, und der Zeitpunkt der Annahmen zu Flugzeuglieferungen kann sich um ein oder zwei Jahre unterscheiden. Unterschiede ergeben sich auch daraus, wie Nachrüstumsätze behandelt werden, wie Galley-Einsätze gebündelt versus separat bepreist werden, und welcher Zeitpunkt für die Währungsumrechnung angewendet wird.

Die Hauptlücke ergibt sich daraus, ob der Ersatz von Nachrüsteinsätzen einbezogen wird, wobei Mordor Intelligence Linefit-Galley-Installationen in Lieferungen von Flugzeugen der neuen Generation zählt und den eigenständigen Nachrüstungsersatz einzelner Einsätze außerhalb der Gesamtsumme hält. Dies kann die Zahl von Schätzungen abweichen lassen, die beide Ströme mischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,15 Mrd. USD (2026) | |

| Fachverlag A | 2,61 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Aftermarket- und Nachrüstungspool einzubeziehen, sodass die Gesamtwerte zeitlich niedriger, aber vom Umfang her breiter ausfallen können als eine auf Linefit fokussierte Zählung. |

| Branchenstudie B | 3,70 Mrd. USD (2024) | Gibt eine Bewertung für 2024 an, trennt jedoch nicht klar vollständige Galley-Monumente von reinen Einsatzersätzen, was den Wert verändern kann, je nachdem, ob Ship-Sets oder ausschließlich komponentenbezogene Ausgaben erfasst werden. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte hauptsächlich durch Zeitpunkt und die Frage erklären, was als Galley-Verkauf gilt, und nicht durch eine Uneinigkeit über die Richtung der Nachfrage. Indem die Annahmen nachvollziehbar an Lieferungen, typische Ship-Set-Inhalte und realistische Preisspannen gekoppelt bleiben, bleibt die Schätzung leichter reproduzierbar und aktualisierbar, wenn sich Flugzeugprogramme oder Kabinenauffrischungszyklen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flugzeugküchenmarkt im Jahr 2026?

Die Marktgröße des Flugzeugküchenmarkts beträgt im Jahr 2026 4,15 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Flugzeugküchenmarkt bis 2031?

Es wird erwartet, dass der Markt auf 5,32 Milliarden USD anwächst und zwischen 2026 und 2031 eine CAGR von 5,64 % verzeichnet.

Welcher Flugzeugtyp dominiert die Nachfrage nach Flugzeugküchenausstattung?

Schmalrumpfplattformen machen 61,05 % des Umsatzes im Jahr 2025 aus und sind damit der größte Nachfragetreiber.

Warum gewinnen elektrische Flugzeugkücheneinsätze an Beliebtheit?

Elektrische Einsätze bieten Energieüberwachung, Lastsenkungskompatibilität und digitale Diagnose und unterstützen damit die Nachhaltigkeits- und Wartungsziele der Airlines.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,18 % bis 2031.

Seite zuletzt aktualisiert am: