Marktgröße und Marktanteil für Flugzeugkabinenmanagementsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

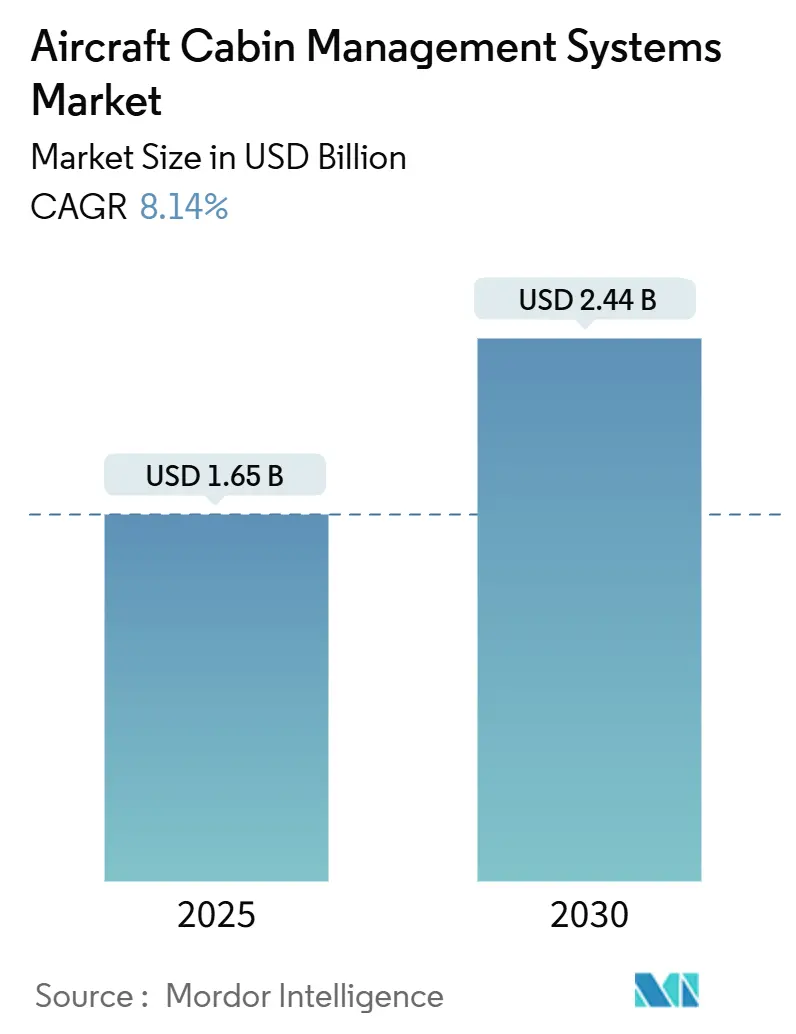

| Marktgröße (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2030) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugkabinenmanagementsysteme von Mordor Intelligence

Die aktuelle Marktgröße für Flugzeugkabinenmanagementsysteme beläuft sich im Jahr 2025 auf 1,65 Milliarden USD und wird bis 2030 voraussichtlich 2,44 Milliarden USD erreichen, was einer CAGR von 8,14 % entspricht. Diese Beschleunigung spiegelt das synchronisierte Bestreben der Fluggesellschaften wider, Kabinenumgebungen zu digitalisieren, Passagierdaten zu monetarisieren und Flotten gegen aufkommende regulatorische Anforderungen zukunftssicher zu machen. Steigende Produktionszahlen bei Schmalrumpfflugzeugen, rasche Auslieferungen von Geschäftsreiseflugzeugen und die Einführung von Hochband-Satellitendiensten steigern gemeinsam die Nachfrage über Werkseinbau- und Nachrüstungskanäle. Die Komponentennachfrage verlagert sich hin zu softwaredefinierte Netzwerk- und Konnektivitätslösungen, da Betreiber Echtzeit-Analysen und personalisierte Passagiersteuerungen priorisieren. Unterdessen nutzen OEM- und Tier-1-Zulieferer Akquisitionen, um fragmentierte Wertschöpfungsketten zu konsolidieren, Portfolios an geistigem Eigentum auszubauen und schlüsselfertige Kabinenökosysteme zu liefern, die das Integrationsrisiko der Fluggesellschaften senken.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugtyp hielten Schmalrumpfmodelle im Jahr 2024 einen Marktanteil von 46,24 % am Markt für Flugzeugkabinenmanagementsysteme, während Geschäftsreiseflugzeuge bis 2030 die höchste CAGR von 10,45 % verzeichnen sollen.

- Nach Komponente führten Kabinenmanagementeinheiten und Server im Jahr 2024 mit einem Umsatzanteil von 26,78 %; Netzwerk- und Konnektivitätsmodule sollen im gleichen Zeitraum mit einer CAGR von 9,27 % wachsen.

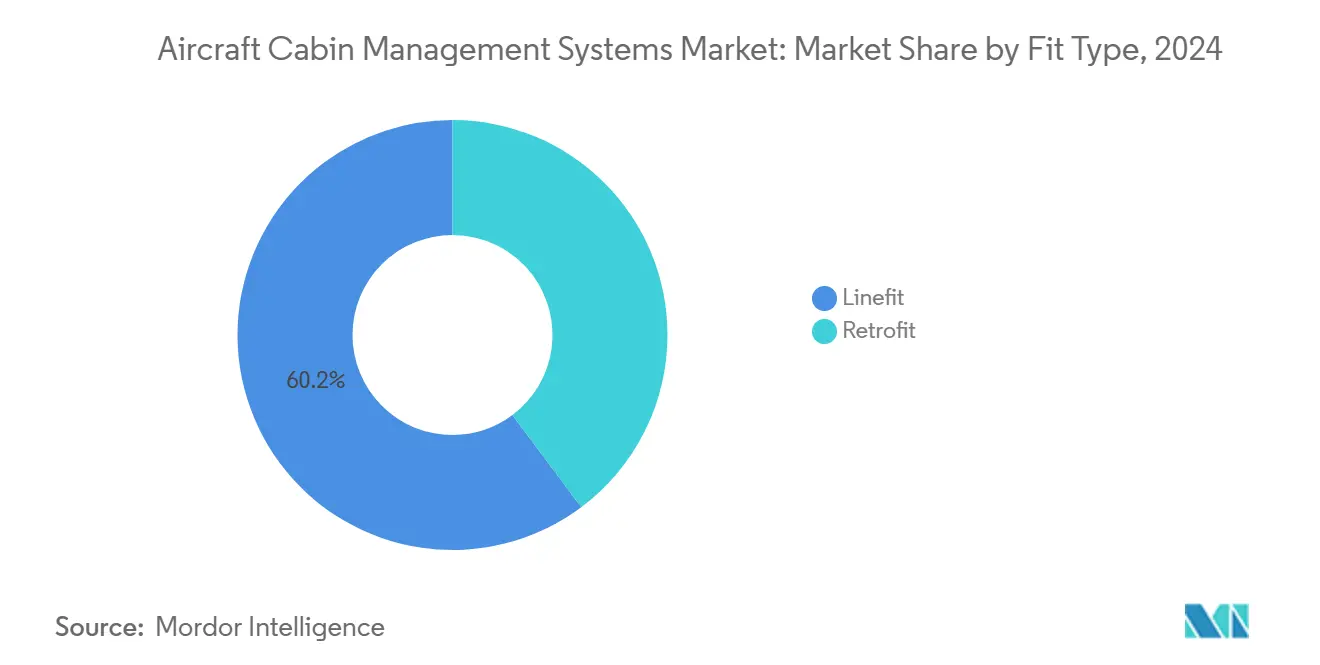

- Nach Einbauart dominierten Werkseinbauinstallationen im Jahr 2024 mit einem Anteil von 60,22 %, doch Nachrüstungsprogramme liegen mit einer CAGR von 8,76 % bis 2030 vorne.

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 32,87 %, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 9,25 % verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für Flugzeugkabinenmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslieferungen von Schmalrumpfflugzeugen der nächsten Generation | +1.8% | Global; Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung drahtloser und IoT-fähiger Kabinenmanagementarchitekturen | +2.1% | Global; frühzeitige Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Nachrüstungsprogrammen zur Modernisierung älterer Flotten mit Premium-Economy-Kabinen | +1.5% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur Förderung von Echtzeit-Kabinensicherheit und Umweltüberwachung | +1.2% | Global; Führungsrolle von FAA und EASA | Langfristig (≥ 4 Jahre) |

| Wandel der Geschäftsmodelle von Fluggesellschaften zur Monetarisierung von Kabinendaten durch Zusatzleistungen | +0.9% | Global; Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Expansion der bedarfsgesteuerten Geschäftsluftfahrt, die maßgeschneiderte Einsätze von Kabinenmanagementsystemen vorantreibt | +0.6% | Nordamerika und Europa, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslieferungen von Schmalrumpfflugzeugen der nächsten Generation

Die Produktionshochläufe der B737 MAX und der A320neo lösen eine synchronisierte Nachfrage nach werkseitig installierten digitalen Kabineninfrastrukturen aus. Standardisierte Datennetzwerke, die in das System integriert sind, verringern die Integrationskomplexität für Fluggesellschaften und machen Echtzeit-Analysen zugänglich – Faktoren, die durch das Engagement von Southwest Airlines belegt werden, mehr als 800 B737-Flugzeuge bis Dezember 2025 nachzurüsten.[1]Aviation Week, "Southwest beginnt nächsten Monat mit der Nachrüstung der 737-Flotte," aviationweek.com Die hohe Auslastung dieser Flugzeuge hält Kabinensysteme nahezu im Dauerbetrieb, was den Bedarf an Predictive-Maintenance-Modulen verstärkt, die ungeplante Ausfallzeiten minimieren und den Flottenertrag steigern. Fluggesellschaften prognostizieren, dass jedes ausgelieferte Schmalrumpfflugzeug mit einem integrierten Kabinenmanagementsystem in Betrieb genommen wird, was die Nachrüstungskosten über die Lebensdauer senkt und Wartungsverfahren standardisiert. Der Anstieg ermöglicht es Zulieferern zudem, Forschungs- und Entwicklungskosten über Hochvolumenprogramme zu amortisieren, was die Kosten pro Flugzeug senkt und die adressierbare Kundenbasis vergrößert.

Zunehmende Einführung drahtloser und IoT-fähiger Kabinenmanagementarchitekturen

Die IoT-Ausgaben in der kommerziellen Luftfahrt stiegen im Jahr 2022 auf 7,4 Milliarden USD und sollen bis 2031 50,9 Milliarden USD übersteigen, wobei Kabinensensorcluster das Wachstum anführen.[2]Moment, "Top 3 der digitalen Inflight-Trends, die man 2025 im Auge behalten sollte," moment.tech Fluggesellschaften wie Delta haben phasenbasierte Beleuchtung eingesetzt, die sich automatisch an Boarding-, Schlaf- und Aufwachphasen anpasst, was die Arbeitsbelastung der Besatzung reduziert und das Kundenerlebnis verbessert. Edge-Computing-Knoten verarbeiten Sensordaten lokal, reduzieren die Latenz bei sitzplatzbezogenen Umgebungsanpassungen und erhöhen die Systemzuverlässigkeit auf Langstreckenabschnitten. Das Streaming von Gesundheitsüberwachungsdaten aus Sitzen, Bordküchen und Toiletten ermöglicht eine vorausschauende Wartungsplanung und verbessert die Flugzeugabfertigungszeiten. Diese drahtlosen Architekturen reduzieren zudem das Kabelgewicht und unterstützen die Nachhaltigkeitsziele der Fluggesellschaften, ohne die Verbesserung des Passagierservices zu beeinträchtigen.

Anstieg von Nachrüstungsprogrammen zur Modernisierung älterer Flotten mit Premium-Economy-Kabinen

Das durchschnittliche globale Flottenalter stieg auf 14,8 Jahre, was Fluggesellschaften dazu zwingt, Innenräume zu modernisieren, anstatt auf verzögerte Auslieferungen zu warten. Emirates weitete seine Kabinenüberholung auf 220 Flugzeuge aus, während Etihad 1 Milliarde USD für ähnliche Programme bereitstellte. Premium-Economy-Installationen erfordern eine integrierte Synchronisierung von Sitzsteuerung, Beleuchtung und Unterhaltungssystem, was eine steigende Nachfrage nach aufgerüsteter Kabinenmanagementsoftware und energieeffizienter Hardware antreibt. Delta und Southwest haben größere Nachrüstungen von Kabinenmanagementsystemen mit schweren Wartungschecks abgestimmt, um zusätzliche Bodenzeiten zu minimieren und gleichzeitig kundenseitige Upgrades zu maximieren. Zulieferer profitieren von vorhersehbaren Zeitfenstern, die die Produktionsplanung verstetigen und die Durchsatzeffizienz steigern.

Regulatorische Vorgaben zur Förderung von Echtzeit-Kabinensicherheit und Umweltüberwachung

Die sich weiterentwickelnden Standards der FAA fordern eine kontinuierliche Luftqualitätsüberwachung, die Einsatzbereitschaft von Notfallausrüstungen und die Überwachung des Passagierstroms, was die Anzahl der Basissensoren und den Datenbusthroughput erhöht. Zulieferer müssen Redundanz und ausfallsichere Logik einbetten, die den strengen DO-178C-Softwarerichtlinien entsprechen. Die EASA führt parallele Initiativen durch, die die Rückverfolgbarkeit von Umgebungsparametern betonen, und zwingt globale Fluggesellschaften, sich an den anspruchsvollsten Vorschriften auszurichten, um die grenzüberschreitende Flottenflexibilität zu erhalten. Zertifizierungspakete umfassen nun routinemäßig Pläne für Cyber-Resilienz und Datenintegritätstests, was die Dokumentationszyklen verlängert, aber die Passagiersicherheit verbessert. Langfristig wird erwartet, dass einheitliche globale Standards die Compliance-Kosten in mehreren Regionen senken und eine breitere Technologieakzeptanz fördern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Compliance-Kosten gemäß DO-178C/DO-254-Standards | -1.4% | Global; strenger in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Cybersicherheitsbedenken in digital vernetzten Kabinenumgebungen | -1.1% | Global; verstärkter Fokus in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenengpässe bei spezialisierten Avionik-Komponenten | -0.8% | Global; akute Engpässe in der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| Reduzierte Kapitalausgaben der Fluggesellschaften aufgrund von Nachhaltigkeits- und SAF-bezogenen Investitionen | -0.7% | Global; europäische Fluggesellschaften bei SAF vorne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Compliance-Kosten gemäß DO-178C/DO-254-Standards

Die Entwicklung einer Kabinenmanagementanwendung der Stufe A kann 2 Millionen USD kosten und die Verifizierungszeiträume auf über 24 Monate ausdehnen, was Ingenieurressourcen bindet und Innovationen verlangsamt. Kleinere Marktteilnehmer verschieben Upgrades häufig oder verlassen den Markt, weil die Neuzertifizierung geringfügiger Software-Updates einen neuen Compliance-Zyklus auslöst. Umfangreiche anforderungsbasierte Tests, Strukturabdeckungsanalysen und unabhängige Verifizierungen fügen Dokumentationsschichten hinzu, die den Overhead erhöhen. Investoren fordern vorhersehbare Renditen, doch langwierige Zertifizierungsmeilensteine können die Amortisationszeiträume von Projekten verlängern. Infolgedessen vergrößern etablierte Anbieter mit amortisierten Toolchains und größeren Pools an zugelassenen Ingenieuren ihren Wettbewerbsvorteil.

Wachsende Cybersicherheitsbedenken in digital vernetzten Kabinenumgebungen

Der Entwurf einer FAA-Regelung zur Cybersicherheit von Flugzeugen verpflichtet Fluggesellschaften, einen kontinuierlichen Schutz der Kabinennetzwerke vor externen Eindringlingen nachzuweisen. Systemzulieferer müssen nun Bedrohungserkennungsagenten und sichere Boot-Architekturen integrieren, was die Stücklistenkosten erhöht und die Installation verlängert. Fluggesellschaften benötigen zudem spezialisierte Teams, um Patches über gemischte Flottengenerationen hinweg zu verwalten, was neue Betriebskostenschichten hinzufügt. Das Reputationsrisiko durch ransomwarebedingte Serviceunterbrechungen erhöht die Aufmerksamkeit auf Vorstandsebene bei neuen Beschaffungen von Kabinenmanagementsystemen. Ausstehende globale Leitlinien könnten die Genehmigungshürden weiter verschärfen und einige Projekte in spätere Budgetzyklen verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfskalierung trifft auf Individualisierung bei Geschäftsreiseflugzeugen

Schmalrumpfflugzeuge repräsentierten im Jahr 2024 insgesamt 46,24 % der Marktgröße für Flugzeugkabinenmanagementsysteme und profitieren von Effizienzen durch gemeinsame Typenzulassungen, die es Betreibern ermöglichen, Kabinenelektronik über große Flotten hinweg zu standardisieren. Fluggesellschaften nutzen diese Plattformen, um einheitliche Inhaltsverteilungsnetzwerke und energiesparende Beleuchtungsprogramme einzusetzen, die die Betriebskosten pro Sitz senken. Mit Blick auf die Zukunft wird das Wachstum bei Schmalrumpfflugzeugen vom Engagement der OEMs für kapazitätsstärkere Eingangsflugzeugvarianten abhängen, die Langstreckenmissionen unterstützen und fortschrittlichere Umgebungssteuerungskreisläufe erfordern, um den Passagierkomfort zu gewährleisten.

Obwohl Geschäftsreiseflugzeuge einen kleineren Umsatzpool ausmachen, wird für sie eine CAGR von 10,45 % prognostiziert – die höchste innerhalb des Marktes für Flugzeugkabinenmanagementsysteme –, da bedarfsgesteuerte Charter- und Bruchteilseigentumsmodelle die Anzahl der Flugzeuge vervielfachen, die Premium- und personalisierte Systeme erfordern. Individuelle Klangzonen, biometrischer Kabinenzugang und satellitengestützte Videokonferenzen werden zu Basisspezifikationen für neue Gulfstream- und Bombardier-Modelle. Zulieferer, die modulare Hardware mit softwaregesteuerter Individualisierung kombinieren, erzielen Preisaufschläge, die den Margen-Mix verbessern, selbst bei relativ geringen Produktionsvolumina.

Nach Komponente: Konnektivitätsinfrastruktur gestaltet Funktions-Roadmaps neu

Kabinenmanagementeinheiten und Server hielten im Jahr 2024 einen Umsatzanteil von 26,78 %. Der Schwung liegt jedoch eindeutig bei Netzwerk- und Konnektivitätsmodulen, die im Markt für Flugzeugkabinenmanagementsysteme mit einer CAGR von 9,27 % wachsen. Fluggesellschaften, die auf Satellitendienste im niedrigen Erdorbit umsteigen, betrachten Gigabit-Durchsatz als Voraussetzung für Streaming-Unterhaltung und Echtzeit-E-Commerce, was wiederum die Installation von Multi-Access-Edge-Computing-Routern und Hochgewinn-Antennen antreibt.

Software absorbiert weiterhin ehemals hardwaregebundene Funktionalitäten. Moderne grafische Benutzeroberflächen übertragen Updates drahtlos, ermöglichen saisonale Designänderungen und schnelle Einführungen von Zusatzumsatz-Widgets, ohne Flugzeuge aus dem Betrieb nehmen zu müssen. Zulieferer, die cyber-gehärtete Middleware und offene API-Frameworks beherrschen, können von einmaligen Geräteverkäufen zu margenstarken Lizenz- und Analyseabonnements wechseln, was einen Übergang zu dienstleistungsorientierten Umsatzströmen innerhalb der Branche der Flugzeugkabinenmanagementsysteme verstärkt.

Nach Einbauart: Nachrüstungsdynamik konterkariert die Dominanz des Werkseinbaus

Werkseinbauprogramme erzielten im Jahr 2024 einen Umsatzanteil von 60,22 %, da die OEM-Installation die Zertifizierung vereinfacht und die Kosten über die Finanzierungslaufzeit des Flugzeugs verteilt. Die A320-Familie und die B737 MAX integrieren werkseitig verteilte Stromarchitekturen, die das Hinzufügen von Kabinensensoren zum Plug-and-Play-Verfahren machen, die Arbeitsstunden pro Flugzeug reduzieren und das Garantierisiko senken.

Dennoch gewinnt die Nachrüstungsnachfrage bis 2030 mit einer CAGR von 8,76 % an Fahrt, da sich Auslieferungsslots verknappen und Nachhaltigkeitskennzahlen Fluggesellschaften dazu veranlassen, den Nutzen bestehender Vermögenswerte zu maximieren. Southwests ehrgeiziger Plan, mehr als 800 B737-Flugzeuge bis Dezember 2025 zu modernisieren, verdeutlicht das schiere Ausmaß der Nachrüstungsaktivitäten. MRO-Betriebe reagieren mit modularen Installationskits und vorzertifizierten Kabelbäumen, die während Nachtchecks ausgetauscht werden können, was die Bodenzeit verkürzt und die Flottenverfügbarkeit sichert.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 32,87 % des Umsatzes im Markt für Flugzeugkabinenmanagementsysteme, gestützt durch langjährig etablierte Fertigungsstandorte und regulatorische Klarheit durch die FAA. Die dichte Konzentration großer Fluggesellschaften in der Region fördert den flottenweiten Einsatz standardisierter Kabinenplattformen und schafft stetige Ersatzzyklen für aufeinanderfolgende Hardware- und Software-Upgrades. Integrierte Lieferketten – exemplarisch durch Collins Aerospaces Innenausstattungswerk in Winston-Salem – rationalisieren Zertifizierungsabläufe weiter und verkürzen Lieferzeiten.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 9,25 % prognostiziert – die höchste aller Regionen. China und Indien führen den regionalen Anstieg bei Flottenergänzungen an, während Billigfluggesellschaften in Südostasien Kabinenumrüstungen beschleunigen, um ihre Produktangebote wettbewerbsfähig zu halten. Lohnkostenvorteile ermöglichen es Betreibern, umfangreiche Innenraumüberholungen zu geringeren Kapitalaufwendungen durchzuführen, obwohl anhaltende Halbleiterengpässe weiterhin ein Ausführungsrisiko darstellen. Airbus prognostiziert, dass der gesamte Dienstleistungsmarkt im asiatisch-pazifischen Raum bis 2043 auf 129 Milliarden USD anwachsen wird, was einen robusten Wachstumspfad für Investitionen in vernetzte Kabinen skizziert.[3]Routes Online, "Flugzeugausstattung – Zusammenfassung der Branchenentwicklung: Jan./Feb. 2025," routesonline.com

Europa verfolgt einen soliden, aber langsameren Expansionspfad, da Premium-Fluggesellschaften ihre Budgets in leichte, energieeffiziente Kabinenlösungen lenken, die mit ihren Dekarbonisierungsfahrplänen vereinbar sind. Die strenge Aufsicht der EASA treibt die frühzeitige Einführung von Luftqualitätsüberwachungs- und Brandschutz-Upgrades voran und veranlasst lokale Fluggesellschaften – und ihre Zulieferer –, sicherheitsorientierte Designs zu entwickeln, die sich letztendlich weltweit verbreiten. Hohe SAF-bezogene Ausgaben können jedoch kurzfristige Nachrüstungen verdrängen und einige Fluggesellschaften dazu veranlassen, Modernisierungszeiträume zu verlängern.

Wettbewerbslandschaft

Der Markt für Flugzeugkabinenmanagementsysteme ist nach wie vor mäßig fragmentiert, obwohl jüngste Transaktionsaktivitäten einen schrittweisen Konsolidierungstrend signalisieren. Astronics Corporation und Burrana haben beispielsweise gemeinsam offene, sitzplatzzentrierte Unterhaltungsmodule entwickelt, die die Bereitstellung von Drittanbieter-Apps ermöglichen und die Abhängigkeit der Fluggesellschaften von einzelnen Anbietern reduzieren.

Der Wettbewerbsvorteil konzentriert sich auf softwaredefinierte Architekturen und Datenanalyse-Engines. Etablierte Hardwarespezialisten schmieden Allianzen mit Silicon-Valley-artigen Start-ups, um agile Sprint-Methoden und cloudnative Toolchains zu importieren.

Zertifizierungskompetenz bleibt ein entscheidender Wettbewerbsvorteil. Tier-1-Anbieter wie Collins Aerospace und Honeywell verfügen über beträchtliche interne Pools an zugelassenen Ingenieuren, die die Compliance in mehreren Rechtsbereichen beschleunigen. Neue Marktteilnehmer sehen sich mit prohibitiven Markteinführungszeiten konfrontiert, wenn sie auf DO-178C-Stufe-A-Funktionen abzielen, was viele in Richtung nicht sicherheitskritischer Unterhaltungs- oder Beleuchtungsnischen innerhalb des breiteren Marktes für Flugzeugkabinenmanagementsysteme lenkt.

Marktführer in der Branche der Flugzeugkabinenmanagementsysteme

Honeywell International Inc.

Astronics Corporation

Diehl Stiftung & Co. KG

Panasonic Avionics Corporation (Panasonic Corporation)

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Cyient DLM erweiterte seine Partnerschaft mit Deutsche Aircraft durch einen mehrjährigen Vertrag. Im Rahmen dieser Vereinbarung wird Cyient DLM das Kabinenmanagementsystem für die D328eco, ein 40-sitziges regionales Turboprop-Flugzeug, entwerfen, entwickeln und herstellen.

- Oktober 2024: Collins Aerospace lieferte sein neues Venue-Kabinenmanagementsystem aus. Das System verfügt über intelligente Monitore und eine verbesserte grafische Benutzeroberfläche, die die Unterhaltungsmöglichkeiten und das Nutzererlebnis für Betreiber und Passagiere verbessert.

Berichtsumfang des globalen Marktes für Flugzeugkabinenmanagementsysteme

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Geschäftsreiseflugzeuge |

| Kabinenmanagementeinheiten und Server |

| Bedienfelder und Schnittstellen |

| Netzwerk und Konnektivität |

| Audio-/Videosystemeinheiten |

| Kabinenmanagementsoftware |

| Werkseinbau |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Nach Komponente | Kabinenmanagementeinheiten und Server | ||

| Bedienfelder und Schnittstellen | |||

| Netzwerk und Konnektivität | |||

| Audio-/Videosystemeinheiten | |||

| Kabinenmanagementsoftware | |||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für Flugzeugkabinenmanagementsysteme im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,65 Milliarden USD geschätzt und soll bis 2030 2,44 Milliarden USD erreichen, was einer CAGR von 8,14 % entspricht.

Welche Flugzeugkategorie verzeichnet das schnellste Wachstum bei der Einführung von Kabinenmanagementsystemen?

Für Geschäftsreiseflugzeuge wird bis 2030 eine CAGR von 10,45 % prognostiziert, angetrieben durch die Nachfrage nach Premium-Individualisierung.

Wie wichtig sind Nachrüstungsprogramme für die künftige Nachfrage?

Nachrüstungen sollen das Wachstum des Werkseinbaus mit einer CAGR von 8,76 % übertreffen, da Fluggesellschaften die Flottenlebensdauer angesichts von Auslieferungsverzögerungen verlängern.

Warum wird erwartet, dass der asiatisch-pazifische Raum das regionale Wachstum anführt?

Die rasche Flottenexpansion in China und Indien treibt den asiatisch-pazifischen Raum auf eine CAGR von 9,25 % zu, da Fluggesellschaften in digital vernetzte Kabinen investieren.

Welches Komponentensegment wächst derzeit am schnellsten?

Netzwerk- und Konnektivitätsmodule wachsen mit einer CAGR von 9,27 % aufgrund bandbreitenintensiver Dienste wie Streaming und Edge-Analysen.

Wie gestalten regulatorische Vorgaben die Systemspezifikationen?

Die Anforderungen der FAA und der EASA für Echtzeit-Sicherheit und Umweltüberwachung treiben die Integration redundanter Sensornetzwerke und zertifizierter Softwarearchitekturen voran.

Seite zuletzt aktualisiert am: