Marktgröße und Marktanteil für Flugzeugflugsteuerungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

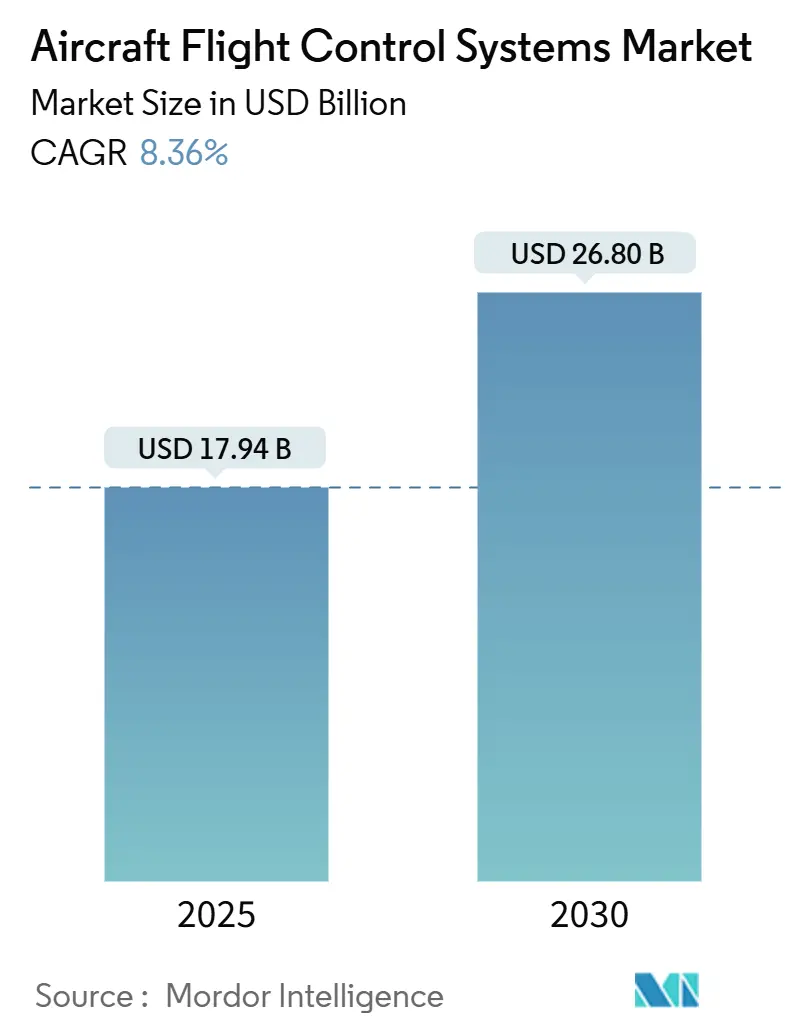

| Marktgröße (2025) | 17.94 Milliarden US-Dollar |

| Marktgröße (2030) | 26.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugflugsteuerungssysteme von Mordor Intelligence

Die Marktgröße für Flugzeugflugsteuerungssysteme erreichte im Jahr 2025 einen Wert von 17,94 Milliarden USD und wird voraussichtlich bis 2030 auf 26,80 Milliarden USD anwachsen, was einer CAGR von 8,36 % entspricht. Das Wachstum wird durch den Aufschwung in der kommerziellen Produktion, die Modernisierung militärischer Flotten und den branchenweiten Übergang von hydraulischer zu elektrischer Aktuierung vorangetrieben. Nordamerika behält die Nachfrageführerschaft dank anhaltender Verteidigungsausgaben, während der asiatisch-pazifische Raum an Dynamik gewinnt, da regionale Fluggesellschaften Schmalrumpfflugzeuge der nächsten Generation bestellen. OEMs priorisieren Lieferanten mit bewährten cyber-resilienten Architekturen, da 64 % der jüngsten Cybervorfälle in der Luftfahrt auf vernetzte Systeme abzielten. Die Konsolidierung unter erstrangigen Anbietern setzt sich fort, wobei Woodwards Vereinbarung zur Übernahme der elektromechanischen Aktuierungseinheit von Safran den Wettlauf um die Sicherung von Expertise im Bereich elektrisches Fliegen unterstreicht.

Wichtigste Erkenntnisse des Berichts

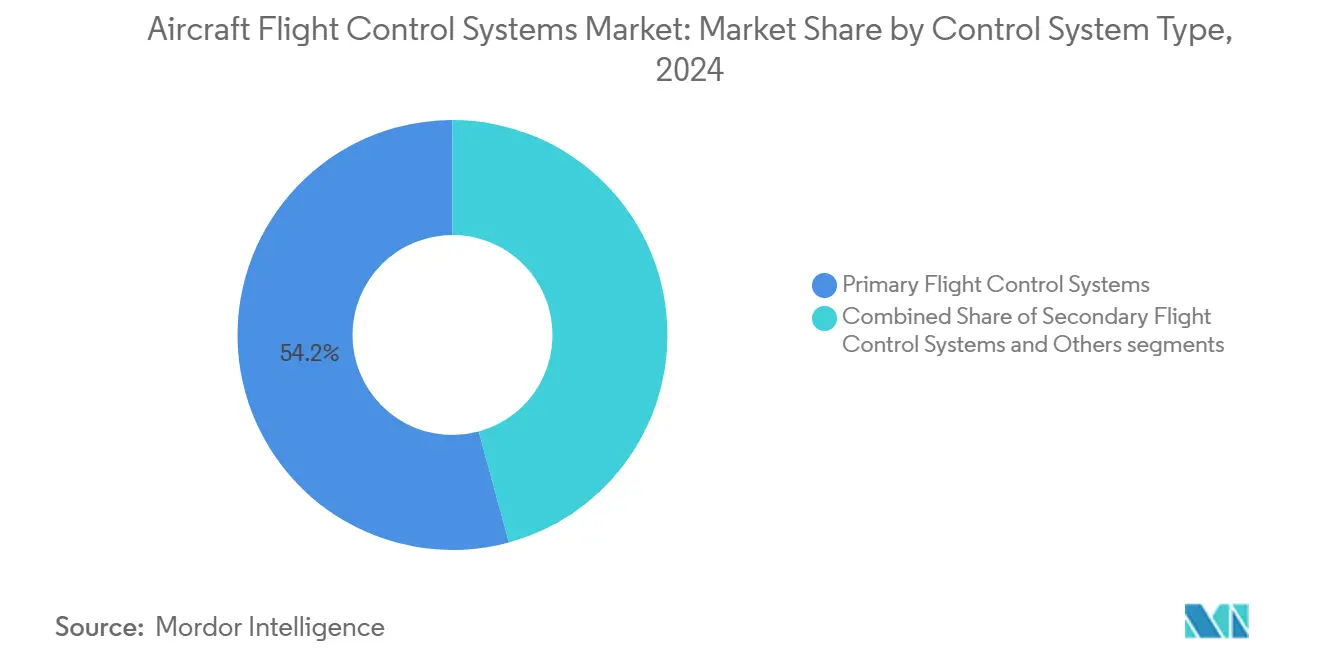

- Nach Steuerungssystemtyp führten primäre Systeme mit einem Umsatzanteil von 54,23 % im Jahr 2024; dasselbe Segment wird voraussichtlich bis 2030 mit einer CAGR von 9,21 % wachsen.

- Nach Komponente hielten Flugsteuerungscomputer im Jahr 2024 einen Marktanteil von 53,88 % am Markt für Flugzeugflugsteuerungssysteme; die Kategorie wird voraussichtlich bis 2030 eine CAGR von 9,45 % verzeichnen.

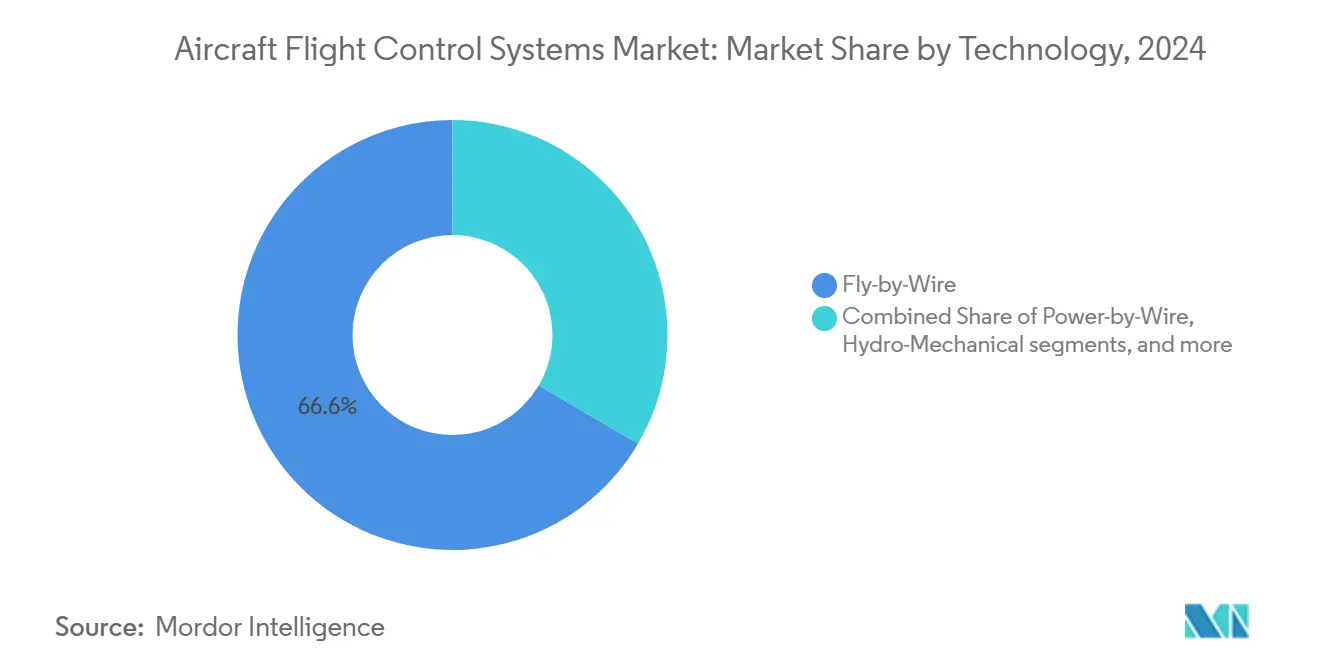

- Nach Technologie dominierte Fly-by-Wire mit einem Anteil von 66,56 % im Jahr 2024; Power-by-Wire wird mit einer CAGR von 10,21 % bis 2030 am schnellsten wachsen.

- Nach Flugzeugtyp entfielen auf kommerzielle Plattformen 54,55 % des Umsatzes im Jahr 2024; Plattformen für fortgeschrittene Luftmobilität (AAM) werden voraussichtlich bis 2030 mit einer CAGR von 10,87 % wachsen.

- Nach Einbauart entfielen auf Serieneinbauten 60,24 % des Umsatzes im Jahr 2024; die Nachrüstungsnachfrage steigt mit einer CAGR von 8,75 % bis 2030.

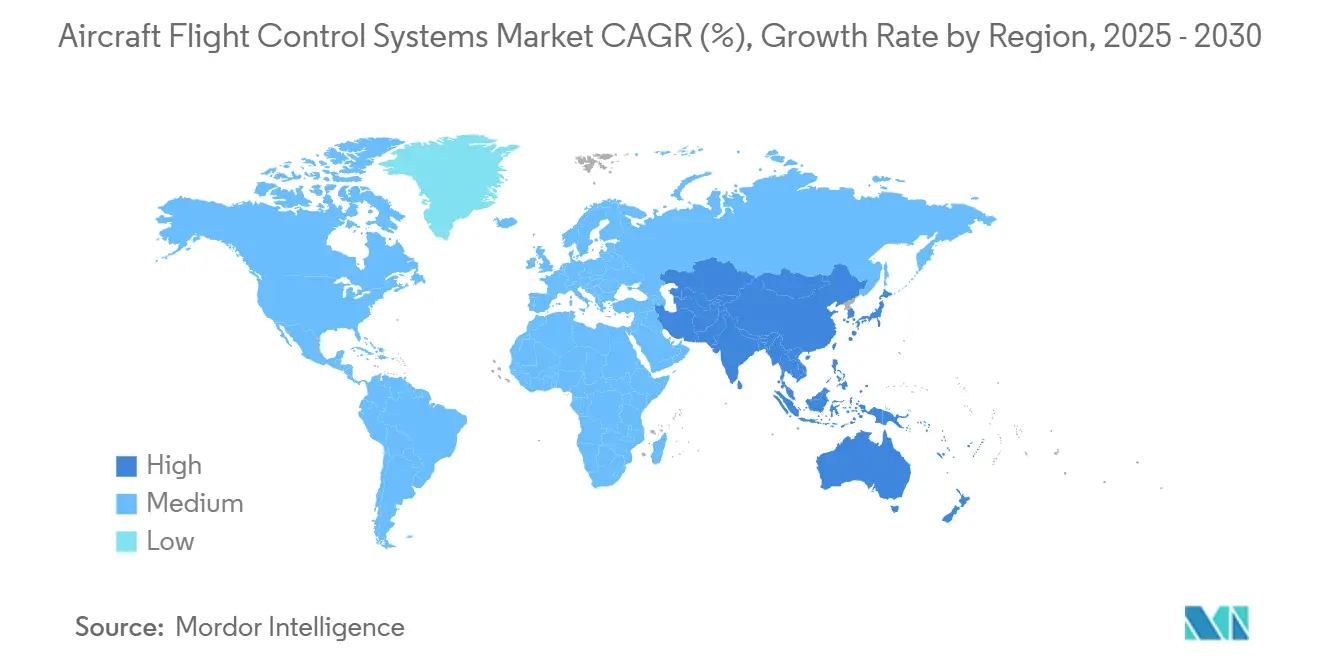

- Nach Geografie dominierte Nordamerika mit 33,67 % des Umsatzes im Jahr 2024; der asiatisch-pazifische Raum ist auf dem Weg zum höchsten regionalen Wachstum mit einer CAGR von 9,10 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Flugzeugflugsteuerungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der globalen kommerziellen Flugzeugproduktion als Treiber der Systemnachfrage | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Modernisierung militärischer Flotten als Treiber der Einführung fortschrittlicher Flugsteuerungstechnologien | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Weitverbreiteter Übergang zu Fly-by-Wire- und Power-by-Wire-Architekturen zur Gewichts- und Wartungsreduzierung | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz leichter elektromechanischer Aktuatoren zur Ermöglichung urbaner Luftmobilitätsplattformen | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Integration KI-basierter aktiver Steuerung für autonomes Fliegen und Flugbereichsschutz | +0.7% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zertifizierungsgetriebener Schwerpunkt auf Flugbereichsschutz für aufkommende eVTOL-Flugzeuge | +0.5% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der globalen kommerziellen Flugzeugproduktion als Treiber der Systemnachfrage

Boeings Ausblick für 2024 weist auf nahezu 44.000 neue Flugzeugauslieferungen bis 2043 hin, was stabile Produktionsslots und einen Auftragsbestand von rund 15.700 Flugzeugen wiederherstellt. Fluggesellschaften standardisieren auf vollständig digitale Flugsteuerungen, um die Arbeitsbelastung der Piloten zu reduzieren und den Kraftstoffverbrauch zu senken, insbesondere bei Schmalrumpfplattformen, die 71 % der zukünftigen Flotte ausmachen werden. Das Wachstum in Süd- und Südostasien beschleunigt Lieferantenpartnerschaften mit lokalen Fluggesellschaften, doch 66 % der Luft- und Raumfahrtunternehmen sind nach wie vor mit Teileengpässen konfrontiert, die Lieferpläne unter Druck setzen.

Modernisierung militärischer Flotten als Treiber der Einführung fortschrittlicher Flugsteuerungstechnologien

BAE Systems plc sicherte sich 2024 Verträge zur Aufrüstung der Flugsteuerungscomputer der F-15EX und F/A-18E/F, wobei Verarbeitungskapazitäten und Cybersicherheitsebenen hinzugefügt wurden.[1]BAE Systems plc, "Aufrüstung der Flugsteuerungscomputer für F-15EX und F/A-18E/F," baesystems.com Das Programm des US-Verteidigungsministeriums in Höhe von 49 Milliarden USD zur Rückverlagerung der Halbleiterproduktion ins Inland sichert die Komponentenverfügbarkeit. Zwölf erfolgreiche KI-gestützte F-16-Einsätze validieren autonome Steuerungsalgorithmen, die auf kommerzielle Anwendungsfälle übertragen werden. Vierfach-redundante Architekturen, die in Verteidigungsflugzeugen erprobt wurden, werden zum Entwurfsstandard für neue zivile Transportflugzeuge.

Weitverbreiteter Übergang zu Fly-by-Wire- und Power-by-Wire-Architekturen zur Gewichts- und Wartungsreduzierung

Das Enhanced Power and Cooling System von Collins Aerospace erreichte 2025 den Technologiereifegrad TRL 6 und verdoppelte damit den thermischen Spielraum, der für die Hochspannungsaktuierung unerlässlich ist.[2]RTX Corporation, "Enhanced Power and Cooling System erreicht TRL 6," rtx.com Power-by-Wire-Lösungen reduzieren das Systemgewicht um 15–20 %, was sich in messbaren Kraftstoffeinsparungen über den gesamten Lebenszyklus niederschlägt. Die im August 2024 erlassenen Systemsicherheitsvorschriften der FAA befassen sich ausdrücklich mit Risiken des elektrischen Fliegens und beschleunigen die Zertifizierungswege für OEMs, die bereit sind, den Hydraulikkreislauf abzuschaffen.

Einsatz leichter elektromechanischer Aktuatoren zur Ermöglichung urbaner Luftmobilitätsplattformen

Liebherr liefert integrierte elektromechanische Aktuatoren (EMA) für das eVTOL-Flugzeug von Eve Air Mobility, wodurch Getriebe entfallen und bis zu 50 kg pro Flugzeug eingespart werden. Die Zweikanal-Architektur von Honeywell gewährleistet die Fehlertoleranz, die für urbane Strecken erforderlich ist, wo Nahbereichsoperationen schnelle ausfallsichere Übergänge erfordern. Partnerschaften wie Supernal-UMBRAGROUP setzen neue Leistungsmaßstäbe für Größe, Gewicht und Zuverlässigkeit in diesem Sektor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Zertifizierungskosten für sicherheitskritische Flugsteuerungssysteme | -1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an Zuverlässigkeit und Redundanz, die die Markteinführungszeit verlängern | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Präzisionsservoventilen und Elektronik in Luftfahrtqualität | -0.8% | Globale regulatorische Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken im Zusammenhang mit vernetzten und verbundenen Flugsteuerungsarchitekturen | -0.6% | Global, verstärkt bei vernetzten Flugzeugoperationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Zertifizierungskosten für sicherheitskritische Flugsteuerungssysteme

Die Sonderbedingungen der FAA für neue Flugzeugtypen erfordern nun eine umfassende Validierung neuartiger Architekturen, was viele Programme um 100 Millionen USD und bis zu sieben Jahre verzögert. Kleinere AAM-Marktteilnehmer stehen vor erheblichen Finanzierungshürden, was etablierte Anbieter mit internem Zertifizierungs-Know-how begünstigt. Die Erfahrung mit dem Bell 525 zeigt, dass Regulierungsbehörden für jeden Innovationszyklus maßgeschneiderte Kriterien entwickeln, was die Markteinführungszeit verlangsamt.

Lieferkettenengpässe bei Präzisionsservoventilen und Elektronik in Luftfahrtqualität

Sechsundsechzig Prozent der Luft- und Raumfahrtunternehmen berichten von verzögerten Komponentenlieferungen, wobei Engpässe bei Servoventilen und Mikroelektronik am gravierendsten sind. Da handelsübliche Chips selten die DO-254-Anforderungen erfüllen, überarbeiten OEMs Platinen oder beziehen strategische Teile von zwei Quellen. Die Konsolidierung unter erstrangigen Anbietern hat die Redundanz weiter verringert und Programme einem einzigen Ausfallpunkt ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Steuerungssystemtyp: Primäre Systeme führen die digitale Entwicklung an

Primäre Systeme erzielten 54,23 % des Umsatzes im Jahr 2024, und ihr Anteil an der Marktgröße für Flugzeugflugsteuerungssysteme ist auf dem Weg, sich bis 2030 mit einer CAGR von 9,21 % zu vergrößern. Die Einführung KI-gestützten Flugbereichsschutzes erhöht die Sicherheitsmarge und unterstützt halbautonome Operationen. Sekundäre Systeme bleiben für Hochauftriebsvorrichtungen unverzichtbar, doch die Elektrifizierung verdrängt langsam hydraulische Trimmklappen an neuen Tragflächen.

Die Nachfrage nach Schubvektorsteuerungen in experimentellen eVTOL-Designs schafft Nischenwachstum. Strenge FAA-Sicherheitsbewertungsvorschriften schreiben jedoch redundante Überwachung vor, was die Systemintegrationskomplexität und die Kosten erhöht. Kontinuierliche Software-Updates verlängern die Funktionslebensdauer ohne Hardware-Austausch und stärken die dominante Position der Anbieter, die Hardware und Codebasis kontrollieren.

Nach Komponente: Flugsteuerungscomputer verankern den digitalen Technologiestapel

Flugsteuerungscomputer hielten im Jahr 2024 53,88 % des Komponentenumsatzes und führen den Wachstumsausblick mit einer CAGR von 9,45 % an, was ihre Rolle als Gehirn des Marktes für Flugzeugflugsteuerungssysteme bestätigt. Quad-Core-Prozessoren ermöglichen modellbasierte Steuerung, während eingebettete Cyberabwehr Netzwerkbedrohungen entgegenwirkt. Aktuatoren sind der zweitgrößte Anteil; elektromechanische Varianten verzeichnen zweistelliges Stückzahlwachstum, da Fluggesellschaften Lebenszykluskosten abwägen.

Sensoren und Rückkopplungsgeräte wachsen stetig, da eine höhere Steuerungsgesetzkomplexität granulare Zustandsdaten erfordert. EU-Pläne zur Zertifizierung von KI-Unterstützungswerkzeugen der Stufe 1 bis 2025 veranlassen Computerhersteller, Hardware für Software-Upgrades vorab zu qualifizieren, um künftige Compliance und eine reibungslosere Zertifizierung autonomer Funktionen sicherzustellen.

Nach Technologie: Elektrifizierungsschub hebt Power-by-Wire-Perspektiven

Fly-by-Wire-Systeme hielten 66,56 % des Umsatzes im Jahr 2024, was jahrzehntelange Zuverlässigkeit widerspiegelt, doch Power-by-Wire wird voraussichtlich die höchste CAGR von 10,21 % verzeichnen, da OEMs zentrale Hydraulikkreisläufe abschaffen. Zertifizierungsbehörden referenzieren nun Hochspannungssicherheitsfälle und fördern die schrittweise Einführung. Hydromechanische Steuerungen bleiben in Altflotten bestehen, erhalten jedoch minimale Forschungs- und Entwicklungsmittel.

Fortschritte bei Motoreffizienz und Kühlung erschließen höhere Kraftdichten und schließen die Leistungslücke zur Hydraulik. Das neue System von Thales liefert dieselbe Steuerungskraft bei der Hälfte der Masse, was unterstreicht, warum Fluggesellschaften die Elektrifizierung als Nachhaltigkeits- und Wartungsmaßnahme betrachten.

Nach Flugzeugtyp: Dominanz im kommerziellen Bereich, Aufschwung bei AAM

Kommerzielle Flugzeugzellen machten 54,55 % der Nachfrage im Jahr 2024 aus und stärken den Kernbeitrag des Sektors zum Markt für Flugzeugflugsteuerungssysteme. Großraumflugzeugprogramme erholen sich mit dem Wiederaufleben des Langstreckenreiseverkehrs, während Schmalrumpfflugzeuge das Produktionsrückgrat bleiben. Plattformen für fortgeschrittene Luftmobilität verzeichnen trotz ihrer heute noch geringen Größe die schnellste CAGR von 10,87 %, bedingt durch klare FAA-Betriebsregeln, die im November 2024 erlassen wurden.

Von F-15EX-Aufrüstungen bis hin zu Drehflüglern der nächsten Generation hält die Militärbeschaffung eine stabile Nachfragebasis aufrecht. Die allgemeine Luftfahrt und Regionalflugzeuge bieten Nachrüstungsmöglichkeiten für digitale Upgrades, insbesondere dort, wo obligatorische ADS-B- oder Cybersicherheitsvorschriften gelten.

Nach Einbauart: Dominanz des Serieneinbaus bleibt bestehen, Nachrüstung holt auf

Der Serieneinbau hielt 60,24 % der Installationen im Jahr 2024 und sichert Skaleneffekte bei Neubauprogrammen. Nachrüstungsanwendungen befinden sich jedoch auf einem CAGR-Pfad von 8,75 %, da Betreiber Flottenmodernisierungsprojekte im Wert von 58 Milliarden USD über das nächste Jahrzehnt in Angriff nehmen. Die Marktgröße für Flugzeugflugsteuerungssysteme im Nachrüstungsbereich wächst, da STC-Inhaber Bausatzlösungen einführen, die sich nahtlos in ältere Avionik integrieren.

Kapazitätsengpässe in MRO-Betrieben und begrenzte OEM-Ingenieurkapazitäten bleiben Gegenwind. Regulatorische Vorgaben zu Cybersicherheit und Konnektivität erhöhen die Dringlichkeit und veranlassen Fluggesellschaften, Flugsteuerungsupgrades während schwerer Wartungsintervalle zu priorisieren.

Geografische Analyse

Nordamerika erwirtschaftete 33,67 % des Umsatzes im Jahr 2024, angetrieben durch ein dichtes OEM-Lieferantennetzwerk, erhebliche Verteidigungsbudgets und proaktive FAA-Regelgebung, die die Technologieeinführung beschleunigt.[3]Federal Aviation Administration, "Integration von Powered-Lift-Flugzeugen; Abschließende Regelung," faa.gov Die Region profitiert von anhaltenden Aufrüstungszyklen bei Kampf- und Bomberflugzeugen sowie einer Erholung der Schmalrumpfproduktion. Kanada und Mexiko ergänzen das Ökosystem durch spezialisierte Zerspanung und Elektronikfertigung in Küstennähe.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR-Ausblick von 9,10 %, angetrieben durch Flottenexpansion, die die regionalen Flugzeugzahlen bis 2034 auf rund 13.200 verdreifachen wird. Chinas einheimische Schmalrumpfprogramme schaffen eine gebundene Nachfrage, während Japans Avionikführerschaft und Indiens Schwerpunkt auf Wartung und Reparatur den Bedarf an digitalen Flugsteuerungen verstärken. Südostasiatische Regierungen finanzieren AAM-Testfelder und bauen lokale Kompetenz in Power-by-Wire-Systemen auf.

Europa bleibt durch Airbus-Programme und die Cybersicherheitsvorschriften der EASA, die globale Compliance-Normen prägen, eine technologische Kraft. Das Clean Aviation SWITCH-Projekt fördert hybride elektrische Entwicklungen und steigert die Nachfrage nach Hochspannungssteuerungselektronik. Der Nahe Osten und Afrika bieten aufkommende Chancen im Zusammenhang mit Flottenerneuerungen und Verteidigungsoffsets, doch begrenzte inländische Produktionskapazitäten dämpfen das Wachstum vorerst.

Wettbewerbslandschaft

Der Markt für Flugzeugflugsteuerungssysteme weist eine hohe Konzentration auf, wobei Honeywell International Inc., RTX Corporation, Parker Hannifin Corporation, Moog Inc. und Safran SA durch Multi-Programm-Inhalte und Zertifizierungsportfolios dominieren. Woodwards geplante Übernahme der elektromechanischen Aktuierungslinie von Safran erweitert die vertikale Integration und signalisiert eine anhaltende Konsolidierung.[4]Woodward Inc., "Vereinbarung zur Übernahme des elektromechanischen Aktuierungsgeschäfts von Safran," woodward.com Anbieter kombinieren zunehmend eigene Elektronik mit KI-Partnerschaften – Honeywells Allianz mit NXP ist beispielhaft für den Wandel hin zu softwaredefinierten Architekturen.

Aufkommende AAM-Akteure wie Vertical Aerospace führen disruptive Designs ein, sind jedoch für zertifizierbare Steuerungen auf erstrangige Lieferanten angewiesen. Cybersicherheitsfunktionen rangieren in Airline-Ausschreibungen nun neben Gewicht und Zuverlässigkeit, was Lieferanten dazu veranlasst, Einbruchserkennung auf Aktuator- und Computerebene einzubetten. Insgesamt konzentriert sich die Innovation auf Elektrifizierung, Autonomie und Lieferkettenresilienz.

Branchenführer im Bereich Flugzeugflugsteuerungssysteme

Honeywell International Inc.

Moog Inc.

RTX Corporation

Safran SA

Parker Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: JetZero schloss Partnerschaftsvereinbarungen mit Tier-One-Lieferanten für die Komponenten des Flugsteuerungssystems seines Demonstrators eines Nurflügelflugzeugs (BWB) in voller Größe ab.

- August 2024: The Boeing Company wählte BAE Systems plc aus, um die Fly-by-Wire-Flugsteuerungscomputer seiner F-15EX Eagle II und F/A-18E/F Super Hornet Kampfflugzeuge aufzurüsten.

Berichtsumfang des globalen Marktes für Flugzeugflugsteuerungssysteme

| Primäre Flugsteuerungssysteme |

| Sekundäre Flugsteuerungssysteme |

| Sonstige |

| Flugsteuerungscomputer |

| Aktuatoren |

| Sensoren und Rückkopplungsgeräte |

| Sonstige (Servoventile, Trimm- und Klappensysteme) |

| Fly-by-Wire |

| Power-by-Wire |

| Hydromechanisch |

| Elektromechanisch |

| Kommerziell | Schmalrumpf |

| Großraum | |

| Regionalflugzeuge | |

| Militärisch | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung | |

| Fortgeschrittene Luftmobilität (AAM) | eVTOL |

| Urbane Luftmobilität (UAM) |

| Serieneinbau |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Steuerungssystemtyp | Primäre Flugsteuerungssysteme | ||

| Sekundäre Flugsteuerungssysteme | |||

| Sonstige | |||

| Nach Komponente | Flugsteuerungscomputer | ||

| Aktuatoren | |||

| Sensoren und Rückkopplungsgeräte | |||

| Sonstige (Servoventile, Trimm- und Klappensysteme) | |||

| Nach Technologie | Fly-by-Wire | ||

| Power-by-Wire | |||

| Hydromechanisch | |||

| Elektromechanisch | |||

| Nach Flugzeugtyp | Kommerziell | Schmalrumpf | |

| Großraum | |||

| Regionalflugzeuge | |||

| Militärisch | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgaben | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | ||

| Verteidigung und Regierung | |||

| Fortgeschrittene Luftmobilität (AAM) | eVTOL | ||

| Urbane Luftmobilität (UAM) | |||

| Nach Einbauart | Serieneinbau | ||

| Nachrüstung | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flugzeugflugsteuerungssysteme im Jahr 2030 erreichen?

Es wird prognostiziert, dass er auf einem CAGR-Pfad von 8,36 % einen Wert von 26,80 Milliarden USD erreichen wird.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,10 % verzeichnen, angetrieben durch Flottenexpansion und AAM-Projekte.

Warum gewinnen Power-by-Wire-Systeme an Bedeutung?

Sie eliminieren Hydraulikkreisläufe, reduzieren das Systemgewicht um bis zu 20 % und senken die Wartungskosten.

Welches Komponentensegment wächst am schnellsten?

Flugsteuerungscomputer führen mit einer CAGR von 9,45 % an, da sich softwaredefinierte Architekturen ausbreiten.

Wie werden Cybersicherheitsrisiken adressiert?

Lieferanten betten Einbruchserkennung in Computer und Aktuatoren ein, während Regulierungsbehörden Sicherheitsbewertungsanforderungen hinzufügen.

Seite zuletzt aktualisiert am: