Marktgröße und Marktanteil der Flugzeugkabinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 31.45 Milliarden US-Dollar |

| Marktgröße (2030) | 41.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.57% CAGR |

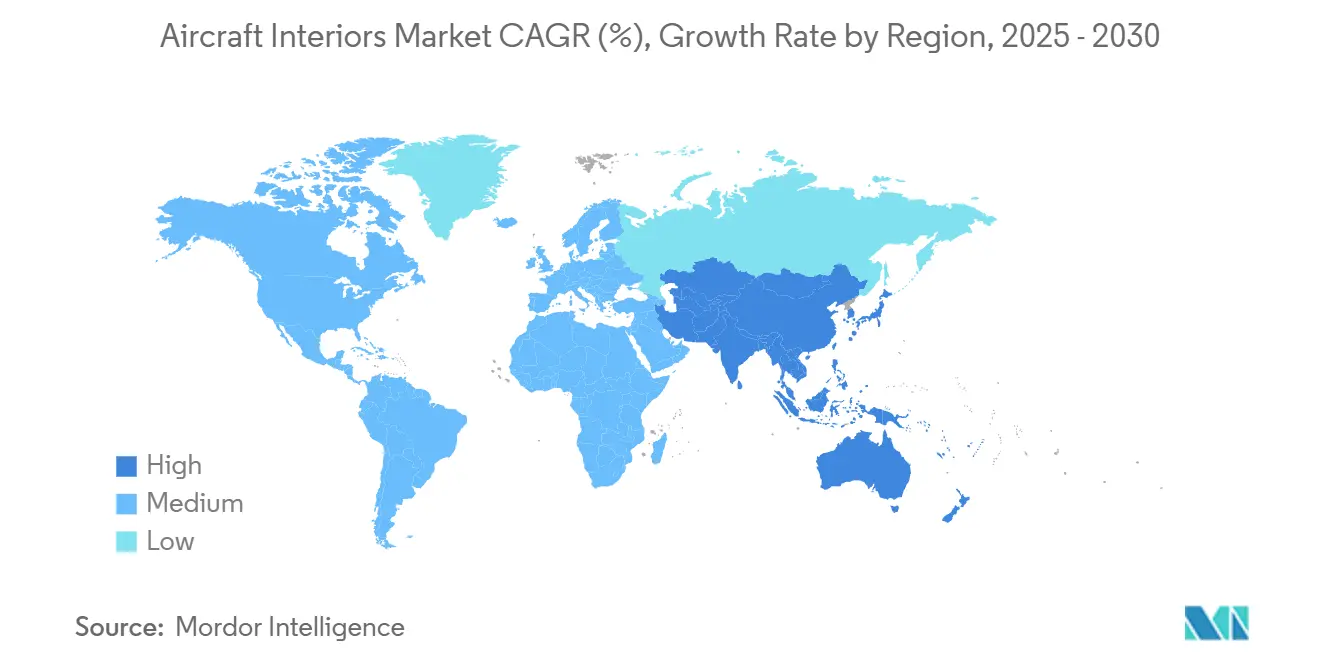

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

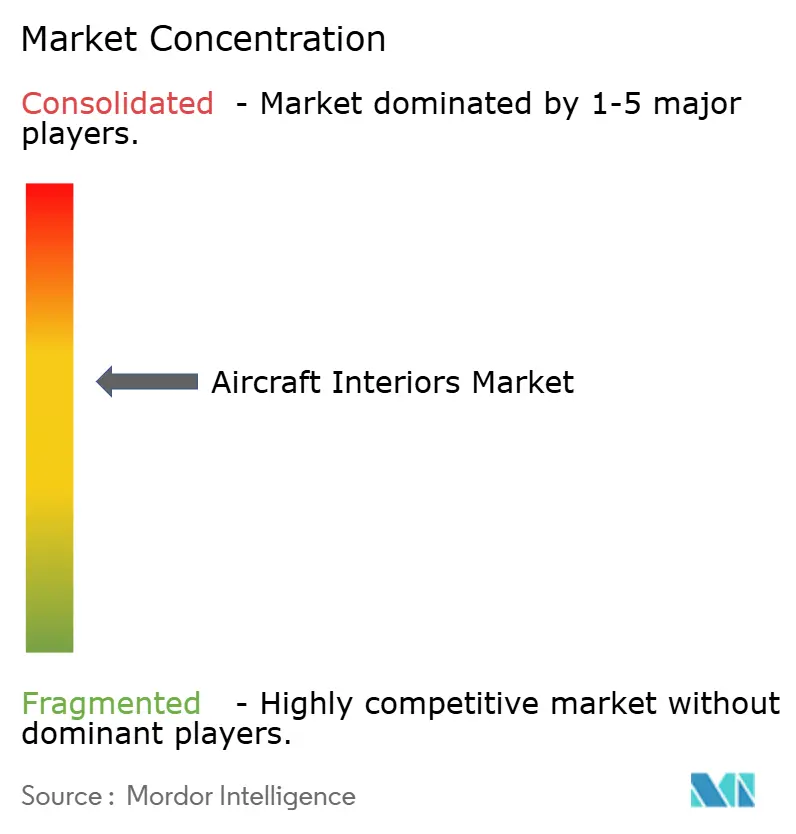

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugkabinen von Mordor Intelligence

Die Marktgröße für Flugzeugkabinen erreichte im Jahr 2025 einen Wert von 31,45 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,57 % auf 41,24 Milliarden USD bis 2030 wachsen. Programme zur Kabinenverdichtung, rasantes Flottenw achstum in aufstrebenden Regionen, die Einführung leichter Verbundwerkstoffe und anhaltende Nachrüstungsaktivitäten stärken die Widerstandsfähigkeit des Marktes für Flugzeugkabinen. Fluggesellschaften standardisieren weiterhin eine Economy-Class-Sitzreihenabstand von 31 Zoll und schaffen gleichzeitig zusätzliche Premium-Economy-Reihen, was die Nebeneinnahmen steigert, ohne wesentliche Änderungen am Grundriss vorzunehmen. Gleichzeitig reduzieren Kohlefaser-Sitzstrukturen wie die Verbundstoffbeine des AEGO X das Stückgewicht und den Kraftstoffverbrauch, was Fluggesellschaften dazu veranlasst, Lieferanten zu bevorzugen, die Lebenszykluseinsparungen bieten können. Das jahrzehntelange Wachstum der Flotten von Billigfluggesellschaften (LCC) treibt die Nachfrage nach hochdichten Kabinenausstattungen an, insbesondere in der Region Asien-Pazifik. Gleichzeitig veranlassen Lieferkettenengpässe Fluggesellschaften zu Nachrüstungslösungen und gemischten Liefer- und Fertigstellungsmodellen. Der Wettbewerb verschärft sich, da etablierte Anbieter digitale Serviceschichten mit physischen Produkten integrieren und gebündelte Angebote schaffen, die vorausschauende Wartung, Passagierpersonalisierung und Kreislaufwirtschaftsmerkmale versprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Sitze im Jahr 2024 mit einem Umsatzanteil von 32,56 %, während IFEC bis 2030 die schnellste CAGR von 7,23 % verzeichnete.

- Nach Flugzeugtyp dominierten Schmalrumpfflugzeuge im Jahr 2024 mit einem Marktanteil von 46,24 % am Markt für Flugzeugkabinen, während Geschäftsreiseflugzeuge bis 2030 voraussichtlich mit einer CAGR von 6,24 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 62,22 % der Marktgröße für Flugzeugkabinen auf OEM-Installationen, während das Aftermarket-Segment mit einer CAGR von 6,57 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 31,45 % der Umsätze, während Asien-Pazifik aufgrund von Rekordflottenverpflichtungen mit einer CAGR von 7,23 % wachsen soll.

Globale Trends und Erkenntnisse zum Markt für Flugzeugkabinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Kabinenverdichtungsstrategien zur Maximierung der Rentabilität von Fluggesellschaften | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung leichter Verbundwerkstoffe zur Reduzierung des Kraftstoffverbrauchs | +1.5% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachrüstungsnachfrage aus aktiven und alternden Flotten | +1.1% | Schwerpunkt Asien-Pazifik, Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Expansion der Flotten von Billigfluggesellschaften in Schwellenmärkten | +0.9% | Asien-Pazifik, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Verbreitung von Premium-Economy-Sitzen zur Erfüllung der Passagiernachfrage | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologietransfer aus eVTOL- und UAM-Kabinenausstattungen in die kommerzielle Luftfahrt | +0.6% | Nordamerika und EU, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kabinenverdichtungsstrategien zur Maximierung der Rentabilität von Fluggesellschaften

Fluggesellschaften verfeinern die Sitzplatzökonomie, um die Erträge pro Flug zu steigern. Delta wird 2025 gestaffelte Tarife in der Hauptkabine einführen und damit Upselling-Möglichkeiten erweitern, ohne den Sitzabstand zu verändern.[1]Travel Market Report, "Delta Air Lines to Launch New Main Cabin Fare in 2025," travelmarketreport.com British Airways CityFlyer hat E190LRs auf 106 Sitze umgerüstet und dabei dünnere Rückenlehnen und verstellbare Kopfstützen verwendet, um die Ergonomie zu erhalten. Frontier und andere Ultra-Billigfluggesellschaften haben begrenzte „First-Class”-Reihen eingeführt und damit bewiesen, dass Verdichtung dennoch Premium-Erträge erzielen kann. Premium-Economy-Kabinen haben sich zu einer margenstarken Mittelklasse entwickelt, die Investitionen in verbesserte Polster, Sichtschutzflügel und Stromanschlüsse rechtfertigt. Lieferanten, die schlanke Dichte mit Lendenwirbelkomfort verbinden können, werden zu bevorzugten Partnern und stützen das Wachstum des Marktes für Flugzeugkabinen.

Zunehmende Einführung leichter Verbundwerkstoffe zur Reduzierung des Kraftstoffverbrauchs

Thermoplastische CFK-Strukturen sind in Sitzbeinen, Monumenten und Seitenwänden weit verbreitet. AEGO X berichtet von zweistelligen Gewichtseinsparungen pro Dreifachsitzanordnung, was sich in messbaren Kraftstoffeinsparungen bei Kurzstreckenzyklen niederschlägt. Airbus hat erfolgreich biobasierte CFK-Nasenverkleidungen erprobt, die mechanische Festigkeit bieten und gleichzeitig die CO2-Emissionen über den Lebenszyklus senken.[2]CompositesWorld, "Airbus Flies Bio-Based Carbon Fiber Helicopter Nose Panel," compositesworld.com Collins Aerospace wird faserverstärkte Passagierserviceeinheiten für A320 Airspace-Kabinen liefern und damit den Serienmaßstab für fortschrittliche Materialien veranschaulichen. FITS-Thermoplast-Sandwichplatten reduzieren das Gewicht gegenüber Nomex-Waben um 10 % und sind vollständig recycelbar, was die Nachhaltigkeitskennzahlen der Fluggesellschaften unterstützt. Gewichtsorientierte Innovationen verleihen dem Markt für Flugzeugkabinen weiterhin Schwung.

Wachsende Nachrüstungsnachfrage aus aktiven und alternden Flotten

Da die globalen Flugstunden bei 106 % des Vor-Pandemie-Niveaus liegen, rüsten Fluggesellschaften Kabinen auf, um sie an sich entwickelnde Markenstandards anzupassen. Airbus prognostiziert, dass die Serviceausgaben im Asien-Pazifik-Raum bis 2043 auf mehr als 129 Milliarden USD steigen werden, wobei Verbesserungen und Modernisierungen andere Aktivitäten übertreffen werden. Jüngste A350-Lieferungen an Iberia und Lufthansa enthielten keine vollständigen Premium-Suiten, was nachträgliche Nachrüstungsprogramme erzwang, die MRO-Kapazitäten belasten. Die Ausmusterungsraten bleiben unter 2 %, sodass für 12-Jahres-Zyklen ausgelegte Kabinenausstattungen länger im Einsatz bleiben. Infolgedessen nehmen Auffrischungen von Weichgütern, Monument-Nachrüstungen und IFEC-Tausche zu und steigern die Aftermarket-Umsätze im gesamten Markt für Flugzeugkabinen.

Expansion der Flotten von Billigfluggesellschaften in Schwellenmärkten

IndiGo plant, die internationalen Ziele bis März 2025 zu verdoppeln, und die ersten A321XLR-Lieferungen werden neue Stretch-Sitzlayouts und Galerie-Toiletten-Umsetzungen erfordern. Cebu Pacific hat eine Bestellung im Wert von 24 Milliarden USD für 152 A321neo/A320neo-Flugzeuge aufgegeben, die jeweils in einer optimierten Einklassen-Anordnung 240 Sitze bieten können. Die Verpflichtung von Akasa Air für 226 Flugzeuge unterstützt ebenfalls die Nachfrage nach hochdichten Layouts in ganz Südostasien. Die Betriebsmodelle von Billigfluggesellschaften bevorzugen langlebige, schnell umrüstbare Kabinenausstattungen und drängen Lieferanten dazu, kostengünstige, leichte Sitz- und Monumentpakete zu liefern, die 30-minütige Umrüstzeiten standhalten. Diese Dynamiken stärken die schnellen Wachstumsaussichten für den Markt für Flugzeugkabinen in aufstrebenden Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferkettenstörungen bei Luft- und Raumfahrtmaterialien | -0.8% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Zertifizierung und regulatorische Compliance-Anforderungen | -0.6% | Global, mit unterschiedlichen regionalen Standards | Langfristig (≥ 4 Jahre) |

| Herausforderungen beim Abwägen von Kabinengewicht und Sicherheit im Kabinendesign | -0.7% | Global, mit strengeren Anforderungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Verschiebungen von Kapitalausgabenplänen der Fluggesellschaften | -0.5% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenstörungen bei Luft- und Raumfahrtmaterialien

94 % der Führungskräfte in der Luft- und Raumfahrt berichteten im Jahr 2024 von moderaten bis schwerwiegenden Teileengpässen, wobei Titan und Spezialstähle an erster Stelle standen. Sanktionen gegen einen wichtigen russischen Lieferanten haben etwa ein Viertel der weltweiten Titanwalzwerkskapazität entfernt und OEMs gezwungen, zu höheren Kosten doppelt zu beschaffen. Boeings Vorfall mit gefälschtem Titan deckte Rückverfolgbarkeitslücken in mehreren Lieferebenen auf, löste jahrzehntelange Dokumentenprüfungen aus und verlangsamte die Serienausstattung von Kabinen aufgrund ausgesetzter Sitzschienen-Lieferungen. Spezialstahlwerke waren mit Ausfällen und Rohstoffknappheit konfrontiert, was Fluggesellschaften dazu veranlasste, Ersatz-Bodenträger zu bevorraten, was Logistikkosten erhöhte und Betriebskapital band. IATA bestätigte, dass dieser Druck bis 2025 anhalten wird und die Zeitpläne für Kabinennachrüstungen erschwert.

Hohe Kosten für Zertifizierung und regulatorische Compliance-Anforderungen

Die Belüftungsvorschriften der FAA erfordern 0,55 Pfund Frischluft pro Minute und Passagier, und laufende Arbeiten zur Zapfluft-Kontamination könnten zusätzliche Sensorvorschriften auslösen.[3]Federal Aviation Administration, "Cabin Air Quality," faa.gov Die SAE-Notbeleuchtungsnorm Revision H erhöht die Leistungsschwellen für Photolumineszenz und zwingt Lieferanten, Fluchtwegmarkierungen neu zu gestalten. SWISS benötigte 1,5 Tonnen Ballast, um seine geschlossenen First-Class-Suiten auszugleichen, was die kaskadierenden Zertifizierungsauswirkungen der Gewichtsumverteilung verdeutlicht. Überprüfungen durch Branchen-Taskforces zeigen, dass Ressourcenengpässe bei der FAA die Genehmigungszeiträume verlängern, insbesondere für additiv gefertigte Teile, was innovative Kabinenprogramme verzögert. Erhöhte Zertifizierungsbudgets belasten insbesondere kleinere Marktteilnehmer, dämpfen die kurzfristige Einführung neuartiger Kabinenlösungen und bremsen das Wachstum des Marktes für Flugzeugkabinen geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: IFEC-Systeme treiben die digitale Transformation voran

Die Kategorie Sitze machte im Jahr 2024 32,56 % der Umsätze aus. IFEC wird jedoch bis 2030 mit einer CAGR von 7,23 % alle anderen Komponenten übertreffen, was einen Wandel hin zu digital gestützten Kabinen signalisiert, die das Passagierengagement monetarisieren. Lizenzgebühren für Inhalte überstiegen im Jahr 2024 300 Millionen USD und unterstreichen den wachsenden Wert, den Fluggesellschaften exklusiven Filmen und Spielen beimessen. Die dem Markt für Flugzeugkabinen zuzurechnende Marktgröße allein für IFEC-Upgrades wird bis 2030 voraussichtlich 8,2 Milliarden USD erreichen, gestützt durch Konnektivitätspakete der nächsten Generation im Ka-Band, die Streaming, Echtzeit-E-Commerce und Datenfeeds für vorausschauende Wartung verbinden.

IdeaNova und Safran haben 2025 IPTV- und Spiegelungstools für nutzergenerierte Inhalte vorgestellt, die Sitzbildschirme als Netzwerkknoten statt als isolierte Displays behandeln. Gleichzeitig ahmen programmierbare LED-Beleuchtungen zirkadiane Rhythmen nach, um Jetlag zu reduzieren, und Verbundstoffgalerien erzielen 10 % Gewichtseinsparungen. Lieferanten verbinden nachhaltige Materialien modular, sodass Monumente während der Lebensdauer einer Flugzeugzelle mehrfach ausgetauscht oder aufgefrischt werden können. Die regulatorische Aufsicht durch die FAA und EASA prägt weiterhin die Materialauswahl und Entflammbarkeitsnormen, gewährleistet die Sicherheit und fördert Innovationen, die zur Skalierung des Marktes für Flugzeugkabinen beitragen.

Nach Flugzeugtyp: Geschäftsreiseflugzeuge treiben Premium-Individualisierung voran

Schmalrumpfflugzeuge hielten im Jahr 2024 einen Anteil von 46,24 % am Markt für Flugzeugkabinen, was die robusten Produktionsraten für Eingangsflugzeuge widerspiegelt. Im Gegensatz dazu wachsen Geschäftsreiseflugzeuge mit einer CAGR von 6,24 % auf der Grundlage einer erwarteten Lieferwelle von 8.500 Einheiten in diesem Jahrzehnt.[4]Honeywell Aerospace, "New Business Aviation Outlook Forecasts High-Flying Demand," aerospace.honeywell.com Wertmäßig wird die Marktgröße für Flugzeugkabinen für Premium- und maßgeschneiderte Geschäftsreiseflugzeugkabinen bis 2030 voraussichtlich 4,9 Milliarden USD erreichen.

Airbus Corporate Jets stellt fest, dass mehr als 80 % der Kunden jetzt vollständig individualisierte Layouts verlangen, einschließlich Spa-Bereichen und Wellness-Beleuchtung. Das Allegris-Weitkörperprogramm der Lufthansa, das über 31.000 neue Sitze installieren wird, veranschaulicht parallele Investitionen in Zweigangflugzeugflotten. Gleichzeitig deutet RECAROs Vereinbarung über 75.000 Sitze für Eve-eVTOLs auf eine künftige Kreuzbestäubung leichter Designs hin. Die Individualisierung erstreckt sich nun auf schallgedämmte Seitenwände und Smart-Glass-Fenster, was darauf hindeutet, dass die Differenzierung nicht mehr auf Weichgüter beschränkt ist. Diese Trends stärken gemeinsam Premium-Nachfragenischen und halten die Aufwärtsentwicklung des Marktes für Flugzeugkabinen aufrecht.

Nach Endnutzer: Aftermarket-Dynamik beschleunigt sich

OEM-Installationen erfassen immer noch 62,22 % der Ausgaben im Jahr 2024, doch die Aftermarket-Umsätze steigen mit einer CAGR von 6,57 %, da Fluggesellschaften ältere Flugzeuge angesichts von Lieferverzögerungen weiter betreiben. Accenture beobachtet, dass 42 % der Führungskräfte in der Luft- und Raumfahrt kurzfristige Erhöhungen des MRO-Budgets erwarten, wobei Kabinenausstattungen eine Prioritätskategorie darstellen. Das auf Nachrüstung ausgerichtete Wachstum hat die Marktgröße für Aftermarket-Dienstleistungen im Markt für Flugzeugkabinen im Jahr 2025 auf 11,3 Milliarden USD angehoben, und der Wert wird bis 2030 voraussichtlich 15,5 Milliarden USD übersteigen.

Collins Aerospace bietet jetzt drei modulare Upgrade-Pfade für Pinnacle-Economy-Sitze an, die vorhandene Strukturen wiederverwenden und so Abfall und Zertifizierungsaufwand reduzieren. Sitzengpässe haben viele OEM-Serienausstattungen verzögert und Betreiber gezwungen, „grüne” Lieferungen anzunehmen und Fertigstellungsslots bei unabhängigen MRO-Einrichtungen zu planen. EASA Part 145-Reparaturstationen mit Sitzintegrationskapazitäten erzielen daher Premium-Arbeitslöhne. Der Trend signalisiert eine dauerhafte Umsatzsäule für Lieferanten, die sich auf schnelle Auffrischungslösungen ausrichten, und belebt den Markt für Flugzeugkabinen weiter.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 31,45 % der Umsätze, gestützt durch Investitionsprogramme für Premium-Kabinen, ausgereifte MRO-Netzwerke und anhaltende Ersatzzyklen bei etablierten Fluggesellschaften. Große US-amerikanische Fluggesellschaften erproben größere Premium-Economy-Kabinen, während kanadische Betreiber Schmalrumpfkabinenausstattungen für ultraweite transpazifische Missionen auffrischen. Sitz- und IFEC-Lieferanten profitieren von konsolidiertem Einkauf der Fluggesellschaften und klaren FAA-Zertifizierungswegen, was die Region als Technologietestfeld positioniert, das später die globale Einführung beeinflusst.

Asien-Pazifik ist die herausragende Wachstumsmaschine mit einer prognostizierten CAGR von 7,23 % bis 2030, angetrieben durch Flottenverpflichtungen von mehr als 4.000 Eingangsflugzeugen und einer wachsenden Mittelschicht von Reisenden. Airbus erwartet, dass die regionalen Wartungsausgaben von 43 Milliarden USD im Jahr 2024 auf 109 Milliarden USD bis 2043 steigen werden, was eine strukturelle Nachfrage nach Nachrüstgalerien, Toiletten und Konnektivitätspaketen schafft. Billigfluggesellschaften in Indien, Indonesien und den Philippinen bevorzugen hochdichte Layouts und stimulieren Volumenbestellungen für schlanke Sitze und leichte Monumente, die die Umrüstzeiten verkürzen.

Europa sieht sich mit Kapazitätsgegenwind durch Lieferkettenrückstände konfrontiert, doch Premium-Kabinenprogramme wie Lufthansas Allegris treiben margenstarke Bestellungen für First-Class-Suiten und Sichtschutzwände an. Die regulatorische Harmonisierung zwischen EASA und FAA reduziert Zertifizierungsdoppelarbeit und macht die Region zu einem entscheidenden Zweitwellen-Anwender neuer Materialien. Der Nahe Osten nutzt Mega-Hub-Modelle, um maßgeschneiderte Weitkörperkabinenausstattungen zu sichern, während Afrika und Südamerika angesichts von Infrastrukturlücken schrittweise Fortschritte zeigen. Insgesamt halten diese regionalen Dynamiken den Markt für Flugzeugkabinen auf einem stetigen Aufwärtskurs.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die Spitzengruppe – Safran SA, Collins Aerospace, Panasonic Avionics Corporation, Jamco Corporation und Honeywell International Inc. – nutzt integrierte Portfolios und langfristige Lieferantenausrüstungsverträge. Die Übernahmen von MGR Foamtex und Airline Graphics durch Insperial erweitern seinen Materialfußabdruck und positionieren ihn als multinationalen Gewebelieferanten. Der Kauf von GETI durch Yingling Aviation ist ein Beispiel für die MRO-Konsolidierung, die darauf abzielt, mehr Nachrüstungsumsätze zu erzielen.

Technologieintegration ist ein primäres Differenzierungsmerkmal. Die MAYA-Suite von Collins und Panasonic verbindet ein 45-Zoll-OLED-Display mit KI-gesteuerter Personalisierung und setzt neue Maßstäbe für Business-Class-Erlebnisse. Die Digital Alliance von Airbus umfasst nun Collins und schafft eine OEM-übergreifende Plattform für vorausschauende Wartung, die den Zustand von Kabinensystemen mit Flugzeugzellendaten verknüpft. Start-ups nutzen additive Fertigung, um Kleinserien von formgenauen Teilen herzustellen, die traditionelle Werkzeugkosten umgehen, obwohl die Zertifizierungswege weiterhin langwierig sind. Nachhaltigkeit eröffnet Nischen für biobasierte Laminate und geschlossene Textilien, wobei F/List wärmefreisetzungskonformes Holzfurnier vorstellt, das kein Gewicht hinzufügt. Die Wettbewerbsintensität wird hoch bleiben, da Lieferanten um knappe Rohstoffe konkurrieren und sich in einem sich entwickelnden regulatorischen Umfeld im Markt für Flugzeugkabinen behaupten müssen.

Marktführer der Flugzeugkabinenbranche

Safran SA

Honeywell International Inc.

JAMCO Corporation

Collins Aerospace (RTX Corporation)

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: AXISCADES Technologies sicherte sich zwei Pilotprojekte für die Gestaltung und Nachrüstung von Flugzeugkabineninnenräumen und markierte damit seinen Einstieg in den Markt für Kabinenausstattungen. Der umfassende Projektumfang umfasst Flugzeugkabinendesign, Sitzanlagenentwicklung, elektrisches Verdrahtungsdesign und -integration sowie Nachrüstungs- und Modernisierungslösungen.

- Mai 2024: Panasonic Avionics Corporation of North America und EVA Air unterzeichneten eine Vereinbarung zur Installation von Bordunterhaltungssystemen, Konnektivitätssystemen und digitalen Diensten auf 54 Weitkörper- und Schmalrumpfflugzeugen von EVA Air.

- Juni 2023: United Airlines und Panasonic Avionics schlossen eine Vereinbarung zur Implementierung des Astrova-Bordunterhaltungssystems von Panasonic. Die Fluggesellschaft plant, ausgewählte neue B787- und A321XLR-Flugzeuge mit dem System auszustatten.

Berichtsumfang des globalen Marktes für Flugzeugkabinen

| Sitze |

| Kabinenbeleuchtung |

| Bordunterhaltung und Konnektivität (IFEC) |

| Galerien und Toiletten |

| Fenster und Windschutzscheiben |

| Bodenplatten und Seitenwände |

| Schmalrumpf |

| Weitkörper |

| Regionalflugzeuge |

| Geschäftsreiseflugzeuge |

| Militärflugzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Sitze | ||

| Kabinenbeleuchtung | |||

| Bordunterhaltung und Konnektivität (IFEC) | |||

| Galerien und Toiletten | |||

| Fenster und Windschutzscheiben | |||

| Bodenplatten und Seitenwände | |||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Weitkörper | |||

| Regionalflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Militärflugzeuge | |||

| Nach Endnutzer | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Flugzeugkabinen bis 2030 sein?

Der Markt für Flugzeugkabinen wird bis 2030 voraussichtlich 41,24 Milliarden USD erreichen, was einer CAGR von 5,57 % ab 2025 entspricht.

Welche Komponentenkategorie wächst bei Kabinennachrüstungen am schnellsten?

Bordunterhaltungs- und Konnektivitätssysteme (IFEC) wachsen mit einer CAGR von 7,23 %, da Fluggesellschaften Streaming, E-Commerce und Echtzeit-Datendienste integrieren.

Warum ist Asien-Pazifik die vielversprechendste Region für Kabinenlieferanten?

Flottenausbauplanungen von mehr als 4.000 Schmalrumpflieferungen und aggressives Wachstum von Billigfluggesellschaften treiben eine regionale CAGR von 7,23 % bis 2030 an.

Wie wirken sich Lieferkettenprobleme auf Kabinenprogramme aus?

Engpässe bei Titan und Spezialstählen haben die Vorlaufzeiten verlängert und Fluggesellschaften dazu veranlasst, grüne Flugzeuge anzunehmen und nachträgliche Fertigstellungen zu planen.

Übertreffen Aftermarket-Chancen OEM-Installationen?

OEM-Arbeiten führen weiterhin, aber die Nachrüstungsnachfrage wächst mit einer CAGR von 6,57 % schneller, da Fluggesellschaften Kabinen auffrischen, während sie auf verzögerte Lieferungen warten.

Seite zuletzt aktualisiert am: