KI-Rekrutierungsmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

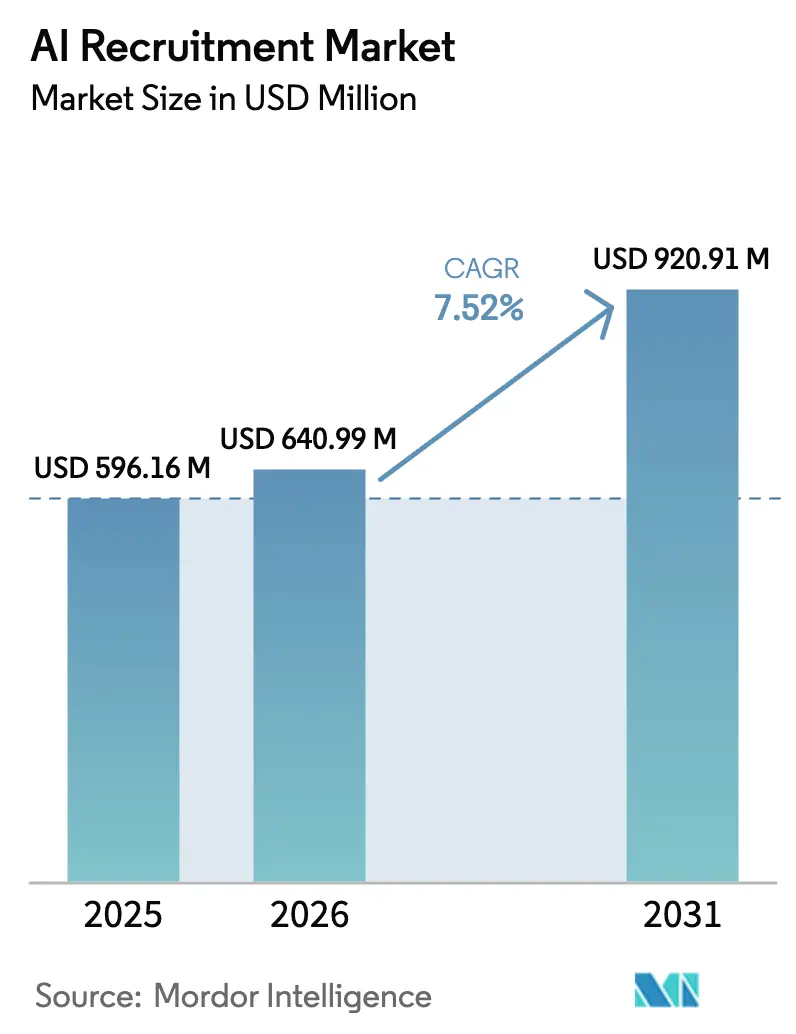

| Marktgröße (2026) | 640.99 Millionen US-Dollar |

| Marktgröße (2031) | 920.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Rekrutierungsmarktanalyse von Mordor Intelligence

Die Größe des KI-Rekrutierungsmarktes wird voraussichtlich von 596,16 Millionen USD im Jahr 2025 auf 640,99 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,52 % über den Zeitraum 2026–2031 einen Wert von 920,91 Millionen USD erreichen. Weltweit verlagern Unternehmen ihren Fokus von kleinen Pilotprojekten auf unternehmensweite Einführungen, wobei 70 % der Organisationen bereits mit KI im Personalwesen experimentieren und 92 % messbare Vorteile verzeichnen. Der zunehmende Wettbewerb um digitale Talente, strenge Compliance-Anforderungen und die Notwendigkeit, umfangreiche Einstellungsprozesse schnell zu bewältigen, halten die Akzeptanz auf einem aufsteigenden Pfad. Software bleibt der wichtigste Werttreiber, wird jedoch beim Wachstum von Dienstleistungen übertroffen, da Unternehmen auf Integratoren angewiesen sind, um KI-Tools in bestehende Personalökosysteme einzubetten. Regional gesehen behält Nordamerika die Führungsposition, während der asiatisch-pazifische Raum die stärksten Zuwächse verzeichnet, da lokale Investitionen steigen und die Cloud-Ausgaben zunehmen.

Wichtigste Erkenntnisse des Berichts

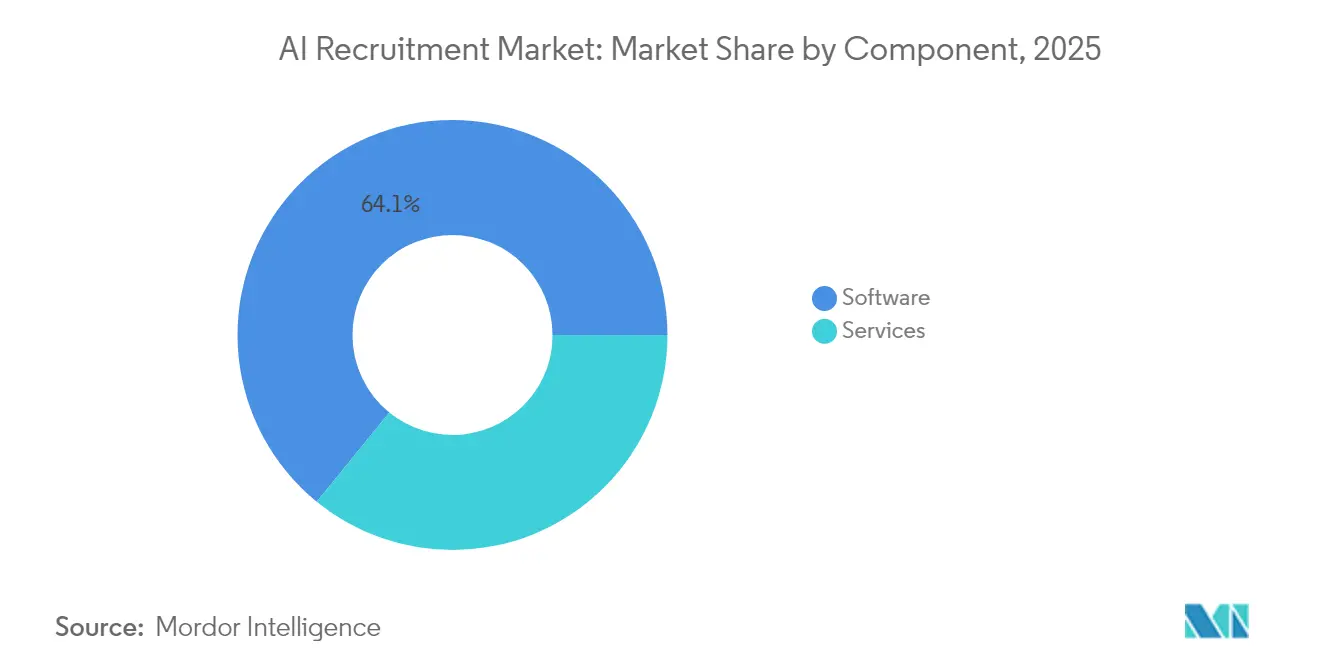

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 64,12 % am KI-Rekrutierungsmarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen werden.

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 57,22 %; kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud-Bereitstellung im Jahr 2025 77,94 % der KI-Rekrutierungsmarktgröße und soll zwischen 2026 und 2031 mit einer CAGR von 19,05 % steigen.

- Nach Anwendung repräsentierte die Kandidatenauswahl und -bewertung im Jahr 2025 31,85 % der KI-Rekrutierungsmarktgröße, während Analysen und Berichterstattung mit einer CAGR von 13,72 % beschleunigen werden.

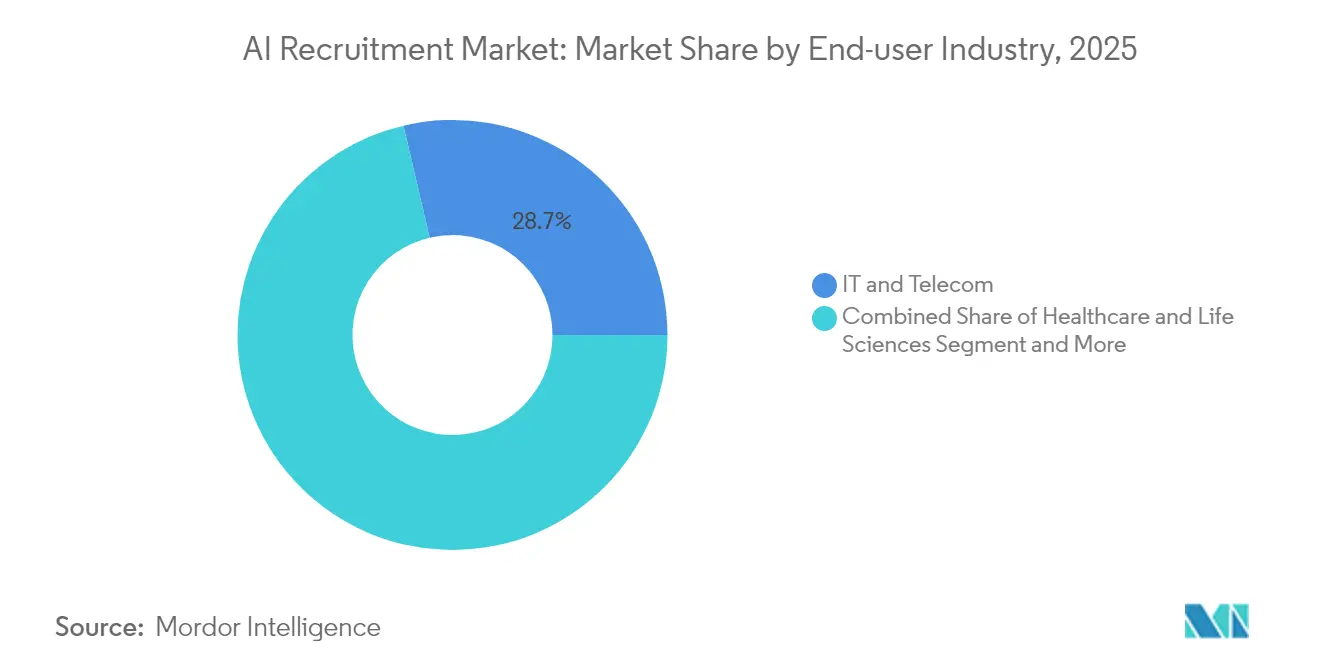

- Nach Branche dominierte IT und Telekommunikation mit einem Anteil von 28,66 % am KI-Rekrutierungsmarkt im Jahr 2025; für das Gesundheitswesen wird bis 2031 eine CAGR von 13,05 % prognostiziert.

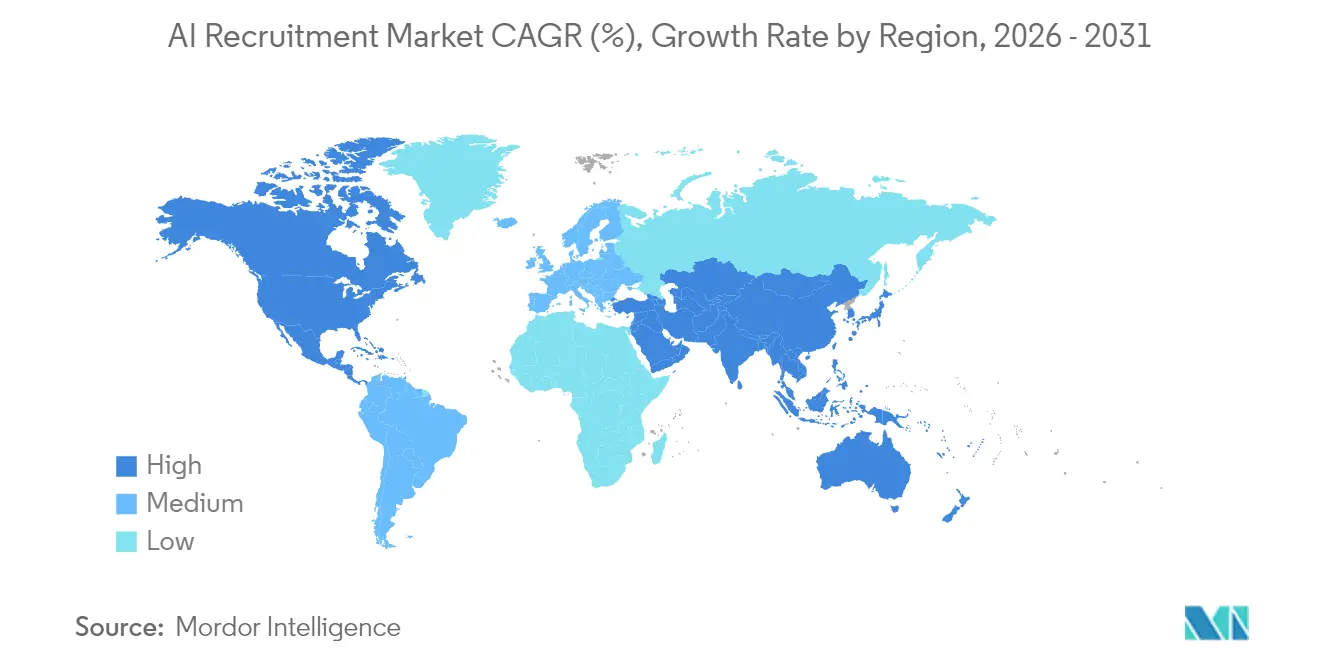

- Nach Geografie befehligte Nordamerika 41,62 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 19,18 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum KI-Rekrutierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Effizienz- nachfrage bei der Einstellung | +2.1% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Kandidatenerfahrung | +1.8% | Global, ausgeprägt in Märkten mit Talentknappheit | Mittelfristig (2–4 Jahre) |

| Hochvolumige Rekrutierung für Gig-Arbeit | +1.5% | Nordamerika und Europa, Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Optimierung von Stellenbeschreibungen durch generative KI | +1.2% | Technologieorientierte Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Zertifizierung ethischer KI bei der Anbieterauswahl | +0.8% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Diversitäts- prüfungen durch Rekrutierungsanalysen | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Effizienz- nachfrage bei der Einstellung | +2.1% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Effizienz in Einstellungsprozessen

Unternehmen berichten routinemäßig von einer um 75 % kürzeren Zeit bis zur Einstellung nach der Automatisierung der frühen Auswahlphase. Unilever beispielsweise sparte jährlich 1 Million GBP und steigerte die Belegschaftsdiversität um 16 %, nachdem konversationelle KI in die Hochschulabsolventen-Rekrutierung eingebettet wurde.[1]Unilever, "Fallstudie zur digitalen Rekrutierungstransformation," unilever.comGeneral Motors verarbeitete in einem Jahr 74.000 Videointerviews und reduzierte die Terminplanung von 5 Tagen auf 29 Minuten, wodurch die jährlichen Kosten um 2 Millionen USD gesenkt wurden. Plattformen mit robotergestützter Prozessautomatisierung sichten nun täglich mehr als 600 Bewerbungen und pflegen dabei maßgeschneiderte Nachrichten, die Kandidaten engagiert halten. Diese Gewinne ermöglichen es Personalvermittlern, sich auf den Beziehungsaufbau und die strategische Personalplanung zu konzentrieren, anstatt Lebensläufe manuell zu prüfen.

Zunehmender Fokus auf die Verbesserung der Kandidatenerfahrung

Rund um die Uhr verfügbare Chat-basierte Assistenten erreichen nun Kundenzufriedenheitswerte von nahezu 96 %. Die United Overseas Bank verzeichnete einen Anstieg der Angebotsannahme um 15 %, nachdem Telefonscreenings durch einen KI-Assistenten ersetzt wurden, der asynchrone Interviews und sofortiges Feedback anbietet.[2]Paradox, "Compass Group automatisiert die Einstellung mit Paradox Olivia," paradox.ai Umfragen zeigen, dass 86 % der Bewerber selbstbestimmte Interviews bevorzugen, die Zeitzonenunterschiede berücksichtigen, was den globalen Talentpool erweitert. Modelle für natürliche Sprache können übersehene Fähigkeiten aufdecken und maßgeschneiderte Coaching-Tipps erstellen, wodurch die Abbruchquoten bei unterrepräsentierten Gruppen sinken und die Markenwahrnehmung verbessert wird.

Anstieg der hochvolumigen Rekrutierung für die Gig-Belegschaft

Dienstleistungsbranchen, die jedes Jahr Zehntausende von Mitarbeitern einstellen, verlassen sich zunehmend auf KI, um Arbeitnehmer innerhalb von Minuten kurzfristigen Aufgaben zuzuordnen. McDonald's interagiert nun jährlich über seinen KI-Chatbot mit Millionen von Bewerbern und verzeichnet eine positive Stimmung von 95 %. Compass Group komprimierte seinen Bewerbungsablauf von 9 Minuten auf unter 3 Minuten und versechsfachte die Interview-Konversionsrate durch die Automatisierung von Auswahl und Terminplanung. Diese Beispiele unterstreichen die entscheidende Rolle von KI bei der Skalierung der Gelegenheitsarbeit-Einstellung ohne Einbußen bei der Einstellungsqualität.

Integration von generativer KI zur Optimierung von Stellenbeschreibungen

Mehr als 70 % der jüngsten Implementierungen integrieren generative Modelle, um inklusive, vorurteilsfreie Stellenanzeigen zu erstellen. Arbeitgeber berichten von 30 % mehr Bewerbungen nach der Umformulierung von Stellenanzeigen mit inklusivem Vokabular und einer um 42 % höheren Konversionsrate von der Vorauswahlliste zur Einstellung, wenn KI realistische Kompetenzanforderungen vorschlägt. Kontinuierliche Lernschleifen ermöglichen es Systemen, die Formulierungen basierend auf Akzeptanztrends anzupassen und Anzeigen an die sich entwickelnden Erwartungen der Kandidaten anzupassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Algorithmische Verzerrung und ethische Risiken | -1.8% | Global, ausgeprägt in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Aufbewahrungsvorschriften | -1.5% | Europa und Nordamerika, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Widerstand aufgrund von Qualifikationslücken bei Personalvermittlern | -1.2% | Variiert je nach organisatorischem Reifegrad | Kurzfristig (≤ 2 Jahre) |

| Hohe Falsch-Positiv-Rate bei mehrsprachiger Verarbeitung natürlicher Sprache | -0.9% | Asiatisch-pazifischer Raum und andere mehrsprachige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich algorithmischer Verzerrung und ethischer Fragen

Umfragen zeigen, dass 54,5 % der Arbeitgeber das Verzerrungsrisiko als größtes Hindernis für die Akzeptanz des KI-Rekrutierungsmarktes nennen. Frühere Vorfälle – wie ein KI-Modell, das versehentlich qualifizierte Ingenieurinnen herausfilterte – verdeutlichen die Gefahr des Trainings auf unausgewogenen historischen Daten. Das bevorstehende EU-KI-Gesetz klassifiziert Rekrutierungstools als „hochriskant” und schreibt Verzerrungsprüfungen und menschliche Aufsicht vor, was sowohl die Compliance-Kosten als auch die Implementierungskomplexität erhöht.[3]Europäische Union, "Verordnung zur Festlegung harmonisierter Vorschriften für Künstliche Intelligenz (EU-KI-Gesetz)," eur-lex.europa.eu Anbieter reagieren mit Verzerrungserkennungs-Dashboards und Erklärbarkeitsmodulen, aber Unternehmen investieren weiterhin stark in Governance-Rahmenwerke, um das Vertrauen zu erhalten.

Datenschutz (DSGVO/CCPA) und Aufbewahrungsbeschränkungen

Die Einwilligungsanforderungen der DSGVO und die Löschungsrechte des CCPA schränken das Volumen und die Lebensdauer der gespeicherten Bewerberdaten ein. Bußgelder bei Nichteinhaltung von bis zu 4 % des Jahresumsatzes machen die Datenverwaltung zu einer Priorität auf Vorstandsebene. Unternehmen müssen detaillierte Einwilligungsnachweise, Verschlüsselungsrichtlinien und Schutzmaßnahmen für grenzüberschreitende Übertragungen vorhalten. Kleinere Unternehmen verfügen oft nicht über die Ressourcen, um diese Aufgaben zu bewältigen, was die Einführung in der KI-Rekrutierungsbranche verlangsamt oder die Präferenz für Anbieter mit integrierten Compliance-Tools begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Innovation voran

Software machte 64,12 % des Umsatzes im Jahr 2025 aus und festigte damit seine Rolle als Rückgrat des KI-Rekrutierungsmarktes. Suiten, die konversationelle KI, Kompetenzinferenz und prädiktive Analysen kombinieren, liefern schnellen ROI durch die Automatisierung der Lebenslaufanalyse und Interviewplanung. Parallel dazu werden Dienstleistungen – Implementierung, Integration, Schulung – voraussichtlich mit einer CAGR von 11,52 % wachsen, da Unternehmen erkennen, dass eine erfolgreiche Einführung von Change-Management und nicht nur von Code abhängt.

Anbieter von Managed Services setzen konfigurierbare Beschleuniger ein, die KI-Module in bestehende Bewerberverfolgungssysteme einbinden und so Datentreue und Compliance gewährleisten. Die Nachfrage nach Optimierungsworkshops und Verzerrungsüberwachungs-Audits wird die Möglichkeiten für professionelle Dienstleistungen erweitern und ein wiederkehrendes Umsatzrad schaffen, das direkt mit Plattformerneuerungen verknüpft ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU beschleunigen die Akzeptanz

Große Organisationen behielten 57,22 % der Ausgaben im Jahr 2025 und nutzten globale HRIS-Infrastrukturen, um KI in großem Maßstab einzubetten. Das Segment der kleinen und mittleren Unternehmen führt das Wachstum jedoch mit einer CAGR von 10,05 % an, da Cloud-native Plattformen Funktionen auf Unternehmensebene per Abonnement bereitstellen. KMU haben nun Zugang zu Best-Practice-Vorlagen und automatisch generierten Workflow-Einstellungen, die die Bereitstellung auf Tage verkürzen.

Diese Verbreitung von Fähigkeiten ebnet das Wettbewerbsfeld. Mittelständische Hersteller können beispielsweise qualifizierte Schweißer durch im Browser gehostete Kompetenzsimulationen auswählen, während Boutique-Beratungsunternehmen automatisierte Beschaffungsagenten einsetzen, die über Nacht professionelle Netzwerke durchsuchen. Diese Fähigkeiten, die einst multinationalen Konzernen vorbehalten waren, erweitern die Marktdurchdringung.

Nach Bereitstellungsmodus: Cloud-Überlegenheit beschleunigt sich

Cloud-Lösungen erfassten im Jahr 2025 einen Anteil von 77,94 % und werden bis 2031 jährlich um 19,05 % wachsen. Der KI-Rekrutierungsmarkt bevorzugt die Cloud, da Updates, Sprachmodell-Neutraining und Sicherheits-Patches sofort ausgerollt werden. Remote arbeitende Personalvermittler erhalten browserbasierten Zugang ohne VPN-Hürden, und Anbieter nutzen elastische Rechenkapazität, um große Sprachmodelle für den Lebenslaufabgleich bei Spitzenlast zu betreiben.

On-Premises-Bereitstellungen bestehen im Verteidigungs- und regulierten Finanzdienstleistungsbereich fort, wo Datensouveränitätsgesetze gelten. Selbst hier sind hybride Modelle üblich: Sensible personenbezogene Daten verbleiben auf privaten Servern, während anonymisierte Kompetenzdaten zur Rangfolge an öffentliche Cloud-Algorithmen weitergeleitet werden. Diese Anordnung balanciert Kontrolle mit Innovation.

Nach Anwendung/Funktion: Aufkommen von Analysen signalisiert Marktreife

Auswahl und Bewertung, die 31,85 % der Ausgaben im Jahr 2025 ausmachen, bleiben der Einstiegspunkt für die meisten Käufer, da die Vorteile sofort und messbar sind. Prognosen zeigen jedoch, dass Analysen und Berichterstattung mit einer CAGR von 13,72 % beschleunigen. Vorstände fordern nun Dashboards, die Beschaffungskanäle mit Bindungsergebnissen und Diversitätsquoten korrelieren, was Investitionen in prädiktive Einstellungsanalysen antreibt.

Solche Tools decken Muster auf – wie welche Bewertungsfragen mit der Leistung nach sechs Monaten korrelieren – und helfen Personalvermittlern, Kriterien kontinuierlich zu verfeinern. Der Wandel veranschaulicht die Marktreifung von der Transaktionsautomatisierung zur evidenzbasierten Personalplanung, unterstützt durch erklärbare KI-Module, die jede Empfehlung begründen.

Nach Endnutzerbranche: Dringlichkeit im Gesundheitswesen treibt Wachstum voran

IT und Telekommunikation kontrollierten im Jahr 2025 28,66 % des Umsatzes, was ihrer frühen Akzeptanzkultur entspricht. Gesundheitssysteme verzeichnen jedoch die schnellste CAGR von 13,05 %. Personalengpässe in der Pflege und Radiologie machen Automatisierung unerlässlich. KI-Plattformen, die Qualifikationen gegen Zulassungsbehörden verifizieren und Kliniker mit Schichtöffnungen abgleichen, verkürzen Vakanzzeiträume und verbessern die Patientenergebnisse.

Die Nachfrage aus dem Regierungs- und öffentlichen Sektor steigt ebenfalls, da Behörden präsidialen Direktiven folgen, KI-Talente in alle Abteilungen einzubringen. Anbieter müssen strenge Anforderungen an die Chancengleichheit erfüllen und Sicherheitsüberprüfungs-Workflows handhaben, was den Bedarf an konfigurierbaren Compliance-Schichten verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach KI-Technologie: Robotergestützte Prozessautomatisierung gewinnt an Dynamik

Die Verarbeitung natürlicher Sprache machte im Jahr 2025 34,52 % des Umsatzes aus und treibt Chat-Schnittstellen und die Lebenslaufanalyse an. Die robotergestützte Prozessautomatisierung wird voraussichtlich jährlich um 13,08 % wachsen, da Back-Office-Aufgaben – Dateneingabe, Interviewkalender-Synchronisierung, Angebotsschreiben-Erstellung – auf Bots verlagert werden. Die Kombination von robotergestützter Prozessautomatisierung mit Verarbeitung natürlicher Sprache ermöglicht einen durchgängigen Ablauf: Ein Chatbot qualifiziert einen Bewerber, löst eine Routine zur Interviewplanung aus und archiviert die Dokumentation für Prüfer.

Computer-Vision-Module, die Videointerviews auf Mikroausdrucks-Hinweise analysieren, bleiben eine Nische, gewinnen aber in der Gastronomie und im Vertrieb an Akzeptanz. Anbieter betonen transparente Bewertung und Opt-in-Einwilligung, um Datenschutzbedenken zu mindern.

Geografische Analyse

Nordamerika erwirtschaftete 41,62 % des Umsatzes im Jahr 2025. Unternehmen in den Vereinigten Staaten investierten im vergangenen Jahr über 100 Milliarden USD in Unternehmens-KI-Projekte und förderten damit ein robustes Ökosystem aus Lösungsanbietern und Risikokapital. Ein bundesstaatliches Mandat verpflichtet nun jede Behörde, einen Chief-AI-Officer zu ernennen, was die Nachfrage des öffentlichen Sektors nach spezialisierten Einstellungstools ankurbelt. Kanadas Technologiecluster in Toronto und Montréal fördern grenzüberschreitende Talentmobilitätsprogramme, die sich nahtlos in KI-Beschaffungsmaschinen integrieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,18 %. Staatliche Anreize und eine junge, digital versierte Belegschaft treiben die Akzeptanz in China, Indien, Australien und Singapur voran. Cloud-first-Beschaffungsrichtlinien senken die Einstiegshürden für kleine Unternehmen, während regionale Hyperscaler lokalisierte große Sprachmodelle hosten, die mehrsprachige Lebensläufe mit verbesserter Genauigkeit verarbeiten. Die Investitionsdynamik zeigt sich im Anstieg von KI-Beschleunigern und Hackathons, die Risikokapital mit Unternehmens-HR-Teams zusammenbringen, um Rekrutierungsbots zu erproben.

Europa verzeichnet eine stetige Expansion unter einem starken regulatorischen Rahmen, der durch die DSGVO und das bevorstehende EU-KI-Gesetz verankert ist. Hier erfolgreiche Anbieter integrieren von Anfang an Erklärbarkeitsberichte, Maßnahmen zur Verzerrungsminderung und granulares Einwilligungs-Tracking. Länder wie Deutschland und die Niederlande betonen Ausbildungsprogramme, die KI-Tools integrieren, um Kandidaten in Berufsausbildungswege zu lenken, was veranschaulicht, wie kulturelle Normen die Technologieanwendung prägen.

Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebend, aber vielversprechend, wobei Agenden für digitale Regierungsführung und mobilfirst-Bevölkerungen sie für schnelle zukünftige Gewinne positionieren.

Wettbewerbslandschaft

Der KI-Rekrutierungsmarkt bleibt mäßig fragmentiert, doch die Konsolidierung beschleunigt sich. Salesforce erwarb Moonhub, um KI-first-Beschaffungsmodelle in seine umfassendere Talent-Suite zu integrieren. Bullhorn folgte mit dem Kauf von Textkernel, um semantische Suchfunktionen zu stärken. Diese Schritte spiegeln eine Plattformstrategie wider: Käufer bevorzugen einheitliche Ökosysteme, die Beschaffung, Engagement, Bewertung und Analysen abdecken.

Reine Innovatoren gedeihen weiterhin in Nischenbereichen. Paradox liefert konversationelle Bots, die für die stündliche Einstellung optimiert sind, und verarbeitet nach eigenen Angaben jährlich Millionen von Bewerberchat-Nachrichten. Beamery konzentriert sich auf Kompetenzgraph-Analysen, die zukünftige Belegschaftslücken prognostizieren. Unterdessen arbeiten SAP und NVIDIA zusammen, um generative KI-Workloads innerhalb von SAP SuccessFactors zu beschleunigen und die Inferenzzeiten großer Modelle zu verkürzen. Oracle kooperiert mit OpenAI und Google Cloud, damit Kunden unter Foundation-Modellen wählen können, die in der Oracle Cloud Infrastructure gehostet werden, und unterstützt so die Modellsouveränität bei gleichzeitiger Nutzung von Hyperscale-Leistung.

Die Wettbewerbsdifferenzierung verlagert sich von der Funktionsanzahl zu Ergebnisgarantien. Anbieter nennen zunehmend Reduzierungen der Zeit bis zur Besetzung und Gewinne bei der Diversität als vertragliche Verpflichtungen. Ethische KI-Zertifikate – ISO/IEC 42001-Compliance-Audits, Verzerrungsbewertungen durch Dritte – erscheinen nun in der Bewertung von Ausschreibungen. Als Reaktion darauf stellen führende Anbieter Fairness-Bibliotheken als Open Source bereit und veröffentlichen jährliche Transparenzberichte, was die KI-Rekrutierungsbranche weiter professionalisiert.

Führende Unternehmen der KI-Rekrutierungsbranche

SAP SE

Zoho Corporation

IBM Corporation

Oracle Corporation

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Salesforce schloss die Übernahme von Moonhub ab und integrierte dessen Team und geistiges Eigentum in Agentforce, um Beschaffung und Auswahl zu automatisieren und dabei menschliche Aufsicht beizubehalten.

- Februar 2025: Das US-Ministerium für Innere Sicherheit startete das „KI-Korps”, um 50 Spezialisten zu rekrutieren, und nutzte dabei beschleunigte Einstellungsbefugnisse und flexible Vergütungsbänder, um mit Angeboten des privaten Sektors zu konkurrieren.

- Januar 2025: Das Weiße Haus erließ eine Exekutivverordnung, die Bundesbehörden anweist, Standorte für KI-fähige Rechenzentren zu identifizieren, die mit sauberer Energie betrieben werden, mit dem Ziel der Betriebsbereitschaft bis 2027.

- Juni 2024: Bullhorn erwarb Textkernel und fügte seiner Rekrutierungsplattform semantische Suche und Abgleichfunktionen hinzu, um die Geschwindigkeit der Kandidatenentdeckung zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den KI-Rekrutierungsmarkt als die jährlichen Gesamtausgaben für Software und zugehörige Dienstleistungen, die maschinelles Lernen oder Techniken zur Verarbeitung natürlicher Sprache einsetzen, um jede Phase des Einstellungslebenszyklus zu automatisieren, von der Talentbeschaffung und Lebenslaufanalyse über die Interviewplanung, Bewertungsbewertung, Angebotserstellung bis hin zur Onboarding-Analyse. Ausgaben für generische HR-Suiten, bei denen KI-Funktionen deaktiviert sind, sowie Gebühren, die an externe Personalvermittlungsagenturen gezahlt werden, fallen nicht in diesen Umfang.

Segmentierungsübersicht

- Nach Komponente

- Software

- Rekrutierungsautomatisierungs-Suiten

- Chatbots und konversationelle Agenten

- Bewertungs- und Testplattformen

- Dienstleistungen

- Implementierung und Integration

- Schulung und Support

- Software

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Anwendung/Funktion

- Beschaffung und Talentmapping

- Kandidatenauswahl und -bewertung

- Interviewplanung und -kommunikation

- Rekrutierungsmarketing und Kampagnen

- Analysen und Berichterstattung

- Onboarding-Automatisierung

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Bildung

- Einzelhandel und E-Commerce

- Fertigung

- Logistik und Transport

- Nach KI-Technologie

- Verarbeitung natürlicher Sprache (NLP)

- Maschinelles Lernen und Deep Learning

- Computer Vision

- Robotergestützte Prozessautomatisierung (RPA)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten HR-Tech-Produktmanager, Leiter der Talentakquise in Großunternehmen und regionale Compliance-Berater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten durchschnittliche Verkaufspreise, Nutzungsintensität nach Unternehmensgröße und die wahrscheinlichen Auswirkungen des EU-KI-Gesetzes auf Beschaffungszyklen, was es uns ermöglichte, aus der Schreibtischarbeit gewonnene Annahmen zu verfeinern.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen, darunter das Statistikamt des US-Arbeitsministeriums, Eurostat und das japanische Ministerium für Gesundheit, Arbeit und Wohlfahrt, um das Einstellungsvolumen und die Anzahl der Personalvermittler in den Regionen zu kartieren. Branchenverbände wie die Vereinigung für Talentakquisitionsfachleute und der Weltbeschäftigungsverband lieferten Akzeptanz-Benchmarks für Bewerberverfolgungssysteme. Unternehmens-10-K-Berichte, Investorenpräsentationen und Patentanmeldungen, auf die über Questel zugegriffen wurde, halfen uns, Anbieterumsätze und Funktionseinführungen einzuschätzen. Nachrichtenarchive in Dow Jones Factiva hielten das Team über Finanzierungsrunden und regulatorische Veränderungen auf dem Laufenden. Diese Quellen veranschaulichen, erschöpfen jedoch nicht das überprüfte Sekundärmaterial.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool, der aus neuen Stellenausschreibungen, durchschnittlichen Bewerbern pro Ausschreibung und Penetrationsraten für KI-gestützte Rekrutierungstools aufgebaut wurde, legte die Ausgangsbasis für 2025 fest. Anbieter-Rollups und Kanalprüfungen lieferten eine selektive Bottom-up-Gegenprüfung, und Lücken wurden abgeglichen. Zu den Schlüsselvariablen im Modell gehören: (1) Cloud-HR-Akzeptanzraten, (2) mittlerer ATS-Preis pro Lizenz, (3) regulatorische Prüfkosten pro Einstellung, (4) Ziele für die Vakanzbefüllungszeit und (5) Verhältnisse von Arbeitslosigkeit zu Vakanzen. Eine multivariate Regression, die mit unserem Interviewgremium überprüft wurde, projiziert diese Treiber bis 2030, während die Szenarioanalyse plötzliche regulatorische Schocks berücksichtigt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegen unabhängige Indikatoren und eine Genehmigung durch die Führungsebene. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn Finanzierungsspitzen, größere Fusionen und Übernahmen oder neue Gesetzgebung die Annahmen wesentlich verändern.

Glaubwürdigkeitsanker: Warum Mordors KI-Rekrutierungs-Ausgangsbasis mit der Realität übereinstimmt

Veröffentlichte Zahlen unterscheiden sich oft, weil Unternehmen unterschiedliche Umfänge, Währungen oder Aktualisierungsintervalle wählen. Wenn Marktwerte in Konflikt stehen, müssen Kunden wissen, welcher die Realität auf dem Einstellungsmarkt widerspiegelt.

Zu den wichtigsten Lückenursachen gehören, ob Ausgaben für manuelle Personalvermittlungsdienstleistungen mit Software vermischt werden, die Behandlung gebündelter HR-Suiten, Annahmen zur Cloud-Preiserosion und wie schnell jeder Herausgeber neue Prüfungsmandate berücksichtigt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 596,16 Mio. USD (2025) | ||

| 660,17 Mio. USD (2025) | Globale Unternehmensberatung A | Enthält Nicht-KI-Module innerhalb umfassender HR-Suiten |

| 577,70 Mio. USD (2023) | Regionale Unternehmensberatung B | Älteres Basisjahr und Währung fixiert auf durchschnittliche Wechselkurse von 2023 |

| 656,17 Mio. USD (2024) | Fachzeitschrift C | Verwendet Anbieter-Listenpreise ohne Rabattanpassungen |

Der Vergleich zeigt, wie Umfangserweiterungen, veraltete Wechselkurse und ungeprüfte Preislisten die Gesamtwerte aufblähen oder unterdrücken. Durch die Konzentration auf nachprüfbare Ausgaben, zeitnahe Wechselkursumrechnung und einen transparenten Variablensatz liefert Mordor Intelligence eine ausgewogene, entscheidungsreife Ausgangsbasis.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des KI-Rekrutierungsmarktes?

Der KI-Rekrutierungsmarkt wird im Jahr 2026 auf 640,99 Millionen USD geschätzt und soll bis 2031 auf 920,91 Millionen USD wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten bei KI-Einstellungsplattformen?

Die Cloud-Bereitstellung führt das Wachstum mit einer CAGR von 19,05 % an, da Organisationen skalierbare, compliance-fähige Lösungen bevorzugen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Branchensegment für KI-Rekrutierung?

Akuter Mangel an klinischem Personal und strenge Anforderungen an die Qualifikationsüberprüfung veranlassen Krankenhäuser, die Kandidatenbeschaffung und -verifizierung zu automatisieren, was bis 2031 zu einer prognostizierten CAGR von 13,05 % führt.

Wie gehen Anbieter mit algorithmischer Verzerrung um?

Führende Plattformen integrieren Verzerrungserkennungs-Dashboards, Prüfpfade und Überprüfungsfunktionen mit menschlicher Beteiligung, um Vorschriften wie dem EU-KI-Gesetz zu entsprechen.

Seite zuletzt aktualisiert am: