Marktgröße und Marktanteil im Bereich Recruitment Outsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.43 Milliarden US-Dollar |

| Marktgröße (2031) | 38.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Recruitment Outsourcing von Mordor Intelligence

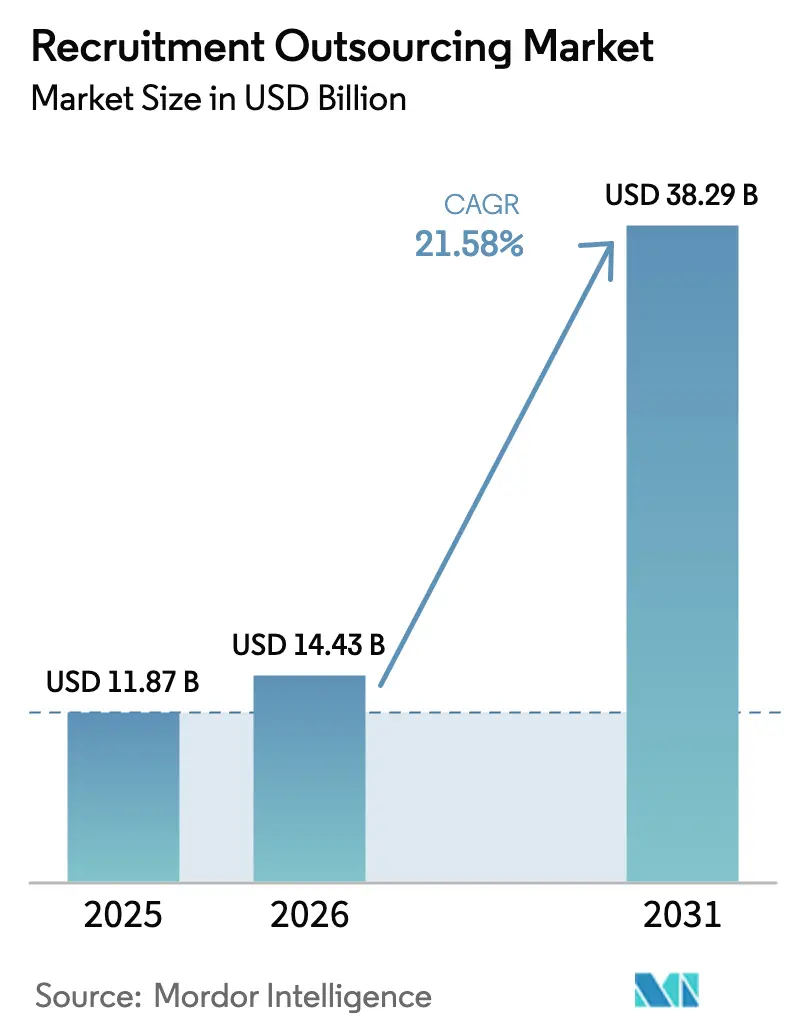

Die Marktgröße für Recruitment Outsourcing wird voraussichtlich von 11,87 Milliarden USD im Jahr 2025 auf 14,43 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,58 % über den Zeitraum 2026–2031 einen Wert von 38,29 Milliarden USD erreichen. Das Wachstum beschleunigt sich, da Arbeitgeber variable Kostenmodelle einführen, um mit anhaltenden Talentengpässen, zunehmenden Anforderungen an Lohngleichheit und komplexen globalen Compliance-Anforderungen umzugehen. Die Nachfrage konzentriert sich auf technologiegestützte Lösungen, die KI-gesteuerte Beschaffung, datengestützte Entscheidungsunterstützung und länderübergreifende Regulierungsexpertise verbinden und es Anbietern ermöglichen, die Zeit bis zur Einstellung und die Kandidatenqualität zu verbessern. Die Wettbewerbsfragmentierung schafft Raum für Nischenspezialisten, insbesondere im Gesundheitswesen, in der Cybersicherheit und bei ESG-orientierter Personalgewinnung. Gleichzeitig stellen Integrationsherausforderungen mit bestehenden HCM-Suiten und sinkende RPO-Margen in Gerichtsbarkeiten mit Lohntransparenz einen Mehrwert für Anbieter dar, die nahtlose Plattformkonnektivität und messbare Kostensenkungen liefern können.

Wichtigste Erkenntnisse des Berichts

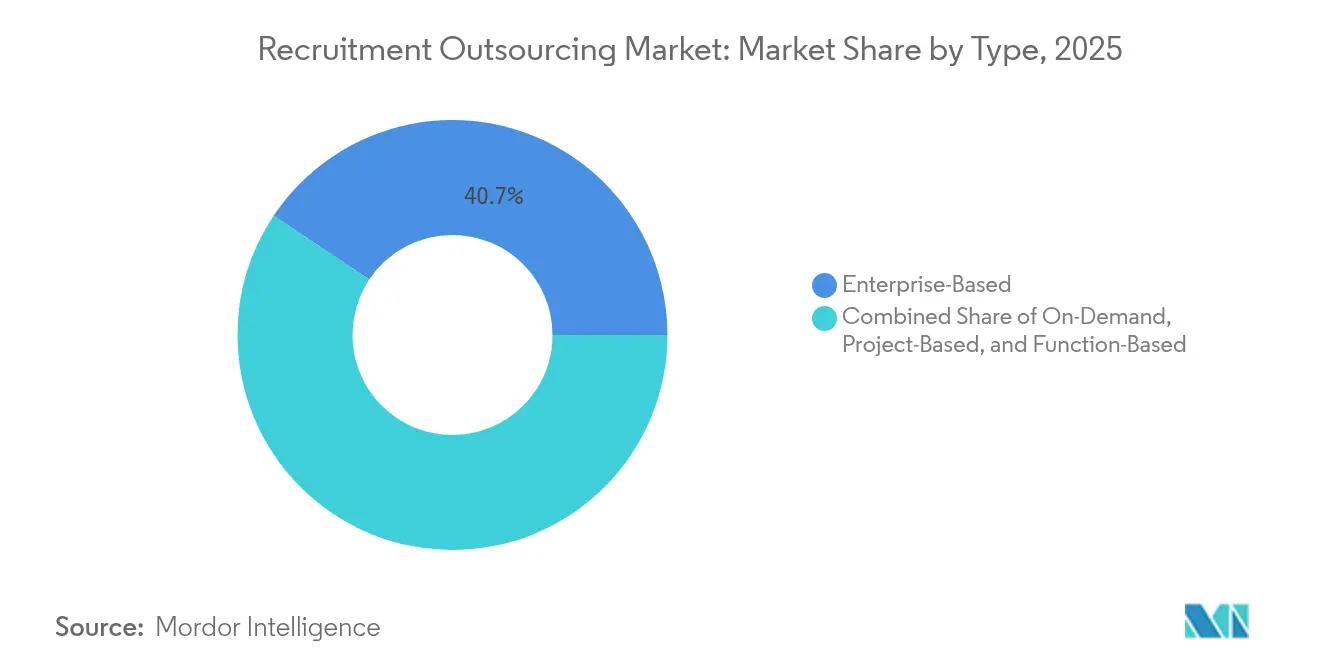

- Nach Typ entfielen im Jahr 2025 40,65 % des Marktanteils für Recruitment Outsourcing auf unternehmensbasierte Lösungen, während projektbasierte Engagements bis 2031 voraussichtlich mit einer CAGR von 15,34 % wachsen werden.

- Nach Servicebereitstellungsmodus dominierten außerhalb des Standorts betriebene Modelle im Jahr 2025 mit 56,10 % der Marktgröße für Recruitment Outsourcing; hybride Bereitstellung ist mit einer CAGR von 14,92 % der am schnellsten wachsende Ansatz.

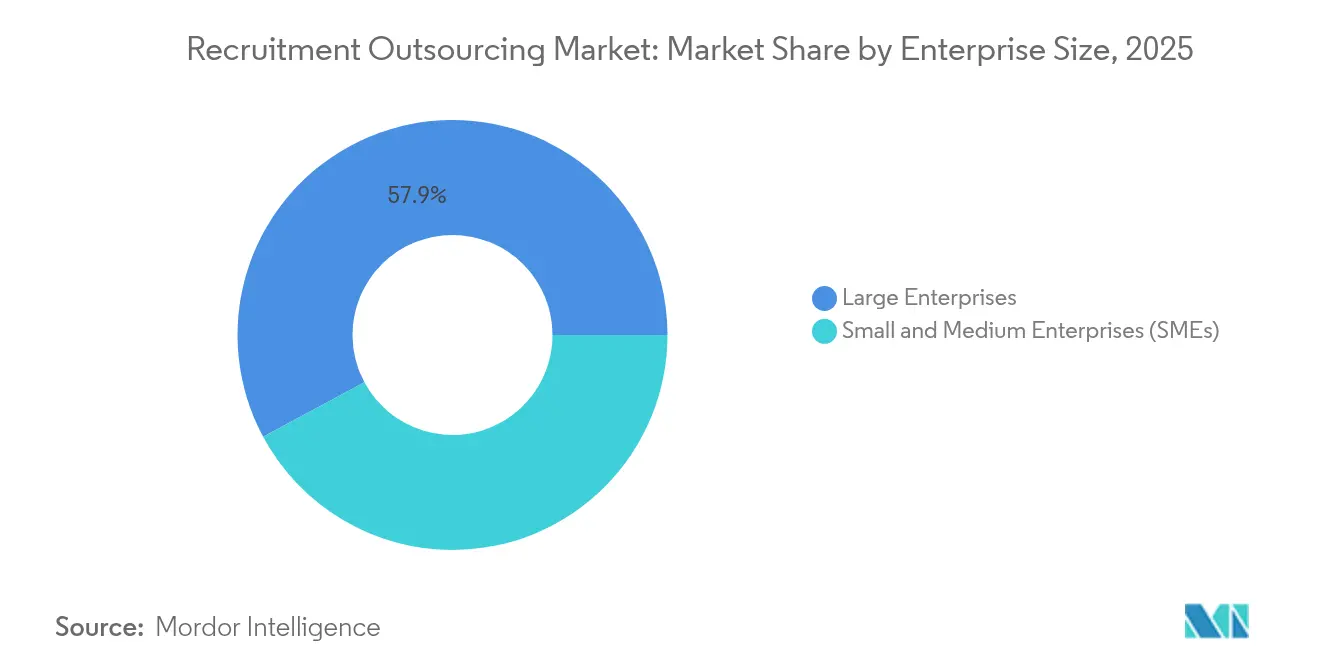

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Umsatzanteil von 57,85 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen werden.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 31,05 % an der Marktgröße für Recruitment Outsourcing; Einzelhandel und E-Commerce ist bis 2031 auf ein CAGR-Wachstum von 14,88 % ausgerichtet.

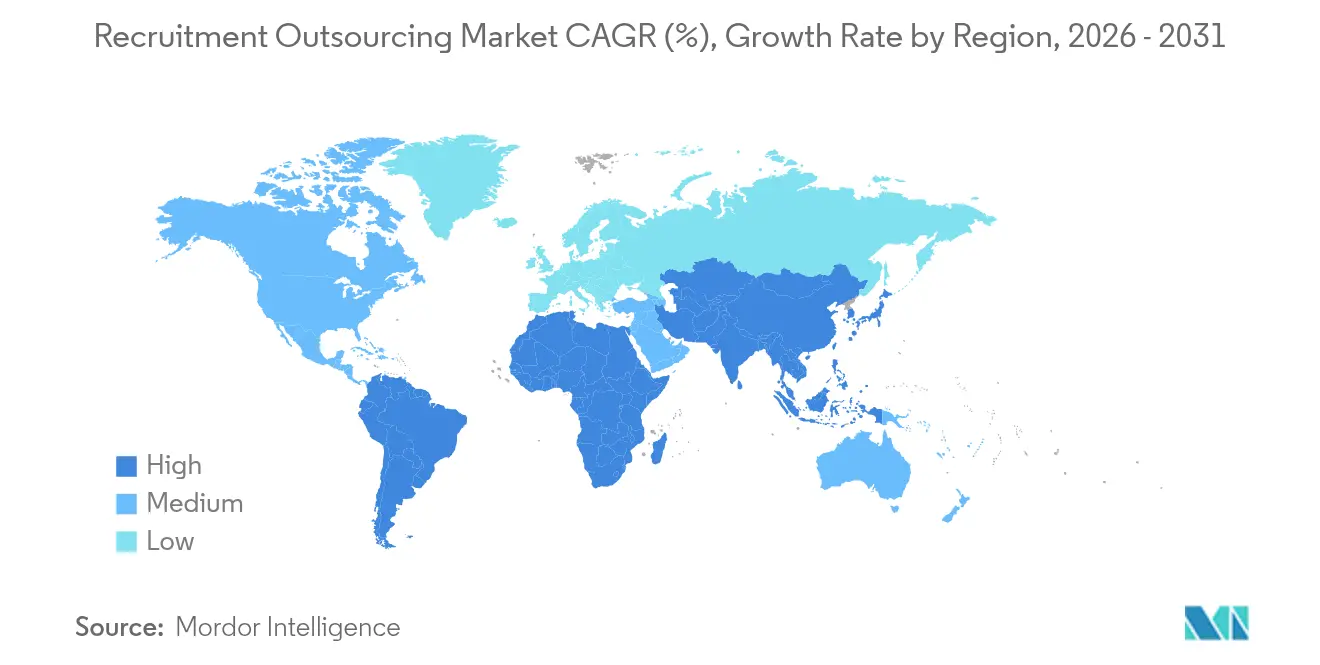

- Nach Geografie trug Nordamerika im Jahr 2025 37,25 % zum Umsatz bei; der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 13,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Recruitment Outsourcing

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung KI-gesteuerter Beschaffungstools | +4.2% | Global; frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an länderübergreifender Personalgewinnung | +3.8% | Nordamerika und EU expandieren in den asiatisch-pazifischen Raum und nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anhaltende Fachkräftemangel in Technologie und Gesundheitswesen | +5.1% | Global; am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu variablen HR-Betriebsmodellen | +3.5% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Datenschutzvorschriften | +2.7% | EU, Nordamerika, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Nachfrage nach diversitätsorientierten Einstellungsprogrammen | +2.9% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung KI-gesteuerter Beschaffungstools

Cielo hat CLO.ai eingeführt, die erste generative KI für die Talentgewinnung, die das Parsen von Stellenbeschreibungen und Lebensläufen mittels großer Sprachmodelle kombiniert, um das Matching zu beschleunigen und Vorurteile zu reduzieren [1]Cielo, "Einführung von CLO.ai, der ersten generativen KI für die Talentgewinnung," cielotalent.com. Kontinuierliches Engagement, prädiktive Eignungsbewertung und automatisierte Terminplanung steigern die Produktivität von Recruitern, doch die Kundenzufriedenheit hängt davon ab, Algorithmen mit menschlichem Urteilsvermögen in Einklang zu bringen. Eine Umfrage von ManpowerGroup ergab, dass 58 % der Arbeitgeber glauben, KI werde netto neue Arbeitsplätze schaffen, was die Notwendigkeit hybrider Mensch-KI-Workflows unterstreicht. Anbieter, die KI in Screening, Chatbot-Kommunikation und Analysen integrieren und dabei die Aufsicht durch Recruiter wahren, erlangen einen nachhaltigen Wettbewerbsvorteil.

Wachsender länderübergreifender Personalbedarf durch globale Expansion

Zweiundsiebzig Prozent der Führungskräfte planen internationale Einstellungen, um Qualifikationslücken zu schließen, was RPO-Partner dazu zwingt, die Compliance in den Bereichen Steuern, Arbeitsrecht und Datenschutz zu beherrschen und gleichzeitig die Einstellungsgeschwindigkeit aufrechtzuerhalten. Allein São Paulo beherbergt 500.000 Softwareentwickler und speist bis 2028 einen Technologiemarkt von 27,79 Milliarden USD, was das Ausmaß der grenzüberschreitenden Chancen verdeutlicht. Anbieter, die Rechtsberatung, mehrjurisdiktionelle Gehaltsabrechnung und lokalisierte Beschaffung bündeln, verkürzen die Markteinführungszeiten und reduzieren das Risiko von Expansionsvorhaben.

Anhaltender Fachkräftemangel in den Bereichen Technologie und Gesundheitswesen

Krankenhäuser sehen sich mit qualifikationsintensiven Vakanzen konfrontiert, was die RPO-Nachfrage nach spezialisierten Pipelines, Hochschulpartnerschaften und kompetenzbasierter Einstellung antreibt. Im Technologiebereich differenzieren die Ansprache passiver Kandidaten und die Pflege von Fachgemeinschaften Anbieter, die KI-, Cybersicherheits- und Cloud-Stellen schnell besetzen können. Knappheit ermöglicht es RPO-Partnern, Premiumgebühren zu verlangen, wenn sie die Zeit bis zur Produktivität verkürzen und die Mitarbeiterbindung in geschäftskritischen Positionen verbessern.

Verlagerung hin zu variablen HR-Betriebsmodellen

Volatile Konjunkturzyklen veranlassen Arbeitgeber, feste Recruiting-Gemeinkosten in elastische Kapazitäten umzuwandeln. Variable Kostenmodelle ermöglichen eine Skalierung in Wachstumsphasen und eine kontrollierte Reduzierung in Abschwungphasen, während sie gleichzeitig sofortigen Zugang zu Analyseplattformen und umfangreichen Talentdatenbanken bieten. Belege wie die Reduzierung der Kosten pro Einstellung und die Verbesserung der Einstellungsqualität positionieren RPO-Anbieter als strategische Enabler statt als transaktionale Lieferanten, was die Vertragsverlängerungen und die Expansion beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden HCM-Suiten | -2.8% | Global; am stärksten ausgeprägt in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Interne Kompetenzzentren für Talentgewinnung | -1.9% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erhöhte Datensicherheitsbedenken | -2.1% | Global; streng in der EU und regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Margendruck durch Lohntransparenzgesetze | -1.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden HCM-Suiten

Unternehmen, die mehrere HR-Systeme betreiben, sehen sich bei der Einbindung eines RPO-Partners mit inkonsistenter Codierung, Datenbeschädigungsrisiken und umständlichem Reporting konfrontiert. RSM US LLP stellt fest, dass allein die Anforderungserhebung drei bis sechs Monate in Anspruch nehmen kann, wobei die Gesamtintegration in komplexen Umgebungen ein Jahr überschreiten kann [2]RSM US LLP, "Integration von HR-Systemen bei Fusionen und Übernahmen," rsmus.com. Bei Erfolg verbessern automatisierte Workflows und synchronisierte Daten die Effizienz der Recruiter und die Integrität der Analysen, doch Anbieter ohne vorgefertigte Konnektoren oder Change-Management-Playbooks haben Schwierigkeiten zu skalieren.

Interne Kompetenzzentren für Talentgewinnung

Große Unternehmen investieren in zentralisierte Recruiting-Hubs, um institutionelles Wissen zu bewahren und das Employer Branding zu schützen. Diese Zentren nutzen Shared-Services-Kostenstrukturen, verfügen jedoch häufig nicht über die externe Reichweite, die Nischen-Talentpools und die modernste Technologie, die ein RPO bieten kann. Erfolgreiche Anbieter positionieren ihre Angebote heute als Erweiterung für Überlastungssituationen oder spezialisierte Bereiche und liefern schwer zu findende Fähigkeiten, regionale Expertise oder Compliance-Abdeckung, die interne Teams nicht zu wettbewerbsfähigen Kosten replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Projektbasierte Modelle treiben die Flexibilitätsrevolution voran

Projektbasierte Engagements wachsen mit einer CAGR von 15,34 % und untergraben die Dominanz unternehmensweiter Verträge, die im Jahr 2025 einen Marktanteil von 40,65 % im Bereich Recruitment Outsourcing hielten. Ergebnisbasierte Leistungsumfänge sprechen Arbeitgeber an, die eine Einstellungssteigerung für saisonale Hochphasen oder spezialisierte Talentgruppen benötigen, ohne sich auf mehrjährige Laufzeiten festzulegen. Der Markt für Recruitment Outsourcing profitiert davon, dass Käufer Pilotprojekte nutzen, um die Anbieterleistung vor einem breiteren Rollout zu bewerten. Unternehmensbasierte Partnerschaften bilden weiterhin die Grundlage für langfristige Kostenoptimierung bei Organisationen mit stetigem Bedarf an vielen Standorten. Funktionsspezifische Angebote – beispielsweise die Auslagerung nur der Führungskräftesuche oder des technischen Screenings – sprechen mittelständische Unternehmen an, die gezielte Expertise ohne vollständige Prozessveränderung wünschen. Der Wettbewerbsvorteil beruht daher auf modularem Servicedesign, transparenten SLAs und flexibler Preisgestaltung, die es Anbietern ermöglicht, unterschiedliche Käuferbedürfnisse zu bedienen und gleichzeitig den Umsatzanteil zu steigern.

Anbieter, die nahtlos zwischen projekt- und unternehmensweiten Leistungsumfängen wechseln können, sichern die Kundenkontinuität und erschließen Upselling-Umsätze. Sie standardisieren Playbooks, setzen KI-gestützte Beschaffung ein und halten On-Demand-Recruiter-Kapazitäten vor, was eine schnelle Mobilisierung unabhängig von der Vertragsgröße ermöglicht. Indem sie Gebühren an Kennzahlen wie die Zeit bis zur Besetzung und die Einstellungsqualität knüpfen, richten sie Anreize auf Kundenergebnisse aus und stärken den Wert des Marktes für Recruitment Outsourcing. Anbieter, denen es an Skalierung in spezialisierten Bereichen mangelt, riskieren jedoch eine Kommoditisierung, da Käufer Anbieter nach Preis und messbarem Output bewerten.

Nach Servicebereitstellungsmodus: Hybride Ansätze gestalten Engagement-Modelle neu

Die außerhalb des Standorts betriebene Bereitstellung kontrollierte im Jahr 2025 56,10 % der Marktgröße für Recruitment Outsourcing, doch hybride Modelle gewinnen mit einer CAGR von 14,92 % an Bedeutung. Arbeitgeber haben während der pandemiebedingten Fernarbeit festgestellt, dass sie lokale Verbindungsrollen mit zentralisierten Beschaffungszentren kombinieren können, um Kosten zu senken und strategische Nähe zu wahren. Im Rahmen eines hybriden Konstrukts konzentrieren sich Ressourcen vor Ort auf das Stakeholder-Management, die Personalplanung und die kulturelle Ausrichtung, während externe Teams die volumenstarke Beschaffung, das Screening und administrative Workflows übernehmen. Dieses Gleichgewicht bewahrt institutionelles Wissen, ohne die Lohnkostenvorteile zu opfern, die der Markt für Recruitment Outsourcing bietet.

Anbieter, die diese verteilten Teams durch Kollaborationsplattformen und gemeinsame Analysen vereinen, erzielen stärkere Kandidatenpipelines und ein konsistentes Employer Branding. Sie standardisieren virtuelle Assessment-Center, Videointerviews und Chatbot-Vorscreening, um die Durchlaufzeiten zu beschleunigen. Rein außerhalb des Standorts betriebene Verträge bleiben für Volumenprogramme in margenschwächeren Sektoren relevant, doch Käufer bevorzugen zunehmend Engagement-Konzepte, die die Recruiter-Präsenz entsprechend der Einstellungsintensität anpassen. Folglich verlagert sich die Differenzierung hin zu Agilität im Servicedesign und der Fähigkeit, Omnichannel-Kandidatenkontaktpunkte nahtlos zu integrieren.

Nach Unternehmensgröße: KMU-Einführung beschleunigt die digitale Transformation

Große Unternehmen hielten im Jahr 2025 57,85 % des Umsatzes, doch KMU steigern ihre Nutzung mit einer CAGR von 14,18 %, da sie nach Unternehmenstechnologie suchen, ohne interne Infrastruktur aufzubauen. KMU setzen auf cloudbasierte Bewerberverfolgungssysteme, KI-Matching und Pay-per-Hire-Preisgestaltung, um im Wettbewerb um knappe Talente zu bestehen. Anbieter schnüren abgestufte Servicepakete, die es kleineren Unternehmen ermöglichen, je nach Finanzierungszyklen zu skalieren. Gleichzeitig bleibt der Beitrag globaler Großunternehmen zur Marktgröße für Recruitment Outsourcing bedeutend, da komplexe multinationale Programme umfangreiche Compliance-, Integrations- und Analyseleistungen erfordern.

Die Positionierung in beiden Segmenten ermöglicht es Anbietern, Innovationen quersubventioniert zu finanzieren. Skaleneffekte, die mit Fortune-Kunden erzielt werden, finanzieren Plattformupgrades, die später kleineren Kunden zugutekommen. KMU profitieren durch schnellere Wertschöpfung und reduzierten Overhead, während Anbieter einen diversifizierten Umsatzmix erzielen, der gegen die Volatilität einzelner Kunden resistent ist. Der Wettbewerbsdruck wird sich verschärfen, wenn produktisierte Self-Service-RPO-Portale entstehen, die es Unternehmern ermöglichen, Kampagnen mit minimalem Onboarding-Aufwand zu starten.

Nach Endnutzerbranche: Einzelhandelstransformation treibt die Outsourcing-Beschleunigung voran

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 31,05 % an der Marktgröße für Recruitment Outsourcing, was den chronischen Mangel an KI-, Cybersicherheits- und Cloud-Fachkräften widerspiegelt. Einzelhandel und E-Commerce werden jedoch bis 2031 die höchste CAGR von 14,88 % verzeichnen, da Omnichannel-Strategien, die Digitalisierung der Logistik und saisonale Spitzen interne Teams belasten. Anbieter, die die volumenstarke Einstellung von Frontline-Mitarbeitern, die Terminplanung auf der letzten Meile und Rollen im Bereich Kundenerlebnis beherrschen, gewinnen schnell Marktanteile.

Gesundheitswesen und Biowissenschaften setzen RPO für qualifikationsintensive Positionen ein und suchen nach kürzeren Vakanzzeiten ohne Kompromisse bei der Compliance. Fertigung und BFSI folgen und lagern die Rekrutierung technischer Spezialisten aus, um Industrie-4.0- und Fintech-Rollouts zu beschleunigen. Energie und Versorgungsunternehmen, angetrieben durch die Expansion erneuerbarer Energien, entwickeln sich zu einem aufstrebenden Vertikalsegment für Anbieter mit Kenntnissen in ESG-Berichterstattung und der Beschaffung von Facharbeitern. Die Diversifizierung über Branchen hinweg hilft Anbietern, Umsätze zu stabilisieren und sich gegen zyklische Abschwünge in einzelnen Sektoren abzusichern, was die breiten Chancen im Markt für Recruitment Outsourcing unterstreicht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,25 % des Umsatzes, gestützt durch zwölf staatliche Lohntransparenzgesetze, die Arbeitgeber verpflichten, Gehaltsspannen in Stellenausschreibungen zu veröffentlichen. Die Compliance-Komplexität, gepaart mit intensivem Wettbewerb um digitale Talente, hält die Premiumnachfrage nach KI-gestützten, kennzahlenorientierten RPO-Lösungen aufrecht. Anbieter differenzieren sich durch Beratungsleistungen, die die sich entwickelnde Gesetzgebung interpretieren und Lohngleichheitsanalysen in Einstellungsworkflows integrieren. Obwohl der Margendruck steigt, da offene Gehaltsspannen die Vermittlungsgebühren einengen, wächst der Markt für Recruitment Outsourcing weiter, da Unternehmen die Kosten der Nichteinhaltung erkennen.

Der asiatisch-pazifische Raum wird voraussichtlich das Wachstum mit einer CAGR von 13,21 % bis 2031 anführen. Indien verankert den regionalen Schwung, wobei 81 % der lokalen Unternehmen planen, den Outsourcing-Umfang zu erweitern. Der Zugang zu einem großen englischsprachigen Ingenieurtalentpool, Zeitzonenvorteile und unterstützende Regierungspolitiken machen die Region attraktiv für globale Lieferzentren. Chinas Fokus auf hochwertige Fertigung und KI sowie das reifende digitale Ökosystem Südostasiens verstärken die Nachfrage nach grenzüberschreitenden Recruiting-Kapazitäten.

Europa verzeichnet stetige Fortschritte im Rahmen der EU-Richtlinie zur Lohntransparenz, die Arbeitgeber verpflichtet, Gehaltsbänder offenzulegen und eine Lohnlücke von 13 % zwischen den Geschlechtern zu schließen. RPO-Partner, die paneuropäische Compliance-Playbooks und mehrsprachige Beschaffung anbieten, gewinnen Marktanteile. Lateinamerika schreitet durch Nearshoring-Trends voran; die Nähe zu Nordamerika, wachsende Entwicklergemeinschaften und kulturelle Übereinstimmung ermöglichen kosteneffektive Talentgewinnungsprogramme. Zusammen tragen diese Dynamiken zu einer ausgewogenen Expansion im Markt für Recruitment Outsourcing bei.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert. ManpowerGroup erzielte im Jahr 2024 einen Umsatz von 17,9 Milliarden USD und nutzt globale Lieferzentren und Analyse-Dashboards, um die Masseneinstellung zu optimieren. Korn Ferry meldete für das dritte Quartal des Geschäftsjahres 2025 RPO-Einnahmen von 84,7 Millionen USD, gestützt durch beratende Führungskräftebewertungen, die auf Recruiting-Verträge aufgesetzt werden. HeadFirsts Übernahme der Impellam Group für 632 Millionen USD konsolidierte das verwaltete Ausgabenvolumen auf über 9,1 Milliarden USD und signalisiert eine Beschleunigung skalenbildender Akquisitionen.

Die Technologieintegration definiert nun die Differenzierung. Die KI-Belegschaftsplattform der Adecco Group, die gemeinsam mit Salesforce entwickelt wurde, nutzt Agent-Orchestrierung, um Kandidaten zu matchen, Vorstellungsgespräche zu planen und den Personalbedarf zu prognostizieren, was den Wandel hin zu KI-zentrierten Betriebsmodellen veranschaulicht. Nischendisruptoren setzen API-first-Engines und große Aktionsmodelle ein, um das Parsen von Lebensläufen, die Kontaktaufnahme und Compliance-Prüfungen zu automatisieren und eine transparente leistungsbasierte Preisgestaltung zu ermöglichen. Anbieter, die Kosteneinsparungen pro Einstellung von 50 % und Produktivitätssteigerungen der Recruiter von über 35 % nachweisen und dabei die menschliche Aufsicht wahren, entwickeln sich im Markt für Recruitment Outsourcing am schnellsten. Umgekehrt riskieren Unternehmen ohne moderne Technologiestacks oder branchenspezifisches Know-how, auf Subunternehmerstatus in größeren Programmen zurückgestuft zu werden.

Marktführer im Bereich Recruitment Outsourcing

Randstad N.V.

Alexander Mann Solutions

Cielo, Inc.

Allegis Global Solutions

Talent Solutions RPO (ManpowerGroup)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Remote führte Recruit ein, eine globale Talentintelligenz- und konforme Angebotslösung, die eine weltweite Einstellung mit einem Klick ermöglicht.

- März 2025: Adecco Group und Salesforce lancierten eine KI-gestützte Belegschaftsmanagementplattform, die menschliche und künstliche Agenten für die strategische Planung zusammenführt.

- Februar 2025: Persol investierte in die indische Plattform Vahan und erweiterte damit die technologiegestützte Recruiting-Reichweite in wachstumsstarken Märkten des asiatisch-pazifischen Raums.

- September 2024: SGF Global übernahm Adecco Uruguay, um die Nearshore-Lieferkapazitäten in Lateinamerika zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Recruitment Outsourcing als alle Drittanbieterverträge, bei denen ein Arbeitgeber einige oder alle Aktivitäten zur Festanstellungsrekrutierung, Beschaffung, Screening, Vorstellungsgespräche, Onboarding und Analysen an einen Spezialanbieter überträgt, um Kosten-, Geschwindigkeits- und Qualitätsvorteile zu erzielen.

Engagements, die ausschließlich die Zeitarbeit oder die eigenständige Gehaltsabrechnung abdecken, liegen außerhalb unseres Betrachtungsbereichs.

Segmentierungsübersicht

- Nach Typ

- On-Demand

- Projektbasiert

- Funktionsbasiert

- Unternehmensbasiert

- Nach Servicebereitstellungsmodus

- Vor Ort

- Außerhalb des Standorts

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit HR-Führungskräften, Beschaffungsleitern und Lösungsverantwortlichen von Dienstleistern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Diese Gespräche testen Sekundärannahmen, decken regionsspezifische Kostentreiber auf und kalibrieren durchschnittliche Vertragsgrößen, Onboarding-Zykluszeiten und Technologieeinführungsgrade.

Desk Research

Wir beginnen mit strukturierten Auswertungen öffentlich zugänglicher Daten von Behörden wie dem US-amerikanischen Amt für Arbeitsstatistik, Eurostat und nationalen Arbeitsministerien, die Einstellungsvolumina, Vakanzquoten und Lohnentwicklungen aufzeigen. Branchenverbände wie Staffing Industry Analysts, die Recruitment Process Outsourcing Association und die Society for Human Resource Management helfen unserem Team, Trends bei der Programmeinführung zu verstehen. Unternehmensberichte, Investorenpräsentationen, seriöse Wirtschaftspresse und wissenschaftliche Fachzeitschriften bereichern die Evidenzbasis. Kostenpflichtige Datensätze, darunter D&B Hoovers für Arbeitgeberzahlen und Dow Jones Factiva für Deal-Nachrichten, unterstützen das Wettbewerbs-Benchmarking. Die hier zitierten Quellen sind illustrativ; viele weitere Publikationen werden geprüft, um Zahlen zu erheben, zu validieren und zu klären.

Marktgrößenbestimmung und Prognose

Wir verankern den Basiswert 2025, indem wir eine Top-down-Rekonstruktion des Einstellungspools, die auf der Schaffung von Vollzeitstellen, Ersatzquoten und der Outsourcing-Durchdringung basiert, mit stichprobenartigen Bottom-up-Prüfungen abgleichen, die den durchschnittlichen Verkaufspreis mit den offengelegten Vertragsvolumina wichtiger Anbieter multiplizieren. Zu den wichtigsten Variablen des Modells gehören globale Einstellungsvolumina für Fachkräfte, Arbeitslosenquoten, HR-Tech-Ausgaben von Unternehmen, durchschnittliche Einstellungszeiten, Anzahl der Datenschutzvorschriften und RPO-Technologienutzungsraten. Lücken in den Bottom-up-Stichproben werden durch gewichtete Interpolation angepasst, bevor die Gesamtwerte finalisiert werden. Prognosen bis 2030 basieren auf einer multivariaten Regression, die die RPO-Durchdringung mit den oben genannten Treibern sowie dem BIP-Wachstum verknüpft und Szenariobänder erzeugt, die unsere Experten nach Stresstests anhand von Kundenfeedback verfeinern.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analyseprüfung, Anomalieprüfungen anhand externer Arbeitsmarktindizes und Varianzabgleiche mit früheren Ausgaben. Berichte werden jährlich aktualisiert; bedeutende regulatorische oder makroökonomische Ereignisse lösen Zwischenaktualisierungen aus, und jeder Lieferung geht eine kurzfristige Datendurchsicht voraus, um Kunden auf dem neuesten Stand zu halten.

Warum unser Basiswert für Recruitment Outsourcing Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Service-Mixes, geografische Aufteilungen und Aktualisierungsrhythmen wählen.

Leser stoßen daher auf Zahlen, die auf den ersten Blick inkonsistent erscheinen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 11,87 Mrd. USD (2025) | ||

| 10,3 Mrd. USD (2024) | Regionale Beratung A | Verwendet einen engeren geografischen Umfang und schließt projektbasierte RPO-Engagements aus |

| 8,53 Mrd. USD (2023) | Globale Beratung B | Stützt sich auf historische durchschnittliche Verkaufspreise ohne Anpassung an die Lohninflation nach der Pandemie |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Mix aus verifizierten Arbeitsmarktstatistiken, Praktikerwissen und jährlich aktualisierten Modellen eine ausgewogene, transparente Grundlage liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Recruitment Outsourcing?

Die Marktgröße für Recruitment Outsourcing beträgt im Jahr 2026 14,43 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 21,58 % wächst und bis 2031 einen Wert von 38,29 Milliarden USD erreicht.

Welches Engagement-Modell gewinnt an Dynamik?

Projektbasiertes RPO, das mit einer CAGR von 15,34 % wächst, übertrifft traditionelle Unternehmensverträge.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Kosteneffiziente Talentpools, Initiativen zur digitalen Transformation und 81 % der indischen Unternehmen, die ihre Outsourcing-Pläne ausbauen, stützen eine regionale CAGR von 13,21 %.

Wie beeinflussen KI-Tools das Recruitment Outsourcing?

Plattformen wie CLO.ai automatisieren das Kandidaten-Matching, verbessern das Engagement rund um die Uhr und reduzieren das manuelle Screening, was Anbietern messbare Produktivitätssteigerungen verschafft.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Komplexe Integration mit bestehenden HCM-Suiten und niedrigere Gebührenmargen, die mit Lohntransparenzregeln verbunden sind, könnten die Rentabilität der Anbieter dämpfen, obwohl sie auch die Nachfrage nach konformen, technologiegestützten Lösungen ankurbeln.

Seite zuletzt aktualisiert am: