Online-Recruiting-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

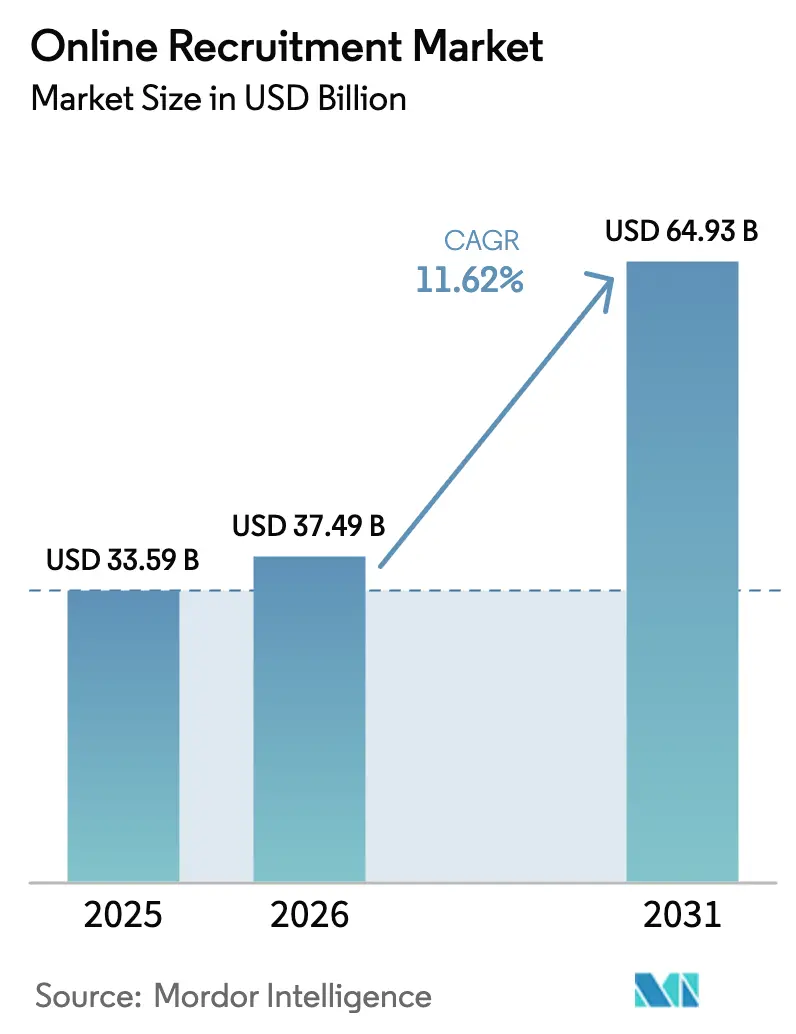

| Marktgröße (2026) | 37.49 Milliarden US-Dollar |

| Marktgröße (2031) | 64.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Online-Recruiting-Markt Analyse von Mordor Intelligence

Die Größe des Online-Recruiting-Markts wird voraussichtlich von 33,59 Milliarden USD im Jahr 2025 auf 37,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,62 % über den Zeitraum 2026–2031 voraussichtlich 64,93 Milliarden USD erreichen. Die Digitalisierung des Einstellungswesens, die rasche Einführung künstlicher Intelligenz und die Normalisierung von Remote-Arbeit verkürzen die Zeit bis zur Einstellung um bis zu 40 %, erweitern globale Talentpools und senken die Kosten pro Einstellung branchenübergreifend. Unternehmen beschleunigen die Plattformausgaben, während Behörden auf kompetenzbasierte Bewertungen umstellen, was Anbieter dazu zwingt, Kompetenzanalysen und Module zur Bewertung sozialer Kompetenzen zu integrieren. Gleichzeitig senken cloudnative Tools und verbrauchsbasierte Preismodelle die Einstiegshürden für kleine und mittlere Unternehmen und erweitern die Plattformadressierbarkeit. Der zunehmende Wettbewerb durch KI-orientierte Disruptoren zwingt etablierte Anbieter, in Komplettlösungen zu investieren, die Stellenverteilung, Kandidatengewinnung, Bewertung und Onboarding vereinen.

Wichtigste Erkenntnisse des Berichts

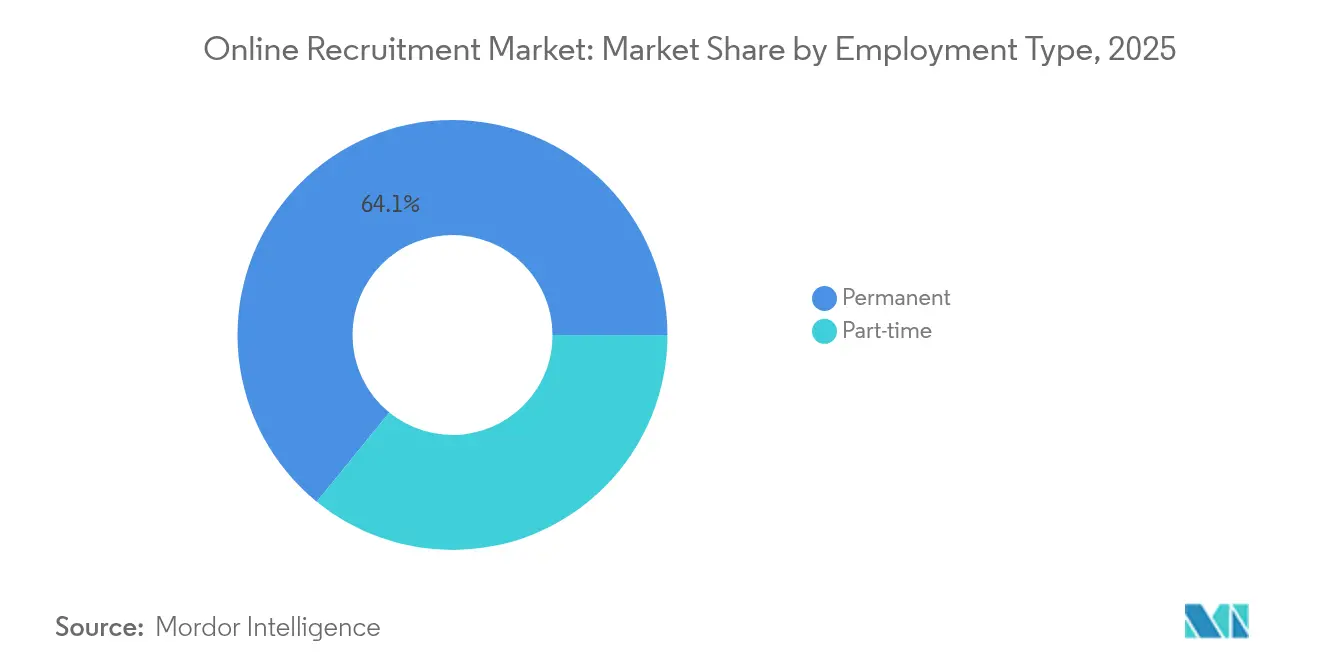

- Nach Beschäftigungsart führten Festanstellungen mit einem Anteil von 64,12 % am Online-Recruiting-Markt im Jahr 2025; die Teilzeiteinstellung wird bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen.

- Nach Branchenanwendung hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 27,85 %; die Personalvermittlung im Gesundheitswesen wächst bis 2031 mit einer CAGR von 13,15 %.

- Nach Plattformkategorie entfielen auf Jobbörsen im Jahr 2025 44,72 % des Online-Recruiting-Markts; Video-Interview-Plattformen wachsen mit einer CAGR von 39,2 %.

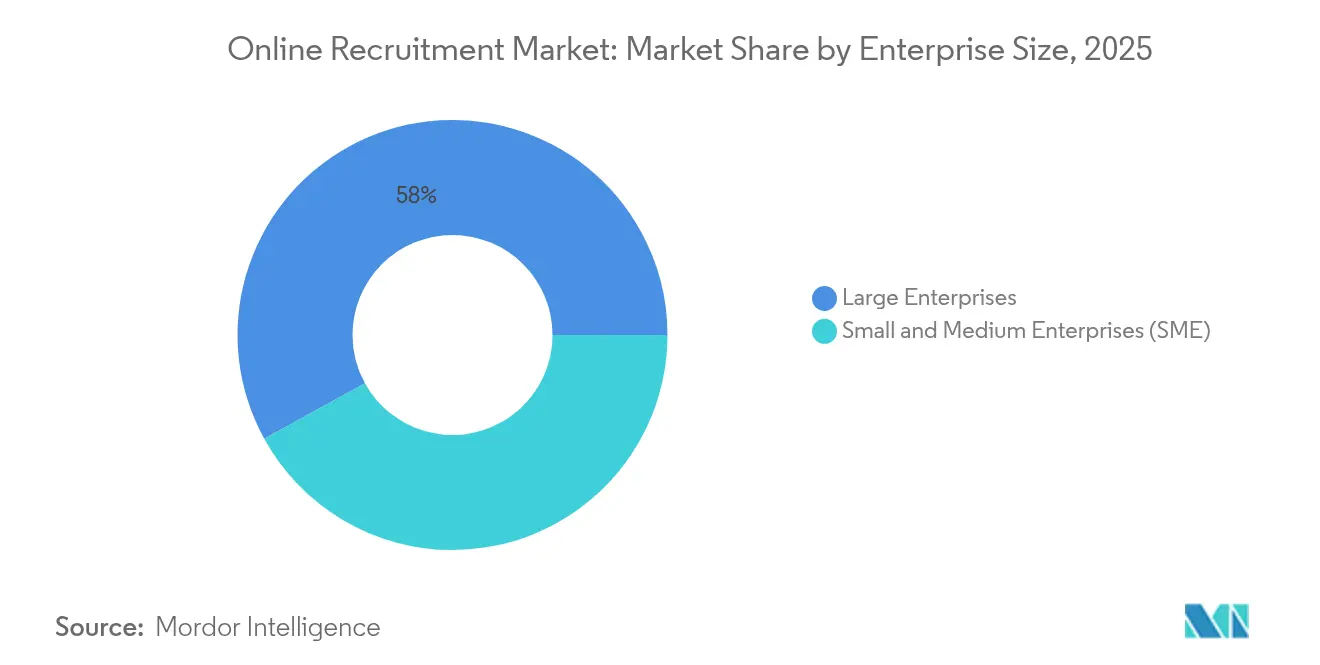

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,02 %, während kleine und mittlere Unternehmen mit einer CAGR von 12,54 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Preismodell erfassten Abonnementdienste im Jahr 2025 einen Umsatzanteil von 52,01 %, während Freemium-Angebote mit einer CAGR von 14,22 % wachsen.

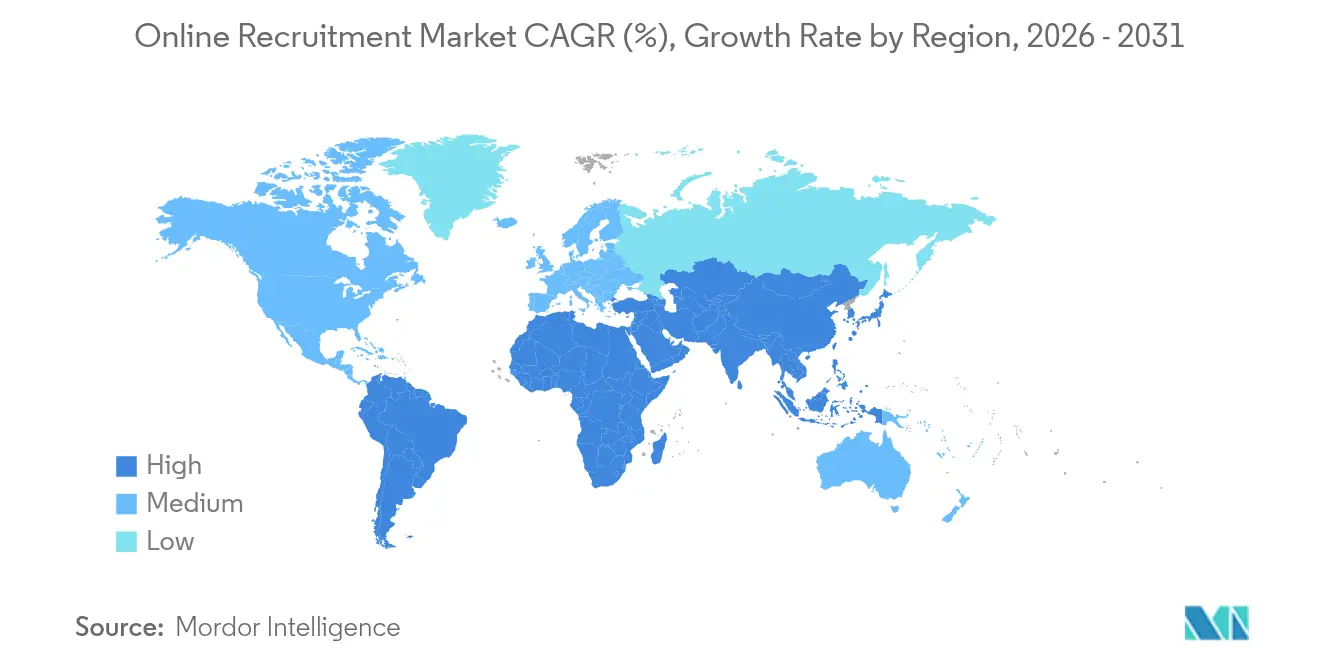

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Marktanteil von 37,28 %; für den asiatisch-pazifischen Raum wird bis 2031 die höchste regionale CAGR von 11,86 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Online-Recruiting-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Einstellungsautomatisierung | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Talentgewinnung über soziale Medien | +1.9% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub durch Remote-Arbeit | +2.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gig-ATS-Integrationen | +1.6% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Blockchain-Zeugnisse | +0.8% | Frühe Einführung in Nordamerika und ausgewählten europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate für kompetenzbasierte Einstellung | +1.4% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Einstellungsautomatisierung

KI-Plattformen analysieren heute Lebensläufe, reihen Bewerber und führen Erstgespräche durch, wobei 87 % der Großunternehmen mindestens ein KI-Modul in ihre Einstellungsabläufe integriert haben. Microsofts LinkedIn berichtet, dass auf maschinellem Lernen basierende Vorschläge die Rücklaufquoten von Personalvermittlern um 35 % steigern. Fortune-500-Arbeitgeber verlassen sich bei mehr als drei Vierteln der Bewerberbewertungen auf KI, und autonome Agenten, die Anschreiben verfassen, Anrufe planen und Interviewnotizen zusammenstellen, treten nun in die Pilotproduktion ein. Anbieter differenzieren sich, indem sie diese Agenten mit menschlichen Überwachungs-Dashboards koppeln, die neue Prüfanforderungen gemäß dem EU-KI-Gesetz erfüllen.

Talentgewinnung über soziale Medien

Personalvermittler integrieren Datenströme professioneller Netzwerke direkt in Bewerbermanagementsysteme und führen Peer-Empfehlungen, Content-Engagement und Netzwerkreichweite zu einem einzigen Talent-Score zusammen. Plattformübergreifende Analysen zeigen, dass passive Kandidaten, die über zielgerichtete Anzeigen kontaktiert werden, doppelt so häufig zu Bewerbern werden wie generischer Jobbörsen-Traffic. Erweiterte Dashboards ordnen Follower-Demografien den Pipeline-Lücken zu und ermöglichen es Teams, Kampagnen in Echtzeit neu auszurichten. Da regionale Präferenzen unterschiedlich sind – der asiatisch-pazifische Raum bevorzugt Messaging-Apps, während Nordamerika sich auf professionelle Netzwerke konzentriert – integrieren Plattformanbieter Lokalisierungsvorlagen, die die Kanalauswahl und den Veröffentlichungszeitpunkt automatisieren.

Nachfrageschub durch Remote-Arbeit

74 % der Stellen, die remote ausgeführt werden können, wechselten 2025 zu hybriden Zeitplänen, was den Zugang von Personalvermittlern zu globalen Talentpools erweiterte. Die Zahl der digitalen Nomaden überstieg 40 Millionen, was Unternehmen dazu veranlasste, Vergütungsbänder und Compliance-Prüfungen nach Rechtsgebiet neu zu kalibrieren. KI-gestützte Interview-Planer reduzierten die zeitzonenübergreifende Koordination um 60 %, und virtuelle Bürorundgänge helfen Kandidaten, die Teamkultur trotz räumlicher Distanz zu visualisieren. Dennoch entstehen Risiken durch Sichtbarkeitsverzerrungen: Studien zeigen, dass Remote-Mitarbeiter 18 % weniger hochwertige Projektaufgaben erhalten, was Arbeitgeber dazu veranlasst, Leistungskennzahlen neu zu gestalten. Plattform-Roadmaps umfassen nun Inklusionsanalysen, um geografisch bedingte Aufstiegslücken zu erkennen und Personalverantwortlichen Abhilfemaßnahmen aufzuzeigen.

Gig-ATS-Integrationen

Gängige Bewerbermanagementsysteme fügen APIs zu führenden Freiberufler-Marktplätzen hinzu und führen kurzfristige und dauerhafte Anforderungen in einem Dashboard zusammen. Der Bericht von Randstad aus dem Jahr 2024 verzeichnet einen Anstieg der Unternehmensnutzung integrierter Gig-Module um 42 %, um Projektspitzen zu bewältigen [1]Randstad N.V., "Jahresbericht 2024," randstad.com. KI-Matching-Engines reihen freie Mitarbeiter anhand verifizierter Projektbewertungen ein und ermöglichen ein Onboarding am nächsten Tag für spezialisierte Aufgaben in den Bereichen Cybersicherheit, Design oder Analytik. Analyse-Schleifen vergleichen dann die Bindungsrate, Wiedereinstellungshäufigkeit und Leistung von Gig-Arbeitern, um künftige Talentmischungen zu optimieren. Das Modell löst Schmerzpunkte bei der Arbeitskräfteelastizität, zwingt HR-Teams jedoch dazu, duale Compliance-Regime für Mitarbeiter und Auftragnehmer zu beherrschen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und irreführende Bewerbungen | –1.8% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung des Datenschutzes | –1.4% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von KI-Verzerrungen | –1.1% | Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Auswirkungen der Konsolidierung von Jobbörsen | –0.9% | Global, am stärksten in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und irreführende Bewerbungen

Generative-KI-Tools automatisieren die Erstellung gefälschter Lebensläufe und Deep-Fake-Video-Interviews und überfluten die Posteingänge von Personalvermittlern mit synthetischen Profilen. US-Bundesbehörden haben kürzlich eine mehrstufige Identitätsverifizierung eingeführt, nachdem die Erkennungsraten betrügerischer Bewerbungen bei Remote-First-Stellenausschreibungen auf 15 % gestiegen sind. Anbieter reagieren mit KI zur Dokumentenforensik, Lebendheitsprüfungen und blockchain-verankerten Zeugnisportfolios, aber die zusätzlichen Ebenen verlängern die Screening-Zeiten und erhöhen die Plattformkosten. Kleinere Arbeitgeber, denen das Budget für eine erweiterte Verifizierung fehlt, lagern die Überprüfung an spezialisierte Anbieter aus, was zusätzliche Schritte einführt, die echte Bewerber abschrecken können.

Kosten für die Einhaltung des Datenschutzes

Recruiting-Plattformen, die in Europa tätig sind, müssen Algorithmen zur Kandidatenbewertung nun gemäß dem EU-KI-Gesetz als „hohes Risiko” einstufen, was obligatorische Verzerrungstests, menschliche Überschreibungsmechanismen und externe Prüfungseinreichungen auslöst. Gleichzeitig übersteigen DSGVO-Durchsetzungsmaßnahmen branchenweit Bußgelder von 1,5 Milliarden EUR, was zu hohen Investitionen in Einwilligungsorchestrierungsmaschinen und Datenspeicherungstresore anregt. Multinationale Plattformen entstehen parallele Kosten durch die Einhaltung des California Privacy Rights Act und des brasilianischen LGPD. Compliance-Personal und -Tools zusammen verbrauchen bis zu 9 % der jährlichen Plattform-Betriebsbudgets, lenken Ressourcen von der Funktionsinnovation ab und verlangsamen die Veröffentlichungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschäftigungsart: Festanstellung unterstützt die Kontinuität der Belegschaft

Festanstellungen machten 2025 64,12 % der Gesamtbesetzungen aus, was die Präferenz der Arbeitgeber für die Bewahrung institutionellen Wissens und den strategischen Kompetenzaufbau unterstreicht. Diese Dominanz verankert den Online-Recruiting-Markt und sorgt für eine wiederkehrende Nachfrage, die die Anbietereinnahmen auch bei makroökonomischen Schwankungen stabilisiert. Bei der Besetzung von Führungspositionen setzen Unternehmen Kompetenzbeurteilungen ein, um die kulturelle Passung und das Nachfolgepotenzial zu bewerten. Kompetenzbasierte Mandate der US-Bundesbehörden ermöglichen es nun Kandidaten ohne traditionelle Abschlüsse, sich um Festanstellungen zu bewerben, was das verfügbare Talent erweitert und Diversitätsziele erleichtert. Teilzeit- und projektbasierte Vereinbarungen verzeichnen zwar einen sekundären Status, aber eine CAGR von 11,74 % bis 2031, da Unternehmen Kostenflexibilität anstreben und Mitarbeiter Flexibilität schätzen. Die Integration von Gig-Markt-APIs in Bewerbermanagement-Suiten ermöglicht es HR-Mitarbeitern, Anforderungen zwischen Fest- und Gelegenheitseinstellungen umzuschalten, was ein hybrides Modell fördert. Infolgedessen unterstützt der Online-Recruiting-Markt gemischte Arbeitsabläufe, bei denen Stammpersonal strategische Aufgaben übernimmt, während externe Spezialisten Spitzenanforderungen abdecken. Personalvermittler kalibrieren daher Talentpipelines neu und pflegen passive Pools sowohl von Vollzeit- als auch von Teilzeitfachleuten, die kurzfristig aktiviert werden können.

Nach Branchenanwendung: Gesundheitswesen überholt IT beim Wachstum

IT und Telekommunikation hielten 2025 einen Anteil von 27,85 % am Online-Recruiting-Markt, gestützt durch die konstante Nachfrage nach Cloud-Architekten, Dateningenieuren und Cybersicherheitsanalysten. Arbeitgeber verfeinern Screening-Algorithmen, um praktische Code-Challenge-Ergebnisse über akademische Herkunft zu gewichten, was mit kompetenzbasierten Trends übereinstimmt. Dennoch lösen Vakanzen in der Pflege, im Gesundheitswesen und in der Geriatrie eine CAGR von 13,15 % für die Personalvermittlung im Gesundheitswesen aus, die schnellste unter den beobachteten Branchen. Automatisierte Lizenzverifizierung und klinische Kompetenzsimulationen, die in Einstellungsportale integriert sind, reduzieren Compliance-Engpässe und beschleunigen die Onboarding-Zeiten für Kliniker. Budgetbeschränkte Krankenhaussysteme setzen KI-Chatbots ein, die Anfragen triagieren, Interviews planen und personalisierte Angebote versenden, was die Belastung der Personalvermittler um 40 % reduziert. Gleichzeitig halten Finanz-, Ingenieur- und Vertriebsfunktionen stabile Volumina aufrecht und integrieren Verhaltensbeurteilungsvideos zur Bewertung sozialer Kompetenzen. Entwickler erneuerbarer Energien, unter „Sonstige” zusammengefasst, nutzen Nischenplattformen, die Techniker anhand von Wartungszertifikaten für Windkraftanlagen zusammenführen, was die Anwendungsnachfrage im Online-Recruiting-Markt weiter diversifiziert.

Nach Plattformkategorie: Video-Interviews beschleunigen das digitale Screening

Jobbörsen tragen nach wie vor 44,72 % der Besetzungen bei und fungieren als Top-of-Funnel-Aggregatoren für schlüsselwortbasierte Suchen. Der Online-Recruiting-Markt schwenkt jedoch auf reichhaltigere Bewertungsmedien um: HireVue allein hat im vergangenen Jahr 33 Millionen On-Demand-Interviews durchgeführt. Video-Interview-Plattformen wachsen mit einer CAGR von 39,2 %, da asynchrone Aufzeichnungen Planungsreibungen beseitigen und KI-Modelle Tonfall, Stimmung und Problemlösungsansatz in Echtzeit bewerten. Bewerbermanagementsysteme bleiben das Rückgrat des Arbeitsablaufs und integrieren Kalender-Tools, Hintergrundprüfungen und Onboarding-Module. Recruiting-Marktplätze führen direkte Arbeitgeber-Kandidaten-Matching-Algorithmen ein, die Zwischenschritte minimieren, während Social-Recruiting-Plug-ins Anforderungen über professionelle Netzwerke syndizieren. Anbieter bündeln diese Funktionen zunehmend in einheitliche Suiten, die es Kunden ermöglichen, Beschaffung, Screening und Angebotsverwaltung ohne Kontextwechsel zu verwalten, was die Plattformbindung im Online-Recruiting-Markt stärkt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Technologielücke

Großunternehmen erwirtschafteten 2025 58,02 % des Umsatzes und nutzten umfangreiche HR-Budgets, um Komplettlösungen wie Workday Recruiting zu lizenzieren; Workday erzielte im letzten Geschäftsjahr 2,24 Milliarden USD an Abonnementumsatz. Diese Konzerne schichten KI-Matching, prädiktive Fluktuationsanalysen und gamifizierte Beurteilungen übereinander, um globale Talentpipelines zu sichern. Sie pilotieren auch Blockchain-Zeugnisportfolios und antizipieren langfristige Compliance-Einsparungen. Kleine und mittlere Unternehmen steigern ihre Ausgaben mit einer CAGR von 12,54 %, ermöglicht durch Cloud-Bereitstellung, Freemium-Einstiegsstufen und vorlagengesteuertes Onboarding, das den Bedarf an dediziertem IT-Personal beseitigt. Diese Demokratisierung erweitert die adressierbare Basis des Online-Recruiting-Markts. Leichtgewichtige Browser-Erweiterungen veröffentlichen Vakanzen mit einem Klick auf mehreren Jobbörsen, und integrierte Pay-per-Kandidat-Optionen richten Kosten an Einstellungszyklen aus. KMU übernehmen damit Funktionen, die einst Fortune-500-Budgets vorbehalten waren, was den Gesamtmarktwettbewerb intensiviert und Anbieter dazu drängt, abgestufte Funktions-Roadmaps zu veröffentlichen.

Nach Preismodell: Freemium erweitert den Trichter, während Abonnements den Umsatz verankern

Abonnementverträge erfassten 2025 einen Anteil von 52,01 %, bevorzugt von Unternehmen, die eine planbare Budgetierung und vollständigen Funktionszugang anstreben. Mehrjährige Verträge bündeln häufig Analysemodule und Add-ons für das Kandidatenbeziehungsmanagement und stabilisieren die Anbieter-Cashflows über Konjunkturzyklen hinweg. Im Gegensatz dazu wachsen Freemium-Pläne mit einer CAGR von 14,22 % und richten sich an Start-ups und Kleinstunternehmen. Solche Modelle bieten grundlegende Bewerbermanagementfunktionen kostenlos an und monetarisieren durch Premium-Upgrades, kontextbezogene Anzeigen oder nutzungsbasierte Video-Bewertungsguthaben. Pay-per-Post bleibt für episodische Einstellungen relevant, insbesondere im Baugewerbe oder im saisonalen Einzelhandel, wo die Anforderungsvolumina schwanken. Hybride Preisgestaltung entsteht, da Anbieter mit erfolgsabhängigen Gebühren pro Einstellung experimentieren, die auf Basisabonnements aufgesetzt werden, um die Ausrichtung auf Kundenergebnisse sicherzustellen. Diese Vielfalt unterstreicht, wie der Online-Recruiting-Markt heterogene Beschaffungspräferenzen bedient und sich stetig in Richtung wertbasierter, datenreicher Servicebündel bewegt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,28 % des Umsatzes, gestützt durch frühe Cloud-HR-Einführung, hohe Durchdringung digitaler Kompetenzen und umfangreiche Risikokapitalfinanzierung für Talent-Tech-Start-ups. LinkedIn überstieg 16,4 Milliarden USD an Plattformumsatz, was die Widerstandsfähigkeit des Netzwerkeffekts widerspiegelt. Indeeds Migration zu einem Agenturmodell erweitert die Monetarisierung durch die Integration von Beschaffungs-, Screening- und Pay-per-Start-Gehaltsabrechnungsdiensten. Bundesweite Mandate für kompetenzbasierte Einstellung stimulieren Plattform-Upgrades weiter, da Behörden Bewertungsmaschinen benötigen, die Zeugnisse zugunsten von Kompetenzergebnissen de-betonen.

Der asiatisch-pazifische Raum liefert das schnellste Wachstum mit einer CAGR von 11,86 %. Indiens produktionsgebundenes Anreizprogramm treibt die Expansion der Fertigungslohnliste voran und schürt die Nachfrage nach digitalen Screening-Lösungen, die mehrsprachige Bewerberpools verarbeiten können. Die Internationale Arbeitsorganisation prognostiziert trotz verlangsamter Makroindikatoren 34 Millionen neue Nettostellen in der Region im Jahr 2025, was die Bedeutung der Plattformen verstärkt. Digitale Kompetenz-Bootcamps in Vietnam und den Philippinen leiten Absolventen direkt in Marktplatzportale, während mobilorientierte Benutzeroberflächen das Nutzererlebnisdesign angesichts der Smartphone-Abhängigkeit dominieren. Europa schreitet stetig voran und balanciert Innovation mit Datenschutzmaßnahmen. Klare Leitlinien gemäß dem EU-KI-Gesetz fördern Unternehmensinvestitionen, indem sie Prüf-, Dokumentations- und menschliche Überwachungsanforderungen klären. Brexit-bedingte Visa-Komplexitäten erhöhen die Nachfrage nach grenzüberschreitenden Einstellungsdienstleistungen und ermutigen Plattformen, Arbeitsgenehmigungsprüfungen nativ zu integrieren. Unterdessen erleben der Nahe Osten und Afrika eine frühphasige Beschleunigung, da Regierungen öffentliche Dienste digitalisieren und Volkswirtschaften über Kohlenwasserstoffe hinaus diversifizieren. GCC-Arbeitgeber konkurrieren um knappes KI- und Cybersicherheitstalent, was Premium-Vermittlungsgebühren erhöht und regionsspezifische Plattformeintritte in den breiteren Online-Recruiting-Markt ankurbelt.

Wettbewerbslandschaft

Der Online-Recruiting-Markt weist eine moderate Konzentration auf. LinkedIn nutzt die Tiefe der Netzwerkdaten, um eine unübertroffene Beschaffungsreichweite zu sichern, während Indeed sich durch den Ausbau nachgelagerter Agenturdienstleistungen behauptet. Workday erweitert seine Suite für das Personalkapitalmanagement durch den Erwerb von Nischen-KI-Unternehmen und integriert Module zur Verzerrungserkennung und erklärbaren Scorecards. Bullhorns Übernahme von Textkernel fügt semantische Suchfunktionen hinzu, die die Genauigkeit der Kandidatenzuordnung um 20 % steigern.

Disruptoren wie Mercor erreichen Bewertungen von 2 Milliarden USD, indem sie KI-Agenten vermarkten, die Bewerber autonom einreihen und Interviews planen, und Workflow-Automatisierung statt Stellenanzeigen verkaufen. Ihre cloudnative Architektur reduziert die Onboarding-Zeit für Kunden von Wochen auf Stunden, ein wichtiges Differenzierungsmerkmal im KMU-Segment. Etablierte Anbieter reagieren mit risikokapitalfinanzierten Innovationsabteilungen und offenen API-Ökosystemen, um Drittanbieter-Erweiterungen zu fördern und installierte Basen zu schützen.

Strategische Prioritäten konvergieren zunehmend auf drei Säulen: verzerrungsbewusste KI, verifizierbare Zeugnisse und ganzheitliche Talentlebenszyklus-Analysen. Partnerschaften zwischen Technologieanbietern und Personalvermittlungsunternehmen (z. B. Workday–Randstad) veranschaulichen einen Trend zu Komplettangeboten, die Software, Beratung und On-Demand-Personalvermittlungskapazität kombinieren. Geografische Expansionsstrategien konzentrieren sich auf den asiatisch-pazifischen Raum und den GCC, wo zweistelliges Wachstum stagnierende nordamerikanische Volumina ausgleicht.

Marktführer der Online-Recruiting-Branche

LinkedIn Corporation

Recruit Holdings Co., Ltd.

StepStone Group GmbH

ZipRecruiter Inc.

Seek Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Salesforce übernahm Moonhub, ein KI-Recruiting-Start-up, um die Fähigkeiten der Agentforce-Plattform zu erweitern.

- Juni 2025: Metaview sammelte 35 Millionen USD ein, um administrative Aufgaben von Personalvermittlern mit KI-gestützter Transkription und Notizerfassung zu automatisieren.

- Januar 2025: Mercor schloss eine Series-B-Runde über 100 Millionen USD bei einer Bewertung von 2 Milliarden USD ab, um seine KI-Einstellungsplattform zu skalieren.

- Januar 2025: Workday und Randstad schlossen eine strategische Partnerschaft, um globale Personalvermittlungsexpertise mit Workdays HCM-Suite zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Online-Recruiting-Markt als alle gebührenpflichtigen digitalen Plattformen, Jobbörsen, Bewerbermanagement-Suiten, Social-Media-Einstellungsmodule, Video-Interview-Tools und KI-Matching-Dienste, über die Arbeitgeber Vakanzen veröffentlichen, Lebensläufe suchen, Kandidaten screenen und wertschöpfende Analysen erwerben.

Ausschluss aus dem Umfang: Rein offline tätige Personalvermittlungsagenturen und eigenständige Gehaltsabrechnungsauslagerungen sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Beschäftigungsart

- Festanstellung

- Teilzeit

- Nach Branchenanwendung

- IT und Telekommunikation

- Finanzen

- Vertrieb und Marketing

- Ingenieurwesen

- Gesundheitswesen

- Hotel und Gastronomie

- Sonstige

- Nach Plattformkategorie

- Jobbörsen

- Bewerbermanagementsysteme (ATS)

- Recruiting-Marktplätze

- Freiberufler- und Gig-Plattformen

- Video-Interview-Plattformen

- Social-Recruiting-Tools

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Preismodell

- Abonnement

- Pay-per-Post

- Freemium / werbefinanziert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben HR-Direktoren, Produkt-Manager für Talent-Tech und unabhängige Personalvermittler in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Die Gespräche klärten die durchschnittlichen Ausgaben pro Stellenausschreibung, Auslöser für den Wechsel von kostenlos zu kostenpflichtig und regionale Compliance-Kosten, was es uns ermöglichte, Desk-Findings zu hinterfragen und zu verfeinern.

Desk-Recherche

Mordor-Analysten begannen mit der Auswertung maßgeblicher, offener Datensätze wie der Dateien zur Erwerbsbeteiligung der Internationalen Arbeitsorganisation, der Umsatztabellen für Beschäftigungsdienstleistungen des US Bureau of Labor Statistics, der IKT-Nutzungserhebungen von Eurostat, der Breitbanddurchdringungsreihen der Weltbank und der Patentanzahlen von Questel für Innovationen in der Recruiting-Technologie. Unternehmenseinreichungen, Investorenpräsentationen, angesehene HR-Branchenverbände und regulatorische Konsultationspapiere lieferten Preispunkte und Einführungshinweise. Dow Jones Factiva half uns, vierteljährliche Plattformumsatzverschiebungen zu verfolgen. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen Umsatz der Beschäftigungsdienstleistungen, der Anzahl der Internetnutzer und den Penetrationsraten für Stellenanzeigen, die dann mit Plattform-Take-Rates kombiniert werden, um den Wert abzuleiten. Ausgewählte Bottom-up-Aggregationen umfassen öffentliche Anbieterumsätze, Stichproben von Abonnementpreisen multipliziert mit aktiven Kunden und Kanalprüfungen, die Gesamtsummen gegenseitig verifizieren. Zu den modellierten Schlüsselvariablen gehören globale Einstellungsvolumina, durchschnittliche digitale Recruiting-Ausgaben pro Einstellung, Internet- und Mobilfunkeinführung, Anteil der Werbebudgets, die auf programmatisches Recruiting verlagert werden, und regulatorische Impulse für faire Einstellungstechnologie. Multivariate Regression prognostiziert jeden Treiber, während Szenarioanalysen optimistische und vorsichtige Einstellungszyklen einem Stresstest unterziehen. Etwaige Datenlücken in den Bottom-up-Schichten werden durch regionale Durchschnittswerte überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Indikatoren, Peer-Benchmarks und früheren Ausgaben unterzogen. Leitende Prüfer geben erst nach Behebung von Anomalien ihre Zustimmung. Wir aktualisieren das Modell jährlich, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, großen Fusionen und Übernahmen oder regulatorischen Änderungen, und eine abschließende Validierung erfolgt kurz vor der Kundenveröffentlichung.

Warum Mordors Online-Recruiting-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Marktumfänge, Basisjahre und Währungsumrechnungen verwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Gig-Plattformen berücksichtigt werden, wie die durchschnittlichen Ausgaben pro Ausschreibung im Zeitverlauf dargestellt werden, die Aktualisierungshäufigkeit und das Gleichgewicht zwischen Anbieterumsatz-Aggregationen und makroökonomischen Arbeitsmarktstatistiken, die andere übersehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Ursache für Abweichung |

|---|---|---|

| 33,59 Mrd. USD (2025) | ||

| 57,70 Mrd. USD (2025) | Globales Beratungsunternehmen A | Zusammenführung breiterer HR-Tech-Umsätze mit Recruiting-Ausgaben, was die Gesamtsumme aufbläht |

| 36,80 Mrd. USD (2024) | Fachzeitschrift B | Verwendet konstante Wechselkurse von 2022 und lässt Währungsauswirkungen auf Schwellenmärkte außer Acht |

| 13,20 Mrd. USD (2024) | Branchenverleger C | Konzentriert sich nur auf Lizenzen für Recruiting-Software und schließt Jobbörsen-Werbung aus |

Der Vergleich zeigt, dass Mordor bei Ausrichtung von Umfang, Treibern und jährlichen Aktualisierungen eine ausgewogene, transparente Basislinie liefert, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann, was Kunden Vertrauen für die strategische Planung gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Recruiting-Markt derzeit?

Er erreichte 2026 37,49 Milliarden USD und soll bis 2031 auf 64,93 Milliarden USD ansteigen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von Online-Recruiting?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,86 %, angetrieben durch die Expansion der Fertigung und Initiativen zur Förderung digitaler Kompetenzen.

Welche Plattformkategorie wächst am schnellsten?

Video-Interview-Plattformen wachsen mit einer CAGR von 39,2 %, da Arbeitgeber asynchrones Screening einsetzen.

Wie beeinflussen staatliche Maßnahmen Einstellungsplattformen?

Kompetenzbasierte Mandate drängen Anbieter dazu, Kompetenzbeurteilungen zu integrieren, während EU-KI-Vorschriften ein prüfungsfähiges Algorithmusdesign vorantreiben.

Seite zuletzt aktualisiert am: