Talentmanagement-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.81 Milliarden US-Dollar |

| Marktgröße (2031) | 30.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Talentmanagement-Marktanalyse von Mordor Intelligence

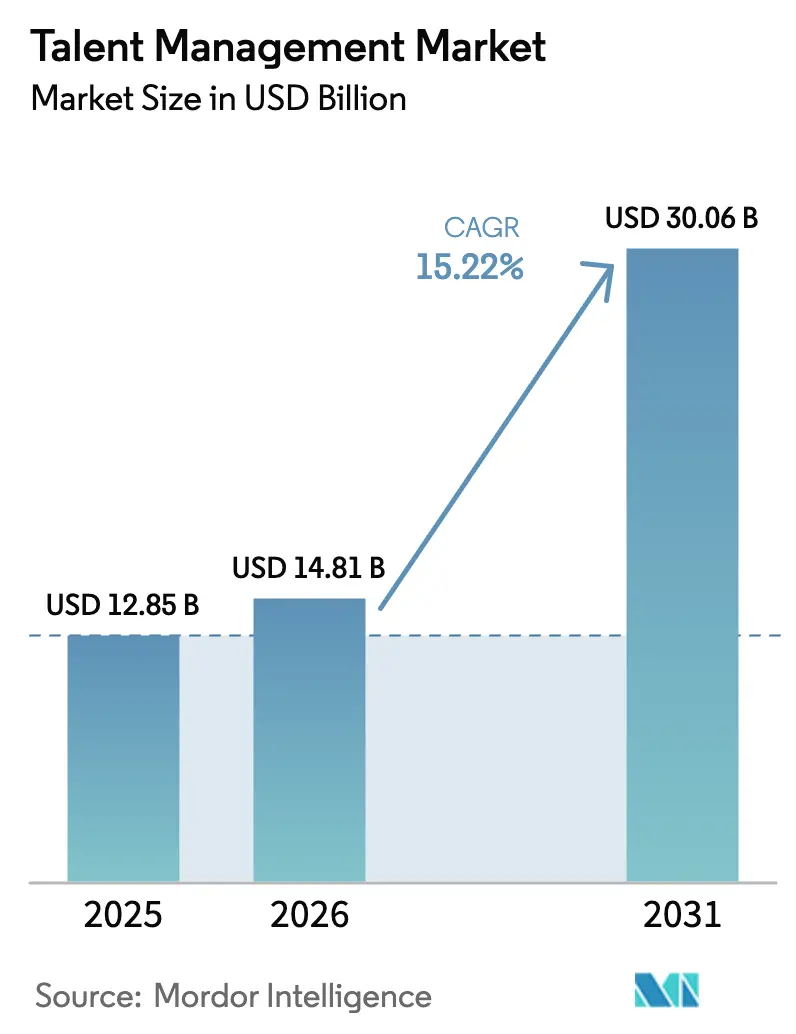

Die Größe des Talentmanagement-Marktes wurde im Jahr 2025 auf USD 12,85 Milliarden geschätzt und soll von USD 14,81 Milliarden im Jahr 2026 auf USD 30,06 Milliarden bis 2031 wachsen, bei einer CAGR von 15,22 % während des Prognosezeitraums (2026–2031). Die Beschleunigung spiegelt die Erkenntnis der Unternehmen wider, dass Talente das strategisch wichtigste Kapital in einer KI-gesteuerten Wirtschaft sind und dass integrierte Cloud-Plattformen dringende Qualifikationslücken schließen können. Generative KI ist nun in Recruiting-, Lern- und Leistungsworkflows eingebettet und verschiebt den Wettbewerbsvorteil zugunsten von Anbietern, die Datenbreite mit präskriptiver Analytik verbinden können. Nordamerika verzeichnete 38,50 % des Umsatzes im Jahr 2024, aber der asiatisch-pazifische Raum expandiert mit einer CAGR von 18,90 % aufgrund groß angelegter digitaler Transformationsprogramme in Indien, China und Südostasien. Lern- & Trainingsmanagement hielt im Jahr 2024 den größten Anteil mit 28,30 %, während Generative-KI-Talentanalytik das Wachstum mit einer CAGR von 24,80 % anführte, was den Wandel von statischem HR-Reporting hin zu prädiktiver Belegschaftsintelligenz unterstreicht.[1]Workday Inc., "Formular 10-K GJ 2025," workday.com

Wichtigste Erkenntnisse des Berichts

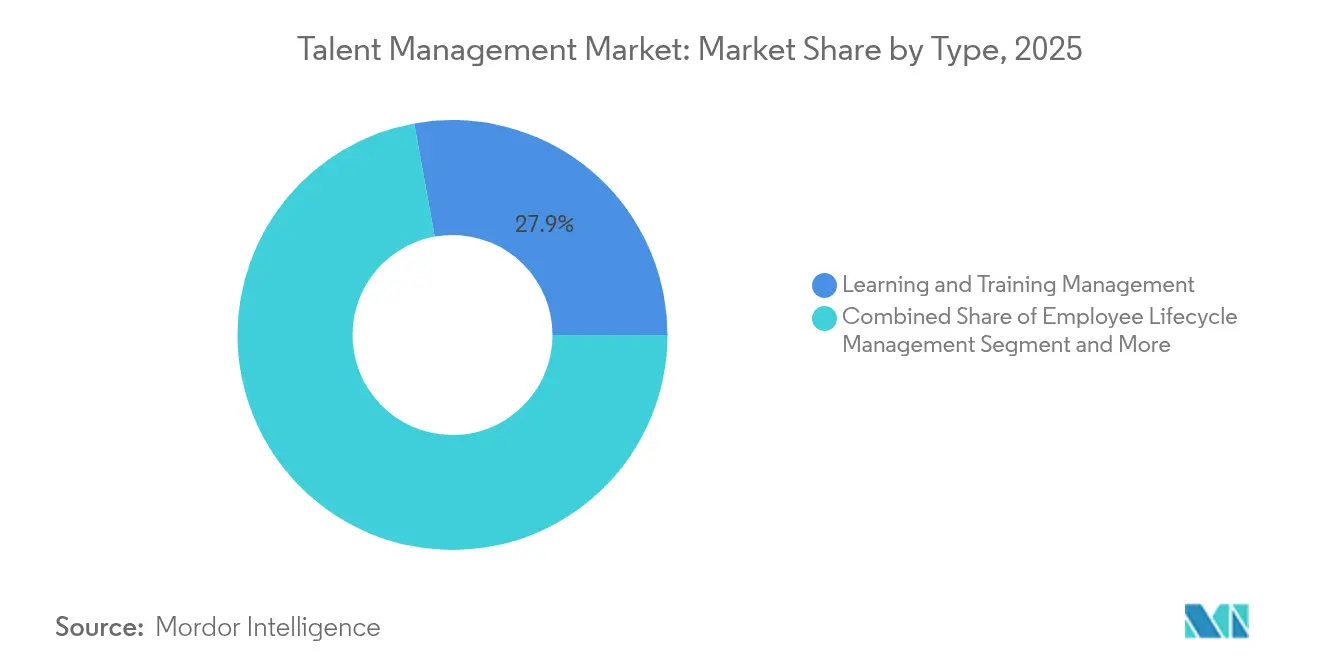

- Nach Typ kontrollierte Lern- & Trainingsmanagement im Jahr 2025 27,85 % des Talentmanagement-Marktanteils, während Generative-KI-Talentanalytik bis 2031 mit einer CAGR von 23,65 % voranschreitet.

- Nach Bereitstellungsmodell erfasste das Cloud-Segment im Jahr 2025 71,05 % der Talentmanagement-Marktgröße und wächst bis 2031 mit einer CAGR von 17,55 %.

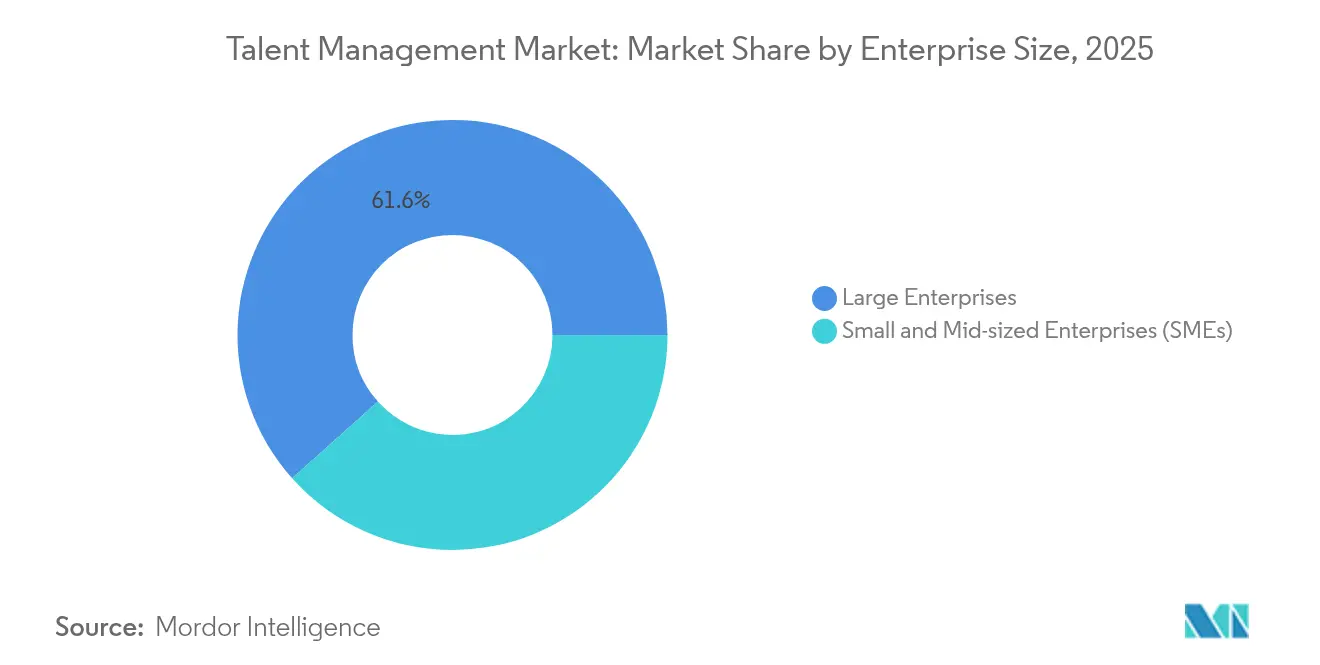

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 61,60 %, während KMU die schnellste CAGR-Prognose von 16,95 % aufweisen.

- Nach Endnutzer führte IT & Telekommunikation mit einem Anteil von 24,55 % am Talentmanagement-Markt im Jahr 2025; Einzelhandel & E-Commerce wird voraussichtlich mit einer CAGR von 20,65 % stark wachsen.

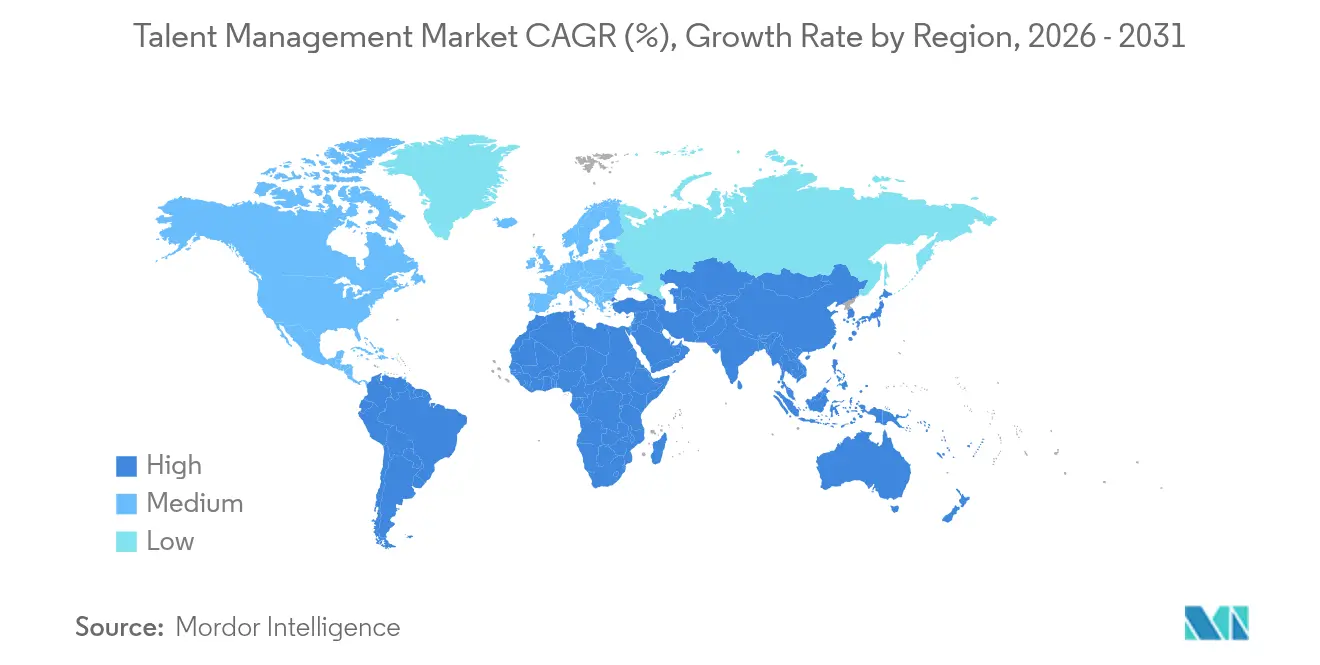

- Nach Geografie ist der asiatisch-pazifische Raum mit einer CAGR von 18,35 % die am schnellsten wachsende Region, obwohl Nordamerika mit 38,10 % des Umsatzes im Jahr 2025 die Führungsposition behält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Talentmanagement-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Kompetenzabgleichung | 3.20% | Global, mit früher Einführung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Generative-KI-Copiloten für HR-Workflows | 4.10% | Nordamerika & EU führend, asiatisch-pazifischer Raum folgend | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Konsolidierung von HCM-Plattformen | 2.80% | Global, beschleunigt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kompetenzbasierter Belegschaftsplanung | 3.50% | Global, besonders stark in IT & Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Compliance-gesteuerte Lohngleichheitsanalytik | 1.90% | EU, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mitarbeiterzentrierte EX-Architektur | 2.10% | Global, mit Premium-Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Kompetenzabgleichung

Kompetenzbasierte Orchestrierung verdrängt das auf Qualifikationsnachweisen ausgerichtete Recruiting, da Unternehmen mit anhaltenden Talentengpässen konfrontiert sind. Johnson & Johnson steigerte das freiwillige Lernen um 20 %, nachdem KI-gestützte Kompetenzinferenz eingeführt wurde, die Arbeitsmuster und Projektergebnisse analysiert, um dynamische Profile zu erstellen und Identifikationslücken zu schließen, die 87 % der Führungskräfte über tatsächliche Belegschaftsdefizite im Unklaren ließen. Ciscos prädiktive Planung reduzierte die Zeit bis zur Produktivität neuer Mitarbeiter um 35 %, indem Projektanforderungen mit abgeleiteten Fähigkeiten verknüpft wurden, was den strategischen Wert für große Portfolios demonstriert. Verarbeitung natürlicher Sprache scannt nun Stellenausschreibungen, Bewertungen und Lerndaten, um übertragbare Kompetenzen zu identifizieren, was interne Mobilität beschleunigt und Umschulungsausgaben gezielter macht.

Generative-KI-Copiloten für HR-Workflows

Der Anteil der HR-Führungskräfte, die KI-Tools nutzen, stieg von 19 % im Jahr 2023 auf 38 % im Jahr 2025, und Analysten berechnen ein Wertpotenzial von bis zu 67 % in den Bereichen Recruiting, Leistungsmanagement und Personalanalytik. Die jüngsten Releases von Workday umfassen konversationelle Agenten, die Vorstellungsgespräch-Terminplanung, Kandidatenkommunikation und Lernkuration übernehmen; 30 % der Erweiterungen im vierten Quartal 2024 enthielten mindestens ein KI-Modul. Diese Copiloten verlagern HR-Mitarbeiter von repetitiven Aufgaben hin zu strategischem Design, obwohl Governance-Schichten unerlässlich sind, um Kommunikationsqualität zu wahren und fehlerhafte Entscheidungen zu vermeiden.

Cloud-First-Konsolidierung von HCM-Plattformen

Oracles Cloud-Umsatz stieg im ersten Quartal 2025 um 27 % im Jahresvergleich, mit Cloud-ERP um 34 %, was die weitverbreitete Migration von isolierten HR-Modulen zu einheitlichen Suiten widerspiegelt. SAP spiegelte das Muster wider, da sein Cloud-Auftragsbestand EUR 18,2 Milliarden erreichte und um 28 % anstieg, was zeigt, dass Käufer integrierte Datenstrukturen bevorzugen, die Recruiting, Lernen und Analytik umfassen. Die Konsolidierung ermöglicht es Unternehmen, unterschiedliche Anbieter abzulösen, konsistente Datenmodelle zu gewinnen und kompetenzbasierte Planung in großem Maßstab zu unterstützen, setzt jedoch Anbieter von Einzellösungen unter Druck, ihre Fähigkeiten zu erweitern oder Übernahmen anzustreben.

Nachfrage nach kompetenzbasierter Belegschaftsplanung

IBMs Schwenk zur kompetenzorientierten Planung halbierte die Zeit bis zur Einstellung und steigerte das Mitarbeiterengagement um 20 %, indem interne Fähigkeiten mit Wachstumsprioritäten abgeglichen wurden. Das Weltwirtschaftsforum prognostiziert, dass 50 % der globalen Arbeitnehmer bis 2027 Umschulungen benötigen, was HR-Budgets in Richtung Analytik lenkt, die angrenzende Kompetenzen identifiziert und Lernen mit Unternehmenswachstum verknüpft. LinkedIns Stellenabgleich mittels Verarbeitung natürlicher Sprache veranschaulicht die sektorale Best Practice, indem Kandidaten auch ohne exakte Rollenübereinstimmungen mit offenen Stellen abgeglichen werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Algorithmische Verzerrung & Rechtsstreitigkeitsrisiko im Bereich Diversität, Gleichstellung und Inklusion | -2.30% | Primär Nordamerika & EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsvorschriften (z. B. EU, Indien) | -1.80% | EU führend, asiatisch-pazifischer Raum folgend, begrenzte Auswirkung in den USA | Mittelfristig (2–4 Jahre) |

| Integrationsschulden bei Legacy-HRIS | -1.40% | Global, besonders ausgeprägt in Großunternehmen | Langfristig (≥ 4 Jahre) |

| Stagnierende HR-Tech-Budgets bei KMU | -1.10% | Global, am stärksten in kostenempfindlichen Märkten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmische Verzerrung & Rechtsstreitigkeitsrisiko im Bereich Diversität, Gleichstellung und Inklusion

Das Urteil im Fall Mobley gegen Workday bestätigte, dass Anbieter direkt für diskriminierende Ergebnisse haftbar gemacht werden können, was Anbieterinvestitionen in Verzerrungserkennung und Prüfwerkzeuge beschleunigt. Kaliforniens Bürgerrechtsaktualisierungen vom Juli 2025 verlangen Verzerrungsprüfungen und Bewerberhinweise für automatisierte Einstellungsverfahren, während New Yorks KI-Gesetz Opt-out-Rechte gewährt. Diese Vorschriften erhöhen den Compliance-Aufwand und können die Einführung neuer KI-Funktionen verlangsamen, bis Prüfrahmen ausgereift sind.

Datensouveränitätsvorschriften

Das EU-KI-Gesetz (in Kraft seit August 2024) führt obligatorische Risikobewertungen und Transparenzpflichten für risikoreiche HR-Anwendungen ein. Indien und mehrere ASEAN-Staaten erarbeiten Lokalisierungsregeln, die regionale Datenspeicherung vorschreiben und Nachfrage nach mandantenfähigen Architekturen erzeugen, die Daten nach Rechtsgebiet isolieren können. Kleinere Anbieter ohne globale Infrastruktur sind unverhältnismäßig stark belastet, was die Konsolidierung hin zu größeren Anbietern beschleunigt, die Compliance-Kosten absorbieren können. [2]US-Bezirksgericht N.D. Cal., "Mobley gegen Workday," courtlistener.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lernplattformen treiben KI-Integration voran

Lern- & Trainingsmanagement erwirtschaftete im Jahr 2025 27,85 % des Talentmanagement-Marktumsatzes, da Unternehmen kontinuierliche Entwicklung gegenüber episodischen Kursen priorisierten. Das Ausmaß des Segments unterstreicht die Dringlichkeit der Umschulung, wenn 50 % der Arbeitnehmer bis 2027 neue Fähigkeiten benötigen könnten. Generative-KI-Talentanalytik, das am schnellsten wachsende Teilsegment mit einer CAGR von 23,65 %, erweitert die Analytik von beschreibenden Dashboards hin zu prädiktiven Erkenntnissen, die die Belegschaftsplanung leiten. Recruiting-Management verzeichnet weiterhin stetigen Zuwachs angesichts globaler Talentengpässe, während Vergütungsmanagement durch Lohngleichheitsvorschriften an Dynamik gewinnt.

Die Einführung der KI-gestützten Cornerstone Galaxy-Plattform durch Cornerstone OnDemand veranschaulicht den Schwenk hin zu personalisierten Lernpfaden, die sich an Nutzungsmustern orientieren. Serviceumsätze steigen, da Unternehmen Implementierungs-, Change-Management- und Governance-Unterstützung suchen, um den Plattformwert zu realisieren. Generative KI durchdringt jede Produktlinie, aber Anforderungen an verantwortungsvolle KI zwingen Anbieter, robuste Prüfpfade und Erklärbarkeitsfunktionen zu entwickeln, die Regulierungsbehörden und Unternehmensethikgremien zufriedenstellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Beschleunigung setzt sich fort

Cloud-Bereitstellungen machten im Jahr 2025 71,05 % der Ausgaben aus, und das Segment skaliert mit einer CAGR von 17,55 %, da Organisationen Flexibilität und Echtzeit-Erkenntnisse anstreben. Die COVID-19-Ära bewies die Machbarkeit von Remote-Talentmanagement und veranlasste Unternehmen, noch lokal betriebene HR-Suiten auf SaaS zu migrieren. Workdays einheitliche Architektur und Oracles Multi-Cloud-Roadmap verdeutlichen die Dynamik.

On-Premises-Bereitstellungen bestehen in stark regulierten Sektoren fort, doch das Segment schrumpft, da Zero-Trust-Ansätze und regionale Cloud-Zonen Datensouveränitätsbedenken mildern. Multi-Cloud-Strategien entstehen, um Anbieterabhängigkeit zu vermeiden, was Nachfrage nach Middleware und Integrationsspezialisten schafft. Skalierbare KI-Dienste – wie Echtzeit-Stimmungsanalytik – sind nun nur noch in Cloud-Kontexten realisierbar, was den Wandel verstärkt.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen erwirtschafteten im Jahr 2025 noch immer 61,60 % des Umsatzes, indem sie die Plattformbreite nutzten, um komplexe globale Belegschaften zu verwalten. Sie treiben auch die KI-Einführung voran: Workday verzeichnete KI-Module in 30 % der Erweiterungen im vierten Quartal 2024. Dennoch stellen KMU die schnellste Wachstumskurve mit einer CAGR von 16,95 % dar, da SaaS-Ökonomie nun unternehmensgerechte Analytik für kleinere Budgets zugänglich macht.

UKGs Sprung von 72 % bei KMU-Buchungen spiegelt aufgestaute Nachfrage nach modernen HR-Fähigkeiten wider, die Compliance vereinfachen und die Mitarbeiterbindung verbessern. Schlanke Benutzeroberflächen von BambooHR und anderen sprechen ressourcenbeschränkte Teams an, während die Integration in Finanz- und Kollaborationstools Redundanzen reduziert. Verschärfter Arbeitskräftewettbewerb zwingt KMU, das Talentmanagement zu professionalisieren, was die Plattformdurchdringung erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: IT-Sektor führt die digitale Transformation an

IT & Telekommunikation hielt im Jahr 2025 24,55 % der Ausgaben aufgrund früher KI-Einführung und hartem Wettbewerb um Cloud-, Cybersicherheits- und Datenwissenschaftskompetenzen. Einzelhandel & E-Commerce beschleunigt sich mit einer CAGR von 20,65 %, getrieben durch hohe Fluktuation, saisonale Spitzen und Omnichannel-Expansion. McKinsey schätzte im Jahr 2024 2,5 Millionen mehr offene Stellen im US-amerikanischen Einzelhandel als Arbeitssuchende, was die Nachfrage nach skalierbaren Planungs-, Onboarding- und Analysetools verstärkt.

BFSI-Käufer betonen Prüfpfade und Risikobewertung, während Regierungen Modernisierungsmandate verfolgen, wie das Ziel des US-amerikanischen Amts für Personalmanagement, die Zeit bis zur Einstellung auf unter 80 Tage zu senken. Bildungseinrichtungen übernehmen Plattformen, um IT-Talentengpässe zu mildern und Entwicklungspfade für Lehrpersonal zu modernisieren. Diese vielfältigen Bedürfnisse fördern vertikalisierte Produkt-Roadmaps und Ökosystem-Kooperationen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,10 % des Umsatzes, gestützt durch frühe Cloud-Reife, strenge Vorschriften zur Verzerrungsminderung und im Bereich ansässige Schwergewichtsanbieter. Bundesmodernisierungsprogramme, einschließlich Bemühungen zur Rationalisierung der Einstellung im öffentlichen Sektor, schaffen eine verlässliche Pipeline großer Aufträge. KI-Vorschriften auf Staatsebene erhöhen die Compliance-Komplexität, was Anbieter mit ausgereiften Governance-Konzepten begünstigt. Käufer aus dem Privatsektor vertiefen Investitionen in prädiktive Analytik, um Produktivitätsgewinne zu erschließen und Mitarbeitererfahrungen zu differenzieren.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 18,35 %, die schnellste weltweit, da Indien, China und schnell wachsende ASEAN-Volkswirtschaften Legacy-HRIS durch Cloud-Suiten ersetzen. Die Internationale Arbeitsorganisation prognostiziert für 2025 ein Beschäftigungswachstum von 1,7 %, doch 66 % der Beschäftigung bleibt informell, was enormes Potenzial für Formalisierung signalisiert. Regierungen fördern digitale Kompetenzen, und die steigende Nachfrage nach KI-Ingenieuren erhöht die Plattformakzeptanz. Japans alternde Belegschaft intensiviert Initiativen zur internen Mobilität, während sich entwickelnde Datenlokalisierungsregeln Nachfrage nach regionaler Cloud-Kapazität wecken.

Europa verbindet moderates Wachstum mit der weltweit strengsten Compliance-Landschaft. Das EU-KI-Gesetz und die Lohntransparenzrichtlinie verlangen Verzerrungsprüfungen, menschliche Aufsicht und Gehaltsoffenlegung, was die Kosten für Anbieter erhöht, aber auch Nachfrage nach Compliance-gerechten Analytiканgeboten schafft. Mehrsprachige, mehrwährungsbasierte Komplexität treibt die Nachfrage nach lokalisierten Nutzererfahrungen. Die regulatorische Divergenz durch den Brexit bedeutet, dass Software-Updates neben EU-Recht auch UK-spezifische Leitlinien berücksichtigen müssen, was die Entwicklungszyklen verlängert.

Der Nahe Osten und Afrika zeigen eine frühe, aber wachsende Einführung, insbesondere bei Unternehmen des Golfkooperationsrats, die wirtschaftliche Diversifizierung anstreben, die auf die Gewinnung qualifizierter Expatriates angewiesen ist. Südamerika wächst ebenfalls von einer kleineren Basis; Brasiliens Lohngleichheitsgesetz schreibt halbjährliche Transparenzberichte vor, was das Interesse an Lohnanalyse-Modulen weckt. Zusammen erweitern diese Regionen den globalen adressierbaren Markt über reife Volkswirtschaften hinaus.

Wettbewerbslandschaft

Der Talentmanagement-Markt weist eine moderate Konzentration auf. Workday führte mit einem Umsatz von USD 8,446 Milliarden im Geschäftsjahr 2025 bei einem jährlichen Wachstum von 16,4 % und nutzt einen einheitlichen Datenkern für den Querverkauf von KI-Modulen. Oracle nutzt seinen ERP-Fußabdruck, um Talent-Workflows einzubetten, und verzeichnete im ersten Quartal 2025 ein Cloud-Umsatzwachstum von 27 %. SAP integrierte KI in die Hälfte der HCM-Deals im vierten Quartal 2024, während UKG mit vertikal ausgerichteten Suiten einen vierteljährlichen Umsatz von über USD 1 Milliarde überschritt.

Die Differenzierung verlagert sich auf KI-Governance. Der Fall Mobley unterstrich das Haftungsrisiko, sodass führende Anbieter Verzerrungserkennung, Prüfregister und Erklärbarkeitsschichten hervorheben. Neue Marktteilnehmer wie Eightfold AI und Gloat konzentrieren sich auf Talentintelligenz und interne Mobilität und zwingen etablierte Anbieter, die Roadmap-Lieferung zu beschleunigen oder Nischenspezialisten zu erwerben. Plattformbreite ermutigt Käufer, Verträge zu konsolidieren, was Einzellösungen unter Druck setzt, sich zu diversifizieren oder Fusionen anzustreben. Das Interesse von Private-Equity-Gesellschaften hält an, wie die CVC-Beteiligung an World of Talents zeigt, was Vertrauen in operatives Aufwärtspotenzial durch Technologieintegration signalisiert.

Strategische Schritte umfassen Oracles Erweiterung von Multi-Cloud-Optionen mit Microsoft Azure-Integration, Workdays Übernahme von HiredScore zur Schärfung des KI-gestützten Recruitings und Cornerstones Angebot für SumTotal zur Erweiterung der Lerninhaltskataloge. Anbieter bündeln auch Lohngleichheitsanalytik, um EU-Vorschriften zu erfüllen, und liefern regionsspezifische Datenspeicherungskontrollen, da Lokalisierungsgesetze sich ausbreiten. Insgesamt ist der Preiswettbewerb aufgrund hoher Wechselkosten und eingebetteter Daten moderat, aber das Innovationstempo ist intensiv, da Anbieter darum wetteifern, sichere, wertschöpfende KI in der gesamten Suite zu integrieren. [4]Gloat, "Fallstudien zur Einführung von Talentmarktplätzen," gloat.

Branchenführer im Talentmanagement

Workday Inc.

Oracle Corporation

SAP SE

ADP Inc.

Ultimate Kronos Group (UKG Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Cornerstone OnDemand schloss eine endgültige Vereinbarung zur Übernahme von SumTotal von Skillsoft ab und erweiterte damit die Unternehmenslernangebote.

- Januar 2025: Paychex stimmte der Übernahme von Paycor HCM für USD 4,1 Milliarden zu, mit dem Ziel von USD 80 Millionen Kostensynergien und verstärkten KI-Investitionen.

- Januar 2025: UKG ernannte Arlen Shenkman zum Präsidenten und CFO, was einen neuen operativen Fokus signalisiert.

- April 2024: Cornerstone OnDemand lancierte die KI-gestützte Cornerstone Galaxy-Plattform für Belegschaftsagilität.

Berichtsumfang des globalen Talentmanagement-Marktberichts

Talentmanagement ist ein Prozess, den Unternehmen nutzen, um die Rekrutierung, Schulung und Bindung von Mitarbeitern zu optimieren. Durch Personalressourcenprozesse wie strategische Belegschaftsplanung können Unternehmen ihre Bedürfnisse und Ziele antizipieren und versuchen, eine Belegschaft einzustellen, die diese Bedürfnisse widerspiegelt.

Der Talentmanagement-Markt ist segmentiert nach Typ (Lösungen, Dienstleistungen), nach Bereitstellung (Cloud, On-Premises), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer (BFSI, IT und Telekommunikation, Einzelhandel und E-Commerce, Regierung, Bildung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Recruiting-Management |

| Vergütungsmanagement | |

| Mitarbeiterlebenszyklusmanagement | |

| Lern- und Trainingsmanagement | |

| Leistungsmanagement | |

| Sonstige Lösungen | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Regierung |

| Bildung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Lösungen | Recruiting-Management |

| Vergütungsmanagement | ||

| Mitarbeiterlebenszyklusmanagement | ||

| Lern- und Trainingsmanagement | ||

| Leistungsmanagement | ||

| Sonstige Lösungen | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Regierung | ||

| Bildung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Talentmanagement-Markt derzeit?

Der Talentmanagement-Markt beläuft sich im Jahr 2026 auf USD 14,81 Milliarden und wird bis 2031 voraussichtlich USD 30,06 Milliarden erreichen.

Welches Segment hat den größten Talentmanagement-Marktanteil?

Lern- & Trainingsmanagement führt mit 27,85 % des Umsatzes im Jahr 2025.

Wie schnell wächst das Cloud-Bereitstellungssegment?

Cloud-Bereitstellungen expandieren bis 2031 mit einer CAGR von 17,55 %.

Welche Region zeigt das schnellste Wachstum?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,35 %.

Was treibt die Nachfrage nach Generative-KI-Talentanalytik an?

Organisationen suchen prädiktive Erkenntnisse, um Belegschaftskompetenzen mit schnellen Technologieveränderungen in Einklang zu bringen, was das Teilsegment mit einer CAGR von 23,65 % anhebt.

Wie beeinflussen Vorschriften die Anbieterstrategien?

Vorschriften wie das EU-KI-Gesetz und Verzerrungsprüfungsmandate zwingen Anbieter, in Governance zu investieren, was Compliance zu einem wichtigen Differenzierungsmerkmal macht.

Seite zuletzt aktualisiert am: