Marktgröße und Marktanteil für KI in der Verpackung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

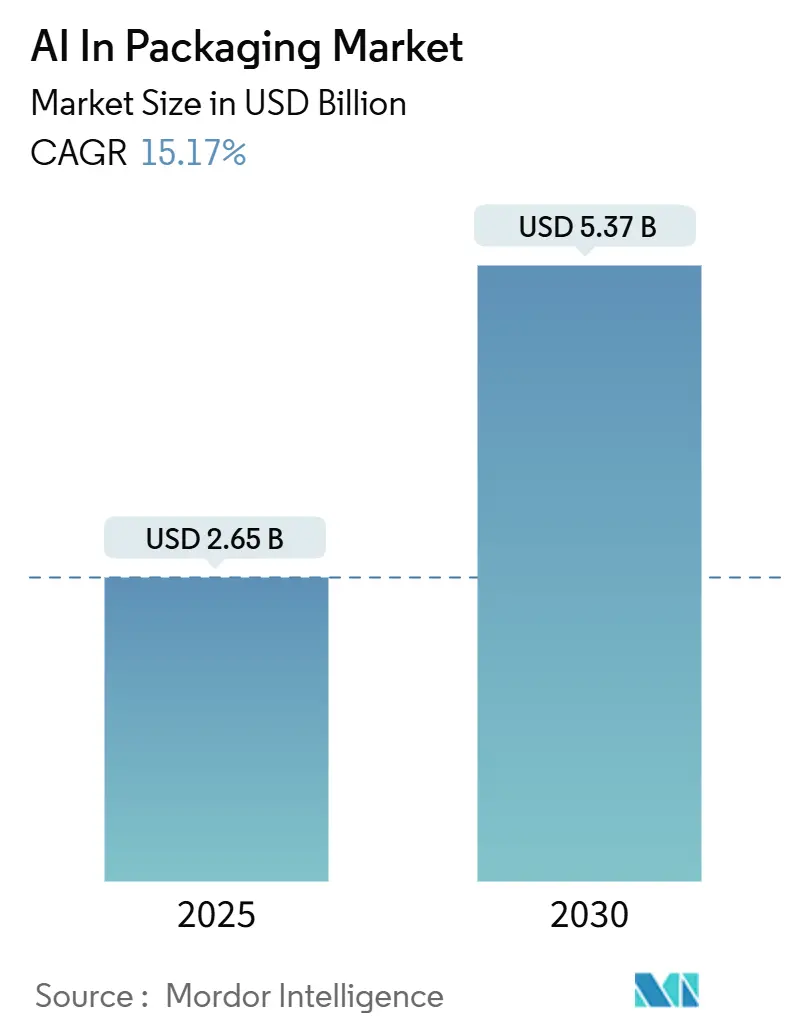

| Marktgröße (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2030) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.17% CAGR |

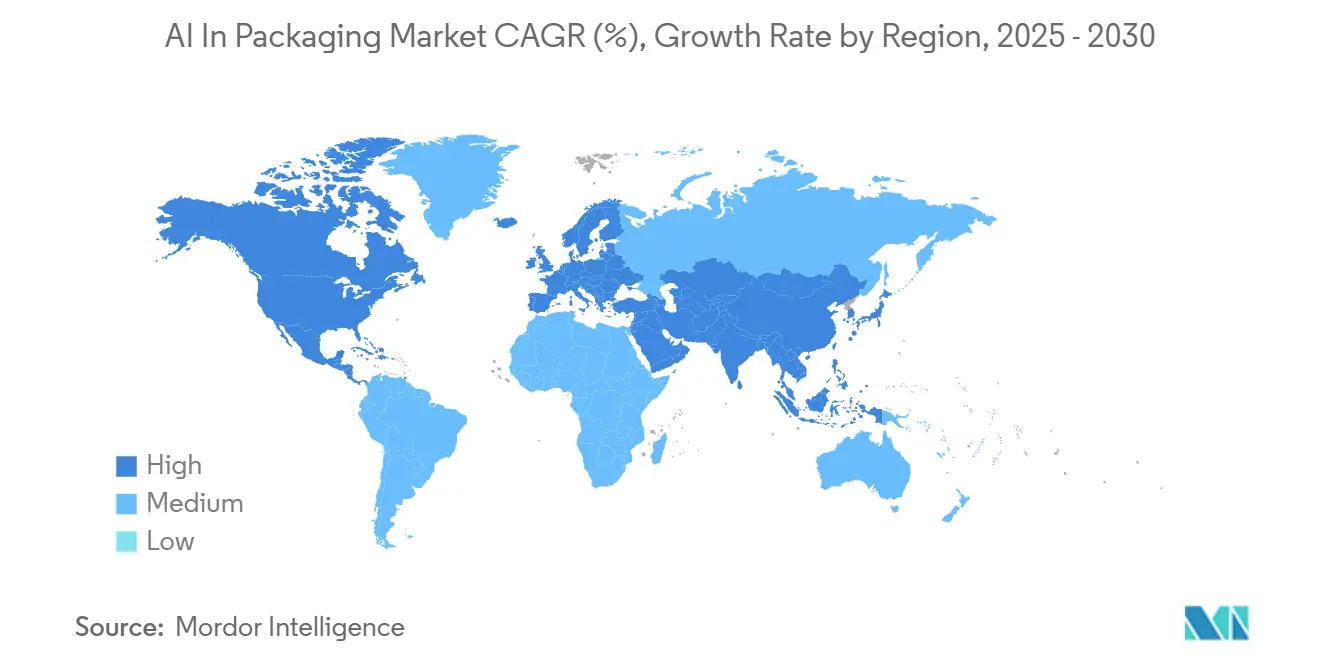

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KI-Markts in der Verpackung von Mordor Intelligence

Die Marktgröße für KI in der Verpackung wird im Jahr 2025 auf 2,65 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,37 Milliarden USD erreichen, bei einer CAGR von 15,17 % während des Prognosezeitraums (2025–2030). Diese Dynamik positioniert die Marktgröße für KI in der Verpackung als eines der am schnellsten wachsenden Technologiesegmente innerhalb des breiteren intelligenten Fertigungsbereichs. Zu den Wachstumstreibern zählen anhaltende Arbeitskräftemangel in Produktionshallen, ein starker Anstieg der Komplexität von E-Commerce-Bestellungen sowie strenge globale Vorschriften, die eine Rückverfolgbarkeit auf Einzeleinheitenebene erfordern. Durch maschinelles Lernen gesteuerte Bildverarbeitungssysteme führen heute Qualitätsprüfungen durch, die früher mehrere menschliche Prüfer erforderten, während generative Modelle die Zeitrahmen für Verpackungsdesigns von Monaten auf Wochen verkürzen. Marken betrachten KI auch als Weg zu ambitionierteren Nachhaltigkeitszielen, da prädiktive Analytik Abfall reduzieren und die Recyclingfähigkeit durch die Auswahl optimaler Materialien verbessern kann. Edge-Computing-Architekturen, häufig in Verbindung mit privatem 5G, ermöglichen die KI-Ausführung in Echtzeit an der Produktionslinie und geben Herstellern die erforderliche Geschwindigkeit und Datensouveränität, ohne einen Umweg über die öffentliche Cloud nehmen zu müssen.

Wichtigste Erkenntnisse des Berichts

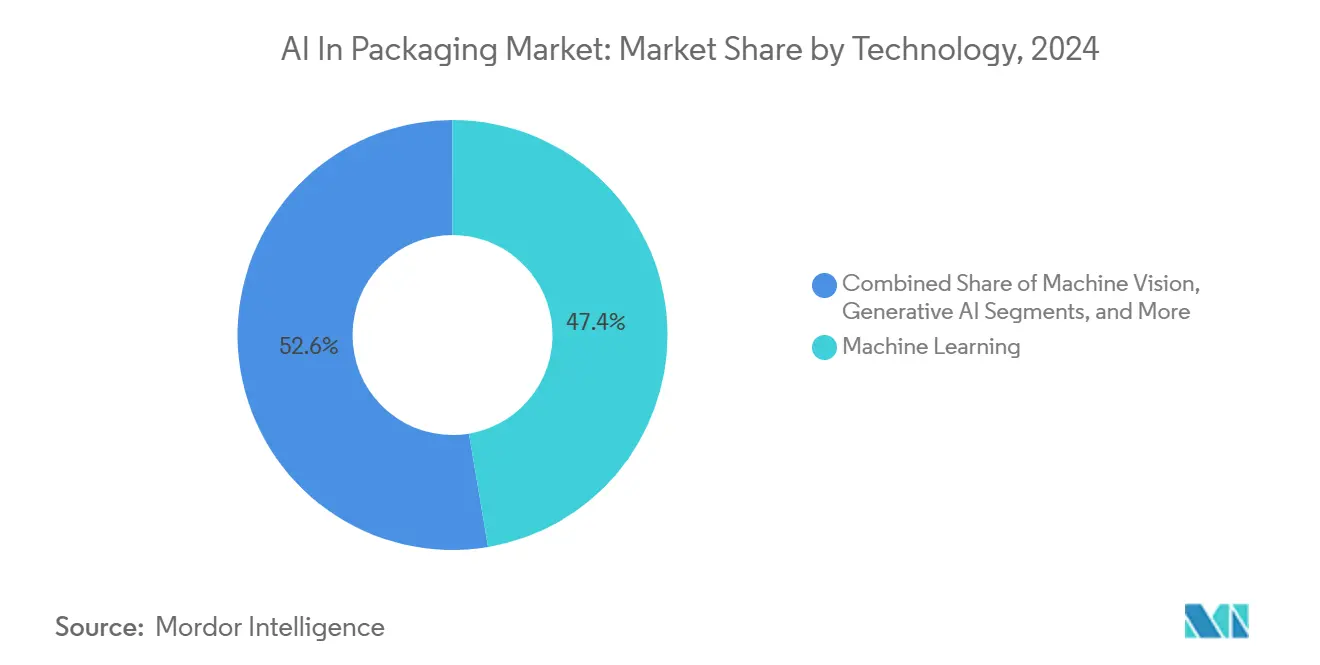

- Nach Technologie hielt maschinelles Lernen im Jahr 2024 einen Anteil von 47,36 % am KI-Markt in der Verpackung, während generative KI bis 2030 voraussichtlich mit einer CAGR von 27,54 % wachsen wird.

- Nach Anwendung trug Design und Individualisierung im Jahr 2024 mit 33,12 % zur Marktgröße für KI in der Verpackung bei; Recycling und Nachhaltigkeitsförderung wird voraussichtlich mit einer CAGR von 24,32 % bis 2030 wachsen.

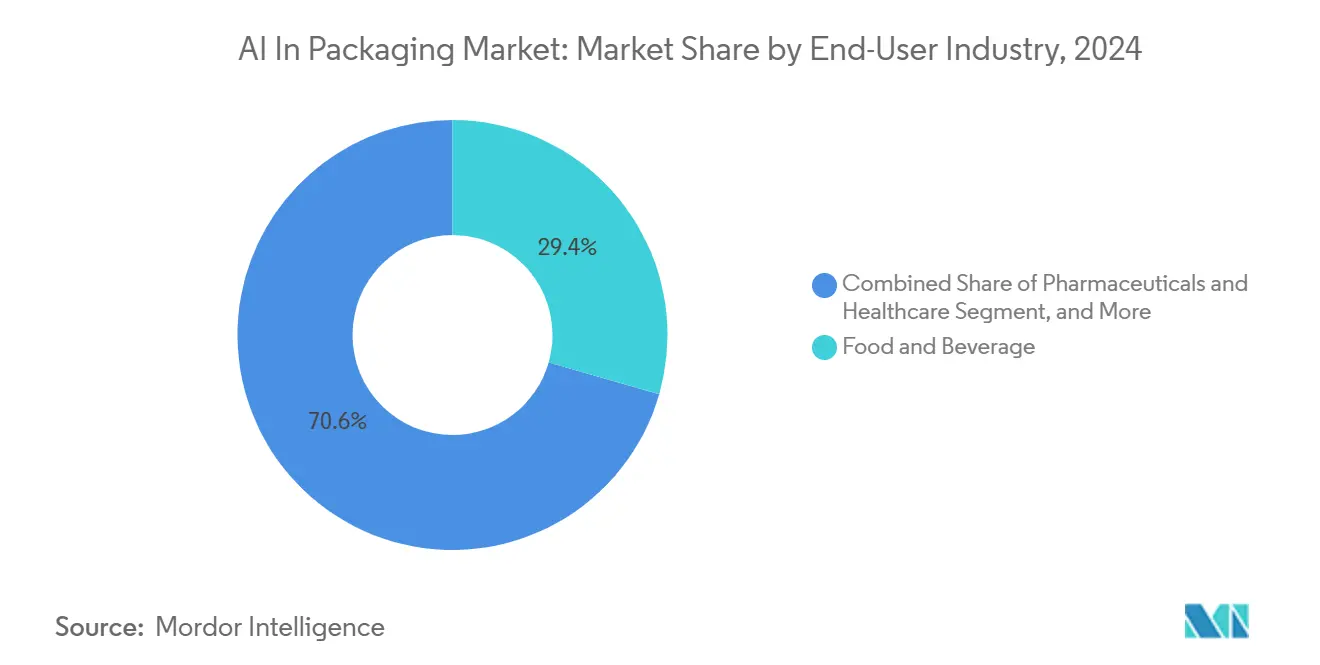

- Nach Endverbraucherbranche führte Lebensmittel und Getränke im Jahr 2024 mit einem Umsatzanteil von 29,45 %, während E-Commerce und Logistik mit einer CAGR von 21,18 % bis 2030 wächst.

- Nach Bereitstellungsmodus dominierten lokale Edge-Lösungen mit 93,56 % des KI-Marktanteils in der Verpackung im Jahr 2024, aber hybride Bereitstellungen wachsen mit einer CAGR von 20,07 % bis 2030.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Anteil von 36,78 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,45 % bis 2030 am schnellsten wachsen soll.

Globale Trends und Erkenntnisse zum KI-Markt in der Verpackung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierungsnachfrage aufgrund von Arbeitskräftemangel | +3.2% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigender E-Commerce-Durchsatz und Genauigkeitsbedarf | +2.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Rückverfolgbarkeit auf Einheitenebene | +2.1% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Konvergenz von Edge-KI und privatem Funk in der Produktion | +1.9% | Fertigungszentren weltweit | Mittelfristig (2–4 Jahre) |

| Durchbruch bei KI-Enzym-Recycling senkt rPET-Kosten | +1.7% | Europa führend, globale Expansion | Langfristig (≥ 4 Jahre) |

| Generative-KI-geführtes leichtgewichtiges nachhaltiges Design | +1.5% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierungsnachfrage aufgrund von Arbeitskräftemangel

Fertigungsunternehmen in den Vereinigten Staaten meldeten im Jahr 2024 mehr als 800.000 offene Stellen im Fertigungsbereich, und Verpackungslinien gehören zu den am schwierigsten zu besetzenden Positionen, da die Aufgaben repetitiv und körperlich anspruchsvoll sind und eine Rund-um-die-Uhr-Besetzung erfordern. [1]„Zusammenfassung zu offenen Stellen und Arbeitskräftefluktuation”, US-Amt für Arbeitsstatistik, bls.gov Hersteller setzen nun kollaborative Roboter ein, die durch Bildverarbeitung gesteuert werden, um variable Produktformen zu handhaben und menschliche Arbeitskräfte für höherwertige Tätigkeiten freizusetzen. Gemeldete Produktivitätssteigerungen liegen zwischen 25 % und 40 %, sobald KI-Systeme wiederholbare Prüf- und Materialhandhabungsaufgaben übernehmen, und die durchschnittliche Amortisationszeit hat sich aufgrund der steigenden Lohninflation auf unter zwei Jahre verkürzt. Die Kombination aus Bilderkennung, Greifer-Raffinesse und Echtzeit-Pfadplanung ermöglicht es Robotern, empfindliche Gegenstände zu handhaben, ohne für jede SKU neu programmiert werden zu müssen – eine Aufgabe, die einst als unpraktisch für die Automatisierung galt. Diese Fähigkeiten ermöglichen es mittelgroßen Herstellern, auf dieselben Effizienzgewinne zuzugreifen, die früher nur großen multinationalen Unternehmen vorbehalten waren. Eine breitere Einführung dürfte sich fortsetzen, da nationale Politiken Fördermittel an Produktivitätsverbesserungen in der fortgeschrittenen Fertigung knüpfen.

Steigender E-Commerce-Durchsatz und Genauigkeitsbedarf

Amazon allein verarbeitete im Jahr 2024 mehr als 5 Milliarden Pakete, wobei maschinelles Lernen 87 % der Sortier- und Routingereignisse orchestrierte, um Lieferziele am selben Tag zu erreichen.[2]„Amazon Fulfillment-Innovation”, Amazon, aboutamazon.com An einer Verpackungslinie wählen prädiktive Algorithmen spontan die raumeffizienteste Schachtel aus, wobei Warenabmessungen, Versandzone und voraussichtliches Handhabungsrisiko berücksichtigt werden, was den Materialverbrauch um etwa 15 % reduziert und gleichzeitig die Fehlerquoten unter 1 % hält. In Lagersysteme integrierte Sprachmodelle ermöglichen es Bedienern, Nachschub mündlich anzufordern, was die Entscheidungslatenz verringert und die Auftragskommissioniergeschwindigkeit erhöht. Bei Nachfragespitzen prognostizieren fortschrittliche Analysen den Materialverbrauch, sodass Wellpappenvorräte Stunden vor der Entstehung von Engpässen auf dem Dock eintreffen und Ausfallzeiten verhindert werden. Für umsatzstarke Einzelhandelskalender wie den Singles Day und den Cyber Monday skalieren automatisierte Packstationen die Belegschaft virtuell, indem sie KI-gesteuerte mobile Roboter anstelle von Zeitarbeitskräften einsetzen und so den Durchsatz unabhängig von der Arbeitskräfteverfügbarkeit konstant halten.

Regulatorischer Druck für Rückverfolgbarkeit auf Einheitenebene

Die Fristen des Gesetzes zur Sicherheit der Arzneimittellieferkette verlangen, dass jede in den Vereinigten Staaten verkaufte Arzneimittelverpackung einen eindeutigen Serialisierungscode trägt, der im gesamten Versorgungsnetz prüfbar ist, was Milliarden von Scans pro Jahr bedeutet.[3]„Gesetz zur Sicherheit der Arzneimittellieferkette”, US-amerikanische Lebensmittel- und Arzneimittelbehörde, fda.gov KI-gestützte Kamerasysteme prüfen Codes mit Liniengeschwindigkeit, während maschinelle Lernmodelle Daten mit Unternehmensressourcenplanungsdatensätzen abgleichen. Einblicke auf Paketebene verbessern die Rückrufpräzision und ermöglichen häufig chirurgische Entnahmen, die finanzielle Verluste begrenzen und den Markenruf schützen. Lebensmittelsicherheitsbehörden übernehmen ähnliche Rückverfolgbarkeitsrahmen, da Sensoren in Kartons Temperatur-, Feuchtigkeits- und Erschütterungsdaten erfassen und Analysen an Cloud-Dashboards senden, die kompromittierte Chargen innerhalb von Minuten statt Tagen isolieren. Diese Transparenz unterstützt strengere Verbraucherschutzgesetze, die ab 2026 in der gesamten Europäischen Union in Kraft treten, und drängt Hersteller dazu, KI-Tools bereits heute einzubetten, um später hohe Bußgelder wegen Nichteinhaltung zu vermeiden. Investitionsschwellen sinken dank modularer Bildverarbeitungshardware und Software-Abonnementmodellen, was die Einführung auch auf kleine regionale Verarbeiter ausweitet.

Konvergenz von Edge-KI und privatem Funk in der Produktion

Dreiundsiebzig Prozent der von führenden Automatisierungsanbietern befragten Industrieunternehmen stellen lokale KI-Fähigkeiten über Cloud-First-Lösungen, da eine Latenz von unter 100 Millisekunden für Fehlerausschluss und Bewegungssteuerungsaufgaben entscheidend ist. Moderne Industrie-PCs, die mit KI-Beschleunigungschips ausgestattet sind, führen Inferenzalgorithmen direkt neben Förderbändern aus und liefern Bestanden-Nicht-Bestanden-Entscheidungen in Mikrosekunden. Private 5G-Netzwerke versorgen die Fabrik mit deterministischer Konnektivität, sodass Videostreams nie puffern und Befehlspakete nie verloren gehen. Die Kombination dieser Infrastrukturen beseitigt auch Datensouveränitätsprobleme, da Analysen hinter Unternehmens-Firewalls verbleiben. Für die vorausschauende Wartung werden Sensordaten lokal verarbeitet, um Vibrations-Baselines an Motoren und Getrieben zu erlernen, was eine Planung von Ausfallzeiten vor einem katastrophalen Ausfall ermöglicht. Da Chiphersteller maschinelle Lernco-Prozessoren direkt in intelligente Kameras und Servoantriebe einbetten, sinken die Einstiegskosten weiter und der Zugang zu Edge-Intelligenz wird auch für Einlinien-Betriebe demokratisiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und unsicherer ROI für KMU | -2.3% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an KI-qualifizierten Verpackungsingenieuren | -1.8% | Global, gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken für geistiges Eigentum und Datenverwaltung bei KI-generierten Designs | -1.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Häufiges Modell-Nachtraining für neue Monomaterialien | -1.1% | Global, fortgeschrittene Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und unsicherer ROI für KMU

Umfassende KI-Nachrüstungen für eine einzelne Verpackungslinie können 500.000 USD übersteigen – ein Betrag, der kleine und mittelgroße Verarbeiter belastet. Integrationskosten verdoppeln häufig die anfänglichen Hardwareausgaben, da ältere speicherprogrammierbare Steuerungen, Förderbänder und Bewegungssteuerungen benutzerdefinierte Schnittstellen erfordern. Für viele KMU stellen die Rekrutierung von Systemintegratoren und die Schulung von Bedienern versteckte Ausgaben dar, die die Amortisationszeit über typische Zweijahres-Investitionshorizonte hinaus verlängern. Die Sorge vor technologischer Obsoleszenz verstärkt die Zurückhaltung: Heute gekaufte Bildsensoren riskieren, innerhalb von drei Jahren hinter der nächsten Generation neuronaler Kameras zurückzubleiben. Finanzinstitute haben begonnen, Geräte-als-Service-Modelle anzubieten, doch Kreditversicherer klassifizieren KI-Hardware weiterhin als hohes Risiko und verlangen höhere Sicherheiten als bei herkömmlichen Maschinen. Folglich ist das Wachstum bei Verarbeitern mit weniger als 50 Mitarbeitern langsamer als in Unternehmenswerken, obwohl der Arbeitskräftedruck vergleichbar ist.

Globaler Mangel an KI-qualifizierten Verpackungsingenieuren

Universitätsprogramme verbinden selten Mechatronik, Materialwissenschaften und maschinelles Lernen, sodass Hersteller Lehrpläne intern neu aufbauen müssen. Selbst erfahrene Verpackungsingenieure benötigen zwischen 12 und 18 Monate intensiver Schulung, um in der Algorithmusoptimierung und Datenpipeline-Wartung kompetent zu werden.[4]Eliza Strickland, „KI-Qualifikationslücke”, IEEE Spectrum, spectrum.ieee.org Vergütungslücken erschweren die Rekrutierung zusätzlich, da reine Technologiesektoren Prämien zahlen, die typische Verpackungsunternehmen nicht mithalten können. Das Ergebnis ist ein harter Wettbewerb um einen kleinen Talentpool und steigende Löhne, die die Einsparungen aufzehren, die KI-Lösungen andernfalls bieten würden. Als Reaktion darauf bündeln einige Branchenkonsortien Ressourcen, um gemeinsame Kompetenzzentren zu schaffen, in denen mittelgroße Verarbeiter auf Projektbasis auf Experten zugreifen können, aber die globale Nachfrage nach diesen Experten übersteigt das Angebot nach wie vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Maschinelles Lernen verankert unmittelbaren Mehrwert

Maschinelles Lernen trug 2024 47,36 % der Umsätze bei und sicherte dem KI-Markt in der Verpackung eine Grundlage aus bewährten Anwendungsfällen zur Fehlererkennung und vorausschauenden Wartung. Generative Modelle sind die am schnellsten wachsende Schicht mit einer CAGR von 27,54 % bis 2030, da sie parametrisches Design automatisieren, um leichtere und nachhaltigere Formate zu liefern, ohne die Schutzfestigkeit zu beeinträchtigen. Frühe Anwender verknüpfen Bildverarbeitungs-Feeds mit Verstärkungslernagenten, die Liniengeschwindigkeiten und Ausschussschwellen autonom anpassen und so die Erstdurchlaufausbeute erhöhen. Die Integration zwischen maschinellen Lernmodulen, generativen Design-Engines und Robotersteuerungslogik wird enger, da Anbieter sich auf standardisierte Industrieprotokolle konvergieren. Der Verbundeffekt ist ein positiver Kreislauf, bei dem Bilddaten die Designoptimierung informieren, die dann in robotische Handhabungsparameter zurückfließt.

KI-Steuerungssysteme für Robotik gewinnen in Pharma- und Getränkeabfülllinien an Bedeutung, die täglich 24 Stunden laufen und adaptive Greifalalgorithmen einsetzen, um SKUs spontan zu wechseln. Natürlichsprachliche Schnittstellen tauchen für Wartungsaufgaben auf und ermöglichen es Technikern, Ausfallzeitdiagnosen gesprächsweise abzufragen, anstatt Protokolldateien zu durchsuchen. Obwohl noch eine Nische, verkürzen Chatbots die Fehlerbehebungszeiten, indem sie Frontline-Mitarbeitern Echtzeit-Vorschläge aus historischen Vorfallsbibliotheken liefern. Die Einführung dieser ergänzenden Technologien verstärkt die installierte Basis der zentralen maschinellen Lernmaschinen und stärkt den KI-Markt in der Verpackung als Ökosystem statt als Bündel von Einzellösungen.

Nach Anwendung: Designinnovation entfacht Nachhaltigkeitstransformation

Design und Individualisierung hielt 2024 einen Anteil von 33,12 %, was die Markennachfrage nach schneller Iteration und limitierten Verpackungsauflagen unterstreicht. Algorithmen bewerten nun gleichzeitig Strukturfestigkeit, Druckregistrierung und Stapeleffizienz, was physische Prototyping-Zyklen von sechs Iterationen auf zwei komprimiert. Recycling und Nachhaltigkeitsförderung expandiert mit einer CAGR von 24,32 % und entspricht damit Mandaten, die einen Mindestanteil an Recyclingmaterial vorschreiben und übermäßigen Materialverbrauch bestrafen. Prädiktive Analysemodelle quantifizieren Kompromisse zwischen Gewichtsreduzierung und Schutzleistung, sodass Ingenieure umweltfreundliche Entscheidungen validieren können, bevor sie sich auf Werkzeuge festlegen. Qualitätsprüfung bleibt eine kritische Gateway-Anwendung, da Fehlererkennung sofortige Abfallreduzierung und Kundenzufriedenheitsgewinne liefert und damit einen risikoarmen Einstiegspunkt darstellt.

Intelligente Verpackung tritt in Mainstream-Programme ein, bei denen RFID, NFC oder QR-Codes Zustandsdaten übertragen. Dashboards für maschinelles Lernen analysieren eingehende Signale, um Temperaturüberschreitungen oder Erschütterungen zu kennzeichnen und so hochwertige Verderblichkeiten zu schützen. Motoren für vorausschauende Wartung ergänzen diese Fähigkeiten, indem sie Servo-Drehmoment und Förderband-Vibration analysieren und ungeplante Ausfallzeiten in Hochgeschwindigkeits-Abfülllinien um bis zu 40 % reduzieren. Algorithmen zur Lieferkettenoptimierung runden den Anwendungsmix ab, indem sie Materialbestände prognostizieren und sowohl Linienstillstände als auch Abschreibungen auf veraltete Bestände verhindern. Zusammen treiben diese Arbeitsabläufe den KI-Markt in der Verpackung in Richtung einer zirkulären Fertigungszukunft, in der jedes Gramm Faser oder Harz verfolgt, minimiert und zurückgewonnen wird.

Nach Endverbraucherbranche: Lebensmitteldominanz trifft auf E-Commerce-Dynamik

Lebensmittel und Getränke machten 2024 29,45 % der Ausgaben aus, da regulatorische Rahmenbedingungen zur Kontaminationsprävention und Allergenkennzeichnung wenig Spielraum für Fehler lassen. Bildverarbeitungsgesteuerte Robotik prüft Füllstände und Verschlussintegrität schneller als menschliches Linienpersonal, und digitale Zwillinge simulieren Linienänderungen vor der eigentlichen Produktion und beschleunigen die Einführung neuer Geschmacksrichtungen. E-Commerce- und Logistikanwendungen sind mit einer CAGR von 21,18 % die am schnellsten wachsenden, angetrieben durch Kleinstpaketsendungen, die Formate erfordern, die sowohl für die dimensionale Gewichtspreisgestaltung als auch für das Auspackerlebnis der Verbraucher optimiert sind. KI hilft Fulfillment-Centern, die genau richtige Schachtelgröße auszuwählen, den Füllmaterialverbrauch zu reduzieren und Schadensansprüche auf der letzten Meile zu senken.

Pharmaunternehmen rangieren aufgrund von Serialisierungsmandaten und den lebensnotwendigen Anforderungen an die Dosierungsgenauigkeit hoch bei der KI-Durchdringung. Unterhaltungselektronikmarken nutzen generatives Design, um geformte Fasereinlagen zu erstellen, die empfindliche Komponenten ohne Polystyrol schützen. Automobilzulieferer, die mit kostspieligen Garantieansprüchen für zerkratzte Teile konfrontiert sind, wenden prädiktive Analytik an, um Stoßbelastungen während des Transports vorherzusagen und Verstärkungen nur dort zu spezifizieren, wo sie statistisch notwendig sind. Kosmetik verankert KI für ästhetisches Design und wendet Bildverarbeitungs-Sentimentanalyse an, um Farbkombinationen zu bewerten, die auf sozialen Plattformen wahrscheinlich Anklang finden.

Nach Bereitstellungsmodus: Edge-Zuverlässigkeit trifft auf hybride Flexibilität

Lokale Edge-Lösungen machten 2024 93,56 % der Ausgaben aus, da Millisekunden zählen; ein einziger verpasster Ausschuss bei 600 Teilen pro Minute Liniengeschwindigkeit kann gesamte Chargenrückrufe auslösen. Lokale Ausführung erfüllt auch Datensouveränitätsmandate in der Pharmazie und Verteidigungsverpackung. Dennoch schichten Unternehmen Cloud-basierte Analysen über lokale Inferenz, was ein hybrides Modell ergibt, das mit einer CAGR von 20,07 % wächst. Cloud-Instanzen trainieren über Nacht große Modelle mit aggregierten Datensätzen aus vielen Werken und übertragen dann destillierte Parameter zurück an linienseitige Hardware. Diese Partitionierung liefert sowohl Skalierbarkeit als auch Zuverlässigkeit und treibt den KI-Markt in der Verpackung in Richtung harmonisierter Architekturen, die Domänenwissen über globale Netzwerke teilen, ohne die Betriebszeit zu beeinträchtigen.

Private Cloud-Setups sprechen multinationale Unternehmen mit Dutzenden von Werken an und bieten zentralisierte Governance über Algorithmusversionen und Prüfpfade. Kostenbarrieren sinken, da die Preise für KI-Beschleuniger fallen, sodass selbst Einlinien-KMU Inferenz-Engines lokal hosten können. Da Silizium-Roadmaps jährlich zweistellige Leistungssteigerungen versprechen, sinkt das Rechenbudget pro Knoten weiter und demokratisiert den Zugang zu Edge-Intelligenz.

Geografische Analyse

Nordamerika dominierte 2024 mit einem Anteil von 36,78 % des Umsatzes dank früher Industrie-4.0-Pilotprojekte, robuster Risikokapitalfinanzierung für Automatisierungs-Startups und erheblicher regulatorischer Investitionen in Lebensmittel- und Arzneimittelsicherheit. Regionale Getränkegiganten haben KI-gesteuerte Bildprüfung standardisiert und so Verderb und Rückrufrisiken reduziert. Viele Einrichtungen haben Cloud-Trainingscluster intern eingeführt, um Bedenken hinsichtlich des Datenzugriffs durch Dritte zu mindern, und Steueranreize haben Kapitalausgaben für fortschrittliche Maschinen gefördert. Trotz dieses Vorsprungs wächst der KI-Markt in der Verpackung lokal mit einstelligen Raten im Vergleich zu zweistelligen Aufschwüngen im Ausland.

Der asiatisch-pazifische Raum verzeichnet die aggressivste Wachstumskurve mit einer CAGR von 18,45 %. Regierungen in China, Südkorea und Singapur kofinanzieren industrielle KI-Einsätze, und massive Konsumgüterexporteure übernehmen Edge-basierte Qualitätsprüfung, um wettbewerbsfähig zu bleiben. Regionale Elektronikriesen drängen Lieferanten dazu, Rückverfolgbarkeitstags einzubetten, die mit Echtzeit-Analysen zur Fehlerursachenanalyse verknüpft sind, was die Einführung auch bei kleinen Unterauftragnehmern vorantreibt. Lokale OEMs bieten nun gebündelte KI-Module mit neuen Füll- oder Formgebungsanlagen an, was den Integrationsaufwand reduziert und die Einstiegsschwellen senkt. Folglich könnte der asiatisch-pazifische Raum Nordamerika bei den Gesamtinvestitionen vor Ende des Jahrzehnts überholen.

Europa bleibt der Trendsetter in Sachen Nachhaltigkeit, wobei Kreislaufwirtschaftsvorschriften Verarbeiter dazu drängen, KI-Modelle einzusetzen, die den Harzverbrauch minimieren und Recyclingmaterialanteile validieren. Zollbefreiungen für recycelbare Formate veranlassen Unternehmen, Prüflinien aufzurüsten. Parallel dazu entstehen Märkte im Nahen Osten und in Afrika durch wirtschaftliche Diversifizierungsprogramme, die Greenfield-Fabriken von Grund auf neu errichten und KI von Anfang an integrieren. Die Einführung in Südamerika ist stetiger, profitiert aber von der Exportnachfrage nordamerikanischer Einzelhändler, die serialisierte, maschinengeprüfte Verpackungen verlangen, bevor sie Sendungen annehmen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld umfasst etablierte Automatisierungskonzerne wie Cognex, Keyence, Omron, SICK AG, ABB und FANUC, die jeweils maschinelles Lernen auf bestehende Sensor- und Robotikportfolios aufschichten. Bildverarbeitungsspezialisten integrieren Deep Learning in Edge-Kameras, die Defekte erkennen, die für konventionelle regelbasierte Systeme unsichtbar sind, und halbieren so die Falschausschussraten. Robotikführer erwerben KI-Navigations-Startups, um simultane Lokalisierung und Kartierung in kollaborative Arme einzubetten und so Verpackungsaufgaben auf variablen Förderbandlayouts zu ermöglichen. Gleichzeitig nutzen softwareorientierte Neueinsteiger offene OPC-UA- und MQTT-Schnittstellen, um unterschiedliche Legacy-Assets ohne kostspielige Hardware-Tausche zu verbinden.

Die Konsolidierung nimmt zu, da Anlagen-OEMs Nischen-KI-Unternehmen kaufen, um Käufern, die von heterogenen Toolchains überwältigt sind, Full-Stack-Plattformen anzubieten. Verpackungsspezifische Startups differenzieren sich durch vortrainierte Modelle, die auf Wellpappe-, Flaschen- oder Blisterformate abgestimmt sind, was die Zeit bis zur Wertschöpfung verkürzt. Der Wert verlagert sich von Hardware-Margen hin zu jährlichen Software-Abonnements, die kontinuierliche Algorithmus-Updates bieten. Anbieter, die vorausschauende Wartung, Bildprüfung und generatives Design unter einer einzigen Lizenz anbieten können, gewinnen zunehmend Mehrlinien-Ausschreibungen, da Beschaffungsteams integrierte Supportverträge bevorzugen. Offene Ökosysteme gedeihen weiterhin für benutzerdefinierte Anwendungsfälle, aber die meisten Endnutzer tendieren zu schlüsselfertigen Paketen, die Leistung und Compliance garantieren.

Sicherheit und Governance beeinflussen nun Kaufentscheidungen. Unternehmen mit starken Datenschutzrahmen, einschließlich verschlüsselter Edge-Speicherung und geräteinterner Modellausführung, erzielen Premiumpreise. Regionale Partner spielen ebenfalls eine Rolle, da Käufer lokale Serviceteams und Ersatzteilläger suchen. Angesichts des Fachkräftemangels gewinnen Servicemodelle, die Remote-KI-Ingenieure in Abonnementpakete einbetten, an Beliebtheit und ermöglichen es Werken, die Algorithmusoptimierung auszulagern, ohne knappe Spezialisten einstellen zu müssen. Insgesamt konvergieren Lieferantenstrategien auf Lösungsbreite, Ökosystem-Offenheit und Lebenszyklusdienstleistungen, um wiederkehrende Umsatzströme zu festigen und eine moderate Marktkonzentration innerhalb des Jahrzehnts zu zementieren.

Marktführer für KI in der Verpackung

Cognex Corporation

Omron Corporation

Antares Vision S.p.A.

Mettler-Toledo International Inc.

SICK AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cognex Corporation begann mit der Serienlieferung seiner Deep-Learning-Bildverarbeitungssuite In-Sight D900 an europäische Getränkeabfüller, die eine Verschlussintegritätsprüfung in unter einer Sekunde anstreben.

- Oktober 2024: Cognex Corporation brachte sein KI-gestütztes Bildverarbeitungssystem In-Sight D900 speziell für Verpackungsanwendungen auf den Markt und reduzierte Falschausschüsse im Vergleich zu regelbasierten Alternativen um 50 %.

- September 2024: Siemens Digital Industries Software verpflichtete sich zu einer Investition von 150 Millionen USD in KI-gesteuerte Verpackungsoptimierungssoftware, die mit dem Fertigungsausführungssystem Opcenter verknüpft ist.

- August 2024: SICK AG ging eine Partnerschaft mit Microsoft Azure ein, um gemeinsam Cloud-verbundene intelligente Sensoren zu entwickeln, die Edge-KI mit Cloud-Analysen für vorausschauende Wartung kombinieren.

- Juli 2024: ABB Ltd. erwarb Sevensense Robotics für 85 Millionen USD, um mobile Roboter mit fortschrittlicher Navigation für komplexe Verpackungsaufgaben aufzurüsten.

Berichtsumfang des globalen KI-Markts in der Verpackung

Der Bericht über den KI-Markt in der Verpackung ist segmentiert nach Technologie (Maschinelles Sehen, Maschinelles Lernen und Analytik, Generative KI, Natürliche Sprache und Chatbots, KI-Steuerungssysteme für Robotik, Sonstige Technologien), Anwendung (Qualitätsprüfung und Fehlererkennung, Verpackungsdesign und Individualisierung, Intelligente Verpackung und Verfolgung, Vorausschauende Wartung und Asset-Optimierung, Lieferketten- und Bestandsoptimierung, Recycling und Nachhaltigkeitsförderung, Sonstige Anwendungen), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Unterhaltungselektronik, Kosmetik und Körperpflege, Industrie und Automobil, E-Commerce und Logistik, Sonstige Endverbraucherbranchen), Bereitstellungsmodus (Lokale Edge-Lösung, Cloud-basiert, Hybrid) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt, basierend auf Verfügbarkeit.

| Maschinelles Sehen |

| Maschinelles Lernen und Analytik |

| Generative KI |

| Natürliche Sprache und Chatbots |

| KI-Steuerungssysteme für Robotik |

| Sonstige Technologien |

| Qualitätsprüfung und Fehlererkennung |

| Verpackungsdesign und Individualisierung |

| Intelligente Verpackung und Verfolgung |

| Vorausschauende Wartung und Asset-Optimierung |

| Lieferketten- und Bestandsoptimierung |

| Recycling und Nachhaltigkeitsförderung |

| Sonstige Anwendungen |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Unterhaltungselektronik |

| Kosmetik und Körperpflege |

| Industrie und Automobil |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Lokale Edge-Lösung |

| Cloud-basiert |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Maschinelles Sehen | ||

| Maschinelles Lernen und Analytik | |||

| Generative KI | |||

| Natürliche Sprache und Chatbots | |||

| KI-Steuerungssysteme für Robotik | |||

| Sonstige Technologien | |||

| Nach Anwendung | Qualitätsprüfung und Fehlererkennung | ||

| Verpackungsdesign und Individualisierung | |||

| Intelligente Verpackung und Verfolgung | |||

| Vorausschauende Wartung und Asset-Optimierung | |||

| Lieferketten- und Bestandsoptimierung | |||

| Recycling und Nachhaltigkeitsförderung | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Unterhaltungselektronik | |||

| Kosmetik und Körperpflege | |||

| Industrie und Automobil | |||

| E-Commerce und Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Bereitstellungsmodus | Lokale Edge-Lösung | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatzwert wird für den KI-Markt in der Verpackung bis 2030 prognostiziert?

Der Sektor soll bis 2030 einen Wert von 5,37 Milliarden USD erreichen, getragen von einer CAGR von 15,17 % über den Prognosezeitraum.

Welche Technologie liefert derzeit den höchsten Umsatz in Verpackungslinien?

Maschinelles Lernen macht 47,36 % der Umsätze 2024 aus, hauptsächlich aufgrund seiner bewährten Leistung bei Qualitätsprüfung und vorausschauender Wartung.

Warum gewinnen hybride Bereitstellungsmodelle an Interesse?

Hersteller erkennen, dass sie millisekunden-genaue Edge-Reaktionsfähigkeit für Produktionsaufgaben beibehalten können, während sie Cloud-Ressourcen für das Modelltraining nutzen, was zu einer CAGR von 20,07 % für hybride Setups führt.

Welche Region zeigt die schnellste Expansion?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 18,45 %, da staatliche Anreize und Anforderungen großer Exporteure die schnelle KI-Einführung in Verpackungswerken vorantreiben.

Wie hilft KI bei der Erreichung von Nachhaltigkeitszielen?

Generative Design-Algorithmen reduzieren die Materialmasse, prädiktive Analytik optimiert Recyclingmaterialanteile und Bildverarbeitungssysteme reduzieren Prozessabfälle erheblich, was gemeinsam die Umweltauswirkungen verringert und gleichzeitig die Kosteneffizienz verbessert.

Seite zuletzt aktualisiert am: