Marktgröße und Marktanteil der Verpackungsautomatisierung in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 18.02 Milliarden US-Dollar |

| Marktgröße (2031) | 24.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verpackungsautomatisierung in Europa von Mordor Intelligence

Die Marktgröße für Verpackungsautomatisierung in Europa wird im Jahr 2026 auf 18,02 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,10 % im Prognosezeitraum (2026–2031) einen Wert von 24,22 Milliarden USD erreichen. Verschärfte regulatorische Anforderungen, insbesondere die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR), treffen auf steigende Lohnkosten und raschen technologischen Fortschritt und gestalten die Investitionsprioritäten in der europäischen Fertigung neu. Unternehmen automatisieren, um die Recyclingfähigkeits-Compliance sicherzustellen, Arbeitskräftelücken zu schließen und die Margen vor Energiepreisschwankungen zu schützen. Die Digitalisierung an der Linie – von KI-gestützter Inspektion bis hin zu Cobot-Palettierung – schafft neue Wettbewerbsstandards. Gleichzeitig erweitern Endverbraucher ihre Lieferantenpools, um die Volatilität bei Rohstoffen und das Cyberrisiko zu mindern, wodurch die Erwartungen an integrierte, sichere und aufrüstbare Automatisierungslösungen steigen. Die zunehmende Käuferprüfung hinsichtlich der Gesamtbetriebskosten begünstigt Anbieter, die Hardware, Analysen und Lebenszyklusdienstleistungen in einem einzigen Wertangebot bündeln können, was die Konsolidierung unter Anlagenherstellern und Softwarespezialisten beschleunigt.

Wichtigste Erkenntnisse des Berichts

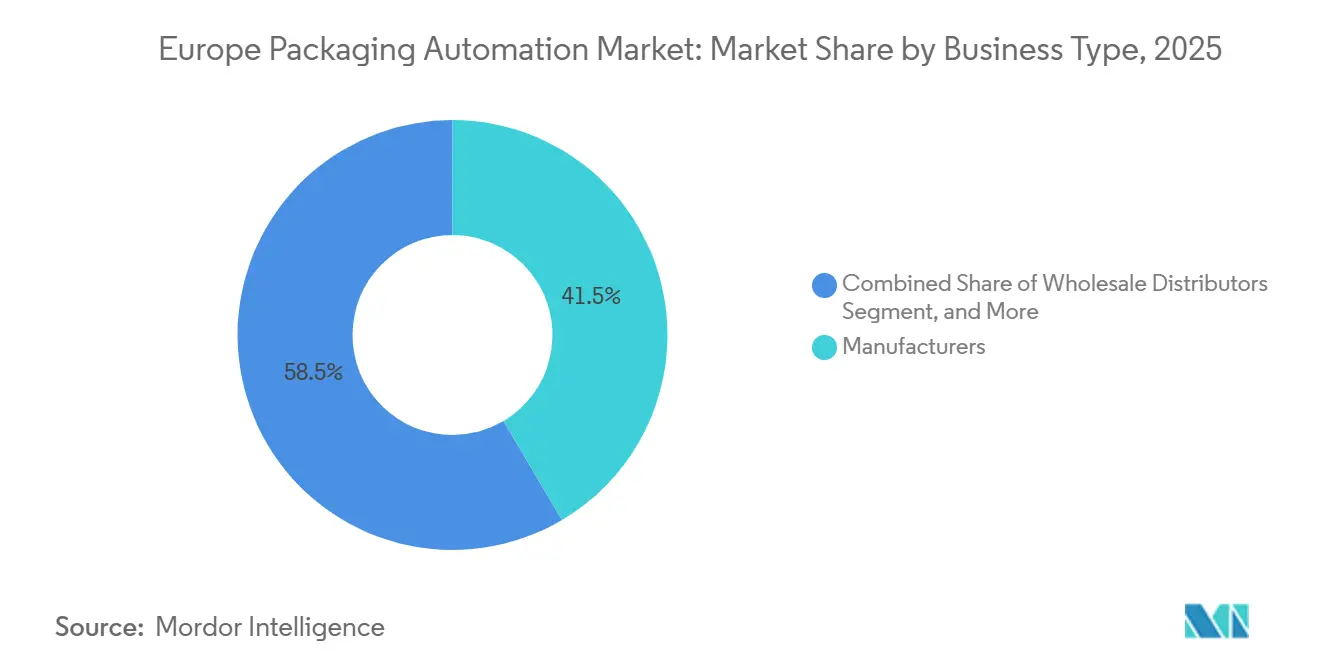

- Nach Geschäftstyp entfielen im Jahr 2025 41,5 % des Marktanteils der Verpackungsautomatisierung in Europa auf Hersteller.

- Nach Endverbraucher-Segment wird die Marktgröße der Verpackungsautomatisierung in Europa für Pharmazeutika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,3 % wachsen.

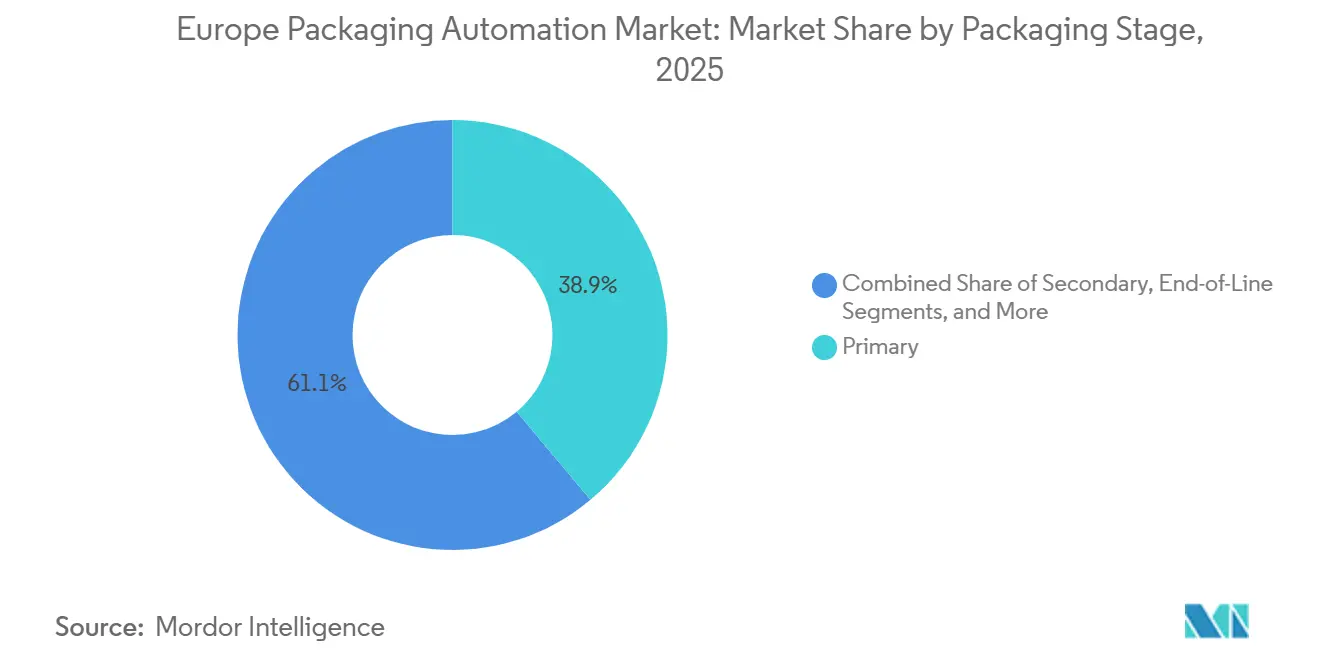

- Nach Verpackungsstufe entfielen im Jahr 2025 38,9 % des Marktanteils der Verpackungsautomatisierung in Europa auf die Primärverpackung.

- Nach Produkttyp wird die Marktgröße der Verpackungsautomatisierung in Europa für Palettier- und Depalettieranlagen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,9 % wachsen.

- Nach Region entfielen im Jahr 2025 37,0 % des Marktanteils der Verpackungsautomatisierung in Europa auf Deutschland.

Trends und Erkenntnisse zum Markt für Verpackungsautomatisierung in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck zur Senkung der Betriebskosten | +1.2% | Gesamteuropäisch, am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Schrumpfender Fachkräftepool | +1.8% | Kernregion Westeuropa | Langfristig (≥ 4 Jahre) |

| EU-Vorschriften zu Verpackungsabfällen und Rückverfolgbarkeit | +1.5% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Massenindividualisierung und kürzere SKU-Zyklen | +0.9% | Westeuropa und nordische Länder | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.6% | Frühe Anwender in ganz Europa | Langfristig (≥ 4 Jahre) |

| Plug-and-Play- modulare Cobots | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck zur Senkung der Betriebskosten

Verpackungsanlagen in ganz Europa sind mit anhaltender Lohninflation und Energiekosten konfrontiert, die deutlich über dem Niveau von 2022 liegen, was Automatisierung zum klarsten Weg macht, den Betriebsdruck auszugleichen. ABB dokumentierte eine Produktivitätssteigerung von 25 % bei Striebel & John nach dem Einsatz einer Mehrroboter-Verpackungsinsel, die zudem die Karton-SKU-Anzahl von 15 auf 9 reduzierte.[1]ABB, "Elektrische Schaltschränke schnell und flexibel verpackt dank ABB-Robotern," abb.com Ähnliche Gewinne untermauern Krones' EBITDA-Marge von 10,1 % im Jahr 2024 trotz anhaltend hoher Polymerpreise, was signalisiert, dass frühe Anwender ihren Kostenvorteil gegenüber Nachzüglern ausbauen.

Schrumpfender Fachkräftepool

Die Beschäftigung im verarbeitenden Gewerbe in der EU sank 2024 um 2,1 %, wobei Techniker für Verpackungslinien zu den am schwersten zu besetzenden Stellen gehören. Bosch Rexroths akkubetriebene mobile Cobot-Station ermöglicht es einem Bediener, Aufgaben zu überwachen, für die zuvor ein dreiköpfiges Team benötigt wurde, und setzt knappe Arbeitskräfte für höherwertige Tätigkeiten frei.[2]Bosch Rexroth, "Mobile Cobot-Station," boschrexroth.com ABBs OmniVance Plug-and-Play-Zellen senken die Einstiegshürde weiter, indem sie vorkonfiguriert und selbstkalibrierend geliefert werden, sodass KMU Roboter ohne interne Programmierer einsetzen können.

EU-Vorschriften zu Verpackungsabfällen und Rückverfolgbarkeit

Die PPWR verpflichtet Hersteller, bis 2030 vollständig recycelbare Verpackungen zu verwenden und materialspezifische Recyclatanteils-Schwellenwerte einzuhalten. Die Einhaltung beschleunigt die Nachfrage nach hochpräziser Sortierung, Sichtprüfung und digitalem Codieren, das jede Verpackung bis zu ihrem Nachverbrauchsziel verfolgen kann.[3]Europäisches Parlament, "Verordnung über Verpackungen und Verpackungsabfälle – Angenommene Texte," europarl.europa.eu Im Pharmabereich treibt die Richtlinie über gefälschte Arzneimittel die Einführung automatisierter Serialisierungs- und Aggregationssuiten voran, wie etwa Systechs halbautomatische Lösung, die auf der Pharmapack 2025 vorgestellt wurde.

Massenindividualisierung und kürzere SKU-Zyklen

Die SKU-Anzahl in vielen europäischen Konsumgüterwerken ist seit 2023 um rund 15 % pro Jahr gestiegen, was Maschinen zu ultraschnellen, werkzeuglosen Umrüstungen zwingt. Beckhoffs lineare Transportmodule und B&Rs Batch-of-One-Fördertechnik ermöglichen die diskrete Packungshandhabung ohne Anhalten der Linie und schützen den Durchsatz, auch wenn die Varianten zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen | -1.4% | Am stärksten bei KMU in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- schwachstellen | -0.8% | EU-weit | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilitätsstandards | -0.7% | Altanlagen in ganz Europa | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Rohstoffversorgung | -0.5% | Alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen

Schlüsselfertige Roboterlinien können 5–10 Millionen EUR kosten, ein Betrag, der viele mittelgroße Verarbeiter selbst nach Fördermitteln und Steueranreizen noch abschreckt. Anbieter reagieren mit Abonnementmodellen, die Ausgaben von Investitionsbudgets auf Betriebskosten verlagern, obwohl lange Amortisationszeiten für familiengeführte Unternehmen weiterhin ein Hindernis darstellen.[4]Infosys Limited, "Modulare Anlagenautomatisierung für intelligente Fertigung," infosys.com

Cybersicherheitsschwachstellen

Die NIS2-Richtlinie stuft die meisten Verpackungsanlagen als „wesentliche Einrichtungen” ein und verpflichtet zur Einhaltung strenger Sicherheitsprotokolle und Meldepflichten bei Vorfällen. Integratoren betten nun Netzwerksegmentierung, Echtzeit-Anomalieerkennung und verwaltetes Patching in neue Projekte ein, was Kosten und Designkomplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftstyp: Hersteller bauen Skalenvorteil aus

Hersteller erzielten im Jahr 2025 einen Marktanteil von 41,5 % am Markt für Verpackungsautomatisierung in Europa, indem sie Automatisierungsausgaben mit gesamtbetrieblichen Effizienzprogrammen verknüpften. Ihre Größe unterstützt mehrlinige Rollouts, die Software- und Wartungskosten über höhere Volumina amortisieren. Großhändler setzen Automatisierung vorwiegend für Palettierung und Cross-Docking ein, während Omni-Channel-Einzelhändler Waren-zu-Person-Systeme mit automatisierter Beutelverpackung integrieren, um Auftragsabwicklungszyklen zu beschleunigen. B2C-E-Commerce-Betreiber, gestützt durch 887 Milliarden EUR an regionalen Online-Umsätzen im Jahr 2024, werden bis 2031 eine CAGR von 8,7 % verzeichnen – die höchste innerhalb der Segmenthierarchie. Investitionen konzentrieren sich auf intelligente Sortierung, automatische Beutelverpackung und Dimensionierungsmodule, die Tausende individualisierter Pakete pro Stunde verarbeiten können. Versender persönlicher Dokumente und Lohnverpacker bleiben ein Nischenmarkt, zeigen jedoch eine stetige Akzeptanz von rückverfolgungsfähigen Druckern und manipulationssicheren Versiegelern.

Ein wachsender Anteil der Originalhersteller überdenkt Make-or-Buy-Entscheidungen, lagert Sekundär- oder Tertiärverpackung an Lohnverpacker aus, behält jedoch die Kontrolle über Kernabfüll- und Verschließvorgänge. Diese Verschiebung erweitert die adressierbare Basis für modulare Lösungen, die bei schwankenden Auftragsbüchern neu eingesetzt werden können, und stellt sicher, dass Anbieter wiederkehrende Einnahmen aus Nachrüstungen und Linienerweiterungen erzielen.

Nach Endverbraucher-Segment: Lebensmittel dominieren, Pharma holt auf

Lebensmittel entfielen auf 32,18 % des Marktanteils im Markt für Verpackungsautomatisierung in Europa, gestützt durch Dauerbetrieb-Abfüller, Rotationsverschließer und Wrap-Around-Kartonaufrichter, die für Hochvolumen-SKUs optimiert sind. Coca-Colas Aufrüstungen 2025 in Genshagen und Lüneburg umfassen Glaslinien mit 60.000 Behältern pro Stunde und unterstreichen den anhaltenden Bedarf an Hochgeschwindigkeitssystemen. Unterdessen wird der Pharmasektor, angetrieben durch Serialisierung und die Nachfrage nach personalisierten Arzneimitteln, bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen. Automatisierte Aggregation, Inspektion und Kühlketten-konforme Palettierung sind die wichtigsten Investitionsbereiche, wobei Systech und ABB Mehrkamera-Visionssysteme erproben, die jedes Bündel vor der Freigabe zertifizieren.

Kosmetik- und Körperpflegemarken setzen flexible Kartoniermaschinen und Print-on-Demand-Sleeve-Applikatoren ein, um eine Balance zwischen Premium-Ästhetik und der wachsenden SKU-Anzahl zu finden. Hersteller von Haushaltschemikalien und Waschmitteln konzentrieren sich auf auslaufsichere Dosierung und platzsparende Sekundärverpackungen, um strengeren Transportemissionsvorschriften gerecht zu werden. Süßwaren- und Backwarenhersteller setzen schonende Delta-Roboter und Ultraschall-Beutelversiegler ein, um empfindliche Produkte bei hoher Geschwindigkeit zu erhalten, während 3PL-Anbieter automatisierte Versandtaschen und Etikettenapplikatoren für Omnichannel-Kunden ausbauen.

Nach Verpackungsstufe: End-of-Line gewinnt an Dynamik

Primärvorgänge behielten 2025 einen Anteil von 38,9 %, dank der fest verankerten Nachfrage nach Abfüllern, Verschließern und Vakuumversiegelern, die die Produktintegrität an der Quelle schützen. End-of-Line-Lösungen übertreffen jedoch alle anderen Stufen mit einer CAGR von 7,1 %, da Werke die Eliminierung von Arbeitskräften beim Palettieren, Stretchfolieren und in der Intralogistik anstreben. Die Marktgröße der Verpackungsautomatisierung in Europa für Roboterpalettierer allein steigt rasch, unterstützt durch Systeme wie AWLs visiongeführte Einheit mit einer Kapazität von 800 Paketen pro Stunde. Sekundärverpackung bleibt durch Wrap-Around- und Tray-Packer relevant, die verkaufsfertige Bündel konsolidieren, während Tertiär- und Lagerautomatisierung AGVs mit WMS-Plattformen integriert, um Dock-to-Dock-Zykluszeiten zu optimieren.

Hersteller spezifizieren zunehmend ganzheitliche Layouts, bei denen Primär-, Sekundär- und End-of-Line-Anlagen harmonisierte Steuerungen teilen, was eine Single-Pane-of-Glass-Überwachung und vorausschauende Wartung ermöglicht. Diese architektonische Verschiebung begünstigt Lieferanten, die Plug-and-Produce-Interoperabilität über offene Protokolle wie OPC UA PackML bieten können.

Nach Produkttyp: Abfüllung stabil, Palettierung im Aufschwung

Abfüllmaschinen entfallen auf 27,8 % der Marktgröße der Verpackungsautomatisierung in Europa, gestützt durch anhaltende Durchsatzanforderungen bei Getränken und viskosen Lebensmitteln. Servoangetriebene volumetrische Abfüller und aseptische Bloc-Systeme bleiben zentrale Investitionsgüter aufgrund ihrer direkten Verbindung mit der Umsatzkapazität. Etikettier- und Codiergeräte erfreuen sich einer konstanten Nachfrage durch regulatorische Chargenmarkierung und Nachhaltigkeitslogos, während Form-Fill-Seal-Plattformen flexible Beutel bedienen und in Snacks und Nahrungsergänzungsmitteln an Boden gewinnen.

Palettier- und Depalettieranlagen verzeichnen mit einer CAGR von 7,9 % die stärkste Expansion. Visionausgestattete Cobots handhaben nun gemischte Packungshöhen ohne individuelle Greifer, was Umrüstzeiten und Stellfläche reduziert. Kartonaufrichter entwickeln sich hin zu Delta-Roboter-Toplader-Architekturen, die mehrere SKU-Muster auf einem einzigen Rahmen verwalten. Beutelverpackung, Verschließen und Stretchfolieren verzeichnen inkrementelle Zuwächse, während Inline-Inspektions- und Röntgensysteme eine erhöhte Nachfrage verzeichnen, da Hersteller Lebensmittelsicherheits-KPIs mit dem Markenwert verknüpfen.

Geografische Analyse

Deutschland führte den europäischen Markt für Verpackungsautomatisierung mit einem Umsatzanteil von 37,0 % im Jahr 2025 an, getrieben durch sein etabliertes Maschinenökosystem und seinen Status als Exporteur. Vorzeigeprojekte wie Krombacher's 100-Millionen-EUR-Brauereimodernisierung, die fortschrittliche Musterbildung und Materialflusssoftware integriert, veranschaulichen die anhaltende Inlandsinvestition trotz eines gedämpften makroökonomischen Umfelds. Deutschland profitiert auch von Clustereffekten rund um Bayern und Baden-Württemberg, wo Ingenieurtalente, Komponentenlieferanten und universitäre Forschung und Entwicklung dichte Netzwerke bilden, die Produktzyklen beschleunigen.

Frankreich ist der am schnellsten wachsende nationale Markt mit einer prognostizierten CAGR von 8,2 % bis 2031. Die rasche Akzeptanz spiegelt die aggressive Haltung des Landes zur Abfallreduzierung wider, einschließlich Plastiksteuern und Systemen zur erweiterten Herstellerverantwortung, die Investitionen in rückverfolgbare, recycelbare Verpackungssysteme anspornen. Lebensmittelhersteller weiten den Einsatz von Cobots für die Palettierung aus, während Pharmaclusters in Lyon und Île-de-France Inspektionstunnel der nächsten Generation einsetzen, um die Compliance für Exportmärkte zu erfüllen.

Das Vereinigte Königreich bleibt trotz der Bewältigung der Post-Brexit-Zollkomplexität ein wichtiger Anwender. Die Nachfrage konzentriert sich auf serialisierte Pharmapacks, Spirituosenabfüllung und Spezialchemie-Fässer. Italien nutzt seine langjährige Expertise in Boutique-Maschinen für Luxuslebensmittel, Weine und Kosmetika, was zu einer überdurchschnittlichen Durchdringung von servoangetriebenen Kartoniermaschinen und Flowpackern führt. Spanien setzt auf energieeffiziente Nachrüstungen und koppelt zunehmend drehzahlvariable Antriebe mit Gasphasensterilisation, um Produktivität mit CO₂-Obergrenzen in Einklang zu bringen.

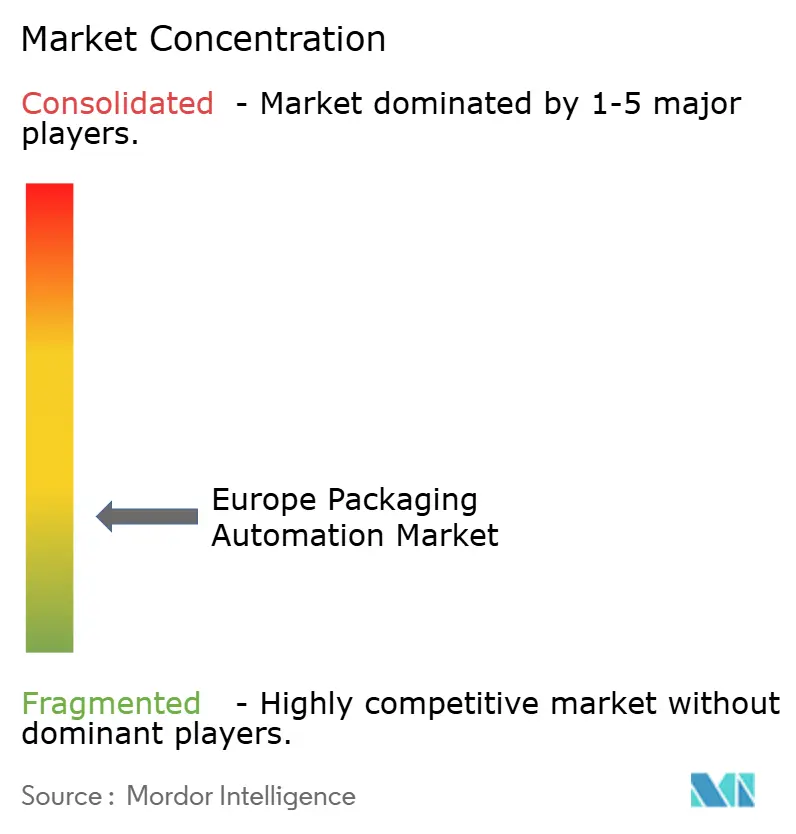

Wettbewerbslandschaft

Die Branchenstruktur ist fragmentiert. ABB, Siemens und Rockwell Automation nutzen branchenübergreifende Steuerungs- und Softwarekompetenz, um Mehrlinienverträge zu gewinnen, die SCADA, Antriebe und Cybersicherheitsebenen bündeln. Krones konzentriert sich ausschließlich auf die Getränke- und Flüssignahrungsmittelbranche und verzeichnete 2024 ein Umsatzwachstum von 12,1 % auf der Grundlage von Nachrüstungsaufträgen und der Übernahme von Netstal's Spritzgussportfolio durch Krones, was die Abdeckung auf die Vorformlingproduktion ausweitet.

Strategische Schritte konzentrieren sich auf drei Themen: Plattformisierung – ABBs OmniVance-Zellen werden vorkalibriert geliefert und reduzieren die Inbetriebnahmezeit um bis zu 70 %; vertikale Integration – Krones' Netstal-Deal holt die Formgebung ins Haus und erschließt angrenzende Margen; und cybersichere Angebote – Siemens' Industrial Edge bettet Zero-Trust-Frameworks ein, um NIS2-Anforderungen zu erfüllen. Die Konsolidierung wird sich fortsetzen, da mittelständische Maschinenbauer ohne Softwaretiefe schützende Fusionen anstreben oder riskieren, ins Abseits gedrängt zu werden, wenn Endverbraucher End-to-End-Lösungen von einem einzigen Anbieter beziehen.

Aufstrebende Herausforderer zielen auf KI-Vision und prädiktive Analytik ab. Mehrere in Deutschland ansässige Start-ups bieten Edge-basierte Qualitätskontrollmodelle an, die sich in Stunden selbst trainieren und Fehlausschuss reduzieren. Partnerschaften mit Cloud-Anbietern erweitern diese Analysen auf flottenweite Dashboards und schaffen Servicerenten für Integratoren, während Nutzer auf zustandsbasierte Wartung umsteigen können. Anbieter, die Mechatronik mit Datenschichtwert kombinieren können, werden voraussichtlich im Prognosezeitraum überdurchschnittlich abschneiden.

Marktführer der Verpackungsautomatisierung in Europa

JLS Automation

Mitsubishi Corporation

Rockwell Automation

DESTACO

Swisslog Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Krones verzeichnete ein Umsatzwachstum von 12,1 % im Jahr 2024 auf 5,29 Milliarden EUR und prognostizierte für 2025 eine Expansion von 7–9 % auf der Grundlage einer robusten Nachfrage nach Getränkeautomatisierung.

- Februar 2025: Bosch Rexroth stellte eine 7-Achs-mobile Cobot-Station vor, die einen vierstündigen kabellosen Betrieb ermöglicht und dem Arbeitskräftemangel an Verpackungslinien begegnet.

- Januar 2025: Systech präsentierte auf der Pharmapack eine halbautomatische Aggregationsplattform zur Vereinfachung der EU-Serialisierungs-Compliance.

- Januar 2025: Coca-Cola Europacific Partners Deutschland nahm drei Hochgeschwindigkeits-Krones-Linien in Betrieb, darunter ein Glassystem mit 60.000 Behältern pro Stunde in Lüneburg.

Berichtsumfang des Marktes für Verpackungsautomatisierung in Europa

Der Markt für Verpackungsautomatisierung in Europa bezieht sich auf die Einführung automatisierter Technologien und Maschinen in verschiedenen Stufen von Verpackungsprozessen, die darauf abzielen, die Effizienz zu verbessern, manuelle Eingriffe zu reduzieren und die Konsistenz bei Verpackungsvorgängen sicherzustellen. Dieser Markt umfasst ein breites Spektrum an Branchen und Anwendungen, darunter Lebensmittel, Getränke, Pharmazeutika, Kosmetika und Logistik.

Der Marktbericht zur Verpackungsautomatisierung in Europa ist segmentiert nach Geschäftstyp (Hersteller, Großhändler, Omni-Channel-Einzelhändler, B2B-E-Commerce-Einzelhändler, B2C-E-Commerce-Einzelhändler, Versender persönlicher Dokumente und sonstige Geschäftstypen), Endverbraucher-Segment (Lebensmittel, Getränke, Pharmazeutika, Kosmetik und Körperpflege, Haushalt und Waschmittel, Chemie, Lagerung und 3PL sowie sonstige Endverbraucher-Segmente), Verpackungsstufe (Primär, Sekundär, End-of-Line sowie Tertiär und Intralogistik), Produkttyp (Abfüllmaschinen, Etikettierung und Codierung, Form-Fill-Seal, Beutelverpackung, Palettierung und Depalettierung sowie sonstige Produkttypen) und Land.

| Hersteller |

| Großhändler |

| Omni-Channel-Einzelhändler |

| B2B-E-Commerce-Einzelhändler |

| B2C-E-Commerce-Einzelhändler |

| Versender persönlicher Dokumente |

| Sonstige Geschäftstypen |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Haushalt und Waschmittel |

| Chemie |

| Lagerung und 3PL |

| Sonstige Endverbraucher-Segmente |

| Primär (Abfüllen/Versiegeln) |

| Sekundär (Kartonierung/Kartonaufrichtung) |

| End-of-Line (Palettierung/Stretchfolierung) |

| Tertiär und Intralogistik |

| Abfüllmaschinen |

| Etikettierung und Codierung |

| Form-Fill-Seal (H/VFFS) |

| Beutelverpackung |

| Palettierung und Depalettierung |

| Sonstige Produkttypen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Geschäftstyp | Hersteller |

| Großhändler | |

| Omni-Channel-Einzelhändler | |

| B2B-E-Commerce-Einzelhändler | |

| B2C-E-Commerce-Einzelhändler | |

| Versender persönlicher Dokumente | |

| Sonstige Geschäftstypen | |

| Nach Endverbraucher-Segment | Lebensmittel |

| Getränke | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Haushalt und Waschmittel | |

| Chemie | |

| Lagerung und 3PL | |

| Sonstige Endverbraucher-Segmente | |

| Nach Verpackungsstufe | Primär (Abfüllen/Versiegeln) |

| Sekundär (Kartonierung/Kartonaufrichtung) | |

| End-of-Line (Palettierung/Stretchfolierung) | |

| Tertiär und Intralogistik | |

| Nach Produkttyp | Abfüllmaschinen |

| Etikettierung und Codierung | |

| Form-Fill-Seal (H/VFFS) | |

| Beutelverpackung | |

| Palettierung und Depalettierung | |

| Sonstige Produkttypen | |

| Nach Region | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verpackungsautomatisierung in Europa derzeit?

Der Markt für Verpackungsautomatisierung in Europa beläuft sich im Jahr 2026 auf 18,02 Milliarden USD und wird bis 2031 voraussichtlich 24,22 Milliarden USD erreichen.

Welches Geschäftstyp-Segment wächst am schnellsten?

B2C-E-Commerce-Einzelhändler werden im Zeitraum 2026 bis 2031 voraussichtlich eine CAGR von 8,7 % verzeichnen, da steigende Online-Einkaufsvolumina die Nachfrage nach automatisierter Paketverpackung ankurbeln.

Warum expandiert die End-of-Line-Automatisierung schneller als die Primärverpackung?

Arbeitskräftemangel und der Druck durch die E-Commerce-Auftragsabwicklung machen robotergestütztes Palettieren und Stretchfolieren attraktiv und treiben eine CAGR von 7,1 % für End-of-Line-Anlagen bis 2031 an.

Wie beeinflussen EU-Vorschriften Automatisierungsinvestitionen?

Die PPWR und Serialisierungsvorschriften verpflichten Hersteller zur Einführung von Rückverfolgbarkeits-, Inspektions- und Recyclingmaterial-Handhabungskapazitäten, wodurch Automatisierung zur Compliance-Notwendigkeit statt zu einer freiwilligen Investition wird.

Welches Land führt den Markt an und welches wächst am schnellsten?

Deutschland führt mit einem Umsatzanteil von 37,0 % im Jahr 2025, während Frankreich mit einer CAGR von 8,2 % im Zeitraum 2026–2031 die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: