Größe und Marktanteil des nordamerikanischen Verpackungsautomatisierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 21.53 Milliarden US-Dollar |

| Marktgröße (2031) | 28.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Verpackungsautomatisierungsmarktes durch Mordor Intelligence

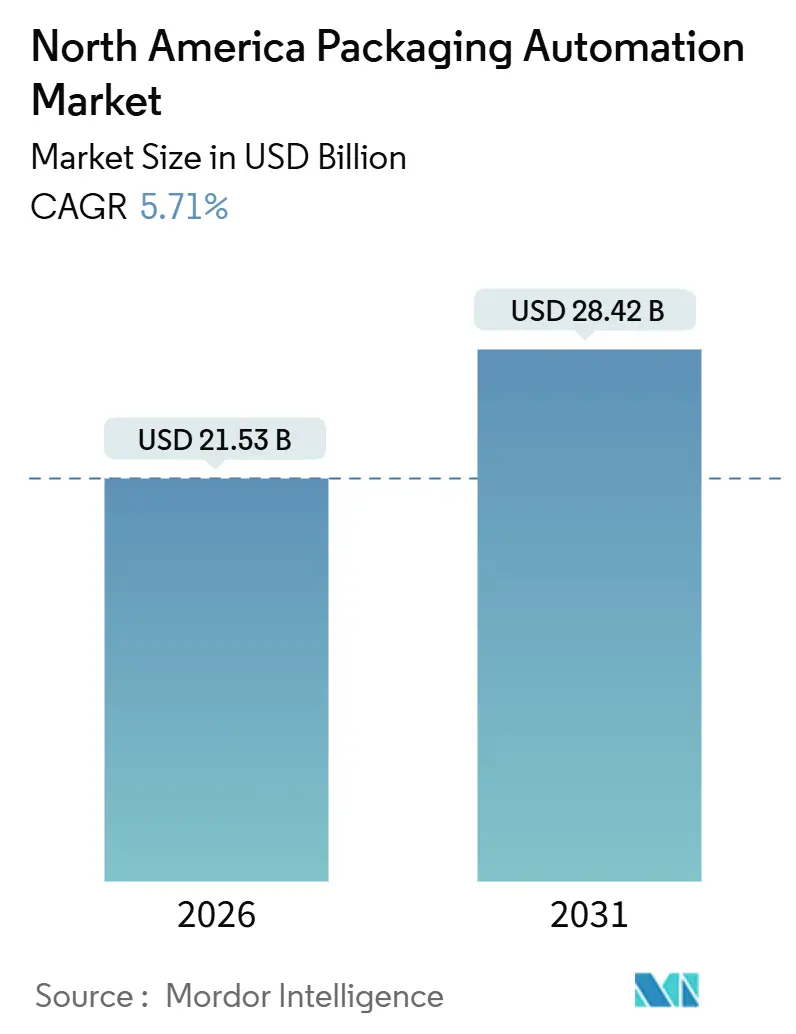

Die Marktgröße des nordamerikanischen Verpackungsautomatisierungsmarktes wird im Jahr 2026 auf 21,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 28,42 Milliarden USD erreichen, was einer CAGR von 5,71 % entspricht. Arbeitskräftemangel, rasch steigende Lohnkosten und regulatorische Vorgaben verlagern die Automatisierung von einem Produktivitätsverstärker hin zu einer Voraussetzung für die Geschäftskontinuität. Lebensmittel-, Getränke- und Pharmaunternehmen rüsten ihre Linien nach, um den Durchsatz auch dann zu sichern, wenn Schichten nicht vollständig besetzt werden können. Höhere Durchsatzanforderungen, gemischte SKU-Auftragsprofile und recycelbare Monomaterial-Substrate konvergieren zugunsten modularer, servogesteuerter Plattformen, die Dutzende von Rezepten speichern und Werkzeugwechsel in 10 Minuten ermöglichen. Palettierroboter, kollaborative Bildverarbeitungssysteme und KI-gestützte Qualitätskontrollmodule überschreiten Kostenschwellen, die ihre Einführung bisher auf Hochvolumenanwendungen beschränkt hatten. Bundes- und Provinzförderprogramme in Kanada senken die effektiven Amortisationszeiten, während eine verschärfte US-amerikanische Einwanderungspolitik den Arbeitsmarkt angespannt hält und die Nachfrage nach Ausrüstung aufrechterhält. Sinkende Kosten für kollaborative Roboter mit mittlerer Nutzlast und einheitliche Bewegungs-Bildverarbeitungs-Software erweitern die Käuferbasis und stützen einen robusten Wachstumsausblick trotz hoher Kapitalintensität.

Wesentliche Erkenntnisse des Berichts

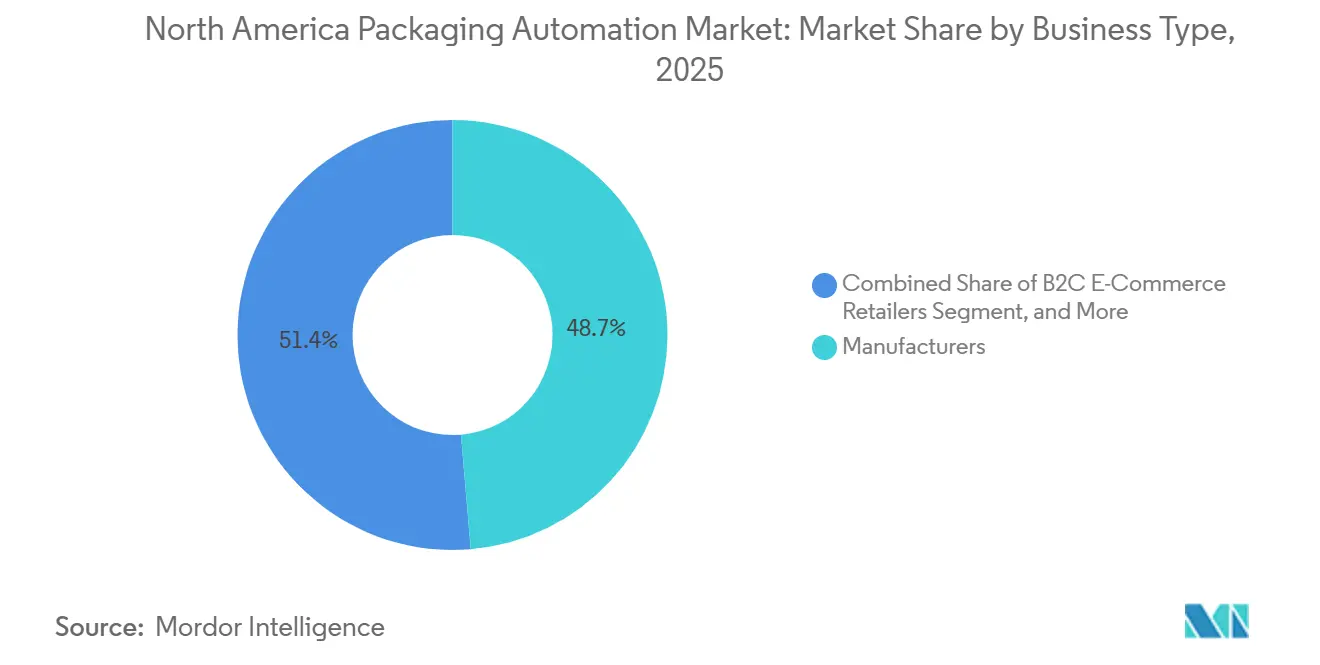

- Nach Geschäftstyp hielten Hersteller im Jahr 2025 einen Marktanteil von 48,65 % am nordamerikanischen Verpackungsautomatisierungsmarkt.

- Nach Produkttyp wird die Marktgröße des nordamerikanischen Verpackungsautomatisierungsmarktes für Palettierungsanlagen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,13 % wachsen.

- Nach Automatisierungsgrad hielten vollautomatische Systeme im Jahr 2025 einen Marktanteil von 63,31 % am nordamerikanischen Verpackungsautomatisierungsmarkt.

- Nach Endverbraucher wird die Marktgröße des nordamerikanischen Verpackungsautomatisierungsmarktes für pharmazeutische Anwendungen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,89 % wachsen.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 73,81 % am nordamerikanischen Verpackungsautomatisierungsmarkt.

Trends und Einblicke des nordamerikanischen Verpackungsautomatisierungsmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Arbeitskräftemangel in der Fertigung | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Senkung der Betriebskosten pro verpackter Einheit | +0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Anstieg der SKU-Anzahl durch E-Commerce und Omnichannel | +1.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verlagerung hin zu recycelbaren Monomaterialien | +0.7% | Vereinigte Staaten (unter Führung Kaliforniens), Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte Qualitätskontrolle reduziert Überfüllungsverluste und Rückrufrisiken | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Maschinenintegriertes Energiemonitoring senkt den Energieverbrauch um 5–15 % | +0.5% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Arbeitskräftemangel in der Fertigung

Offene Stellen in der Produktion in US-amerikanischen Werken verharrten bis 2024 nahe Rekordniveaus, während ländliche Verarbeitungsbetriebe mit einem verstärkten Lohnwettbewerb durch Logistikzentren konfrontiert waren. Ein geringeres Angebot an Einwandererarbeitskräften verschärfte die Lücke und veranlasste Produzenten, auf Roboter und Bildverarbeitungssysteme zurückzugreifen, die eher als Mittel zur Kontinuitätssicherung denn als Kostensenkungsmaßnahme betrachtet wurden. Automatisierungsanbieter vermarkten nun schlüsselfertige Zellen, die Zwei-Schicht-Besatzungen ersetzen und dennoch nur einen Bediener zur Überwachung erfordern, was die Gesamtbetriebskostenberechnungen zugunsten von Kapitalausgaben verschiebt. Der Mangel ist am stärksten in Lebensmittelclustern im Mittleren Westen und in den Prärieprovinzen ausgeprägt, was die Nachfrage nach Greif- und Setzrobotern verankert, die Nassreinigungsumgebungen standhalten. Da Linienausfallzeiten aufgrund von Abwesenheiten zu verlorenen Regalplätzen beim Einzelhändler führen, priorisieren Werksleiter Investitionen mit dem höchsten direkten Beitrag zur Betriebszeit.

Anstieg der SKU-Anzahl durch E-Commerce und Omnichannel

Zwischen 2020 und 2024 erhöhten Omnichannel-Einzelhändler die Anzahl aktiver SKUs zweistellig, während die Bestellmengen pro SKU merklich schrumpften, was die wirtschaftlichen Fenster für manuelle Rüstvorgänge komprimierte. Umrüstungen, die einst wöchentlich stattfanden, unterbrechen die Produktion nun mehrmals pro Schicht, was den Wert servogesteuerter, rezeptgesteuerter Maschinen unterstreicht, die Hunderte von Parametern sofort abrufen können. Mischgebinde-Aufträge erfordern Palettierroboter mit fortschrittlicher Bildverarbeitung, um variable Packungsgrößen ohne manuelles Stapeln zu positionieren. Die CAGR von 7,51 % für B2C-E-Commerce-Einzelhändler spiegelt diesen Bedarf an agilen Anlagen wider, die in 930-Quadratmeter-Mikro-Fulfillment-Centern bestehen können.

KI-gestützte Qualitätskontrolle reduziert Überfüllungsverluste und Rückrufrisiken

Mit Faltungsneuronetzen ausgestattete Bildverarbeitungsplattformen erkennen gerissene Versiegelungen, falsch angebrachte Etiketten und Füllstandsabweichungen in Echtzeit, minimieren Ausschuss und schützen Marken vor kostspieligen Rückrufen. Die FDA-Leitlinie identifiziert Versiegelungsintegritätsfehler in der Verpackung als einen der häufigsten Rückrufauslöser, wobei die direkten Kosten für einen mittelgroßen Produzenten 10 Millionen USD übersteigen.[1]"Leitlinie für die Industrie: Präventive Kontrollen für menschliche Lebensmittel," US-amerikanische Lebens- und Arzneimittelbehörde, fda.gov Die Bildverarbeitungsanbindungsraten bei neuen Linien überstiegen im Jahr 2024 60 %, angetrieben durch pharmazeutische und Milchwirtschaftsanwendungen, bei denen enge Margen die Auswirkungen von Überfüllungsverlusten verstärken. Synthetische Bildtrainingverfahren verkürzen Datenerfassungszyklen und ermöglichen eine nahezu sofortige Implementierung bei Niedrigvolumen-SKUs, wodurch die Einführung auf ein breiteres Spektrum von Verarbeitungsbetrieben ausgeweitet wird.

Regulatorische Verlagerung hin zu recycelbaren Monomaterialien

Das kalifornische Gesetz SB 54 und der US-amerikanische Kunststoffpakt erzwingen eine Abkehr von Mehrschichtlaminaten hin zu Monomaterialfolien, die jeweils unterschiedliche Heißsiegeltemperaturen und Spannungseinstellungen erfordern. Anlagenhersteller liefern nun adaptive Siegelbacken und Inline-Dickenmessungen, um größere Toleranzen bei recycelten Harzen zu berücksichtigen. Schnellwechselwerkzeuge werden unverzichtbar, da Marken mit faserbasierten Beuteln und Polyethylenfolien mit 50 % Recyclinganteil experimentieren. Die Nichtbeachtung riskiert einen Ausschluss vom kalifornischen Markt, was die Dringlichkeit auf dem gesamten Kontinent verstärkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) für vollautomatische Linien | -0.6% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehenden Steuerungssystemen | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Validierungsaufwand für Pharmazie und Lebensmittelsicherheit | -0.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiko in konvergierten OT/IT-Netzwerken | -0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) für vollautomatische Linien

Schlüsselfertige Roboterzellen können vor der Installation 2 Millionen USD übersteigen, eine Hürde für mittelständische Verarbeiter, die Projekte auf der Grundlage einer dreijährigen Amortisationszeit bewerten. Verlängerte Lieferzeiten von 18 Monaten setzen Käufer der Preisvolatilität bei Komponenten aus und dämpfen die Investitionsbereitschaft zusätzlich. Leasing- und Automatisierung-als-Dienstleistung-Verträge reduzieren den anfänglichen Kassenaufwand, sind jedoch auf Unternehmen mit mehreren Standorten konzentriert, die so Engineering-Gebühren über ähnliche Geschäftsbereiche amortisieren können.

Integrationskomplexität mit bestehenden Steuerungssystemen

In den 2000er Jahren in Betrieb genommene Linien verfügen häufig über proprietäre Steuerungen, die mit modernen Ethernet-basierten Protokollen nicht kompatibel sind, was bei Nachrüstungen vollständige Schaltschrankverkabelungen erfordert. Die Cybersicherheitsleitlinien des Nationalen Instituts für Standards und Technologie (NIST) weisen darauf hin, dass ältere Hardware nicht in der Lage ist, verschlüsselten Datenverkehr zu verarbeiten, was Manager dazu zwingt, zwischen Konnektivität und Sicherheit zu wählen. Edge-Gateways können Protokolle übersetzen, erhöhen jedoch Kosten und Latenz und lösen nicht das drohende Problem der Obsoleszenz von Ersatzteilen. Die Integrationskomplexität erhöht das Ausfallzeitenrisiko, was einige Betreiber zu Greenfield-Bauten in Regionen wie Ontario oder Nuevo León veranlasst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftstyp: Direktbelieferung von Endverbrauchern beschleunigt Ausgaben

Hersteller erzielten 48,65 % des Umsatzes von 2025, doch verzeichnet der nordamerikanische Verpackungsautomatisierungsmarkt das schnellste Wachstum bei B2C-E-Commerce-Einzelhändlern mit einer CAGR von 7,51 %. Variabilität auf Auftragsebene und Versprechen zur Lieferung am nächsten Tag veranlassen Fulfillment-Center dazu, Kartonaufrichtungs-, Einsack- und Druck-und-Applikationsroboter einzusetzen, die gemischte Sortimente ohne menschliches Eingreifen verarbeiten können. Amazon gab im Jahr 2024 den Einsatz von mehr als 750.000 Roboter-Antriebseinheiten bekannt und verdeutlicht damit das Ausmaß, in dem der E-Commerce Verpackungsaufgaben automatisiert.

Da die Stadtlöhne 20 USD pro Stunde übersteigen und die Paketvolumina weiter steigen, wird die Automatisierung zunehmend entscheidend für die Kontrolle der Kosten pro Sendung und verschiebt den Anteil dieses Segments stetig nach oben. Großhandelshändler und Lohnverpacker reagieren sensibel auf Kapitalkosten und bevorzugen modulare Upgrades, die die Linienflexibilität erhalten. Rezeptgesteuerte Software, die 10-minütige Werkzeugwechsel ermöglicht, schwächt jedoch frühere Einwände ab, was auf eine schrittweise Verlagerung hin zu höheren Automatisierungsgraden auch in kleineren Anlagen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Palettierung gewinnt an Bedeutung, da die Bereitstellung gemischter SKUs intensiver wird

Förder- und Handhabungsanlagen hielten 27,49 % des Umsatzes von 2025 und unterstreichen damit ihre Unverzichtbarkeit für die Gesamtliniengeschwindigkeit. Dennoch sind Roboterpalettierer auf dem Weg zu einem jährlichen Wachstum von 7,13 %, da Einzelhändler versandbereite Paletten mit mehreren SKUs verlangen. ABB's FlexPalletizer 360 verarbeitet 15 Kartongrößen innerhalb einer einzigen Schicht und markiert einen Wandel von festmontierten Portalrobotern zu bildgeführten Robotern, die auf fragmentierte Auftragsprofile zugeschnitten sind.[2]"Produkteinführung: FlexPalletizer 360," ABB Ltd., abb.com

Abfüll- und Etikettiersysteme wachsen nahe der Gesamtrate des nordamerikanischen Verpackungsautomatisierungsmarktes, angesichts ihrer ausgereiften installierten Basis. Serialisierungsvorschriften treiben Investitionen in Hochgeschwindigkeitsetikettierer voran, die 2D-Codes mit einer Rate von 300 Einheiten pro Minute drucken und verifizieren können; die Palettierung dominiert jedoch die inkrementellen Ausgaben, da sie den Engpass am Linienende beseitigt.

Nach Automatisierungsgrad: Vollautomatische Linien bauen Vorsprung aus

Vollautomatische Anlagen machten 63,31 % des Umsatzes von 2025 aus und sollen halbautomatische Alternativen mit einer CAGR von 7,32 % übertreffen. Einheitliche Bewegungs-Bildverarbeitungsumgebungen und sinkende Preise für kollaborative Roboter verkürzen die Inbetriebnahmezeiten und locken mittelständische Verarbeiter an, die bisher preislich ausgeschlossen waren.

Der Marktanteil des nordamerikanischen Verpackungsautomatisierungsmarktes für vollautomatische Linien wird bis 2031 voraussichtlich 70 % übersteigen, da Betreiber arbeitsintensive Stationen abbauen, die anfällig für Abwesenheiten sind. Halbautomatische Lösungen behalten ihren Wert bei handwerklichen oder saisonalen Läufen; ihr relativer Anteil sinkt jedoch, da integrierte Zellen nun modulare Layouts und kleinere Stellflächen bieten.

Nach Endverbraucherbranche: Pharmaindustrie übertrifft Lebensmittelbranche

Lebensmittelverarbeiter halten 42,58 % des Umsatzes aufgrund hochvolumiger Snack-, Fleisch- und Getränkelinien, aber Compliance-Anforderungen treiben die Pharmaindustrie auf eine CAGR von 6,89 %. Einzigartige Kennnummernvorschriften erfordern bildverifizierte Codes auf jedem Karton, was die Einführung integrierter Prüf- und Ausschleusmodule antreibt, die Geschwindigkeiten von bis zu 300 Kartons pro Minute ermöglichen.

Die Komplexität der Kühlkettenverpackung bietet einen weiteren Anreiz, da automatisiertes Beladen den menschlichen Kontakt mit temperaturempfindlichen Durchstechflaschen minimiert und so das Kontaminationsrisiko senkt. Getränke-, Kosmetik-, Chemie- und Logistikanwendungen expandieren in einem ähnlichen Tempo wie der Gesamtmarkt, wobei Logistikdienstleister in maßgerechtes Einschachteln und Versandetikettierungsautomatisierung investieren, um die Paketträger-Volumengewichtsregeln zu erfüllen.

Geografische Analyse

Die Vereinigten Staaten generierten 73,81 % des Umsatzes von 2025. Dichte Cluster von Lebensmittel- und Pharmaproduzenten im Mittleren Westen, Südosten und im mittleren Atlantik unterhalten eine große installierte Basis, die nun schrittweise aufgerüstet wird statt vollständig ersetzt zu werden. Compliance-getriebene Modernisierung durch die Recyclingvorschriften Kaliforniens und bundesweite Serialisierungsvorschriften stützen ein stetiges Wachstum, aber die Komplexität der bestehenden Steuerungssysteme bremst das Wachstumstempo.

Für Kanada wird bis 2031 ein Wachstum von 6,65 % prognostiziert, da Zuschüsse des Strategischen Innovationsfonds bis zur Hälfte der förderfähigen Automatisierungskosten decken. Eine kleinere installierte Basis ermöglicht Greenfield-Implementierungen, die Integrationsherausforderungen umgehen, die südlich der Grenze verbreitet sind.[3]"Strategischer Innovationsfonds," Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, ic.gc.ca Die Vakanzenquoten in der kanadischen Fertigung spiegeln jene in den USA wider und stärken den Geschäftskontinuitätsreiz der Automatisierung. Mexiko liegt im absoluten Wert zurück, profitiert jedoch vom Nearshoring im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada.

Lohnsteigerungen in Grenzregionen und eine dreistellige jährliche Arbeitsfluktuation haben das Interesse an automatisierten Verpackungszellen geweckt, die US-amerikanische Qualitätsstandards erfüllen. Infrastrukturlücken bei Versorgungseinrichtungen und Konnektivität behindern die Einführung in bestimmten Industriezonen, aber Robotiklieferanten schließen lokale Integrationspartnerschaften, die das Umsetzungsrisiko verringern. Bis 2030 werden kumulative Investitionen die Technologielücke verkleinern und mexikanische Einrichtungen als austauschbare Knotenpunkte in nordamerikanischen Lieferketten positionieren.

Wettbewerbslandschaft

Globale Steuerungs- und Robotikkonzerne, darunter ABB, Rockwell Automation, Siemens und Schneider Electric, verankern den Markt und nutzen ihre installierten SPS-Basen, um Bewegungs- und Bildverarbeitungslösungen im Querverkauf anzubieten. Ihre Größe unterstützt Lebenszeit-Servicevereinbarungen, die kleinere Maschinenbauer nicht bieten können.

Spezialisierte Originalausrüstungshersteller wie Syntegon, ProMach und JLS Automation führen Nischenkategorien an, von Blisterverpackungen bis zur Kartonaufrichtung, und kooperieren häufig mit den Großen für Steuerungsarchitekturen. Die technologische Differenzierung konzentriert sich auf KI-gestützte Bildverarbeitung, Teach-by-Demonstration-Roboterprogrammierung und Cloud-Analysen. Die Bereitschaft zur Cybersicherheit ist nach öffentlichkeitswirksamen Ransomware-Vorfällen, die Betriebsschwachstellen aufgedeckt haben, zu einem Ausschreibungskriterium geworden.

Anbieter, die segmentierte Netzwerkarchitekturen anbieten, die auf die NIST-Richtlinien abgestimmt sind, gewinnen bei Pharmazie- und Milchwirtschaftskäufern Ansehen. Die Fragmentierung besteht innerhalb von Produktsilos weiter, aber die Nachfrage nach schlüsselfertigen Projekten mit einer einzigen Verantwortungsinstanz konsolidiert die Ausgaben zugunsten von Lieferanten mit tiefen Integrationsfähigkeiten.

Marktführer im nordamerikanischen Verpackungsautomatisierungsmarkt

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Siemens erweiterte seinen Fertigungsstandort in Alpharetta, Georgia, um 50 Millionen USD, schuf 200 Arbeitsplätze und erhöhte die Servoantriebs-Kapazität um 30 %.

- September 2025: ABB startete den FlexPalletizer 360, einen kollaborativen Roboterpalettierer, der 15 Kartongrößen ohne manuellen Werkzeugwechsel handhabt.

- August 2025: Rockwell Automation erwarb Clearpath Robotics, um autonome mobile Roboter in sein Verpackungsautomatisierungsportfolio zu integrieren.

- Juli 2025: Syntegon eröffnete ein 25-Millionen-USD-Kundenerlebniszentrum in New Jersey für Live-Demonstrationen serialisierter Pharmalinien.

Umfang des Berichts über den nordamerikanischen Verpackungsautomatisierungsmarkt

Der nordamerikanische Verpackungsautomatisierungsmarkt bezieht sich auf das regionale Branchensegment, das sich auf Entwurf, Herstellung und Einsatz automatisierter Maschinen und Systeme konzentriert, die Verpackungsvorgänge rationalisieren. Diese Lösungen umfassen Roboter-Kartonfüller, Palettierer, automatisierte Abfüll- und Versiegelungsmaschinen sowie integrierte Steuerungssysteme, die manuellen Eingriff reduzieren und die Produktivität steigern.

Der Bericht über den nordamerikanischen Verpackungsautomatisierungsmarkt ist segmentiert nach Geschäftstyp (B2B-E-Commerce-Einzelhändler, B2C-E-Commerce-Einzelhändler, Omnichannel-Einzelhändler, Großhandelshändler und Hersteller), Produkttyp (Abfüllung, Etikettierung, Horizontal-/Vertikalkissen, Kartonverpackung, Einsacken, Palettierung, Fördern/Handhaben, Verschließen und Einwickeln), Automatisierungsgrad (vollautomatisch und halbautomatisch), Endverbraucherbranche (Lebensmittel, Pharmazeutika, Kosmetik, Haushalt, Getränke, Chemikalien, Logistik und sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2B-E-Commerce-Einzelhändler |

| B2C-E-Commerce-Einzelhändler |

| Omnichannel-Einzelhändler |

| Großhandelshändler |

| Hersteller |

| Abfüllung |

| Etikettierung |

| Horizontal-/Vertikalkissen |

| Kartonverpackung |

| Einsacken |

| Palettierung |

| Fördern/Handhaben |

| Verschließen |

| Einwickeln |

| Vollautomatisch |

| Halbautomatisch |

| Lebensmittel |

| Pharmazeutika |

| Kosmetik |

| Haushalt |

| Getränke |

| Chemikalien |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Geschäftstyp | B2B-E-Commerce-Einzelhändler |

| B2C-E-Commerce-Einzelhändler | |

| Omnichannel-Einzelhändler | |

| Großhandelshändler | |

| Hersteller | |

| Nach Produkttyp | Abfüllung |

| Etikettierung | |

| Horizontal-/Vertikalkissen | |

| Kartonverpackung | |

| Einsacken | |

| Palettierung | |

| Fördern/Handhaben | |

| Verschließen | |

| Einwickeln | |

| Nach Automatisierungsgrad | Vollautomatisch |

| Halbautomatisch | |

| Nach Endverbraucherbranche | Lebensmittel |

| Pharmazeutika | |

| Kosmetik | |

| Haushalt | |

| Getränke | |

| Chemikalien | |

| E-Commerce und Logistik | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Verpackungsautomatisierungsmarkt bis 2031 sein?

Prognosen zufolge wird der Markt bis 2031 einen Wert von 28,42 Milliarden USD erreichen, angetrieben durch eine CAGR von 5,71 %.

Welches Segment weist das höchste Wachstumspotenzial auf?

B2C-E-Commerce-Einzelhändler werden voraussichtlich eine CAGR von 7,51 % verzeichnen, was den Bedarf an flexibler Automatisierung für Kleinbestellungen widerspiegelt.

Warum gewinnen Palettierungssysteme an Dynamik?

Gemischte SKU-Aufträge und Anforderungen an versandbereite Paletten treiben die Nachfrage nach bildgeführten Roboterpalettierern an, die mit einer jährlichen Rate von 7,13 % wachsen.

Welche Faktoren machen Kanada zu einem attraktiven Investitionsstandort?

Kostenbeteiligungszuschüsse des Bundes und eine kleinere installierte Basis ermöglichen eine Greenfield-Automatisierung und unterstützen eine CAGR von 6,65 %.

Wie beeinflusst die Regulierung die Akzeptanz?

Recyclingvorschriften in Kalifornien und FDA-Serialisierungsregeln erzwingen Upgrades und beschleunigen den Kauf adaptiver Versiegelungs- und Bildprüfsysteme.

Seite zuletzt aktualisiert am: