Marktgröße und Marktanteil der Verpackungsautomatisierung im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

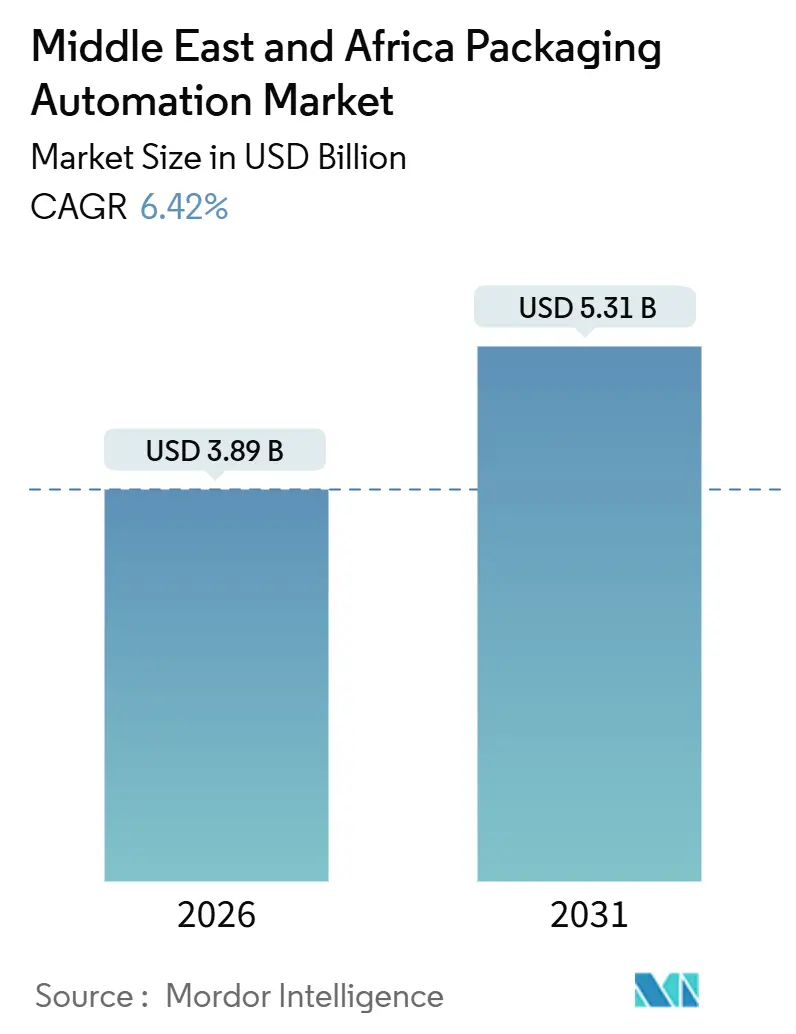

| Marktgröße (2026) | 3.89 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungsautomatisierung im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Verpackungsautomatisierung im Nahen Osten und Afrika erreichte im Jahr 2026 einen Wert von 3,89 Milliarden USD und wird bis 2031 voraussichtlich auf 5,31 Milliarden USD steigen, was einer CAGR von 6,42 % über den Prognosezeitraum entspricht. Steigende Arbeitskosten in den Volkswirtschaften des Golfkooperationsrats und Südafrikas sowie obligatorische Gesetze zur Rückverfolgbarkeit der Lebensmittelsicherheit, eine schnell skalierende E-Commerce-Erfüllungsinfrastruktur und anhaltende Industrieinvestitionen im Rahmen nationaler Diversifizierungsprogramme konvergieren, um die Nachfrage nach hochgeschwindigkeits-, datanreichen End-of-Line-Lösungen aufrechtzuerhalten. Die automatisierte Befüllung bleibt die größte installierte Basis, aber Roboter-Palettier- und Kartonverpackungslinien expandieren am schnellsten, da Omni-Channel-Händler Lieferfenster komprimieren und Hersteller einen höheren Durchsatz bei strengerer Qualitätskontrolle anstreben. Anbieter, die Hardware, Digital-Twin-Software und mehrjährige Serviceverträge unter einem Dach kombinieren können, gewinnen Schlüsselfertigaufträge und drängen kleinere Lieferanten in Spezialnischen oder regionale Integrationspartnerschaften. Der Markt für Verpackungsautomatisierung im Nahen Osten und Afrika profitiert weiterhin von demografischem Wachstum, Urbanisierung und dem stetigen Anstieg des Konsums von verpackten Lebensmitteln, Getränken und Arzneimitteln, obwohl Qualitätslücken bei der Stromversorgung und Einschränkungen beim Kapitalzugang die kurzfristige Akzeptanz in Teilen Subsahara-Afrikas dämpfen.

Wichtigste Erkenntnisse des Berichts

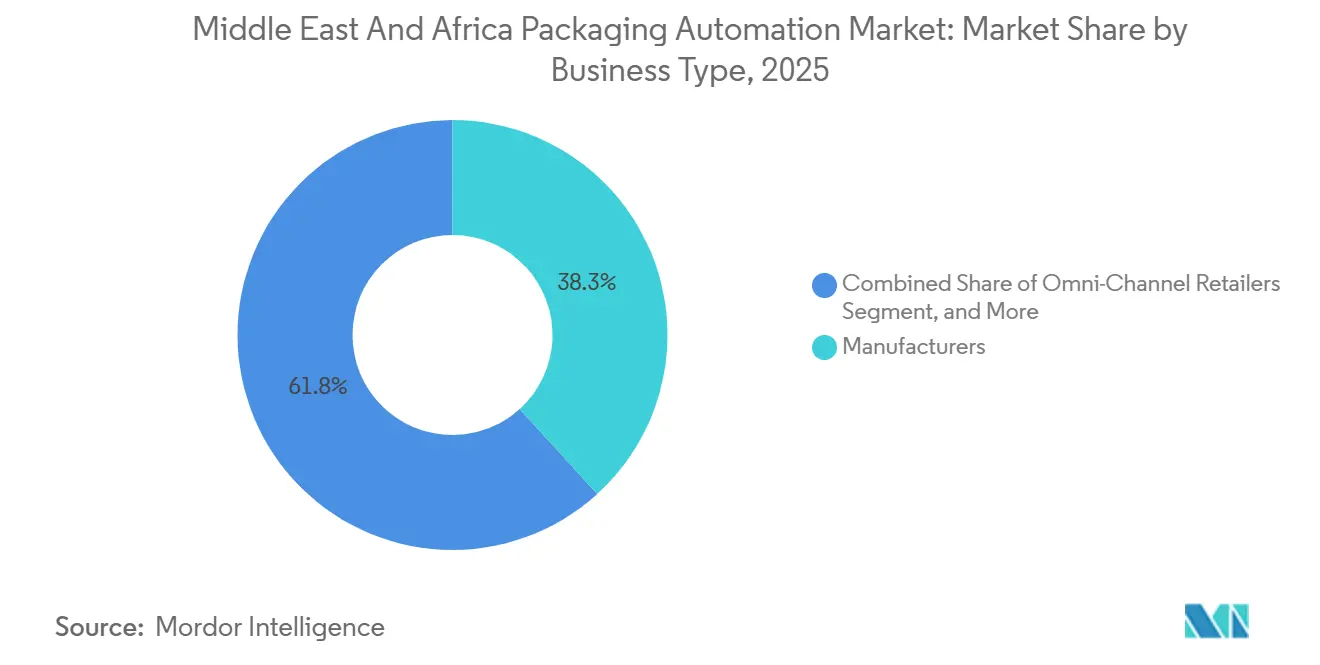

- Nach Unternehmenstyp erfassten Hersteller im Jahr 2025 einen Marktanteil von 38,25 % am Markt für Verpackungsautomatisierung im Nahen Osten und Afrika.

- Nach Produkttyp wird die Marktgröße für Palettierungssysteme im Markt für Verpackungsautomatisierung im Nahen Osten und Afrika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,57 % wachsen.

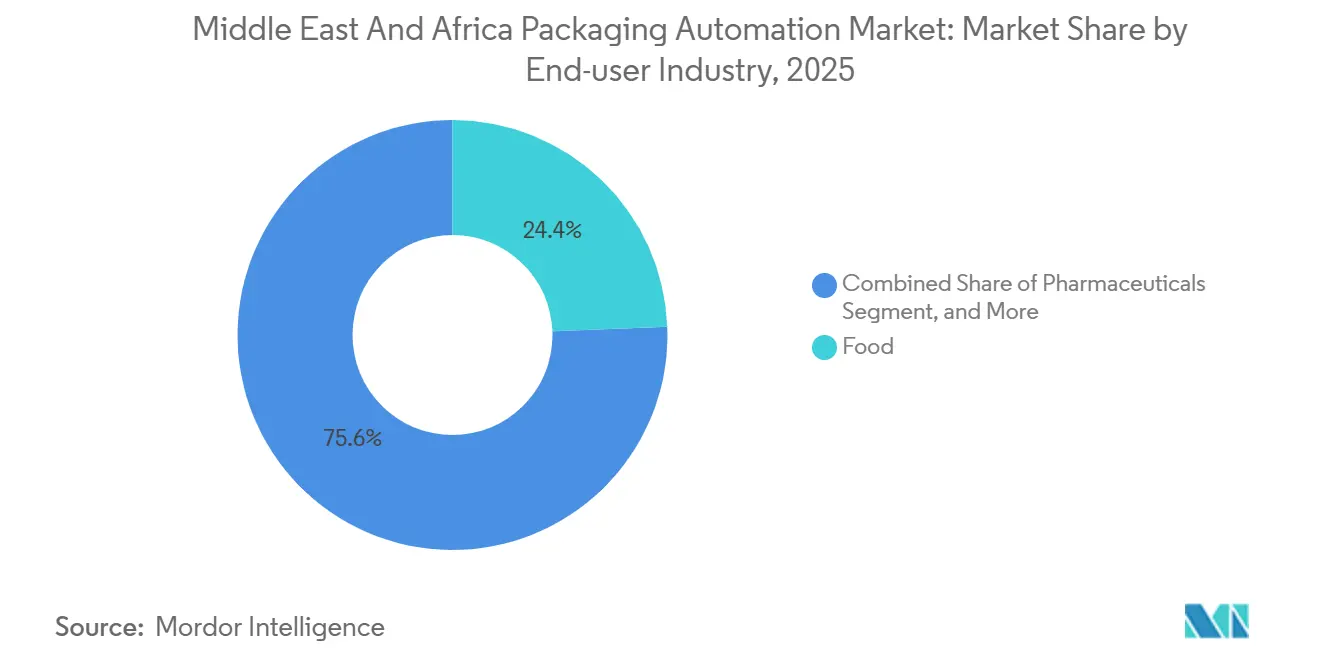

- Nach Endnutzerbranche erfassten Lebensmittelverarbeiter im Jahr 2025 einen Marktanteil von 24,39 % am Markt für Verpackungsautomatisierung im Nahen Osten und Afrika.

- Nach Land wird die Marktgröße für Südafrika im Markt für Verpackungsautomatisierung im Nahen Osten und Afrika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,19 % wachsen.

Markttrends und -erkenntnisse zur Verpackungsautomatisierung im Nahen Osten und Afrika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lohnkosteninflation im Golfkooperationsrat und in Südafrika | +1.2% | Kernbereich des Golfkooperationsrats (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait, Bahrain), Südafrika | Mittelfristig (2–4 Jahre) |

| Obligatorische Gesetze zur Rückverfolgbarkeit der Lebensmittelsicherheit treiben Linienaufrüstungen voran | +1.0% | Global, mit früher Durchsetzung im Golfkooperationsrat, Ägypten und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Boom der E-Commerce-Erfüllung erfordert hochgeschwindigkeits- End-of-Line-Automatisierung | +1.4% | Golfkooperationsrat (Vereinigte Arabische Emirate, Saudi-Arabien), Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in pharmazeutische Abfüll- und Fertigstellungsanlagen im Golfkooperationsrat | +0.9% | Golfkooperationsrat (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Bahrain) | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen für Predictive Maintenance zur Reduzierung ungeplanter Ausfallzeiten | +0.7% | Global, mit früher Einführung im Golfkooperationsrat und Südafrika | Langfristig (≥ 4 Jahre) |

| Wassermangel fördert automatisierte Trockne-Reinigung-In-Place (DCIP) Systeme | +0.6% | Golfkooperationsrat, Nordafrika (Ägypten, Algerien), ausgewählte Märkte in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lohnkosteninflation im Golfkooperationsrat und in Südafrika

Das Lohnkostenwachstum verkürzt die Amortisationszeiten für robotische Kartonverpackung und Palettierung und macht die Automatisierung für mittelgroße Verarbeiter attraktiver, die zuvor auf manuelle Verpackung setzten. Der Lohndruck in Südafrika und strengere Regeln für Expat-Arbeitskräfte im Golfkooperationsrat haben den Arbeitskräftesubstitutionseffekt verstärkt. Apparel Groups automatisiertes Fulfillment-Center in Dubai mit 300.000 Einheiten pro Tag und Starlinks' Riyadh-Hub, ausgestattet mit 254 autonomen mobilen Robotern, veranschaulichen das Ausmaß, in dem Händler Arbeitsbeschränkungen durch Maschinendurchsatz ausgleichen. Lagerhaltung ohne Bedienpersonal ist kein Randkonzept mehr; sie wird zum Standard für neue Fulfillment-Projekte in großen Logistikparks am Golf. Da die Lohnsteigerungen die Produktivität übersteigen, neigen die Investitionsbudgets weiterhin zu hochgeschwindigkeits-, sensorreichem Equipment, das vorhersehbare Taktzeiten und niedrigere Gesamtkosten pro Karton liefert.

Boom der E-Commerce-Erfüllung erfordert hochgeschwindigkeits- End-of-Line-Automatisierung

Der Online-Handel hat sich über städtische Millennials hinaus entwickelt und eine viel breitere Verbraucherbasis erschlossen, wodurch Fulfillment-Center täglich Zehntausende von Kleinbestellungen verarbeiten müssen. Die Automatisierung der Lebensmittelkommissionierung von Carrefour in den Vereinigten Arabischen Emiraten und die Einführung von Ware-zur-Person-Systemen bei Brands for Less in Dubai bestätigen, dass Zusagen für die Lieferung am nächsten Tag von automatisierter Tütung, Etikettierung und gemischter Artikel-Palettierung abhängen. Versand-vom-Laden-Programme proliferieren und zwingen Händler, kompakte End-of-Line-Systeme in Lagerräumen mit beengtem Grundriss zu installieren. Modulare Kartonaufrichter, Polybeutel-Maschinen und Roboter-Palettierer, die für heterogene Artikel-Flüsse konfiguriert sind, sind jetzt standardmäßige Spezifikationselemente in Ausschreibungen für Planung und Bau am Golf. Da sich reine E-Commerce- und traditionelle Händler einem Omni-Channel-Modell annähern, wird die regionale Nachfrage nach flexibler Sekundärverpackungsautomatisierung voraussichtlich die Installation neuer primärer Befüllungslinien übertreffen.

Obligatorische Gesetze zur Rückverfolgbarkeit der Lebensmittelsicherheit treiben Linienaufrüstungen voran

Die regionenweite Einführung von GS1-Batch-Level-Tracking-Standards verpflichtet Produzenten, Serialisierung, Sichtinspektion und automatisierte Etikettierung in ihre bestehenden Verpackungsarchitekturen zu integrieren. Pharmazeutische Anlagen haben die Führung übernommen, da die Einhaltung der EU-Richtlinie über gefälschte Arzneimittel und des US-amerikanischen Gesetzes zur Sicherheit der Arzneimittellieferkette für den Export unverhandelbar wird. Zetes- und VISIOTT-Installationen in Saudi-Arabien und den Vereinigten Arabischen Emiraten liefern Echtzeit-Aggregationsdaten auf Karton- und Palettenebene und schließen Lücken, die zuvor die Lieferkette dem Fälschungsrisiko aussetzten.[1]„Zetes-Rückverfolgungsplattform für Arzneimittel im Golfkooperationsrat”, Zetes, zetes.com Lebensmittelverarbeiter folgen nun diesem Beispiel und fügen Inline-Kameras, Kontrollwaagen und Barcode-Scanner hinzu, die mit Cloud-Qualitätsmanagementsoftware verbunden sind. Diese Nachrüstungen lösen häufig SPS-Upgrades und die Installation von Industrial-Ethernet-Backbones aus, was eine inkrementelle Nachfrage nach Steuerungsanbietern schafft, die Maschinen mehrerer Hersteller unter einem einheitlichen Datenmodell harmonisieren können.

Steigende Investitionen in pharmazeutische Abfüll- und Fertigstellungsanlagen im Golfkooperationsrat

Golfregierungen, die Autonomie in der Arzneimittelsicherheit anstreben, investieren in aseptische Abfüll- und Lyophilisierungsanlagen. OZON Pharmaceuticals stellte 293 Millionen AED (79,3 Millionen USD) bereit, um die Kapazität für Injektionsmittel in Dubai zu steigern, während Acinos Erweiterung in Sharjah die Dynamik hinter regionalen Abfüll- und Fertigstellungszentren unterstreicht. Integrierte Fläschchenhandhabung, Präzisionsdosierung, manipulationssichere Verschlüsse und automatisierte visuelle Inspektionssysteme werden als Einzellieferantenblöcke beschafft, um strenge EU-Gute-Herstellungspraxis- und US-amerikanische Lebensmittel- und Arzneimittelzulassungsbehörde-Standards zu erfüllen. Die Nachfrage erstreckt sich auf aufstrebende afrikanische Märkte, wie durch Julphars Äthiopien-Werk hervorgehoben, das gebaut wurde, um 25 Millionen Flaschen jährlich zu liefern. Diese Anlagen nutzen flexible Linien, die mehrere Behälterformate aufnehmen können, Umrüstzeiten minimieren und Investitionen gegen sich verändernde Arzneimittelportfolios schützen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -0.8% | Subsahara-Afrika, ausgewählte nordafrikanische Märkte (Ägypten, Algerien) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Automatisierungsingenieuren in Subsahara-Afrika | -0.6% | Subsahara-Afrika (Nigeria, Kenia, Äthiopien, Angola) | Mittelfristig (2–4 Jahre) |

| Unzureichende Stromqualität erhöht die Ausfallraten von Komponenten | -0.5% | Subsahara-Afrika, ausgewählte nordafrikanische Stromnetze | Mittelfristig (2–4 Jahre) |

| Restriktive Einfuhrzölle auf Motion-Control-Hardware in Ägypten und Kenia | -0.4% | Ägypten, Kenia, ausgewählte ostafrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeiten

Schlüsselfertige Abfüll-bis-Palettier-Blöcke können 5 Millionen USD überschreiten, eine Schwelle, die die Bilanzen kleiner Lebensmittelverarbeiter in Subsahara-Afrika belastet. Das Wechselkursvolatilitätsrisiko belastet Kreditgeber und lässt viele Unternehmen Projekte selbst finanzieren oder aufschieben. Greenfield-Budgets werden durch den Wechsel zu biologisch abbaubaren Folien und recyceltem Polyethylenterephthalat weiter belastet, was Upgrades der Heizungs-, Versiegelungs- und Inspektionsmodule erforderlich macht. Maschinenhersteller sind sich bewusst, dass modulare Linien, die stufenweise Investitionen ermöglichen, auf dem Markt sind; die Akzeptanz bleibt jedoch dort begrenzt, wo Kundendienst und Ersatzteillogistik unterentwickelt sind. Ohne günstige Darlehen oder Herstellerfinanzierung verschieben potenzielle Käufer die Automatisierung trotz klarer Produktivitätsgewinne oft.

Mangel an qualifizierten Automatisierungsingenieuren in Subsahara-Afrika

Verpackungslinien, die auf speicherprogrammierbaren Steuerungen und Sechsachs-Robotern aufgebaut sind, erfordern Techniker, die mit fortgeschrittenen Steuerungsplattformen vertraut sind. Nigeria, Kenia und Äthiopien melden Mangel an Ingenieuren, die im Siemens TIA Portal oder Rockwell Studio 5000 zertifiziert sind. Hersteller fliegen daher häufig Expat-Teams ein, was die Inbetriebnahmekosten erhöht und Ausfallzeiten während Wartungszyklen verlängert. Siemens hat diese Lücke durch die Eröffnung eines Industrie 4.0-Innovationszentrums in Ägypten adressiert, das praxisnahe Schulungen und virtuelle Prototyping-Module anbietet. Schneider Electrics Partnerschaft mit dem Abu Dhabi Investment Office verfolgt ein ähnliches Modell zur Stärkung der Arbeitskräfte; jedoch bleibt der Umfang dieser Programme hinter dem Marktbedarf zurück. Bis ein tieferes Talentreservoir entsteht, betreiben einige Fabriken anspruchsvolle Ausrüstungen im manuellen oder halbautomatischen Modus, was die Kapitalrendite mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmenstyp: Omni-Channel-Händler expandieren am schnellsten

Hersteller repräsentierten 38,25 % des Umsatzes von 2025 auf dem Markt für Verpackungsautomatisierung im Nahen Osten und Afrika, was ihr Eigentum an Kernproduktionsanlagen und eine Präferenz für die interne Kontrolle über die Primärverpackungsqualität widerspiegelt. Omni-Channel-Händler hingegen werden bis 2031 voraussichtlich eine CAGR von 8,17 % verzeichnen, da integrierte Online-Offline-Fulfillment-Modelle proliferieren. Apparel Groups Dubai-Micro-Fulfillment-Center, das Würfellagerung, automatisierte Tütung und intelligente Etikettierung nutzt, zeigt, wie Händler kompakte, hochdurchsatzfähige Linien nachrüsten können, um Ladenlagerbereiche in Letzter-Meile-Knoten umzuwandeln. Hersteller investieren weiterhin in aseptische Abfüller, Verschließmaschinen und Etikettierer für Milchprodukt-, Getränke- und Pharmabetriebe; jedoch verschieben sich die Ausgaben für Sekundärverpackungen hin zu Händlern und Logistikanbietern, die heterogene Bestellprofile in Echtzeit palettieren müssen. Da die Eigenmarkenproduktion an Dynamik gewinnt, verwischen große Händler die Grenze zwischen Herstellern und Händlern und beauftragen hybride Anlagen, die sowohl Produktion als auch Direktversand an Verbraucher unterstützen.

Flexibilität steht im Mittelpunkt der aufkommenden Anforderungen nach Unternehmenstyp. B2C-E-Commerce-Spezialisten spezifizieren Beutelfüllmaschinen, die zwischen Polyfolienstärken ohne mechanische Umrüstungen wechseln können, während B2B-Plattformen Kartonverpacker bevorzugen, die sich spontan an unterschiedliche Masterkarton-Dimensionen anpassen. Großhändler, einst zögerlich, setzen jetzt halbautomatische Stretchwickelmaschinen ein, um gemischte Paletten für den Fernstraßentransport zu stabilisieren. Integrationspartner, die Lagerverwaltungssoftware anbieten, die mit Enterprise-Resource-Planning-Systemen verknüpft ist, sind am besten aufgestellt, um von dieser Unternehmenstyp-Diversifizierung zu profitieren – eine Dynamik, die voraussichtlich die mittelfristige Entwicklung des Marktes für Verpackungsautomatisierung im Nahen Osten und Afrika verstärken wird.

Nach Produkttyp: Palettierungssysteme führen beim Wachstumspotenzial

Befüllungsanlagen erfassten 36,84 % der Ausgaben von 2025 auf dem Markt für Verpackungsautomatisierung im Nahen Osten und Afrika, gestützt durch hochgeschwindigkeits- Getränkelinien wie Krones' PET-Wasserinstallation mit 100.000 Flaschen pro Stunde für Mai Dubai. Palettierungssysteme hingegen werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,57 % verzeichnen, was den Druck auf den Lagerdurchsatz und die wachsende Akzeptanz kollaborativer Roboter widerspiegelt, die gemischte Artikel-Lasten ohne mechanisches Werkzeug bewältigen können. Der Wandel hin zu Omni-Channel-Fulfillment in Metropolenzentren legt einen Schwerpunkt auf Palettenintegrität und -sequenzierung, was die Einführung kameragestützter Mustererstellungssoftware und automatischer Stretchfolie-Spannungssteuerung vorantreibt. Lieferanten können Palettierzellen mit verbundener Kartonförderung, Druck-und-Aufbring-Etikettierung und End-of-Line-Inspektionsständen bündeln, um die Umsatzerfassung zu beschleunigen.

Etikettierung und Serialisierung gewinnen weiterhin Anteile, da Rückverfolgbarkeitsvorschriften zunehmen. Zetes-Installationen liefern Einzelpunkt-Aggregationsdaten für mehrere Arzneimittelanlagen im Golfkooperationsrat, und ihre Middleware synchronisiert sich jetzt mit Sichtsystemen, um Druckdegradation in Echtzeit zu kennzeichnen. Horizontale Durchlaufwickelmaschinen für Bäckerei- und Konfektprodukte wechseln von pneumatischen zu Servoantrieben, was die Geschwindigkeit erhöht und den Folienabfall minimiert. Beutellinien für Reis, Hülsenfrüchte und Heimtierfutter migrieren zu vollintegrierten Form-Füll-Versiegelneinheiten mit automatischer Gewichtskorrektur. Ob beim Upgrade eines vorhandenen Abfüllers oder bei der Spezifikation eines neuen Palettierers – Käufer bewerten zunehmend Energieverbrauch, Wasserverbrauch und Predictive-Maintenance-Fähigkeit, was die langfristige Gesundheit des Marktes für Verpackungsautomatisierung im Nahen Osten und Afrika unterstützt.

Nach Endnutzerbranche: Pharmaunternehmen überholen Lebensmittelverarbeiter

Lebensmittelverarbeiter blieben 2025 mit 24,39 % die größte Käufergruppe, was das Ausmaß des Sektors und seinen Bedarf zur Einhaltung der Hazard-Analysis-and-Critical-Control-Points-Dokumentation widerspiegelt. Ihre Projekte kombinieren häufig hygienisches Design, Trocken-Reinigung-In-Place-Module und kontinuierliche Inspektion zur Erfüllung von Handelsauditprotokollen. Pharmaunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 8,79 % expandieren, angetrieben durch Investitionen der Golfregierungen in Abfüll- und Fertigstellungsanlagen, die aseptische Umgebungen, winzige Dosiergenauigkeit und 100%-ige Sichtinspektion erfordern. OZON Pharmaceuticals-, Acino- und Julphar-Projekte demonstrieren, wie Injektionskapazitäten näher an regionale Patientenpopulationen verlagert werden, was zu höheren Automatisierungsbudgets pro Quadratmeter Reinraumfläche führt.

Getränkeproduzenten treiben weiterhin die Geschwindigkeitsgrenzen voran und nutzen integrierte Streckblas-Form-, Abfüll- und Verschlussblöcke, die den Platzbedarf minimieren und die Umrüstzeit verkürzen. Kosmetik- und Körperpflegemarken setzen Kleinserienabfülllinien ein, die mit Robotern ausgestattet sind, die automatisch Düsen und Greifer wechseln, um dem hohen Volumen an Werbepackungen des Schönheitsmarktes gerecht zu werden. Verpackungsbetriebe für chemische und Haushaltsprodukte priorisieren explosionsgeschützte Antriebe und drehmomentüberwachte Verschlussköpfe, um eine Balance zwischen Sicherheitskonformität und hoher Verfügbarkeit zu erzielen. Kontraktlogistikdienstleister bedienen mehrere Sektoren und kaufen flexible Sekundärverpackungszellen, die mit Lagerverwaltungssystemen integriert sind, um Ausfallzeiten zwischen Kundenkampagnen zu minimieren.

Geografische Analyse

Saudi-Arabien verankert den regionalen Umsatz mit 24,18 % der Verkäufe von 2025, gestützt durch industrielle Programme unter Vision 2030, die die lokale Fertigung und den Importersatz begünstigen. Krones' Mehrlinienversorgung an Alesayi Beverage, einschließlich PET-, Dosen- und Glasformate, exemplifiziert die Präferenz des Königreichs für hochgeschwindigkeits-, integrierte Lösungen. Die Vereinigten Arabischen Emirate folgen knapp, indem sie erstklassige Logistik, exportfreundliche Freizonen und Flaggschiffprojekte wie das automatisierte Werk von Pure Ice Cream im Wert von 80 Millionen AED (21,8 Millionen USD) nutzen, das auf eine jährliche Produktion von 50 Millionen Litern abzielt. Südafrika wird aufgrund energieeffizienter Nachrüstungen in der Lebensmittel- und Chemieindustrie sowie der Diversifizierung von Kontraktverpackungsdienstleistungen in Gauteng und KwaZulu-Natal voraussichtlich mit 8,19 % wachsen.

Die Rolle der Türkei als Knotenpunkt für die Maschinenproduktion erstreckt sich über die gesamte Region. Das digitale Garnverpackungsupgrade von Korteks erzielte in weniger als drei Jahren einen Return on Investment und zeigt die exportierbaren Vorteile türkischer Automatisierungsexpertise. Ägypten beherbergt mehr als 17.000 Lebensmittelhersteller und zieht kontinuierliche ausländische Direktinvestitionen an, darunter Symrises 30.000-Quadratmeter-konsolidierte Aromastoffanlage, die darauf ausgelegt ist, die Mengen für afrikanische und nahost-orientalische Kunden zu verdoppeln. Nigeria spricht Maschinenlieferanten mit den zweitgrößten Ausgaben für Lebensmittel- und Verpackungstechnologie des Kontinents im Jahr 2023 und jüngsten Einführungen von SACMI-Abfüll- und Verschlusslinien in Lagos an.

Algerien, Katar, Kuwait und Bahrain verfolgen Ernährungssicherheitsstrategien, die Molkerei-Megafarmen und Kühlkettenupgrades umfassen. GEA's Vertrag über 170 Millionen EUR (192,1 Millionen USD) zum Bau der weltgrößten integrierten Molkereianlage in Algerien unterstreicht den Umfang und die Komplexität solcher Projekte, zu denen fortschrittliche Membranfiltration, Sprühtrocknung und vollautomatische Pulververpackung gehören.[2]„GEA baut integriertes algerisches Molkerei-Megaprojekt”, Presseportal, presseportal.de Kenia und Äthiopien sind nach wie vor Frühphasen-Anwender; jedoch signalisieren durch Geberländer finanzierte Agrarverarbeitungsparks und pharmazeutische Start-ups, wie Julphars Äthiopien-Werk, einen sich ausbreitenden geografischen Fußabdruck des Marktes für Verpackungsautomatisierung im Nahen Osten und Afrika.

Wettbewerbslandschaft

Globale Originalgerätehersteller dominieren die Hochgeschwindigkeits-Primärverpackung, dennoch bleibt der Gesamtmarkt mäßig fragmentiert. Tetra Pak, Krones, GEA, Siemens und Schneider Electric beherrschen den Löwenanteil der schlüsselfertigen Angebote, da sie Hardware, Prozessversorgungseinrichtungen und Digital-Twin-Analysen in einem kommerziellen Paket kombinieren. Tetra Paks dreijähriger Digitalisierungspakt mit Al Rabie integriert Internet-of-Things-Sensoren, Predictive Maintenance und Wasserreduktionsalgorithmen in eine bestehende Molkereianlage und verdeutlicht den Wert, den Käufer auf den vollständigen Lebenszyklusservice legen.[3]„Tetra Pak schließt dreijährigen Digitalisierungsvertrag mit Al Rabie ab”, Gulf Industry Online, gulfindustryonline.com Siemens und Schneider Electric monetarisieren ihre installierte Stromverteilungsbasis, indem sie Manufacturing-Execution-Systeme und Energie-Dashboards aufschichten, die die Linieneffizienz und Betriebskosten optimieren.

Türkische Maschinenbauer, darunter Atara, und regionale Integratoren bieten kosteneffektive Lösungen für kleine und mittelgroße Verarbeiter, insbesondere für die Sekundärverpackung. Ihre lokale Präsenz und kürzere Lieferzeiten gleichen den technischen Vorsprung multinationaler Mitbewerber aus. Der Aufstieg anbieterneutraler Maschinensteuerungssoftware und standardisierter Industrial-Ethernet-Protokolle senkt die Wechselkosten und verstärkt den Preiswettbewerb auf dem Markt für Verpackungsautomatisierung im Nahen Osten und Afrika. Die Differenzierung hängt zunehmend von digitalen Dienstleistungen ab, da Anbieter, die durch cloudbasiertes Zustandsmonitoring quantifizierbare Laufzeitgewinne nachweisen, Mehrlinien-Nachrüstungen in Ägypten und Südafrika sichern.

Fusionen, Vertriebspartnerschaften und gemeinsame Innovationszentren werden die zukünftige Konsolidierung prägen. Größere Originalgerätehersteller sondieren Bolt-on-Akquisitionen, die ihre vertikale Reichweite auf Automatisierungsperipheriegeräte wie autonome mobile Roboter und Maschinenvisionsfirmen ausweiten. Regionale Händler konzentrieren sich auf Kundendienst-Verträge, um wiederkehrende Einnahmen zu vertiefen und installierte Basen zu schützen. Gemeinsam werden diese Strategien die Marktkonzentration höher treiben, obwohl die fünf größten Akteure immer noch weit unter 60 % der Gesamtlieferungen ausmachen, was Raum für Spezialisten-Herausforderer lässt.

Marktführer der Branche für Verpackungsautomatisierung im Nahen Osten und Afrika

ABB Ltd.

Mitsubishi Electric Corporation

Rockwell Automation, Inc.

Schneider Electric SE

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Krones hat eine Hochgeschwindigkeits-PET-Wasserlinie und eine Dosenlinie für Mai Dubai in den Vereinigten Arabischen Emiraten in Betrieb genommen und dabei ein Hydronomic-Wasseraufbereitungssystem sowie digitale Linienmanagementsmodule integriert.

- Juli 2025: GEA Group sicherte sich einen Vertrag über 140–170 Millionen EUR mit Baladna und der algerischen Regierung zum Bau der weltgrößten integrierten Molkereifarm und Milchpulveranlage in der Provinz Adrar, Algerien.

- Mai 2025: Schneider Electric und das Abu Dhabi Investment Office bildeten eine Partnerschaft zur Beschleunigung der Digitalisierung und Weiterqualifizierung der Arbeitskräfte im Industriesektor von Abu Dhabi.

- Mai 2025: TECOM Group legte den Grundstein für das automatisierte Tiefkühl-Dessert-Werk von Pure Ice Cream im Wert von 80 Millionen AED in der Dubai Industrial City, das für die Fertigstellung im Jahr 2026 geplant ist.

Berichtsumfang des Markts für Verpackungsautomatisierung im Nahen Osten und Afrika

Der Markt für Verpackungsautomatisierung im Nahen Osten und Afrika bezieht sich auf das regionale Branchensegment, das sich auf die Entwicklung, Lieferung und Integration automatisierter Maschinen und Systeme konzentriert, die Verpackungsprozesse rationalisieren. Diese Lösungen umfassen robotische Kartonverpacker, Palettierer, automatisierte Abfüll- und Versiegelungsmaschinen sowie integrierte Steuerungssysteme, die darauf ausgelegt sind, manuelle Eingriffe zu reduzieren und die Produktivität zu steigern.

Der Bericht zum Markt für Verpackungsautomatisierung im Nahen Osten und Afrika ist segmentiert nach Unternehmenstyp (B2B-E-Commerce-Händler, B2C-E-Commerce-Händler, Omni-Channel-Händler, Großhändler und Hersteller), Produkttyp (Befüllung, Etikettierung, horizontales/vertikales Kissenformat, Kartonverpackung, Beutelverpackung, Palettierung, Verschluss und Umwicklung), Endnutzerbranche (Lebensmittel, Pharmazeutik, Kosmetik, Haushalt, Getränke, Chemikalien, Logistik und sonstige Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2B-E-Commerce-Händler |

| B2C-E-Commerce-Händler |

| Omni-Channel-Händler |

| Großhändler |

| Hersteller |

| Lebensmittel |

| Pharmazeutik |

| Kosmetik |

| Haushalt |

| Getränke |

| Chemikalien |

| Logistik |

| Sonstige Endnutzerbranchen |

| Befüllung |

| Etikettierung |

| Horizontales/Vertikales Kissenformat |

| Kartonverpackung |

| Beutelverpackung |

| Palettierung |

| Verschluss |

| Umwicklung |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Unternehmenstyp | B2B-E-Commerce-Händler | |

| B2C-E-Commerce-Händler | ||

| Omni-Channel-Händler | ||

| Großhändler | ||

| Hersteller | ||

| Nach Endnutzerbranche | Lebensmittel | |

| Pharmazeutik | ||

| Kosmetik | ||

| Haushalt | ||

| Getränke | ||

| Chemikalien | ||

| Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Produkttyp | Befüllung | |

| Etikettierung | ||

| Horizontales/Vertikales Kissenformat | ||

| Kartonverpackung | ||

| Beutelverpackung | ||

| Palettierung | ||

| Verschluss | ||

| Umwicklung | ||

| Nach Region | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Verpackungsautomatisierung im Nahen Osten und Afrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 3,89 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,42 % wachsen und 5,31 Milliarden USD erreichen.

Welcher Unternehmenstyp wird bis 2031 am schnellsten expandieren?

Omni-Channel-Händler verzeichnen voraussichtlich das schnellste Wachstum mit einer CAGR von 8,17 %.

Warum übertreffen Palettierungssysteme Befüllungsanlagen beim Wachstum?

Der Druck auf den Lagerdurchsatz und die Notwendigkeit, gemischte Artikel-Paletten ohne mechanische Umrüstungen zu erstellen, treiben eine CAGR von 8,57 % für Palettierer an.

Welches Endnutzersegment weist die höchste CAGR auf?

Pharmahersteller führen mit einer erwarteten CAGR von 8,79 % aufgrund hoher Investitionen in Abfüll- und Fertigstellungslinien sowie Serialisierung.

Welches Land hat den größten Anteil am regionalen Umsatz?

Saudi-Arabien hält 24,18 % des Umsatzes von 2025 und bleibt der größte nationale Markt.

Seite zuletzt aktualisiert am: