Marktgröße und Marktanteil der Automatisierung der E-Commerce-Fulfillment-Verpackung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

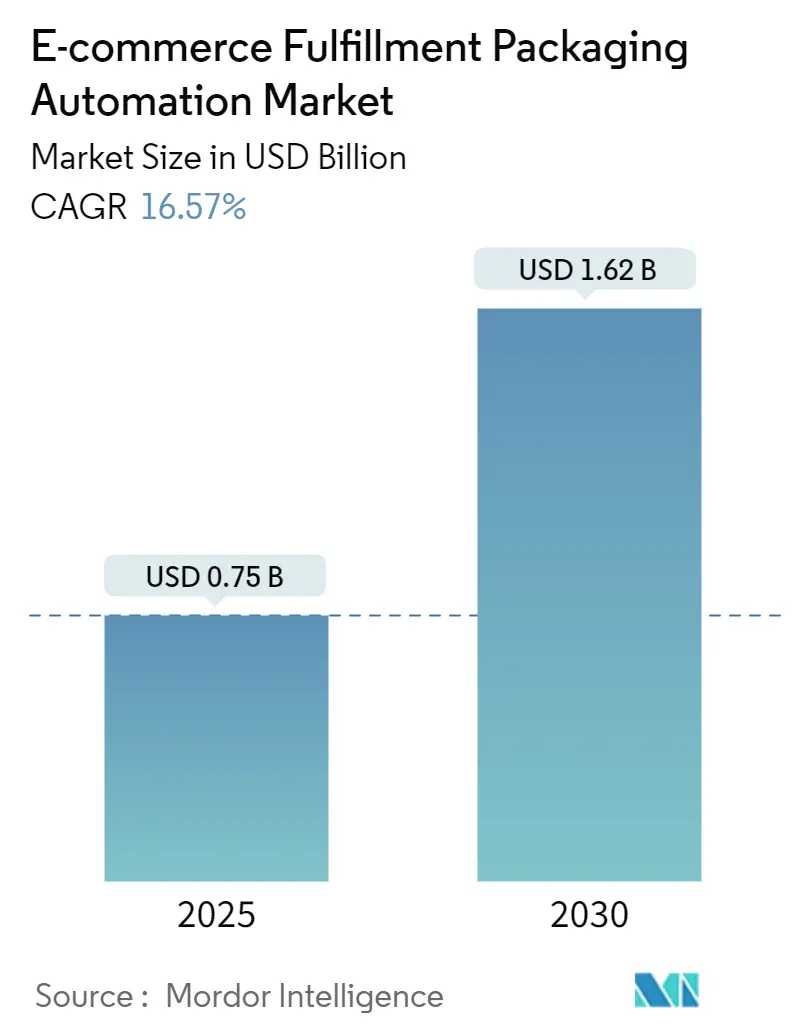

| Marktgröße (2025) | 0.75 Milliarden US-Dollar |

| Marktgröße (2030) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automatisierung der E-Commerce-Fulfillment-Verpackung von Mordor Intelligence

Die Marktgröße für Automatisierung der E-Commerce-Fulfillment-Verpackung beträgt im Jahr 2025 752,41 Millionen USD und wird bis 2030 voraussichtlich 1.619,54 Millionen USD erreichen, was einem CAGR von 16,57 % entspricht. Dieses Wachstum spiegelt anhaltende Arbeitskräftemangel in Lagerhäusern, den unaufhaltsamen Anstieg des Direktversands an Verbraucher (D2C) sowie zunehmend verschärfte Nachhaltigkeitsvorschriften wider, die globale Fulfillment-Abläufe neu gestalten. Betreiber führen Automatisierung ein, um Leerstellenquoten auszugleichen, die 2024 in wichtigen nordamerikanischen Verteilzentren 15 % überstiegen, während D2C-Paketvolumina und durch Retail-Media getriebene Erwartungen an das Auspackerlebnis die Nachfrage nach maßgeschneiderten, individualisierten Verpackungslinien weiter ankurbeln. Automatisierte Größenanpassungsgeräte stehen ganz oben auf der Innovationsagenda, Kartons und Versandtaschen bleiben das volumenmäßige Fundament, und Fusionen zwischen etablierten Verpackungslieferanten und Robotikspezialisten nehmen Fahrt auf. Die Region Asien-Pazifik baut dank Automatisierungssubventionen in rasantem Tempo neue Kapazitäten auf; dennoch verzeichnet Nordamerika nach wie vor die höchsten regionalen Investitionen, da US-Steuergutschriften im Rahmen des CHIPS and Science Act Investitionsprojekte attraktiver machen.[1]U.S. Postal Service, "Jahresbericht an den Kongress 2024," usps.com

Wichtigste Erkenntnisse des Berichts

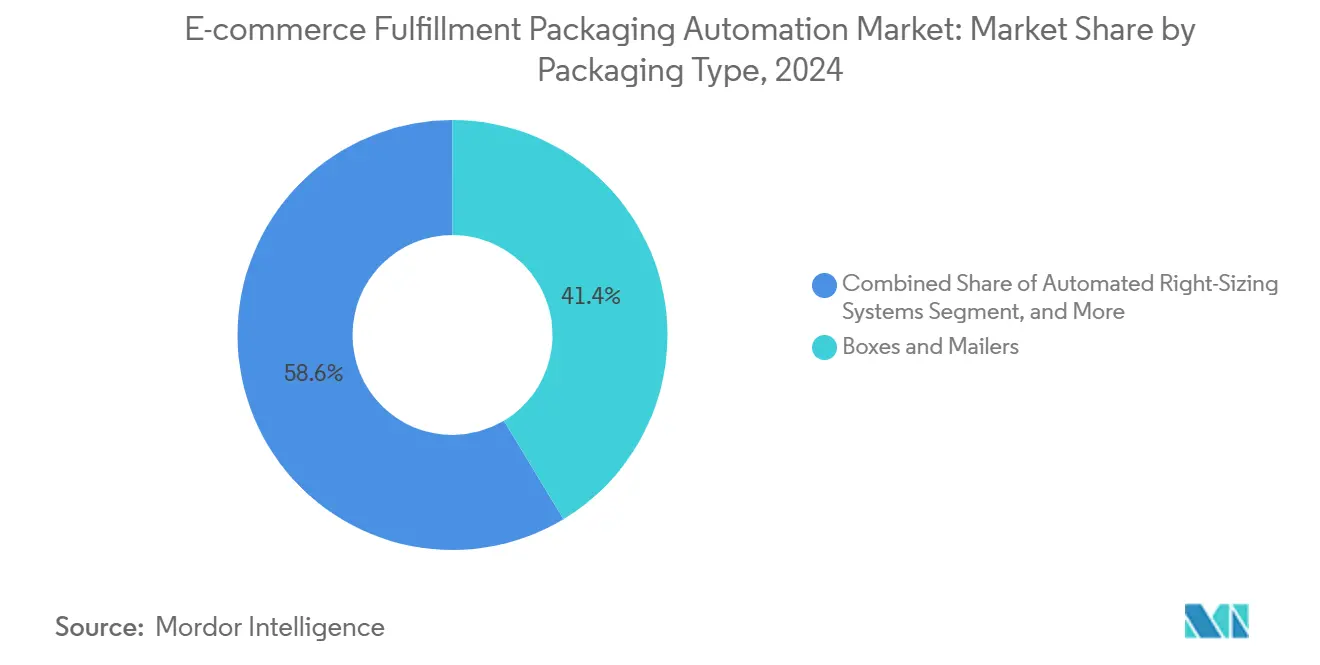

- Nach Verpackungstyp entfiel auf das Segment Kartons und Versandtaschen im Jahr 2024 ein Marktanteil von 41,37 % am Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung.

- Nach Automatisierungstechnologie wird die Marktgröße des Marktes für Automatisierung der E-Commerce-Fulfillment-Verpackung für robotergestützte Greif- und Platzierlösungen zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 19,26 % wachsen.

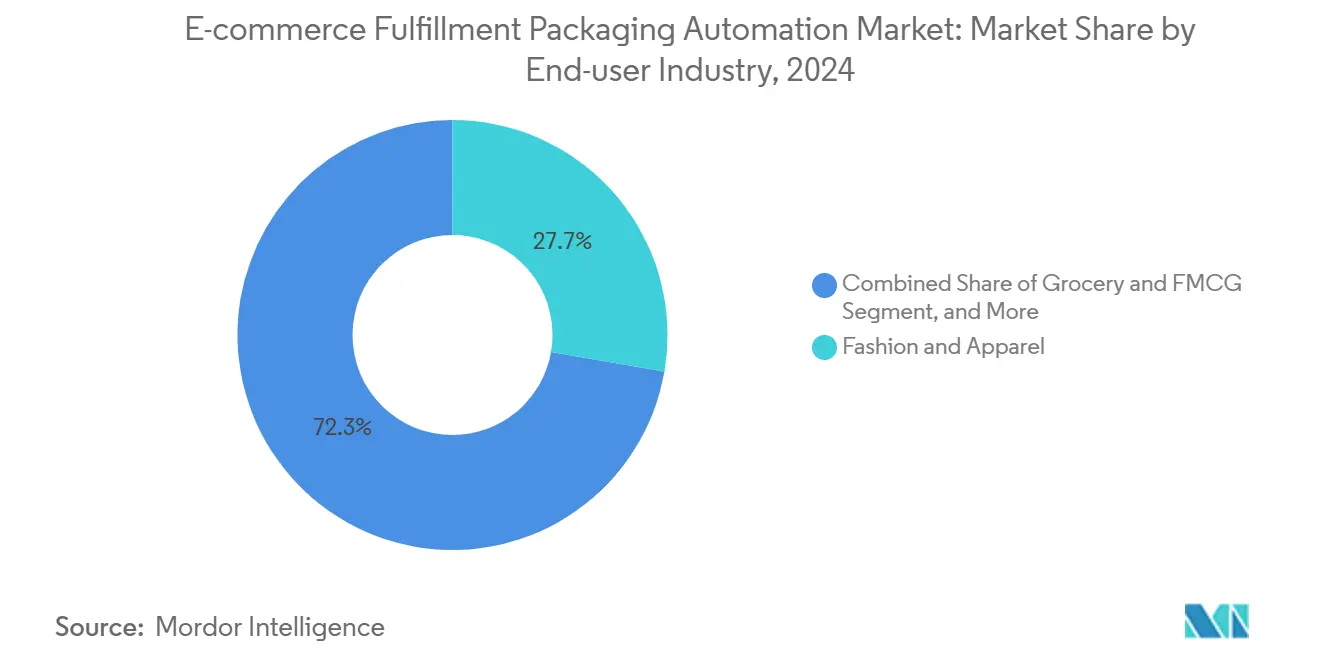

- Nach Endnutzerbranche entfiel auf das Segment Mode und Bekleidung im Jahr 2024 ein Umsatzanteil von 27,71 % am Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung.

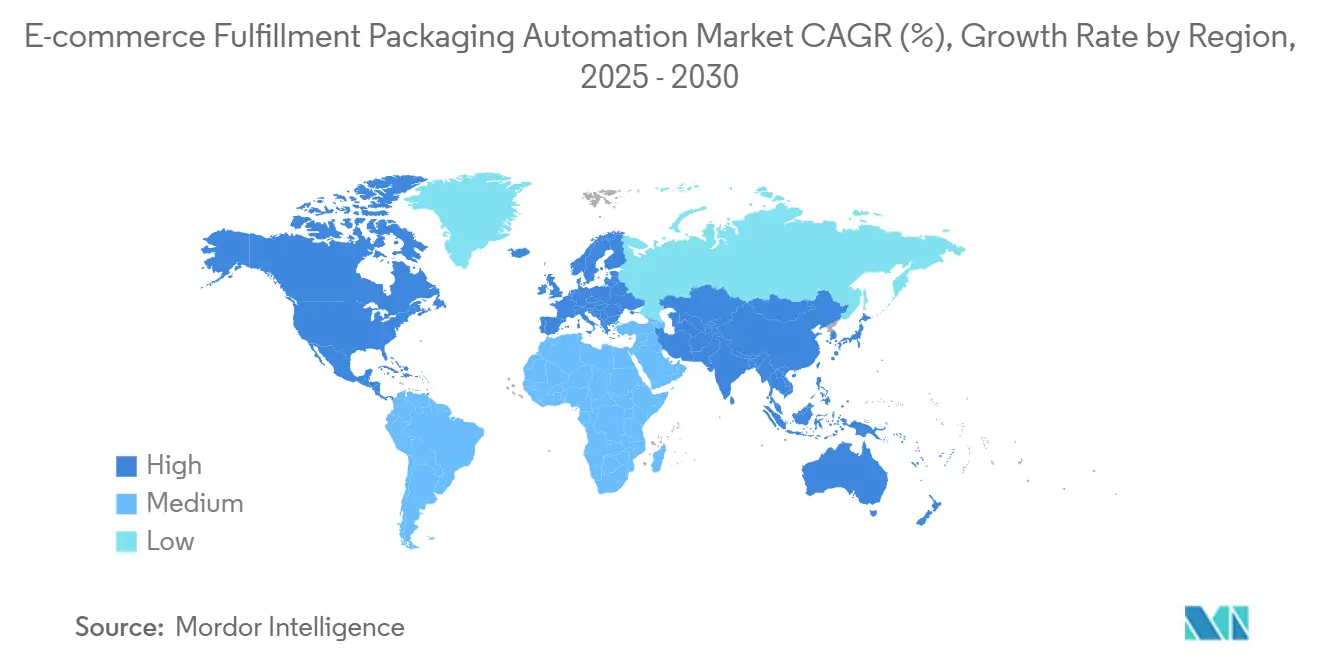

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 36,48 % am Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung.

Globale Trends und Erkenntnisse zum Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der D2C-Paketvolumina | +3.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfter Arbeitskräftemangel in Fulfillment-Zentren | +4.1% | Nordamerika und EU als Hauptregionen, Ausbreitung auf städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften treiben die Einführung von Größenanpassungssystemen voran | +2.8% | EU-Führerschaft, Nordamerika folgt, selektive Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Retail-Media-Druck für das Auspackerlebnis | +1.9% | Global, Premiumsegmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten | +2.3% | Technologieführer in Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Investitionsanreize für die Rückverlagerung von Automatisierung | +1.4% | USA und EU spezifisch, begrenzte Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der D2C-Paketvolumina

Der U.S. Postal Service bearbeitete im Jahr 2024 7,8 Milliarden D2C-Pakete – ein Anstieg von 23 % –, wobei die durchschnittlichen Paketabmessungen um 12 % schrumpften, da Marken auf Größenanpassungsautomatisierung setzten. Individuelle Bestellprofile ändern sich nun von Minute zu Minute, was Fulfillment-Zentren zwingt, Verpackungsmaschinen mit variablen Abmessungen einzusetzen, die Wellpappenrohlinge automatisch schneiden, falzen und etikettieren. Social-Commerce-Checkouts auf TikTok Shop und Instagram verstärken diesen Wandel, da spontane Bestellungen einen sofortigen Versand erfordern und kaum Raum für manuelle Verpackungsanpassungen lassen. Betreiber, die automatisierte Größenanpassungsmaschinen installiert haben, berichten von Versandkosteneinsparungen im mittleren zweistelligen Prozentbereich und Materialabfallreduzierungen, die den Anforderungen der Einzelhändler entsprechen. Das anhaltende Wachstum bei D2C-Abonnements lässt darauf schließen, dass dieser Druck bis 2030 anhalten wird.

Verschärfter Arbeitskräftemangel in Fulfillment-Zentren

Die Zahl der offenen Stellen in der US-amerikanischen Logistik erreichte 2024 430.000 unbesetzte Positionen – ein Anstieg von 34 % gegenüber dem Niveau vor der Pandemie. Verpackungsstationen gehören zu den am schwierigsten zu besetzenden Stellen, da repetitive Aufgaben neue Mitarbeiter abschrecken, selbst wenn die Lohnangebote steigen. Eine Produktionsleistung, die früher 2,3 Mitarbeiter pro manueller Linie erforderte, kann nun von einer automatisierten Zelle erbracht werden, was in arbeitsmarktbeschränkten Regionen zu Amortisationszeiten von deutlich unter 18 Monaten führt. Ähnliche Lücken bestehen in Deutschland und den Niederlanden, wo offene Stellen trotz eines jährlichen Lohnanstiegs von 8 % hoch bleiben. Die Arbeitskräftekrise festigt die Automatisierung als strukturelle Notwendigkeit und nicht als zyklische Reaktion.

Nachhaltigkeitsvorschriften treiben die Einführung von Größenanpassungssystemen voran

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union verpflichtet zu einer Reduzierung des Materialeinsatzes um 15 % bis 2030. Californiens SB 343 und Chinas Recyclingrichtlinien folgen diesem Trend und machen Nachhaltigkeit von einem PR-Zusatz zu einer gesetzlichen Anforderung. Automatisierte Größenanpassungsmaschinen reduzieren den Wellpappenverbrauch routinemäßig um 20 % pro Bestellung und helfen Einzelhändlern, unter den regulatorischen Schwellenwerten zu bleiben und gleichzeitig ein umweltfreundliches Markenimage zu projizieren. Patagonia und andere frühe Anwender präsentieren ihre automatisierten Fulfillment-Linien öffentlich, um Verbraucher zu versichern, dass Pakete minimalen Leerraum aufweisen. Beschaffungsteams betten Materialreduzierungsziele zunehmend in Servicevereinbarungen ein und machen die Größenanpassung damit zu einem Wettbewerbsvorteil.

Retail-Media-Druck für Premium-Auspackerlebnisse

Retail Media generierte im Jahr 2024 Werbeeinnahmen in Höhe von 129 Milliarden USD, und Engagement-Kennzahlen zeigten einen direkten Zusammenhang zwischen Premium-Auspackerlebnissen und dem Return on Investment von Werbung. Amazon aktualisierte daraufhin seine Werbekonsole um Bewertungen für das „Auspackerlebnis”, während Videoalgorithmen auf sozialen Plattformen aufwendige Enthüllungsmomente hervorheben. Automatisierte Verpackungsmaschinen mit Druckfunktionen und Einlegemöglichkeiten in der Spätphase ermöglichen die Massenpersonalisierung von Monogrammen, QR-codierten Treueangeboten und Co-Branding-Grafiken, ohne die Liniengeschwindigkeit zu verringern. Marken, die diesen datengesteuerten Verpackungsansatz nutzen, können höhere Werbepreise aushandeln, da das Paket zu einer messbaren Medienfläche wird, was die Nachfrage nach Automatisierung verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für kleine und mittlere E-Commerce-Händler | -2.7% | Global, besonders ausgeprägt in Schwellenmärkten und ländlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Lagerverwaltungs- und Auftragsverwaltungssystemen | -1.8% | Etablierte Märkte mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung bei Paketdienstleistern | -1.2% | Global, fragmentiert nach regionalen Präferenzen der Paketdienstleister | Langfristig (≥ 4 Jahre) |

| Volatilität bei Wellpappe- und Polymerpreisen | -1.5% | Global, rohstoffabhängige Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für kleine und mittlere E-Commerce-Händler

Einstiegsautomatisierte Verpackungslinien kosten 150.000–300.000 USD und übersteigen damit bei weitem den Aufwand von 15.000–25.000 USD für manuelle Arbeitsstationen. Die Kreditumfrage für kleine Unternehmen 2024 der Federal Reserve ergab, dass 67 % der logistikorientierten Unternehmen die GeräteFinanzierung als primäres Hindernis nannten.[2]Federal Reserve Board, "Kreditumfrage für kleine Unternehmen 2024," federalreserve.gov Obwohl Anbieter nun „Automatisierung als Service”-Leasingmodelle anbieten, hält die Cashflow-Volatilität viele Betreiber zurück. Da E-Commerce-Marktführer weiterhin einen größeren Anteil absorbieren, droht die Kostenlücke die Wettbewerbsfähigkeit zwischen Großversendern und kleinen und mittleren Händlern zu vergrößern, bis Mietmodelle ausgereift sind.

Integrationskomplexität mit veralteten Lagerverwaltungs- und Auftragsverwaltungssystemen

Fulfillment-Zentren, die jahrzehntealte Systeme betreiben, stehen häufig vor sechs- bis zwölfmonatigen Integrationsprojekten. Die Middleware-Entwicklung kann Budgets um 75.000–150.000 USD belasten und knappe IT-Ressourcen binden. Anbieter wie Bastian Solutions verzeichneten 2024 einen Umsatzanstieg von 40 % durch Nachrüstungen, die ältere Plattformen mit modernen Verpackungslinien verbinden, was das Ausmaß des Engpasses unterstreicht. Die Verzögerung begünstigt neue E-Commerce-Unternehmen auf der grünen Wiese und cloud-native Betreiber, die Automatisierung innerhalb von Wochen in offene API-Systeme integrieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Größenanpassungssysteme treiben Innovationen voran

Automatisierte Größenanpassungslösungen werden bis 2030 voraussichtlich ein CAGR-Potenzial von 18,85 % erschließen, während Kartons und Versandtaschen im Jahr 2024 einen Marktanteil von 41,37 % am Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung hielten. Die universelle Dimensionsgewichtsbepreisung der Paketdienstleister, die 2024 eingeführt wurde, bestraft überdimensionierte Pakete, weshalb Fulfillment-Betreiber verstärkt auf Schneidemaschinen mit variablen Abmessungen setzen, die das niedrigste abrechenbare Gewicht garantieren. Die Marktgröße für Größenanpassungsmaschinen im Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung wird bis 2030 voraussichtlich um fast 400 Millionen USD an neuen Einnahmen zulegen, und mehrere Einzelhändler berichten bereits von Versandkosteneinsparungen von 18 %.

Schutzmaterialien bleiben für Unterhaltungselektronik unverzichtbar, während Beutelsysteme auf die leichten Lagereinheiten der Modeindustrie ausgerichtet sind. Von Sealed Air eingeführte Hybridlinien wechseln in Echtzeit zwischen starren Kartons und flexiblen Polyversandtaschen und integrieren KI, die das optimale Format pro Bestellung vorschreibt. Künftig werden Cloud-Analysen SKU-Geometrie, Zielort und Servicelevel des Paketdienstleisters erfassen, um Algorithmen des maschinellen Lernens zu speisen, die jeden Schnitt-, Falt- und Klebevorgang optimieren.

Nach Automatisierungstechnologie: Robotik gestaltet den Betrieb neu

Förderer und Sortierer machten 2024 35,52 % der Marktgröße für Automatisierung der E-Commerce-Fulfillment-Verpackung aus und bilden das Fundament, auf dem neue Module aufgebaut werden können. Robotergestützte Greif- und Platziersysteme verzeichnen jedoch einen CAGR von 19,26 %, da Bildverarbeitungssysteme nun unregelmäßige Waren erkennen. Forschungen der IEEE zeigen jährliche Verbesserungen von 34 % bei der Genauigkeit der Fehlererkennung, was Robotern ermöglicht, zerbrechliche Waren mit größerer Konsistenz als menschliche Packer zu handhaben.[3]IEEE Robotics and Automation Society, "Leistungskennzahlen für Industrieroboter," ieee.org

Cloudbasierte Steuerungsebenen verteilen Firmware-Updates, die Zykluszeiten um 15–20 % reduzieren, ohne Hardwareänderungen zu erfordern. Kollaborative Roboter arbeiten in gemischten Arbeitszellen, um in Spitzenzeiten Flexibilität zu gewährleisten, und Dashboards für vorausschauende Wartung melden Verschleiß, bevor Ausfallzeiten entstehen. Mit sinkenden Stückpreisen werden kleinere Fulfillment-Zentren modulare kollaborative Roboter integrieren, anstatt sich für vollautomatisierte Neubauten zu entscheiden.

Nach Endnutzerbranche: Lebensmittelhandel verzeichnet das stärkste Wachstum

Mode und Bekleidung führten 2024 mit einem Marktanteil von 27,71 % die Umsatzliste an, aber Lebensmittel- und Schnellkonsumgüterlinien wachsen bis 2030 mit einem CAGR von 19,83 %. Gekühlte, temperierte und gefrorene Artikel werden häufig in derselben Bestellung geliefert, weshalb Verpackungslinien nun temperaturgetrennte Einlagen und schnelle Schneidewerkzeuge für Innenauskleidungen integrieren. Walmarts Aufbau von Mikro-Fulfillment-Zentren bestätigt diesen Wandel, da in jedem neuen Hub temperaturgesteuerte Verpackungsmodule vorgeschrieben werden.

Unterhaltungselektronik priorisiert weiterhin Schutzverpackungen zur Reduzierung von Rücksendekosten, während Gesundheits- und Schönheitsmarken barcode-gesteuerte Qualitätsprüfungen für die Compliance nutzen. Heim- und Möbel-Lagereinheiten, die häufig überdimensioniert sind, profitieren von bedarfsgerechten Wellpappenumhüllungen, die Luftfrachten aus dem Kostengefüge eliminieren. Aufkommende Spezialnischen wie Industriechemikalien und Kfz-Teile suchen nach Automatisierung, um die Dokumentation für Gefahrgüter innerhalb des Verpackungsablaufs zu verwalten.

Geografische Analyse

Nordamerika entfiel 2024 auf einen Marktanteil von 36,48 % am Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung, gestützt durch Steueranreize und den akutesten Arbeitskräftemangel. US-amerikanische Betreiber beschleunigten Installationen, sobald der CHIPS and Science Act eine beschleunigte Abschreibung ermöglichte, und kanadische Kofinanzierungen veranlassten mittelständische Versender, früher als geplant zu automatisieren. Mexikos Welle der Nearshoring-Verlagerung sieht neue Verteilzentren, die mit vollständig integrierten Verpackungslinien statt mit Nachrüstungen in Betrieb gehen, um langfristige Arbeitskosteneinsparungen zu sichern.

Die Region Asien-Pazifik verzeichnet mit 18,36 % den höchsten CAGR, da Chinas 14. Fünfjahresplan bis zu 30 % der Kosten für qualifizierte Geräte abdeckt und Indiens produktionsgebundenes Anreizprogramm die Modernisierung der Logistik unterstützt. Provinzielle Fördermittel fördern die Verlagerung der Fertigung von Verpackungslinienkomponenten innerhalb der Region, was Lieferzeiten und Preise senkt. Japan und Südkorea, bereits führend in der Roboterdichte, sind Vorreiter bei KI-Einsätzen, während Indonesien und Vietnam kostengünstige, modulare Maschinen bevorzugen.

Europas Fortschritt ist stetig, da Materialreduzierungsvorschriften und Strafgebühren für Paketgewichte die Nachfrage ankurbeln. Deutschland verbindet Industrie-4.0-Upgrades mit Größenanpassungsvorschriften, das Vereinigte Königreich bekämpft post-Brexit-Arbeitsmarktprobleme, und Frankreichs Luxussektor verlangt Verpackungen in Präsentationsqualität. Polen und die Tschechische Republik ziehen Automatisierung an, da Nearshoring Kapazitäten weiter nach Osten verlagert, was trotz sich angleichender Lohndifferenzen einen langfristigen Aufwärtstrend zementiert.

Wettbewerbslandschaft

Nordamerika entfiel 2024 auf einen Marktanteil von 36,48 % am Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung, gestützt durch Steueranreize und den akutesten Arbeitskräftemangel. US-amerikanische Betreiber beschleunigten Installationen, sobald der CHIPS and Science Act eine beschleunigte Abschreibung ermöglichte, und kanadische Kofinanzierungen veranlassten mittelständische Versender, früher als geplant zu automatisieren. Mexikos Welle der Nearshoring-Verlagerung sieht neue Verteilzentren, die mit vollständig integrierten Verpackungslinien statt mit Nachrüstungen in Betrieb gehen, um langfristige Arbeitskosteneinsparungen zu sichern.

Die Region Asien-Pazifik verzeichnet mit 18,36 % den höchsten CAGR, da Chinas 14. Fünfjahresplan bis zu 30 % der Kosten für qualifizierte Geräte abdeckt und Indiens produktionsgebundenes Anreizprogramm die Modernisierung der Logistik unterstützt. Provinzielle Fördermittel fördern die Verlagerung der Fertigung von Verpackungslinienkomponenten innerhalb der Region, was Lieferzeiten und Preise senkt. Japan und Südkorea, bereits führend in der Roboterdichte, sind Vorreiter bei KI-Einsätzen, während Indonesien und Vietnam kostengünstige, modulare Maschinen bevorzugen.

Europas Fortschritt ist stetig, da Materialreduzierungsvorschriften und Strafgebühren für Paketgewichte die Nachfrage ankurbeln. Deutschland verbindet Industrie-4.0-Upgrades mit Größenanpassungsvorschriften, das Vereinigte Königreich bekämpft post-Brexit-Arbeitsmarktprobleme, und Frankreichs Luxussektor verlangt Verpackungen in Präsentationsqualität. Polen und die Tschechische Republik ziehen Automatisierung an, da Nearshoring Kapazitäten weiter nach Osten verlagert, was trotz sich angleichender Lohndifferenzen einen langfristigen Aufwärtstrend zementiert.

Marktführer der Branche für Automatisierung der E-Commerce-Fulfillment-Verpackung

Pregis LLC

Ranpak Holdings Corp.

Packsize International LLC

CMC SpA

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Sealed Air kündigte eine F&E-Investition von 180 Millionen USD in KI-gestützte Größenanpassung und die Integration nachhaltiger Materialien an.

- September 2024: Packsize schloss die Übernahme von CMC SpA für 95 Millionen USD ab, um die europäische Reichweite zu stärken.

- August 2024: Amazon Web Services veröffentlichte eine Echtzeit-Plattform zur Optimierung der Lieferkette für die Verpackungsautomatisierung.

- Juli 2024: Daifuku gab eine Kapazitätserweiterung in Nordamerika im Wert von 220 Millionen USD bekannt, die bis 2025 abgeschlossen sein soll.

Umfang des globalen Berichts über den Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung

| Kartons und Versandtaschen |

| Schutzverpackungen |

| Beutel und Polyversandtaschen |

| Automatisierte Größenanpassungssysteme |

| Sonstige Verpackungstypen |

| Förder- und Sortiersysteme |

| Robotergestütztes Greifen und Platzieren |

| Automatisierte Verpackungsmaschinen |

| Bildverarbeitungs- und Inspektionssysteme |

| Software- und Steuerungsplattformen |

| Mode und Bekleidung |

| Unterhaltungselektronik |

| Gesundheit und Schönheit |

| Heim und Möbel |

| Lebensmittel und Schnellkonsumgüter |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Kartons und Versandtaschen | ||

| Schutzverpackungen | |||

| Beutel und Polyversandtaschen | |||

| Automatisierte Größenanpassungssysteme | |||

| Sonstige Verpackungstypen | |||

| Nach Automatisierungstechnologie | Förder- und Sortiersysteme | ||

| Robotergestütztes Greifen und Platzieren | |||

| Automatisierte Verpackungsmaschinen | |||

| Bildverarbeitungs- und Inspektionssysteme | |||

| Software- und Steuerungsplattformen | |||

| Nach Endnutzerbranche | Mode und Bekleidung | ||

| Unterhaltungselektronik | |||

| Gesundheit und Schönheit | |||

| Heim und Möbel | |||

| Lebensmittel und Schnellkonsumgüter | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Automatisierung der E-Commerce-Fulfillment-Verpackung im Jahr 2025?

Er beläuft sich auf 752,41 Millionen USD und wird voraussichtlich mit einem CAGR von 16,57 % auf 1.619,54 Millionen USD bis 2030 wachsen.

Welches Technologiesegment für Verpackungen wächst am schnellsten?

Automatisierte Größenanpassungssysteme verzeichnen mit einem CAGR von 18,85 % bis 2030 die höchste Wachstumsdynamik.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik, angetrieben durch Automatisierungssubventionen in China und Indien, wird im Prognosezeitraum voraussichtlich einen CAGR von 18,36 % erzielen.

Warum beeinflussen Arbeitskräftemangel Investitionen in Verpackungslinien?

430.000 offene Stellen in der US-amerikanischen Logistik im Jahr 2024 und ähnliche Lücken in Europa verkürzen die Amortisationszeiten für Automatisierung auf unter 18 Monate.

Was ist das größte Hemmnis für kleine Online-Händler?

Hohe Anfangsinvestitionen von 150.000–300.000 USD für Einstiegssysteme begrenzen die Einführung trotz wachsender Mietoptionen als Service.

Wie wirken sich Nachhaltigkeitsvorschriften auf Verpackungsentscheidungen aus?

EU- und kalifornische Vorschriften schreiben Materialreduzierungen vor und veranlassen Einzelhändler, Größenanpassungsmaschinen einzusetzen, die den Wellpappenverbrauch um rund 20 % senken.

Seite zuletzt aktualisiert am: