Amerika AI Retail Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.51% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Amerika AI Retail Marktanalyse von Mordor Intelligence

Der Amerika AI Retail Markt erreichte im Jahr 2026 USD 6,43 Milliarden und soll bis 2031 auf USD 12,66 Milliarden wachsen, was einer CAGR von 14,51 % entspricht. Diese rasche Expansion wird von erstklassigen Einzelhändlern angeführt, die von Pilotprojekten zu produktionsmaßstäblichen Einsätzen übergehen und agentische AI-Frameworks in den Bereichen Merchandising, Lieferkette und Kundenbindung verankern. GPU- und Edge-Inferenz-Innovationen reduzieren die Latenz für die Echtzeit-Personalisierung, während einheitliche Datenplattformen Omnichannel-Transaktionshistorien in granulare Trainingsmengen umwandeln. Der Wettbewerb unter Anbietern konzentriert sich nun auf End-to-End-Plattformen, die Hardware, Modelle und Orchestrierung bündeln können – eine Dynamik, die durch Hyperscaler-Allianzen mit Halbleiterführern verstärkt wird. Wachstumschancen konzentrieren sich auf reine Online-Händler, Heimwerkeranwendungen und Schwarm-Intelligenz-Technologien, die die Entscheidungsfindung mehrerer Agenten koordinieren. Zusammengenommen positionieren diese Kräfte den AI Retail Markt für ein zusammengesetztes Wachstum, da Einzelhändler Automatisierung priorisieren, um Margen bei anhaltend dünnen Kostenstrukturen zu schützen.

Wesentliche Erkenntnisse des Berichts

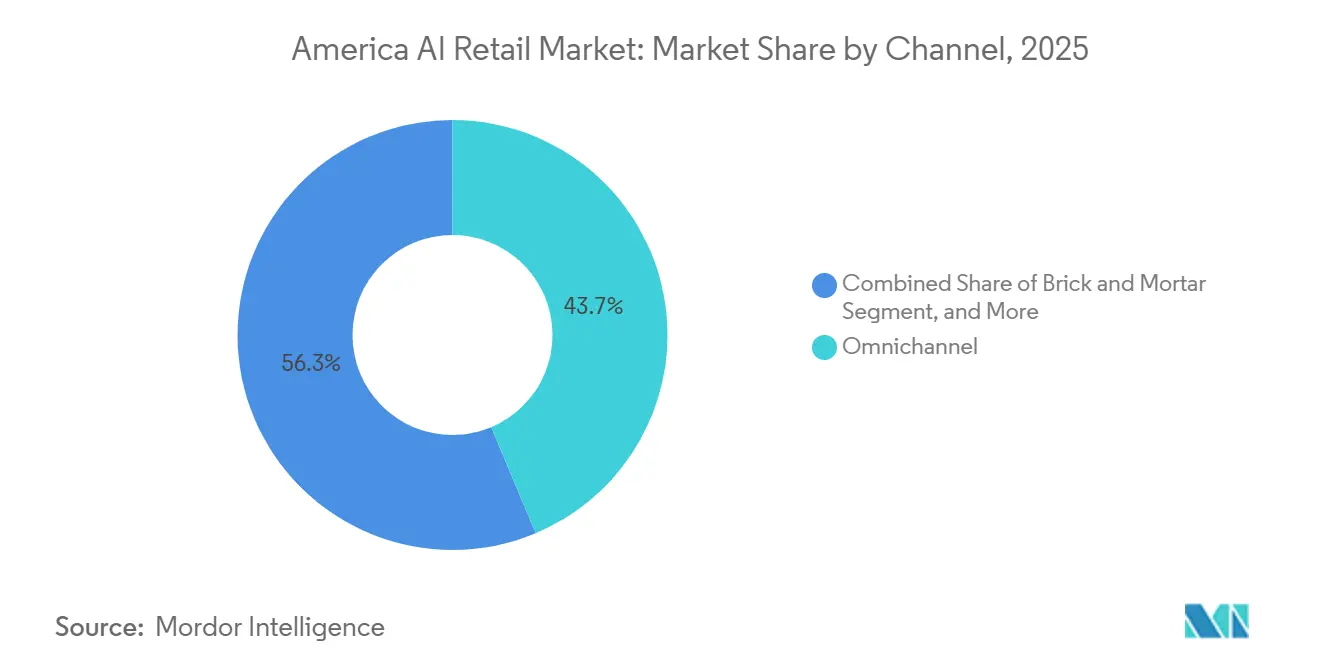

- Nach Kanal erfassten Omnichannel-Strategien im Jahr 2025 einen Marktanteil von 43,67 % am Amerika AI Retail Markt, während reine Online-Händler bis 2031 mit einer CAGR von 15,19 % expandieren.

- Nach Lösung entfielen im Jahr 2025 52,89 % des Umsatzes auf Software, und Serviceangebote sind auf dem Weg, mit einer CAGR von 14,92 % zu wachsen, da Einzelhändler Integrationsaufwand auslagern.

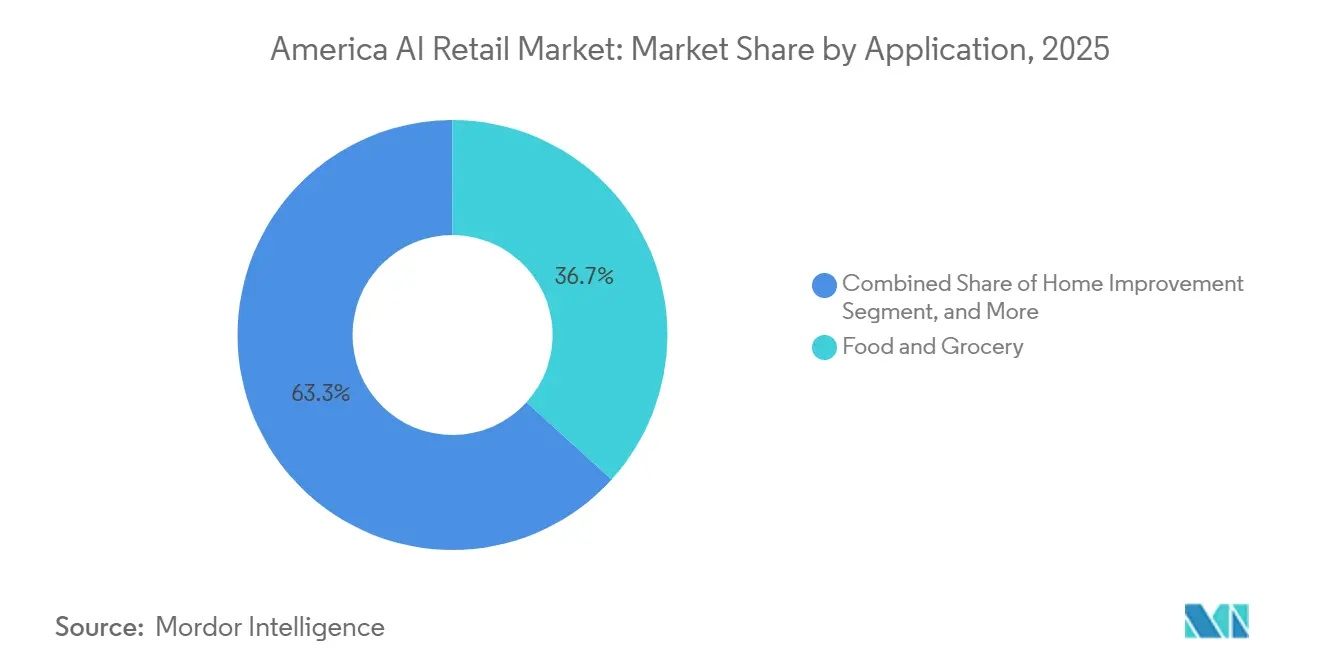

- Nach Anwendung dominierte Lebensmittel und Lebensmitteleinzelhandel mit 36,72 % der Ausgaben im Jahr 2025, während Heimwerken mit einer CAGR von 15,49 % voranschreitet, angetrieben durch Projektplanungsassistenten.

- Nach Technologie entfielen im Jahr 2025 47,83 % der Einsätze auf Maschinelles Lernen, und Schwarm-Intelligenz steigt mit einer CAGR von 15,53 %, da Einzelhändler Multi-Agenten-Optimierungs-Frameworks erproben.

- Nach Geografie entfielen im Jahr 2025 66,83 % des Marktwerts auf Nordamerika, während Südamerika das Wachstum mit einer CAGR von 15,59 % auf der Grundlage Cloud-nativer E-Commerce-Plattformen anführte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Amerika AI Retail Markt – Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte GPU- und Edge-AI-Hardware-Innovation | +2.8% | Global, frühe Übernahme in Nordamerika und wichtigen Metropolregionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Omnichannel-Personalisierungsimperativ | +2.5% | Nordamerika und Europa, ausgeweitet auf Zentren in Südamerika | Kurzfristig (≤ 2 Jahre) |

| AI-First-Betriebsmodelle unter erstklassigen Einzelhändlern | +2.3% | Nordamerika, Pilotprojekte in Brasilien und Mexiko | Mittelfristig (2–4 Jahre) |

| Lieferkettenoptimierung für Last-Mile-Effizienz | +2.1% | Global, akuter Bedarf in Südamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Computer-Vision-Verlustpräventionssysteme | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch Quanten inspirierte Bestandsoptimierungs-Pilotprojekte | +1.2% | Nordamerika und ausgewählte europäische Einzelhändler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte GPU- und Edge-AI-Hardware-Innovation

NVIDIAs im Januar 2025 veröffentlichte Retail-Blueprints reduzierten die Modelllatenz auf unter 50 Millisekunden und ermöglichten so Echtzeit-Personalisierung am Point of Sale, ohne Daten in Cloud-Rechenzentren hin- und herzuschicken.[1]NVIDIA, „Retail-AI-Blueprints: Edge-Inferenz für Echtzeit-Personalisierung”, blogs.nvidia.com Mehr als 12.000 EGX-Edge-Knoten verarbeiteten bis Dezember 2025 täglich 4,2 Milliarden Inferenzaufrufe und validierten die Leistung im großen Maßstab. Intels im April 2025 gestartete Gaudi-3-Beschleuniger lieferten 70 % des vergleichbaren Durchsatzes bei 55 % des Kapitalaufwands und schufen Raum für kostenempfindliche Regionalhandelsketten. Mit zunehmender Verbreitung von Hardware-Footprints steigt die Nachfrage nach Modellkomprimierungs- und Federiertem-Lernen-Tools, die Daten-Residenzanforderungen schützen und gleichzeitig das Training lokal halten. Hardware-Anbieter reagierten darauf, indem sie Silizium, Software und Implementierungsexpertise bündelten, die Einstiegshürden für mittelständische Abnehmer senkten und dem Amerika AI Retail Markt zusätzlichen Schwung verliehen.

Omnichannel-Personalisierungsimperativ

Einzelhändler, die Browser-, stationäre und mobile Daten in einheitliche Profile integrierten, verzeichneten im Jahr 2025 zweistellige Steigerungen der Konversionsraten. Adobes Echtzeit-CDP verarbeitete täglich 18 Milliarden Kundenereignisse und bewies, dass datenreiche Profile 2,7-mal höhere Konversionsraten ermöglichen, wenn innerhalb von 24 Stunden individuelle Nachrichten zugestellt werden.[2]Adobe, „Adobe Echtzeit-Kundendatenplattform: Einzelhandelsleistung 2025”, business.adobe.com Microsoft vertiefte diesen Trend im Juni 2025, indem es den Azure OpenAI Service in Dynamics 365 Customer Insights einbettete und natürlichsprachliche Inhalte erzeugte, die auf den jeweiligen Kontext jedes Käufers abgestimmt sind – eine Maßnahme, die die Absprungraten um fast ein Drittel senkte. Da Einzelhändler E-Commerce, Filialbetrieb und Marketing in einheitlichen Datenteams zusammenführen, ist die Omnichannel-Personalisierung zu einem Thema auf Vorstandsebene geworden, das Zusatzausgaben generiert und den Amerika AI Retail Markt stützt.

AI-First-Betriebsmodelle unter erstklassigen Einzelhändlern

Walmart signalisierte im Januar 2026 einen strategischen Schwenk, weg von der Entscheidungsunterstützung hin zur Delegation von Arbeitsabläufen an autonome Agenten, die auf dem unternehmenseigenen Großen Sprachmodell Wallaby aufgebaut sind. Pilotprojekte reduzierten manuelle Bestandseingriffe um 78 % und senkten die Arbeitskosten pro Transaktion um 12 %. Diese Ergebnisse verdeutlichen den operativen Hebel von AI-First-Modellen. Dennoch spaltet die Übernahme den Sektor: Kapitalstarke Marktführer schreiten voran, während mittelständische Wettbewerber mit Talentmangel und Budgetbeschränkungen zu kämpfen haben. Es wird erwartet, dass die Verbreitung von AI-First-Strategien Plattformumsätze vorziehen wird, da Nachzügler verwaltete Dienste in Anspruch nehmen, was das Gesamtwachstum des Amerika AI Retail Marktes stärkt.

Lieferkettenoptimierung für Last-Mile-Effizienz

Die letzte Meile der Lieferung macht mehr als die Hälfte der E-Commerce-Logistikkosten aus. KI-gesteuerte Routenverdichtung kann diese Kosten nach Felddaten aus Einsätzen im Jahr 2025 um fast ein Fünftel senken. Blue Yonders Luminate-Plattform integrierte Verkehr, Wetter und Kundenverfügbarkeit, um eine pünktliche Lieferung von 97 % zu unterstützen – eine Steigerung um acht Prozentpunkte gegenüber dem Vorjahr.[3]Blue Yonder, „Blue Yonder Luminate Lieferleistung 2025”, blueyonder.com Symbolics schwarmbasierte Lagerroboter steigerten den Durchsatz in Walmarts Distributionszentren um 35 % – eine Fähigkeit, die durch einen im Juli 2024 angekündigten Vertrag über USD 8,35 Milliarden untermauert wird. Diese betrieblichen Effizienzgewinne setzen Betriebskapital frei, stärken die Ausgaben für End-to-End-AI-Lieferkettenpakete und stützen das Aufwärtspotenzial des AI Retail Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an einzelhandelsspezifischem Data-Science-Talent | -1.8% | Global, am akutesten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Komplexität und Kosten der Integration von Legacy-IT | -1.6% | Nordamerika und Europa, stärker ausgeprägt bei mittelständischen Handelsketten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Datenschutz- und AI-Prüfungsregulierungen | -1.3% | Europa, Nordamerika, aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich des AI-Energieverbrauchs | -0.9% | Europa und ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an einzelhandelsspezifischem Data-Science-Talent

Einzelhändler stehen vor einer strukturellen Talentlücke, da hybride Fachkenntnisse in Maschinellem Lernen und Merchandising selten sind. Die Mediangehälter für AI-Ingenieure in Nordamerika stiegen im Jahr 2025 auf USD 185.000, doch die Fluktuation überstieg 30 %, da Hyperscaler Spezialisten mit Aktienpaketen abwarben. Talentknappheit erhöht Projektbudgets, verlängert Zeitpläne und zwingt viele Handelsketten, Low-Code-Plattformen oder verwaltete Dienste zu nutzen. Obwohl Einzelhändler Universitätsprogramme fördern und Analyse-Boutiquen übernehmen, benötigen diese Maßnahmen Jahre, um Früchte zu tragen, und belasten die kurzfristige Übernahme dauerhaft.

Komplexität und Kosten der Integration von Legacy-IT

Die Verbindung moderner AI-Plattformen mit jahrzehntealten Point-of-Sale- und Unternehmenssystemen kann für nationale Handelsketten mehr als USD 50 Millionen kosten. Legacy-Datenbanken stellen selten Echtzeit-APIs zur Verfügung, sodass Einzelhändler Middleware erstellen müssen, die Latenz und Wartungsaufwand verursacht. Implementierungsfahrpläne erstrecken sich über mehr als 18 Monate, lenken Budgets von kundenzugewandten Innovationen ab und schrecken risikoscheue Vorstände ab. Cloud-Migration verspricht Abhilfe, doch die betrieblichen Risiken während der Umstellungsphase lassen viele Einzelhändler in einem Übergangszustand verharren, was den Gesamtschwung des AI Retail Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Reine Online-Händler übertreffen Omnichannel

Reine Online-Betreiber sollen bis 2031 mit 15,19 % wachsen und damit die gesamt-CAGR des Amerika AI Retail Marktes übertreffen, da sie flexible Infrastruktur und schnelle Experimentierzyklen nutzen, um Empfehlungsmaschinen, dynamische Preisgestaltung und konversationellen Handel einzuführen. Omnichannel-Einzelhändler erzielten im Jahr 2025 43,67 % des Umsatzes durch die Nutzung von Filialpräsenz für Click-and-Collect-Dienste, tragen jedoch schwerere Integrationslasten, die die Einführung neuer Anwendungsfälle verlangsamen. Die AI Retail Marktgröße für stationäre Handelsketten wächst weiterhin, doch die Wettbewerbsintensität nimmt zu, da Amazons Just-Walk-Out-System auf mehr als 140 nordamerikanische Standorte ausgeweitet wurde und neue Erwartungen an reibungslosen Kassiervorgang setzt.

Shopify demokratisierte im Mai 2025 fortschrittliche Werkzeuge, als es Magic AI für 2,1 Millionen Händler einführte und damit die Fähigkeitslücke zwischen kleinen Verkäufern und großen E-Commerce-Führern verkleinerte. Stationäre Einzelhändler wehren sich mit Edge-AI-Kiosken, die personalisierte Angebote im Geschäft liefern; Lowes Mylow Companion reduzierte die durchschnittliche Besuchsdauer um 28 %, während die Warenkorbgrößen um 17 % stiegen. Da erlebnisorientierte Differenzierung die reine Sortimentsbreite übertrifft, wird Datendichte die Gewinner bestimmen, was Investitionen in einheitliche Commerce-AI-Stacks verstärkt und die Expansion des Amerika AI Retail Marktes aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Lösung: Servicewachstum spiegelt Integrationsnachfrage wider

Software hielt im Jahr 2025 52,89 % des Umsatzes, doch Dienste erholen sich mit einer CAGR von 14,92 % bis 2031, da Einzelhändler Architekturdesign, Modellabstimmung und Change-Management auslagern. Unternehmen, die On-Premise-Module einsetzen, tun dies zum Schutz der Datenresidenz, während mittelständische Einzelhändler typischerweise Multi-Tenant-Clouds bevorzugen. Der Amerika AI Retail Markt für verwaltete Dienste wächst, da Integrationskomplexität und Talentmangel die Gesamtbetriebskosten zugunsten externer Anbieter verschieben.

Infosys und Cognizant berichten jeweils von mehrjährigen Vereinbarungen, die Plattformauswahl, Datenmigration und operative Analysen bündeln. SAPs Joule-Assistent automatisiert Anfragen mit geringem Wert, doch der Dienstleistungsarm des Anbieters selbst verbringt bis zu 9 Monate damit, Arbeitsabläufe an das einzigartige Schema jedes Kunden anzupassen. Salesforces Einführung von Agentforce im Jahr 2025 folgt demselben Muster: Lizenzumsätze werden mit professionellen Diensten kombiniert, die Konfigurationsaufgaben übernehmen. Da Einkäufer reifer werden, legen Beschaffungsteams Zeit-bis-Wert-Kennzahlen fest und machen Implementierungskompetenz zu einem primären Differenzierungsmerkmal, das die anhaltende Expansion des Serviceanteils am Amerika AI Retail Markt vorantreibt.

Nach Anwendung: Heimwerken führt das vertikale Wachstum an

Heimwerkerketten übernehmen AI mit einer jährlichen Rate von 15,49 % und übertreffen damit jede andere Branche, da Projektanleitungstools höhere durchschnittliche Bestellwerte erschließen. Lebensmittel und Lebensmitteleinzelhandel behielt im Jahr 2025 36,72 % der Ausgaben, angetrieben durch dauerhafte Bedarfsprognosetätigkeit und Verderbisvermeidungsinitiativen, die hauchdünne Margen schützen. Der Amerika AI Retail Marktanteil für Bekleidung und Schuhe blieb beachtlich, angetrieben durch virtuelle Anprobe- und Trendprognosemaschinen.

Home Depots Magic Apron, das im April 2025 eingeführt wurde, verbesserte Cross-Selling-Raten um 19 % und bewies, dass generative AI zusätzliche Ausgaben fördert, wenn es um komplexe Heimwerkeraufgaben geht. Elektronikhändler nutzen prädiktive Wartungswarnungen, die Rückgabequoten senken, während Lebensmittelhändler Regalscanning-Bildgebungssysteme priorisieren, die den Auffüllungsbedarf in Minuten statt Stunden aufdecken. Vertikale Übernahmeverläufe korrelieren mit Datenreichtum und Margenspielraum: Kategorien mit höheren Ticketwerten können tiefere Personalisierungsinvestitionen rechtfertigen. Da Einzelhändler anwendungsspezifische Blueprints verfeinern, wird sich die Amerika AI Retail Marktgröße, die mit spezialisierten vertikalen Anwendungsfällen verknüpft ist, zusammensetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Technologie: Schwarm-Intelligenz entwickelt sich zum am schnellsten wachsenden Segment

Maschinelles Lernen machte im Jahr 2025 47,83 % der Technologieausgaben aus und verankerte Kernfunktionen wie Bedarfsprognose und Segmentierung. Schwarm-Intelligenz expandiert jedoch bis 2031 mit 15,53 %, was den Schwung hinter Multi-Agenten-Systemen widerspiegelt, die voneinander abhängige Einzelhandelsentscheidungen optimieren. Walmarts Verstärkungs-Lernframework koordinierte Preisgestaltung, Bestand und Erfüllung in 4.700 Filialen und steigerte die Bruttomarge um 1,2 Prozentpunkte – ein klares Zeugnis für systemische Gewinne aus bereichsübergreifender Co-Optimierung.

Verarbeitung natürlicher Sprache unterstützt Chatbots, die nun die Mehrheit routinemäßiger Anfragen lösen, während Bild- und Videoanalyse die 95-%-Genauigkeitsschwelle für Produkterkennung überschritten hat und die sichere Einführung autonomer Kassen ermöglicht. Ankündigungen von Microsoft aus dem Jahr 2026 bündeln Bild-, Sprach- und Verstärkungsmodelle in einheitliche Orchestrierungsebenen und erhöhen die Einstiegshürden für Einzellösungsanbieter. Die Konvergenz der Modalitäten stellt sicher, dass Plattformanbieter mit hohem Marktanteil ergänzende Funktionen als Upsell anbieten können, was die Umsatzskalierung im Amerika AI Retail Markt verstärkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 66,83 % des Marktwerts und spiegelt damit tiefe Konzentrationen von Hyperscale-Infrastruktur und Einzelhandels-Technologiespezialisten wider. Die meisten großen US-amerikanischen und kanadischen Handelsketten haben von Pilotprojekten zu Produktionseinsätzen gewechselt, und obwohl das sequenzielle Wachstum sich mäßigt, setzt sich die Expansion der installierten Basis fort, da Einzelhändler ihre Anwendungsfall-Portfolios erweitern. Mexiko folgt einem ähnlichen Gleitpfad, wobei führende Lebensmittelhändler AI auf Omnichannel-Frameworks schichten und die Lieferkettentelemetrie aufwerten.

Südamerika beschleunigt sich bis 2031 mit einer CAGR von 15,59 %, angeführt von Cloud-nativen E-Commerce-Unternehmen, die Legacy-Integrationen überspringen. Mercado Libre investierte im Jahr 2025 USD 2,1 Milliarden, um seine AI-gestützten Logistik-Hubs zu erweitern, die Last-Mile-Kosten um 18 % zu senken und die Konversionsraten um 24 % zu steigern. Brasilianische Einzelhändler wie Magazine Luiza setzen generative Chatbots ein, die Anfragen auf Portugiesisch mit 91-%-Genauigkeit bearbeiten, während der argentinische Konzern Cencosud Google-Cloud-Modelle verwendet, um Fehlbestände um fast ein Drittel zu reduzieren.

Die regulatorischen Umgebungen divergieren. Das AI-Gesetz der Europäischen Union verlangt Transparenz und Prüfungspfade und erhöht dadurch indirekt die Compliance-Kosten nordamerikanischer Anbieter, die globale Einzelhändler bedienen. Südamerikanische Rechtsordnungen bleiben weitgehend permissiv und ermöglichen den schnellen Einsatz von Personalisierungs- und Computer-Vision-Systemen. Über den Prognosehorizont hinaus werden konvergierende Regeln erwartet, aber Frühmover erfassen Daten- und Modellvorteile, die für späte Marktteilnehmer schwer zu replizieren sein werden, und erweitern die Amerika AI Retail Marktgröße in wachstumsstarken Geografien.

Wettbewerbslandschaft

Der Wettbewerb intensiviert sich, da Hyperscaler, etablierte Unternehmenssoftwareanbieter und Einzelhandels-Technologiespezialisten um überschneidende Konten konkurrieren. Amazon Web Services stärkte seine Position im Dezember 2025 mit AgentCore, einem Framework, das die Bereitstellung autonomer Agenten vereinfacht. Microsoft kooperierte im November 2025 mit NVIDIA und Anthropic an einer USD 45 Milliarden schweren Infrastrukturpartnerschaft, die Silizium, Trainingscluster und einzelhandelspezifisch abgestimmte Grundlagenmodelle kombiniert. Google Cloud erweitert weiterhin seine einzelhandelsspezifischen Beschleuniger und festigt seine Position als triopolistische Plattform.

Unternehmenssoftwareanbieter sichern installierte Basen, indem sie AI in bestehende ERP- und CRM-Pakete einbetten. SAP integriert Joule in seine Einzelhandels-Cloud, während Oracle Maschinelles Lernen in Merchandising-Module einbettet. Spezialisierte Akteure wie Blue Yonder konzentrieren sich auf tiefe Lieferkettenoptimierung, Symbotic automatisiert Lager mit Schwarm-Robotik, und Shopify stärkt die Masse der Händler durch Plug-and-Play-Generative-Tools. Weißer Bereich verbleibt im Mittelstandsmarkt, wo Handelsketten mit 50 bis 500 Filialen schlüsselfertige Angebote benötigen, die Erschwinglichkeit mit Flexibilität verbinden. Anbieter, die Preisgestaltung, Dienste und Compliance-Funktionen auf dieses Segment ausrichten, sind positioniert, um inkrementellen Anteil am Amerika AI Retail Markt zu gewinnen.

Die Intensität des geistigen Eigentums nimmt zu. Amazon reichte auf Transformatoren basierende Patente ein, die RFID- und Bildsignale kombinieren, um eine Kassiergenauigkeit von 99,2 % zu erreichen, während Walmarts Wallaby-Modell einen Wettbewerbsvorteil aus proprietären Datensätzen demonstriert. Regulatorische Compliance, insbesondere in Bezug auf Datenschutz, ist ein Auswahlfilter, der zunehmend Anbieter bevorzugt, die Prüffunktionen auf Plattformebene einbetten können. Da Fähigkeiten konvergieren, hängen Go-to-Market-Differenzierungsmerkmale von der Wertschöpfungsgeschwindigkeit, zuverlässigen ROI-Kennzahlen und der Breite vorintegrierter Einzelhandels-Tools ab.

Marktführer des Amerika AI Retail Sektors

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

Salesforce Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Amazon Web Services stellte AgentCore für den Aufbau von Einzelhandels-Agenten vor, integriert mit AWS Bedrock und Amazon Nova Grundlagenmodellen zur Optimierung der Multi-Agenten-Orchestrierung.

- November 2025: Microsoft, NVIDIA und Anthropic enthüllten eine USD 45 Milliarden schwere, für den Einzelhandel optimierte AI-Infrastrukturpartnerschaft, die darauf abzielt, die Bereitstellungskosten für mittelständische Handelsketten um 40 % zu senken.

- Oktober 2025: Salesforce debütierte mit Agentforce, automatisierte 68 % der Kundenanfragen und steigerte die Zufriedenheitswerte in Pilotprojekten um 24 %.

- September 2025: Walmart führte Wallaby ein, ein proprietäres Sprachmodell, das Bestands- und Preisagenten in 4.700 Filialen antreibt.

Berichtsumfang des Amerika AI Retail Marktes

Der Amerika AI Retail Market Report ist segmentiert nach Kanal (Omnichannel, stationärer Handel, reine Online-Händler), Lösung (Software und Service), Anwendung (Bekleidung und Schuhe, Lebensmittel und Lebensmitteleinzelhandel, Elektronik und Haushaltsgeräte, Heimwerken, weitere Anwendungen), Technologie (Maschinelles Lernen, Verarbeitung natürlicher Sprache, Chatbots, Bild- und Videoanalyse, Schwarm-Intelligenz) sowie Geografie (Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Omnichannel |

| Stationärer Handel |

| Reine Online-Händler |

| Software | On-Premise |

| Cloud | |

| Service |

| Bekleidung und Schuhe |

| Lebensmittel und Lebensmitteleinzelhandel |

| Elektronik und Haushaltsgeräte |

| Heimwerken |

| Weitere Anwendungen |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Chatbots |

| Bild- und Videoanalyse |

| Schwarm-Intelligenz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kanal | Omnichannel | |

| Stationärer Handel | ||

| Reine Online-Händler | ||

| Nach Lösung | Software | On-Premise |

| Cloud | ||

| Service | ||

| Nach Anwendung | Bekleidung und Schuhe | |

| Lebensmittel und Lebensmitteleinzelhandel | ||

| Elektronik und Haushaltsgeräte | ||

| Heimwerken | ||

| Weitere Anwendungen | ||

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Chatbots | ||

| Bild- und Videoanalyse | ||

| Schwarm-Intelligenz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AI Retail Markt in Amerika heute?

Der Markt erreichte im Jahr 2026 USD 6,43 Milliarden und soll sich bis 2031 auf USD 12,66 Milliarden nahezu verdoppeln.

Welche Einzelhandelsanwendung wächst am schnellsten?

Heimwerken führt das Wachstum mit einer CAGR von 15,49 % an, da generative Assistenten durch kontextbezogene Projektanleitungen höhere Warenkorbgrößen fördern.

Warum wachsen Dienste fast so schnell wie Software?

Einzelhändler lagern Integration und Change-Management aus, um Talentmangel und die Komplexität von Legacy-Systemen zu bewältigen, was den Serviceumsatz mit einer CAGR von 14,92 % anhebt.

Welches Technologiesegment bietet das höchste Aufwärtspotenzial?

Schwarm-Intelligenz expandiert jährlich mit 15,53 %, da Multi-Agenten-Koordination systemische Gewinne in den Bereichen Preisgestaltung, Bestand und Logistik erzielt.

Welche Geografie ist der wichtigste Wachstumsherd?

Südamerika führt mit einer CAGR von 15,59 %, da Cloud-native E-Commerce-Unternehmen AI-Stacks ohne Legacy-Beschränkungen einsetzen.

Wie gehen mittelständische Einzelhändler mit Qualifikationslücken um?

Viele übernehmen verwaltete AI-Plattformen, die Infrastruktur, Modelle und Überwachung bündeln und so den Bedarf an internen Data-Science-Teams reduzieren.

Seite zuletzt aktualisiert am: