KI in der Landwirtschaft Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 8.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.96% CAGR |

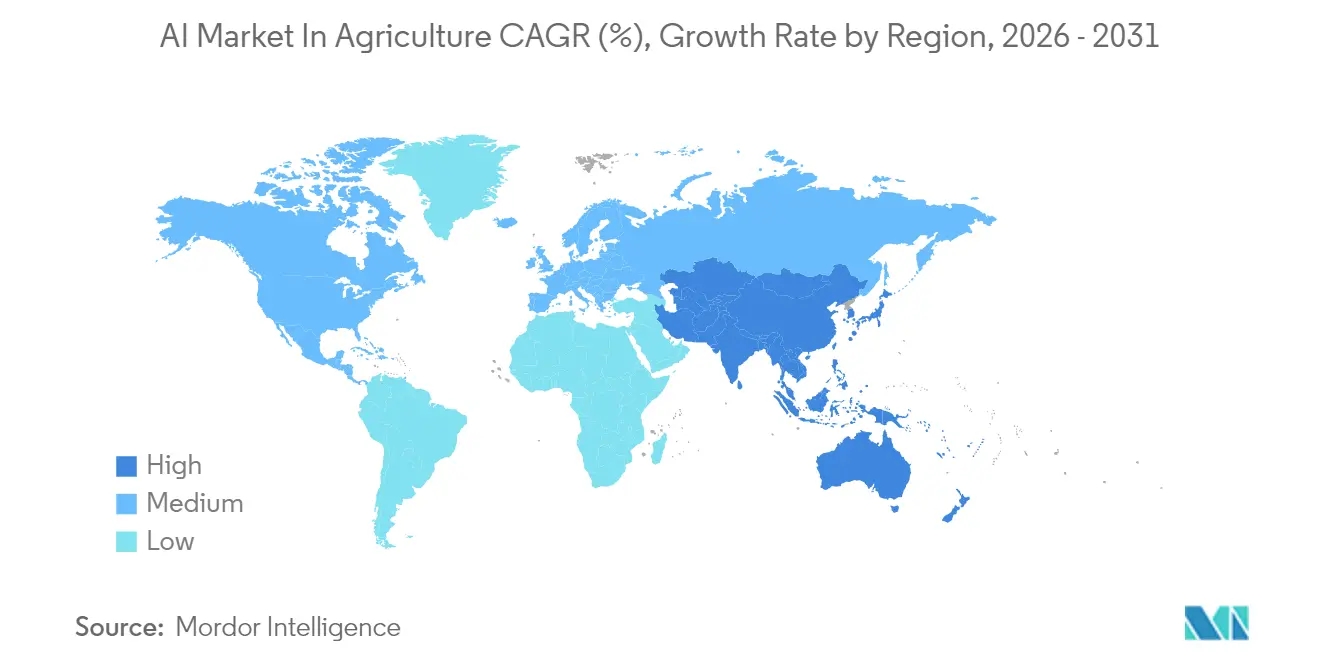

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

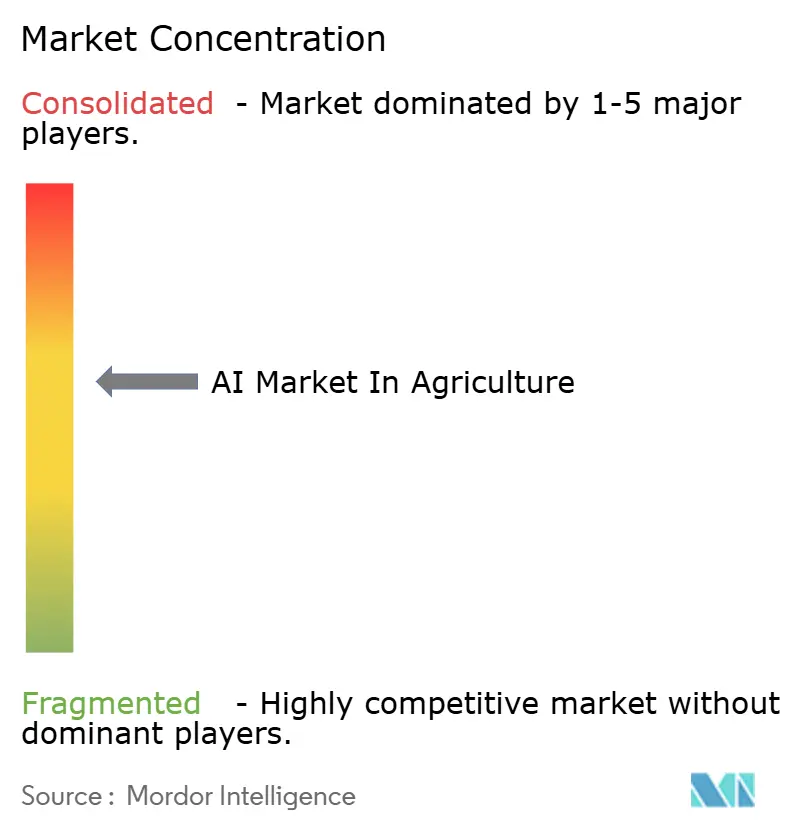

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI in der Landwirtschaft Marktanalyse von Mordor Intelligence

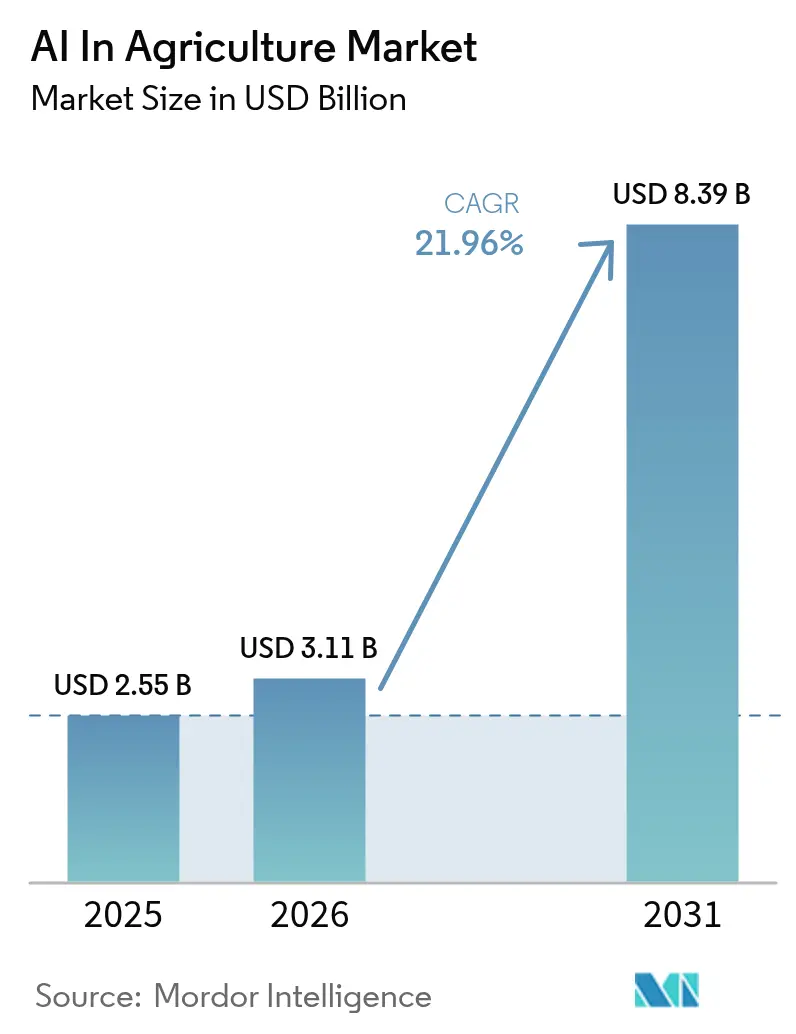

Die Marktgröße für KI in der Landwirtschaft wird voraussichtlich von 2,43 Milliarden USD im Jahr 2025 auf 3,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,96 % über den Zeitraum 2026–2031 einen Wert von 8,39 Milliarden USD erreichen. Robuste Cloud-Konnektivität, sinkende Edge-KI-Hardwarekosten und strenge Nachhaltigkeitsvorschriften wandeln algorithmische Entscheidungsfindung von einem optionalen Pilotprojekt in einen routinemäßigen Budgetposten für Ackerbau-, Gartenbau- und Viehhaltungsbetriebe um. Landwirte monetarisieren Datenströme zunehmend, indem sie Sensor-, Drohnen- und Satellitenbeobachtungen in Pipelines für maschinelles Lernen einspeisen, die variable Betriebsmitteleinsätze vorschreiben und den Düngemittelverschwendung um zweistellige Prozentwerte reduzieren, während gleichzeitig die Erträge gesteigert werden. Erschwingliche KI-als-Dienstleistung-Preisgestaltung beseitigt Kapitalbarrieren für Genossenschaften in Lateinamerika und Afrika, während 5G Open-RAN-Backhaul autonomen Sprühgeräten und Unkrautjätrobotern eine Positionsgenauigkeit von unter einem Meter ohne zusätzliche Basisstationshardware ermöglicht. Die angebotsseitige Fragmentierung hält an, doch gerade diese Vielfalt an Sensoren, Software und Dienstleistern erweitert den Lösungskatalog für Spezialkultur- und Kontrollumgebungsbetreiber.

Wichtigste Erkenntnisse des Berichts

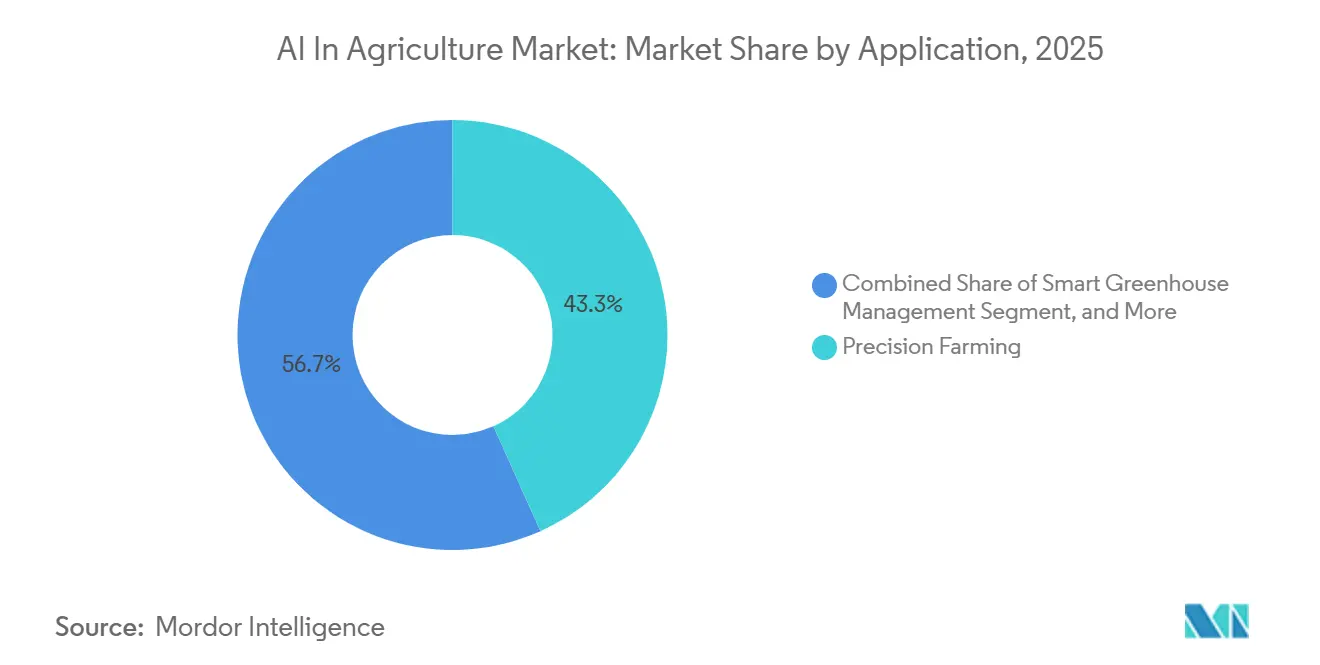

- Nach Anwendung führte die Präzisionslandwirtschaft im Jahr 2025 mit einem Umsatzanteil von 43,29 %; das intelligente Gewächshausmanagement soll bis 2031 mit einer CAGR von 22,47 % expandieren.

- Nach Technologie hielt maschinelles Lernen im Jahr 2025 einen Anteil von 48,19 % der Ausgaben, während Computer Vision zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 22,68 % wachsen wird.

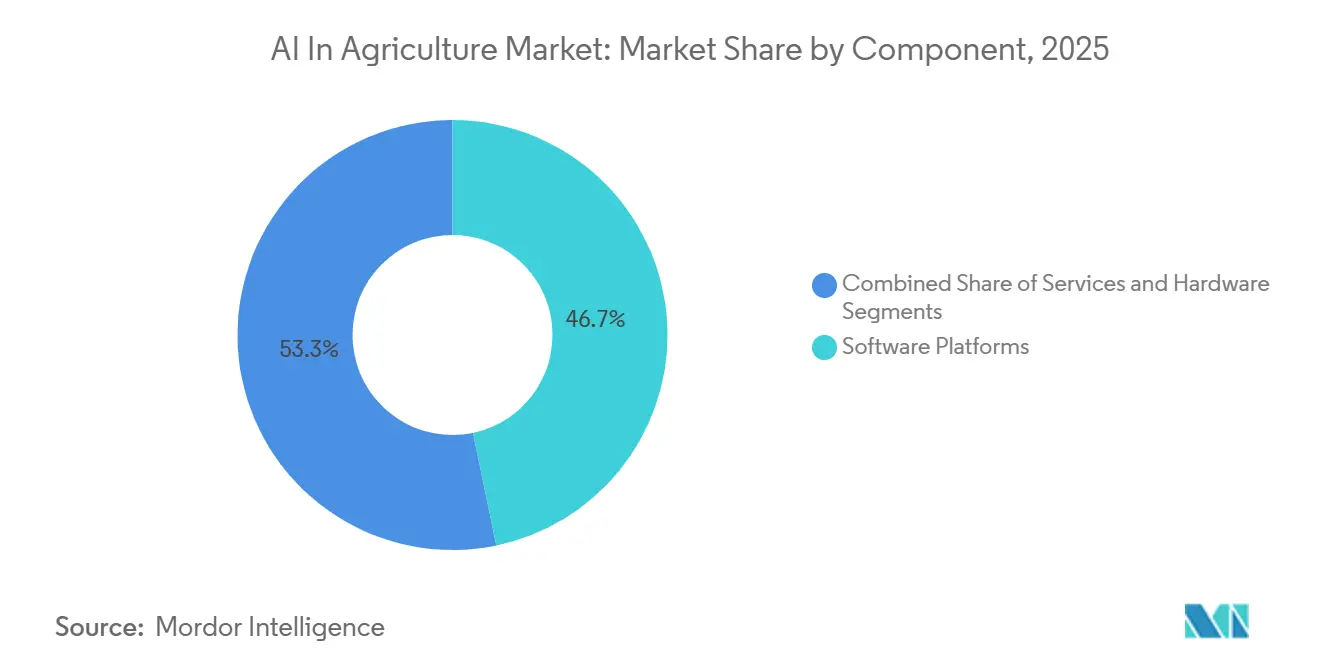

- Nach Komponente entfielen auf Softwareplattformen im Jahr 2025 ein Umsatzanteil von 46,73 %; Dienstleistungen sind für das schnellste Wachstum positioniert und sollen bis 2031 mit einer CAGR von 22,91 % steigen.

- Nach Bereitstellungsmodus erfassten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 59,68 %, während hybride Architekturen über 2026–2031 voraussichtlich mit einer CAGR von 22,96 % wachsen werden.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 38,91 % der Umsätze, doch der asiatisch-pazifische Raum soll bis 2031 die höchste regionale CAGR von 22,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI in der Landwirtschaft Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Präzisionslandwirtschaftsplattformen | +4.20% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von hochauflösenden Drohnen- und Satellitenbilddiensten | +3.80% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Vorschriften für digitale Landwirtschaft | +3.50% | Nordamerika, Europa, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Erschwingliche cloudbasierte KI-als-Dienstleistung-Angebote | +3.10% | Global, mit höchster Akzeptanz im asiatisch-pazifischen Raum und Afrika | Kurzfristig (≤ 2 Jahre) |

| Betriebliche GenKI-Copiloten zur Reduzierung von Agronomenfeldbesuchen | +2.90% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| 5G Open-RAN Sub-Meter-Positionierung für autonome Roboter | +2.70% | Nordamerika, Europa, China, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Präzisionslandwirtschaftsplattformen

Deere and Company integrierte im Jahr 2025 Algorithmen für maschinelles Lernen in sein Operations Center, wodurch die Plattform mehrjährige Ertragskarten und Bodenleitfähigkeitsmessungen aufnehmen und automatisch Saatgutvorschriften generieren konnte, die den Saatgutaufwand für frühe Anwender um 8–12 % reduzierten.[1]John Deere, "Operations Center Übersicht," DEERE.COM Trimble folgte Anfang 2026 mit der Integration generativer KI-Berichtsschreibwerkzeuge in seine Ag-Software-Suite, sodass Betriebsleiter Finanziers briefen konnten, ohne manuell Dashboards zusammenstellen zu müssen.[2]Trimble Inc., "Ag Software Suite Erweiterungen," AGRICULTURE.TRIMBLE.COM Kohlenstoffbuchhaltungsmodule sind mittlerweile standardmäßige Zusatzfunktionen, da Protokolle wie Verra VM0042 eine parzellengenaue Quantifizierung der Sequestrierung vor der Ausgabe von Gutschriften erfordern.[3]Verra, "VM0042 Methodik für verbessertes landwirtschaftliches Flächenmanagement," VERRA.ORG Da Landwirte verifizierte Kohlenstoffgutschriften handeln, reinvestieren sie die Erlöse in zusätzliche Sensoren und verstärken so die Datennetzwerkeffekte. Das Ergebnis ist ein Schwungrad, bei dem die Plattformnutzung jede Saison tiefer wird und ein Wechsel zunehmend kostspielig wird.

Ausbau von hochauflösenden Drohnen- und Satellitenbilddiensten

PrecisionHawk startete 2025 eine Dienstleistungsstufe, die Drohnenbilder mit Sentinel-1-Radar mit synthetischer Apertur fusioniert und wetterunabhängige Bodenfeuchtigkeit- und Biomassekarten bereitstellt.[4]PrecisionHawk, "Multi-Sensor-Ernteintelligenz," PRECISIONHAWK.COM Aerobotics setzte 2026 Computer-Vision-Modelle ein, um einzelne Zitrusfrüchte zu zählen, sodass Packer sechs Wochen früher als zuvor Terminkontrakte abschließen konnten. Die SuperDove-Konstellation von Planet Labs besucht nun täglich jedes Feld mit einer Auflösung von 3 Metern und gibt Agronomen nahezu in Echtzeit Rückmeldungen für Doppelanbausysteme. Eine solche zeitliche Dichte verkürzt Entscheidungszyklen und minimiert Ertragsverluste durch Timing-Fehler.

Staatliche Subventionen und Vorschriften für digitale Landwirtschaft

Das Landwirtschaftsministerium der Vereinigten Staaten zahlte im Jahr 2025 im Rahmen der Initiative für klimafreundliche Rohstoffe 3,1 Milliarden USD aus und leitete 40 % der Mittel in KI-gestütztes Nährstoffmanagement für benachteiligte Erzeuger. Die Gemeinsame Agrarpolitik Europas schreibt vor, dass mindestens 35 % der Budgets für die ländliche Entwicklung Investitionen in die Präzisionslandwirtschaft finanzieren, was die Sensorakzeptanz in Frankreich und Deutschland beschleunigt. Chinas Landwirtschaftsministerium verpflichtete sich bis 2027 zu 200 intelligenten Landwirtschaftszonen, die jeweils mit IoT-Sensoren und Edge-KI-Gateways ausgestattet sind. Indiens Kisan-Suvidha-App liefert KI-generierte Schädlings- und Bewässerungsberatungen an 50 Millionen Landwirte und erweitert den Beratungsumfang erheblich. Im Wesentlichen wandelt die Einhaltung von Vorschriften KI von einer freiwilligen Ausgabe in eine Grundvoraussetzung um.

Erschwingliche cloudbasierte KI-als-Dienstleistung-Angebote

Microsoft Azure Data Manager für die Landwirtschaft berechnet vortrainierte Ertragsvorhersagemodelle zu unter 0,10 USD pro Hektar und Saison, ein Niveau, das für Kleinbauerngenossenschaften praktikabel ist. IBM integrierte im Jahr 2025 große Sprachmodelle in seine Watson Decision Platform und übersetzte Forschungsarbeiten in einfache, parzellengenaue Anleitungen. AWS SageMaker Geospatial bündelt die Vorverarbeitung von Satellitenbildern mit Modelltraining-Pipelines und verkürzt die Zeit bis zur Erkenntnis für Agrarunternehmen von Wochen auf Stunden. Die verbrauchsbasierte Abrechnung eliminiert den Bedarf an Investitionsausgaben für GPU-Cluster, ein entscheidender Vorteil in Regionen, in denen das jährliche Betriebseinkommen unter 5.000 USD liegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte agronomische Datenstandards | -2.10% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten für Sensoren und Robotik für Kleinbauern | -1.90% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte KI-fähige agronomische Datensätze und Datenschutzhürden | -1.60% | Global, mit höchster regulatorischer Komplexität in Europa | Mittelfristig (2–4 Jahre) |

| Langsame Verifizierungszyklen für Boden-Kohlenstoffgutschriften | -1.30% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte agronomische Datenstandards

Nur 30 % der Anbieter von Betriebsmanagementsoftware hatten bis 2025 das ADAPT-Datenaustauschframework von AgGateway übernommen, was Landwirte dazu zwang, inkompatible Dateiformate beim Anbieterwechsel abzugleichen. Bodentaxonomien weichen voneinander ab; das Landwirtschaftsministerium der Vereinigten Staaten erkennt 12 Bodenordnungen an, während die Weltbodenbezugsbasis 32 auflistet, was die Modellportabilität erschwert. Wetterstationsprotokolle und Schädlingsnomenklaturen variieren, was die Prognosegenauigkeit bei internationaler Zusammenführung von Datensätzen verringert. Anbieter müssen regionale Modelle aufbauen und pflegen, was die Entwicklungskosten erhöht und Produkteinführungen verzögert.

Hohe Anfangskosten für Sensoren und Robotik für Kleinbauern

Eine grundlegende Sensorausstattung kostet 800–1.200 USD pro Feld, und ein autonomer Unkrautjätroboter übersteigt 30.000 USD – Beträge, die viele Zwei-Hektar-Betriebe in Indien und Subsahara-Afrika nicht finanzieren können. Geschäftsbanken betrachten KI-Hardware als risikoreiche Sicherheit, und Mikrofinanzinstitutionen übernehmen selten Technologieleasing. CropX bietet einen Sensor-als-Dienstleistung-Vertrag zu 18–25 USD pro Hektar und Saison an, doch die Akzeptanz unter Kleinbauern lag 2025 unter 5 %. Die daraus resultierende digitale Kluft verlangsamt die Datennetzwerkeffekte, die zur Verfeinerung lokalisierter Modelle erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intelligente Gewächshäuser übertreffen Ackerbaufelder

Die Präzisionslandwirtschaft hielt im Jahr 2025 mit 43,29 % den größten Marktanteil im KI in der Landwirtschaft Markt, was den weit verbreiteten Einsatz von Geräten mit variablen Ausbringungsmengen auf Mais- und Sojabohnenflächen widerspiegelt. Das intelligente Gewächshausmanagement soll jedoch das Anwendungswachstum anführen und bis 2031 mit 22,47 % expandieren. Der generative KI-Copilot von Intelligent Growth Solutions optimiert CO₂-Werte und LED-Spektren alle paar Minuten und ermöglicht es vertikalen Farmen, den Energieverbrauch um 18 % zu senken, ohne Ertragsverluste zu erleiden. Die Viehüberwachung gewinnt an Dynamik, da Computer-Vision-Systeme Lahmheit und Abkalberisiken Tage im Voraus erkennen und so Tierarztkosten und Sterblichkeit reduzieren. Die Drohnenanalytik hält eine mittlere Position im zweistelligen Bereich, kann jedoch steigen, sobald Regulierungsbehörden Flüge jenseits der Sichtlinie ermöglichen.

Dichte Gewächshausdatensätze – Sensorablesungen alle fünf Minuten über Dutzende von Variablen – beschleunigen die Modelliteration, während Freilandkulturen spärlichere Daten produzieren und die Algorithmusverfeinerung verlangsamen. Zertifizierungen wie GlobalGAP beginnen, KI-gestützte Rückverfolgbarkeit zu fordern, was Nachernte-Optimierungsplattformen in Mainstream-Budgets drängt. Infolgedessen ist die KI in der Landwirtschaft Marktgröße für Anwendungen in kontrollierten Umgebungen auf dem Weg, bis 2031 einen Teil des Abstands zu konventionellen Ackerkulturen zu schließen.

Nach Technologie: Kamerazentrisches Wachstum steigt stark an

Maschinelles Lernen dominierte mit 48,19 % der Ausgaben im Jahr 2025 und verankerte den breiteren KI in der Landwirtschaft Markt. Computer Vision ist zwar kleiner, soll aber über 2026–2031 mit 22,68 % expandieren und andere Technologien übertreffen, da Drohnenflotten und Edge-Prozessoren zunehmen. Das See-and-Spray-System von Deere verwendet Faltungsnetze, um Nutzpflanzen von Unkraut mit 20 Bildern pro Sekunde zu unterscheiden, und reduziert den Herbizideinsatz um bis zu 90 %. Taranis erfasst Bilder im Submillimeterbereich, um frühe Pilzläsionen zu erkennen, und ermöglicht eine Fungizidpräzision, die die Chemikalienkosten um 30–40 % senkt.

Edge-Inferenz-Chips wie NVIDIA Jetson Orin und Google Coral sind mittlerweile für unter 200 USD erhältlich und ermöglichen die Echtzeitverarbeitung auf Sprühgeräten ohne Cloud-Latenz. Europäische KI-Gesetz-Vorschläge, die einige landwirtschaftliche Systeme als „begrenztes Risiko” einstufen, könnten die Nachfrage nach interpretierbaren Algorithmen verlagern und dem globalen Technologiegefüge eine regionale Note verleihen. In numerischen Begriffen soll der Anteil des Computer-Vision-Segments an der KI in der Landwirtschaft Marktgröße stetig steigen, auch wenn maschinelles Lernen die Kernarbeitslastdominanz behält.

Nach Komponente: Dienstleistungen überbrücken die Qualifikationslücke

Softwareplattformen erfassten im Jahr 2025 mit 46,73 % den höchsten Marktanteil unter den Komponenten im KI in der Landwirtschaft Markt, angeführt von Abonnementpaketen von Bayer Climate FieldView und Trimble. Dienstleistungen – Beratung, Integration und Support – sollen am schnellsten wachsen und bis 2031 eine CAGR von 22,91 % verzeichnen, da Landwirte Schwierigkeiten haben, ältere SCADA-Anlagen mit cloudnativen Stacks zu harmonisieren. Das Präzisionsteam von CNH Industrial berichtete, dass der Umsatz mit professionellen Dienstleistungen im Jahr 2025 im Jahresvergleich um 35 % gestiegen ist, da Kunden maßgeschneiderte API-Brücken zwischen Slingshot und Wetterdaten-Feeds verlangten.

Das Hardwarewachstum bleibt stabil, ist jedoch durch lange Ersatzzyklen für Traktoren und Mähdrescher begrenzt. Anbieter integrieren Intelligenz am Edge, um den Integrationsaufwand zu reduzieren; Topcons Traktorführung von 2026 fusioniert GPS und Computer Vision an Bord und hält eine Genauigkeit von unter 2 Zentimetern ohne Mobilfunkverbindungen aufrecht. Langfristig könnte schlüsselfertige Hardware den Dienstleistungsumsatz verlangsamen, doch vorerst schöpfen Integratoren Wert ab, da Betriebe agronomische und datentechnische Fähigkeiten ausbalancieren.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Beliebtheit

Cloud-Bereitstellungen dominierten im Jahr 2025 mit einem Anteil von 59,68 %, was den Kostenvorteil von Hyperscale-Anbietern widerspiegelt. Hybride Modi sollen bis 2031 mit 22,96 % wachsen, da Landwirte Echtzeit-Latenz ohne Aufgabe der Datensouveränität wünschen. Prospera führt Schädlingserkennungsmodelle auf Edge-Gateways aus und lädt nur Anomalien hoch, was die Bandbreite um 80 % reduziert. Gamaya verarbeitet hyperspektrale Daten vor Ort auf Drohnen und sendet komprimierte Erkenntnisse an Dashboards, sodass Landwirte Rohbilder intern behalten.

Ländliche 5G-Pilotprojekte in Deutschland und Japan demonstrierten Hin- und Rücklaufzeiten von unter 10 Millisekunden, ausreichend für autonome Pfadplanung. Diese Konnektivität ermöglicht es Robotern, schwere Berechnungen auf nahegelegene Edge-Server statt auf entfernte Clouds auszulagern. Folglich ist die KI in der Landwirtschaft Marktgröße, die hybriden Bereitstellungen zugeschrieben wird, für eine zweistellige Expansion bereit, während reine On-Premises-Installationen eine Nische bleiben.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,91 % der Ausgaben dank hoher Durchdringung von GPS-geführten Maschinen, Breitbandabdeckung in ländlichen Landkreisen und klimafreundlichen Subventionen. Die Überarbeitungen des USDA-Programms zur Erhaltung der Bewirtschaftung erstatten bis zu 75 % der KI-Sensor- und Softwarekosten, wenn Nährstoffpläne maschinell verifiziert werden. Kanadas Programm für saubere Agrartechnologie zahlte 2025 50 Millionen CAD (37 Millionen USD) für Präzisionslandwirtschaftsausrüstung aus. Mexikos Avocado-Exporteure integrieren nun KI-Rückverfolgbarkeit, um die Importvorschriften der Vereinigten Staaten zu erfüllen. Arbeitsbeschränkungen verlangsamen noch vollständig autonome Roboter, bis die regulatorische Freigabe erfolgt.

Der asiatisch-pazifische Raum soll mit einer CAGR von 22,98 % bis 2031 am schnellsten wachsen. Chinas 200 intelligente Landwirtschaftszonen schreiben den Einsatz lokaler KI-Stacks vor und verankern inländische Cloud-Partnerschaften. Indiens Kisan Suvidha bedient 50 Millionen Nutzer mit satellitengestützten Beratungen. Japan strebt bis 2027 100.000 Hektar unter autonomen Traktoren an, um dem ländlichen Alterungsproblem entgegenzuwirken. Australien nutzt KI-Evapotranspirations-Modelle zur Rationierung von Murray-Darling-Wasser. Regulatorische Divergenz – von Chinas Datenlokalisierungsregeln bis zu Indiens einwilligungsbasiertem Regime – zwingt Anbieter zur Regionalisierung von Datenflüssen, doch die Nachfrage übersteigt diese Reibungspunkte.

Europa, Südamerika, der Nahe Osten und Afrika hielten 2025 jeweils einstellige bis niedrige zweistellige Anteile. Die EU reserviert über ein Drittel der Budgets für die ländliche Entwicklung für digitale Landwirtschaft und fördert Sensor-Rollouts in Deutschland und Polen. Brasiliens Agro-4.0-Steueranreize katalysieren die KI-Akzeptanz auf Sojaanbauflächen. Saudi-Arabiens Nationales Zentrum für Agrartechnologie unterstützt KI-optimierte vertikale Farmen zur Reduzierung der Importabhängigkeit. Südafrikas Zitrusverpackungsbetriebe setzen Computer-Vision-Sortierung ein, um EU-Standards zu erfüllen, während Nigeria satellitengestützte Erntüberwachung für Reis im Niger-Delta erprobt. Insgesamt erweitern diese Initiativen den globalen KI in der Landwirtschaft Markt, auch wo Infrastrukturlücken bestehen.

Wettbewerbslandschaft

Der KI in der Landwirtschaft Markt bleibt mäßig fragmentiert: Die fünf größten Anbieter – Deere and Company, Trimble, Bayer Crop Science, Microsoft und IBM – halten zusammen weniger als 30 % Marktanteil. Gerätehersteller nutzen installierte Basen, um Software zu verkaufen; Deere verband bis 2025 500.000 Maschinen mit seinem Operations Center und schuf so einen proprietären Datenvorteil. Trimble integriert über 200 Drittanbietergeräte und positioniert sich als neutrale Plattform. Cloud-Hyperscale-Anbieter konzentrieren sich auf horizontale Infrastruktur und arbeiten mit agronomischen Spezialisten für vertikale Tiefe zusammen.

Startups wie Prospera, Taranis und CropX unterbieten etablierte Anbieter um 30–50 % und spezialisieren sich auf kulturspezifische Analytik, was Landwirte anspricht, die eine Gerätebindung scheuen. Syngentas Übernahme von Cropio im Jahr 2024 veranschaulicht die vertikale Bündelung von Saatgut, Chemikalien und Datendiensten. Die Patentaktivität stieg stark an, mit über 800 in den Vereinigten Staaten erteilten landwirtschaftlichen KI-Patenten in den Jahren 2024–2025, viele davon in den Bereichen Unkrauterkennung und Ertragsvorhersage. Edge-KI-Chiphersteller Hailo und Blaize ermöglichen es batteriebetriebenen Sensoren, Computer Vision lokal auszuführen, und erschließen so unterversorgte Regionen, in denen Breitband knapp ist.

Standardsetzung ist nun ein Wettbewerbshebel; in der ADAPT-Gruppe von AgGateway aktive Anbieter beeinflussen Interoperabilitätsnormen. Da sich die Rollen in der Wertschöpfungskette verwischen, bietet der KI in der Landwirtschaft Markt Weißraum in der Viehbiometrie, der Nachernte-Qualitätsvorhersage und der Verifizierung regenerativer Landwirtschaft – keiner davon wird bisher von einem einzelnen Anbieter dominiert.

KI in der Landwirtschaft Branchenführer

Microsoft Corporation

IBM Corporation

Granular Inc.

aWhere Inc.

Prospera Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Deere and Company ging eine Partnerschaft mit NVIDIA ein, um Jetson-Orin-Edge-KI-Module in autonome Traktoren der nächsten Generation zu integrieren, mit dem Ziel kommerzieller Rollouts auf 50.000 Hektar im US-Mittleren Westen bis Ende 2027.

- Dezember 2025: Trimble übernahm Bilberry und fügte seinem Spot-Spraying-Portfolio für europäische Kunden Echtzeit-Unkrauterkennungsalgorithmen hinzu.

- November 2025: Bayer Crop Science veröffentlichte Climate FieldView Pro und bündelte generative KI-agronomische Berichte und Kohlenstoffgutschriften-Quantifizierung zu 15 USD pro Hektar und Saison in Nordamerika, Brasilien und Deutschland.

- Oktober 2025: Microsoft Azure Data Manager für die Landwirtschaft fügte 12 kulturspezifische Ertragsvorhersagemodelle und hyperspektrale Satellitenunterstützung von Planet Labs hinzu.

Globaler KI in der Landwirtschaft Marktberichtsumfang

Der KI in der Landwirtschaft Marktbericht ist segmentiert nach Anwendung (Präzisionslandwirtschaft, Viehüberwachung, Drohnenanalytik, intelligentes Gewächshausmanagement, Lieferketten- und Nachernte-Optimierung), Technologie (maschinelles Lernen, Computer Vision, prädiktive Analytik, Verarbeitung natürlicher Sprache), Komponente (Hardware, Softwareplattformen, Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises, Hybrid) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Präzisionslandwirtschaft |

| Viehüberwachung |

| Drohnenanalytik |

| Intelligentes Gewächshausmanagement |

| Lieferketten- und Nachernte-Optimierung |

| Maschinelles Lernen |

| Computer Vision |

| Prädiktive Analytik |

| Verarbeitung natürlicher Sprache (NLP) |

| Hardware (Sensoren, Drohnen, Roboter) |

| Softwareplattformen |

| Dienstleistungen (Beratung, Integration, Support) |

| Cloud |

| On-Premises |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Anwendung | Präzisionslandwirtschaft | |

| Viehüberwachung | ||

| Drohnenanalytik | ||

| Intelligentes Gewächshausmanagement | ||

| Lieferketten- und Nachernte-Optimierung | ||

| Nach Technologie | Maschinelles Lernen | |

| Computer Vision | ||

| Prädiktive Analytik | ||

| Verarbeitung natürlicher Sprache (NLP) | ||

| Nach Komponente | Hardware (Sensoren, Drohnen, Roboter) | |

| Softwareplattformen | ||

| Dienstleistungen (Beratung, Integration, Support) | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell sollen die Ausgaben für KI-Tools in der Landwirtschaft zwischen 2026 und 2031 wachsen?

Die Gesamtausgaben sollen mit einer CAGR von 21,96 % steigen und den KI in der Landwirtschaft Markt von 3,11 Milliarden USD im Jahr 2026 auf 8,39 Milliarden USD bis 2031 heben.

Welche Anwendung gewinnt am schnellsten an Boden?

Das intelligente Gewächshausmanagement zeigt die schnellste Entwicklung und wächst mit einer CAGR von 22,47 %, da Betreiber Klima-, Beleuchtungs- und Nährstoffregime automatisieren.

Welche Region bietet die stärksten zukünftigen Wachstumsaussichten?

Der asiatisch-pazifische Raum soll bis 2031 die höchste regionale CAGR von 22,98 % verzeichnen, angetrieben durch groß angelegte Programme in China und Indien.

Warum wächst der Dienstleistungsumsatz schneller als der Softwareverkauf?

Betriebe benötigen Integratoren, um ältere Traktoren, Sensornetzwerke und Cloud-Plattformen zu verbinden, sodass Beratungs- und Supportumsätze jährlich mit 22,91 % wachsen sollen.

Wie konzentriert ist die Anbietermacht heute?

Die fünf größten Anbieter halten weniger als 30 % des globalen Umsatzes, was die Wettbewerbslandschaft mäßig fragmentiert und offen für Innovatoren lässt.

Verdrängen hybride Bereitstellungen reine Cloud-Modelle?

Hybride Architekturen, die Edge-Verarbeitung mit Cloud-Training kombinieren, sollen jährlich mit 22,96 % wachsen und die Dominanz reiner Cloud-Setups schrittweise untergraben.

Seite zuletzt aktualisiert am: