Marktgröße und Marktanteil für KI in der klinischen Dokumentation

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der klinischen Dokumentation von Mordor Intelligence

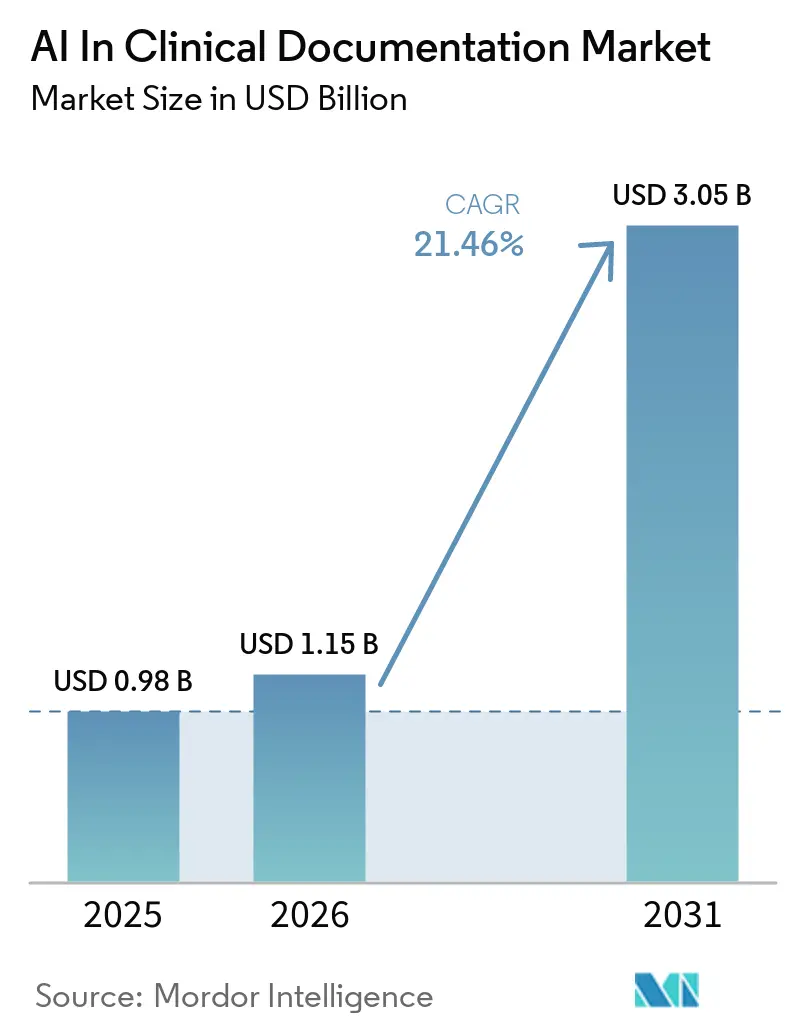

Die Marktgröße für KI in der klinischen Dokumentation wird voraussichtlich von 0,98 Milliarden USD im Jahr 2025 auf 1,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 21,46 % über den Zeitraum 2026–2031 voraussichtlich 3,05 Milliarden USD erreichen. Das Wachstumsprofil spiegelt einen strukturellen Wandel von Proof-of-Concept-Pilotprojekten hin zur unternehmensweiten Einführung wider, die EHR-native Erfahrungen, evidenzverknüpfte Ergebnisse und Disziplin bei den Betriebskosten rund um Inferenzkosten priorisiert. Gesundheitssysteme wechseln von einfacher Diktierfunktion zu ambienter Dokumentation und Workflows zur Dokumentationsintegrität, die die Qualität von Notizen mit messbaren Umsatzergebnissen und verkürzten Umsatzzyklen verbinden. Anbieter konkurrieren weniger um rohe Transkriptionsgenauigkeit als vielmehr darum, wie automatisierte Notizen mit Bestellsätzen, Kodierungsspezifität und der Bereitschaft zur Vorabgenehmigung am Behandlungsort integriert werden. Der regulatorische Schwung im Jahr 2026 rund um Interoperabilität, Transparenz und Sicherheit stärkt standardsbasierte Integrationen und Erklärbarkeitsmerkmale, die Prüfpfade und die Überprüfung durch Kliniker schneller und einfacher machen. Da sich Unternehmenskäufer auf die Wertschöpfung und operative Hebelwirkung konzentrieren, wird erwartet, dass der Markt für KI in der klinischen Dokumentation Plattformen bevorzugt, die die Token-Nutzung pro Notiz komprimieren und dabei klinische Treue und Rückverfolgbarkeit über verschiedene Fachgebiete und Sprachen hinweg aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

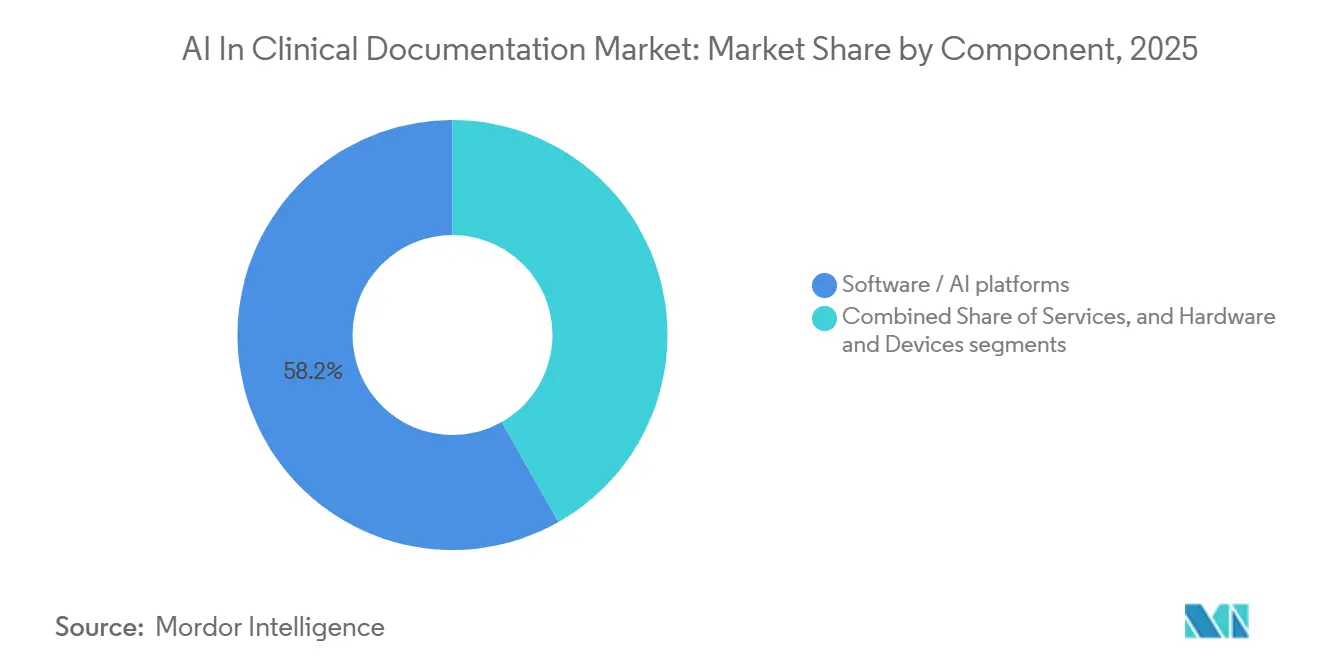

- Nach Komponente führten Software-/KI-Plattformen im Jahr 2025 mit einem Umsatzanteil von 58,24 % und werden voraussichtlich bis 2031 mit einer CAGR von 23,44 % wachsen.

- Nach Bereitstellung dominierte Cloud/SaaS im Jahr 2025 mit einem Anteil von 51,35 % und verzeichnete die schnellste prognostizierte CAGR von 23,82 % bis 2031.

- Nach Anwendung entfiel auf die ambiente klinische Dokumentation im Jahr 2025 ein Anteil von 53,34 % des Wertes, und CDI oder CAPD wird voraussichtlich bis 2031 mit einer CAGR von 23,41 % wachsen.

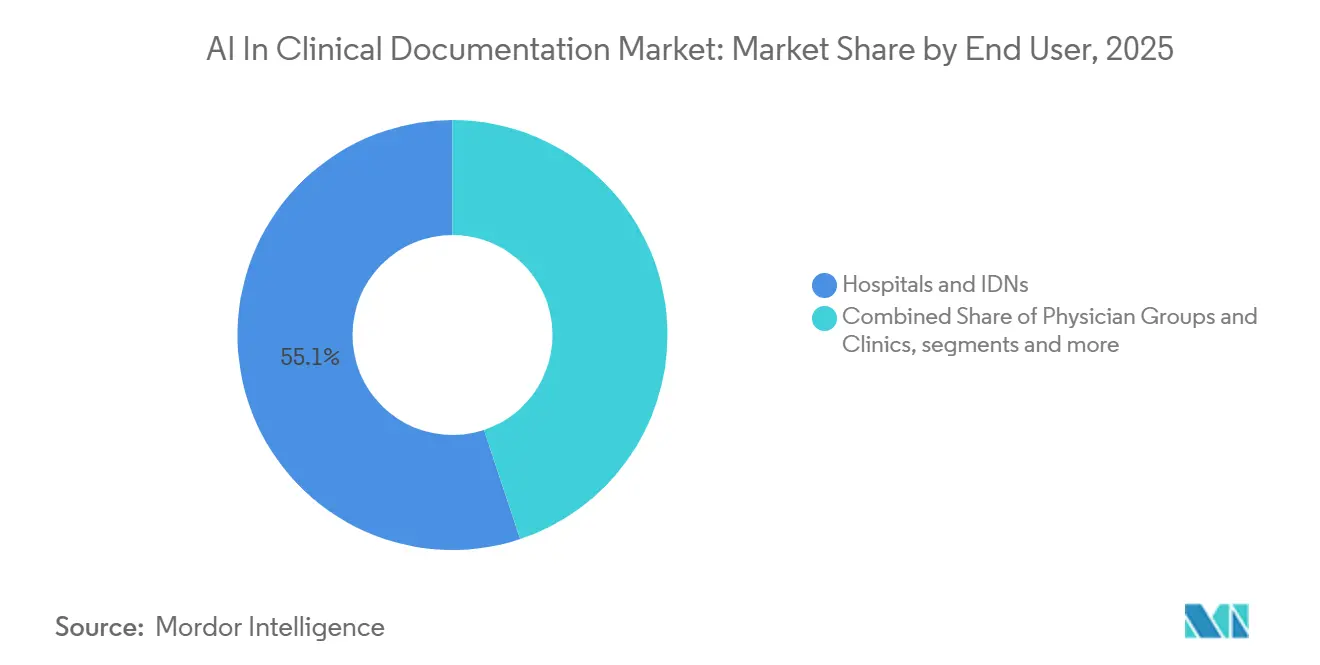

- Nach Endnutzer entfielen auf Krankenhäuser und integrierte Versorgungsnetzwerke 55,13 % der Ausgaben im Jahr 2025, und Kostenträger im Gesundheitswesen wachsen am schnellsten mit einer CAGR von 22,62 % bis 2031.

- Nach klinischem Umfeld dominierte der stationäre Bereich im Jahr 2025 mit einem Anteil von 61,55 %, und der ambulante Bereich wächst am schnellsten mit einer CAGR von 22,31 % bis 2031.

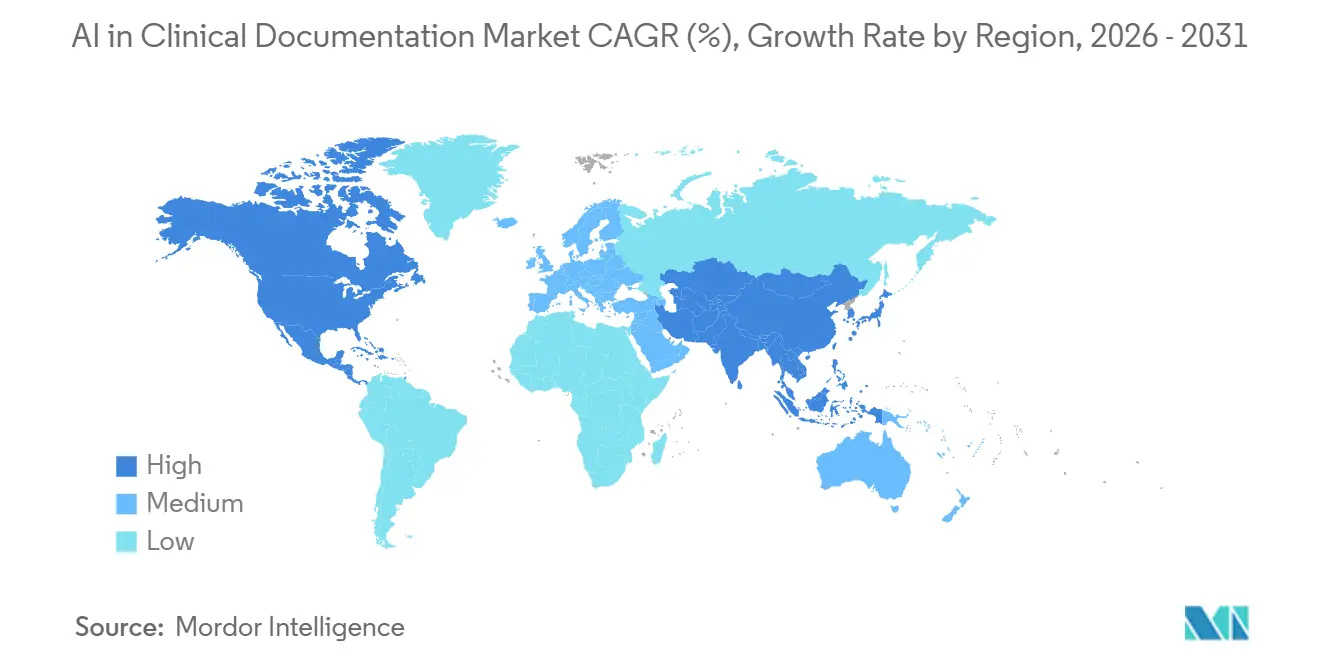

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 50,16 %, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 23,24 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der klinischen Dokumentation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ambiente Dokumentation und CDI/CAPD reduzieren den Dokumentationsaufwand und erhöhen den Durchsatz | +5.2% | Global, mit starker Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Tiefe EHR-native Integrationen fördern die Einführung im Arbeitsablauf auf Unternehmensebene | +4.8% | Nordamerika als Kern, Ausweitung auf Asien-Pazifik (Epic- oder Oracle-Installationen) | Mittelfristig (2–4 Jahre) |

| Genauigkeitsgewinne bei medizinischer Spracherkennung und großen Sprachmodellen verbessern Notizqualität und -geschwindigkeit | +3.7% | Global, mit sprachspezifischen Leistungsunterschieden | Mittelfristig (2–4 Jahre) |

| Umsatzintegrität und Prüfdruck erweitern KI-gestützte CDI/CAPD und Kodierung | +4.1% | Nordamerika und EU-Pilotprojekte | Kurzfristig (≤ 2 Jahre) |

| Mehrsprachige, fachspezifisch abgestimmte Modelle erschließen Notaufnahme, stationären Bereich und komplexe Fachgebiete | +2.9% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unternehmens-KI-Plattformen und GPU-Zugang ermöglichen gebündelte, skalierte Bereitstellungen | +3.6% | Globale Rechenzentren in Nordamerika, EU und ausgewählten Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ambiente Dokumentation und CDI oder CAPD reduzieren den Dokumentationsaufwand und erhöhen den

Durchsatz Die ambiente Dokumentation hat sich in den klinischen Mainstream bewegt, da Organisationen die Reduzierung der Dokumentation nach Dienstschluss und eine verbesserte Besuchsabwicklung priorisierten, ohne zusätzliches Personal einzustellen. Belege aus ambulanten Einrichtungen zeigen, dass KI-generierte Notizen die Dokumentationszeit reduzieren und die wahrgenommene Effizienz verbessern können, was einen Wandel hin zu höheren täglichen Besuchsvolumina unterstützt, wenn Kliniker Zeiteinsparungen in zusätzliche Patiententermine statt in kürzere Arbeitstage umwandeln. Anbieter kombinieren die frontendbasierte ambiente Dokumentation mit Backend-CDI- oder CAPD-Überprüfungen, sodass narrative Notizen in spezifische, prüfbare Aussagen umgewandelt werden, die eine bessere Kodierung und weniger nachgelagerte Anfragen unterstützen. Anbieter berichten von messbaren Verbesserungen bei der kodierten Komplexität und der Umsatzintegrität, wenn KI benötigte Qualifikatoren vorschlägt und ICD-10- und HCC-Codes mit unterstützenden Begründungen verknüpft, was geänderte Begegnungen reduziert und Zahlungszyklen verkürzt.[1]Suki Team, „Suki Supercharges Revenue Cycle with Next-Gen AI Coding”, Suki, suki.ai Da Regeln zur Vorabgenehmigung und Interoperabilität im Jahr 2026 Aktualität und Transparenz betonen, erwarten Kostenträger klinische Einreichungen, die präzise, strukturiert und nachvollziehbar sind, was kombinierte Dokumentation und Integritätsprüfungen zu einem strategischen Hebel am Behandlungsort macht. Der Markt für KI in der klinischen Dokumentation richtet daher Produkt-Roadmaps auf Durchsatz, Kodierungsspezifität und Erklärbarkeit aus, die zusammen das Ablehnungsrisiko reduzieren und klarere finanzielle Erträge für Gesundheitssysteme und Kostenträger schaffen.

Tiefe EHR-native Integrationen fördern die Einführung im Arbeitsablauf auf Unternehmensebene

Die Einführung skaliert am schnellsten, wenn die Dokumentationsunterstützung direkt in EHR-Workflows eingebettet ist, sodass Kliniker nicht zwischen externen Fenstern wechseln oder Daten erneut eingeben müssen. Gesundheitssysteme berichten von reibungsloseren Einführungen und einer höheren nachhaltigen Nutzung, wenn KI-generierte Notizen, Bestellungen und Kodierungsvorschläge mit minimalen Klicks und klaren Evidenzverknüpfungen in das EHR zurückgeschrieben werden, was Vertrauen und Prüfbarkeit stärkt. EHR-native oder eng integrierte Ansätze reduzieren auch den IT-Aufwand, da Bereitstellung, Berechtigungen und klinische Inhalte innerhalb bestehender Governance- und Sicherheitsrahmen verwaltet werden. Die Integrationstiefe ist wichtiger als marginale Genauigkeitsgewinne, wenn Frontline-Nutzer weniger Schritte und weniger Bildschirmwechsel während zeitkritischer Begegnungen suchen, insbesondere in Fachgebieten mit komplexen Vorlagen. Umgebungen, die die ambiente Erfassung mit strukturiertem Rückschreiben koppeln, können Kostenträgeranforderungen früher erkennen und vermeidbare Reibungsverluste bei Entlassung, Überweisung oder Vorabgenehmigungsprüfpunkten reduzieren. Der Markt für KI in der klinischen Dokumentation konvergiert weiterhin um standardskonforme Integrationen, die den Kliniker im Arbeitsfluss halten und Audio und Text in Bestellungen, Codes und Patientenanweisungen innerhalb des nativen Aufzeichnungssystems umwandeln.

Genauigkeitsgewinne bei medizinischer Spracherkennung und großen Sprachmodellen verbessern Notizqualität und -geschwindigkeit

Die medizinische Spracherkennung wurde durch domänenabgestimmte Modelle weiterentwickelt, die Wortfehlerraten reduzieren und die Wiedererkennung klinischer Begriffe verbessern und damit eine bessere Grundlage für nachgelagerte Sprachmodelle bieten. Ein im Jahr 2025 veröffentlichtes medizinisches ASR-Modell berichtete von einer Transkriptionsgenauigkeit von 93 % mit weniger Fehlern bei der Terminologie und einer starken Schlüsselworterkennung – ein Niveau, das die Eingabe für Zusammenfassungs- und Strukturierungsaufgaben stabilisiert.[2] Speechmatics Team, „Speechmatics Launches Medical Model for AI Medical Speech Recognition”, Speechmatics, speechmatics.com Qualitätsvergleiche zwischen KI-generierten Notizen und von Klinikern verfassten Notizen zeigen in kontrollierten Studien insgesamt vergleichbare Bewertungen, obwohl KI-Ausgaben nicht unterstützte Schlussfolgerungen enthalten können, die einen schnellen Überprüfungsschritt vor der Unterzeichnung erfordern.[3]Erin Palm et al., „Assessing the Quality of AI-Generated Clinical Notes”, Frontiers in Artificial Intelligence, frontiersin.org Das Produktdesign hat sich hin zu schneller Evidenzverknüpfung verlagert, sodass Kliniker den Ursprung jedes Satzes überprüfen und mit Zuversicht bearbeiten können, was zunehmend von Sicherheitsteams und Regulierungsbehörden erwartet wird. Die Leitlinien der FDA zu KI-fähigen Gerätesoftwarefunktionen betonen Transparenz bei der Entwicklung, Validierung, Aktualisierung und Kennzeichnung von Modellen und verstärken die Notwendigkeit, Leistungsmetriken und Anweisungen zur menschlichen Aufsicht am Einsatzort anzuzeigen. Da sich diese Schutzmaßnahmen bei den Anbietern standardisieren, profitiert der Markt für KI in der klinischen Dokumentation von einer schnelleren Vertrauensbildung und widerstandsfähigeren Workflows, die die Geschwindigkeit erhalten und gleichzeitig das Fehlerrisiko managen.

Umsatzintegrität und Prüfdruck erweitern KI-gestützte CDI oder CAPD und Kodierung

Die Prüfung der Dokumentationsspezifität durch Kostenträger im Gesundheitswesen hat sich seit den Risikoausgleichsaktualisierungen, die die Kodierungserwartungen neu gestaltet haben, verschärft. KI-gestützte CDI- und Kodierungsmodule schlagen nun detaillierte Qualifikatoren vor, begründen Codeauswahlen und generieren unterstützende Begründungen, die geänderte Begegnungen reduzieren und die erstmalige Anspruchsannahme verbessern. Neue Transparenz- und Bürokratieabbau-Initiativen auf Bundesebene im Jahr 2026 drängen Organisationen dazu, klarere, strukturierte Einreichungen bereitzustellen und die Bearbeitungszeiten für Entscheidungen zu überwachen, wovon beide von einer Dokumentation profitieren, die bei der Quellbegegnung vollständig ist.[4]US-Ministerium für Gesundheit und Soziale Dienste, „TEFCA, America's National Interoperability Network, Reaches Nearly 500 Million Health Records Exchanged as HHS Leverages Technology and AI to Lower Costs and Reduce Burden”, HHS-Pressebüro, hhs.gov Gesundheitssysteme priorisieren Tools, die Arztnotizen mit Kodierungsunterstützung verbinden, die mit Richtlinienaktualisierungen und sich entwickelnden Deckungskriterien übereinstimmt und gleichzeitig Prüfpfade für die nachgelagerte Überprüfung erstellt. Wo die ambiente Dokumentation die Notizgenerierung beschleunigt, wandeln CDI- oder CAPD-Überlagerungen narrative Inhalte in hochwertige Datenelemente um, was den finanziellen Ertrag jeder Begegnung steigert. Diese Dynamiken lenken Investitionen in Richtung Plattformen, die Dokumentation mit Kodierungsintegrität koppeln, und schaffen ein Adoptionsschwungrad für den Markt für KI in der klinischen Dokumentation in umsatzstarken Versorgungslinien, wo Spezifität die Zahlungsgenauigkeit antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Einwilligung der Patienten und Datenschutzbeschränkungen bei der ambienten Audioerfassung und -speicherung | -2.8% | Datenschutz- orientierte Rechtsordnungen in der EU und ausgewählten US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Klinisches Risiko/Haftung erfordert menschliche Überprüfung und starke Governance | -3.1% | Global mit erhöhter Sensibilität in US-amerikanischen Rechtsstreitumgebungen | Mittelfristig (2–4 Jahre) |

| Sensitivität der Betriebskosten gegenüber Inferenzkosten und Latenz von großen Sprachmodellen oder ASR | -2.3% | Globale Rechenzentren und GPU-beschränkte Märkte | Mittelfristig (2–4 Jahre) |

| Leistungslücken bei Akzent oder Sprache begrenzen einen gerechten globalen Rollout | -1.9% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika, wo Nicht-Englisch-Sprachen primär sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einwilligung der Patienten und Datenschutzbeschränkungen bei der ambienten Audioerfassung und -speicherung

Die Einwilligungsdynamik bleibt in einigen Umgebungen ein Hemmfaktor für dauerhaft aktives Audio, insbesondere wenn Patienten detaillierte Informationen über die Modellnutzung, den Umgang mit Daten und den Anbieterzugang erhalten. Umfrageforschung in der ambulanten Versorgung zeigt, dass die Einwilligungsraten sinken können, wenn Patienten detailliertere Informationen zu KI-Funktionen und Datenflüssen erhalten, und ein bemerkenswerter Anteil der Befragten bevorzugt, dass Begegnungsdaten überhaupt nicht mit Anbietern geteilt werden. Patienten berichten auch, dass sie bei sensiblen Themen möglicherweise zur Selbstzensur neigen, wenn sie wissen, dass Audioerfassungstools im Einsatz sind, was eine Selektionsverzerrung einführt, die die klinische Vollständigkeit generierter Notizen für Hochrisikopopulationen beeinträchtigen kann. Diese Muster prägen das Bereitstellungsdesign und machen Opt-out-Optionen und klare Einwilligungsabläufe während des Besuchs zu zentralen Elementen der Patientenerfahrung. Einige Organisationen priorisieren Ansätze, die die Bewegung von Rohaudio einschränken und eine schnelle Löschung oder geräteseitige Verarbeitung betonen, um Komfort- und Datenschutzbedenken zu begegnen, unterstützt durch transparente Benutzeroberflächen und sichtbare Aufnahmesteuerungen. Da Einwilligungsprozesse reifen und Dokumentationstools Datenschutz durch Design in den Vordergrund stellen, kann der Markt für KI in der klinischen Dokumentation Effizienz mit Patientenvertrauen und regulatorischen Erwartungen in verschiedenen Versorgungsumgebungen in Einklang bringen.

Klinisches Risiko oder Haftung erfordert menschliche Überprüfung und starke Governance

Die Überprüfung durch Kliniker bleibt unerlässlich, da Sprachmodelle nicht unterstützte Aussagen einführen oder kritische Details weglassen können, was zu Haftungsrisiken führt, wenn dies nicht vor der Unterzeichnung erkannt wird. Vergleichsstudien zeigen, dass KI-generierte Notizen die Gesamtqualitätsbewertungen erreichen können, aber höhere Raten nicht unterstützter Schlussfolgerungen aufweisen, was Richtlinien validiert, die eine menschliche Überprüfung mit klaren Evidenzverknüpfungen erfordern. Regulierungsbehörden erwarten Transparenz hinsichtlich Leistung, Trainingsdatenmerkmalen, Aktualisierungsrichtlinien und Kennzeichnung, die den Mensch-KI-Workflow klärt, damit Kliniker Vertrauen und Verantwortlichkeiten während der Nutzung kalibrieren können. Gesundheitssysteme reagieren mit Überwachungstools, Prüfprotokollen und Untergruppen-Leistungsprüfungen, die Drift erkennen und Fairnessprobleme als Teil der routinemäßigen Modell-Governance hervorheben. Diese Schutzmaßnahmen prägen Anbieter-Roadmaps, indem sie Erklärbarkeit, Herkunftszuordnung und sichere Fallback-Verhaltensweisen für mehrdeutige Inhalte belohnen. Im Laufe der Zeit reduziert eine stärkere Governance das Risiko und erhält gleichzeitig die Geschwindigkeit, was eine dauerhafte Einführung im Markt für KI in der klinischen Dokumentation unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software oder KI-Plattformen dominieren den Marktanteil, während die Dienstleistungsschicht mit Unternehmenseinführungen beschleunigt

Software und KI-Plattformen erfassten im Jahr 2025 58,24 % des Marktwerts und werden voraussichtlich bis 2031 mit 23,44 % wachsen, was einen Wandel von unbefristeten Lizenzen zu flexiblen SaaS-Modellen widerspiegelt, die auf das Begegnungsvolumen ausgerichtet sind. Die Preisentwicklung verknüpft Gebühren mit realisierten Ergebnissen statt mit festen Sitzplätzen, was die wirtschaftliche Ausrichtung bei großen Bereitstellungen verbessert und Leerkosten in Zeiten geringen Volumens reduziert. Unternehmenskäufer schätzen die Möglichkeit, Nutzer saisonal zu skalieren und ambiente Dokumentation mit Integritätsüberlagerungen als einheitliche Erfahrung zu bündeln, was die Bindung auf Plattformebene erhöht. Anbieterankündigungen heben eine wachsende Unternehmenseinführung hervor, bei der multimodale Erfassung, strukturiertes Rückschreiben und Kodierungsunterstützung als ein einziger Workflow in großem Maßstab über viele Fachgebiete hinweg laufen. Diese Konfiguration unterstützt standardisierte Governance, schnelleres Onboarding und konsistentere Ergebnisse in stationären und ambulanten Umgebungen. Der Markt für KI in der klinischen Dokumentation belohnt weiterhin Plattformen, die Klicks minimieren, die Token-Nutzung komprimieren und nachvollziehbare Ergebnisse liefern, die einfach zu prüfen sind.

Hardware und Geräte spielen heute eine kleinere Rolle bei den Gesamtausgaben, bleiben aber relevant, wo Organisationen mehr Kontrolle über Erfassungsumgebungen anstreben oder die Bewegung von Rohaudio minimieren möchten. Edge-Erfassung in Kombination mit zentralisierten Sprachmodellen kann Einwilligungsempfindlichkeiten ansprechen und eine Sicherung bieten, wenn die Konnektivität variabel ist. Da Krankenhäuser die Dokumentationsunterstützung auf Pflege- und verwandte Gesundheitsworkflows ausweiten, kann die Nachfrage nach Peripheriegeräten, ambienten Mikrofonen und Raumeinrichtungsservices mit der Bettenkapazität steigen. Professionelle Dienstleistungen expandieren ebenfalls, da Bereitstellungen von Einzelfachpiloten zu komplexen Rollouts übergehen, die Aufnahmen, tägliche Fortschrittsnotizen, Entlassungszusammenfassungen und Versorgungsübergänge umfassen. Cloud-Anbieter und EHR-Anbieter investieren in gesundheitsspezifische Lösungsarchitekturen, um die Zeit bis zur Wertschöpfung zu reduzieren, was die Lücken zwischen Softwarefähigkeiten und operativem Änderungsmanagement verringert. Infolgedessen baut die Branche für KI in der klinischen Dokumentation auf softwareorientierten Plattformen auf und stärkt gleichzeitig Dienstleistungen, die die Einführung beschleunigen und Reibungsverluste in komplexen Umgebungen reduzieren.

Nach Bereitstellung: Cloud/SaaS führt bei Anteil und Wachstum, während hybride Architekturen für latenzempfindliche Workflows entstehen

Die Cloud/SaaS-Bereitstellung hielt im Jahr 2025 51,35 % des Marktwerts und expandiert mit der schnellsten CAGR von 23,82 %, da die Zentralisierung von Modellen schnelle Aktualisierungen klinischer Vokabulare, Sicherheitsleitplanken und Prompt-Strategien ohne lokale Wartung ermöglicht. Gesundheitssysteme profitieren von synchronisierten Verbesserungen, die gleichzeitig über Standorte und Fachgebiete hinweg ausgerollt werden, was die Zeit vom Pilotprojekt bis zu messbaren Ergebnissen verkürzt. Anbieter bevorzugen auch die zentralisierte Überwachung der Modellleistung und Fairness, die einfacher durchzuführen ist, wenn Inferenzpfade standardisiert sind. Die cloudbasierte Konfiguration stimmt mit bestehenden Unternehmens-Governance-Praktiken überein und ermöglicht schnelle Richtlinienänderungen, wenn Modellverhalten aktualisiert werden muss. Da die Modellqualität steigt, sinkt das Risiko inkonsistenter lokaler Versionen, was das Vertrauen verbessert und den Schulungsaufwand für Frontline-Mitarbeiter reduziert. Viele Organisationen werden weiterhin cloudorientierte Modelle im Markt für KI in der klinischen Dokumentation bevorzugen, da die Gesamtbetriebskosten niedriger sind, wenn sowohl Software als auch Aufsicht gemeinsam skalieren.

Hybride Muster gewinnen in datenschutzorientierten und latenzempfindlichen Workflows an Bedeutung. Bei diesen Designs erfolgen Audioerfassung und primäre Transkription lokal, während de-identifizierter Text zur Zusammenfassung und Kodierungsunterstützung an cloudgehostete Modelle gesendet wird, was Einwilligungsbedenken mit Skalierbarkeit in Einklang bringt. Dieser Ansatz reduziert die Exposition von Rohaudio außerhalb der Versorgungsumgebung und bewahrt gleichzeitig zentralisierte Verbesserungen im Prompt-Engineering und bei Sicherheitsleitplanken. Hybride Designs entsprechen auch den Bedürfnissen mehrsprachiger Kliniken, die eine geringe Latenz bei der Erfassung wünschen und gleichzeitig stärkere Cloud-Modelle zur Strukturierung von Inhalten nutzen möchten. Stationäre Bereiche mit variablen Netzwerkbedingungen nutzen hybride Setups, um Daten zuverlässig in das EHR zu kopieren, insbesondere in Hochakutphasen. Da sich regulatorische Anforderungen weiterentwickeln, gibt diese Architektur Gesundheitssystemen die Flexibilität, die Verarbeitung mit minimalen Workflow-Änderungen zwischen Edge und Cloud zu verlagern. Der Markt für KI in der klinischen Dokumentation wird wahrscheinlich beide Ansätze aufrechterhalten, wobei Cloud als Standard und Hybrid für spezifische regulatorische oder betriebliche Anforderungen dient.

Nach Anwendung: Ambiente klinische Dokumentation dominiert die aktuellen Ausgaben, während CDI oder CAPD aufgrund der Dringlichkeit des Umsatzzyklus zunimmt

Die ambiente klinische Dokumentation machte im Jahr 2025 53,34 % des Anwendungswerts aus, da Organisationen sofortige Entlastung von administrativen Aufgaben priorisierten. Die schnelle Wertschöpfungszeit in ambulanten Umgebungen machte die Dokumentation zum frühen Einstiegspunkt, der sich dann auf stationäre Versorgungslinien ausweitete, als Vorlagen reiften und die Governance verbessert wurde. Da Dokumentationsplattformen mit Bestellungs- und Aufgabenmanagement integriert werden, werden sie zunehmend als Begegnungsorchestrierungsschichten statt als eigenständige Diktatersetzungen positioniert. Klinische Integritätsüberlagerungen expandieren, weil Kostenträger präzise unterstützende Aussagen und konsistente Qualifikatoren für die Risikobewertung und Deckungsentscheidungen benötigen. Anbieter, die Dokumentationsausgaben mit hochpräzisen Kodierungsvorschlägen zum Zeitpunkt der Notizgenerierung verbinden, liefern klarere Erträge für die Umsatzintegrität. In Segmenten, in denen Gesundheitssysteme Ergebnisse durch reduzierte Ablehnungen oder kürzere Tage in der Debitorenbuchhaltung messen, wird die Marktgröße für KI in der klinischen Dokumentation, die mit CDI oder CAPD verbunden ist, voraussichtlich ein größerer Anteil des zukünftigen Wachstums werden.

CDI oder CAPD ist die am schnellsten wachsende Anwendung mit einer CAGR von 23,41 % bis 2031 und ergänzt die Dokumentation, indem sie die Spezifität und Prüfbereitschaft erhöht. Kodierungsmodule schlagen ICD-10-, HCC- und verwandte Codesätze mit unterstützenden Begründungen vor und richten dann zugeordnete CPT- oder E&M-Entscheidungen an der klinischen Erzählung aus, was geänderte Begegnungen reduziert und die Dokumentation bei der Einreichung klärt. Organisationen können diese Überlagerungen nutzen, um wiederholte Anfragen nach der Entlassung zu reduzieren und gleichzeitig die Integrität der an Kostenträger gesendeten Daten zu stärken. Dieser duale Ansatz führt zu weniger Lücken zwischen dem, was Kliniker sagen, was die Notiz aufzeichnet und was der Anspruch erfordert. Da die Transparenz der Kostenträger im Jahr 2026 und darüber hinaus zunimmt, steigt die Nachfrage nach Ergebnissen, die dokumentierte medizinische Notwendigkeit widerspiegeln und eine klare Herkunft für jede Aussage liefern. Der Markt für KI in der klinischen Dokumentation unterstützt diesen Wandel, indem er Integritätsprüfungen in denselben Ablauf einbettet, der die klinische Notiz generiert, was die Überprüfung beschleunigt, ohne neue Schritte hinzuzufügen.

Nach Endnutzer: Krankenhäuser und integrierte Versorgungsnetzwerke verankern die Ausgaben, während die KI-Einführung durch Kostenträger im Gesundheitswesen einen strategischen Wandel signalisiert

Krankenhäuser und integrierte Versorgungsnetzwerke repräsentierten im Jahr 2025 55,13 % der Ausgaben, da Systeme von Primärversorgungspiloten zu multifachlichen Rollouts über stationäre und ambulante Netzwerke hinweg skalierten. Die Ausweitung auf Pflege-, Bildgebungs- und Verfahrensdokumentation erhöhte den Anteil krankenhausbasierter Anwendungsfälle, die eine tiefere Integration und Dienstleistungsunterstützung erfordern. Große Systeme haben evidenzverknüpfte Ergebnisse und standardisierte Vorlagen über Abteilungen hinweg priorisiert, damit Notizen in Ton und Struktur konsistent bleiben und gleichzeitig fachspezifische Nuancen bewahren. Anbieter suchen auch nach ambienten Tools, die Erzählungen in Bestellungen und Pflegeanweisungen innerhalb des EHR umwandeln, um Entlassungs- und Überweisungsworkflows zu beschleunigen. Da Governance-Anforderungen wachsen, betonen Gesundheitssysteme Sicherheitsüberwachung und Prüfprotokolle, die Modellausgaben und Bearbeitungen über Teams hinweg verfolgen. In diesem Kontext verfolgt der Markt für KI in der klinischen Dokumentation weiterhin die Bedürfnisse von Krankenhäusern nach Zuverlässigkeit, Rückverfolgbarkeit und operativer Hebelwirkung.

Kostenträger im Gesundheitswesen sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 22,62 %, da sie in Workflows investieren, die medizinische Notwendigkeit bewerten, Deckungsregeln beurteilen und Dokumentationslücken für Anbieter zur Behebung bei der Quellbegegnung aufzeigen. Dokumentation, die mit erklärbaren Elementen, Codebegründungen und klarer Herkunft generiert wird, kann die Zeit bis zur Entscheidung reduzieren und Hin-und-Her nach der Einreichung minimieren. Kostenträger, die Kontinuität über Vorabgenehmigung und Anspruchsprüfung hinweg anstreben, befürworten strukturierte Erzählelemente, die auf Richtlinienkriterien eingehen. Da Transparenzbemühungen im Jahr 2026 voranschreiten, wird zunehmend Wert auf die Berichterstattung von Bearbeitungszeiten und Entscheidungsmustern gelegt, was die Bedeutung klarer, strukturierter Eingaben mit nachvollziehbaren Belegen erhöht. Diese Bedingungen unterstützen eine engere Abstimmung zwischen kostenträgerseitigen Überprüfungstools und anbieterseitigen Dokumentationsmaschinen. Die Branche für KI in der klinischen Dokumentation passt sich dieser Abstimmung an, indem sie Ergebnisse entwirft, die sowohl klinische Lesbarkeit als auch administrative Bestimmtheit bedienen.

Nach klinischem Umfeld: Stationäre Volumina dominieren, während ambulante Geschwindigkeit und Notaufnahme-Komplexität Produkt-Roadmaps prägen

Stationäre Umgebungen erfassten im Jahr 2025 61,55 % des Werts im klinischen Umfeld aufgrund der Komplexität und Häufigkeit von Notizen, die Aufnahmen, tägliche Fortschritte, Übergaben und Entlassungen umfassen. Unternehmenskäufer betonen Notizstandardisierung und Governance, damit jedes Fachgebiet Vorlagen mit vorhersehbaren Strukturen und erklärbaren Evidenzverknüpfungen verwenden kann. Stationäre Bereitstellungen erfordern die Koordination über multidisziplinäre Teams hinweg, was die Bedeutung der Integration mit Bestellsätzen, Aufgabenwarteschlangen und Versorgungsübergängen erhöht. Da Krankenhäuser diese Tools auf die Pflegedokumentation ausweiten, kann die ambiente Erfassung Schichtübergaben und Versorgungsübergangszusammenfassungen generieren, die Doppelarbeit reduzieren und die Kontinuität verbessern. Diese Workflows unterstreichen auch die Notwendigkeit einer konsistenten Herkunft, damit jedes Element einer Notiz auf Audio oder strukturierte Daten verweist, die es unterstützen. Der Markt für KI in der klinischen Dokumentation priorisiert weiterhin die stationäre Zuverlässigkeit, da die Fehlertoleranz geringer ist, wenn mehr Kliniker dieselbe Akte berühren.

Ambulante Umgebungen sind die schnellsten Beschleuniger neuer Bereitstellungen nach Nutzerzahl, da Zeiteinsparungen mehr Besuchskapazität und kürzere Rückstände schaffen. Hochvolumige Fachgebiete und die Primärversorgung betrachten die Dokumentation als eine Möglichkeit, saisonale Spitzen und anhaltende Personalengpässe zu bewältigen. Ambiente Notizen, die Problemlisten, Medikamente und Planelemente mit genauer Zuordnung zusammenstellen, reduzieren die Dokumentation nach Dienstschluss und verbessern die Patientenkommunikation. Ambulante Gruppen profitieren auch von eingebetteten Präventivversorgungshinweisen und Erinnerungen zum Zustandsmanagement, die während der Notiz erscheinen, was Qualitätsmaßnahmen verbessert und Versorgungslücken schließt. Die Erwartungen der Kostenträger an Klarheit zum Zeitpunkt der Genehmigung treiben das Interesse an der Erstellung von Besuchszusammenfassungen an, die beim ersten Versuch den Richtlinienkriterien entsprechen. Mit dieser Rückkopplungsschleife passt der Markt für KI in der klinischen Dokumentation ambulante Funktionen auf Geschwindigkeit, Genauigkeit und Maßnahmen aus, die nachgelagerte administrative Berührungspunkte reduzieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 50,16 % des globalen Werts aus, aufgrund großangelegter EHR-Installationen und anhaltender klinischer IT-Ausgaben, die Klinikererfahrung und administrative Effizienz priorisieren. Interoperabilitätsinitiativen und netzwerkweiter Datenaustausch, der bis 2026 ausgeweitet wurde, ermöglichen eine schnellere Bewegung strukturierter klinischer Informationen, was eine Dokumentation unterstützt, die sowohl lesbar als auch maschinenverarbeitbar ist. US-amerikanische Krankenhäuser und Arztgruppen skalieren die ambiente Dokumentation über mehrere Versorgungslinien hinweg und bauen gleichzeitig CDI-Überlagerungen und Kodierungsunterstützung auf, die mit Deckungskriterien und Risikoausgleichsanforderungen übereinstimmen. Klinische Governance ist zentral für die Einführung, daher betonen Organisationen evidenzverknüpfte Ergebnisse und schnelle Überprüfung innerhalb des EHR. Die Amerikanische Krankenhausvereinigung hat frühe Bereitstellungen profiliert, die zeigen, wie Anbietersysteme Workflows standardisieren und Qualität überwachen, wenn ambiente Tools in den Unternehmenseinsatz expandieren. Da Datenschutz- und Sicherheitserwartungen steigen, belohnt der Markt für KI in der klinischen Dokumentation in Nordamerika Designs, die die Quellevidenz für jeden Anspruch aufzeigen und konsistente Bearbeitungspfade über Teams hinweg bereitstellen.

Europa zeigt eine gemäßigte Akzeptanz, da Erstattungsmodelle variieren und direkte Umsatzgewinne aus eingesparten Minuten in vielen Systemen weniger ausgeprägt sind. Krankenhäuser und Kliniken in datenschutzorientierten Rechtsordnungen bevorzugen oft hybride Designs, die die Bewegung von Rohaudio einschränken, mit schnellen Löschrichtlinien und geräteseitiger Erfassung in Kombination mit Cloud-Zusammenfassung. Käufer betonen Erklärbarkeit und Konsistenz, insbesondere in mehrsprachigen Umgebungen, wo kleine Fehler administrative Reibungsverluste erzeugen können. Anbieter- und Kostenträgerorganisationen konzentrieren sich auf klare menschliche Überprüfungsschritte und Prüfprotokolle, die die klinische Verantwortlichkeit für endgültige Notizen bewahren. Innerhalb dieser Prioritäten tritt die ambiente Dokumentation oft durch Fachgebiete ein, in denen der Dokumentationsaufwand akut ist, und expandiert dann mit Integritätsüberlagerungen, wenn die Governance reift. Da sich Modelle an lokale Sprachen und klinische Konventionen anpassen, wird erwartet, dass der Markt für KI in der klinischen Dokumentation in Europa durch Designs wächst, die die Datenexposition minimieren und die Rückverfolgbarkeit maximieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 23,24 %, da nationale Strategien für digitale Gesundheit und Programme des öffentlichen Sektors die Standardisierung und Interoperabilitätsziele beschleunigen. Gesundheitssysteme in Städten und akademischen Zentren erproben generative Tools, die mehrsprachige Patientenpopulationen in klinischen Umgebungen unterstützen, oft durch Kooperationen, die medizinische Sprachmodelle in realen Workflows testen. Anbieter erkunden auch hybride Bereitstellungen, die Sprach- und Latenzanforderungen mit Datenschutzerwartungen über Rechtsordnungen hinweg in Einklang bringen. Öffentliche und private Krankenhäuser, die dichte städtische Bevölkerungen versorgen, sehen klare Vorteile bei Durchsatz und Notizstandardisierung, was die Einführung in ambulanten und Notfallumgebungen stärkt. Käufer suchen nach Tools, die Codesätze und klinische Konventionen über Länder hinweg handhaben können, damit Dokumentationsergebnisse lokal konform sind. Da die Fähigkeiten in englischen und nicht-englischen Sprachen verbessert werden, wird erwartet, dass der Markt für KI in der klinischen Dokumentation in Asien-Pazifik seinen Schwung durch Sprachunterstützung und interoperable Designs aufrechterhalten wird.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf drei Archetypen, die am Behandlungsort konvergieren. Erstens integrieren Cloud-Plattformen KI-Dienste, die Spracherkennung, Zusammenfassung und Entitätsextraktion übernehmen, um ambiente Dokumentation und Kodierungsunterstützung in großem Maßstab bereitzustellen. Zweitens konzentrieren sich vertikale Spezialisten auf klinische Dokumentation mit tiefen Prompts, fachspezifischen Vorlagen und Erklärbarkeitsmerkmalen, die auf Frontline-Nutzer abgestimmt sind. Drittens betten EHR-native Ansätze ambiente Dokumentation und Integritätsprüfungen in bestehende Workflows ein, um Wechsel und Schulungsaufwand zu reduzieren. Krankenhäuser priorisieren Zuverlässigkeit und Rückverfolgbarkeit, daher gewinnen Anbieter, die Evidenzverknüpfungen für jeden Satz zeigen und Prüfprotokolle für Bearbeitungen führen, stärkeres Vertrauen bei Sicherheitsteams. Die Integration mit dem Aufzeichnungssystem bleibt das entscheidende Merkmal, bei dem Käufer mehr auf Klickzahlen und In-Flow-Überprüfung achten als auf marginale Genauigkeitsgewinne.

Strategische Schritte signalisieren einen Wandel hin zur Produktisierung rund um Workflow-Aktionen und Umsatzintegrität. Die Einführung medizinischer ASR-Modelle mit domänenoptimierter Leistung unterstreicht den Anbieteremphasise auf klinische Terminologie und Schlüsselworterkennung als Grundlage für Zusammenfassung und Kodierung. Große Technologieunternehmen veröffentlichen Gesundheitsaktualisierungen, die große Sprachmodelle in klinische Umgebungen erweitern, mit Pilotprojekten, die auf mehrsprachige Unterstützung und Arzt-Workflows abzielen. Gesundheitssysteme heben eingebettete Erfahrungen hervor, die Kliniker innerhalb des EHR halten, während ambiente Tools strukturierte Notizen generieren und schnelle, evidenzverknüpfte Bearbeitungen ermöglichen. Da Interoperabilitätsrahmen voranschreiten, wollen Anbieter Dokumentationstools, die strukturierte Inhalte zuverlässig austauschen und auf Kostenträgererwartungen auf nachvollziehbare Weise ausgerichtet sind.

Regulatorische Leitlinien sind zu einem zentralen Differenzierungsmerkmal geworden, da sie prägen, wie Anbieter Aktualisierungen verwalten und Leistung kommunizieren. Die Leitlinien der FDA zu KI-fähigen Gerätesoftwarefunktionen betonen Transparenz in Entwicklung, Kennzeichnung und menschlichen Faktoren, die eine sichere Bereitstellung bestimmen, was die Anforderungen an Dokumentationstools erhöht, die innerhalb oder angrenzend an regulierte Workflows betrieben werden. Verbände und Anbieterkoalitionen heben auch operative Lektionen hervor, die die Unternehmensexpansion mit Governance, Fairnessüberwachung und kontinuierlichen Verbesserungspraktiken unterstützen. Da Beschaffungsteams Plattformen bewerten, wägen sie Erklärbarkeit, Integrationseinheit und operative Hebelwirkung in hybriden oder Cloud-Designs ab. Diese Kriterien begünstigen Lösungen, die Inferenzkosten komprimieren und gleichzeitig die Notizqualität aufrechterhalten und eine klare Herkunft präsentieren, damit beschäftigte Kliniker Inhalte in Sekunden überprüfen können. Innerhalb dieser Dynamiken entwickelt sich der Markt für KI in der klinischen Dokumentation weiterhin hin zu integrierten, evidenzverknüpften Erfahrungen, die klinische, operative und finanzielle Ergebnisse in Einklang bringen.

Marktführer für KI in der klinischen Dokumentation

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ambience Healthcare stellte eine mehrjährige Plattform-Roadmap vor, um „das Gesundheitswesen mit KI neu aufzubauen”, und führte leistungsanreizbasierte Verträge ein, die die Anbietervergütung direkt mit messbaren finanziellen Ergebnissen für Gesundheitssysteme verknüpfen, einschließlich reduzierter Anspruchsablehnungen und beschleunigter Umsatzzyklen – ein kommerzielles Modell, das nur wenige KI-Anbieter übernommen haben und das das Abwärtsrisiko auf den Technologieanbieter verlagert.

- März 2026: Zoom kündigte Epic-EHR-Integrationen an und stellte auf der HIMSS26-Konferenz seine KI-Funktion „Clinical Note” für ambiente Dokumentation vor, die eine automatische strukturierte Dokumentation aus Patientengesprächen mit Integration in Epic Mobile Haiku und Hyperspace ermöglicht. PocketRN, ein früher Anwender, berichtete von einer 60-prozentigen Reduzierung der Dokumentationszeit, monatlichen Einsparungen von 27.000 USD und einem 30-prozentigen Rückgang der Notaufnahmebesuche und Wiederaufnahmen, was Zoom als neuen Wettbewerber im Markt für ambiente Dokumentation positioniert.

- März 2026: Die University Hospitals of Leicester und die University Hospitals of Northamptonshire vergaben an Accurx einen Vertrag über 1,9 Millionen GBP zur Bereitstellung von ambienter Sprachtechnologie für klinisches und nicht-klinisches Personal an mehreren Krankenhausstandorten, mit einer anfänglichen Laufzeit von drei Jahren und einer möglichen Verlängerung um 12 Monate, nach Pilotprojekten, die acht Minuten pro Patient bei der Dokumentation nach der Klinik und durchschnittlich eine Stunde Verwaltungszeit pro Tag einsparten.

- Februar 2026: Epic Systems startete KI-Charting, ein natives ambienten Dokumentationssystem, das direkt in seine EHR-Plattform mit Echtzeit-Bestellwarteschlangenfunktionen integriert ist. Group Health Cooperative of South Central Wisconsin, ein früher Mitentwicklungspartner, berichtete von Einsparungen von bis zu 60 Minuten pro Tag und Kliniker, was Gesundheitssysteme dazu veranlasste, Drittanbieter-Dokumentationsverträge neu zu bewerten und den Wettbewerbsdruck auf eigenständige KI-Anbieter zu erhöhen.

Berichtsumfang des globalen Marktes für KI in der klinischen Dokumentation

Gemäß dem Umfang des Berichts bezieht sich KI in der klinischen Dokumentation auf den Einsatz von maschinellem Lernen, natürlicher Sprachverarbeitung und Automatisierungstools zur Erfassung, Strukturierung und Generierung klinischer Notizen aus Arzt-Patienten-Interaktionen. Es reduziert die manuelle Dateneingabe, verbessert die Genauigkeit und Vollständigkeit von Aufzeichnungen und optimiert Workflows durch ambienten Zuhörmodus, Echtzeit-Transkription, Kodierungsunterstützung und automatisierte Zusammenfassung, was letztendlich die Effizienz der Kliniker und die Dokumentationsqualität verbessert.

Der Markt für KI in der klinischen Dokumentation ist nach Komponente, Bereitstellung, Anwendung, Endnutzer, klinischem Umfeld und Geografie segmentiert. Nach Komponente ist der Markt in Software / KI-Plattformen, Dienstleistungen sowie Hardware & Geräte segmentiert. Nach Bereitstellungsmodell ist der Markt in Cloud / SaaS und On-Premises segmentiert. Nach Anwendung ist der Markt in ambiente klinische Dokumentation, medizinische Spracherkennung, klinische Dokumentationsintegrität (CDI) / CAPD, automatisierte medizinische Transkription und Notizzusammenfassung sowie Sonstiges segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und integrierte Versorgungsnetzwerke, Arztgruppen und Kliniken, diagnostische Bildgebungszentren, Kostenträger im Gesundheitswesen sowie Sonstiges segmentiert. Nach klinischem Umfeld ist der Markt in stationär, ambulant sowie Notfall- und Dringlichkeitsversorgung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software / KI-Plattformen |

| Dienstleistungen |

| Hardware und Geräte |

| Cloud / SaaS |

| On-Premises |

| Ambiente klinische Dokumentation |

| Medizinische Spracherkennung |

| Klinische Dokumentationsintegrität (CDI) / CAPD |

| Automatisierte medizinische Transkription und Notizzusammenfassung |

| Sonstiges |

| Krankenhäuser und integrierte Versorgungsnetzwerke |

| Arztgruppen und Kliniken |

| Diagnostische Bildgebungszentren |

| Kostenträger im Gesundheitswesen |

| Sonstiges |

| Stationär |

| Ambulant |

| Notfall- und Dringlichkeitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software / KI-Plattformen | |

| Dienstleistungen | ||

| Hardware und Geräte | ||

| Nach Bereitstellung | Cloud / SaaS | |

| On-Premises | ||

| Nach Anwendung | Ambiente klinische Dokumentation | |

| Medizinische Spracherkennung | ||

| Klinische Dokumentationsintegrität (CDI) / CAPD | ||

| Automatisierte medizinische Transkription und Notizzusammenfassung | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser und integrierte Versorgungsnetzwerke | |

| Arztgruppen und Kliniken | ||

| Diagnostische Bildgebungszentren | ||

| Kostenträger im Gesundheitswesen | ||

| Sonstiges | ||

| Nach klinischem Umfeld | Stationär | |

| Ambulant | ||

| Notfall- und Dringlichkeitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in der klinischen Dokumentation und wie sind die Wachstumsaussichten?

Die Marktgröße für KI in der klinischen Dokumentation beträgt im Jahr 2026 1,15 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 21,46 % über den Zeitraum 2026–2031 3,05 Milliarden USD erreichen.

Welche Anwendungen führen und welche wachsen am schnellsten bei der KI-gestützten Dokumentation?

Die ambiente klinische Dokumentation führt mit 53,34 % des Werts im Jahr 2025, während CDI oder CAPD das schnellste Wachstum mit einer CAGR von 23,41 % bis 2031 verzeichnet, da Organisationen auf Umsatzintegrität und Prüfbereitschaft abzielen.

Welche Bereitstellungsmodelle werden für KI in der klinischen Dokumentation bevorzugt und warum?

Cloud/SaaS führt mit einem Anteil von 51,35 % im Jahr 2025 und der schnellsten CAGR von 23,82 %, da zentralisierte Modelle Aktualisierungen beschleunigen und eine einfachere Überwachung ermöglichen, während hybride Designs Datenschutz- und Latenzanforderungen in spezifischen Workflows adressieren.

Welche Endnutzer führen KI-Dokumentation am schnellsten ein?

Krankenhäuser und integrierte Versorgungsnetzwerke machen 55,13 % der Ausgaben im Jahr 2025 aus, während Kostenträger im Gesundheitswesen die am schnellsten wachsenden Endnutzer mit einer CAGR von 22,62 % sind, da sie Workflows zur Vorabgenehmigung und Anspruchsprüfung ausweiten, die strukturierte, erklärbare Notizen bevorzugen.

Seite zuletzt aktualisiert am: