Marktgröße und Marktanteil für KI in klinischen Gesprächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

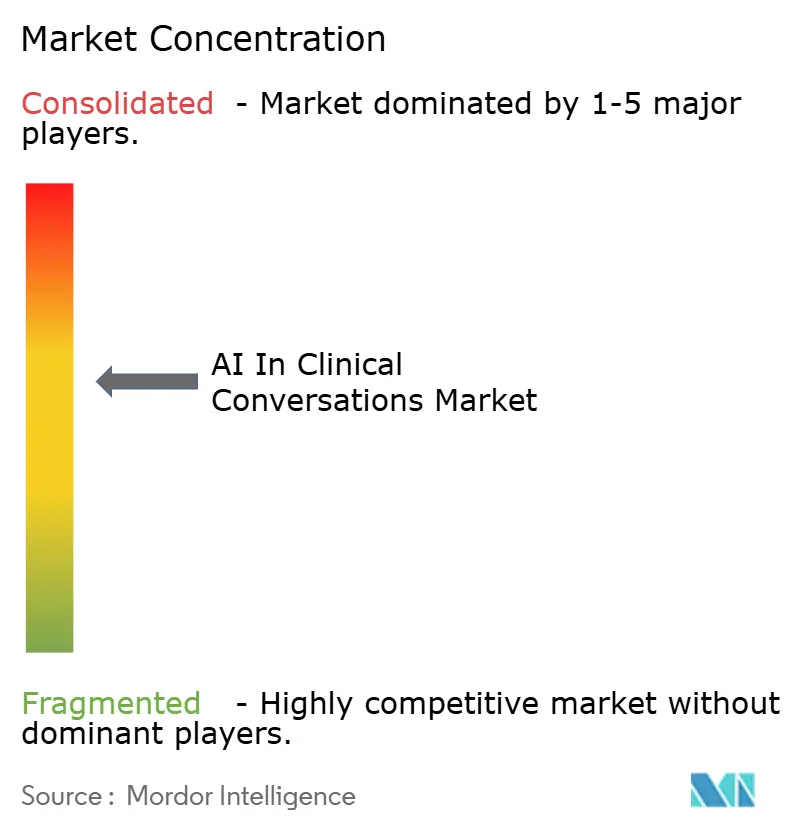

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in klinischen Gesprächen von Mordor Intelligence

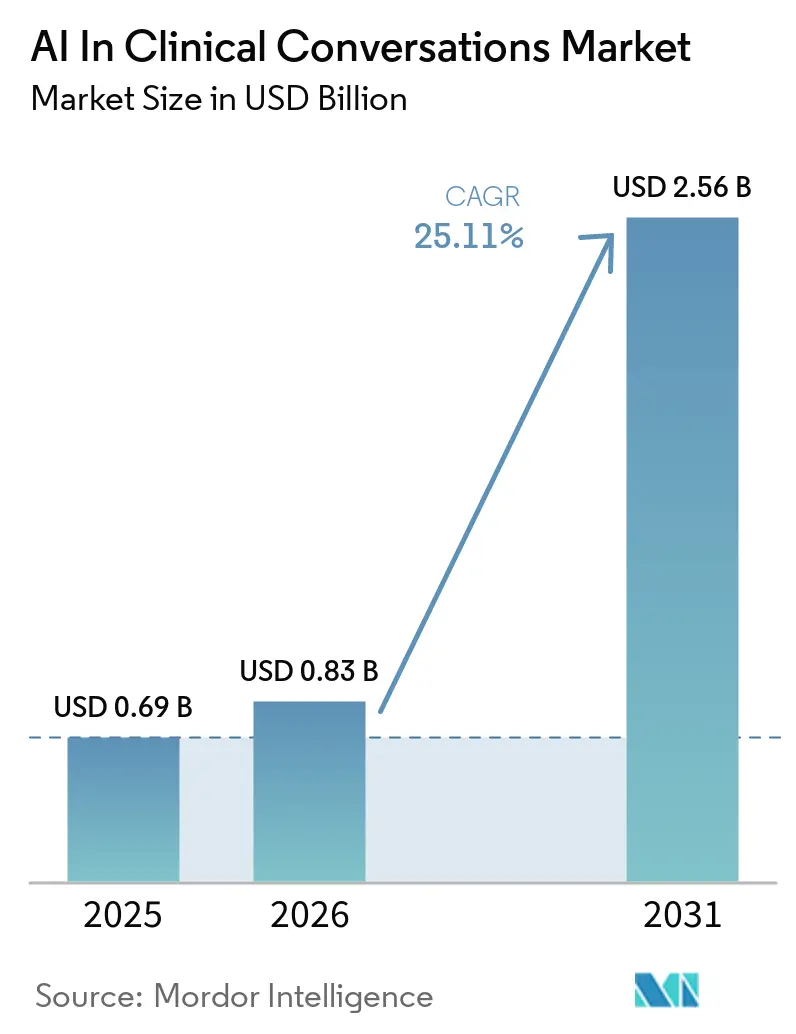

Die Marktgröße für KI in klinischen Gesprächen betrug 2025 0,69 Milliarden USD und wird voraussichtlich bis 2031 auf 2,56 Milliarden USD ansteigen, was einer CAGR von 25,11 % über den Zeitraum 2026–2031 entspricht. Der Wachstumspfad spiegelt wider, wie Gesundheitssysteme die Umgebungsdokumentation in messbare Produktivitäts- und Umsatzzyklusgewinne umwandeln. Gesundheitsdienstleister skalieren im Jahr 2026 Implementierungen, bei denen KI-generierte Notizen die Klickbelastung reduzieren und Klinikern helfen, die Dokumentation während der Konsultation abzuschließen, was die pünktliche Fertigstellung verbessert und die Dokumentation nach Dienstschluss reduziert. Anbieter wechseln von Einzellösungen zu Plattformen, die Integrität der klinischen Dokumentation und Kodierungsunterstützung in durchgängige Arbeitsabläufe einbetten. Native Integrationen mit wichtigen elektronischen Patientenaktensystemen verringern den Implementierungsaufwand und verkürzen die Zeit bis zur Wertschöpfung. Cloud-first-Stacks erleichtern die Verteilung von Modellaktualisierungen und neuen Funktionen, was wiederum eine schnellere Expansion über klinische Fachgebiete und Standorte hinweg unterstützt.

Wichtigste Erkenntnisse des Berichts

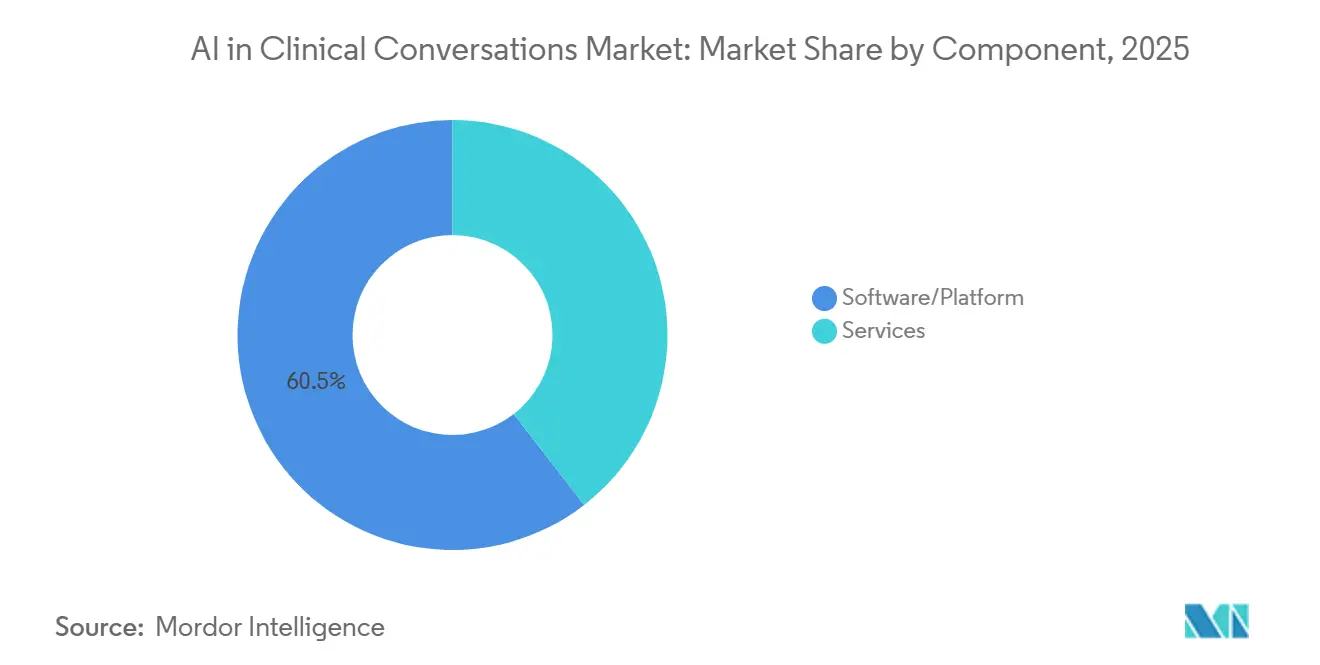

- Nach Komponente führte Software/Plattform im Jahr 2025 mit einem Umsatzanteil von 60,54 %, während Software/Plattform auch das schnellste Wachstum mit einer CAGR von 26,10 % bis 2031 verzeichnen soll.

- Nach Bereitstellungsmodus entfiel auf Cloud-basierte Lösungen ein Anteil von 68,41 % am Umsatz 2025, während Cloud-basierte Lösungen auch mit einer CAGR von 27,12 % bis 2031 expandieren sollen.

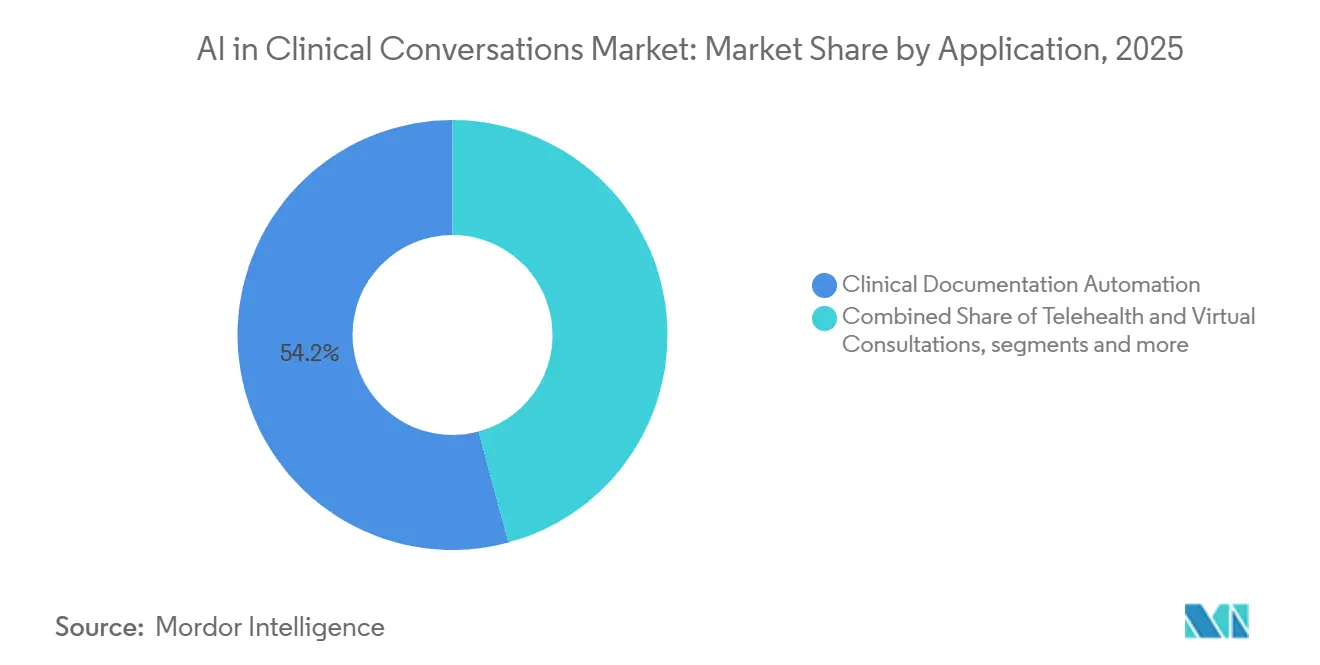

- Nach Anwendung entfiel auf die Automatisierung der klinischen Dokumentation ein Anteil von 54,24 % am Umsatz 2025, während Telemedizin und virtuelle Konsultationen mit einer CAGR von 27,34 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Endnutzer hielten Gesundheitsdienstleister 62,22 % des Umsatzes 2025, während Krankenversicherungen voraussichtlich mit einer CAGR von 26,57 % bis 2031 wachsen werden.

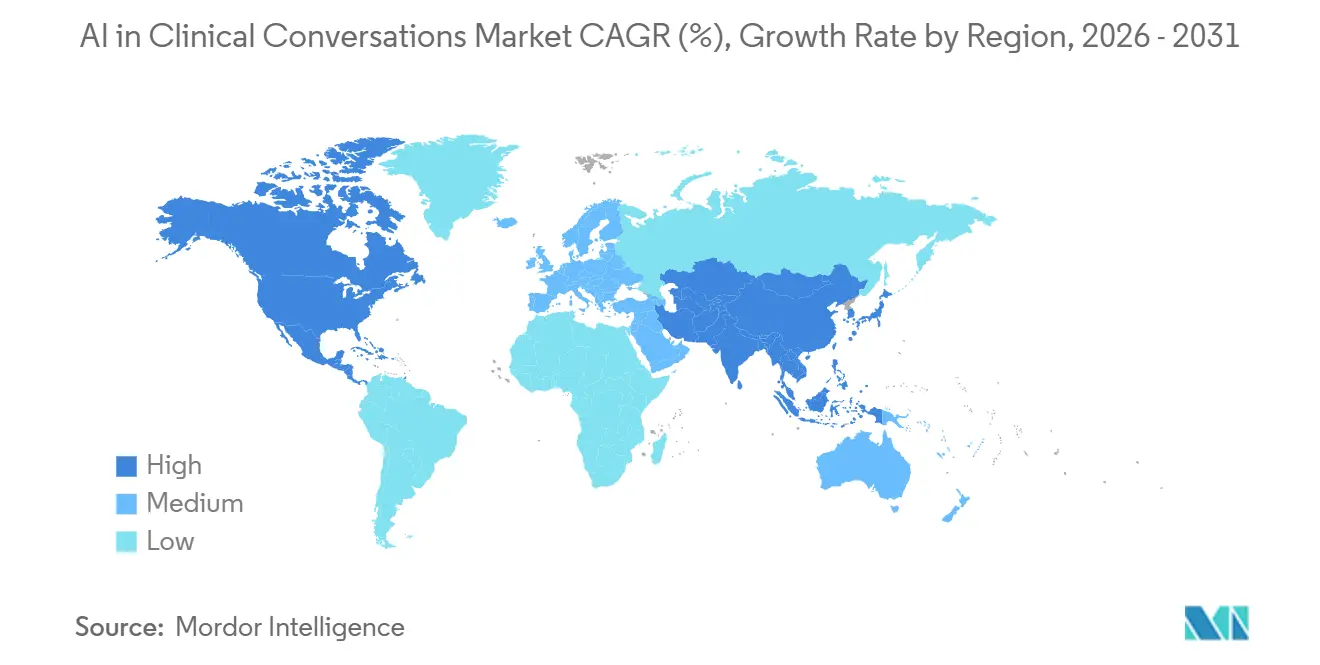

- Nach Geografie hielt Nordamerika 45,67 % des Umsatzes 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 27,23 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in klinischen Gesprächen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Entlastung von Klinikern bei Burnout und Reduzierung der Dokumentationszeit ermöglichen schnellen ROI | +5.2% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-first-Systeme für elektronische Patientenakten beschleunigen die Einführung von Umgebungs-KI | +4.8% | Global, stärker in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Tiefe Integrationen in elektronische Patientenaktensysteme und gemeinsame Anbieterentwicklung verkürzen die Zeit bis zur Skalierung | +4.3% | Nordamerika, britischer NHS, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorische und finanzielle Rückenwind in Nordamerika reifen die Unternehmensnachfrage | +3.9% | Nordamerika, regulatorische Ausstrahlungseffekte auf EU und Asien-Pazifik | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Ausweitung von ambulanten auf stationäre oder pflegerische oder Bestellarbeitsabläufe multipliziert den Wert | +4.1% | Global, früh in Nordamerika und Großbritannien | Langfristig (≥ 4 Jahre) |

| Erfassung von CDI/HCC am Behandlungsort wandelt Umgebungsnotizen in Gewinne für die Umsatzintegrität um | +2.9% | Nordamerika, Märkte mit wertbasierter Versorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entlastung von Klinikern bei Burnout und Reduzierung der Dokumentationszeit ermöglichen schnellen ROI

Zeitersparnisse für Kliniker führen zu weniger Aufgaben nach Dienstschluss, gleichmäßigerer Fertigstellung von Notizen und besserem Fokus während der Patientenkonsultationen. Umgebungssysteme, die Notizen während des Besuchs abschließen, reduzieren Nacharbeit und verbessern die Zufriedenheit der Anbieter, wenn sie direkt in etablierte Arbeitsabläufe eingebettet sind. Frühe Unternehmensimplementierungen zeigen Verbesserungen bei der pünktlichen Dokumentation und täglich eingesparten Stunden in großen Gesundheitssystemen. Beispielsweise berichtete ein großes Gesundheitsnetzwerk, das eine Umgebungsplattform nutzt, von einer Steigerung der pünktlichen Notizfertigstellung auf 87 %, wobei Kliniker tägliche Zeitersparnisse meldeten, die sich über Fachgebiete hinweg summieren, was veranschaulicht, wie eine Implementierung im großen Maßstab die Konsistenz im klinischen Betrieb verbessern kann.[1]Commure, „Commure Ambient AI: Going Beyond the Note,” Commure, commure.comDa die Dokumentation von gedächtnisbasierter Eingabe zur Echtzeit-Erfassung übergeht, verbessert sich die Wahrscheinlichkeit, vollständige klinische Elemente zu erfassen, was der Kodierungsqualität und der Koordination des Pflegeteams zugute kommt. Gesundheitssysteme, die die Umgebungsdokumentation standardisieren, schaffen auch eine Grundlage für die Ausweitung auf angrenzende Arbeitsabläufe wie die Integrität der klinischen Dokumentation und die strukturierte Datenextraktion.

Cloud-first-Systeme für elektronische Patientenakten beschleunigen die Einführung von Umgebungs-KI

Cloud-native Dienste bieten konsistente Schnittstellen, schnelle Bereitstellungsoptionen und zentralisierte Sicherheitskontrollen, die für regulierte Gesundheitsumgebungen geeignet sind. Ein Beispiel ist ein Cloud-Dienst, der einheitliche Software-Entwicklungskits über gängige Programmiersprachen bereitstellt, mit FHIR-Datenspeichern integriert und Entwurfsnotizen mit vorgeschlagenen ICD-10- oder CPT-Codes innerhalb von Sekunden nach der Dokumenterstellung anzeigen kann, was den Abstand zwischen klinischem Gespräch und strukturiertem Output verkürzt. Organisationen, die auf derselben Cloud-Infrastruktur betrieben werden, können Funktionen mit weniger Middleware-Aufwand aktivieren und von synchronen Modellaktualisierungen profitieren. Cloud-Systeme für elektronische Patientenakten können auch neue Automatisierungen gleichzeitig an eine große Basis von Klinikern verteilen, wie es bei Praxisnetzwerken zu beobachten ist, die KI-Funktionen in ihre Cloud-basierten klinischen Arbeitsabläufe integrieren. Diese Vorteile verkürzen die Zykluszeiten für Pilotprojekte und die Skalierung, was dem Markt für KI in klinischen Gesprächen hilft, bei Upgrades Schwung zu behalten. Das übergeordnete Ergebnis ist ein Wandel von statischen Installationen zu kontinuierlich verbesserten Diensten, die Kliniker mit minimaler Unterbrechung erreichen.

Tiefe Integrationen in elektronische Patientenaktensysteme und gemeinsame Anbieterentwicklung verkürzen die Zeit bis zur Skalierung

Gesundheitssysteme betonen die Integrationstiefe, da sie bestimmt, ob KI in bestehende Arbeitsabläufe passt, ohne zusätzliche Klicks oder Umschalten. Unternehmenskäufer vergeben mehrjährige Partnerschaften auf der Grundlage von Erkenntnissen aus fachübergreifenden Pilotprojekten, was zeigt, dass Konfiguration, Governance und Change-Management ebenso wichtig sind wie die Modellgenauigkeit. Beispielsweise schloss eine führende US-amerikanische Anbieterorganisation nach umfangreichen Pilotprojekten in vielen Fachgebieten eine mehrjährige Vereinbarung mit einem Plattformanbieter, dessen Roadmap Funktionen umfasst, die über elektronische Patientenakten lesen und schreiben, um die Notizqualität zu verbessern und Dokumentationsschritte zu optimieren.[2]Fernando Cowan, „Ambience Healthcare Review 2026 — Pros, Cons & Who It's Best For,” DeepCura, deepcura.comNeue Funktionen, die 2026 eingeführt wurden, wenden Kontextbewusstsein auf die vollständige longitudinale Akte an, was Klinikern hilft, frühere Notizen und Diagnosen im Dokumentationsfluss abzugleichen. Gesundheitssysteme, die KI-Assistenten in Krankenhäusern und Kliniken eingesetzt haben, hoben den Wert von Single-Stack-Integrationen sowohl für stationäre als auch für ambulante Einstellungen hervor. Auf der Seite der Kostenträger und Versicherungspläne berichteten Käufer von durchschnittlichen Bereitstellungszyklen von fünf Tagen mit automatisiertem Onboarding anstelle von monatelanger Beratung, was zeigt, wie vorlagenbasierte Integrationskonzepte die Zeit bis zur Wertschöpfung im Markt für KI in klinischen Gesprächen verkürzen können.

Regulatorische und finanzielle Rückenwind in Nordamerika reifen die Unternehmensnachfrage

Große Unternehmen in Nordamerika unterliegen etablierten Datenschutz- und Sicherheitsanforderungen, was Anbieter dazu veranlasst, das Produktdesign auf Prüfbarkeit, Zugriffskontrollen und Rückverfolgbarkeit auszurichten. Dieser regulatorische Kontext begünstigt Plattformen, die KI-Funktionen in bestehende klinische Systeme integrieren, da einheitliche Protokollierung und Berechtigungen die Compliance-Komplexität für Gesundheitssysteme reduzieren. Cloud-Anbieter, die Gesundheitsdienste aufbauen, haben auch Funktionen betont, die Daten-Governance, Identität und Modellmanagement unterstützen, was die Beschaffung und den Rollout für Technologieteams vorhersehbarer macht. Da Budgetzyklen im Jahr 2026 Automatisierungen priorisieren, die den Durchsatz steigern und die Umsatzintegrität unterstützen, sind Führungssponsoren eher bereit, mehrjährige Vereinbarungen zu unterzeichnen, die an messbare betriebliche Ergebnisse geknüpft sind. Gemeinsame Entwicklungsbemühungen von Anbietern mit großen Leistungserbringern erweitern den Umfang von der einfachen Notizerstellung zur Orchestrierung des gesamten Arbeitsablaufs, was die Einführung mit Unternehmenszielen in klinischen und finanziellen Bereichen in Einklang bringt. Der Nettoeffekt für den Markt für KI in klinischen Gesprächen ist ein Wandel von Pilotprojekten zu Unternehmensprogrammen mit klarer Governance und definierten Einführungsmeilensteinen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datenschutz-, Einwilligungs- und Sicherheitsanforderungen erhöhen den Bereitstellungsaufwand | -3.7% | EU und Großbritannien mit strengter DSGVO, Kalifornien, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Zertifizierung elektronischer Patientenaktensysteme, Change-Management und Neugestaltung von Arbeitsabläufen erhöhen die Komplexität | -2.8% | Global, ausgeprägt in fragmentierten Märkten in EU und aufstrebendem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anforderungen an klinische Haftung und Prüfbarkeit erhöhen die Anforderungen an überprüfbare Ergebnisse | -1.9% | Nordamerika mit hohem Klagerisiko, Governance-Fokus des britischen NHS | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Audioqualität, Akustik und ländliche Konnektivität begrenzen die Zuverlässigkeit vor Ort | -1.4% | Ländliches Nordamerika, Indien, Südostasien, Afrika | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-, Einwilligungs- und Sicherheitsanforderungen erhöhen den Bereitstellungsaufwand

Compliance-Verpflichtungen unterscheiden sich je nach Region und Einrichtungstyp, was die Kosten und den Zeitaufwand für die Standardisierung von Implementierungen erhöht. Unternehmenskäufer fordern von Anbietern, granulare Einwilligung, Datenminimierung und robuste Prüfpfade für alle KI-Funktionen zu unterstützen. In Europa und Großbritannien beeinflussen strenge Einwilligungsstandards und Erwartungen an die Datenlokalisierung das Produktdesign und das Rollout-Tempo. Anbieter und Leistungserbringer müssen sich auf klare Hinweise an Patienten einigen, wenn KI-Tools verwendet werden, mit vorhersehbaren Eskalationspfaden für die menschliche Überprüfung von Ergebnissen. Cloud-Anbieter, die Gesundheitsdienste anbieten, haben einheitliche Software-Entwicklungskits, standardisierte Sicherheitskontrollen und strukturierte Konnektoren zu klinischen Daten betont, um die Compliance zu optimieren, was dazu beiträgt, die Integrationsvariabilität in verschiedenen Umgebungen zu reduzieren. Die organisatorische Bereitschaft bleibt ein entscheidender Faktor, da Rechts-, Datenschutz- und klinische Führungsteams bei der Entwicklung von Richtlinien für den verantwortungsvollen Einsatz im Markt für KI in klinischen Gesprächen zusammenarbeiten.

Zertifizierung elektronischer Patientenaktensysteme, Change-Management und Neugestaltung von Arbeitsabläufen erhöhen die Komplexität

Viele Gesundheitssysteme erfordern klinische Sicherheitsbewertungen, lokale Risikodokumentation und Mitarbeiterschulungen, bevor neue Tools in Betrieb genommen werden. Britische Käufer wenden beispielsweise formale Leitlinien für KI-Schreibkräfte an, die während der Beschaffung und des Rollouts eine sorgfältige Prüfung und Sicherheitsfallarbeit vorantreiben, was die Zeitpläne verlängert, aber Governance und Patientenschutz gewährleistet.[3]Heidi Health, „New NHS Guidance on AI Scribes: What It Means for You,” Heidi Health, heidihealth.comDer Erfolg hängt von einer fortgeschrittenen Integration ab, die Klicks reduziert und Aufgaben in einer Vielzahl von Umgebungen für elektronische Patientenakten optimiert. Anbieter mit breiten Integrationsmaschinen, die sich mit Dutzenden von medizinischen Aktensystemen verbinden, haben gezeigt, wie Verbindungsmethoden über HL7, Programmierschnittstellen und Front-End-Integration Implementierungen über heterogene Umgebungen hinweg tragen können, obwohl jede Verbindung Validierung und Wartung erfordert. Gesundheitssysteme, die nach wettbewerbsfähigen Pilotprojekten mehrjährige Verträge vergeben haben, betonen Change-Management und Kliniker-Onboarding, da die Einführung ebenso sehr von der Ausrichtung auf tägliche Arbeitsabläufe abhängt wie von der reinen Transkriptionsgenauigkeit. Governance- und Sicherheitsarbeit geht einher mit neuen Bemühungen zur KI-Kompetenz, da Organisationen Mitarbeiter darin schulen, Fehlermodi zu verstehen, Probleme zu eskalieren und den angemessenen Einsatz zu kalibrieren. Diese Schritte können die Bereitstellungszeit kurzfristig verlängern, schaffen jedoch stärkere Grundlagen für eine dauerhafte Skalierung im Markt für KI in klinischen Gesprächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software/Plattformen betten Umsatzzyklusntelligenz ein

Software/Plattform-Lösungen erfassten 60,54 % des Umsatzes 2025 und sollen bis 2031 mit einer CAGR von 26,10 % wachsen, da Käufer konfigurierbare Plattformen gegenüber implementierungsintensiven Diensten bevorzugen. Der Markt für KI in klinischen Gesprächen sieht, wie Software-Anbieter Integrität der klinischen Dokumentation, Kodierungsunterstützung und Kostenträger-Politiklogik in einheitliche Angebote bündeln, die sowohl klinische als auch finanzielle Ziele adressieren. Plattformdesigns, die Dokumentationsvorschläge und Code-Hinweise innerhalb des Systems für elektronische Patientenakten anzeigen, haben den adressierbaren Wert über die einfache Notizerstellung hinaus erweitert. Einige Produkte berichten von einem materiellen Umsatzanstieg pro Kliniker durch bessere Kodierungsvollständigkeit, was finanzielle Vorteile mit täglichen Arbeitsabläufen in der Dokumentation in Einklang bringt. Der Plattformschwung ist auch bei der Bereitstellungsgeschwindigkeit sichtbar, wo Gesundheitspläne von durchschnittlichen Onboarding-Zyklen von fünf Tagen berichten, die das komprimieren, was früher Monate an Beratung und individueller Arbeit im Markt für KI in klinischen Gesprächen erforderte.

Die Entwicklung von passiven zu proaktiven Systemen setzt sich fort, da Anbieter Umgebungserfassung mit agentischen Fähigkeiten kombinieren, die Aktionen in elektronischen Patientenaktensystemen initiieren und strukturierte Codes vorschlagen können. Ein großes US-amerikanisches Netzwerk wählte eine kombinierte Umgebungsassistenten- und Diktierlösung für Krankenhäuser und Kliniken, was zeigt, dass Käufer integrierte Toolchains gegenüber Einzellösungen bevorzugen, wenn sie über Servicebereiche hinweg skalieren. Anbieter, die ganzheitliches Chart-Bewusstsein und bidirektionale Interaktionen mit elektronischen Patientenaktensystemen betonen, differenzieren sich durch Geschwindigkeit und Genauigkeit von Chart-Aktualisierungen sowie durch die Vollständigkeit der erfassten klinischen Elemente. Mit wachsender Einführung sieht die Branche für KI in klinischen Gesprächen eine stärkere Nachfrage nach konfigurierbaren Vorlagen, Analysen und Kontrollen, die Compliance und betriebliche Berichterstattung unterstützen. Die Richtung des Segments begünstigt Plattformen mit modularen Komponenten, die Administratoren ein- und ausschalten können, wenn die Governance reift. Im Jahr 2026 untermauert dieser Plattformwandel die Rolle des Software-Segments als Kerntreiber des Marktes für KI in klinischen Gesprächen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur ermöglicht Echtzeit-Modellaktualisierungen

Cloud-basierte Bereitstellung entfiel auf 68,41 % des Umsatzes 2025 und soll bis 2031 mit einer CAGR von 27,12 % wachsen, da Gesundheitssysteme Dienste priorisieren, die ohne Aktualisierungen der lokalen Hardware skalieren können. Cloud-Architekturen zentralisieren Sicherheit, Identität und Protokollierung, was Prüfungs- und Compliance-Anforderungen in regulierten Umgebungen unterstützt. Ein Gesundheits-Cloud-Dienst bietet einheitliche Software-Entwicklungskits über Sprachen hinweg und integriert sich mit einem Gesundheitsdatensee, um klinischen Kontext während der Dokumentation abzurufen, was dazu beiträgt, nahezu in Echtzeit Ergebnisse einschließlich Codes innerhalb von Sekunden nach der Erstellung eines klinischen Dokuments zu liefern. Diese Fähigkeiten stimmen mit dem betrieblichen Ziel überein, Umgebungsausgaben zum richtigen Zeitpunkt im richtigen Feld mit minimaler Middleware erscheinen zu lassen. Der Markt für KI in klinischen Gesprächen profitiert, wenn Aktualisierungen gleichzeitig an Tausende von Klinikern ausgeliefert werden, was Cloud-Plattformen durch das Pushen neuer Funktionen und Modelle über Mandanten hinweg ohne standortweises Patching erreichen können.

Das Geschäftsargument für die Cloud-Bereitstellung verknüpft sich auch mit der Flexibilität bei der Skalierung neuer Fachgebiete und der Bewältigung variabler Nachfrage ohne Kapitalaufwendungen. Praxisnetzwerke, die Cloud-Systeme für elektronische Patientenakten mit KI-Funktionen einführen, berichten von schnellerem Zugang zu Automatisierungsschichten, die klinische Arbeitsabläufe unterstützen, was den internen IT-Aufwand bei Rollouts reduziert. Da Gesundheitspläne und Unternehmen im Bereich Umsatzzyklusautomatisierung die Transaktionsautomatisierung ausweiten, haben mehrere Unternehmen Kapital aufgenommen, um Cloud-native Systeme zu skalieren, die betriebliche Arbeitsabläufe in hohem Volumen orchestrieren. Anbieter von Zahlungsintegrität und Kodierungsautomatisierung beschreiben auch die Ausweitung von Cloud-Operationen zur Unterstützung von Kostenträger- und Leistungserbringerkunden, was die Rolle der Cloud als Standard-Bereitstellungspfad in diesem Segment des Marktes für KI in klinischen Gesprächen verstärkt.

Nach Anwendung: Telemedizin-Konsultationen treiben die schnellste Einführungsgeschwindigkeit

Die Automatisierung der klinischen Dokumentation repräsentierte 54,24 % des Anwendungsumsatzes 2025 als grundlegender Einstiegspunkt für viele Gesundheitssysteme. Der Markt für KI in klinischen Gesprächen baute anfängliche Glaubwürdigkeit auf der Reduzierung der Dokumentationszeit und der Verbesserung der Vollständigkeit auf, was die Grundlage für die Ausweitung auf nachgelagerte Prozesse legte. Telemedizin und virtuelle Konsultationen, die am schnellsten wachsende Anwendung mit einer CAGR von 27,34 %, profitieren von Greenfield-Arbeitsabläufen, bei denen Spracherfassung und KI-Zusammenfassung nativ in das Besuchserlebnis eingebettet werden können. Käufer priorisieren Umgebungserfassung, die strukturierte Notizen und Code-Vorschläge beim Abschluss von Sitzungen erstellt, was dazu beiträgt, Ergebnisse über hochvolumige virtuelle Begegnungen hinweg zu standardisieren. Plattformanbieter fügen weiterhin Funktionen für Fachvorlagen und strukturierte Zusammenfassungen hinzu, die Nacharbeit reduzieren, wenn die Dokumentation in die Akte übergeht. Da Modelle die Sprachverarbeitung und medizinische Terminologie über Akzente und Hintergrundbedingungen hinweg verbessern, sehen Telemedizin-Arbeitsabläufe, die auf gemischten Audioumgebungen basieren, eine bessere Ausgabequalität. Die Einführungsbilanz 2026 zeigt, dass viele Organisationen die Automatisierung der klinischen Dokumentation als Anker beibehalten und gleichzeitig telemedizinspezifische Automatisierung hinzufügen, um den Wertbereich im Markt für KI in klinischen Gesprächen zu erweitern.

Das Wachstum der Telemedizin ist auch mit Unternehmenspräferenzen für integrierte Stacks verbunden, die virtuelle und persönliche Besuche abdecken. Käufer bevorzugen Lösungen, die über Geräte und Einstellungen hinweg mit denselben Identitäts- und Protokollierungskontrollen betrieben werden können, da eine einheitliche Governance Prüfungen vereinfacht und die Schulungszeit reduziert. Anbieter mit agentischen Fähigkeiten, die Notizen entwerfen und Codes in Echtzeit vorschlagen, positionieren sich auch gut für virtuelle Besuchseinstellungen, in denen Kliniker Ergebnisse während der Sitzung erwarten. Diese Dynamiken verstärken die schnelle Einführung der Automatisierung virtueller Konsultationen als Ergänzung zur Dokumentation in stationären Kliniken. Im Laufe des Jahres 2026 werden Fortschritte im Kontextbewusstsein und in der bidirektionalen Konnektivität mit elektronischen Patientenaktensystemen weiterhin den Nutzen von Umgebungsausgaben in virtuellen Sitzungen steigern. Dieser Schwung unterstützt ein anhaltendes Wachstum bei Telemedizin-Anwendungen im Markt für KI in klinischen Gesprächen.

Nach Endnutzer: Krankenversicherungen automatisieren Vorabgenehmigungen im großen Maßstab

Gesundheitsdienstleister führten 2025 mit 62,22 % des Umsatzes, da Krankenhäuser und Arztgruppen auf Zeitersparnisse für Kliniker und Genauigkeit im Umsatzzyklus abzielten. Frühe Implementierungen konzentrierten sich auf Fachgebiete mit hoher Dokumentationslast und klaren Kodierungspfaden. Der Markt für KI in klinischen Gesprächen sieht nun, wie das Kostenträgersegment beschleunigt, da Versicherungspläne KI einsetzen, um Überprüfungen zu priorisieren, unstrukturierte Dokumente zu strukturieren und die Anwendung klinischer Kriterien zu standardisieren. Käufer von Gesundheitsplänen berichten von schnellen Bereitstellungszyklen und hoher Benutzerzufriedenheit für Tools, die klinische Überprüfungsarbeitslasten reduzieren und Entscheidungszeiträume verkürzen. Da Kostenträger die Integritätsprüfungen vor und nach Ansprüchen automatisieren, haben Unternehmen in den Bereichen Zahlungsintegrität und Umsatzzyklusautomatisierung Cloud-Operationen skaliert, um große Volumina zu unterstützen und messbare Reduzierungen des manuellen Aufwands zu liefern.

Krankenversicherungen profitieren auch von strukturierten Ergebnissen, die mit Kodierungs- und Richtlinienkriterien übereinstimmen, was den Durchsatz erhöht und gleichzeitig die Prüfbarkeit bewahrt. Mehrere operative KI-Unternehmen haben sich erweitert, um mehrstufige Prozesse zu orchestrieren, die Umgebungsextraktion mit regelbasierten und lernbasierten Entscheidungsunterstützungen über Ansprüche und Genehmigungen hinweg kombinieren. Da diese Fähigkeiten reifen, konvergieren Leistungserbringer und Kostenträger auf Plattformen, die ein gemeinsames Substrat für Dokumentation, Kodierung und Politiklogik teilen. Diese Konvergenz unterstützt den Wert auf beiden Seiten der Transaktion, wenn Definitionen und Zuordnungen übereinstimmen. Im Laufe des Jahres 2026 wird erwartet, dass die Branche für KI in klinischen Gesprächen weiterhin in höher riskante Entscheidungen unter strengeren Kontrollen übergeht, was das Interesse unter Kostenträgerorganisationen, die zuverlässige Automatisierung suchen, weiter steigert. Die Kombination aus schnellem Onboarding und messbarer Arbeitslastreduzierung untermauert die Endnutzer-Trajektorie in diesem Segment des Marktes für KI in klinischen Gesprächen.

Geografische Analyse

Nordamerika hielt 45,67 % der Marktgröße für KI in klinischen Gesprächen im Jahr 2025, unterstützt durch Implementierungen im Unternehmensmaßstab und starke Integration mit etablierten Systemen für elektronische Patientenakten. Käufer im Jahr 2026 bevorzugen Plattformen, die in klinische Systeme eingebettet sind, um den Arbeitsablaufaufwand zu reduzieren und Protokollierung und Zugriffskontrollen zu zentralisieren. Cloud-native Gesundheitsdienste, die sich in klinische Datenspeicher einklinken und zeitnahe Dokumentations- und Kodierungsausgaben anzeigen können, zeigen klare Attraktivität für große Anbieter mit mehreren Standorten. Umgebungsprodukte, die die pünktliche Notizfertigstellung verbessern und täglich Stunden einsparen, werden als Wertnachweis bei Unternehmensbeschaffungsentscheidungen verwendet. Da Budgets betriebliche Gewinne und Umsatzerfassung priorisieren, erhalten Plattformen, die Umgebungsdokumentation mit Kodierungsgenauigkeit und Abrechnungsvollständigkeit verknüpfen, breitere Berücksichtigung. Die Implementierungskapazität der Region unterstützt eine schnellere Skalierung nach Abschluss von Pilotprojekten, was dem Markt für KI in klinischen Gesprächen hilft, den Einführungsschwung zu verstärken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 27,23 % bis 2031, was eine starke Nachfrage nach Tools widerspiegelt, die die Dokumentationslast in ressourcenbeschränkten Umgebungen reduzieren. Gesundheitssysteme betonen im Jahr 2026 Cloud-Systeme für elektronische Patientenakten, Lokalisierung und mobile-first-Arbeitsabläufe, die KI-Erfassung in routinemäßige klinische Begegnungen einbetten. Das Wachstum wird durch Investitionen in die digitale Gesundheitsinfrastruktur und die Notwendigkeit unterstützt, die Belegschaftskapazität durch Automatisierung zu erweitern. Anbieter, die mehrsprachige Umgebungen und geräteunabhängige Erfassung unterstützen, positionieren sich gut für Kliniken, die vielfältige Patientenpopulationen betreuen. Die Mischung aus öffentlichen und privaten Leistungserbringern in der Region macht die Wertartikulierung rund um Zeitersparnisse und Durchsatzgewinne wichtig, da viele Standorte mehr Patienten ohne große Personalaufstockungen versorgen müssen. Da Modelle die Audioverarbeitung und die Erkennung medizinischer Terminologie in verschiedenen Umgebungen verbessern, sind Organisationen eher bereit, Umgebungstools in der Erstversorgung einzusetzen. Es wird erwartet, dass der Markt für KI in klinischen Gesprächen in Asien-Pazifik weiterhin andere Regionen übertrifft, da sich bewährte Praktiken von frühen Anwendern über Netzwerke verbreiten.

Die Einführung in Europa spiegelt eine formale Governance für digitale Gesundheit und eine fragmentierte Systemlandschaft für elektronische Patientenakten wider, die starke Integrationsstrategien erfordert. Nationale Gesundheitssysteme und regionale Kooperationen veröffentlichen Leitlinien, die Beschaffung und Sicherheitsbewertungen für KI-Dokumentationstools gestalten, was Käufern und Anbietern Klarheit bringt. Im Vereinigten Königreich helfen ein Selbstzertifizierungsregister für KI-Schreibkräfte und zugehörige Leitlinien dabei, Produktreife und Compliance-Ausrichtung für Anbieterorganisationen zu signalisieren, die Optionen prüfen. Kontinentaleuropa profitiert weiterhin von Partnerschaften mit Plattformen für elektronische Patientenaktensysteme, die Umgebungsfunktionen in Krankenhaussysteme einbetten, wie durch Kooperationen zur Ausweitung integrierter Umgebungsdokumentation in mehreren Ländern gezeigt. Anbieter, die in Märkte wie Deutschland eintreten, betonen die Fähigkeit, sich über mehrere Integrationsmethoden mit verschiedenen Krankenhausinformationssystemen zu verbinden, was veranschaulicht, wie Produktflexibilität in fragmentierten Umgebungen wichtig ist. Da diese Praktiken reifen, wird erwartet, dass der Markt für KI in klinischen Gesprächen in Europa die Einführung innerhalb strukturierter Rahmenbedingungen beschleunigt, die Innovation und Patientensicherheit in Einklang bringen.

Wettbewerbslandschaft

Der Markt für KI in klinischen Gesprächen bleibt im Jahr 2026 mäßig fragmentiert, obwohl eine Konsolidierung im Gange ist, da Plattformanbieter ihren Umfang über die Transkription hinaus erweitern. Drei Cluster definieren die Wettbewerbspositionierung. Erstens integrieren in Systemen für elektronische Patientenakten verankerte Anbieter und Cloud-Anbieter Umgebungsdienste in zentrale klinische Systeme und Datenplattformen, um Sicherheit zu zentralisieren und die Einführung zu beschleunigen. Zweitens bieten Plattformspezialisten systemübergreifende Implementierungen für elektronische Patientenakten mit agentischen Fähigkeiten, die Notizen entwerfen, Charts zusammenfassen und Codes in Echtzeit vorschlagen, was dazu beiträgt, Reibungsverluste in verschiedenen Arbeitsabläufen zu reduzieren. Drittens konzentrieren sich Nischenführer auf Fachgebiete mit hoher Dokumentationslast wie Onkologie und demonstrieren Skalierung bei der Erfassung von Besuchen und der Standardisierung von Ergebnissen für spezifische klinische Bereiche.

Wettbewerbsvorteile hängen von Integrationstiefe, Workflow-Passung und dem Nachweis messbarer Ergebnisse ab. Anbieter, die die vollständige longitudinale Akte interpretieren und bidirektionale Interaktionen mit elektronischen Patientenaktensystemen unterstützen, sind positioniert, um das Umschalten zu reduzieren und die Dokumentationsvollständigkeit zu verbessern. Gesundheitssysteme, die kombinierte Umgebungs- und Diktierstacks in Krankenhäusern und Kliniken einsetzen, unterstreichen die Präferenz für einheitliche Lösungen, die Ergebnisse im Unternehmensmaßstab standardisieren können. Cloud-Systeme für elektronische Patientenakten, die KI-Fähigkeiten in großen Klinikernetzwerken einführen, veranschaulichen, wie Verteilungsvorteile die Anbieterauswahl für Käufer beeinflussen können, die Geschwindigkeit und Verwaltbarkeit priorisieren. Da Käufer die Bewertungskriterien von der Transkriptionsgenauigkeit auf die Unterstützung des Umsatzzyklus und Governance-Kontrollen ausweiten, gewinnen Plattformen mit konfigurierbarer Politiklogik und unternehmensgerechter Sicherheit im Markt für KI in klinischen Gesprächen an Bedeutung.

Kapitalbildung und Fusionen und Übernahmen signalisieren strategische Wetten auf Betriebsplattformen und Umsatzzyklusergebnisse. Mehrere operative und auf den Umsatzzyklus ausgerichtete KI-Unternehmen haben neues Kapital aufgenommen, um Automatisierungen zu skalieren, die mehrstufige Aufgaben in Gesundheitssystemen koordinieren. Anbieter von Zahlungsintegrität berichten auch von Schwung bei der Vor-Anspruchs-Analytik und Risikoerkennung, was die Nachfrage unter Kostenträgerkunden erweitert, die manuelle Überprüfungen reduzieren möchten. In Europa erzielte ein auf die Primärversorgung ausgerichteter Anbieter eine starke nationale Durchdringung und wurde übernommen, um einen klinikerzentrierten Dokumentationsansatz auf neue Märkte auszuweiten, was zeigt, wie regionale Champions zu Plattformen für breiteres kontinentales Wachstum werden können. Neue Marktteilnehmer, die sich mit Finanzoperationen befassen, haben auch Finanzierung gesichert, um Automatisierungsschichten für den Gesundheitsumsatzstapel aufzubauen, was klinische Dokumentationsplattformen in Unternehmens-Roadmaps ergänzt. Diese Verschiebungen deuten auf engere Verbindungen zwischen Dokumentationsqualität, Kodierungsvollständigkeit und finanziellen Ergebnissen als entscheidende Faktoren bei der Anbieterauswahl im Markt für KI in klinischen Gesprächen hin.

Marktführer für KI in klinischen Gesprächen

Microsoft

Abridge

Suki AI

Augmedix

Ambience Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Abridge erweiterte die Fähigkeiten zur klinischen Entscheidungsunterstützung durch Partnerschaften mit Wolters Kluwers UpToDate, der NEJM Group und der American Medical Association und integrierte kontextbewusste evidenzbasierte Empfehlungen direkt in Umgebungsdokumentations-Workflows, um die kognitive Belastung zu reduzieren und das Vertrauen der Kliniker zu verbessern. Dies signalisiert eine Marktentwicklung von passiver Transkription hin zu aktiver klinischer Intelligenz.

- September 2025: Das Seattle Children's Hospital setzte Abridges KI-Plattform im gesamten Unternehmen ein, um die klinische Dokumentation zu optimieren, indem Gespräche zwischen Leistungserbringern und Patienten automatisch erfasst und transkribiert werden. Das System generiert strukturierte Entwürfe klinischer Notizen, die dann nahtlos in das System für elektronische Patientenakten des Krankenhauses integriert werden.

- Juli 2025: Regard verbesserte seine KI-Plattform, um Daten aus elektronischen Patientenakten mit Arzt-Patienten-Gesprächen zu integrieren, die Genauigkeit der klinischen Dokumentation zu verbessern und eine proaktivere Diagnoseunterstützung zu ermöglichen.

Umfang des globalen Berichts über den Markt für KI in klinischen Gesprächen

Gemäß dem Umfang des Berichts bezieht sich KI in klinischen Gesprächen auf den Einsatz von Systemen zur Verarbeitung natürlicher Sprache und maschinellem Lernen, die den Dialog zwischen Kliniker und Patient erfassen, interpretieren und generieren, um die Dokumentation zu automatisieren, Erkenntnisse zu gewinnen und die klinische Entscheidungsfindung in Echtzeit zu unterstützen. Es wandelt gesprochene oder schriftliche klinische Austausche in strukturierte Daten um, reduziert den Verwaltungsaufwand durch Umgebungsnotizen und verbessert die Kommunikationsgenauigkeit und Workflow-Effizienz in verschiedenen Versorgungsumgebungen.

Der Markt für KI in klinischen Gesprächen ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software/Plattform und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premises und Hybrid segmentiert. Nach Anwendung ist der Markt in Automatisierung der klinischen Dokumentation, Telemedizin und virtuelle Konsultationen, administrative und Kodierungsunterstützung, Schulung und Qualitätssicherung sowie Sonstiges segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Krankenversicherungen und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Software/Plattform |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Automatisierung der klinischen Dokumentation |

| Telemedizin und virtuelle Konsultationen |

| Administrative und Kodierungsunterstützung |

| Schulung und Qualitätssicherung |

| Sonstiges |

| Gesundheitsdienstleister |

| Krankenversicherungen |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software/Plattform | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | Automatisierung der klinischen Dokumentation | |

| Telemedizin und virtuelle Konsultationen | ||

| Administrative und Kodierungsunterstützung | ||

| Schulung und Qualitätssicherung | ||

| Sonstiges | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Krankenversicherungen | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für KI in klinischen Gesprächen bis 2031

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 25,11 % expandiert und von 0,69 Milliarden USD im Jahr 2025 auf 2,56 Milliarden USD bis 2031 ansteigt.

Welche Komponente führt die Einführung im Markt für KI in klinischen Gesprächen an

Software/Plattform führt mit 60,54 % des Umsatzes 2025 und zeigt auch das schnellste prognostizierte Wachstum mit einer CAGR von 26,10 % bis 2031.

Welcher Bereitstellungsansatz gewinnt im Markt für KI in klinischen Gesprächen

Cloud-basierte Modelle dominieren mit 68,41 % des Umsatzes 2025 und dem stärksten Wachstumsausblick mit einer CAGR von 27,12 %, aufgrund schneller Einführung und zentralisierter Aktualisierungen.

Welche Anwendungen skalieren am schnellsten im Markt für KI in klinischen Gesprächen

Die Automatisierung der klinischen Dokumentation hält den größten Anteil mit 54,24 % im Jahr 2025, während Telemedizin und virtuelle Konsultationen mit einer CAGR von 27,34 % am schnellsten wachsen.

Seite zuletzt aktualisiert am: