Marktgröße und Marktanteil für KI-gestützte medizinische Diagnose-Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.48 Millionen US-Dollar |

| Marktgröße (2031) | 10.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.30% CAGR |

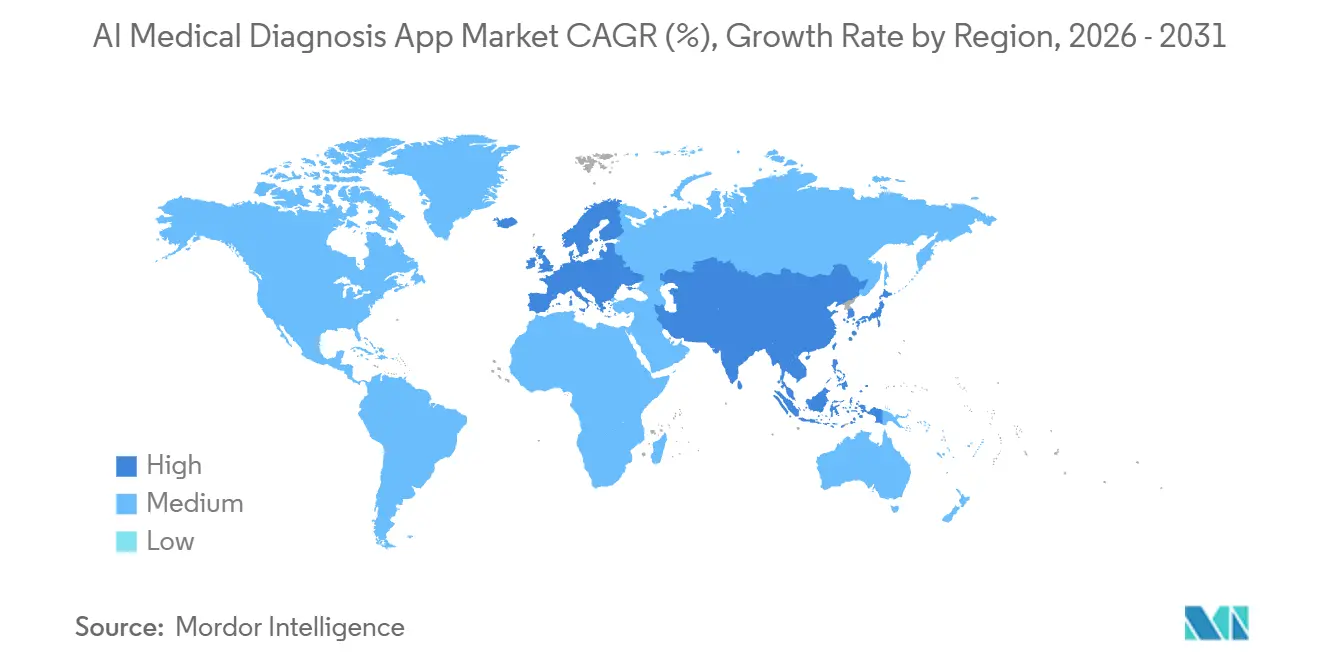

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-gestützte medizinische Diagnose-Apps von Mordor Intelligence

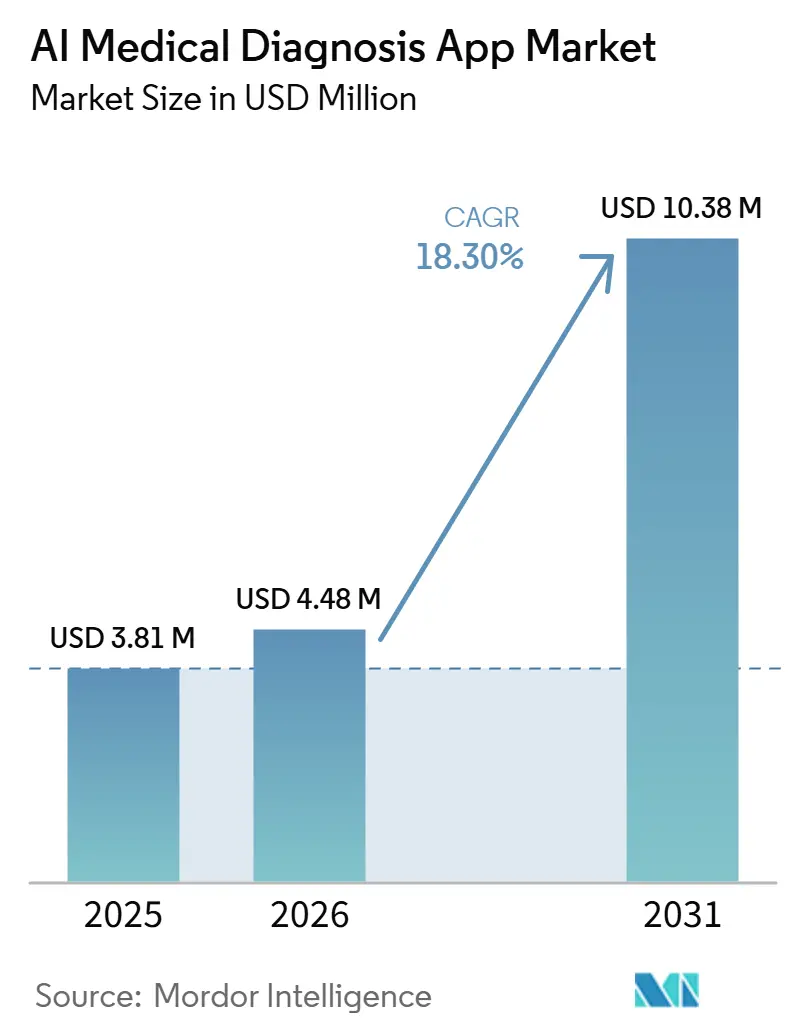

Die Marktgröße für KI-gestützte medizinische Diagnose-Apps wird voraussichtlich von 3,81 Millionen USD im Jahr 2025 auf 4,48 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 10,38 Millionen USD bei einem CAGR von 18,30 % über den Zeitraum 2026–2031 erreichen.

Der Markt für KI-gestützte medizinische Diagnose-Apps wächst, weil Gesundheitssysteme einen schnelleren diagnostischen Durchsatz, eine bessere Screening-Abdeckung und einen geringeren Betriebsdruck pro Patient benötigen, ohne an klinischer Genauigkeit einzubüßen. Der Markt für KI-gestützte medizinische Diagnose-Apps geht auch über Einzelanwendungen hinaus, da Anbieter nun Bildgebung, Labordaten, Genomik und Patientenhistorie in umfassendere klinische Softwareumgebungen integrieren, die nach der Implementierung schwerer zu ersetzen sind. Regulatorischer Druck prägt den Wettbewerb, da Anbieter mit stärkeren FDA-, EU- und länderspezifischen Compliance-Fähigkeiten besser positioniert sind, um Unternehmensverträge in verschiedenen Regionen zu gewinnen. Cloud- und Hybrid-Bereitstellungsmodelle gewinnen an Bedeutung, weil Anbieter kontinuierliche Modellaktualisierungen und geringere Vorabausgaben wünschen und gleichzeitig die Anforderungen an die Datenverwaltung in verschiedenen Rechtsordnungen erfüllen müssen. Die Wettbewerbspositionierung im Markt für KI-gestützte medizinische Diagnose-Apps verlagert sich daher hin zu Anbietern, die regulatorische Breite, Workflow-Integration und reale Validierung mit einem Geschäftsmodell verbinden können, das über Krankenhausnetzwerke und Diagnoseplattformen skaliert.

Wichtigste Erkenntnisse des Berichts

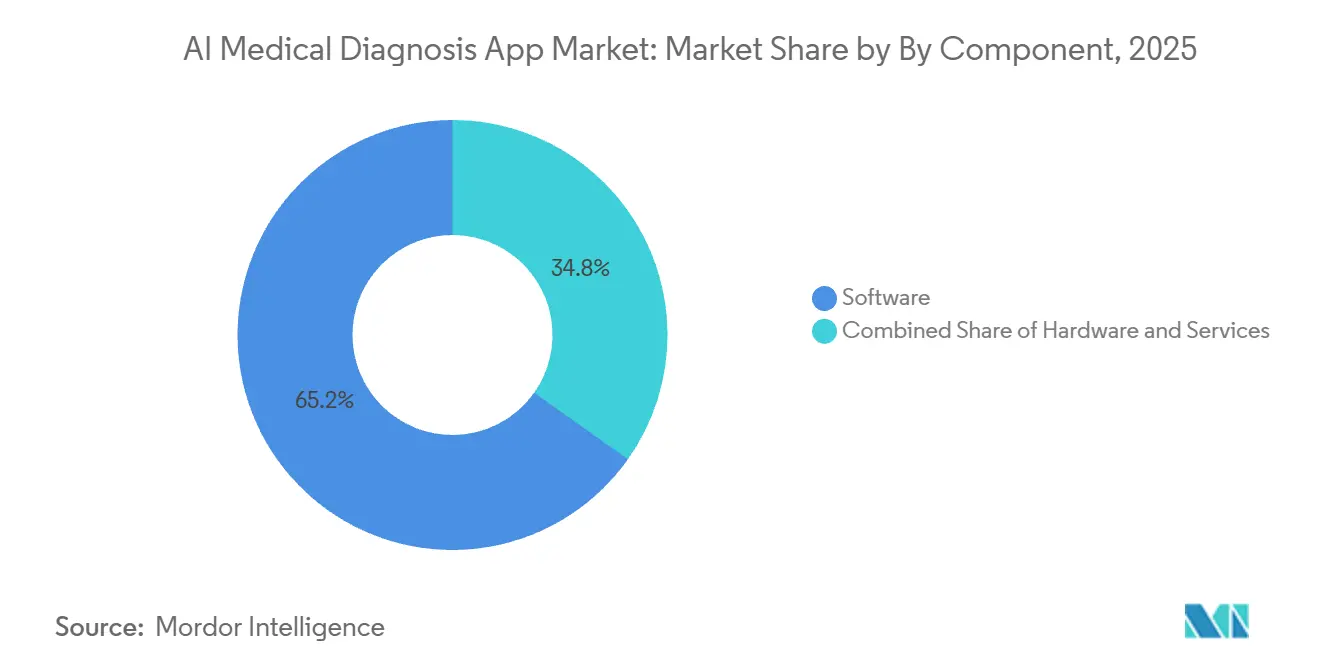

Nach Komponente hielt Software im Jahr 2025 einen Anteil von 65,2 %, und Software verzeichnet im Markt für KI-gestützte medizinische Diagnose-Apps bis 2031 auch den schnellsten CAGR von 18,8 %.

Nach Anwendung entfiel auf die In-vivo-Diagnostik im Jahr 2025 ein Anteil von 63,8 % an der Marktgröße für KI-gestützte medizinische Diagnose-Apps, während die In-vitro-Diagnostik bis 2031 voraussichtlich mit einem CAGR von 5,2 % wachsen wird.

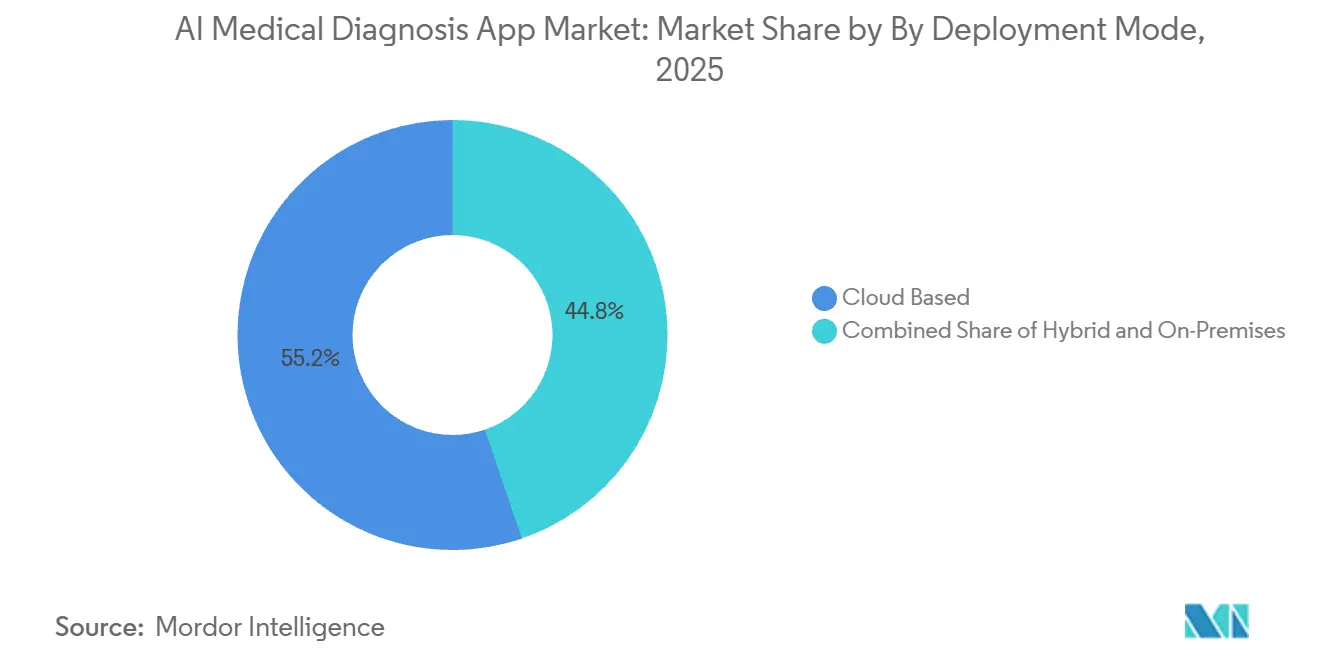

Nach Bereitstellungsmodell hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 55,2 % und verzeichnet im Markt für KI-gestützte medizinische Diagnose-Apps bis 2031 auch den höchsten CAGR von 18,9 %.

Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 41,4 %, während diagnostische Laboratorien im Markt für KI-gestützte medizinische Diagnose-Apps bis 2031 den schnellsten prognostizierten CAGR von 18,5 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-gestützte medizinische Diagnose-Apps

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach schnellerer Triage und frühzeitiger Krankheitserkennung | +3.5% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung KI-gestützter Radiologie- und Pathologie-Workflows | +3.0% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz multimodaler klinischer Daten verbessert die diagnostische Präzision | +2.8% | Nordamerika, Europa und frühe Phase im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Druck der Anbieter auf Workflow-Automatisierung in überlasteten Systemen | +2.5% | Global, mit starkem Druck im Vereinigten Königreich, Indien und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Integration mit Wearables und Fernüberwachung erweitert die diagnostische Reichweite | +2.0% | Nordamerika, Asien- Pazifik und Westeuropa | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in klinische Validierung und Interoperabilität | +1.5% | Nordamerika, die EU und aufstrebender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach schnellerer Triage und frühzeitiger Krankheitserkennung

Der Markt für KI-gestützte medizinische Diagnose-Apps profitiert von der Nachfrage der Krankenhäuser nach schnellerer Befundung, frühzeitiger Markierung und besserer Priorisierung an der Eingangsseite in überlasteten Bildgebungs-Workflows. Aidoc erhielt im Juni 2026 die FDA-Breakthrough-Device-Designation für First Read, ein autonomes Tool, das vorläufige Röntgenthorax-Berichte erstellt, was zeigt, dass die Akzeptanz im Markt für KI-gestützte medizinische Diagnose-Apps über die bloße Alarmierung hinaus in die direkte Berichtsunterstützung übergeht[1]Aidoc, "First Read and CARE Triage Updates," Aidoc. . Eine Studie aus dem Jahr 2026 in BMC Medical Imaging ergab, dass ein KI-integriertes strukturiertes Berichtstool für die koronare CT-Angiographie die Berichtszeit um 40,2 % reduzierte und die Übereinstimmung zwischen den Lesern von 45,3 % auf 94,6 % verbesserte, was eine schnellere Ausgabe ohne Einbußen bei der Konsistenz unterstützt [2]BMC Medical Imaging, "AI-Integrated Structured Reporting Tool for Coronary CT Angiography.. Krankenhäuser, die mit Personalengpässen konfrontiert sind, sind daher eher bereit, Systeme zu evaluieren, die die Durchlaufzeit verkürzen und Klinikern helfen, sich zuerst auf dringende Fälle zu konzentrieren. Dieses Muster hilft dem Markt für KI-gestützte medizinische Diagnose-Apps, sich auf Anwendungsfälle zuzubewegen, bei denen Zeiteinsparungen und operative Entlastung kurz nach der Implementierung auf Abteilungsebene sichtbar sind.

Ausweitung KI-gestützter Radiologie- und Pathologie-Workflows

Der Markt für KI-gestützte medizinische Diagnose-Apps baut weiterhin auf der Radiologie auf, da die Bildgebung der ausgereifteste klinische Bereich für regulatorische Zulassungen, Implementierungserfahrung und Datensatzverfügbarkeit bleibt. Siemens Healthineers und die Mayo Clinic weiteten ihre Zusammenarbeit im Februar 2026 aus, um KI-gestützte MRT-Protokolle für neurodegenerative Erkrankungen, Prostatakrebs und das Management metastatischer Lebertumoren zu entwickeln, was zeigt, wie Anbieter KI in Bildgebungs-Workflows einbetten, anstatt sie als separate Schicht zu verkaufen. GE HealthCares Photonova Spectra Photon-Counting-CT erhielt im März 2026 die FDA-510(k)-Zulassung und integriert NVIDIA-beschleunigtes Computing, das bis zu 50-mal mehr Daten verarbeitet als herkömmliche CT-Geräte, was die routinemäßige KI-basierte quantitative Analyse in der täglichen Bildgebungspraxis stärkt. In der Pathologie drängen Anbieter wie Paige und Ibex Gewebe-KI in klinische Workflows, was den Markt für KI-gestützte medizinische Diagnose-Apps über die Radiologie hinaus in diagnostische Prozesse mit hohem Prüfvolumen und klarem Automatisierungsbedarf ausweitet. Da KI Teil von Scanner-Protokollen und Diagnosesystemen wird, stehen Käufer vor einer tieferen Anbieterabhängigkeit über mehrjährige Gerätezyklen, was die Wechselbarrieren im Markt für KI-gestützte medizinische Diagnose-Apps erhöht.

Konvergenz multimodaler klinischer Daten verbessert die diagnostische Präzision

Der Markt für KI-gestützte medizinische Diagnose-Apps verlagert sich von Einzelmodalitäts-Tools hin zu Plattformen, die Bildgebung, Laborergebnisse, Genomik, Textaufzeichnungen und Zeitreihendaten in einem klinischen Workflow kombinieren. Eine Studie aus dem Jahr 2026 in Nature Medicine, die Google DeepMinds AMIE evaluierte, berichtete, dass multimodale konversationelle KI Fachärzte in der Managementbegründung über Text, Bilder, EKG-Aufzeichnungen und klinische Dokumente hinweg erreichte oder übertraf, was ein breiteres Plattformdesign im Markt für KI-gestützte medizinische Diagnose-Apps unterstützt. Der CLIMB-Datensatz umfasste 4,5 Millionen Patientenproben und zeigte eine Verbesserung von bis zu 29 % bei der Ultraschallanalyse und 23 % bei der EKG-Analyse gegenüber Einzelaufgaben-Ansätzen, was Beschaffungsteams einen klareren Grund gibt, Anbieter mit breiteren Datenintegrationsstrategien zu priorisieren. Google veröffentlichte MedGemma 1.5 im Jahr 2026 zusammen mit MedASR und erweiterte damit die medizinische Bildinterpretation und die medizinische Sprache-zu-Text-Unterstützung über mehr Modalitäten. HL7 FHIR und DICOM werden zu Basisanforderungen für die Bereitstellung, sodass Anbieter mit nativer Standardunterstützung besser positioniert sind, wenn sich der Markt für KI-gestützte medizinische Diagnose-Apps auf multimodale klinische Umgebungen zubewegt.

Druck der Anbieter auf Workflow-Automatisierung in überlasteten Systemen

Der Markt für KI-gestützte medizinische Diagnose-Apps erhält Unterstützung von Anbietern, die Workflow-Automatisierung in der Radiologie, Mammographie und im Laborbetrieb benötigen, wo Personalengpässe dauerhaft und nicht vorübergehend geworden sind. GE HealthCare weitete seine Zusammenarbeit mit der DeepHealth-Tochter von RadNet im April 2026 aus, um KI-gestütztes Brustkrebsscreening und automatisierte Dichtebestimmung voranzutreiben, was auf einen der volumenstärksten Bildgebungsanwendungsfälle in der Routineversorgung abzielt. Siemens Healthineers übernahm NVIDIA MONAI Deploy auf der RSNA 2025, um die KI-Workflow-Integration in syngo Carbon und syngo.via zu beschleunigen, was auf eine wachsende Nachfrage nach Bereitstellungsrahmen hinweist, die die Integrationsreibung innerhalb von Krankenhaussystemen verringern. Das Royal College of Radiologists berichtete in seiner Volkszählung 2026, dass KI für administrative Aufgaben mit starkem Potenzial zur Arbeitslastreduktion noch zu wenig genutzt wurde, was dem Markt für KI-gestützte medizinische Diagnose-Apps Raum lässt, sich auf Terminplanung, Berichtsunterstützung und Arbeitslisten-Management auszuweiten. Der Klassifizierungsrahmen der FDA vom Juni 2026 gemäß 21 CFR 892.2055 gibt Krankenhäusern eine klarere regulatorische Grundlage bei der Bewertung radiologischer Software für maschinelles Lernen, was eine Barriere für die Beschaffung im Markt für KI-gestützte medizinische Diagnose-Apps abbaut.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erklärbarkeit von Algorithmen und Haftungsbedenken verlangsamen die klinische Akzeptanz | -1.5% | Global, mit dem stärksten Effekt in den USA, der EU und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten über PACS, EHR und Krankenhaussysteme hinweg | -1.8% | Global, mit unverhältnismäßigem Effekt in Märkten mit veralteter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Datenschutz, Datensouveränität und grenzüberschreitende Reibung bei der Modellbereitstellung | -1.2% | Die EU, die USA, China, Asien-Pazifik und globale Bereitstellungen in mehreren Rechtsordnungen | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Regulatorische Heterogenität und Revalidierungsaufwand für KI-Modelle in verschiedenen Märkten | -1.0% | Global, mit der höchsten Belastung für Anbieter, die FDA-, CE-, NMPA- und PMDA-Zulassungen anstreben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erklärbarkeit von Algorithmen und Haftungsbedenken verlangsamen die klinische Akzeptanz

Der Markt für KI-gestützte medizinische Diagnose-Apps entwickelt sich schneller als die Governance-Systeme, die die Verantwortlichkeit bestimmen, wenn ein Algorithmus eine klinische Entscheidung beeinflusst. Eine Studie von JAMA Network Open [3]Quelle: JAMA Network Open, "FDA-Authorized AI-Enabled Medical Devices Review," JAMA Network Open., die von der FDA zugelassene KI-gestützte Medizinprodukte überprüfte, stellte fest, dass alle implantierbaren KI-Geräte in ihrer Stichprobe über den 510(k)-Pfad zugelassen wurden, was Fragen zur Tiefe der klinischen Evidenz und zur rechtlichen Verantwortung bei Fehlern aufwirft. Das EU-KI-Gesetz klassifiziert viele medizinische Diagnoseanwendungen als Hochrisikosysteme, und die schrittweise Compliance-Belastung wird von Anbietern eine stärkere Marktüberwachung nach der Markteinführung, menschliche Aufsicht und Transparenzprozesse erfordern. Eine 2026 über PMC verfügbare Überprüfung stellte auch fest, dass kontinuierlich lernende Modelle Verantwortungslücken schaffen, weil Aktualisierungen nach der Bereitstellung nicht nahtlos in ältere Überwachungsstrukturen passen. Infolgedessen können sich Unternehmenskaufzyklen im Markt für KI-gestützte medizinische Diagnose-Apps verlängern, wenn Rechts-, Ethik- und Compliance-Teams stärkere Nachweise für Modellverhalten, Aktualisierungskontrolle und Fehlerreaktion verlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt bei Umsatz und Wachstum

Software hielt im Jahr 2025 einen Anteil von 65,2 % am Markt für KI-gestützte medizinische Diagnose-Apps und wird bis 2031 voraussichtlich auch mit einem CAGR von 18,8 % wachsen. Diese Führungsposition spiegelt die Wirtschaftlichkeit von Lizenz- und Abonnementmodellen wider, bei denen die inkrementelle Distribution einfacher ist als bei hardwareintensiven Systemen im Markt für KI-gestützte medizinische Diagnose-Apps. Google veröffentlichte MedGemma 1.5 im Jahr 2026[4]Google DeepMind, "MedGemma 1.5 and Health AI Research Updates," Google DeepMind., und NVIDIA erweiterte die Unterstützung für medizinische Bildgebung durch NIM-Mikrodienste, was Software-Anbietern hilft, den Weg von der Modellentwicklung zu bereitstellbaren Produkten zu verkürzen. Infolgedessen bleibt Software die klarste Skalierungsmaschine in der Branche für KI-gestützte medizinische Diagnose-Apps, da sie regulatorische Wiederverwendbarkeit, Aktualisierungsflexibilität und wiederkehrendes Umsatzpotenzial kombiniert.

Hardware ist nach wie vor wichtig, da KI-gestützte Scanner und beschleunigte Edge-Systeme die Qualität und Geschwindigkeit der Inferenz während der Routinenutzung verbessern. GE HealthCares Photonova Spectra zeigt diese Rolle deutlich, da das System GPU-basierte Rekonstruktion und die Verarbeitung großer Datenmengen auf der Bildgebungsebene unterstützt. Dienstleistungen bilden den dritten Komponentenblock, und dieser Teil des Marktes für KI-gestützte medizinische Diagnose-Apps wird relevant bleiben, da Anbieter nach der Bereitstellung Validierungs-, Implementierungs-, Überwachungs- und Compliance-Unterstützung benötigen. Regulatorische Anforderungen in China und Europa erhöhen auch den Bedarf an Lebenszyklusmanagement und Marktüberwachung nach der Markteinführung, was eine stetige Dienstleistungschance in der gesamten Branche für KI-gestützte medizinische Diagnose-Apps unterstützt.

Nach Anwendung: Bildgebung hält die Basis, während In-vitro-Anwendungen expandieren

Die In-vivo-Diagnostik repräsentierte im Jahr 2025 einen Anteil von 63,8 % an der Marktgröße für KI-gestützte medizinische Diagnose-Apps, was die Bildgebung im Mittelpunkt der aktuellen kommerziellen Nachfrage hält. Die Radiologie erreichte früher als die meisten Fachgebiete eine Akzeptanz, da sie klarere regulatorische Präzedenzfälle, große beschriftete Datensätze und eine stärkere Workflow-Eignung für die Automatisierung im Markt für KI-gestützte medizinische Diagnose-Apps hatte. Qure.ai hatte bis Februar 2026 26 FDA-zugelassene Indikationen für 9 Produkte, was zeigt, wie regulatorische Tiefe in der Bildgebung eine breite Bereitstellung in Screening- und Krankenhausumgebungen unterstützen kann. Dies hält die In-vivo-Diagnostik bei der installierten Nutzung, der Kundenvertrautheit und der kurzfristigen Umsatzerfassung vorne.

Die In-vitro-Diagnostik ist heute kleiner, wird aber bis 2031 voraussichtlich mit einem CAGR von 5,2 % wachsen, da maschinelles Lernen in Immunoassay-, Molekulardiagnostik- und digitale Pathologie-Workflows expandiert. Der Entwurf stellt fest, dass KI-gestützte mikrofluidische Plattformen selbstkorrigierende Lab-on-Chip-Systeme unterstützen können, die Ausgaben in Echtzeit mit Trainingsdaten vergleichen, was die Automatisierung am Point-of-Care stärkt. Roches geplante Übernahme von PathAI zeigt auch, dass große Diagnostikunternehmen KI-Pathologie und Bildverwaltung nun als Kernvermögen und nicht als optionale Erweiterungen betrachten. Im Laufe der Zeit sollte der Markt für KI-gestützte medizinische Diagnose-Apps eine ausgewogenere Anwendungsmischung sehen, da Laborautomatisierung und Pathologiesoftware in der kommerziellen Relevanz näher an die Bildgebung heranrücken.

Nach Bereitstellungsmodell: Cloud bleibt vorne, während Hybrid strategisches Gewicht gewinnt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf einen Anteil von 55,2 % an der Marktgröße für KI-gestützte medizinische Diagnose-Apps und wird bis 2031 voraussichtlich auch mit einem CAGR von 18,9 % wachsen. Anbieter bevorzugen dieses Modell, weil es die Vorabinfrastrukturausgaben reduziert und es Anbietern ermöglicht, Aktualisierungen ohne wiederholte lokale Installationsarbeiten bereitzustellen. Dies gibt dem Markt für KI-gestützte medizinische Diagnose-Apps eine klare abonnementorientierte Ausrichtung, insbesondere in Krankenhausgruppen, die eine schnellere Implementierung an mehreren Standorten wünschen. Die Cloud-Führerschaft passt auch zur breiteren Bewegung hin zu KI-Unternehmensplattformen anstelle von isolierten Einzellösungen.

Die Hybrid-Bereitstellung gewinnt an Bedeutung, weil viele Anbieter Cloud-basiertes Training und Speicherung mit lokaler oder Edge-Inferenz für sensible klinische Entscheidungen wünschen. Der Markt für KI-gestützte medizinische Diagnose-Apps verzeichnet mehr Interesse an diesem Modell, da HIPAA, DSGVO, das EU-KI-Gesetz und nationale Datenschutzregeln das grenzüberschreitende Daten-Routing erschweren. On-Premises-Systeme bleiben in Märkten mit Lokalisierungsanforderungen und in Institutionen, die sensible Forschungsdaten verwalten, relevant, auch wenn ihr Akzeptanztempo langsamer ist als das der Cloud. Anbieter, die modulare Cloud-plus-Edge-Optionen anbieten können, sind daher in der nächsten Phase des Marktes für KI-gestützte medizinische Diagnose-Apps besser positioniert als reine Cloud-Anbieter.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während Laboratorien beschleunigen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 41,4 %, was sie zur größten Endnutzergruppe im Markt für KI-gestützte medizinische Diagnose-Apps macht. Ihre Führungsposition spiegelt ihre Rolle als Hauptkäufer von klinischen Unternehmensplattformen, Bildgebungssystemen und breiterer Diagnoseinfrastruktur wider. Aidoc berichtete bis Mitte 2026 von einer Bereitstellung in fast 2.000 Krankenhäusern und der Analyse von mehr als 120 Millionen Patientenfällen, was das Ausmaß illustriert, das die krankenhausbasierte Akzeptanz erreichen kann, wenn eine Plattform mehrere diagnostische Workflows umfasst. Krankenhäuser werden daher für große Vertragswerte, abteilungsübergreifende Integration und klinische Validierung im Markt für KI-gestützte medizinische Diagnose-Apps zentral bleiben.

Diagnostische Laboratorien sind die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 18,5 % bis 2031, unterstützt durch KI-Nutzung in molekularen, genomischen und Pathologie-Workflows. Dieses Wachstum ist bedeutsam, weil Laborumgebungen schnellere Durchlaufzeiten und niedrigere Fehlerquoten in messbaren Vertragswert mit Kostenträgern und Anbieternetzwerken umsetzen können. Diagnostische Bildgebungszentren profitieren ebenfalls von Hochdurchsatz-Anwendungsfällen, während Kliniken und andere Gesundheitsdienstleister eine spätere Chance bleiben, wenn leichtere Triage- und symptombasierte Tools reifen. Diese Mischung gibt dem Markt für KI-gestützte medizinische Diagnose-Apps sowohl eine stabile Krankenhausbasis als auch einen schneller wachsenden Laborkanal über den Prognosezeitraum.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 55,1 % am Markt für KI-gestützte medizinische Diagnose-Apps, was es als den größten regionalen Block im Markt für KI-gestützte medizinische Diagnose-Apps beibehält. Diese Position wird durch ein starkes FDA-Zulassungsumfeld, hohe IT-Bereitschaft und Anbieterbudgets unterstützt, die eine unternehmensweite Softwarebereitstellung absorbieren können. Aidoc erhielt im Juni 2026 die FDA-Breakthrough-Device-Designation für First Read, und diese Art von regulatorischer Beschleunigung unterstützt eine schnellere Kommerzialisierung für Anbieter, die dringende klinische Workflows adressieren. Privates Kapital bleibt in der Region aktiv, da Aidoc im April 2026 150 Millionen USD aufnahm, was das anhaltende Investorenvertrauen in die kurzfristige Monetarisierung klinischer KI im Markt für KI-gestützte medizinische Diagnose-Apps signalisiert.

Europa hat ein anderes Profil, da das Wachstum im Markt für KI-gestützte medizinische Diagnose-Apps eng mit der Compliance-Bereitschaft, der Digitalisierung von Krankenhäusern und systemweiten Beschaffungsregeln verbunden ist. Das EU-KI-Gesetz und die DSGVO schaffen ein strengeres Betriebsumfeld für Gesundheitsdaten und Hochrisikosoftware, was tendenziell Anbieter mit etablierten Einreichungen und stärkerer Dokumentationskapazität begünstigt. Der britische NHS hat auch gezeigt, dass KI die Arbeitsbelastung beim Mammographie-Screening reduzieren kann, was Bildgebungsanwendungsfälle in regionalen Beschaffungsdiskussionen prominent hält. Deutschland bleibt aufgrund seiner Medizintechnikbasis und der Kauftiefe der Krankenhäuser wichtig, während Frankreich, Italien und Spanien Expansionspotenzial bieten, da Digitalisierungsprogramme die EHR- und PACS-Modernisierung unterstützen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich den schnellsten CAGR von 19,2 % im Markt für KI-gestützte medizinische Diagnose-Apps verzeichnen. Die Region profitiert von politischer Unterstützung, inländischen KI-Anbietern und einer großen ungedeckten Diagnosenachfrage in fortgeschrittenen und aufstrebenden Gesundheitssystemen. Südkorea meldete im Jahr 2025 157 medizinische KI-Zulassungen und erteilte im April 2026 die erste Zulassung eines generativen KI-Medizinprodukts, was ein aktives regulatorisches Umfeld für neuere Softwarekategorien zeigt. Japan aktualisiert auch seine SaMD-Leitlinien, während Indien und Südostasien die Bereitstellung in unterversorgten Umgebungen durch Modelle ausweiten, die an tragbare Bildgebung und Programme für die öffentliche Gesundheit gebunden sind. Der Nahe Osten und Afrika wachsen von einer kleineren Basis durch Investitionen in intelligente Krankenhäuser und öffentliche Partnerschaften, während Südamerika durch die Konsolidierung von Krankenhausgruppen und eine breitere private Krankenversicherungsabdeckung unterstützt wird.

Wettbewerbslandschaft

Der Markt für KI-gestützte medizinische Diagnose-Apps ist auf Plattformebene mäßig konzentriert, bleibt aber über klinische Fachgebiete, Bildgebungsindikationen und Laboranwendungsfälle hinweg fragmentiert. Alphabet, Microsoft und NVIDIA unterstützen den Markt für KI-gestützte medizinische Diagnose-Apps hauptsächlich als Infrastrukturanbieter durch Basismodelle, Rechenleistung und Beschleunigungshardware und nicht als direkte Marktführer für klinische Anwendungen. Domänenspezifische Wettbewerber wie Aidoc, Qure.ai, Lunit, Siemens Healthineers, GE HealthCare, Paige und Ibex konkurrieren direkter um regulatorische Zulassungen, Workflow-Tiefe und klinische Validierung. Das bedeutet, dass Marktanteilsgewinne im Markt für KI-gestützte medizinische Diagnose-Apps weniger von allgemeinem KI-Branding und mehr von Evidenz, Interoperabilität und eingebettetem Workflow-Wert abhängen.

Aidoc und Qure.ai veranschaulichen dieses Muster, weil beide Unternehmen breite regulatorische Portfolios aufgebaut haben, die Barrieren für neuere Marktteilnehmer schaffen. Aidoc hatte mehr als 31 FDA-Zulassungen und Qure.ai hatte 26 zugelassene Indikationen für 9 Produkte im Entwurf, was die Bedeutung der Breite in hochvolumigen klinischen Pfaden unterstützt. Roches Vereinbarung vom Mai 2026 zur Übernahme von PathAI für 750 Millionen USD im Voraus zuzüglich bis zu 300 Millionen USD in Meilensteinzahlungen zeigt, dass etablierte Diagnostik- und Medizintechnikgruppen es nun vorziehen, ausgereifte KI-Vermögenswerte zu kaufen, anstatt sie von Grund auf neu zu entwickeln. Der Markt für KI-gestützte medizinische Diagnose-Apps erlebt daher eine Konsolidierung, bei der größere Diagnostik- und Medizintechnikunternehmen Fusionen und Übernahmen nutzen, um Fähigkeitslücken schnell zu schließen.

Strategische Partnerschaften sind ebenfalls wichtig, weil sie Anbietern helfen, KI tiefer in klinische Systeme einzubetten, die Krankenhäuser bereits nutzen. Siemens Healthineers weitete seine Zusammenarbeit mit der Mayo Clinic im Februar 2026 aus, und GE HealthCare weitete seine DeepHealth-Mammographie-Zusammenarbeit im April 2026 aus, was zeigt, wie etablierte Medizintechnikunternehmen die KI-Entwicklung an installierte klinische Workflows knüpfen. NVIDIAs MONAI Deploy und ähnliche Frameworks werden auch zu Wettbewerbsinstrumenten, weil sie die Bereitstellungsreibung reduzieren und regulierte Aktualisierungspfade unterstützen. Neuere Herausforderer ziehen Kapital in der Onkologie, Pathologie und Mehrkrebserkennung an, aber der Markt für KI-gestützte medizinische Diagnose-Apps belohnt weiterhin Unternehmen, die reale Leistung im Unternehmensmaßstab nachweisen können. Da Basismodelle leichter zugänglich werden, wird die Differenzierung im Markt für KI-gestützte medizinische Diagnose-Apps mehr von regulierten Workflows, installierten Partnerschaften und klinischen Ergebnissen als von Modellneuheit allein abhängen.

Marktführer in der Branche für KI-gestützte medizinische Diagnose-Apps

-

Ada Health GmbH

-

PathAI, Inc.

-

Aidoc Medical Ltd.

-

Qure.ai Technologies Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Aidoc erhielt die FDA-Breakthrough-Device-Designation für First Read, eine KI, die Röntgenthoraxaufnahmen analysiert und autonom vorläufige Radiologieberichte erstellt. Die Designation, Aidocs zweite in weniger als einem Jahr nach CARE Triage im September 2025, signalisiert das regulatorische Vertrauen in autonome Berichts-KI und eröffnet eine neue Umsatzkategorie jenseits von Triage-Benachrichtigungstools.

- Juni 2026: GRAIL, Inc. schloss eine Eigenkapitalfinanzierung in Höhe von 110 Millionen USD mit Samsung-Tochtergesellschaften, darunter Samsung C&T Corporation, zu 70,1 USD je Aktie ab. Die Investition unterstützt GRAILs internationale Expansion seiner Plattform zur Früherkennung mehrerer Krebsarten und markiert Samsungs langfristiges Engagement in der Onkologiediagnostik.

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI für 750 Millionen USD im Voraus und bis zu 300 Millionen USD in Meilensteinzahlungen ab. Der Deal wird PathAIs Image Management System und KI-Pathologiealgorithmen in Roches Diagnostics-Sparte integrieren und die Entwicklung von Begleitdiagnostika und klinische Therapieentscheidungen beschleunigen.

- April 2026: Aidoc sammelte 150 Millionen USD in einer Series-E-Finanzierungsrunde unter der Führung von Goldman Sachs Alternatives ein, mit Beteiligung von General Catalyst, SoftBank Vision Fund 2 und NVentures, dem Venture-Arm von NVIDIA. Die Gesamtfinanzierung übersteigt 500 Millionen USD; die Erlöse finanzieren die Expansion des CARE-klinischen Basismodells und der aiOS-Unternehmensplattform in fast 2.000 Krankenhäusern.

Globaler Berichtsumfang für den Markt für KI-gestützte medizinische Diagnose-Apps

| Software |

| Hardware |

| Dienstleistungen |

| In-vivo-Diagnostik |

| In-vitro-Diagnostik |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Diagnostische Laboratorien |

| Kliniken und andere Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigte Staaten | |

| Kanada | |

| Mexiko | |

| Deutschland | |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Anwendung | In-vivo-Diagnostik | |

| In-vitro-Diagnostik | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| Hybrid | ||

| On-Premises | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Diagnostische Laboratorien | ||

| Kliniken und andere Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigte Staaten | ||

| Kanada | ||

| Mexiko | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für KI-gestützte medizinische Diagnose-Apps im Jahr 2026?

Der Markt für KI-gestützte medizinische Diagnose-Apps hat im Jahr 2026 einen Wert von 4,5 Milliarden USD und wird bis 2031 voraussichtlich 10,4 Milliarden USD bei einem CAGR von 18,3 % erreichen.

Welche Komponente führt beim Umsatz mit KI-gestützten medizinischen Diagnose-Apps?

Software führt mit einem Anteil von 65,2 % im Jahr 2025 und ist mit einem CAGR von 18,8 % bis 2031 auch die am schnellsten wachsende Komponente.

Warum setzen Krankenhäuser KI-gestützte medizinische Diagnose-Apps jetzt schneller ein?

Krankenhäuser wünschen eine schnellere Triage, eine geringere Berichtsbelastung und eine reibungslosere Workflow-Automatisierung, insbesondere in der Bildgebung und in hochvolumigen diagnostischen Umgebungen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung führt mit einem Anteil von 55,2 % im Jahr 2025 und verzeichnet mit einem CAGR von 18,9 % bis 2031 auch den schnellsten CAGR.

Welche Region wächst am schnellsten für KI-gestützte medizinische Diagnose-Apps?

Der Asien-Pazifik-Raum verzeichnet mit einem CAGR von 19,2 % bis 2031 den schnellsten regionalen CAGR, unterstützt durch politische Maßnahmen, lokale Anbieter und ungedeckte Diagnosenachfrage.

Was ist das Hauptrisiko, das den kommerziellen Rollout verlangsamt?

Erklärbarkeit, Haftung, Datenschutzregeln und Integrationskosten bleiben die Hauptbarrieren, da sie die Beschaffung verzögern und die Implementierungskomplexität erhöhen können.

Seite zuletzt aktualisiert am: