Marktgröße und Marktanteil für KI in der Pathologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 183.29 Millionen US-Dollar |

| Marktgröße (2031) | 633.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Pathologie von Mordor Intelligence

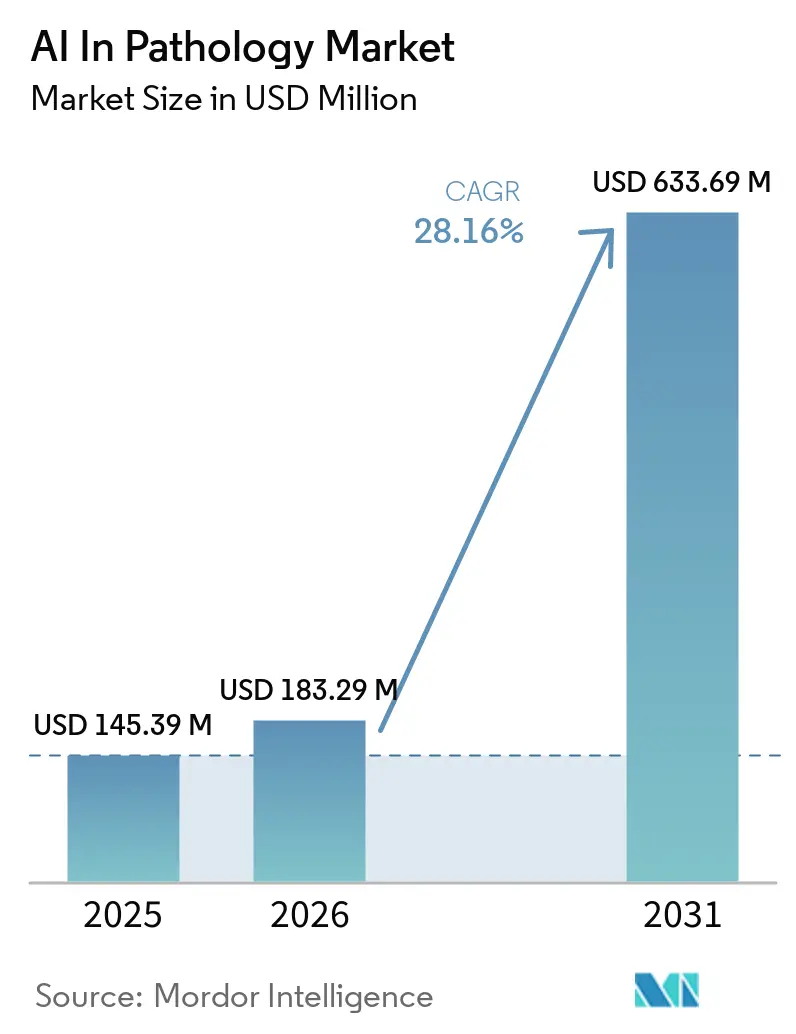

Die Marktgröße für KI in der Pathologie betrug im Jahr 2025 145,39 Millionen USD und wird bis 2031 voraussichtlich 633,69 Millionen USD erreichen, bei einer CAGR von 28,16 % im Zeitraum 2026-2031. Der Verlauf spiegelt ausgereifte regulatorische Rahmenbedingungen wider, die den klinischen Einsatz ermöglichen, was sich in FDA-Entscheidungen zeigt, die Plattformsysteme und neuartige computergestützte Pathologiediagnosen freigeben und so die Unsicherheit für Krankenhaus- und Laborkäufer verringern. Die FDA-Breakthrough-Device-Auszeichnung für das VENTANA TROP2 RxDx-Gerät bestätigte, dass Begleitdiagnostika (Companion Diagnostics) KI-basierte Bildanalyse als zentrale Entscheidungsunterstützung für die Therapieauswahl integrieren können, was die Nutzung von Pathologiedaten in Onkologie-Workflows neu gestaltet. Große Gesundheitsnetzwerke standardisieren digitale Workflows und skalieren KI-fähige Plattformen über verteilte Standorte hinweg, was signalisiert, dass sich die Bereitstellung von isolierten Pilotprojekten hin zu unternehmensweiten Einführungen verlagert. Leitlinien, die klären, wie KI in klinischen Dienstleistungen kategorisiert wird, in Kombination mit aktiven Code-Updates, informieren auch darüber, wie Anbieter Entscheidungsunterstützung in Behandlungspfade integrieren, auch wenn die Kostenerstattung für viele Anwendungsfälle ein limitierender Faktor bleibt. Cloud-fähige Plattformen und moderne Dateistandards helfen Laboren bei der Bewältigung von Rechen- und Speicheranforderungen und verringern so weitere Reibungsverluste, die zuvor eine umfassende Digitalisierung verlangsamt haben.Wichtigste Erkenntnisse des Berichts

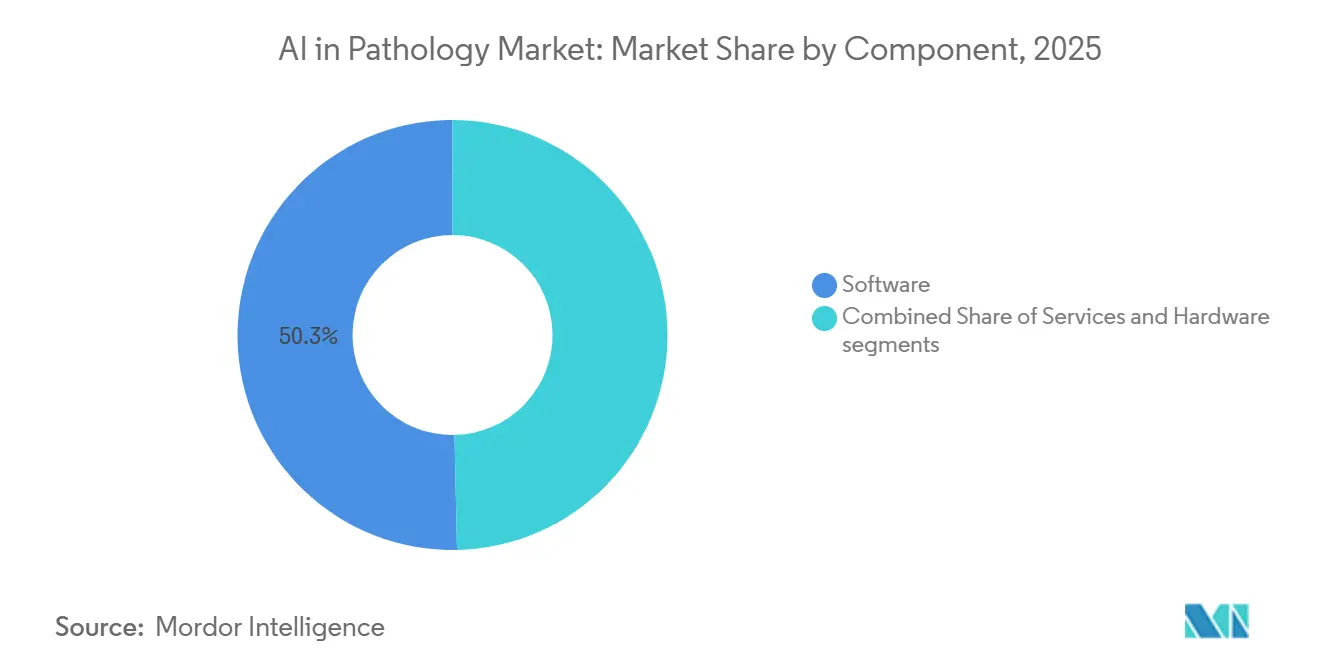

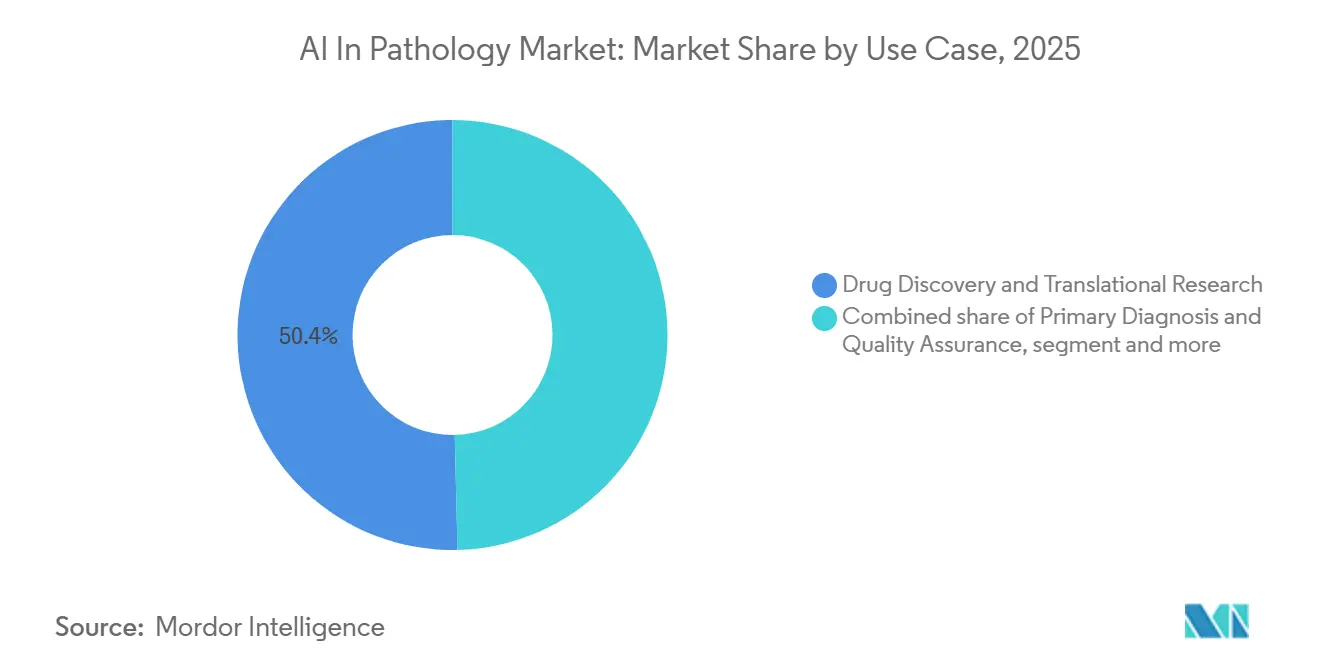

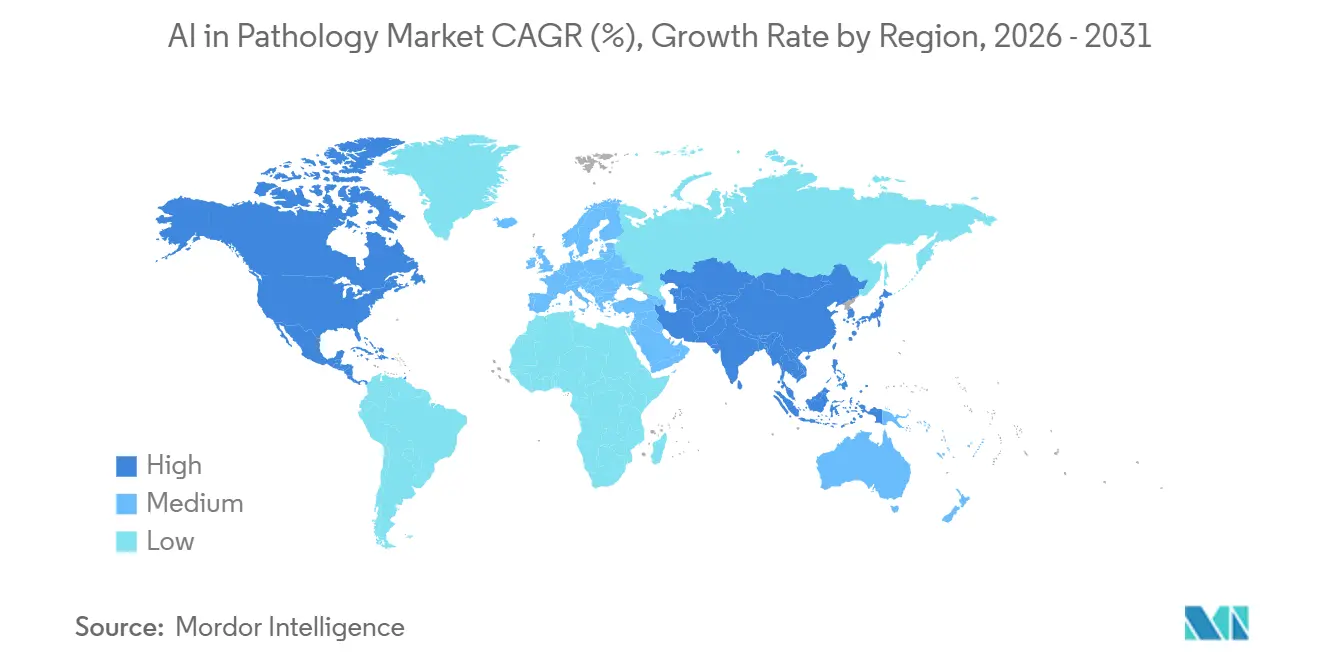

Nach Komponenten führte Software mit einem Anteil von 50,33 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,20 % wachsen werden. Nach Funktion hielt die Bildanalyse und Mustererkennung im Jahr 2025 einen Anteil von 48,38 %, und die diagnostische Entscheidungsunterstützung wird bis 2031 voraussichtlich mit einer CAGR von 29,46 % expandieren. Nach Anwendungsfall machte die Arzneimittelentwicklung und translationale Forschung im Jahr 2025 50,37 % des Umsatzes aus, wobei Primärdiagnose und Qualitätssicherung bis 2031 voraussichtlich mit einer CAGR von 30,14 % wachsen werden. Nach Endnutzer machten Krankenhäuser im Jahr 2025 einen Anteil von 46,35 % aus, und Diagnoselabore werden bis 2031 voraussichtlich eine CAGR von 31,11 % verzeichnen. Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 50,13 %, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 31,24 % wachsen wird.Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für KI in der Pathologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Klinische Zulassungen, die die Einführung ermöglichen (Fortschritte bei FDA/CE-IVDR) | +7.2% | Global, mit frühen Zuwächsen in den USA, EWR, UK | Mittel- fristig (2-4 Jahre) |

| Zunahme von Onkologie-Biomarkern und Bedarf an standardisierter IHC-Quantifizierung | +6.8% | Global, konzentriert auf Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-fähige digitale Pathologieplattformen, die die Bereitstellung erleichtern | +5.4% | Kernmärkte Nordamerika & EU, Ausweitung auf APAC | Mittel- fristig (2-4 Jahre) |

| Pharma-CDx- Partnerschaften verankern KI in Assay-Workflows | +4.7% | Global, mit Konzentration auf die USA, Schweiz, UK | Mittel- fristig (2-4 Jahre) |

| Foundation- und Embedding-Modelle verbessern Skalierbarkeit und Domänenrobustheit | +4.9% | Global, mit Forschungsschwerpunkt in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Automatisierte Objektträger-Qualitätskontrolle reduziert Neuscans und ermöglicht zuverlässige KI in großem Maßstab | +3.8% | Nordamerika & EU, schrittweise Übernahme in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinische Zulassungen, die die Einführung ermöglichen (Fortschritte bei FDA/CE-IVDR)

Regulatorische Meilensteine zwischen 2025 und 2026 senkten das Adoptionsrisiko, indem sie klinisch qualifizierte Plattformen und gezielte computergestützte Diagnostik ermöglichten. Im Juni 2025 wurde PathAIs AISight Dx das erste von der FDA zugelassene digitale Pathologie-Bildmanagementsystem mit einem vordefinierten Änderungskontrollplan und schuf damit einen praktischen Präzedenzfall für iterative Softwareverbesserungen in der regulierten Praxis.[1]PathAI, "PathAI erhält FDA-Zulassung für die AISight Dx-Plattform zur Primärdiagnose," PathAI, pathai.comIm April 2025 erteilte die FDA dem VENTANA TROP2 RxDx Device von Roche die Breakthrough Device Designation und markierte damit die erste computergestützte pathologische Begleitdiagnostik, die diese Auszeichnung erhielt – ein Beweis dafür, dass KI-basiertes Scoring die Therapieauswahl bei nicht-kleinzelligem Lungenkrebs leiten kann.[2]Roche erhält FDA Breakthrough Device Designation für die erste KI-gestützte Begleitdiagnostik bei nicht-kleinzelligem Lungenkrebs," Roche, roche.com Die Absicht solcher Entscheidungen besteht darin, klinische Validierung, analytische Leistung und Post-Market-Überwachung mit den Realitäten lernender Systeme in Einklang zu bringen. Die Auswirkung auf den KI-in-der-Pathologie-Markt ist eine spürbare Reduzierung des wahrgenommenen regulatorischen Risikos, da digitale Plattformen zum Betriebssystem für Unternehmensabläufe werden, während KI-Module mit klar definierten klinischen Aufgaben verknüpft werden. Parallel dazu werden EU-IVDR-Zertifizierungen im Bereich der digitalen Pathologie ausgeweitet, wobei Anbieter Qualitätsmanagementsysteme, Multi-Site-Validierungen und technische Dokumentationen vorlegen, die eine langfristige Compliance unterstützen. Dieser Schwung signalisiert insgesamt eine reifende Aufsicht, die mit softwarebasierten Innovationszyklen übereinstimmt und die Unternehmensbeschaffung im KI-in-der-Pathologie-Markt beschleunigt.

Zunahme von Onkologie-Biomarkern und Bedarf an standardisierter IHC-Quantifizierung

Der Zugang zu Therapien hängt zunehmend von präzisen Biomarker-Schwellenwerten ab, was den Bedarf an einer Standardisierung der Immunhistochemie-Bewertung erhöht. Eine im Januar 2026 durchgeführte Multi-Modell-Bewertung von KI-Methoden zur HER2-Bewertung hob die Variabilität unabhängig entwickelter Algorithmen hervor und unterstrich den Wert konsistenter quantitativer Methoden, wenn die Therapieberechtigung von Grenzwerten wie HER2-niedrig abhängt. Gleichzeitig zielen klinisch qualifizierte Tools wie Lunits PD-L1-Bewertungssuite darauf ab, die Lesezeit zu verkürzen und die Reproduzierbarkeit zu verbessern, um Druckpunkte in Immuno-Onkologie-Workflows zu adressieren.[3]Lunit, "AI PD-L1 IHC Scoring and Quantification," Lunit, lunit.io Die Anhang-S-Taxonomie-Aktualisierung der American Medical Association klärt, wie KI-gestützte klinische Leistungen in assistive, augmentative und autonome Funktionen kategorisiert werden, was beeinflusst, wie diese Tools in Versorgungspfaden positioniert werden und wie sich Erstattungsentscheidungen entwickeln können. Zusammen unterstützen diese Fortschritte den laufenden Übergang von der manuellen visuellen Schätzung hin zur standardisierten quantitativen Bewertung. Dieser Übergang fördert eine klarere Rolle für Entscheidungsunterstützung in der pathologischen Praxis, verbessert die klinische Sicherheit und beschleunigt Studien sowie die Therapieauswahl im KI-in-der-Pathologie-Markt.

Pharma-CDx-Partnerschaften verankern KI in Assay-Workflows

Pharma- und Diagnostik-Allianzen integrieren algorithmische Auswertungen zunehmend in die Entwicklung von Companion Diagnostics, anstatt KI nur als nachträgliches Add-on zu betrachten. Die exklusive Zusammenarbeit von PathAI mit Roche Tissue Diagnostics positioniert gemeinsam entwickelte, KI-gestützte Assays für die weltweite Vermarktung und richtet die Algorithmenentwicklung an regulierten Assay-Workflows und klinischen Endpunkten der Pharmaindustrie aus. Die Vereinbarungen von Lunit mit Agilent Technologies und CellCarta erweitern die Reichweite von KI über gewebebasierte Diagnostik und im Labor entwickelte Testpfade hinaus, was die Studienzeiten für zielgerichtete Therapien verkürzen kann. Die Breakthrough Device Designation der FDA für das VENTANA TROP2 RxDx-Gerät von Roche unterstreicht, dass computergestützte Ansätze CDx-Entscheidungsregeln untermauern können, wenn sie durch klinische Evidenz gestützt werden. Anbieter gehen über die reine Lizenzierung von Algorithmen hinaus, indem sie Entwicklungsprozesse an die Qualitätssysteme der Pharmaindustrie anpassen, was KI-Funktionen als integrale Infrastruktur für die Aufnahme von Studien, die Messung von Endpunkten und für Zulassungsanträge positioniert. Diese umfassendere Ausrichtung beschleunigt die Rückkopplungsschleife zwischen Assay-Leistung, Studiendesign und klinischer Akzeptanz im Markt für KI in der Pathologie.Foundation- und Embedding-Modelle verbessern Skalierbarkeit und Domänenrobustheit

Foundation-Modelle, die anhand großer, vielfältiger Objektträger-Korpora vortrainiert wurden, verbessern die Aufgabenleistung bei der Subtypisierung von Krebs, der Mutationsvorhersage und anderen klinisch relevanten Endpunkten. Das Prov-GigaPath von Microsoft, das auf über 1,3 Milliarden Kacheln von realen Objektträgern vortrainiert wurde, erzielte bei Benchmarking-Aufgaben modernste Ergebnisse (State-of-the-Art) und demonstrierte, wie sich Skalierbarkeit und Datenvielfalt auf mehrere klinisch bedeutsame Ziele übertragen lassen. Ein Benchmark von Nature Communications aus dem Jahr 2025 zeigte, dass größere Vorab-Trainingsdatensätze zwar nicht immer mit Zuwächsen bei nachgelagerten klinischen Aufgaben korrelieren, die Gewebeprävalenz in den Vortrainingsdaten jedoch positiv mit der Leistung bei der gewebespezifischen Biomarkervorhersage korreliert. Dies weist auf fokussierte Pretraining-Strategien für die indikationsgesteuerte Entwicklung hin. Diese Ergebnisse bestätigen, dass die Qualität der Repräsentation und die Kurationsstrategie für die klinische Leistung ebenso wichtig sind wie die reine Größe. Die Implikation ist, dass Plattformanbieter und Entwickler klinischer KI Embedding-Modelle für schnellere Entwicklungszyklen nutzen können, während sie Domänenverschiebungsrisiken mit gewebespezifischen Designentscheidungen steuern. Da Gesundheitssysteme digitale Objektträgerformate und Cloud-Bereitstellungsmuster standardisieren, ist der Markt für KI in der Pathologie besser aufgestellt, um Foundation-Modelle am Point-of-Care zu nutzen.Analyse der Auswirkungen von Einschränkungen*

| Einschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Unklare Erstattungs- und ROI-Wege für KI-Pathologie | -4.3% | USA (akute Auswirkungen), allmähliche Ausweitung auf andere Märkte | Kurzfristig (≤ 2 Jahre) |

| Domänen- Verschiebung über Scanner/Färbungen/Standorte hinweg schränkt Verallgemeinerbarkeit ein | -3.6% | Global | Langfristig (≥ 4 Jahre) |

| IVDR- Kapazität der benannten Stellen und Beweislast verlängern Markteinführungszeit | -2.9% | EU, EWR, UK, Schweiz | Mittel- fristig (2-4 Jahre) |

| Rechen-, Speicher- und IT-Overhead für KI-Inferenz im WSI-Maßstab | -2.4% | Global, akut in ressourcenbeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unklare Erstattungs- und ROI-Wege für KI-Pathologie

Erstattungs- und Kodierungsrichtlinien bestimmen, wie schnell Krankenhäuser Investitionen in KI rechtfertigen können. Die Zahlungsintegritäts- und Anti-Duplizierungsregeln des CMS schränken die separate Vergütung für mehrere Methoden ein, die denselben Analyten bewerten, was Unklarheiten darüber schafft, ob ein algorithmischer Pathologie-Dienst eigenständig oder in einem bestehenden Code gebündelt ist.[4]Centers for Medicare & Medicaid Services, "2025 Vollständiges Inhaltsverzeichnis des Medicare NCCI Kodierungsrichtlinienhandbuchs," Centers for Medicare & Medicaid Services, cms.gov CPT-Codes der Kategorie III für die Digitalisierung digitaler Pathologie-Schnitte ermöglichen die Nachverfolgung, tragen jedoch keine zugewiesenen RVUs, was ein kostenträgerspezifisches Engagement erfordert und eine verlässliche Erstattung verzögert. Die Anhang-S-Taxonomie der AMA schafft einen Rahmen zur Klassifizierung KI-gestützter Dienste als assistiv, augmentativ oder autonom, was beeinflusst, wie diese Tools in Versorgungspfaden dokumentiert und abgerechnet werden. Kurzfristig begrenzt dies die Geschwindigkeit, mit der Leistungserbringer direkte Einnahmen für KI-unterstützte Aufgaben zurückgewinnen können, und verlagert die Rechtfertigung auf Produktivität, Bearbeitungszeit und Qualitätsverbesserungen. Die operative Komplexität ist ebenfalls ein wesentliches Anliegen, da die Schätzungen des Medicare-Fee-for-Service zu fehlerhaften Zahlungen zeigen, dass Kodierungsfehler eine anhaltende Risikoquelle für Gesundheitssysteme darstellen. Bis klarere Zahlungswege ausgereift sind, wird die Einführung im KI-in-der-Pathologie-Markt auf große Systeme und Labore ausgerichtet sein, die KI als Infrastruktur finanzieren und den Wert durch Skalierung zurückgewinnen können.

Rechen-, Speicher- und IT-Overhead für KI-Inferenz im WSI-Maßstab

Die Analyse ganzer Objektträgerbilder (Whole-Slide Image Analysis) stellt hohe Anforderungen an Rechenleistung und Speicherplatz, was die IT-Budgets von Krankenhäusern belastet. Die Inferenz und das Training für moderne Modelle treiben Investitionen in Hochleistungsrechnen voran, wie sich an großen GPU-Infrastrukturen bei führenden Life-Sciences-Unternehmen zeigt, die digitale Pathologie und andere KI-Workloads in einem Ökosystem verfolgen. Selbst bei Effizienzsteigerungen der Modelle müssen klinische Implementierungen auf Unternehmensebene kachelbasierte Inferenz, hochauflösendes Bild-Rendering und sicheren Datenaustausch bewältigen. Die Speicherbudgets sind ebenfalls beträchtlich, da für Patientendaten mehrjährige Aufbewahrungspflichten gelten, obwohl hybride Architekturen, die Cold Tiers und On-Premises-First-Workflows nutzen, die jährlichen Stückkosten für Multi-Petabyte-Archive senken können. Verbesserungen bei Dateiformaten, die die Qualität bei geringerem Speicherbedarf erhalten, wie z. B. konfigurierbare DICOM-JPEG-XL-Ausgaben auf Scannern der nächsten Generation, können den Infrastrukturdruck bei der Digitalisierung großer Volumina weiter verringern. Diese Einschränkungen haben viele Gesundheitssysteme zu Cloud-fähigen, von Anbietern verwalteten Plattformen gedrängt, die Investitionsausgaben (CAPEX) in Betriebsausgaben (OPEX) umwandeln, während sie gleichzeitig die Leistung und Compliance für den Markt für KI in der Pathologie aufrechterhalten.*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Dienstleistungen legen zu, da die Komplexität der Implementierung reine Softwareverkäufe übertrifft

Software hatte im Jahr 2025 mit 50,33 % den größten Anteil, da Unternehmensplattformen Bildmanagement und KI-Module für validierte klinische und Forschungsaufgaben im Markt für KI in der Pathologie integrierten. Für Dienstleistungen wird bis 2031 ein Wachstum von 29,20 % (CAGR) prognostiziert, da Krankenhäuser und Labore Implementierungsunterstützung, Workflow-Design, LIS-Integration und kontinuierliche Modellvalidierung benötigen, um den regulierten Einsatz aufrechtzuerhalten. Mehrjährige Kooperationen mit großen Gesundheitssystemen kombinieren Plattformbereitstellung mit Managed Services, Schulungen und Algorithmen-Co-Entwicklung, was widerspiegelt, dass Organisationen eher Komplettlösungen als isolierte Tools kaufen. Diese Dienste umfassen häufig Qualitätssicherung, Richtlinienvorlagen und Dokumentationen, die die Compliance für die digitale Primärdiagnostik über verteilte Standorte hinweg optimieren. Die Hardwareauswahl richtet sich zunehmend nach Cloud-fähigen Workflows und Dateiausgaben der nächsten Generation, die die Übertragung und Speicherung in großem Maßstab erleichtern. Im Laufe der Zeit unterstützt der Dienstleistungs-Mix wiederholbare Ergebnisse, indem Governance-Strukturen, Modellüberwachungspraktiken und kontinuierliche Updates in die Routineabläufe auf dem Markt für KI in der Pathologie integriert werden. Das dienstleistungsgetriebene Wachstum spiegelt auch wider, wie Käufer das Risiko der Transformation durch anbieterverwaltete Bereitstellungen und Lebenszyklusunterstützung mindern. Plattform-Releases ermöglichen zunehmend Workflows mit mehreren Algorithmen, flexible Objektträgererfassung und kollaborative Überprüfungen, was die Standardisierung in standortübergreifenden Netzwerken beschleunigt. Cloud-First-Implementierungen reduzieren den On-Premises-Overhead und beschleunigen die Einführung in Laboren mit heterogenen IT-Fähigkeiten. Strukturierte Rollouts mit Unterstützung der Geschäftsführung und Governance-Boards schaffen dauerhafte Wege für Algorithmus-Updates und Validierungszyklen. Implementierungspartner helfen Einrichtungen auch dabei, SOPs (Standardarbeitsanweisungen) an die Akkreditierungserwartungen für digitale Arbeitsabläufe anzupassen. Diese Betriebspraktiken stärken die Dienstleistungsthese für den Markt für KI in der Pathologie, da Organisationen verlässliche Ergebnisse über reine Lizenzmodelle stellen.

Nach Funktion: Diagnostische Entscheidungsunterstützung überholt Mustererkennung durch ausgereifte klinische Validierung

Bildanalyse und Mustererkennung hielten 2025 einen Marktanteil von 48,38 % im Markt für KI in der Pathologie, was die historische Abhängigkeit von Segmentierungs-, Erkennungs- und Klassifizierungs-Engines widerspiegelt, die Forschungs- und klinische Aufgaben in der Frühphase unterstützten. Es wird prognostiziert, dass die diagnostische Entscheidungsunterstützung bis 2031 mit einer CAGR von 29,46 % wachsen wird, da klinische Lösungen die Therapieauswahl und Berichterstellung mit validierten Scoring-Ergebnissen unterstützen. Die Breakthrough Device Designation der FDA für das VENTANA TROP2 RxDx-Gerät hat einen Präzedenzfall für KI-abgeleitete Metriken zur Steuerung der Therapieauswahl bei nicht-kleinzelligem Lungenkrebs geschaffen, was die zunehmende Rolle von Tools zur Entscheidungsunterstützung innerhalb regulierter CDx-Frameworks signalisiert. Die Dynamik der Entscheidungsunterstützung wird durch Aktualisierungen der Taxonomie verstärkt, die spezifizieren, wie sich augmentative Tools in die Arbeitsabläufe von Ärzten einfügen. Dies reduziert Einführungsbarrieren und ermöglicht gleichzeitig eine methodische Bewertung von Nutzen und Risiko. Auch validierte QC-Workflows (Qualitätskontrolle) gewinnen an Bedeutung, was die Zuverlässigkeit der nachgelagerten Entscheidungsunterstützung erhöht und Neuscans, die die Berichterstellung verzögern, begrenzt. Da Gesundheitssysteme KI operationalisieren, erhalten Tools, die quantitative Auswertungen (Scoring) mit klinischen Berichtswegen verbinden, klare Priorität. Orchestrierungsfunktionen für mehrere Algorithmen und Features zur Berichterstellung auf Proben-Ebene optimieren die Art und Weise, wie Fallevidenz für Pathologen in großen Netzwerken zusammengestellt wird. Die Fähigkeit, eine schnelle und reproduzierbare Quantifizierung für IHC-Ziele zu liefern und sich in LIS-Workflows zu integrieren, stellt eine praktische Brücke von der Mustererkennung zur Entscheidungsunterstützung in großem Maßstab dar. Automatisierungsschichten für die Qualitätskontrolle (QC) erkennen Eingabeprobleme noch vor der menschlichen Überprüfung und verhindern so Neuschnitte und Neuscans, die die Produktivität mindern. Insgesamt stehen diese Verschiebungen im Einklang mit einem maßvollen, aber stetigen Schwenk hin zu Tools, die das Patientenmanagement beeinflussen, und untermauern die Wachstumsaussichten für diese Funktion innerhalb des Marktes für KI in der Pathologie.Nach Anwendungsfall: Die Primärdiagnose beschleunigt sich, da Erstattungsklarheit und Krankenhausnetzwerke den Einsatz ausweiten

Die Arzneimittelentwicklung und translationale Forschung machten 2025 50,37 % der Marktgröße für KI in der Pathologie aus, was die robuste Nachfrage der Biopharmabranche nach KI-gestützter Biomarker-Entdeckung, Studienendpunkten und der Assay-Entwicklung vor der Markteinführung widerspiegelt. Die Primärdiagnose und Qualitätssicherung werden voraussichtlich mit einer CAGR von 30,14 % bis 2031 wachsen, da regulierte Plattformen für die Primärdiagnose in großen Netzwerken eingeführt werden und in den Workflow integrierte Qualitätskontrollen (QC) Varianzen bei den Eingaben reduzieren. Unternehmenseinsätze, die Plattformen standortübergreifend standardisieren, zeigen, wie validiertes Bildmanagement, Scanner-Kompatibilität und integrierte Algorithmen in Netzwerken der anatomischen Pathologie skaliert werden können. Die Dynamik der Companion Diagnostics (CDx) fördert zudem klinische Anwendungsfälle, bei denen quantitative Scores in die Therapieauswahl einfließen. Da die Roadmaps der Anbieter die Interoperabilität von Scannern erhöhen, erhalten Krankenhausnetzwerke ein flexibleres Rückgrat für die Einführung in großem Maßstab. CDx-bezogene Anwendungsfälle vertiefen auch die Beziehungen zwischen Anbietern und der Pharmaindustrie und verankern Pathologie-KI näher an der klinischen Entwicklung. KI-abgeleitete Endpunkte können die Studienaufnahme für zielgerichtete Wirkstoffe optimieren, indem sie reproduzierbare, quantitative Messungen liefern, die auf Protokollkriterien abgestimmt sind. Cloud-fähige Bereitstellung und offene Plattformstrategien erweitern die Interoperabilität mit Laborinformationssystemen (LIS) und Anwendungen von Drittanbietern. Insgesamt begünstigt das Gleichgewicht der kurzfristigen ROI-Treiber standardisierte Primärdiagnosen und Qualitätssicherung, wo die Digitalisierung Durchlaufzeiten verkürzen und einen standortübergreifenden Lastausgleich (Load Balancing) ermöglichen kann, was ein dauerhaftes Wachstum für diesen Anwendungsfall auf dem Markt für KI in der Pathologie verankert.

Nach Endnutzer: Diagnoselabore verzeichnen einen starken Anstieg, da Outreach-Netzwerke KI einsetzen, um das Volumen ohne Neueinstellungen zu bewältigen

Krankenhäuser hatten 2025 einen Anteil von 46,35 %, was die anhaltenden Investitionen in digitale Infrastruktur, Plattformbereitstellung und standortübergreifende Governance widerspiegelt, da Gesundheitsversorger betriebliche Skalierbarkeit im Markt für KI in der Pathologie anstreben. Es wird prognostiziert, dass Diagnoselabore bis 2031 mit einer CAGR von 31,11 % wachsen werden, da Outreach-Netzwerke Plattformstandardisierung, standortübergreifende Triage und Cloud-Bereitstellung nutzen, um das steigende Volumen zu bewältigen. Strategische, systemweite Partnerschaften zeigen, wie große Gesundheitssysteme und Labornetzwerke KI durch gemeinsames Bildmanagement, standardisierte SOPs und gemeinsame Algorithmus-Roadmaps operationalisieren können. Parallel dazu nutzen Anbieter und Labore vom Anbieter verwaltete Cloud-Infrastrukturen, um die lokale IT-Komplexität zu reduzieren und gleichzeitig Leistungsbenchmarks für Workloads im Bereich ganzer Objektträgerbilder (WSI) sicherzustellen. Zentrale Laborgruppen entwickeln sich ebenfalls zu Innovationszentren, indem sie Plattformauswahl an der Interoperabilität von Unternehmen und der Scanner-Kompatibilität ausrichten. Lösungen, die von der FDA zugelassene Unternehmensplattformen mit validierten Scanner-Konfigurationen kombinieren, helfen Laboren, den Betrieb und die Schulung über Standorte in mehreren Bundesstaaten hinweg zu harmonisieren. Referenzlabore übernehmen Cloud-basierte Konfigurationen, um die lokale Infrastruktur (On-Premises) zu minimieren und gleichzeitig den Falldurchsatz zu skalieren. Die Marktdynamik wird dadurch verstärkt, dass Labore ihre Qualitätssysteme aktualisieren, die Automatisierung der Objektträger-Qualitätskontrolle (QC) implementieren und Entscheidungsunterstützung für stark frequentierte Krebsarten einsetzen, was insgesamt die Wachstumsaussichten für Diagnoselabore auf dem Markt für KI in der Pathologie stärkt.Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 50,13 % im Bereich KI in der Pathologie. Dies wurde durch behördliche Zulassungen, die das Risiko von Unternehmenseinführungen minderten, sowie durch großflächige Systemeinführungen unterstützt, welche die digitale Primärdiagnose im großen Maßstab validierten. Von der FDA zugelassene Unternehmensplattformen konvergierten mit Einführungen in Krankenhaus- und Labornetzwerken, was die Arbeitsabläufe modernisierte und eine gemeinsame Infrastruktur für algorithmische Entscheidungsunterstützung schuf. Die systemweite Übernahme durch große Netzwerke etablierte Governance-Grundlagen und stärkte das Vertrauen in den Einkauf auch bei anderen Anbietern. Fortschritte in der Interoperabilität von Plattformen und der Scannerkompatibilität sowie die cloudfähige Architektur boten nordamerikanischen Anbietern einen praktischen Weg zur Skalierung. Diese Elemente stabilisierten die Basis für eine breitere klinische Nutzung von KI und untermauern die Führungsposition der Region im Markt für KI in der Pathologie. Europa machte Fortschritte im Rahmen der IVDR, wobei Anbieter zertifizierte Qualitätssysteme, klinische Leistung und Post-Market-Überwachungspläne nachwiesen, die eine nachhaltige klinische Nutzung unterstützen. Zertifizierungen, die sowohl Modelle als auch die unterstützende Qualitätsmanagementinfrastruktur abdecken, spiegeln ein ausgereifteres regulatorisches Umfeld wider, das Strenge im gesamten Lebenszyklus betont. Labore in europäischen Gesundheitssystemen profitieren zudem von cloudfähigen Plattformstrategien, die mit strenger Data-Governance in Einklang stehen und Organisationen dabei helfen, die Komplexität der Bereitstellung zu bewältigen, ohne interne IT-Teams vergrößern zu müssen. Die Kombination aus IVDR-Leitplanken und unternehmenstauglichen Plattformen positioniert Europa für eine stetige Expansion über Primärdiagnosen, QA (Qualitätssicherung) und in klinische Berichte eingebettetes algorithmisches Scoring hinweg. Da Scanneranbieter an Dateiformaten arbeiten, die den Speicheraufwand reduzieren, können europäische Netzwerke die Digitalisierung effizienter skalieren und mehrjährige Archive aufrechterhalten, die den Aufbewahrungspflichten entsprechen. Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 31,24 % prognostiziert, wobei die Nachfrage durch Kapazitätsengpässe bei den Fachkräften und die Notwendigkeit zur Standardisierung von Arbeitsabläufen in Zentren mit hohem Volumen getrieben wird. In Regionen mit einem niedrigen Verhältnis von Pathologen zur Bevölkerung können KI-gestützte Prozesse für Triage, QC und quantitatives Scoring dazu beitragen, den diagnostischen Durchsatz kontrolliert und überprüfbar zu skaliert. Das Wachstum bei cloudfähigen Plattformen erweitert den Zugang weiter, indem Vorab-Investitionskosten gesenkt und einheitliche Implementierungen über Systeme mit mehreren Standorten hinweg erleichtert werden. Da Foundation- und Embedding-Modelle die Leistung bei gewebespezifischen Aufgaben verbessern, können regionale Anbieter eine Entscheidungsunterstützung einführen, die den lokalen Anforderungen an die Krankheitslast entspricht, was Argumente für Investitionen liefert. Anbieterpartnerschaften mit globalen Diagnostik- und Pharma-Ökosystemen beschleunigen zudem den Wissenstransfer und die Standardsetzung, was die Akzeptanz in Onkologieprogrammen im Markt für KI in der Pathologie fördert.

Wettbewerbslandschaft

Der Markt für KI in der Pathologie ist durch eine vielfältige Mischung aus Anbietern digitaler Pathologieplattformen, Spezialisten für computergestützte Pathologie und Diagnostik-Konglomeraten mit integrierten KI-Strategien gekennzeichnet. Die wettbewerbsbezogene Differenzierung konzentriert sich auf regulatorische Fortschritte bei klinischen Plattformen, Pharma-CDx-Kooperationen, die KI in regulierte Assay-Workflows einbetten, sowie auf die Leistung von Foundation-Modellen und Embedding-Ansätzen in großem Maßstab. Systemweite Einführungen durch führende Gesundheitsnetzwerke zeigen eine zunehmende Präferenz für unternehmenstaugliche Plattformen mit klaren Upgrade-Pfaden, validierter Scanner-Kompatibilität und Multi-Algorithmen-Orchestrierung. Cloud-fähige Angebote, die den lokalen IT-Aufwand reduzieren, gewinnen ebenfalls an Zugkraft, da Unternehmen eine reproduzierbare Bereitstellung über verteilte Standorte hinweg anstreben. Vertikale Integrations- und Datenkonsolidierungsstrategien verändern die Art und Weise, wie KI-Funktionen in der Pathologie in die klinische Praxis umgesetzt werden. Partnerschaften mit Gesundheitssystemen, die die Bereitstellung von Plattformen mit Governance und der gemeinsamen Entwicklung von Algorithmen kombinieren, stärken die Beziehungen zu Anbietern und strukturieren Roadmaps rund um klinische Prioritäten. Große Diagnostikunternehmen nutzen auch Akquisitionen und Partnerschaften, um digitale und KI-Ressourcen zu bündeln, wie beispielsweise bei einem nationalen Referenzlabor zu sehen, das KI- und digitale F&D-Assets (Forschung und Entwicklung) integrierte, um Innovationen im gesamten Netzwerk zu unterstützen. Klinisch orientierte Plattformverbesserungen, die die Scanner-Unterstützung erweitern, die Objektträgererfassung optimieren und die Berichterstattung standardisieren, verbessern die tägliche Effizienz der anatomisch-pathologischen Arbeitsabläufe. Technologie-Roadmaps befassen sich sowohl mit Leistung als auch mit Zuverlässigkeit. Die rasanten Fortschritte bei Foundation-Modellen, einschließlich praxisnah (Real-World) vortrainierter Architekturen, die über multizentrische Kohorten validiert wurden, setzen weiterhin Leistungsmaßstäbe für künftige klinische Tools. Werkzeuge zur QC-Automatisierung und Artefakterkennung helfen, die Zuverlässigkeit aufrechtzuerhalten und Neuscans zu vermeiden, wodurch die Zeit des Klinikpersonals geschützt und Scannerkapazitäten erhalten bleiben. Unternehmensweite Interoperabilität durch standardisierte Dateiformate und Cloud-native Plattform-APIs reduziert Reibungsverluste bei der Integration weiter und verbessert die Erweiterbarkeit für KI-Apps und Assays von Drittanbietern. Insgesamt unterstreichen diese Strategien einen Wettbewerb, der durch regulierte Plattformtiefe, zuverlässige Multi-Site-Operationen und integrierte Entscheidungsunterstützung im Einklang mit den onkologischen und CDx-Anforderungen in der Branche für KI in der Pathologie definiert ist.Branchenführer im Bereich KI in der Pathologie

Proscia

Indica Labs

PathAI

Ibex Medical Analytics

Paige

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

April 2026: ViewsML schloss eine Seed-Finanzierungsrunde in Höhe von 4,9 Millionen USD ab, angeführt von Wittington Ventures, mit Beteiligung der Mayo Clinic und Continuum Health Ventures. Ziel ist die Kommerzialisierung seiner KI-gesteuerten Plattform für virtuelle Biomarker-Färbung, die räumliche Biomarker-Erkenntnisse aus Standard-H&E-Objektträgern ohne traditionelle Laborfärbung generiert, wodurch knappe Gewebeproben geschont und die Biomarker-Analyse von Tagen/Wochen auf Minuten beschleunigt wird.April 2026: Waiv (ehemals Owkin Dx) erhielt die doppelte CE-Kennzeichnung unter der IVDR für RlapsRisk BC (Prognoseprofiling für das Brustkrebsrisiko anhand histopathologischer Objektträger) und MSIntuit CRC (Screening auf Mikrosatelliteninstabilität bei Darmkrebs anhand von H&E-Objektträgern). Dies ermöglicht den klinischen Einsatz in EU-Mitgliedstaaten mit Interoperabilität über die digitale Pathologieplattform Destra, die mit den Systemen von Proscia, Roche Diagnostics, Sectra und Tribun Health kompatibel ist.März 2026: Roche startete seine NVIDIA-KI-Fabrik, die kombinierte On-Premises- und Cloud-Infrastruktur für über 3.500 Blackwell-GPUs bereitstellt, um die Entwicklung von Therapeutika und Diagnostika zu beschleunigen, einschließlich digitaler Mustererkennung in der Pathologie in großem Maßstab.März 2026: PathAI veröffentlichte AISight Dx v2.19 mit Unterstützung für mehrere Algorithmen pro Objektträger, verbesserter Objektträgeraufnahme, erweitertem Teilen (Sharing) und strukturierten Berichtsvorlagen, um die Flexibilität und Workflow-Präzision für Labore für anatomische Pathologie zu verbessern.

Umfang des globalen Marktberichts für KI in der Pathologie

Dem Umfang des Berichts zufolge bezieht sich KI in der Pathologie auf die Anwendung von Machine-Learning-Algorithmen und Bildanalysemodellen, um digitale Pathologie-Objektträger zu interpretieren, Muster in Gewebeproben zu erkennen und die diagnostische Entscheidungsfindung zu unterstützen. Sie verbessert die Genauigkeit, beschleunigt die Fallprüfung und hilft Pathologen dabei, Anomalien zu erkennen, Biomarker zu quantifizieren und Arbeitsabläufe im klinischen sowie im Forschungsumfeld zu optimieren. Der Markt für KI in der Pathologie ist nach Komponenten, Funktion, Anwendungsfall, Endnutzer und Geografie segmentiert. Nach Komponenten wird der Markt in Software, Dienstleistungen und Hardware unterteilt. Nach Funktion ist der Markt in Bildanalyse und Mustererkennung, diagnostische Entscheidungsunterstützung, Automatisierung von Workflows/Qualitätskontrolle und andere segmentiert. Nach Anwendungsfall gliedert sich der Markt in Arzneimittelentwicklung und translationale Forschung, Primärdiagnose und Qualitätssicherung, klinische Studien und Companion Diagnostics sowie andere. Nach Endnutzern wird der Markt in Krankenhäuser, Diagnoselabore, pharmazeutische und biopharmazeutische Unternehmen sowie andere aufgeteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt zudem die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet Werte (in USD) für alle oben genannten Segmente.| Software |

| Dienstleistungen |

| Hardware (WSI-Scanner, KI-fähige Mikroskope) |

| Bildanalyse und Mustererkennung |

| Diagnostische Entscheidungsunterstützung |

| Automatisierung von Workflows/Qualitätskontrollen |

| Andere |

| Arzneimittelentwicklung und translationale Forschung |

| Primärdiagnose und Qualitätssicherung |

| Klinische Studien und Companion-Diagnostik |

| Andere |

| Krankenhäuser |

| Diagnoselabore |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Komponenten | Software | |

| Dienstleistungen | ||

| Hardware (WSI-Scanner, KI-fähige Mikroskope) | ||

| Nach Funktion | Bildanalyse und Mustererkennung | |

| Diagnostische Entscheidungsunterstützung | ||

| Automatisierung von Workflows/Qualitätskontrollen | ||

| Andere | ||

| Nach Anwendungsfall | Arzneimittelentwicklung und translationale Forschung | |

| Primärdiagnose und Qualitätssicherung | ||

| Klinische Studien und Companion-Diagnostik | ||

| Andere | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Pharmazeutische und biopharmazeutische Unternehmen | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige Fragen, die im Bericht beantwortet werden

Wie sehen die Wachstumsaussichten für den Markt für KI in der Pathologie bis 2031 aus?

Die Marktgröße für KI in der Pathologie wird voraussichtlich von 145,39 Millionen USD im Jahr 2025 auf 633,69 Millionen USD im Jahr 2031 steigen, was einer CAGR von 28,16 % im Zeitraum 2026-2031 entspricht.

Welche Funktionen sind im Bereich der KI in der Pathologie führend und wachsen am schnellsten?

Bildanalyse und Mustererkennung waren 2025 führend, während die diagnostische Entscheidungsunterstützung bis 2031 voraussichtlich am schnellsten wachsen wird, da validierte Tools zur Entscheidungsunterstützung in Berichts- und CDx-Workflows integriert werden.

Welche Anwendungsfälle werden sich bis 2031 für KI in der Pathologie am stärksten ausweiten?

Arzneimittelentwicklung und translationale Forschung führten 2025 den Umsatz an, und Primärdiagnose und Qualitätssicherung werden bis 2031 voraussichtlich am schnellsten wachsen, da Unternehmensnetzwerke die Digitalisierung und validierte KI skalieren.

Welche Endnutzer werden KI in der Pathologie am schnellsten einführen?

Es wird erwartet, dass Diagnoselabore aufgrund von Outreach-Volumina, Cloud-fähigen Bereitstellungen und standardisierten Workflows am schnellsten wachsen werden, während Krankenhäuser die größte installierte Infrastrukturbasis behalten.

Seite zuletzt aktualisiert am: